Taille et part du marché du réseau de brouillard

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

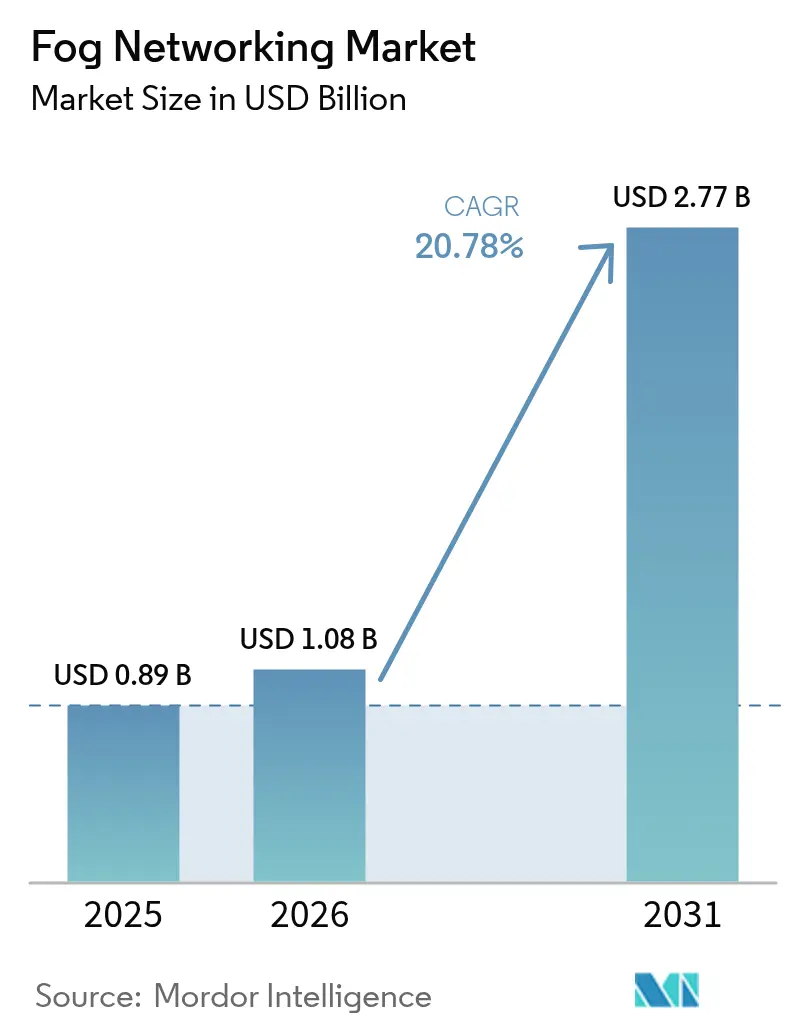

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 2.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.78% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du réseau de brouillard par Mordor Intelligence

La taille du marché du réseau de brouillard était évaluée à 0,89 milliard USD en 2025 et devrait croître de 1,08 milliard USD en 2026 pour atteindre 2,77 milliards USD d'ici 2031, à un CAGR de 20,78 % au cours de la période de prévision (2026-2031). Les passerelles matérielles et les serveurs de périphérie constituent actuellement l'ancrage de la plupart des déploiements, tandis que l'orchestration définie par logiciel et les couches de sécurité gagnent du terrain à mesure que les entreprises recherchent un traitement des données en temps réel à proximité des appareils. Le déploiement rapide de la 5G et du Wi-Fi 7, la baisse des prix des capteurs IoT et des mandats plus stricts en matière de souveraineté des données renforcent l'argumentaire économique en faveur de l'informatique localisée. Les fournisseurs continuent d'intégrer des accélérateurs d'intelligence artificielle dans des facteurs de forme de micro-centres de données, permettant des analyses à faible latence pour les véhicules autonomes, la fabrication de précision et la surveillance critique de la santé. Bien que la complexité de la sécurité et les piles d'orchestration fragmentées tempèrent l'adoption à court terme, l'investissement soutenu dans la connectivité de périphérie et les programmes nationaux de transformation numérique soutient l'expansion à long terme du marché du réseau de brouillard.

Principaux enseignements du rapport

- Par composant, le matériel détenait 57,30 % de la part du marché du réseau de brouillard en 2025, tandis que les logiciels et services devraient se développer à un CAGR de 26,1 % jusqu'en 2031.

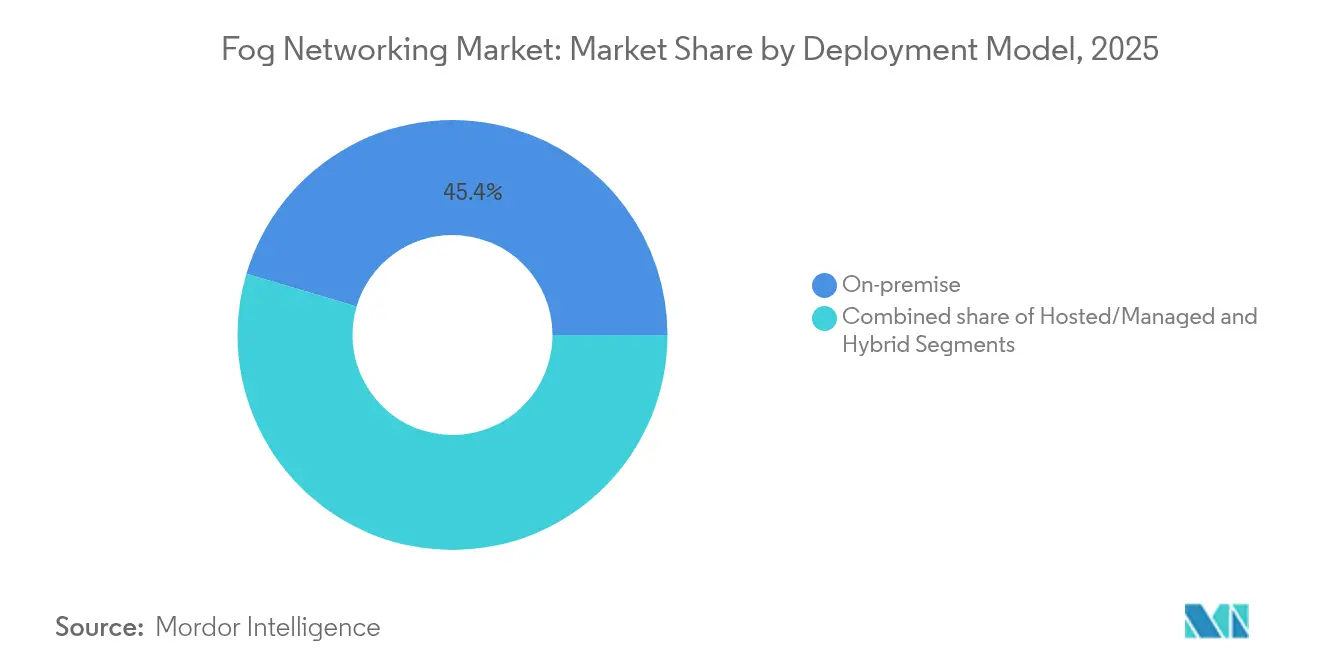

- Par modèle de déploiement, les implémentations sur site étaient en tête avec 45,40 % de la taille du marché du réseau de brouillard en 2025 ; les services hébergés affichent la croissance la plus rapide à un CAGR de 25,2 % jusqu'en 2031.

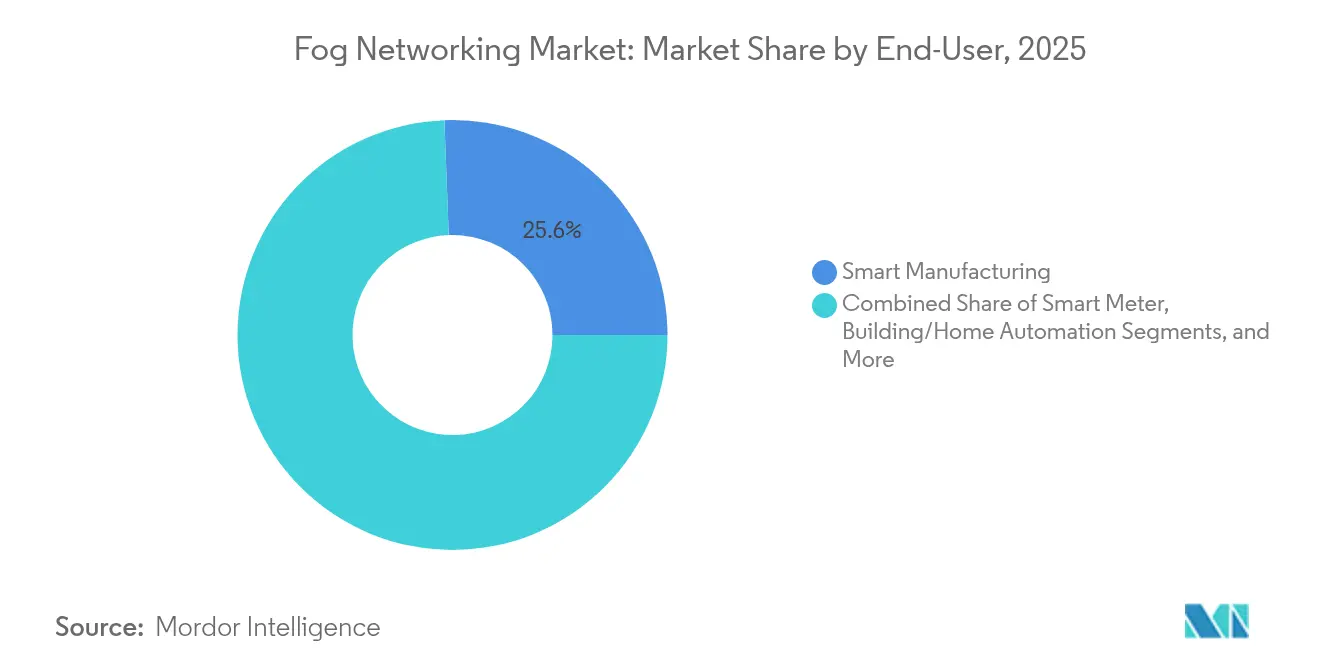

- Par application d'utilisateur final, la fabrication intelligente a capturé 25,60 % de la part des revenus en 2025, tandis que les solutions pour véhicules connectés sont positionnées pour un CAGR de 27,8 % sur la même période.

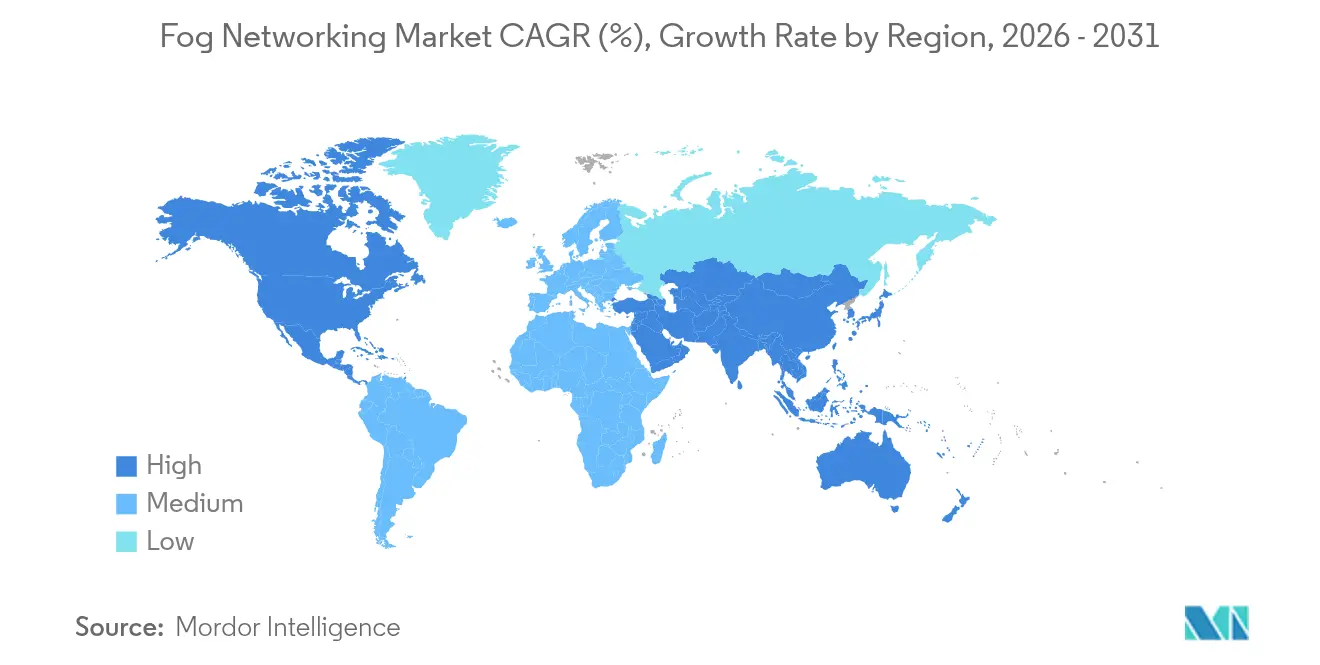

- Par géographie, l'Amérique du Nord commandait 36,60 % de la taille du marché du réseau de brouillard en 2025 ; le Moyen-Orient devrait être la région à la croissance la plus rapide avec un CAGR de 26,3 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du réseau de brouillard

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'analyses en temps réel | 4.2% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Prolifération de capteurs IoT à faible coût | 3.8% | Cœur APAC, débordement vers le MEA | Court terme (≤ 2 ans) |

| Densification de la 5G et du Wi-Fi 7 | 3.5% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Adoption des normes OpenFog/ETSI MEC | 2.9% | UE et Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Forte augmentation des expéditions d'accélérateurs d'IA de périphérie | 4.1% | Mondial, avec adoption précoce dans les pôles technologiques | Court terme (≤ 2 ans) |

| Mandats nationaux de souveraineté des données | 3.3% | UE, Chine, Inde avec répercussions réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analyses en temps réel

Les organisations manufacturières déploient des passerelles de brouillard pour exécuter des modèles de maintenance prédictive qui doivent répondre en moins de 10 millisecondes. Une usine Mercedes-Benz a enregistré une précision de 82,88 % dans la prévision des temps de test des véhicules en appliquant l'apprentissage automatique embarqué à la périphérie de production. Les hôpitaux qui transfèrent les charges de travail de télémédecine du cloud vers des nœuds de brouillard sur site ont réduit la latence de 100 millisecondes à 5 millisecondes et réduit la surface d'attaque de 35 %. Des gains de latence similaires soutiennent la robotique d'entrepôt automatisée, l'optimisation des feux de circulation et les systèmes avancés d'aide à la conduite. L'incitation économique va au-delà de la vitesse : des études sur l'efficacité énergétique montrent une consommation d'énergie inférieure de 25 à 30 % par rapport au traitement centralisé, renforçant la justification des dépenses en capital.

Prolifération de capteurs IoT à faible coût

Les capteurs de qualité industrielle dont le prix est inférieur à 5 USD permettent désormais une surveillance continue des actifs dans les ateliers de production et les infrastructures urbaines. L'Industrial Internet Consortium souligne l'intégration rentable des capteurs comme principal catalyseur de l'informatique de périphérie. Le conseil consultatif IoT du NIST classe également les architectures distribuées comme essentielles pour la résilience des infrastructures critiques nationales. Des capteurs bon marché alimentent des boucles d'optimisation en temps réel pour les réseaux intelligents, la gestion de l'énergie des bâtiments et la détection des fuites, augmentant la demande de capacité d'analyse locale intégrée dans les nœuds de brouillard.

Densification de la 5G et du Wi-Fi 7

Les déploiements de 5G privée offrent une latence déterministe inférieure à 1 milliseconde, condition préalable au contrôle industriel sensible au temps. La collaboration d'Ericsson avec Bell Canada illustre l'adaptation de liaison native à l'IA qui place l'inférence directement dans le matériel de périphérie. L'investissement dans les réseaux à hôte neutre devrait dépasser 8,7 milliards USD d'ici 2028, élargissant la couverture intérieure pour les usines et les hôpitaux. Les mises à niveau Wi-Fi 7 complètent la 5G, offrant des débits supérieurs à 5 GHz dans les centres logistiques et les commerces de détail où les serveurs de brouillard orchestrent des analyses vidéo haute fidélité.

Forte augmentation des expéditions d'accélérateurs d'IA de périphérie

Les expéditions de processeurs d'IA embarqués devraient atteindre 8,7 milliards d'unités d'ici 2030, débloquant 102,9 milliards USD de revenus dans le secteur des semi-conducteurs. L'indice de préparation à l'IA d'ARM révèle que 82 % des entreprises pilotent déjà des charges de travail d'inférence de périphérie, principalement dans le service client et l'automatisation des documents. Qualcomm, MediaTek et STMicroelectronics intègrent désormais la prise en charge des modèles de transformateurs dans les microcontrôleurs, permettant la traduction linguistique, la détection d'anomalies et l'inspection visuelle directement sur les passerelles de brouillard.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de la surface d'attaque en matière de sécurité | -2.8% | Mondial, particulièrement dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Piles d'orchestration fragmentées | -2.1% | Marchés d'entreprise en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Charge CAPEX sur les sites OT existants | -1.9% | Marchés industriels à l'échelle mondiale | Long terme (≥ 4 ans) |

| Vivier de talents limité en réseau de brouillard | -1.7% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la surface d'attaque en matière de sécurité

Chaque nœud distribué introduit de nouvelles vulnérabilités que les opérateurs de santé et de fabrication doivent sécuriser conformément aux dispositions HIPAA et RGPD. Le projet CLAUDIA de l'Agence européenne de défense aborde les cadres de sécurité de périphérie tactique, mais la réponse aux incidents reste fragmentée. Dans les environnements de technologie opérationnelle, les violations risquent de compromettre la sécurité physique, obligeant à investir dans des architectures à confiance zéro et dans la surveillance de l'intégrité à l'exécution dans les clusters de brouillard.

Piles d'orchestration fragmentées

Les API hétérogènes et les outils de gestion augmentent les coûts d'intégration et enferment les entreprises dans des écosystèmes à fournisseur unique. L'Alliance pour l'Internet des objets de l'innovation répertorie la fragmentation de l'orchestration comme une lacune majeure en matière de normalisation. Bien que les conceptions de référence ETSI MEC et OpenFog progressent, la plupart des déploiements multi-fournisseurs nécessitent encore des connecteurs sur mesure, prolongeant les délais de déploiement et compliquant les mises à niveau du cycle de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination sur site rencontre la croissance hébergée

Les nœuds sur site représentaient 45,40 % de la part du marché du réseau de brouillard en 2025, reflétant les mandats stricts de localisation des données dans les secteurs de la santé, de la finance et de la défense. Les secteurs valorisant la latence déterministe et le contrôle réglementaire maintiennent les actifs informatiques dans des installations sécurisées ou même à l'intérieur des lignes de production. L'architecture hybride de Siemens et Microsoft combine des runtimes Industrial Edge sur site avec des analyses basées sur Azure, soulignant la demande de supervision flexible.

Le réseau de brouillard hébergé en tant que service connaît la croissance la plus rapide à un CAGR de 25,2 % à mesure que les fournisseurs de services gérés regroupent le support du cycle de vie, la surveillance des menaces et le dimensionnement de la capacité. Les petits fabricants et détaillants manquant d'équipes informatiques internes en bénéficient le plus, accédant à l'IA avancée sans acheter ni exploiter de matériel spécialisé. La taille du marché du réseau de brouillard pour les services hébergés devrait tripler entre 2026 et 2031 à mesure que les opérateurs télécoms et les clouds hyperscale étendent leurs catalogues de services à l'informatique au niveau du terrain.

Par application d'utilisateur final : leadership de la fabrication avec accélération automobile

Les usines intelligentes ont conservé 25,60 % des revenus de 2025, déployant des analyses localisées pour les alarmes de maintenance prédictive, les contrôles de qualité basés sur la vision artificielle et la planification dynamique. La taille du marché du réseau de brouillard pour la fabrication est en passe de dépasser 1,03 milliard USD d'ici 2031, stimulée par l'adoption croissante des réseaux sensibles au temps et d'OPC UA sur des dorsales 5G. Les équipementiers automobiles adoptent des clusters de brouillard intégrés dans l'infrastructure routière pour prendre en charge les interactions véhicule-à-tout. Les charges de travail des véhicules connectés enregistrent désormais le CAGR le plus élevé de 27,8 % ; les serveurs de brouillard positionnés près des intersections agrègent les flux de caméras et de lidars pour générer des messages de sécurité en temps réel.

Les prestataires de soins de santé déploient des passerelles de brouillard au chevet des patients pour la télémétrie des dispositifs médicaux et les diagnostics assistés par IA, ne déchargeant les données non critiques vers les archives cloud qu'après le triage initial. Les services publics exploitent l'informatique au niveau des sous-stations pour équilibrer la charge et détecter une consommation anormale en millisecondes, évitant ainsi la congestion du réseau pendant les périodes de pointe.

Par composant : les fondations matérielles pilotent les déploiements initiaux

Le matériel représentait 57,30 % des revenus de 2025 au sein du marché du réseau de brouillard, reflétant des dépenses importantes en passerelles, racks de micro-centres de données et jeux de puces IoT robustifiés qui ancrent les installations de première vague. La taille du marché du réseau de brouillard pour le matériel était égale à 0,51 milliard USD cette année-là. Les serveurs de périphérie équipés d'accélérateurs GPU ou ASIC exécutent des charges de travail d'analyse vidéo en moins d'une seconde sur les lignes d'inspection en usine, réduisant les coûts de sortie vers le cloud et protégeant les conceptions propriétaires. Le catalogue 2024 d'Advantech met en avant des modules d'IA intégrés qui rationalisent le déploiement des applications dans l'imagerie médicale, l'entreposage automatisé et le contrôle des énergies renouvelables.

Les logiciels et services se développent à un CAGR de 26,1 % jusqu'en 2031 à mesure que les organisations pivotent vers des modèles d'abonnement englobant l'orchestration, la sécurité et la gestion du cycle de vie des données. Les fournisseurs du secteur du réseau de brouillard mettent de plus en plus l'accent sur les runtimes basés sur des conteneurs et l'automatisation pilotée par des politiques pour minimiser la maintenance sur site. Les portails de visibilité de type SaaS permettent aux ingénieurs d'usine de mettre à jour les pipelines d'inférence à distance, accélérant le délai de rentabilisation tout en transférant les dépenses du CAPEX vers l'OPEX.

Analyse géographique

L'Amérique du Nord était en tête avec 36,60 % des revenus de 2025, portée par les budgets de numérisation des entreprises, la couverture 5G mature et la clarté réglementaire favorable. Les écosystèmes de start-ups des États-Unis accueillent 203 entreprises d'informatique de périphérie qui ont levé 11,1 milliards USD à ce jour. La grappe canadienne, plus petite mais dynamique, a enregistré 214 millions USD de financement malgré un recul en 2024.

L'Europe suit, façonnée par le RGPD et la loi sur les marchés numériques qui mettent l'accent sur la souveraineté des données. Les débats parlementaires sur la dépendance aux infrastructures de communication renforcent l'investissement dans les piles de brouillard indigènes. Le pedigree industriel du continent soutient l'adoption dans l'automobile et les machines lourdes ; les projets pilotes financés par l'UE montrent que les nœuds d'informatique de périphérie lointaine doublent la croissance de la base installée de 2021 à 2027.

Le Moyen-Orient affiche un CAGR de 26,3 % à mesure que les mégaprojets de villes intelligentes en Arabie saoudite et aux Émirats arabes unis déploient des milliers de capteurs routiers et de caméras de surveillance nécessitant des analyses en moins d'une seconde. Les stratégies nationales d'IA privilégient le traitement souverain des données, catalysant les déploiements régionaux de centres de données et de passerelles de brouillard. Dans toute la région APAC, la politique industrielle IoT de la Chine, le leadership de la robotique au Japon et l'expansion de la 5G en Inde favorisent une demande considérable. Des coûts de main-d'œuvre d'installation plus faibles améliorent encore le retour sur investissement, accélérant l'adoption dans les pôles de fabrication de deuxième rang.

Paysage réglementaire

Les déploiements de réseaux en brouillard sont façonnés par les règles transfrontalières en matière de confidentialité, de cybersécurité et de résidence des données, qui incitent souvent les utilisateurs finaux réglementés, tels que les secteurs de la santé et des infrastructures critiques, à privilégier un traitement localisé. Les obligations de conformité correspondent généralement à des cadres tels que le RGPD en Europe et à des règles sectorielles telles que le HIPAA aux États-Unis, favorisant les modèles de brouillard hébergés sur site ou dans le pays lorsque des télémétries sensibles et des analyses vidéo sont traitées à proximité des appareils connectés.

L'interopérabilité et la coordination réseau-calcul sont également influencées par les normes et les architectures de référence utilisées dans les processus d'approvisionnement. La norme IEEE 1934-2018 (adoption de l'architecture de référence OpenFog) constitue une référence clé pour les systèmes de brouillard horizontaux et interopérables. Du côté des télécommunications, les spécifications avancées orientées convergence de l'ITU-T, notamment la Recommandation Y.3225 (décembre 2025) sur la coordination des réseaux et du calcul, et la Recommandation Q.3065 (janvier 2026) sur la signalisation et les modèles de données pour le chaînage de fonctions de service basé sur SRv6, soutiennent l'orchestration multi-domaines pour les infrastructures de brouillard et de périphérie distribuées.

Analyse de la chaîne de valeur

La chaîne de valeur des réseaux en brouillard débute en amont avec les composants silicium et embarqués, notamment les puces IoT, les accélérateurs et les cartes réseau, et s'étend aux fabricants OEM de matériel produisant des passerelles de brouillard, des serveurs de périphérie robustes et des appliances de micro-centres de données. Les fournisseurs de plateformes et de middleware fournissent ensuite des environnements d'exécution de virtualisation ou de conteneurs, ainsi que des couches d'orchestration, d'observabilité et de sécurité qui gèrent des flottes de nœuds distribués, tandis que les clouds hyperscale et les fournisseurs d'équipements réseau étendent les plans de contrôle des domaines cloud et WAN jusqu'aux locaux des clients.

En aval, les opérateurs télécoms, les fournisseurs de services gérés et les intégrateurs de systèmes conçoivent, déploient et exploitent des piles de brouillard pour des cas d'usage industriels, de villes intelligentes, de santé et de véhicules connectés. Les développeurs d'applications et les équipes OT/IT maintiennent ensuite les modèles et les flux de travail à la périphérie. L'interopérabilité et l'intégration multi-fournisseurs restent des points d'exécution centraux à travers la chaîne, la norme IEEE 1934-2018 et les principes architecturaux dérivés d'OpenFog étant utilisés pour réduire la dépendance à un fournisseur unique et aligner les interfaces brouillard-vers-cloud et brouillard-vers-brouillard pour les flux de trafic est-ouest et nord-sud à faible latence.

Paysage concurrentiel

La concurrence s'étend aux clouds hyperscale, aux fournisseurs d'équipements réseau, aux fournisseurs de semi-conducteurs et aux spécialistes de logiciels de niche. Microsoft, AWS et Google étendent nativement les politiques d'orchestration de leurs clouds vers les locaux des clients, offrant des tableaux de bord unifiés qui rationalisent la gestion DevSecOps. Cisco, Nokia et Juniper ancrent les couches de connectivité, regroupant les fonctions de périmètre de service d'accès sécurisé (SASE) avec des commutateurs et routeurs optimisés pour le brouillard.

Les acquisitions se concentrent sur l'accélération de l'IA et la sécurité. Cisco a ajouté SnapAttack, Robust Intelligence et Deeper Insights AI pour renforcer la détection des menaces et l'assurance des modèles sur les nœuds distribués. L'acquisition de ZT Systems par AMD pour 4,9 milliards USD renforce sa plateforme de serveurs de bout en bout pour les charges de travail d'IA en centre de données et en périphérie. Le capital-risque continue d'alimenter l'innovation : 451 start-ups dans le monde ont attiré 14,2 milliards USD, se concentrant sur les serveurs ultra-compacts, le maillage à confiance zéro et le silicium spécifique au domaine. Le succès sur le marché dépend de plus en plus de la fourniture de piles verticalement intégrées qui réduisent la latence, simplifient l'orchestration et sécurisent les actifs hétérogènes.

Leaders du secteur du réseau de brouillard

Cisco Systems

Amazon Web Services

Dell Technologies

Microsoft

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le traitement à proximité des appareils pour les charges de travail industrielles et critiques crée un espace vacant autour de l'orchestration, de la sécurité et de l'efficacité des ressources à grande échelle, en particulier lorsque les entreprises doivent conserver les données localement tout en exploitant des plans de contrôle cloud hybrides. L'interopérabilité fondée sur des normes offre une voie pratique pour les déploiements multi-fournisseurs, la norme IEEE 1934-2018 continuant de fonctionner comme un point d'ancrage architectural horizontal, et les travaux de l'ITU-T sur la coordination réseau-calcul (Y.3225, décembre 2025) s'alignant sur des environnements convergents fixe-mobile-satellite où les nœuds de brouillard se situent au sein des réseaux d'accès et des sites d'entreprise.

Les résultats techniques indiquent également des améliorations opérationnelles qui se traduisent par des opportunités produits dans la planification de brouillard et les chaînes d'outils d'analyse préservant la confidentialité pour l'IIoT. En 2026, des recherches évaluées par des pairs ont fait état de gains d'efficacité énergétique et de planification dans le placement des tâches de brouillard, notamment une étude de Frontiers citant une amélioration de l'efficacité énergétique de 7,26 % et une réduction de 9,32 % du délai d'achèvement dans un contexte de brouillard IIoT, et proposant des cadres de brouillard hiérarchiques axés sur la confidentialité pour les communications IIoT. Ces résultats favorisent la différenciation des plateformes de gestion de brouillard, notamment le placement des charges de travail, l'orchestration tenant compte de la consommation énergétique pour les micro-centres de données, et les contrôles de confidentialité intégrés pour la télémétrie réglementée et les flux de vision artificielle.

Développements récents du secteur

- Juin 2026 : Cisco a annoncé Cisco Multicloud Fabric lors de Cisco Live 2026, visant une cohérence en matière de réseau et d'exploitation sur AWS, Microsoft Azure et Google Cloud. Cette version prend en charge une politique et une connectivité unifiées pour les déploiements hybrides de périphérie et de type brouillard où les applications s'étendent sur les plans de contrôle cloud et les nœuds distribués sur site.

- Mars 2026 : Dell a introduit le serveur de périphérie robuste PowerEdge XR9700, conçu pour les environnements difficiles des sites industriels et des réseaux télécoms. Cette extension de produit répond aux besoins des réseaux en brouillard en matière de calcul à faible latence à proximité des capteurs, avec un matériel conçu pour les déploiements distants et aux contraintes d'espace.

- Août 2024 : AMD a annoncé l'acquisition de ZT Systems pour 4,9 milliards USD afin de renforcer ses capacités de plateforme serveur pour les systèmes de centres de données et d'IA en périphérie. Cette acquisition soutient une intégration plus étroite entre le silicium, les systèmes et les infrastructures prêtes au déploiement utilisées dans les micro-centres de données et les serveurs de périphérie qui sous-tendent les architectures de brouillard.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des réseaux en brouillard est défini comme les revenus générés par les produits et services qui rapprochent le calcul, le stockage et l'analyse des appareils connectés, afin de réduire la latence et la charge de bande passante avant que les données n'atteignent le cloud.

Exclusions du périmètre : les répéteurs Wi-Fi grand public et les logiciels de périphérie purement natifs du cloud qui ne s'exécutent pas sur des nœuds à proximité des appareils ou ne les gèrent pas sont exclus.

Aperçu de la segmentation

- Par composant (valeur, USD)

- Matériel

- Passerelles de brouillard

- Serveurs de périphérie et micro-centres de données

- Jeux de puces et accélérateurs IoT

- Logiciels et services

- Plateforme de gestion du réseau de brouillard

- Sécurité et orchestration

- Matériel

- Par modèle de déploiement (valeur, USD)

- Sur site

- Hébergé/Géré

- Hybride

- Par application d'utilisateur final (valeur, USD)

- Comptage intelligent

- Automatisation des bâtiments et des maisons

- Fabrication intelligente

- Santé connectée

- Véhicule connecté

- Autres (pétrole et gaz, commerce de détail, etc.)

- Par géographie (valeur, USD)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la carte de marché de base et pour ancrer les signaux d'adoption à des sources vérifiables. Nous nous sommes appuyés sur des documents publics et officiels tels que les publications du NIST sur les concepts de périphérie et d'IoT, les références du FCC en matière de spectre et de connectivité, les jeux de données de l'OCDE sur l'économie numérique et les indicateurs de l'ITU sur les infrastructures télécoms, ainsi que sur des articles de l'IEEE et de l'ACM clarifiant les architectures de brouillard et les besoins en latence.

Nous avons également examiné les dépôts d'entreprises, la documentation produit, les présentations aux investisseurs et la presse spécialisée réputée pour comprendre comment les fournisseurs décrivent les passerelles de brouillard, l'orchestration et les services gérés, ainsi que la structuration habituelle des prix (abonnement, licence ou matériel groupé). Le cas échéant, des abonnements payants pour les données financières et l'intelligence économique des entreprises, des bases de données de brevets et un flux mondial de contrats et d'appels d'offres ont été utilisés pour confirmer qui vend quoi et où les déploiements sont annoncés. Les sources listées ici sont illustratives, car bien d'autres ont été vérifiées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et de courtes enquêtes auprès de parties prenantes issues du développement de plateformes de brouillard, de l'intégration de systèmes, de la connectivité télécom et cloud, ainsi que des utilisateurs finaux exploitant des charges de travail IoT sensibles à la latence. Nous avons testé des hypothèses sur le rythme de déploiement, la répartition typique des dépenses entre matériel et logiciel, et la manière dont les services de brouillard gérés sont contractés, avec une couverture couvrant l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants : 21 % | APAC : 44 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Responsables : 45 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où le bassin de demande est reconstitué à partir de l'intensité de déploiement de la périphérie et de l'IoT, puis filtré en dépenses éligibles au brouillard selon les besoins de traitement à faible latence et de contrôle local. Nous corroborons ensuite les totaux avec des approximations ascendantes sélectives, telles que des échantillons de prix pour les passerelles et les logiciels d'orchestration, des vérifications de canaux auprès des intégrateurs, et des indices de revenus des fournisseurs pouvant être rattachés aux charges de travail de brouillard.

Le modèle utilise un ensemble pratique d'intrants défendables lors d'un appel client, notamment la croissance du parc installé d'appareils connectés, la part des charges de travail nécessitant une réponse inférieure à la seconde, les tendances de dépenses en infrastructure de périphérie d'entreprise, les contraintes de capacité de backhaul télécom, et le glissement du mix vers les services gérés dans l'informatique distribuée. Comme certaines divulgations sont limitées, les lacunes sont traitées en utilisant des fourchettes issues d'entretiens, puis affinées par des recoupements avec le langage d'approvisionnement et le positionnement produit.

Pour les prévisions, nous appliquons une régression multivariée avec des vérifications de scénarios, où les moteurs sont projetés à l'aide d'indicateurs de connectivité publics et de courbes d'adoption validées par des experts. Lorsque le résultat s'écarte des signaux du monde réel, les hypothèses sont d'abord ajustées, et ce n'est qu'ensuite que les totaux finaux sont verrouillés.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs vérifications afin que les chiffres ne dépendent pas d'une seule hypothèse. Notre équipe compare les résultats du modèle à des signaux indépendants tels que la direction des dépenses en infrastructure de périphérie, la croissance des points de terminaison IoT et le rythme de déploiement des nouveaux cas d'usage à faible latence, puis des vérifications de variance sont effectuées au niveau régional avant validation finale.

Si un écart apparaît, les analystes revérifient les intrants, réexaminent les étapes de conversion et recontactent quelques répondants lorsqu'une discordance importante ne peut être expliquée à partir d'informations publiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements technologiques majeurs, des évolutions réglementaires ou d'importantes annonces de déploiement peuvent significativement modifier la demande à court terme. Avant livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché des réseaux en brouillard de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les réseaux en brouillard peuvent varier considérablement, même lorsqu'elles utilisent des termes similaires pour décrire le sujet. Les différences proviennent généralement de la manière dont le périmètre est défini, des lignes de revenus comptabilisées, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque l'adoption de l'informatique de périphérie évolue.

En suivant l'éligibilité des charges de travail axée sur la latence et en actualisant les limites du périmètre à chaque mise à jour, Mordor Intelligence maintient le total des réseaux en brouillard rattaché au matériel de nœuds de brouillard, aux logiciels d'orchestration et aux services de brouillard gérés, plutôt que de mélanger des catégories de périphérie adjacentes qui gonflent les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,89 milliard USD (2025) | |

| Cabinet de conseil régional A | 0,41 milliard USD (2025) | Cette estimation semble rester proche d'une vision de plateforme plus restreinte, avec une inclusion moindre des services de brouillard gérés et moins de recoupements sur la répartition des dépenses des entreprises, ce qui peut tirer le total 2025 vers le bas. |

| Cabinet de conseil mondial B | 1,02 milliard USD (2022) | La valeur est ancrée à une année antérieure et est souvent présentée avec une fenêtre de prévision différente, de sorte que le calendrier monétaire et des hypothèses d'adoption plus anciennes peuvent réduire la comparabilité avec un modèle de marché 2025. |

L'écart provient principalement de ce qui est comptabilisé comme revenu spécifique au brouillard et de la manière dont la base temporelle est traitée. Lorsque le périmètre est constamment limité aux nœuds de brouillard à proximité des appareils et à la couche logicielle associée, et lorsque les hypothèses sont revalidées avec des signaux de déploiement et de dépenses actualisés, la taille de marché obtenue reste plus facile à expliquer et à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché du réseau de brouillard ?

Le marché du réseau de brouillard est évalué à 1,08 milliard USD en 2026 et devrait atteindre 2,77 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché du réseau de brouillard ?

Les logiciels et services mènent la croissance avec un CAGR de 26,1 % jusqu'en 2031, reflétant la demande croissante de plateformes d'orchestration et de sécurité.

Pourquoi les entreprises de fabrication intelligente sont-elles des adopteurs précoces du réseau de brouillard ?

Les usines dépendent d'analyses en dessous de la milliseconde pour la maintenance prédictive et l'inspection qualité que les clouds centralisés ne peuvent pas fournir dans les budgets de latence requis.

Comment la 5G fait-elle avancer les déploiements de réseau de brouillard ?

Les réseaux 5G privés garantissent une latence déterministe, une bande passante dédiée et une sécurité robuste, permettant des applications industrielles et automobiles de périphérie.

Quels sont les principaux obstacles à une adoption plus large du réseau de brouillard ?

La complexité de la surface d'attaque en matière de sécurité, les outils d'orchestration fragmentés et les obstacles aux dépenses en capital sur les sites existants restent les principaux obstacles.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

Le Moyen-Orient est en tête avec un CAGR de 26,3 % jusqu'en 2031, les initiatives de villes intelligentes et les stratégies d'IA souveraine accélérant le déploiement des infrastructures de périphérie.

Dernière mise à jour de la page le: