Taille et part de marché des services VPN cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.94 Milliards de dollars |

| Taille du Marché (2031) | 43.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

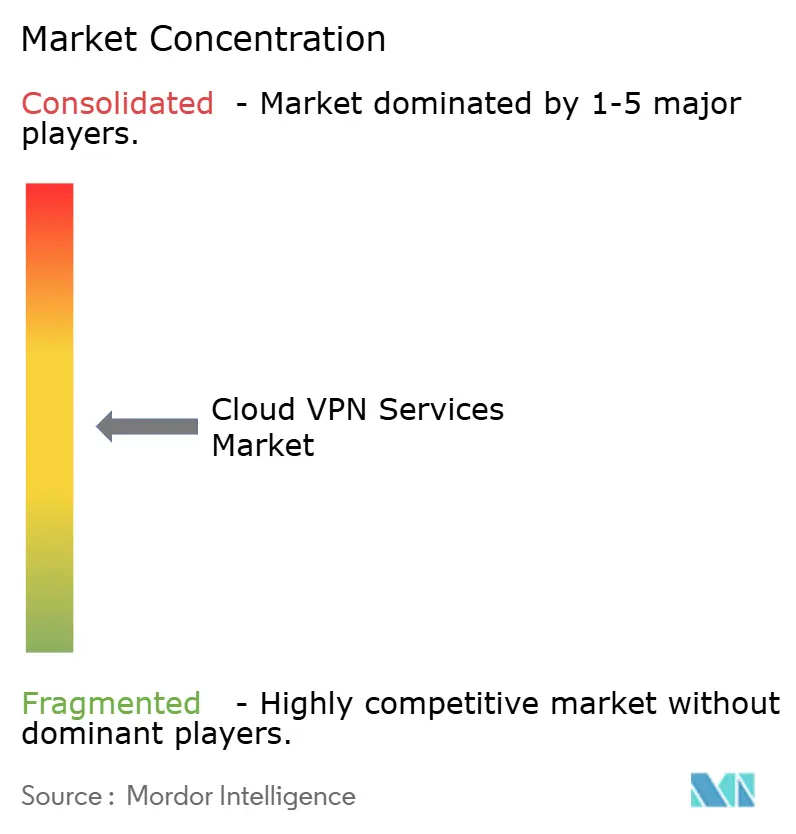

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services VPN cloud par Mordor Intelligence

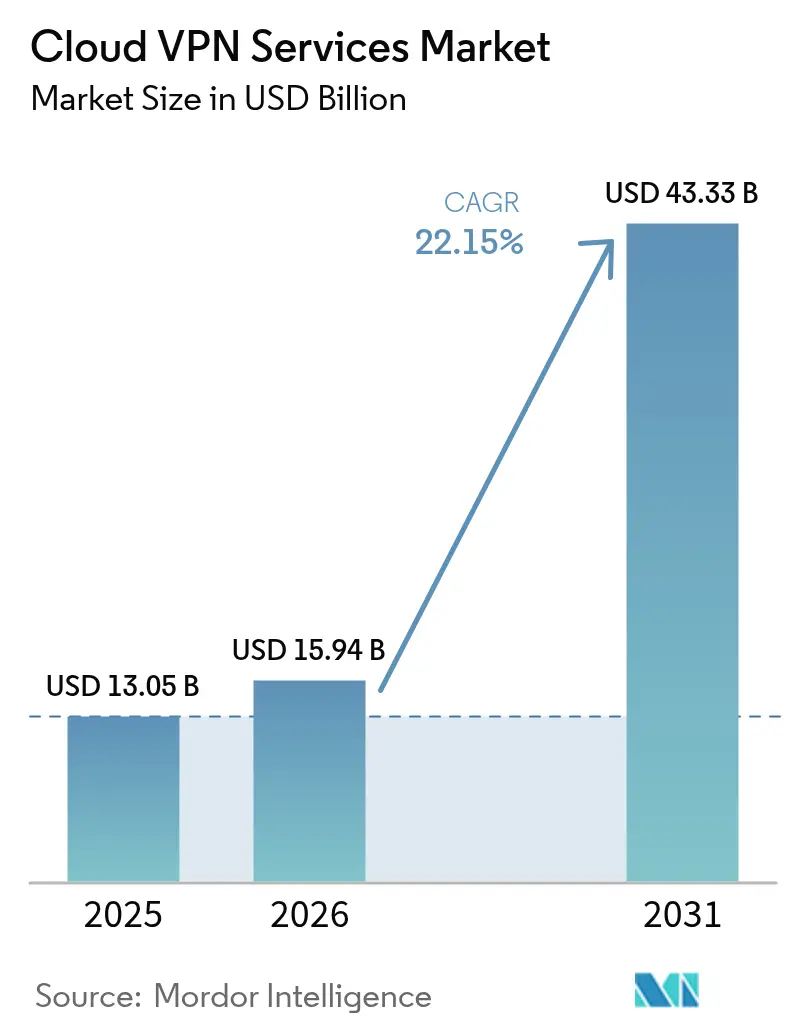

La taille du marché des services VPN cloud était évaluée à 13,05 milliards USD en 2025 et devrait croître de 15,94 milliards USD en 2026 pour atteindre 43,33 milliards USD d'ici 2031, à un TCAC de 22,15 % durant la période de prévision (2026-2031). La trajectoire de croissance de 179 % reflète la migration des entreprises des architectures de sécurité périmétrique vers des architectures cloud natives, l'intensification des besoins de connectivité multi-cloud et la pérennisation des modèles de travail hybride. La demande bénéficie également du déploiement rapide des plateformes Secure Access Service Edge (SASE), des réseaux privés 5G pour l'IoT industriel et du regroupement par les fournisseurs du VPN avec des suites de sécurité unifiées. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de réseaux traditionnels convergent avec les spécialistes de la sécurité cloud native, tandis que les pénuries persistantes de compétences en ingénierie de la sécurité cloud renforcent le recours aux offres gérées. Les mandats de souveraineté des données au niveau national introduisent une complexité de déploiement tout en encourageant des plateformes régionalisées capables de satisfaire aux obligations de conformité.

Principaux enseignements du rapport

- Par composant, les logiciels représentaient 62,05 % de la part des revenus en 2025, tandis que les services devraient se développer à un TCAC de 24,6 % jusqu'en 2031.

- Par mode de déploiement, le cloud public détenait 44,75 % de la part de marché des services VPN cloud en 2025, tandis que le cloud hybride devrait croître à un TCAC de 23,7 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 59,62 % de la part de marché des services VPN cloud en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 24,1 % jusqu'en 2031.

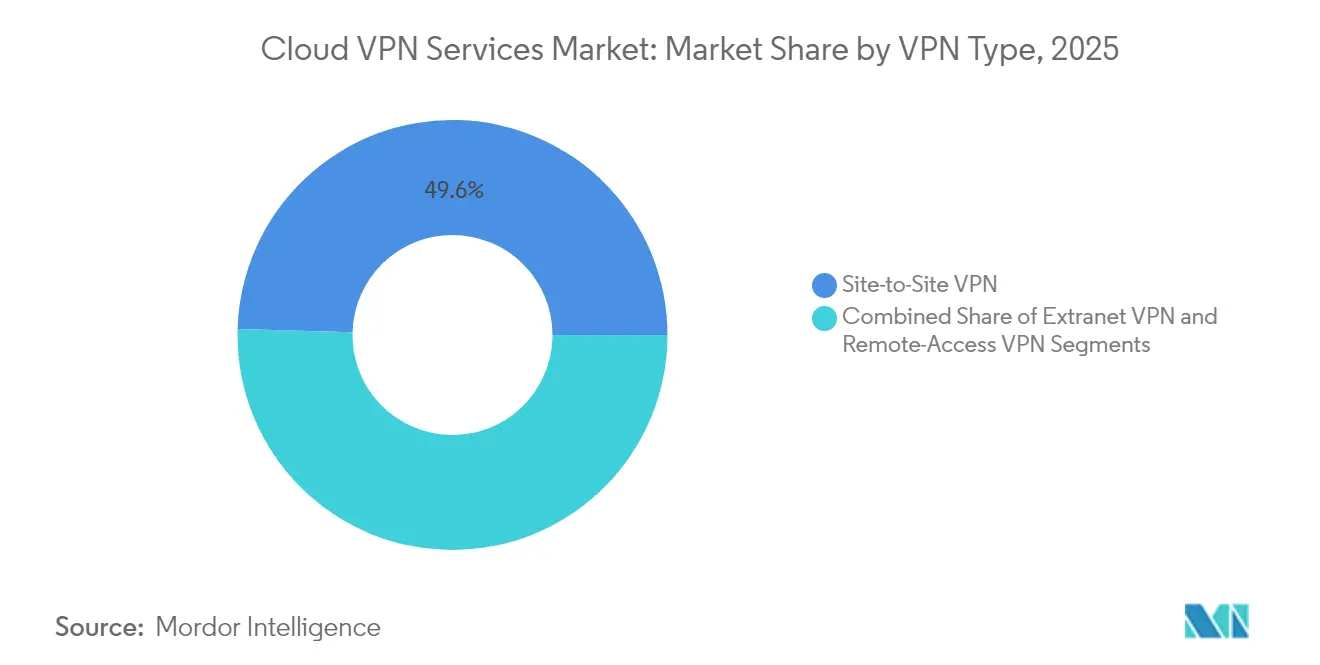

- Par type de VPN, les connexions site à site représentaient 49,55 % de la taille du marché des services VPN cloud en 2025, tandis que le VPN d'accès à distance devrait progresser à un TCAC de 24,9 % sur la période 2026-2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications étaient en tête avec 28,35 % de la part des revenus en 2025 ; la santé est le segment à la croissance la plus rapide avec un TCAC de 23,9 % jusqu'en 2031.

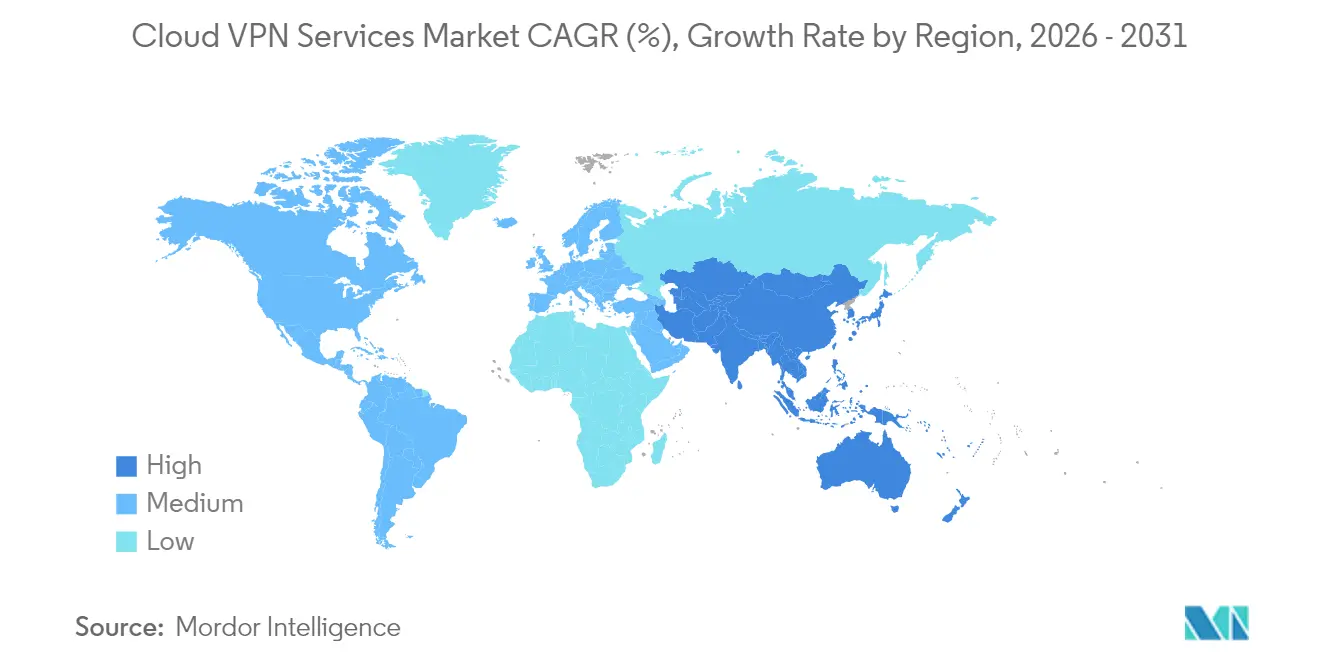

- Par géographie, l'Amérique du Nord a sécurisé 34,15 % de la part des revenus en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 24,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services VPN cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption multi-cloud | +4.2% | Concentré en Amérique du Nord et en Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Expansion des architectures SASE et de confiance zéro | +5.8% | Mondial, précoce en Amérique du Nord, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Le modèle de travail en tout lieu persiste | +3.1% | Amérique du Nord et Europe, pertinence mondiale | Long terme (≥ 4 ans) |

| Réseaux privés 5G pour l'IoT industriel | +2.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Regroupement du VPN avec des suites de sécurité unifiées par les fournisseurs | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Routage dynamique piloté par l'IA pour les applications sensibles à la latence | +1.5% | Amérique du Nord et Europe, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption multi-cloud

Les stratégies multi-cloud des entreprises redéfinissent les exigences en matière de VPN, les organisations recherchant une connectivité unifiée entre des clouds disparates. Cisco a enregistré une croissance de 117 % de ses revenus liés à la sécurité au deuxième trimestre de l'exercice 2025, largement liée aux demandes de connectivité multi-cloud. Les architectures site à site traditionnelles peinent à gérer les charges de travail cloud dynamiques, stimulant l'adoption de solutions cloud natives capables de créer des tunnels à la demande. Salesforce a obtenu une augmentation de 500 % de la bande passante sans coût supplémentaire après avoir adopté Prisma SD-WAN dans 70 bureaux. [1]Palo Alto Networks, "Palo Alto Networks publie ses résultats financiers du deuxième trimestre fiscal 2025," investors.paloaltonetworks.com Les plateformes SASE unifiées qui abstraient les différences entre fournisseurs réduisent les frictions opérationnelles et diminuent le risque de dépendance à un fournisseur, une priorité pour les entreprises mondiales souhaitant conserver une flexibilité dans leur stratégie cloud future.

Expansion des architectures SASE et de confiance zéro

La sécurité centrée sur l'identité supplante le VPN centré sur le réseau dans de nombreuses entreprises. T-Mobile a remplacé son VPN traditionnel par le Zero Trust Exchange de Zscaler, permettant un accès direct aux applications et une latence réduite. [2]Zscaler, "Rapport sur les risques VPN 2025 de Zscaler ThreatLabz : Plus de la moitié des organisations estiment que les risques de sécurité et de conformité rendent les VPN obsolètes," ir.zscaler.com Le SASE élimine le renvoi du trafic via les centres de données, améliore l'expérience utilisateur et prend en charge les politiques de moindre privilège. La CISA a mis en évidence 22 vulnérabilités VPN en 2024, accélérant la migration. [3]Agence pour la cybersécurité et la sécurité des infrastructures, "Approches modernes de la sécurité d'accès au réseau," ic3.gov La convergence des réseaux et de la sécurité au sein du SASE offre une efficacité opérationnelle qui compense les dépenses par utilisateur plus élevées par rapport au VPN basé sur des appliances.

Le modèle de travail en tout lieu persiste

Le travail hybride reste permanent, maintenant une demande élevée d'accès à distance. Les 30 000 employés en télétravail de ManpowerGroup ont dépassé la capacité VPN, incitant à passer à des alternatives de confiance zéro. Les organisations choisissent un VPN fourni dans le cloud qui s'adapte élastiquement plutôt que de sur-provisionner du matériel sur site. Les fournisseurs disposant de points de présence mondiaux et d'une optimisation dynamique du trafic gagnent un avantage, car les performances doivent rester stables sur des réseaux diversifiés et dans des régions réglementaires variées.

Réseaux privés 5G pour l'IoT industriel

Les réseaux privés 5G apportent une connectivité à ultra-faible latence pour répondre à des besoins dépassant le VPN conventionnel basé sur Internet. Les réseaux privés mobiles de Vodafone fournissent des canaux dédiés sécurisés pour les charges de travail industrielles. La solution de réseau privé 5G d'Advantech prend en charge les usines intelligentes avec des tranches sécurisées isolées. L'intégration du VPN dans le découpage de réseau 5G permet une isolation spécifique au secteur, bénéficiant particulièrement à la fabrication et à la logistique, où la technologie opérationnelle exige à la fois rapidité et sécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour le ZTNA sans client plutôt que le VPN | -3.4% | L'Amérique du Nord et l'Europe sont en tête, adoption mondiale | Court terme (≤ 2 ans) |

| Obstacles à la conformité en matière de souveraineté des données au niveau national | -2.1% | Cœur Asie-Pacifique, suivi par l'Europe et le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pénurie persistante de compétences en ingénierie de la sécurité cloud | -1.8% | Pénuries mondiales, aiguës en Amérique du Nord | Long terme (≥ 4 ans) |

| Pression sur les prix due aux alternatives open source | -1.2% | Mondial, plus fort sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour le ZTNA sans client plutôt que le VPN

Le rapport sur les risques VPN 2025 de Zscaler a révélé que 92 % des organisations sont préoccupées par l'exposition aux rançongiciels via le VPN, et que 65 % ont l'intention de remplacer le VPN dans l'année. Le ZTNA sans client fournit un accès spécifique aux applications sans exposition à l'ensemble du réseau, réduisant la surface d'attaque et la charge de gestion des appareils. Telit Cinterion a réalisé un retour sur investissement triple en migrant de Pulse Secure VPN vers Prisma Access. Les fournisseurs de VPN traditionnels doivent pivoter vers la confiance zéro ou risquer d'être supplantés.

Obstacles à la conformité en matière de souveraineté des données au niveau national

L'essor du cloud souverain en Asie-Pacifique contraint les organisations à conserver les données à l'intérieur des frontières nationales, compliquant les architectures VPN centralisées. Les régulateurs japonais ont publié des orientations détaillées sur le traitement transfrontalier des données sensibles en 2024. Les entreprises doivent déployer des passerelles spécifiques à chaque région, augmentant les coûts et la charge opérationnelle tout en ralentissant les déploiements dans des secteurs réglementés tels que la santé et les services financiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services dépasse la domination des logiciels

Les logiciels représentent encore 62,05 % des revenus de 2025, les grandes entreprises conservant un contrôle granulaire sur la gestion des politiques. Les services gérés offrent cependant le plus fort potentiel de croissance avec un TCAC de 24,6 % jusqu'en 2031, les organisations faisant face à des lacunes en matière de recrutement et à une complexité opérationnelle. La taille du marché des services VPN cloud pour les services devrait s'élargir considérablement, soutenue par des modèles d'abonnement regroupant une surveillance 24h/24 et 7j/7, une réponse aux incidents et des rapports de conformité. Les fournisseurs mettent en avant un déploiement rapide ; Watercare a activé Zscaler Private Access pour 800 utilisateurs sur 1 300 sites en une demi-journée. La croissance du segment est également liée à l'expansion multi-cloud, où des compétences spécialisées sont nécessaires pour optimiser les performances sur des plateformes diverses.

L'adoption des services gérés se répand dans tous les secteurs. Les prestataires de soins de santé recherchent des options clés en main en raison de mandats stricts en matière de confidentialité des données, tandis que les fabricants de taille moyenne s'appuient sur des fournisseurs de services gérés pour sécuriser leurs usines distribuées. Les fournisseurs investissent dans l'automatisation et l'analyse pilotée par l'IA pour développer le support sans augmenter proportionnellement les effectifs. À mesure que les économies d'échelle se renforcent, la tarification des services se rapproche de celle des licences logicielles autogérées, améliorant le coût total de possession pour les acheteurs aux ressources limitées. L'essor des services contribue de manière répétée à la dynamique globale du marché des services VPN cloud durant l'horizon de prévision.

Par mode de déploiement : le cloud hybride s'impose comme leader de la croissance

Le cloud public maintient une part de revenus de 44,75 % en 2025, mais les déploiements hybrides croissent à un TCAC de 23,7 % car les entreprises équilibrent le contrôle sur site avec la scalabilité du cloud. Le marché des services VPN cloud reconnaît le modèle hybride comme le point d'équilibre architectural idéal, permettant une migration progressive des applications héritées. L'aperçu du réseau privé 5G de Cisco montre comment les modèles hybrides atteignent une disponibilité de cinq neuf tout en maintenant les données sensibles sur site. L'adoption hybride est la plus forte dans les secteurs réglementés qui doivent maintenir la résidence des données tout en nécessitant un accès ubiquitaire aux applications.

L'orchestration unifiée des politiques sur les empreintes hybrides est une exigence centrale des clients. Les fournisseurs intègrent des plans de contrôle centralisés capables de traduire les intentions en configurations neutres vis-à-vis des appareils, réduisant les erreurs manuelles. Les stratégies hybrides contribuent également à l'optimisation des coûts, permettant le placement des charges de travail en fonction de la latence, de la gravité des données et des besoins réglementaires. Au fil du temps, à mesure que l'activité cloud dépasse les charges de travail sur site, le modèle hybride pourrait évoluer vers un cloud principalement public, mais la demande de VPN adaptatif et indépendant de la localisation persiste, stimulant l'expansion continue du marché des services VPN cloud.

Par taille d'entreprise : l'adoption par les PME s'accélère malgré la domination des grandes entreprises

Les grandes entreprises ont capturé 59,62 % des revenus de 2025, soutenues par des infrastructures complexes et des budgets de sécurité conséquents. Néanmoins, les PME progressent à un TCAC de 24,1 %, réduisant l'écart de pénétration. La taille du marché des services VPN cloud dans les segments PME bénéficie de la tarification par abonnement et d'une intégration simplifiée qui élimine les obstacles d'investissement préalables. Le financement de série C de 160 millions USD de Tailscale souligne la confiance des investisseurs dans les solutions sans configuration qui trouvent un écho auprès des petites équipes informatiques.

L'escalade des menaces pousse les PME à délaisser les outils de base ou open source au profit d'une protection de niveau entreprise. Les suites groupées réduisent la charge de gestion des fournisseurs, permettant aux équipes réduites d'adopter le VPN, la passerelle web sécurisée (SWG) et le ZTNA dans une seule console. Des canaux tels que les fournisseurs de services gérés et les opérateurs télécoms amplifient la portée en intégrant le VPN en tant que service dans les offres haut débit ou 5G pour les entreprises. À mesure que les modèles de vente à faible intervention se maturisent, la contribution cumulée des PME aux revenus globaux du marché des services VPN cloud continuera d'augmenter.

Par type de VPN : la croissance de l'accès à distance remet en question le leadership du site à site

Le VPN site à site est resté le plus important avec 49,55 % en 2025 pour le trafic inter-bureaux, mais croît modestement par rapport à la progression de 24,9 % de TCAC du VPN d'accès à distance. L'adoption de l'accès à distance s'aligne sur le travail hybride durable. La taille du marché des services VPN cloud pour les solutions d'accès à distance augmente à mesure que les organisations déploient des applications indépendantes des appareils. L'avantage de performance de WireGuard par rapport aux protocoles traditionnels joue un rôle dans les cycles de mise à niveau.

Le VPN extranet maintient une demande stable pour les portails fournisseurs et les échanges B2B, notamment dans le secteur manufacturier. Les feuilles de route produits futures intègrent une segmentation granulaire des partenaires et des principes de confiance zéro pour atténuer les accès sur-privilégiés. Les services d'accès à distance avec tunnellisation fractionnée dynamique et vérifications de la posture des terminaux séduisent les équipes de sécurité cherchant un contrôle plus strict sans friction pour les utilisateurs. L'innovation continue des protocoles soutient la différenciation concurrentielle, stimulant l'innovation globale du marché des services VPN cloud.

Par secteur d'activité des utilisateurs finaux : la numérisation de la santé stimule la croissance la plus rapide

L'informatique et les télécommunications représentaient 28,35 % des revenus de 2025 en raison de leur maturité cloud et de leurs investissements en sécurité. La santé connaît la croissance la plus rapide avec un TCAC de 23,9 %, portée par l'expansion de la télésanté, l'accès aux dossiers de santé électroniques et des réglementations strictes sur les données. Zscaler Private Access illustre la réduction de la complexité dans la sécurisation des applications cliniques. Les services financiers maintiennent une utilisation intensive pour la protection des données clients, tandis que les initiatives d'IoT industriel dans le secteur manufacturier approfondissent la dépendance à une connectivité sécurisée.

Le commerce de détail s'appuie sur le VPN pour les magasins distribués et le personnel saisonnier en télétravail, favorisant les modèles fournis dans le cloud qui se déploient rapidement. L'énergie et les services publics privilégient la sécurisation des réseaux de technologie opérationnelle contre les risques cyber-physiques, stimulant une demande de segmentation complexe. Les initiatives gouvernementales de modernisation des services aux citoyens adoptent un VPN conforme et un accès de confiance zéro pour protéger les dossiers sensibles. La variation entre les secteurs génère des exigences sur mesure que les fournisseurs exploitent pour se différencier, renforçant la diversification à long terme du marché des services VPN cloud.

Analyse géographique

L'Amérique du Nord était en tête avec 34,15 % de la part des revenus en 2025, les premiers adoptants ayant fortement investi dans la sécurité cloud native. Les mandats fédéraux de confiance zéro et les orientations de la CISA orientent les organisations vers des modèles d'accès modernes. Les grandes entreprises allouent des budgets importants ; Palo Alto Networks a affiché une croissance de 37 % du revenu annuel récurrent de sécurité de nouvelle génération avec une forte contribution régionale. Le Canada suit des voies de modernisation similaires, et le commerce transfrontalier avec le Mexique stimule les projets de connectivité multinationale.

Le Moyen-Orient et l'Afrique montrent un potentiel émergent. Les Émirats arabes unis et l'Arabie saoudite allouent des budgets conséquents aux initiatives de villes intelligentes et d'e-gouvernement, recherchant des solutions SASE et VPN de qualité opérateur. L'Afrique du Sud et le Nigéria connaissent une adoption croissante à mesure que l'adoption du cloud se répand parmi les entreprises. Les opérateurs télécoms regroupent le VPN avec la fibre et la 5G pour les PME, augmentant les taux de pénétration. Bien que la contribution actuelle aux revenus soit modeste, les taux de croissance élevés se traduisent par une demande incrémentale notable, complétant l'expansion plus large du marché VPN cloud et accélérant les revenus globaux du marché des services VPN cloud dans la région.

L'Europe enregistre une croissance régulière ancrée par le RGPD et les directives de cyber-résilience. L'Allemagne met l'accent sur la sécurité des technologies opérationnelles pour l'Industrie 4.0, tandis que le Royaume-Uni cible la conformité des services financiers. La France avance des mesures de souveraineté numérique qui favorisent les fournisseurs de cloud européens avec des offres VPN intégrées. Les règles de localisation des données en Russie encouragent les passerelles nationales mais entravent les fournisseurs mondiaux. Dans l'ensemble, la complexité réglementaire incite à des conceptions VPN flexibles et pilotées par les politiques.

Le Moyen-Orient et l'Afrique montrent un potentiel émergent. Les Émirats arabes unis et l'Arabie saoudite allouent des budgets conséquents aux initiatives de villes intelligentes et d'e-gouvernement, recherchant des solutions SASE et VPN de qualité opérateur. L'Afrique du Sud et le Nigéria connaissent une adoption croissante à mesure que l'adoption du cloud se répand parmi les entreprises. Les opérateurs télécoms regroupent le VPN avec la fibre et la 5G pour les PME, augmentant les taux de pénétration. Bien que la contribution actuelle aux revenus soit modeste, les taux de croissance élevés se traduisent par une demande incrémentale notable, complétant l'expansion plus large du marché des services VPN cloud.

Paysage concurrentiel

Le paysage équilibre les géants établis des réseaux et les innovateurs purs en sécurité cloud. Cisco, Fortinet et Palo Alto Networks intègrent le VPN dans des portefeuilles SASE plus larges, tirant parti d'une distribution étendue et d'une profondeur en R&D. Le revenu annuel récurrent SASE unifié de Fortinet a atteint 1,12 milliard USD avec une croissance de 26 %, prouvant une migration réussie des ventes d'appliances vers les abonnements cloud. Zscaler et Cloudflare mettent l'accent sur la fonctionnalité de confiance zéro, remportant des comptes qui contournent entièrement le VPN traditionnel.

Les perturbateurs émergents se concentrent sur la facilité d'utilisation et les outils adaptés aux développeurs. Tailscale attire les PME avec la mise en réseau maillée pair à pair et la configuration zéro, validée par son financement de 160 millions USD. Les projets open source comme WireGuard imposent une discipline tarifaire, poussant les fournisseurs à apporter de la valeur via l'analyse, la conformité et les accords de niveau de service de performance. Les dépôts de brevets autour de la détection d'anomalies et de la terminaison TLS révèlent une innovation continue.

Les mouvements stratégiques incluent des partenariats avec les opérateurs télécoms : T-Mobile et Palo Alto Networks ont lancé un service SASE géré intégrant le découpage 5G, ciblant les entreprises et les agences gouvernementales. VeloSky de Broadcom converge les liaisons fibre, cellulaires et satellitaires avec une sécurité intégrée, ciblant les fournisseurs de services. Les fournisseurs forment également des alliances spécifiques à des secteurs, par exemple des offres groupées de confiance zéro axées sur la santé qui répondent à la conformité HIPAA. À mesure que les clients privilégient la consolidation des plateformes, la capacité à fournir des réseaux et une sécurité de bout en bout dans un seul accord de niveau de service devient un facteur décisif sur le marché des services VPN cloud.

Leaders du secteur des services VPN cloud

Cisco Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Google LLC

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : T-Mobile et Palo Alto Networks ont lancé « T-Mobile SASE, avec Palo Alto Networks », un service géré utilisant l'authentification sans client et des capacités de découpage de sécurité 5G pour les entreprises et les agences gouvernementales.

- Avril 2025 : Tailscale a obtenu 160 millions USD lors d'un financement de série C mené par Accel pour développer ses opérations mondiales et soutenir les entreprises d'IA avec son VPN sans configuration.

- Avril 2025 : Le Zero Trust Exchange de Zscaler a remplacé les VPN traditionnels chez T-Mobile, améliorant l'expérience utilisateur et la détection des menaces.

- Mars 2025 : Broadcom a lancé VeloSky, intégrant la connectivité fibre, cellulaire et satellitaire avec un découpage dynamique basé sur les applications pour les fournisseurs de services.

- Février 2025 : Fortinet a lancé les pare-feux FortiGate série G offrant un débit IPsec 11 fois supérieur et une détection des menaces pilotée par l'IA pour les entreprises distribuées.

- Janvier 2025 : Zscaler a déployé un service natif d'accès réseau de confiance zéro pour RISE with SAP, supprimant les dépendances aux VPN traditionnels.

- Octobre 2024 : Zscaler a ajouté des clouds de continuité d'activité et des points de service privés pour maintenir un accès sécurisé lors d'événements catastrophiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services VPN cloud comme les revenus générés lorsque des passerelles de réseau privé virtuel basées sur des logiciels, des plans de contrôle et des services gérés sont fournis depuis une infrastructure cloud publique, privée ou hybride pour sécuriser le trafic entre les utilisateurs distants, les sites de succursales et les charges de travail cloud. Les offres types comprennent le VPN d'accès à distance, le VPN site à site et le tunneling extranet, associés à l'authentification, à la gestion des politiques et aux tableaux de bord de surveillance.

Exclusion du périmètre : les concentrateurs VPN matériels uniquement et les solutions d'accès zéro confiance sans client ont été maintenus en dehors de ce périmètre afin d'éviter les doubles comptages et de préserver une vision claire des revenus VPN cloud purs.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de VPN

- VPN d'accès à distance

- VPN site à site

- VPN extranet

- Par secteur d'activité des utilisateurs finaux

- Gouvernement et secteur public

- Informatique et télécommunications

- BFSI

- Santé

- Commerce de détail et e-commerce

- Fabrication

- Énergie et services publics

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne ont été menés auprès de DSI, d'architectes réseau, de fournisseurs de services gérés et d'opérateurs de télécommunications régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de tester les principaux moteurs de croissance préliminaires, les prix de vente moyens, les hypothèses de pénétration des licences et les déclencheurs réglementaires régionaux, permettant aux analystes de Mordor d'affiner les élasticités et de recouper les signaux secondaires.

Recherche documentaire

Nous avons commencé par cartographier le paysage de l'offre et les bassins de demande à l'aide de sources publiquement disponibles telles que les dépôts US-FCC, les enquêtes Eurostat sur l'utilisation des TIC, les statistiques télécom TRAI de l'Inde et les données commerciales d'UN Comtrade. Les informations sur les taux de migration vers le cloud en entreprise et l'adoption du travail hybride ont été recueillies auprès des indicateurs de l'économie numérique de l'OCDE, des communiqués de presse de Gartner et d'articles IEEE évalués par des pairs sur les déploiements SASE. Les rapports 10-K et les présentations aux investisseurs des entreprises ont permis de clarifier les fourchettes de prix par segment, tandis que Dow Jones Factiva a suivi les récentes victoires commerciales des fournisseurs et les annonces de partenariats. D&B Hoovers a fourni des ventilations de revenus pour les acteurs privés qui publient rarement des données auditées. Les sources citées sont illustratives et non exhaustives, et de nombreuses autres publications ont contribué à la validation des données.

Dimensionnement du marché et prévisions

Un modèle combinant approche descendante et approche ascendante a été appliqué. En partant des dépenses mondiales en informatique cloud, nous avons reconstitué le bassin adressable à travers les ratios de prévalence du télétravail, les taux d'adoption multi-cloud et le nombre moyen de licences VPN par employé ; ces données ont produit une enveloppe de revenus descendante qui a ensuite été soumise à des tests de résistance par rapport aux agrégations ascendantes des fournisseurs issues d'informations publiques échantillonnées. Les variables clés comprenaient : 1) la croissance du nombre de licences payantes, 2) l'abonnement annuel moyen par licence, 3) le passage des protocoles IPSec aux protocoles SSL, 4) les coûts de conformité à la souveraineté des données régionales, et 5) l'accélération de l'adoption du cloud par les PME. Une régression multivariée intégrant le PIB par habitant et la fréquence des incidents de cybersécurité a affiné les prévisions par scénario. Les lacunes dans les données, telles que le nombre de licences des fournisseurs privés, ont été comblées via des ratios normalisés issus de pairs publics comparables avant la convergence finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des références externes, les anomalies étant renvoyées à un panel d'analystes seniors pour ajustement. Les rapports sont actualisés selon un cycle de 12 mois, et des reprises de contact intermédiaires sont déclenchées par des événements significatifs tels que des violations majeures ou des mouvements tarifaires à grande échelle de la part des fournisseurs, garantissant ainsi que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la référence VPN cloud de Mordor est fiable

Les estimations publiées divergent fréquemment car les entreprises choisissent différentes inclusions de revenus, différentes fourchettes de prix et différents calendriers de mise à jour. En ancrant strictement les définitions aux fonctions VPN délivrées dans le cloud et en les actualisant annuellement, Mordor limite le glissement de périmètre tout en conservant une pertinence actualisée.

Les principaux facteurs d'écart comprennent : certains éditeurs fusionnent les appliances VPN sur site avec les abonnements cloud ; d'autres modélisent uniquement le trafic d'accès à distance ou supposent des ASP constants sur l'horizon ; plusieurs s'appuient sur des enquêtes ponctuelles auprès de fournisseurs datant de 2019 sans validation ultérieure, ce qui gonfle ou dégonfle les totaux lorsque les conversions de devises évoluent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,05 Md USD (2025) | Mordor Intelligence | - |

| 13,0 Md USD (2024) | Global Consultancy A | exclut l'adoption par les PME et les déploiements cloud hybrides |

| 8,78 Md USD (2024) | Industry Research Firm B | comptabilise uniquement les revenus VPN d'accès à distance, ignore les tunnels site à site |

| 3,5 Md USD (2023) | Trade Journal C | s'appuie sur les revenus d'abonnements par licence déclarés par moins de 25 fournisseurs, omettant les couches de services gérés |

La comparaison montre que lorsque les définitions se rétrécissent ou que des grilles tarifaires obsolètes persistent, les chiffres varient considérablement. Le cadrage rigoureux du périmètre, la modélisation à double approche et la validation fréquente de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent reproduire et défendre avec confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services VPN cloud ?

Le marché des services VPN cloud est évalué à 15,94 milliards USD en 2026 et devrait atteindre 43,33 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des services VPN cloud ?

Les services affichent la croissance la plus élevée, enregistrant un TCAC de 24,6 % à mesure que les organisations s'appuient sur des offres gérées pour faire face aux pénuries de talents et à la complexité opérationnelle.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les impulsions réglementaires en faveur de la souveraineté des données, l'adoption rapide du cloud et les projets industriels 5G à grande échelle stimulent un TCAC de 24,4 % pour l'Asie-Pacifique jusqu'en 2031.

Comment l'accès réseau de confiance zéro impacte-t-il l'adoption du VPN cloud ?

Le ZTNA sans client réduit la dépendance aux tunnels VPN traditionnels, offrant un accès spécifique aux applications et réduisant les surfaces d'attaque, ce qui oriente les dépenses vers des plateformes intégrant la confiance zéro.

Quel rôle jouent les réseaux privés 5G sur le marché des services VPN cloud ?

Les réseaux privés 5G nécessitent une connectivité sécurisée à faible latence pour l'IoT industriel ; l'intégration du VPN dans les tranches 5G ouvre de nouvelles opportunités pour les fournisseurs ciblant les secteurs de la fabrication et de la logistique.

Quelle est la gravité de la pénurie de talents en cybersécurité affectant les déploiements VPN ?

La Fondation nationale des sciences projette un déficit de 274 000 professionnels de la cybersécurité d'ici 2032, poussant de nombreuses entreprises à adopter des services VPN gérés pour compenser.

Dernière mise à jour de la page le: