Taille et part du marché du réseau maillé sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.31 Milliards de dollars |

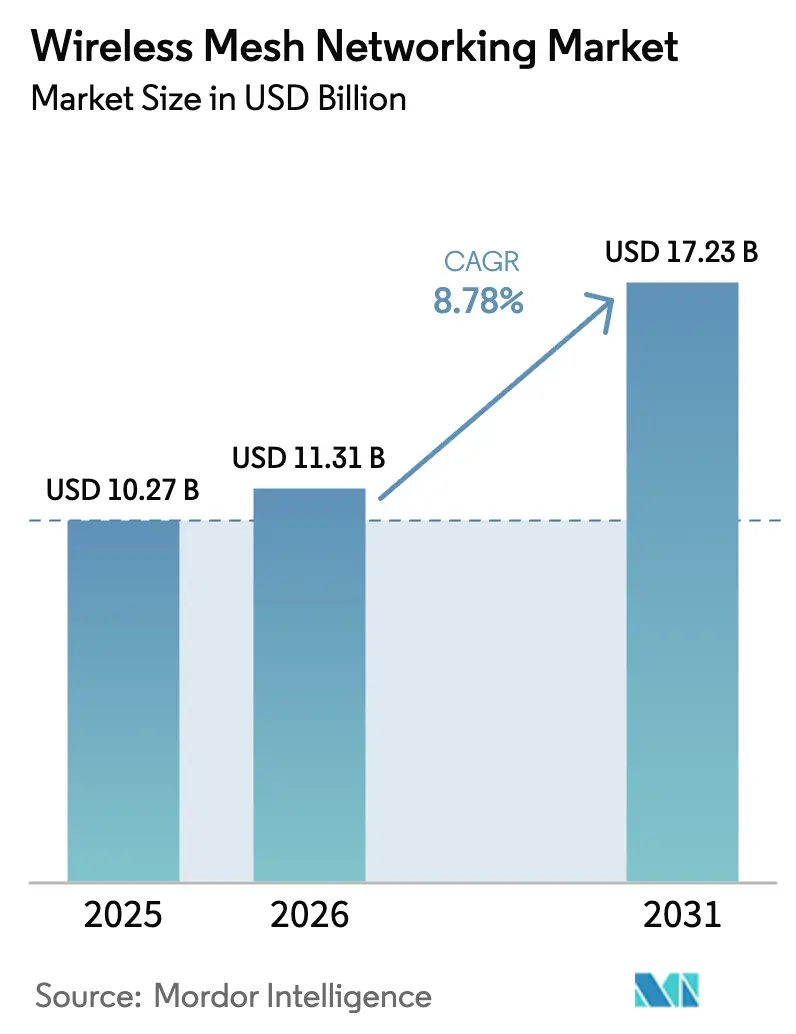

| Taille du Marché (2031) | 17.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

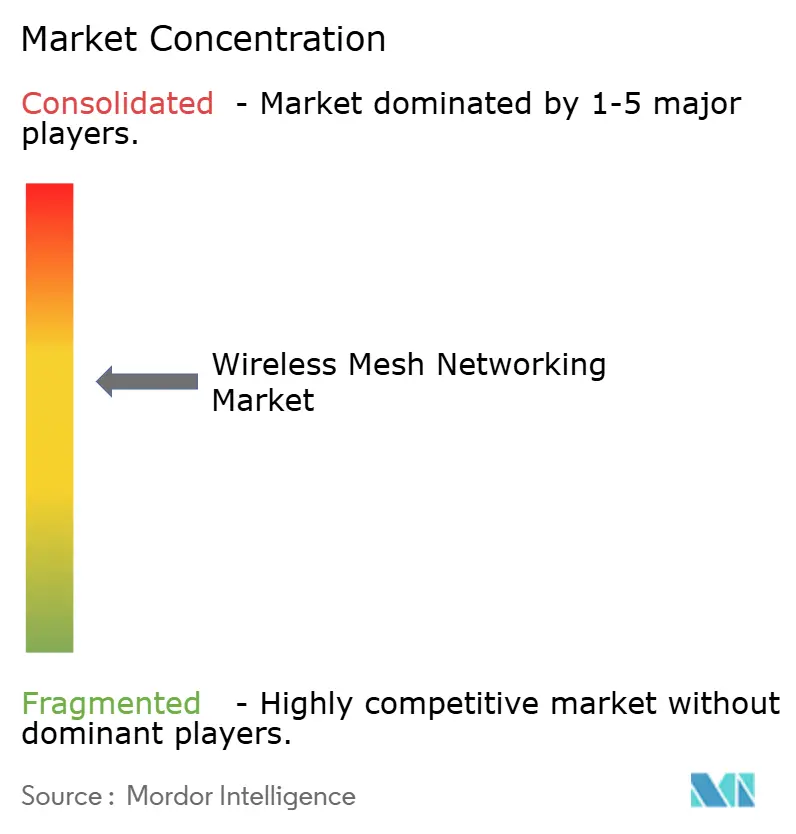

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du réseau maillé sans fil par Mordor Intelligence

La taille du marché du réseau maillé sans fil était évaluée à 10,27 milliards USD en 2025 et devrait croître de 11,31 milliards USD en 2026 pour atteindre 17,23 milliards USD d'ici 2031, à un CAGR de 8,78 % durant la période de prévision (2026-2031). Les programmes d'équité numérique, l'automatisation liée à l'Industrie 4.0 et la modernisation de la sécurité publique soutiennent conjointement la croissance à court terme. Les subventions municipales pour le haut débit aux États-Unis, au Canada et en Europe financent le réseau de transport maillé, tandis que la certification Wi-Fi 7 double la capacité des nœuds extérieurs dans la bande 6 GHz, permettant plus de 100 clients simultanés par saut. Les opérateurs industriels migrent du bus de terrain câblé vers des réseaux maillés 5 GHz et sub-1 GHz pour prendre en charge les robots mobiles autonomes et le suivi des actifs, et les agences de sécurité publique superposent des réseaux maillés basés sur IP aux réseaux haut débit nationaux pour garantir des liaisons voix, vidéo et données résilientes dans les scénarios de catastrophe. La différenciation concurrentielle repose désormais sur les radios définies par logiciel, les piles de routage ouvertes et les boîtiers hybrides cellulaires-maillés qui réduisent le coût total de possession pour les municipalités, les usines et les premiers intervenants.

Points clés du rapport

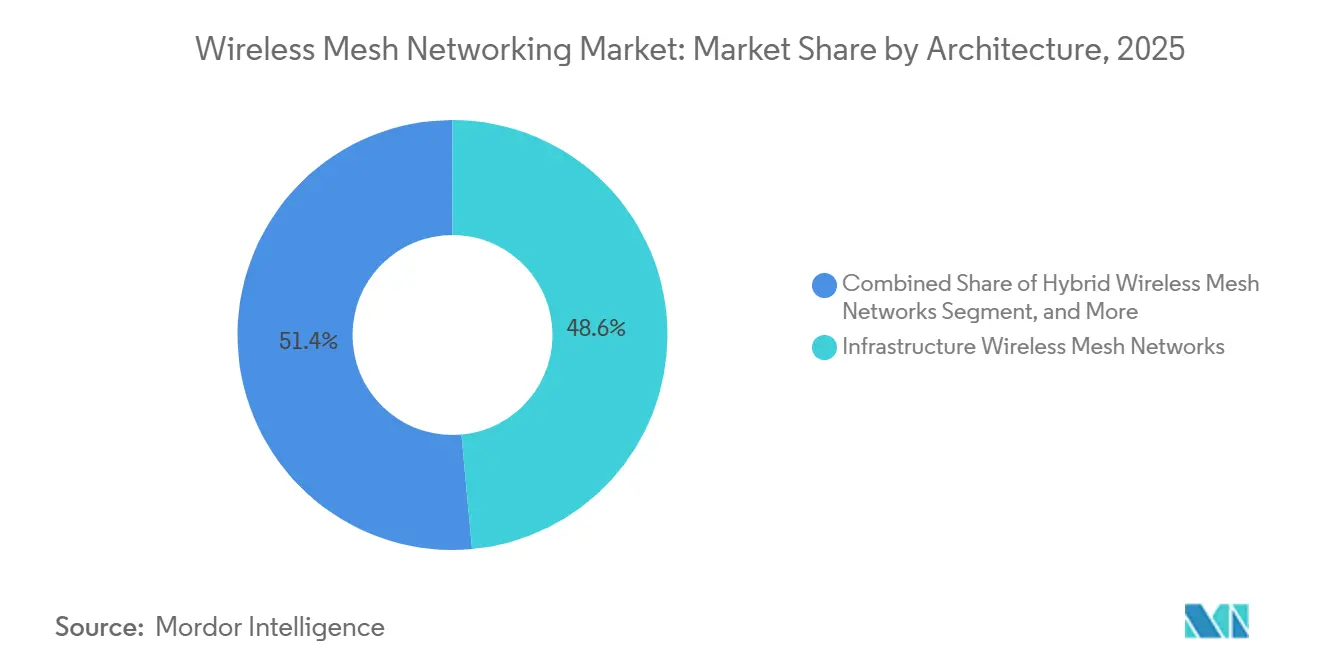

- Par architecture, les topologies de classe infrastructure ont dominé avec 48,56 % de part du marché du réseau maillé sans fil en 2025, tandis que les déploiements hybrides devraient se développer à un CAGR de 9,34 % entre 2026 et 2031.

- Par fréquence radio, la bande 2,4 GHz a capté 42,38 % de la taille du marché du réseau maillé sans fil en 2025, et la bande 5 GHz progresse à un CAGR de 9,56 % jusqu'en 2031.

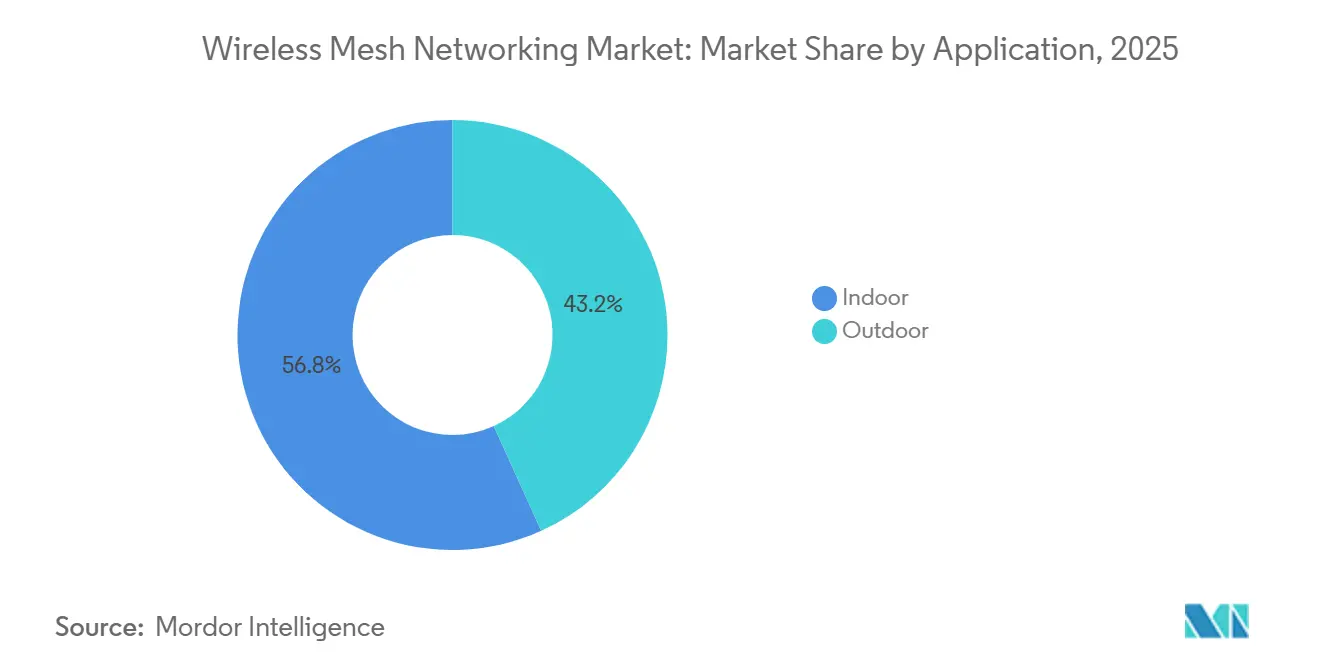

- Par application, les installations intérieures représentaient 56,77 % de la taille du marché du réseau maillé sans fil en 2025, tandis que les nœuds extérieurs progressent à un CAGR de 8,91 % jusqu'en 2031.

- Par utilisateur final, les agences gouvernementales représentaient 24,83 % de la part du marché du réseau maillé sans fil en 2025, tandis que les déploiements dans les villes intelligentes et les entrepôts intelligents sont positionnés pour un CAGR de 10,36 % jusqu'en 2031.

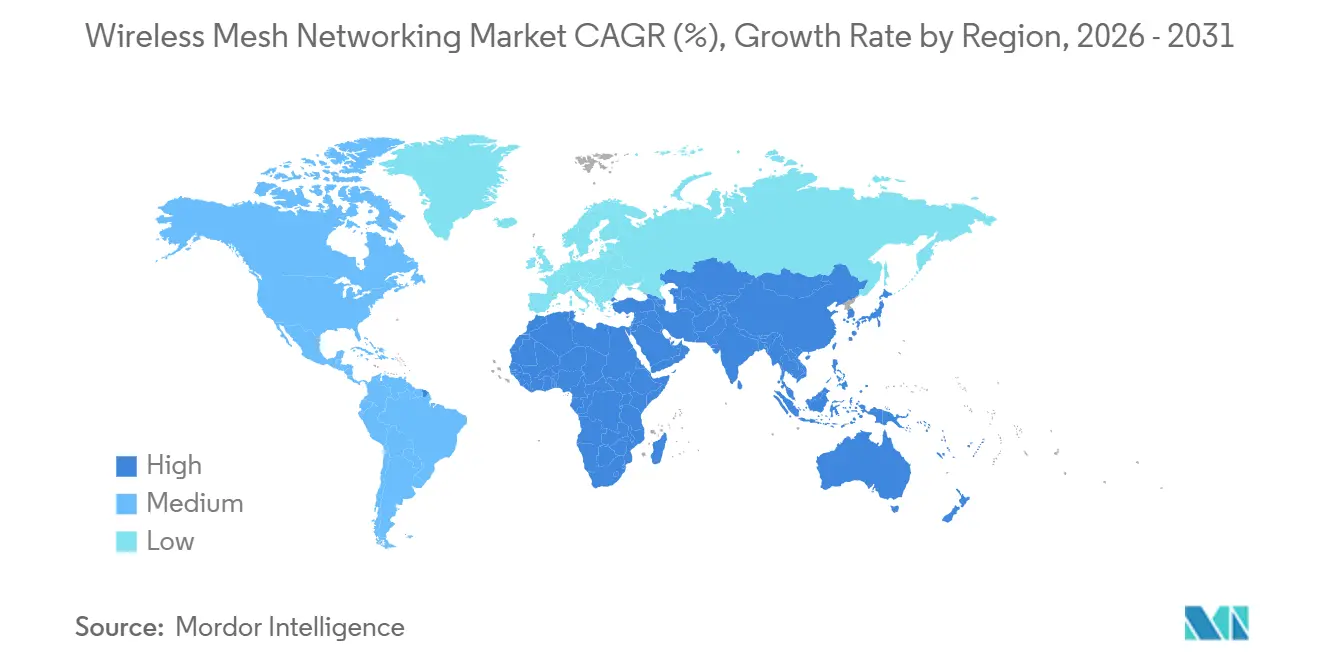

- Par géographie, l'Amérique du Nord détenait 36,92 % de la part du marché du réseau maillé sans fil en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide à 9,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du réseau maillé sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des infrastructures de villes intelligentes | +1.8% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde, Corée du Sud) et dans les villes secondaires d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance des déploiements de l'Internet des objets industriel | +1.5% | Pôles manufacturiers d'Amérique du Nord et d'Europe, clusters électroniques et automobiles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de communications de sécurité publique fiables | +1.2% | Amérique du Nord (expansion FirstNet), Europe (évolution TETRA), Moyen-Orient | Long terme (≥ 4 ans) |

| Évolution rapide des normes Wi-Fi 6 et Wi-Fi 7 | +1.4% | Mondial, avec adoption précoce dans les segments entreprises d'Amérique du Nord et grand public d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de nœuds maillés sans batterie à récupération d'énergie | +0.9% | Sites industriels européens, agriculture intelligente en Asie-Pacifique, surveillance à distance en Amérique du Nord | Long terme (≥ 4 ans) |

| Subventions de stimulus pour le haut débit municipal dans les villes secondaires | +1.1% | États-Unis (programme BEAD), Canada (Fonds pour la large bande universelle), certains États membres de l'Union européenne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des infrastructures de villes intelligentes

Les urbanistes intègrent désormais des radios maillées dans les lampadaires, les feux de circulation et les armoires de distribution pour assurer le transport des caméras de surveillance, des capteurs de qualité de l'air et des portails Wi-Fi publics. Melbourne a démontré un retour sur investissement en 18 mois en réduisant les déplacements de techniciens et en optimisant les itinéraires de collecte des déchets.[1]Ville de Melbourne, « Déploiement du réseau IoT de la ville intelligente », MELBOURNE.VIC.GOV.AU Calgary a étendu la connectivité gigabit aux parcs et aux abris de transport en commun grâce à Cisco Ultra-Reliable Wireless Backhaul, prouvant que le réseau maillé peut compléter la fibre plutôt que la remplacer. Cependant, une enquête du National Institute of Standards and Technology portant sur 42 projets pilotes a révélé que les API propriétaires entravent l'interopérabilité entre fournisseurs.

Croissance des déploiements de l'Internet des objets industriel

Les fabricants remplacent les prises Ethernet par des réseaux maillés Wi-Fi 6 pour prendre en charge les robots mobiles et les systèmes de localisation. Une usine automobile allemande a réduit les temps d'arrêt imprévus de 30 % après l'installation de 200 points d'accès avec des extensions de réseau à sensibilité temporelle.[2]Siemens, « Réseaux maillés sans fil industriels pour la fabrication », SIEMENS.COM Le saut de canal WirelessHART garantit une fiabilité de 99,9 % dans les environnements à fortes interférences. Des protocoles décentralisés tels que Wirepas Mesh ont permis à 50 000 traceurs de palettes de fonctionner sans infrastructure en ligne de mire dans les hubs logistiques européens.

Demande croissante de communications de sécurité publique fiables

Malgré la couverture LTE nationale, des lacunes de couverture persistent dans les zones rurales et à l'intérieur des bâtiments, ce qui incite les services d'incendie à superposer des réseaux maillés pour une connectivité de données à sécurité intégrée. Les premiers intervenants de Los Angeles diffusent désormais des vidéos de caméras de casque et des plans de bâtiments lors des incendies, réduisant les temps de réponse de 90 secondes.[3]Motorola Solutions, « Systèmes radio maillés pour la sécurité publique », MOTOROLASOLUTIONS.COM Les agences européennes testent activement des superpositions maillées dans le cadre de leurs efforts de migration des systèmes vocaux TETRA vers les services de données haut débit. Cette transition vise à améliorer les capacités de communication et à prendre en charge des applications avancées axées sur les données.

Évolution rapide des normes Wi-Fi 6 et Wi-Fi 7

La certification Wi-Fi 7 en 2024 a introduit la capacité multi-liaison sur les bandes 2,4, 5 et 6 GHz, triplant le débit agrégé et réduisant de moitié la latence. Les systèmes grand public ont atteint 5,8 Gbps de débit de transport entre les nœuds, tandis que les points d'accès de classe entreprise ont enregistré une perte de paquets inférieure de 40 % en cas de congestion. D'ici 2028, l'IEEE devrait introduire le Wi-Fi 8, qui intégrera la réutilisation spatiale coordonnée et des capacités avancées de formation de faisceaux. Ces avancées visent à améliorer l'efficacité du réseau, à augmenter les débits de transmission de données et à optimiser l'utilisation du spectre disponible, répondant ainsi à la demande croissante de connectivité sans fil rapide et fiable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités de sécurité dans les topologies multi-sauts | -0.6% | Mondial, avec une préoccupation accrue dans les secteurs gouvernementaux et de la santé | Court terme (≤ 2 ans) |

| Manque d'interopérabilité entre les protocoles des fournisseurs | -0.5% | Mondial, affectant particulièrement les déploiements de l'Internet des objets industriel et des villes intelligentes | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations municipales esthétiques sur les nœuds montés sur poteaux | -0.3% | Centres urbains d'Amérique du Nord et d'Europe, quartiers historiques | Long terme (≥ 4 ans) |

| Pressions de réaffectation du spectre liées aux politiques 6 GHz réservées à l'intérieur | -0.4% | Mondial, avec un impact immédiat dans les régions appliquant la coordination automatisée des fréquences | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de sécurité dans les topologies multi-sauts

Chaque nœud joue également le rôle de routeur, élargissant la surface d'attaque. Le NIST avertit que les défenses périmètriques sont insuffisantes car un relais infiltré peut intercepter ou supprimer des paquets sans être détecté. Une faille de micrologiciel Zyxel divulguée en 2024 a affecté 100 000 kits maillés grand public et a permis l'exécution de code à distance. Des chercheurs universitaires ont également montré que les clients mixtes WPA2 et WPA3 permettent des attaques par rétrogradation, forçant les nœuds à utiliser un chiffrement plus faible. Les acheteurs exigent désormais des modules cryptographiques validés FIPS 140-3, ce qui augmente les coûts de déploiement.

Manque d'interopérabilité entre les protocoles des fournisseurs

Thread, Zigbee et les piles propriétaires coexistent sans couche d'application commune. Par conséquent, les intégrateurs doivent déployer plusieurs passerelles, ce qui gonfle la nomenclature. La norme Matter cherche à combler ce fossé, mais l'adoption précoce est lente car les appareils existants ne peuvent pas être mis à niveau. Les sites industriels font face à une fragmentation similaire entre WirelessHART, ISA100.11a et les solutions spécifiques aux fournisseurs. Bien que l'IEEE 802.11s définisse le peering maillé pour le Wi-Fi, il reste limité aux produits WLAN d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : l'infrastructure domine, le hybride gagne en résilience

Les nœuds d'infrastructure ont capté 48,56 % de la part du marché du réseau maillé sans fil en 2025, soulignant la préférence des clients pour le contrôle centralisé, l'authentification RADIUS et la surveillance des performances basée sur SNMP. Cette architecture raccourcit les cycles de provisionnement grâce à la configuration sans intervention et à l'optimisation radio par intelligence artificielle. Les grandes municipalités se tournent vers les contrôleurs pour appliquer des politiques de qualité de service pour le transport vidéo et le Wi-Fi public, tandis que les agences de défense apprécient la latence déterministe pour le trafic critique.

Les topologies hybrides croissent à un CAGR de 9,34 % car elles combinent le routage passerelle et pair-à-pair, permettant aux appareils de terrain de contourner les passerelles encombrées lors des pannes. Les camions miniers équipés de Rajant Kinetic Mesh transfèrent les sessions à des vitesses de véhicule, et les opérateurs portuaires maintiennent la connectivité entre les grues, les transporteurs et les véhicules guidés sans infrastructure en ligne de mire. La taille du marché du réseau maillé sans fil pour les déploiements hybrides est appelée à s'élargir à mesure que les usines modernisent les anciennes infrastructures avec des passerelles de périphérie compatibles à la fois avec le WLAN d'entreprise et le pair-à-pair.

Par fréquence radio : la bande 2,4 GHz en tête, la bande 5 GHz s'accélère

La bande 2,4 GHz représentait 42,38 % des revenus de 2025, grâce à sa pénétration profonde, à une base de capteurs existants et à son statut d'exemption de licence mondiale. Les services publics déploient des nœuds 2,4 GHz sur des poteaux électriques pour la télémétrie d'automatisation de la distribution, et les coopératives agricoles couvrent les vergers de capteurs 2,4 GHz qui traversent le feuillage dense. Cependant, la congestion des canaux reste aiguë car seulement trois canaux non chevauchants existent dans la plupart des régions.

Les mises à niveau Wi-Fi 6E et Wi-Fi 7 poussent la bande 5 GHz vers un CAGR de 9,56 %. Les entrepôts adoptent des canaux de 80 MHz et 160 MHz pour les robots autonomes nécessitant une latence inférieure à 10 millisecondes. En revanche, le réseau maillé LoRaWAN sub-1 GHz connecte des compteurs et des vannes d'irrigation sur des distances de 10 kilomètres avec des budgets d'alimentation en milliwatts. Le marché du réseau maillé sans fil dans la bande 5 GHz se développe rapidement à mesure que les points d'accès extérieurs adoptent l'Ethernet 10 gigabits et la synchronisation temporisée par GPS pour l'automatisation industrielle.

Par application : les installations intérieures en tête, les cas d'usage extérieurs en forte hausse

Les installations intérieures représentaient 56,77 % des déploiements en 2025, soutenues par des points d'accès alimentés par Ethernet sur câble dans les bureaux, les hôpitaux et les campus. Les établissements de santé privilégient les réseaux maillés intérieurs redondants pour assurer la télémétrie des pompes à perfusion, des chariots de télésanté et des systèmes d'appel infirmier, atteignant une disponibilité de 5 neuf sans les coûts d'une extension câblée. De plus, les radios Bluetooth intégrées permettent le suivi des actifs dans les salles chirurgicales et les réserves.

Les nœuds extérieurs croissent à un CAGR de 8,91 % à mesure que les urbanistes de villes intelligentes couvrent les parcs, les couloirs de bus et les quartiers mal desservis. Les radios IP67 de Cambium couvrent des distances de transport de 10 kilomètres, reliant les parcs éoliens et les puits de pétrole éloignés où la fibre est irréalisable. La décision de la Commission fédérale des communications de réserver le 6 GHz à l'intérieur pousse les municipalités vers le 5 GHz pour les projets à court terme, mais les outils de coordination automatisée des fréquences abaissent la barrière de conformité pour le réseau maillé 6 GHz à puissance standard en zone rurale.

Par utilisateur final : le gouvernement ancre le marché, les villes intelligentes s'accélèrent

Les entités gouvernementales représentaient 24,83 % des revenus de 2025 grâce aux mises à niveau de la sécurité publique, au haut débit municipal et aux réseaux de périmètre de défense. Le Département de la Défense a équipé quinze bases de radios maillées pour renforcer la sécurité et l'efficacité opérationnelle. Cette initiative sécurise les capteurs de périmètre et les caméras de surveillance sans nécessiter l'installation de fibre par tranchée. L'utilisation de radios maillées permet également une reconfiguration rapide du système lors des exercices, garantissant l'adaptabilité et l'amélioration des capacités de réponse dans des scénarios dynamiques.

Les déploiements dans les villes intelligentes et les entrepôts intelligents progresseront à un CAGR de 10,36 % à mesure que les opérateurs logistiques adoptent des robots à réseau maillé et que les urbanistes intègrent des radios dans les poteaux de lampadaires. Amazon Robotics exploite le réseau maillé Zebra sur 200 000 robots, transformant les centres de distribution en environnements adaptatifs et riches en données. La taille du marché du réseau maillé sans fil pour les déploiements de villes intelligentes bénéficie des modernisations de lampadaires qui intègrent des caméras de circulation, des nœuds de qualité de l'air et le Wi-Fi public sur un réseau de transport partagé.

Analyse géographique

L'Amérique du Nord représentait 36,92 % des revenus en 2025, soutenue par 42,45 milliards USD de subventions BEAD finançant le réseau maillé pour les zones de recensement non desservies. Plus de 30 États autorisent désormais le réseau maillé sans fil dans leurs appels d'offres pour le haut débit, accélérant les déploiements dans les plaines rurales et les contreforts des Appalaches. Le Fonds pour la large bande universelle du Canada, doté de 1,75 milliard CAD (1,29 milliard USD), soutient également les constructions hybrides fibre-maillé vers les communautés des Premières Nations.

L'Asie-Pacifique devrait afficher un CAGR de 9,82 % jusqu'en 2031. La Chine impose le réseau maillé dans les nouveaux parcs industriels, et le réseau à l'échelle de la ville de Shenzhen intègre des caméras de circulation, des sondes de qualité de l'air et le Wi-Fi public sur les spectres 6 GHz et 5 GHz. La Mission des villes intelligentes de l'Inde finance 100 réseaux maillés extérieurs pour les couloirs de bus, les centres d'alphabétisation numérique et les parcs urbains. Le programme Société 5.0 du Japon et le budget de 150 milliards KRW (113 millions USD) de la Corée du Sud soutiennent les usines intelligentes et les communautés résilientes aux catastrophes, tandis que le Programme de connectivité régionale de l'Australie subventionne les réseaux maillés ruraux reliant les coopératives agricoles aux dorsales en fibre.

L'Europe maintient sa part grâce aux projets pilotes de l'Industrie 4.0 en Allemagne et en France, où les fabricants exploitent des réseaux maillés Wi-Fi 6 à sensibilité temporelle pour les cellules robotiques. Le programme Gigabit du Royaume-Uni, doté de 200 millions GBP (254 millions USD), utilise le réseau maillé pour combler les lacunes du dernier kilomètre dans les landes et les collines. Le Moyen-Orient déploie des réseaux maillés antidéflagrants dans les champs pétrolifères, et la Vision 2030 de l'Arabie saoudite alloue des dépenses pour les villes intelligentes à NEOM et Riyad. Les mineurs sud-américains au Chili et au Brésil équipent les tunnels souterrains de réseaux maillés pour la télémétrie des camions de transport autonomes, tandis que l'Argentine met aux enchères la bande 5 GHz pour le haut débit sans fil fixe et maillé.

Paysage réglementaire

Les déploiements de réseaux maillés sans fil sont façonnés par l'accès au spectre non licencié et les exigences de conformité des équipements, notamment pour les opérations en 6 GHz. Aux États-Unis, la FCC a adopté en 2024 des règles autorisant les dispositifs à très faible puissance (VLP) dans la bande 6 GHz (U-NII-5 et U-NII-7), avec une autorisation d'équipement délivrée par les organismes de certification télécoms (Telecommunication Certification Bodies), une étape obligatoire pour les nœuds maillés Wi-Fi 6E/7 et les radios de backhaul.

En Europe, l'utilisation des RLAN en 6 GHz est régie par la décision d'exécution (UE) 2021/1067 de la Commission, avec une conformité technique guidée par la norme ETSI EN 303 687, qui définit les exigences pour les réseaux ad hoc et d'infrastructure. Au niveau de la coordination internationale, l'UIT-R a mis à jour la Recommandation F.1763-2 en février 2026 pour refléter les normes actuelles d'interface radio pour l'accès sans fil à large bande dans le service fixe, un cadre de référence utilisé par les administrations et les fournisseurs pour aligner les feuilles de route produits et les déclarations de conformité entre régions.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les fournisseurs de composants silicium et RF proposant des SoC et des frontaux Wi-Fi, sub-1 GHz et spécialisés pour le maillage, puis se poursuit avec les micrologiciels et les piles de connectivité qui mettent en œuvre le routage, la sécurité et le provisionnement. Ce niveau comprend également des fournisseurs de protocoles et de logiciels tels que Wirepas, ainsi que des efforts d'interopérabilité portés par des organismes du secteur comme la Wi-Fi Alliance (Wi-Fi CERTIFIED EasyMesh) et la Wi-SUN Alliance.

Les OEM et les fabricants d'équipements robustes intègrent ensuite les radios, antennes et boîtiers pour les nœuds d'intérieur en entreprise et les nœuds extérieurs ou industriels, puis distribuent via des distributeurs, intégrateurs de systèmes et fournisseurs de services managés qui conçoivent les plans RF, installent les nœuds et exploitent la gestion basée sur le cloud ou sur contrôleur. Les déploiements industriels et pour les services publics montrent comment la demande tire les composants et modules, Silicon Labs et Wirepas ayant annoncé le franchissement du seuil de 10 millions de SoC expédiés exécutant le logiciel de maillage RF Wirepas (juin 2025), et les déploiements AMI spécifiques à l'Inde citant des millions de compteurs intelligents utilisant Wirepas Mesh.

Paysage concurrentiel

Le marché du réseau maillé sans fil est modérément fragmenté. Cisco et Hewlett-Packard Enterprise s'appuient sur leurs vastes empreintes WLAN pour déployer des contrôleurs maillés interopérables avec les commutateurs existants et les moteurs de politique, réduisant ainsi les coûts de migration pour les clients. Motorola Solutions et Cambium Networks se concentrent sur des nœuds robustifiés qui maintiennent le transfert de session à des vitesses de véhicule dans les mines, les flottes de transport en commun et les véhicules d'intervention.

InstaMesh de Rajant élimine les points de défaillance uniques, séduisant les clients de la défense et des mines qui ont besoin d'une exploitation autonome sans infrastructure. Les dépôts de brevets sur le routage prédictif et l'allocation dynamique du spectre indiquent un investissement continu dans l'intelligence artificielle. Les fournisseurs de puces, notamment Qualcomm et Qorvo, intègrent désormais le routage maillé dans les SoC Wi-Fi 7, réduisant les coûts de nomenclature et permettant aux fabricants de matériel générique d'entrer rapidement sur le marché.

L'élan des normes ouvertes est croissant. La Wi-Fi Alliance a étendu EasyMesh aux nœuds extérieurs, permettant aux intégrateurs de combiner du matériel de plusieurs fournisseurs. Les nouveaux entrants tels que Wirepas et Digi International séduisent les acheteurs de l'Internet des objets avec des réseaux maillés décentralisés qui contournent les licences de passerelle. À mesure que les équipes d'approvisionnement recherchent des piles indépendantes des fournisseurs, des radios définies par logiciel et des protocoles de routage ouverts, ces facteurs deviennent déterminants dans les futurs appels d'offres.

Leaders du secteur du réseau maillé sans fil

Cisco Systems, Inc

Hewlett Packard Enterprise

Motorola Solutions

ABB Ltd

Cambium Networks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans la combinaison de l'interopérabilité de niveau industriel et de l'économie du déploiement, où un maillage de zone standardisé réduit les frictions d'intégration entre les compteurs, les routeurs et les systèmes de tête de réseau. La normalisation favorise également la certitude en matière d'approvisionnement, notamment avec la spécification du réseau de zone (FAN) Wi-SUN ratifiée sous la norme ISO/IEC/IEEE 32857:2026 (juillet 2026), et les expéditions de modules liées aux déploiements de réseaux électriques intelligents, dont Comminent qui a expédié plus de 500 000 modules de communication conformes Wi-SUN alimentés par Silicon Labs (mai 2026).

Une autre opportunité concerne le backhaul extérieur et de campus à débit plus élevé exploitant la bande 6 GHz, à mesure que la flexibilité opérationnelle et les outils de conformité se développent. Aux États-Unis, la FCC a rendu effectives le 27 avril 2026 les règles de puissance variable géo-clôturée (Geofenced Variable Power, GVP), permettant une exploitation à plus haute puissance en 6 GHz dans des limites définies, et a également fait progresser les travaux sur la manière dont les modèles de coordination automatisée des fréquences peuvent intégrer les pertes de pénétration des bâtiments (troisième nouvel avis de projet de réglementation, février 2026). Ensemble, ces avancées soutiennent le packaging de maillages extérieurs prêts pour l'AFC, les constructions hybrides fibre-maillage pour les programmes de haut débit municipaux, et les mises à niveau des nœuds de l'ère Wi-Fi 7 qui répondent à la congestion et aux contraintes esthétiques par des sauts moins nombreux mais à capacité plus élevée, avec un contrôle des politiques plus strict.

Développements récents du secteur

- Mai 2026 : Hewlett Packard Enterprise a annoncé de nouvelles capacités de réseau autonome sur HPE Mist et HPE Aruba Central, utilisant une architecture de maillage agentique pour automatiser les opérations. Cette mise à jour vise une gestion native à l'IA des réseaux sans fil distribués, alignant les déploiements en entreprise et sur campus avec une charge de réglage manuel réduite à mesure que l'empreinte du maillage s'accroît.

- Avril 2026 : Cisco a mis à jour les recommandations de configuration pour les contrôleurs sans fil Catalyst 9800 Series, couvrant les déploiements de points d'accès maillés et le comportement de la gestion des ressources radio sur différentes générations de points d'accès. Cette actualisation de la documentation favorise une conception et un dépannage plus cohérents du maillage piloté par contrôleur, ce qui est essentiel pour les déploiements de classe infrastructure dans les municipalités et les grandes entreprises.

- Mars 2025 : Cisco a mis en avant le routeur industriel robuste Catalyst IR8100 Heavy Duty Series comme l'un des premiers produits certifiés selon la norme Wi-SUN FAN 1.1. Cette certification consolide un maillage interopérable et sécurisé pour les réseaux de terrain industriels et de services publics, renforçant les voies basées sur Wi-SUN pour les cas d'usage de réseaux électriques intelligents et d'opérations à distance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des réseaux maillés sans fil est défini comme les revenus générés par les nœuds et contrôleurs de maillage sans fil, ainsi que les logiciels et services associés utilisés pour construire des réseaux auto-formés et auto-cicatrisants sur des sites intérieurs et extérieurs.

Exclusions de périmètre : ce dimensionnement exclut les déploiements de maillage uniquement filaires, les dépenses purement liées au RAN cellulaire, et les services informatiques généraux non directement liés à la conception, la fourniture ou l'exploitation continue des réseaux maillés.

Aperçu de la segmentation

- Par architecture

- Réseaux maillés sans fil d'infrastructure

- Réseaux maillés sans fil hybrides

- Réseaux maillés sans fil clients

- Par fréquence radio

- Bande sub-1 GHz

- Bande 2,4 GHz

- Bande 4,9 GHz

- Bande 5 GHz

- Par application

- Intérieur

- Extérieur

- Par utilisateur final

- Gouvernement

- Villes intelligentes et entrepôts intelligents

- Santé

- Transport et logistique

- Pétrole et gaz

- Mines

- Éducation

- Hôtellerie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de ce qui constitue le réseau maillé sans fil, et pour ancrer le modèle avec des signaux reproductibles pouvant être vérifiés chaque année. Nous nous sommes appuyés sur des sources publiques telles que les documents de la FCC sur le spectre et la réglementation, les recommandations de cybersécurité du NIST, la documentation des normes Wi-Fi de l'UIT et de l'IEEE, et les indicateurs d'infrastructure numérique de l'OCDE ou de la Banque mondiale.

Pour traduire cela en données de marché, nous avons également examiné les documents d'entreprise, les présentations aux investisseurs, les transcriptions d'appels de résultats, les publications d'associations professionnelles, et la couverture de presse fiable sur la connectivité des villes intelligentes et les déploiements sans fil industriels. Le cas échéant, un abonnement payant pour les données financières d'entreprise et l'actualité a été utilisé pour normaliser les lignes de revenus et retirer les éléments exceptionnels, et des bases de données de brevets ont été consultées pour évaluer le calendrier des transitions technologiques. Les sources listées ci-dessus sont uniquement illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour collecter, valider et clarifier les hypothèses.

Entretiens et enquêtes primaires

Les travaux primaires visaient à valider ce qui est réellement acheté dans les déploiements réels, comment les prix sont négociés, et quels cas d'usage sont en phase de montée en échelle. Nous avons également vérifié comment les équipes distinguent les achats de matériel des logiciels ou services liés aux plateformes de maillage gérées. Nous nous sommes entretenus avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes et d'équipes utilisatrices finales dans les domaines gouvernemental, des villes intelligentes, de la logistique et de l'industrie, puis avons utilisé des questions de suivi pour combler les écarts concernant le prix de vente moyen, la densité des nœuds et le comportement de renouvellement par région.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a débuté par une construction descendante (top-down) reconstituant le bassin de demande adressable à partir des déploiements d'infrastructures sans fil et des cas d'usage propices au maillage, puis appliquant des hypothèses d'adoption et de tarification pour aboutir à une valeur. Les totaux ont ensuite été corroborés par des vérifications ascendantes (bottom-up) sélectives, incluant des échantillons de prix de vente moyen (ASP) des produits multipliés par des volumes d'expédition estimés pour les principaux types de nœuds, ainsi que des retours de canaux sur les tailles de projet habituelles, utilisés pour ajuster les valeurs aberrantes.

Les données utilisées dans le modèle comprenaient des indicateurs tels que l'expansion des réseaux de villes intelligentes et de sécurité publique, les mises à niveau de connectivité des sites industriels liées à l'automatisation, la répartition entre déploiements extérieurs et intérieurs, les préférences de bande radio par cas d'usage, et la densité typique de nœuds par site, en particulier pour les campus et les entrepôts. La logique de tarification a été traitée via une progression pratique de l'ASP, où les ASP matériels sont ajustés en fonction des évolutions fonctionnelles telles que la compatibilité Wi-Fi 6 et Wi-Fi 7 et de la part logicielle croissante dans les plateformes de maillage gérées.

Pour les prévisions, une analyse de scénarios a été utilisée afin que le scénario de base reflète les cycles d'approvisionnement attendus, la disponibilité de financement pour les programmes municipaux, et la sensibilité des dépenses d'investissement industrielles. Lorsque la visibilité ascendante était faible pour les projets plus modestes, les lacunes ont été combler à l'aide de comptages de déploiements par région et d'hypothèses prudentes sur le nombre de nœuds par projet, suivies d'une validation par des experts afin de conserver un résultat réaliste.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que l'orientation des dépenses régionales en infrastructures sans fil, l'activité des appels d'offres du secteur public, et les fourchettes de prix observées rapportées par les intégrateurs. Lorsque des écarts importants apparaissaient, nous avons réexaminé les hypothèses relatives à l'adoption, à la densité des nœuds et à la progression de l'ASP, et mené des entretiens de clarification pour le groupe d'utilisateurs finaux ou la géographie concernée.

Avant validation finale, le modèle passe par une revue analytique en plusieurs étapes afin que les calculs, le traitement des devises et les limites de périmètre restent cohérents d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, comme des transitions majeures de normes ou des changements de politique soudains. Juste avant la livraison, une vérification finale de fraîcheur est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des réseaux maillés sans fil de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les réseaux maillés sans fil peuvent différer même lorsque le nom du sujet semble identique, car le périmètre comptabilisé et les hypothèses de calendrier sont rarement alignés. Les différences proviennent généralement de ce qui est inclus dans le maillage sans fil, par exemple le matériel seul par rapport au matériel plus les logiciels et services, ainsi que de la rapidité à laquelle la tarification et le mix de déploiement sont autorisés à évoluer dans les prévisions.

Un écart lié à l'actualisation est également courant, car le calendrier de conversion des devises, les mises à jour de l'ASP pour les évolutions de génération Wi-Fi, et les gains de projets en fin d'année peuvent modifier sensiblement la valeur de l'année en cours lorsque le modèle est réexécuté. En maintenant une cohérence dans le calendrier des devises, en revérifiant l'évolution de l'ASP via des devis primaires, et en revalidant le mix intérieur/extérieur lors des mises à jour, Mordor Intelligence réduit la dérive qui peut s'accumuler lorsque d'anciens points de prix et des hypothèses de pénétration non vérifiées sont reportés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,31 milliards USD (2026) | |

| Éditeur mondial de recherche A | 11,25 milliards USD (2026) | Utilise souvent une définition large des revenus qui peut inclure différemment des composants de connectivité adjacents et des services associés, et le calendrier de mise à jour pour les devises et les contrats de fin d'année peut ne pas être clairement indiqué. |

| Cabinet de conseil mondial B | 7,19 milliards USD (2025) | Utilise une année de référence antérieure et un point de départ différent, ce qui peut sous-estimer l'impact des récents déploiements de villes intelligentes et industriels, et peut appliquer une progression de l'ASP plus conservatrice vers l'année de référence. |

La comparaison montre que l'écart s'explique principalement par le choix de l'année de référence, ce qui est comptabilisé dans le périmètre du marché, et la rapidité avec laquelle les hypothèses de tarification et de mix sont actualisées. Notre approche reste traçable car le total s'appuie sur des signaux de demande clairs, des étapes d'adoption pratiques, et des vérifications de l'ASP qui peuvent être reproduites à chaque actualisation annuelle.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du réseau maillé sans fil ?

La taille du marché du réseau maillé sans fil a atteint 11,31 milliards USD en 2026 et devrait grimper à 17,23 milliards USD d'ici 2031.

Quel CAGR est prévu pour les revenus mondiaux jusqu'en 2031 ?

Les revenus mondiaux devraient se développer à un CAGR de 8,78 % durant la période 2026-2031.

Quelle architecture domine actuellement les déploiements ?

Le réseau maillé de classe infrastructure représente 48,56 % de la part du marché du réseau maillé sans fil en 2025, privilégié pour le contrôle centralisé et la latence déterministe.

Quelle bande de fréquences connaît la croissance la plus rapide ?

La bande 5 GHz progresse à un CAGR de 9,56 % à mesure que les points d'accès Wi-Fi 6E et Wi-Fi 7 se multiplient dans les entrepôts et les campus de santé.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à 9,82 % jusqu'en 2031, portée par les mandats industriels en Chine et le financement des villes intelligentes en Inde.

Quelle est la principale préoccupation de sécurité liée aux réseaux maillés multi-sauts ?

Les nœuds intermédiaires compromis peuvent intercepter ou altérer le trafic, ce qui incite les agences à imposer le chiffrement FIPS 140-3 et les conceptions à confiance zéro.

Dernière mise à jour de la page le: