Taille et part du marché de la biopsie liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

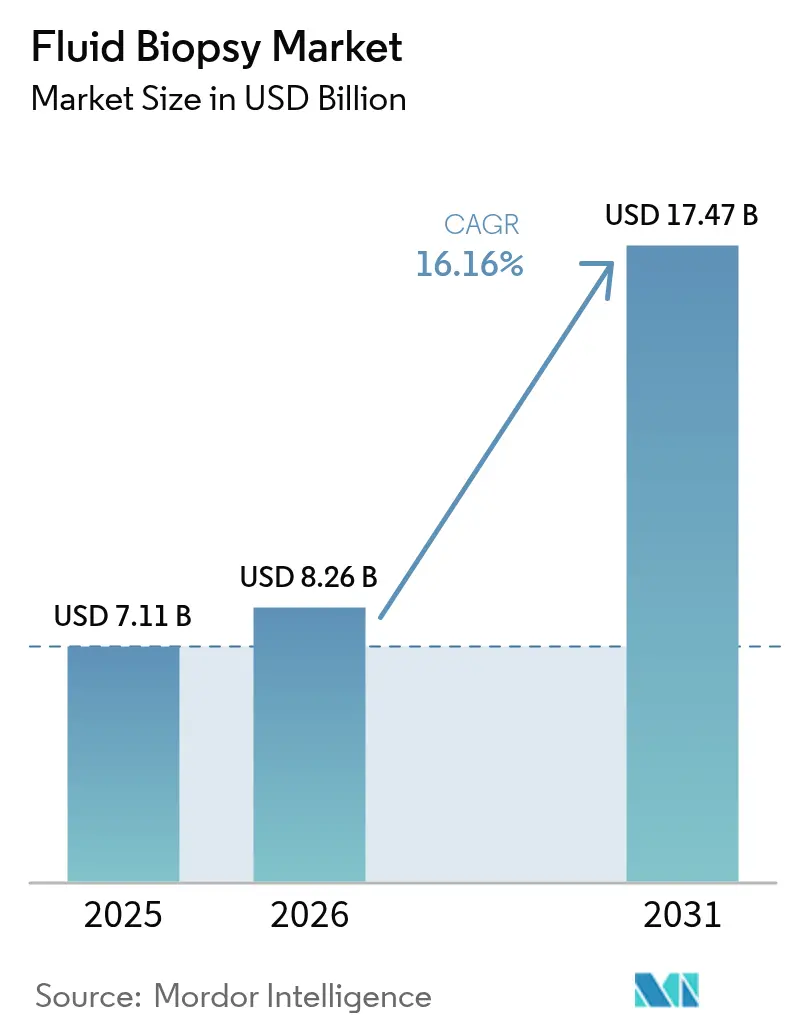

| Taille du Marché (2026) | 8.26 Milliards de dollars |

| Taille du Marché (2031) | 17.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.16% CAGR |

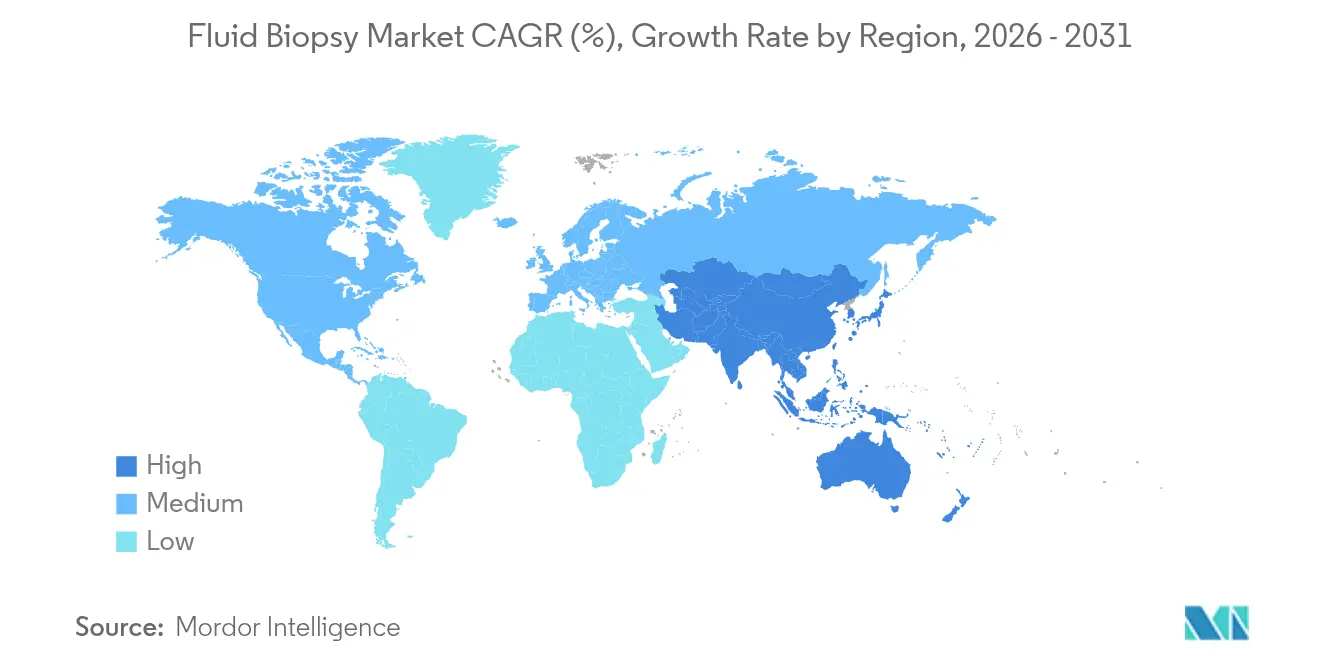

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

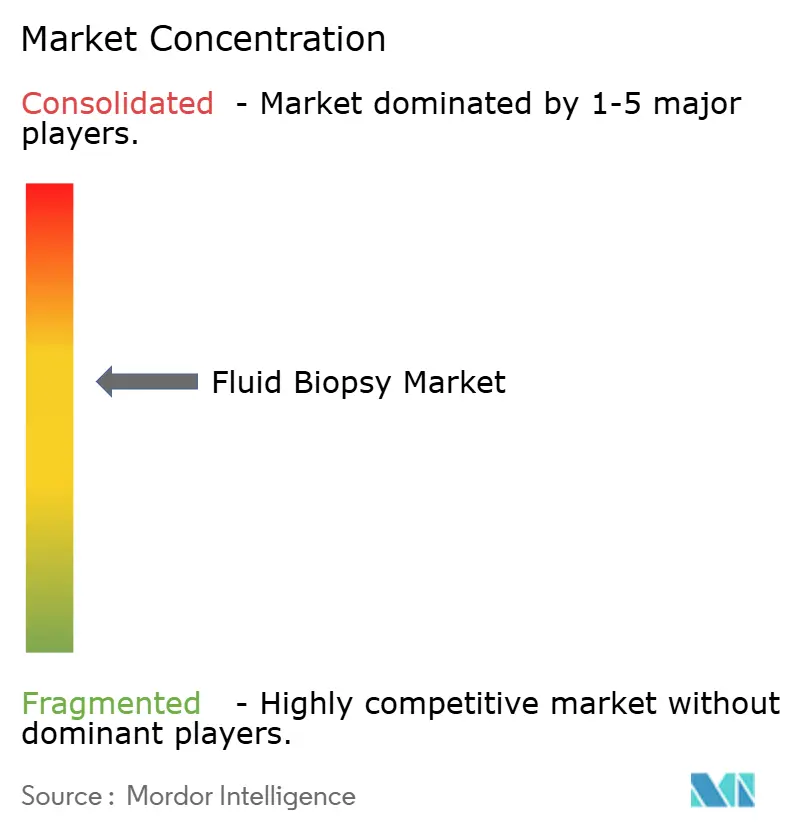

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biopsie liquide par Mordor Intelligence

La taille du marché de la biopsie liquide en 2026 est estimée à 8,26 milliards USD, en hausse par rapport à la valeur de 2025 de 7,11 milliards USD, avec des projections pour 2031 indiquant 17,47 milliards USD, progressant à un TCAC de 16,16 % sur la période 2026-2031. Les techniques rapides d'enrichissement du signal guidées par l'IA, une couverture Medicare plus large et plusieurs désignations de dispositifs révolutionnaires de la FDA positionnent les biopsies liquides comme un composant de routine des flux de travail en oncologie de précision. La fragmentomique par apprentissage automatique améliore la détection de l'ADN tumoral circulant (ctDNA) dans les cancers à un stade précoce, atténuant la barrière de faible rendement qui limitait autrefois les programmes de dépistage. La dynamique d'investissement reste forte : les tours de financement uniques dépassent désormais 105 millions USD pour les développeurs de plateformes qui combinent le séquençage de nouvelle génération (NGS) avec l'automatisation décentralisée pour raccourcir les délais d'exécution. L'intensité concurrentielle s'accroît à mesure que les acteurs émergents proposent des outils centrés sur les logiciels qui défient les acteurs établis en matière de sensibilité, de prix et d'évolutivité. L'agilité réglementaire de l'Asie-Pacifique et sa large population à risque créent un potentiel de croissance exceptionnel, tandis que l'Amérique du Nord conserve son leadership grâce à la certitude du remboursement et à la profondeur de la recherche.

Principaux enseignements du rapport

- Par indication, le cancer du poumon a représenté 33,12 % de la part du marché de la biopsie liquide en 2025 ; les indications relatives au cancer du pancréas devraient progresser à un TCAC de 17,98 % jusqu'en 2031.

- Par biomarqueur, le ctDNA a capté 45,10 % des revenus en 2025 ; les vésicules extracellulaires et les exosomes progressent à un TCAC de 18,82 %.

- Par produit et service, les kits et réactifs ont dominé avec 44,05 % des revenus de 2025 ; les logiciels de bioinformatique affichent le TCAC le plus rapide à 19,60 %.

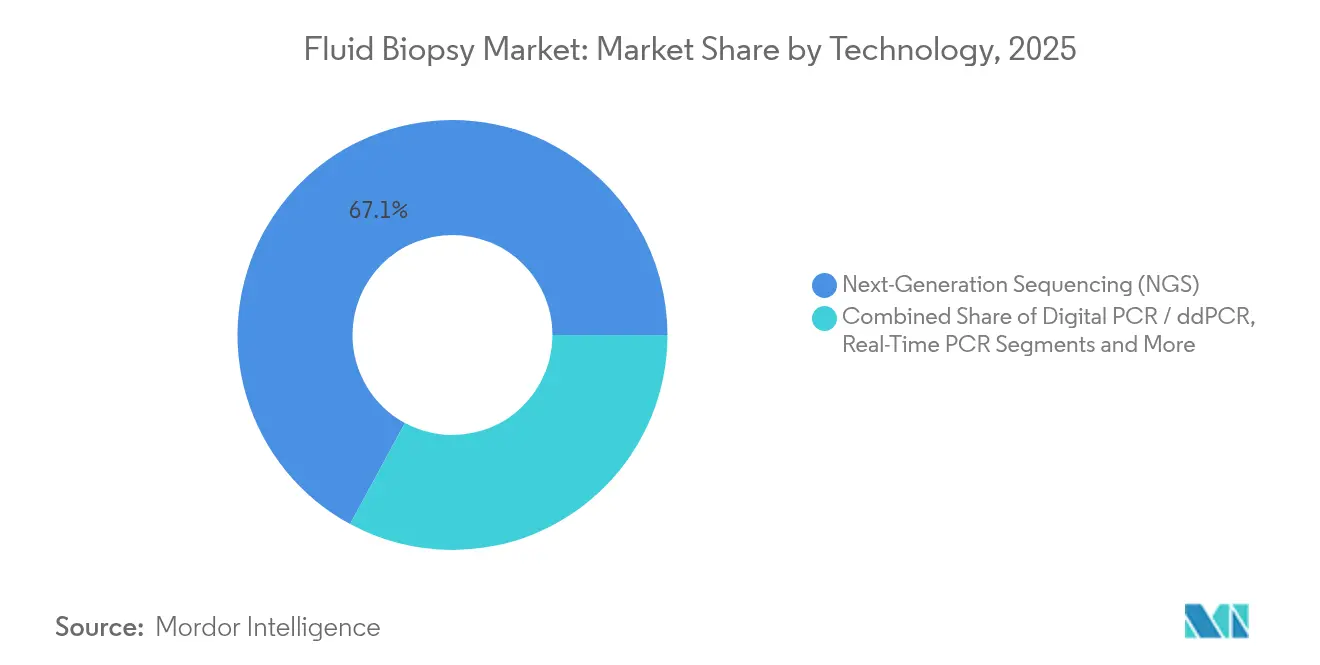

- Par technologie, le NGS détenait 67,10 % de la taille du marché de la biopsie liquide en 2025 ; l'utilisation de la PCR numérique croît à un TCAC de 17,93 %.

- Par utilisateur final, les laboratoires hospitaliers et de médecins ont représenté 38,30 % des revenus de 2025 ; les laboratoires de référence enregistrent le TCAC le plus élevé à 18,90 %.

- Par type d'échantillon, le sang a maintenu une part de 67,25 % en 2025 ; les tests à base d'urine devraient progresser à un TCAC de 17,86 %.

- Par géographie, l'Amérique du Nord a représenté 38,20 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biopsie liquide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les diagnostics oncologiques non invasifs | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Augmentation rapide de l'incidence mondiale du cancer | +2.8% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Baisse des coûts de séquençage et automatisation des flux de travail NGS | +2.1% | Cœur APAC, débordement vers le MEA | Court terme (≤ 2 ans) |

| Expansion du remboursement pour les tests sanguins de maladie résiduelle minimale (MRD) | +1.9% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Fragmentomique pilotée par l'IA améliorant la précision de la détection précoce | +2.5% | Mondial, dirigé par les centres de recherche d'Amérique du Nord | Moyen terme (2-4 ans) |

| Afflux de capital-risque vers les plateformes décentralisées de biopsie liquide | +1.8% | Écosystèmes de capital-risque en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les diagnostics oncologiques non invasifs

La demande des patients pour des procédures plus sûres a reconfiguré les bilans oncologiques. La couverture Medicare 2025 du test Shield de Guardant Health valide l'utilité de la biopsie liquide pour le dépistage de routine et étend l'accès aux bénéficiaires des anciens combattants[1]Guardant Health, "Guardant Health Announces Strategic Collaboration With Pfizer," investors.guardanthealth.com. Les cohortes de personnes âgées en bénéficient le plus, car les complications des biopsies tissulaires augmentent fortement avec les comorbidités. La surveillance en temps réel à base de sang permet aux oncologistes de modifier le traitement plus tôt que les calendriers basés sur l'imagerie, conférant aux solutions du marché de la biopsie liquide un rôle complémentaire plutôt que de substitution. Les cliniques ambulatoires adoptent rapidement ces tests car le prélèvement d'échantillons ne nécessite que des compétences en phlébotomie. Cette tendance renforce la demande de tests décentralisés et soutient les revenus récurrents liés aux réactifs.

Fragmentomique pilotée par l'IA améliorant la précision de la détection précoce

Les modèles d'apprentissage automatique interprètent désormais la longueur des fragments, le motif terminal et les profils de méthylation de l'ADN acellulaire pour identifier les tumeurs précoces avec une sensibilité de 92 % à une spécificité de 90 % dans les essais sur le cancer du poumon non à petites cellules. Le protocole MRD-EDGE de la Weill Cornell Medicine détecte la maladie résiduelle des mois avant la rechute radiographique, facilitant les changements thérapeutiques préemptifs. La plateforme ARTEMIS-DELFI de Johns Hopkins fournit des métriques de réponse au cancer du pancréas en temps réel, s'attaquant à une malignité qui échappait historiquement à la surveillance. Ces avancées font de l'IA l'infrastructure centrale des futures plateformes du marché de la biopsie liquide. L'entraînement continu des algorithmes avec des ensembles de données mondiaux élargira probablement les écarts de performance entre les tests natifs à l'IA et les tests conventionnels.

Baisse des coûts de séquençage et automatisation des flux de travail NGS

Les prix des réactifs NGS ont baissé plus vite que les références de la loi de Moore, et le système UG100 d'Ultima Genomics réduit encore davantage les coûts du séquençage du génome entier pour une couverture 30x. L'automatisation élimine la pipetage manuel, réduisant la variabilité et le temps des techniciens, ce qui permet aux laboratoires régionaux d'ajouter la biopsie liquide à leurs menus existants sans validation complexe. L'engagement d'investissement de 50 milliards USD de Roche aux États-Unis souligne une stratégie de mise à l'échelle visant une distribution à haut volume et à faible coût[2]Roche, "Roche to invest USD 50 billion in pharmaceuticals and diagnostics in the United States," roche.com. La baisse des coûts ouvre la voie à des projets pilotes de dépistage à grande population et accélère les programmes de détection précoce de cancers multiples dans les budgets de santé publique. Les flux de travail standardisés réduisent également la variabilité entre les lots, renforçant la confiance des payeurs.

Expansion du remboursement pour les tests sanguins de maladie résiduelle minimale

Le clonoSEQ d'Adaptive Biotechnologies a obtenu un taux actualisé du barème des honoraires des laboratoires cliniques de 2 007 USD, confirmant un remboursement solide pour les tests de MRD. Des décisions de couverture positives similaires en Europe indiquent une harmonisation des points de vue des payeurs sur les diagnostics liés aux résultats. La certitude du remboursement permet aux laboratoires d'investir dans des équipements et de recruter du personnel spécialisé, élargissant la disponibilité des tests dans les centres régionaux de cancérologie. Les données montrant une réduction des cycles de chimiothérapie et une intervention plus précoce soutiennent les arguments de rentabilité, encourageant un alignement politique plus poussé. Des structures de paiement durables favorisent une adoption plus large, notamment dans les réseaux d'oncologie communautaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des tests et obstacles au remboursement | -2.1% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Substituts émergents par biopsie optique et imagerie | -1.3% | Systèmes de santé avancés en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Variabilité de la manipulation des échantillons pré-analytiques | -1.7% | Mondial, concentré dans les environnements décentralisés | Court terme (≤ 2 ans) |

| Faible rendement en ctDNA dans les tumeurs à un stade précoce | -2.3% | Mondial, affectant les applications de dépistage | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des tests et obstacles au remboursement

Les panels complets de biopsie liquide coûtent encore en moyenne 2 800 USD par utilisation, ce qui constitue un défi pour l'adoption dans les systèmes aux budgets oncologiques contraints. Les modèles d'économie de la santé indiquent que les prix doivent baisser des deux tiers pour que le dépistage colorectal de deuxième ligne atteigne les seuils de rentabilité. Les cycles d'examen des payeurs restent longs, exigeant des preuves solides d'utilité clinique plutôt que des données de validité analytique. Les marchés émergents font face à des risques supplémentaires de fluctuation des devises qui compliquent la budgétisation des réactifs importés. Tant que la fabrication à grande échelle n'aura pas permis des réductions de coûts à deux chiffres, l'adoption en dehors des centres tertiaires premium pourrait rester modeste.

Faible rendement en ctDNA dans les tumeurs à un stade précoce

Les tumeurs précoces libèrent peu d'ADN, réduisant la sensibilité de détection dans les contextes de dépistage où les bénéfices de l'intervention sont les plus élevés. Les algorithmes d'enrichissement du signal et les approches multi-analytes atténuent mais ne résolvent pas entièrement cette limitation. Les projets pilotes de dépistage à l'échelle de la population se concentrent donc d'abord sur les cohortes à haut risque pour atténuer les faux négatifs. Les consortiums de recherche étudient désormais les vésicules extracellulaires, les microARN et les plaquettes éduquées par les tumeurs pour fournir une sensibilité additive. Les délais de mise en œuvre dépendent de l'obtention d'une approbation réglementaire pour ces nouveaux biomarqueurs, ce qui pourrait s'étendre jusqu'au moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : dominance du poumon et dynamique du pancréas

En 2025, les applications pulmonaires ont généré 33,12 % des revenus globaux, consolidant leur leadership grâce à de multiples diagnostics compagnons homologués par la FDA qui guident les sélections de thérapies inhibitrices d'EGFR, ALK et MET. Le marché de la biopsie liquide bénéficie de profils de mutations bien cartographiés et de la nécessité clinique de tests répétés à la progression, ce qui stimule la consommation de réactifs. Les programmes pancréatiques, bien que partant d'une base plus modeste, affichent un TCAC prévisionnel impressionnant de 17,98 % grâce à des plateformes de surveillance de la réponse activées par l'IA qui fournissent des informations exploitables en quelques jours. Le large soutien des payeurs pour les panels de sélection thérapeutique encourage les hôpitaux à intégrer la biopsie liquide dans les protocoles de stadification de base.

Les données du monde réel montrent que les équipes d'oncologie du sein et colorectale ajoutent désormais une surveillance à base de sang entre les cycles d'imagerie, réduisant l'utilisation moyenne de la radiologie de 15 %. Les indications du cancer de la prostate gagnent du terrain après que les approbations pour les cancers résistants à la castration métastatiques BRCA-positifs ont étendu les tests au-delà des laboratoires génomiques vers les cliniques d'urologie. Les essais sur les cancers ovariens et gastriques progressent régulièrement à mesure que les tests multi-omiques révèlent des signatures épigénétiques absentes dans les panels centrés sur les mutations. La diversité d'adoption entre les types de tumeurs contribue à amortir les cycles de revenus contre les obstacles de remboursement liés à une seule indication et maintient le marché de la biopsie liquide sur une trajectoire d'expansion stable.

Par type de biomarqueur : force du ctDNA et potentiel des vésicules

Le ctDNA a fourni 45,10 % des revenus des biomarqueurs en 2025, reflétant une décennie de validation clinique cumulative et d'homologation réglementaire. Cependant, les tests à base de vésicules progressent à un TCAC de 18,82 % car les membranes lipidiques protègent les analytes de la dégradation, offrant une sensibilité analytique plus élevée dans les diagnostics de stade I. L'analyse combinée des protéines et des ARN contenus dans les exosomes fournit des données orthogonales qui améliorent la discrimination des faux positifs. Les tests multi-analytes associant le ctDNA aux métriques des vésicules poussent les valeurs prédictives positives dans des plages équivalentes à l'imagerie sans risques procéduraux.

Les cellules tumorales circulantes conservent une pertinence de niche pour le phénotypage de la progression métastatique, tandis que les signatures de microARN complètent les programmes agnostiques à l'histologie. Les pipelines d'IA intégratifs fusionnent désormais les données de fragmentomique, de méthylation et de cargo des vésicules, permettant des prédictions du tissu d'origine avec une charge tumorale inférieure à 10 millimètres. Les investisseurs privilégiant les revendications de détection précoce canalisent des capitaux vers des startups spécialisées dans les vésicules, anticipant un remboursement premium pour les codes de dépistage une fois les obstacles de sensibilité franchis. La course aux biomarqueurs diversifie les sources de revenus, réduisant la dépendance à un seul analyte et favorisant l'innovation dans l'ensemble du secteur de la biopsie liquide.

Par produit et service : leadership des consommables et essor des logiciels

Les kits et réactifs ont représenté 44,05 % du chiffre d'affaires 2025 car chaque test consomme des cartouches d'extraction, des réactifs de préparation de bibliothèque et des consommables de séquençage. L'élasticité élevée d'utilisation récurrente fait des consommables l'épine dorsale économique du marché de la biopsie liquide. Pourtant, les logiciels et la bioinformatique progressent désormais à un TCAC de 19,60 % à mesure que les laboratoires externalisent l'analyse des pipelines vers des plateformes cloud permettant un contrôle qualité en temps réel. Les modèles basés sur l'abonnement génèrent des revenus prévisibles et facilitent le déploiement rapide de mises à jour algorithmiques sans remplacement de matériel.

Les instruments maintiennent des ventes stables dans les laboratoires de pathologie de base mais font face à des cycles de remplacement allongés. Les contrats de services de tests se développent dans les cliniques dépourvues de personnel en génomique interne, et les laboratoires de référence utilisent ces accords pour agréger les volumes nationaux de spécimens. Les écosystèmes complets de produits et services génèrent des avantages de fidélisation, car les clients valorisent les cadres de validation de bout en bout conformes aux flux de travail accrédités ISO. Les nouveaux entrants sur le marché se concentrant uniquement sur les consommables risquent des pressions de commoditisation à moins d'être associés à des logiciels différenciés qui repoussent les limites de sensibilité.

Par technologie : domination du NGS et défi de la PCR numérique

Le NGS a contribué à 67,10 % de tous les revenus technologiques en 2025, porté par sa capacité à interroger des milliers de loci en une seule analyse. La précision, l'évolutivité de la profondeur de lecture et la baisse continue des coûts par gigabase maintiennent le NGS comme épine dorsale des tests multi-cancers. La PCR numérique, progressant à un TCAC de 17,93 %, offre une quantification absolue avec un apport d'échantillon plus faible, la rendant attractive pour la surveillance de la MRD lorsque les cibles de mutation sont déjà connues. L'acquisition planifiée de Stilla Technologies par Bio-Rad renforce le débit et le multiplexage, positionnant la PCR numérique pour les tests de suivi sensibles aux coûts.

Les laboratoires déploient fréquemment la qPCR pour les appels de confirmation lorsque la rapidité prime sur l'étendue. Les expériences de séquençage par nanopore mettent en cache l'applicabilité sur le terrain en temps réel, mais les lacunes en matière de précision de lecture restreignent encore le déploiement clinique. Des architectures hybrides qui canalisent des pré-criblages ciblés par PCR numérique vers un profilage NGS large sont en cours de validation, promettant des avantages de coût sans perte de sensibilité. Cette flexibilité des flux de travail maintient le choix technologique lié au contexte clinique plutôt qu'à la dépendance envers un fournisseur, stimulant la diversité de la demande sur le marché de la biopsie liquide.

Par utilisateur final : hubs hospitaliers et essor des laboratoires de référence

Les laboratoires moléculaires hospitaliers ont détenu 38,30 % des revenus de 2025 car les réseaux de soins intégrés privilégient les diagnostics au point de soins pour la rapidité d'initiation du traitement. Les laboratoires de référence, dont la croissance devrait dépasser tous les autres environnements à un TCAC de 18,90 %, tirent parti de leur échelle pour négocier les prix des réactifs et fournir des analyses complexes à l'échelle nationale. Les partenariats stratégiques entre NeoGenomics et Adaptive Biotechnologies illustrent comment les laboratoires spécialisés étendent leur portée en mutualisant les canaux de vente et l'infrastructure informatique.

Les centres académiques restent des épicentres de R&D, générant des preuves évaluées par des pairs qui sous-tendent la politique des payeurs. Les sponsors pharmaceutiques intègrent de plus en plus la biopsie liquide dans les conceptions d'essais adaptatifs, alimentant le volume d'échantillons dans les organisations de recherche sous contrat. Les laboratoires de cabinet médical montrent une adoption progressive à mesure que les instruments de paillasse clé en main deviennent exemptés de CLIA, allégeant les contraintes de conformité. La diversité des profils d'utilisateurs finaux nécessite des modèles de support à plusieurs niveaux, allant de l'informatique d'entreprise 24 heures sur 24 aux simples tableaux de bord web, élargissant la demande totale adressable.

Par type d'échantillon : prédominance du sang et émergence de l'urine

Le prélèvement sanguin a capté 67,25 % du volume de spécimens de 2025 car la vénipuncture nécessite une logistique minimale et bénéficie de décennies de protocoles de phlébotomie établis. La taille du marché de la biopsie liquide pour les tests à base de sang devrait maintenir une expansion à deux chiffres compte tenu de sa polyvalence entre les types de tumeurs. Les pipelines urinaires, progressant à un TCAC de 17,86 %, gagnent du terrain dans les malignités urologiques et les programmes de bien-être à prélèvements répétés car la collecte est indolore et compatible avec le domicile.

Les tests salivaires et d'expectoration fournissent des informations génomiques localisées dans les lésions de la tête et du cou ou pulmonaires lorsque le signal plasmatique est dilué. Les tests du liquide céphalorachidien soutiennent la surveillance des métastases du système nerveux central, où la perméabilité des biomarqueurs sanguins est limitée par la barrière hémato-encéphalique. Le prélèvement d'épanchements pleuraux et péritonéaux répond aux niches de surveillance du mésothéliome et des cancers ovariens. L'élargissement de la compatibilité avec les matrices d'échantillons renforce la résilience du marché de la biopsie liquide face aux contraintes spécifiques aux modalités.

Analyse géographique

L'Amérique du Nord a contrôlé 38,20 % des revenus mondiaux du marché de la biopsie liquide en 2025, soutenue par les voies d'accélération de la FDA, la généreuse couverture Medicare et un dense écosystème de collaborations académico-industrielles. Les réseaux oncologiques des États-Unis absorbent la majorité des volumes de tests, tandis que les patients transfrontaliers vers le Canada et le Mexique augmentent la demande régionale. Les efforts politiques en cours pour harmoniser les normes de manipulation des échantillons visent à réduire la variabilité inter-laboratoires et à protéger les niveaux de remboursement liés aux mesures de qualité.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 19,05 % jusqu'en 2031, la Chine, le Japon et l'Inde élargissant leurs budgets d'oncologie moléculaire. L'approbation en 2024 par la Chine d'un test de cancer du foie à base de méthylation souligne la volonté réglementaire de catalyser l'innovation nationale. Les récentes approbations de diagnostics compagnons au Japon pour les thérapies ciblées reflètent un dialogue sophistiqué entre régulateurs et industrie qui accélère les cycles de produits. Les incitations à la fabrication liées aux gouvernements réduisent les coûts des réactifs localisés, stimulant davantage l'adoption.

L'Europe occupe une position mature mais toujours en expansion. La réglementation harmonisée sur les dispositifs de diagnostic in vitro, associée à des dossiers de preuves croissants, incite les payeurs nationaux à rembourser la surveillance de la MRD au-delà des programmes pilotes. L'Allemagne, la France et le Royaume-Uni ancrent la demande du marché grâce à des centres de cancérologie complets qui valorisent les rapports génomiques intégrés. L'Europe du Sud et la Scandinavie suivent via des schémas d'approvisionnement paneuropéens qui réduisent les coûts d'acquisition. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais démontrent une participation croissante aux essais, présageant des opportunités commerciales à plus long terme une fois les voies de remboursement formalisées.

Paysage concurrentiel

Le champ concurrentiel affiche une concentration modérée, Guardant Health, Roche et Illumina détenant des parts importantes mais non dominantes. Guardant capitalise sur les approbations FDA multi-indications et les logiciels d'IA qui superposent de nouveaux biomarqueurs sur la franchise Guardant360. Roche tire parti de son empreinte de fabrication diagnostique pour raccourcir les délais d'approvisionnement en réactifs pour les clients hospitaliers du monde entier. La stratégie post-GRAIL d'Illumina se recentre sur l'innovation en séquençage de base tout en continuant à fournir des cellules de flux aux développeurs tiers de biopsie liquide.

Les partenariats stratégiques façonnent l'échiquier concurrentiel. Foundation Medicine s'est associée à Fulgent Genetics pour introduire des panels germinaux qui complètent le profilage somatique, produisant des synergies de vente croisée. L'offre de Bio-Rad d'acquérir Stilla Technologies signale une convergence dans la PCR numérique, consolidant la propriété intellectuelle et accélérant l'expansion du menu des tests. Les entrants soutenus par le capital-risque font baisser les prix de 15 % pour remporter des contrats dans les laboratoires de référence à haut volume, forçant les acteurs établis à élargir les services à valeur ajoutée en logiciels et biostatistiques.

La différenciation des produits repose sur la sensibilité analytique, le délai d'exécution de l'échantillon à la réponse et les rapports interprétatifs pilotés par l'IA. Les fournisseurs superposent des portails cloud qui s'intègrent aux dossiers médicaux électroniques, réduisant les frictions pour les cliniciens. L'informatique basée sur l'abonnement débloque des revenus durables indépendants des marges sur les réactifs de base. Le secteur de la biopsie liquide évolue ainsi de la concurrence matérielle vers des écosystèmes centrés sur les données qui s'intègrent profondément dans les parcours de soins oncologiques, rendant les coûts de changement progressivement plus élevés.

Leaders du secteur de la biopsie liquide

Bio-Rad Laboratories

Guardant Health

Qiagen NV

Roche Diagnostics

Illumina Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La détection précoce multi-cancers (MCED) et l'élargissement de l'accès au dépistage créent un espace vierge au-delà de la sélection thérapeutique et du suivi de la récidive, soutenus par une cadence commerciale et clinique plus rapide. En 2026, Caris Life Sciences a lancé commercialement Caris Detect, une offre MCED intégrant l'IA, et Freenome a annoncé que sa version mise à jour du test sanguin SimpleScreen CRC avait atteint ses critères d'évaluation principaux et secondaires, l'examen PMA étant en cours. Cela renforce le glissement des programmes purement axés sur la recherche vers des voies de test réglementées et à l'échelle de la population. Les améliorations de l'accès importent également pour l'adoption à court terme, notamment le fait que Guardant Health rende son test de dépistage du cancer colorectal Shield disponible via le réseau national de commande et de collecte de Quest Diagnostics, ce qui réduit les frictions opérationnelles pour les sites communautaires ne disposant pas de génomique interne.

La maladie résiduelle minimale (MRD) et la surveillance longitudinale représentent une deuxième voie d'opportunité, la différenciation des plateformes se concentrant de plus en plus sur des analyses multiomiques et pilotées par l'IA qui améliorent le rendement du signal à partir de petits échantillons et de maladies à un stade précoce. L'entrée de CareDx dans la biopsie liquide via son accord d'acquisition de Naveris (jusqu'à 260 millions USD) souligne l'intérêt stratégique pour le suivi de type MRD utilisant l'ADN viral associé à la tumeur (TTMV) aux côtés de menus centrés sur l'ADNtc. Concernant l'infrastructure de commercialisation, les mesures de classification de la FDA de mai 2026 plaçant les dispositifs d'enrichissement des cellules tumorales circulantes (CTC) en classe II avec contrôles spéciaux, ainsi que des mécanismes de payeurs tels que les décisions de couverture MolDX utilisées pour les offres de biopsie liquide, indiquent une voie plus standardisée vers le marché pour les nouvelles classes de biomarqueurs (CTC, fragmentomique, méthylation) et les flux de travail multi-analytes dans les hôpitaux, laboratoires de référence et sites de collecte décentralisés.

Développements récents du secteur

- Juillet 2026 : Caris Life Sciences a lancé commercialement Caris Detect, un test sanguin de détection précoce multi-cancers utilisant le séquençage du génome entier et du transcriptome intégrant l'IA. Ce lancement accroît la pression concurrentielle dans le MCED en combinant un contenu multiomique avec une couche d'interprétation par IA adaptée aux cas d'usage de dépistage.

- Mai 2026 : SOPHiA GENETICS et Synnovis se sont associés pour proposer des tests sanguins du cancer aux patients à travers le Royaume-Uni, en se concentrant initialement sur les applications liées au cancer du poumon et du sein. L'accord relie une plateforme de bioinformatique à un important prestataire de services de laboratoire, favorisant un déploiement à plus grande échelle au sein des flux de travail alignés sur le NHS.

- Mai 2025 : Guardant Health a introduit de nouvelles applications de biopsie liquide intelligente pour son test Guardant360 Liquid, ajoutant des fonctionnalités de profilage tumoral étendues et une identification de biomarqueurs pilotée par l'IA. Cette mise à jour renforce la différenciation logicielle autour du rapport interprétatif et soutient une utilisation plus large dans les flux de travail d'oncologie de précision.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les tests et flux de travail de biopsie liquide qui détectent et suivent les signaux de maladie à partir du sang ou d'autres fluides corporels, y compris les consommables, instruments, logiciels et services de laboratoire associés utilisés pour produire des résultats cliniques ou de recherche.

Exclusions du périmètre : nous excluons la biopsie tissulaire conventionnelle et l'histopathologie, ainsi que les approches de biopsie optique guidées par imagerie et les tests prénataux ou de transplantation non oncologiques.

Aperçu de la segmentation

- Par indication

- Cancer du poumon

- Cancer du sein

- Cancer colorectal

- Cancer de la prostate

- Cancer du pancréas

- Autres indications

- Par type de biomarqueur

- Cellules tumorales circulantes (CTC)

- ADN tumoral circulant (ctDNA)

- ADN acellulaire (cfDNA)

- Vésicules extracellulaires / Exosomes

- Autres biomarqueurs (miARN, TEP, protéines)

- Par produit et service

- Kits et réactifs

- Instruments et plateformes

- Logiciels et bioinformatique

- Services de tests

- Par technologie

- Séquençage de nouvelle génération (NGS)

- PCR numérique / ddPCR

- PCR en temps réel

- Micropuces et qPCR

- Autres (nanopore, laboratoire sur puce, etc.)

- Par utilisateur final

- Laboratoires de référence

- Laboratoires hospitaliers et de médecins

- Centres académiques et de recherche

- Organisations de recherche sous contrat et biopharmacie

- Par type d'échantillon

- Sang (plasma/sérum)

- Urine

- Salive / Expectoration

- Liquide céphalorachidien

- Autres liquides corporels

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir le contexte scientifique et la demande, puis par vérifier ce qui peut être mesuré de manière cohérente entre les régions. Nous avons utilisé des sources publiques telles que l'Organisation mondiale de la santé pour la charge du cancer, le Centre international de recherche sur le cancer pour les tendances d'incidence, ainsi que la FDA américaine et les bases de données publiques de la Commission européenne pour les approbations et le langage d'étiquetage indiquant ce qui est réellement commercialisé.

Nous avons également examiné les registres d'essais cliniques (tels que ClinicalTrials.gov) et les revues à comité de lecture afin de cartographier quels biomarqueurs et types d'échantillons passent de la recherche à l'usage courant, et de comprendre à quelle fréquence les tests sont répétés à des fins de suivi. Les dépôts d'entreprise, les présentations aux investisseurs et les documents de presse crédibles ont été utilisés pour valider le mix d'activités, les récits relatifs à la base installée et le calendrier de montée en puissance commerciale. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets ont été utilisés pour recouper le financement, les lancements et l'intensité de la propriété intellectuelle. Les sources énumérées ici sont illustratives, et de nombreux autres documents publics ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver ce que la recherche documentaire ne peut pas montrer clairement, notamment la fréquence moyenne des tests tout au long du parcours patient, l'évolution typique des prix à mesure que les volumes augmentent, et quels établissements de soins passent commande de ces tests. Nous avons échangé avec un panel de développeurs de tests, d'équipes de services de laboratoire, de décideurs hospitaliers et de laboratoires, ainsi que d'experts du domaine dans les principales régions, afin de pouvoir ajuster nos hypothèses là où les schémas locaux de remboursement et d'adoption diffèrent.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants : 12 % | APAC : 43 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Acteurs plus petits : 17 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante du réservoir de demande, où les volumes de tests en oncologie sont reconstitués à partir de l'incidence, de la part de patients éligibles et de la probabilité de tests répétés pour la sélection thérapeutique et le suivi, puis traduits en valeur à l'aide de fourchettes de prix typiques par type de test et par cadre de soins. Une fois la première vue établie, nous la corroborons par des vérifications ascendantes sélectives, incluant des divulgations de revenus échantillonnées, des échanges avec les canaux sur l'écoulement des kits, et des hypothèses de débit des flux de travail de laboratoire. Les totaux sont ajustés lorsque les deux vues ne concordent pas.

Les intrants pertinents pour ce marché comprennent la répartition entre l'usage pour la sélection thérapeutique et le suivi, la pénétration de l'ADNtc et d'autres classes de biomarqueurs dans les soins courants, la part des tests réalisés en tant que kits internes par rapport aux services de laboratoires de référence, l'évolution des prix à mesure que les payeurs élargissent leur couverture, et le rythme des autorisations réglementaires élargissant les usages revendiqués. Les prévisions sont établies à l'aide d'analyses de scénarios, car la sensibilité de l'adoption et des prix suit les décisions de remboursement et les calendriers de génération de preuves. Les pondérations des scénarios sont alignées sur ce que les experts jugent réaliste dans les prochaines années. Lorsque les données ascendantes sont limitées dans les petits pays, nous comblons les lacunes à l'aide de taux d'adoption de référence issus de systèmes de santé similaires, puis nous revérifions le résultat par rapport aux signaux de dépenses diagnostiques régionales.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications croisées cherchant une cohérence logique avec des signaux indépendants, notamment l'intensité des tests de cancer, l'activité d'essais cliniques et l'ampleur commerciale divulguée des principaux flux de travail. Si un écart inattendu apparaît, nous revenons à la couche des facteurs déterminants, vérifions le calendrier de conversion des devises, et revérifions si une hypothèse de prix ou de volume a été appliquée au bon bassin de patients.

Avant validation finale, le modèle et le récit passent par plusieurs relectures d'analystes afin que la logique de calcul et le périmètre restent cohérents entre les régions et les années. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, tels que des approbations majeures ou des changements de remboursement. Juste avant la livraison, nous effectuons une dernière relecture afin que le client reçoive la vue la plus récente possible.

Comparaison de la taille du marché de la biopsie liquide selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la biopsie liquide peuvent varier considérablement car le terme est utilisé différemment selon les sources, et parce que la tarification et l'adoption des tests ne sont pas uniformes selon les régions et les cadres de soins. Les plus grands écarts proviennent généralement de ce qui est comptabilisé comme revenu compris dans le périmètre et de la vitesse à laquelle la tarification est supposée se normaliser à mesure que les volumes augmentent.

L'écart principal provient du mélange d'usages plus larges de la biopsie liquide dans le total. Mordor Intelligence comptabilise les revenus de biopsie liquide axés sur l'oncologie liés aux flux de travail d'interrogation de biomarqueurs (kits, instruments, logiciels et services de laboratoires de référence) et exclut les tests prénataux ou de transplantation non oncologiques de la taille du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,26 milliards USD (2026) | |

| Éditeur sectoriel A | 5,08 milliards USD (2025) | Utilise une fenêtre de prévision plus large et plus longue avec une valeur à court terme inférieure et semble mélanger des domaines pathologiques au-delà de l'oncologie, ce qui modifie le réservoir de demande et réduit l'intensité de test implicite pour les flux de travail axés sur le cancer. |

| Média de recherche B | 5,60 milliards USD (2023) | S'appuie sur une année de référence antérieure et regroupe un ensemble plus restreint de technologies, ce qui peut sous-estimer les catégories de tests plus récentes ainsi que les revenus logiciels et de services associés qui augmentent avec l'adoption clinique. |

L'écart entre les valeurs s'explique principalement par des choix de périmètre, le calendrier de l'année de référence, et la manière dont chaque source traite l'étendue technologique et le comportement de test répété. Notre approche maintient un modèle traçable jusqu'aux facteurs pratiques, tels que les patients éligibles, la fréquence des tests et des fourchettes de prix réalistes, ce qui rend le chiffre final plus facile à auditer et à mettre à jour à mesure que l'adoption évolue.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la biopsie liquide ?

La taille du marché de la biopsie liquide est de 8,26 milliards USD en 2026 et est en bonne voie pour atteindre 17,47 milliards USD d'ici 2031.

Quelle indication cancéreuse génère le plus de revenus pour les biopsies liquides ?

Le cancer du poumon est en tête avec 33,12 % de la part du marché de la biopsie liquide en raison de multiples tests approuvés par la FDA pour la sélection des thérapies ciblées.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les approbations réglementaires en Chine et au Japon, l'augmentation de l'incidence du cancer et l'expansion du remboursement alimentent un TCAC de 19,05 % pour l'Asie-Pacifique jusqu'en 2031.

Comment l'IA améliore-t-elle la sensibilité de la biopsie liquide ?

La fragmentomique basée sur l'IA interprète les profils d'ADN acellulaire, atteignant des sensibilités de détection du cancer à un stade précoce supérieures à 90 %, dépassant les tests conventionnels basés uniquement sur les mutations.

Quelles technologies dominent les tests de biopsie liquide ?

Le séquençage de nouvelle génération contrôle 67,10 % des revenus de 2025, tandis que la PCR numérique croît rapidement pour la surveillance ciblée de la maladie résiduelle minimale.

Quels sont les principaux obstacles à une adoption plus large de la biopsie liquide ?

Les coûts élevés par test, les processus de remboursement complexes et le faible rendement en ctDNA dans les tumeurs à un stade précoce restent des freins majeurs malgré les progrès technologiques continus.

Dernière mise à jour de la page le: