Taille et part du marché européen des dispositifs de biopsie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

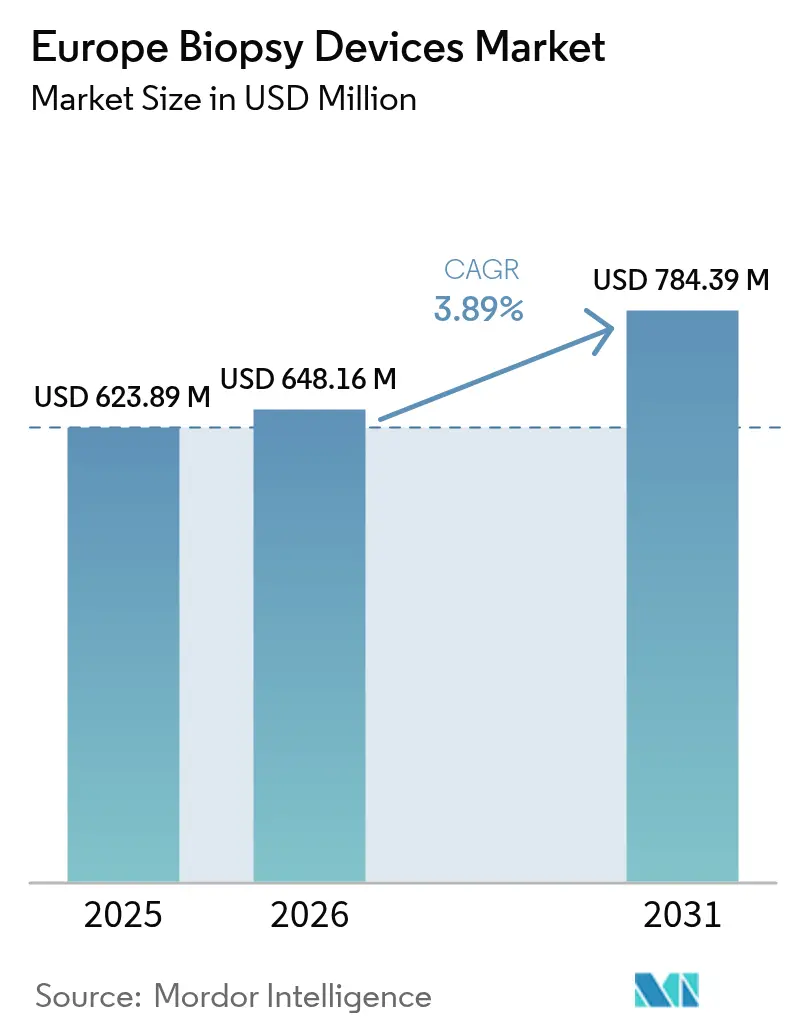

| Taille du marché de l'année de base (2025) | 623.89 Millions de dollars américains |

| Taille du Marché (2026) | 648.16 Millions de dollars américains |

| Taille du Marché (2031) | 784.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des dispositifs de biopsie par Mordor Intelligence

La taille du marché européen des dispositifs de biopsie en 2026 est estimée à 648,16 millions USD, en hausse par rapport à la valeur de 2025 de 623,89 millions USD, avec des projections pour 2031 affichant 784,39 millions USD, progressant à un CAGR de 3,89 % sur la période 2026-2031. La demande continue d'augmenter à mesure que les programmes organisés de dépistage du cancer s'étendent, que les hôpitaux modernisent leurs équipements pour se conformer au Règlement européen sur les dispositifs médicaux (MDR), et que les médecins se tournent vers des techniques guidées par imagerie et minimalement invasives. L'adoption des systèmes à aspiration assistée par le vide et à aiguille à carotte s'accélère car ils réduisent les erreurs d'échantillonnage, raccourcissent la durée des procédures et s'intègrent facilement au guidage par IRM ou scanner. À l'inverse, les goulets d'étranglement de l'offre liés aux retards de certification MDR maintiennent les prix à la hausse et créent des lacunes dans les approvisionnements, en particulier pour les établissements de plus petite taille. Les rappels de produits liés à la sécurité soulignent la nécessité d'une surveillance robuste après commercialisation, incitant les hôpitaux à privilégier les fournisseurs capables de démontrer des systèmes de qualité solides. Dans l'ensemble de la région, les réformes nationales du remboursement orientent une part croissante des biopsies vers les centres chirurgicaux ambulatoires, réduisant les coûts globaux des procédures tout en préservant la capacité hospitalière pour les cas d'oncologie complexes.

Principaux enseignements du rapport

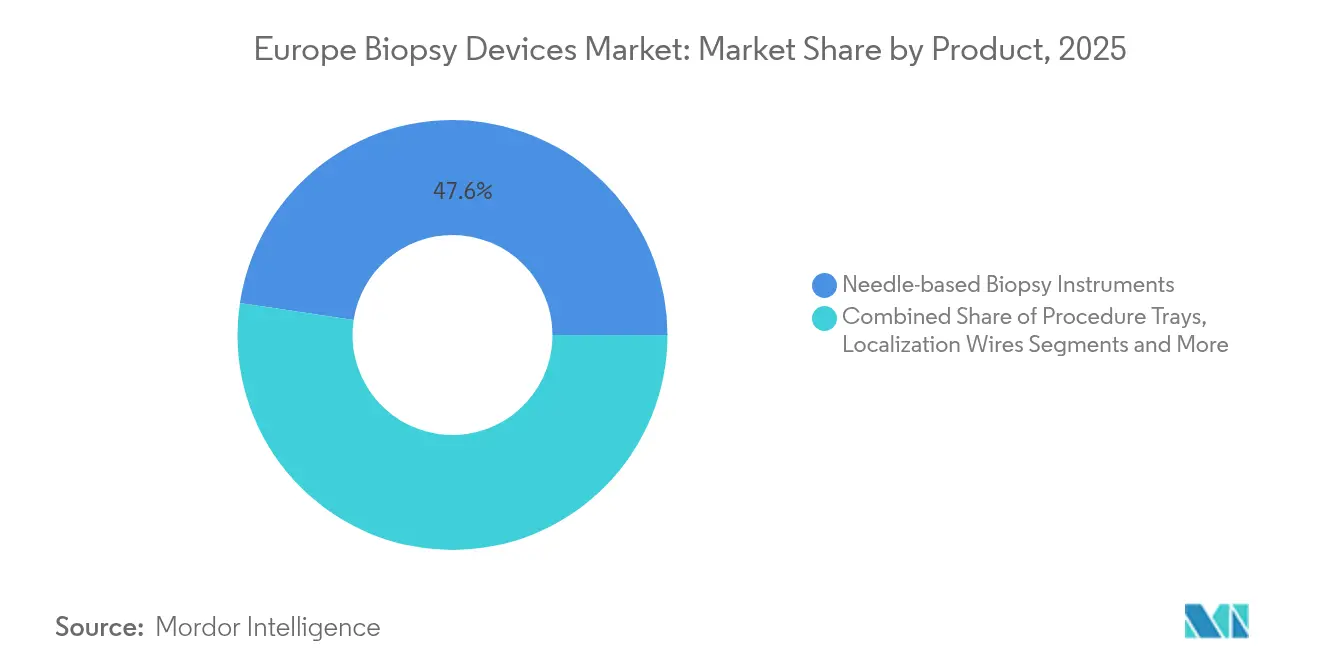

- Par produit, les instruments à aiguille ont dominé avec une part de marché de 47,62 % sur le marché européen des dispositifs de biopsie en 2025, tout en affichant également le CAGR le plus rapide de 7,89 % jusqu'en 2031.

- Par application, les procédures mammaires ont conservé une part de revenus de 38,02 % en 2025 ; les biopsies pulmonaires devraient connaître la croissance la plus rapide avec un CAGR de 8,61 % jusqu'en 2031.

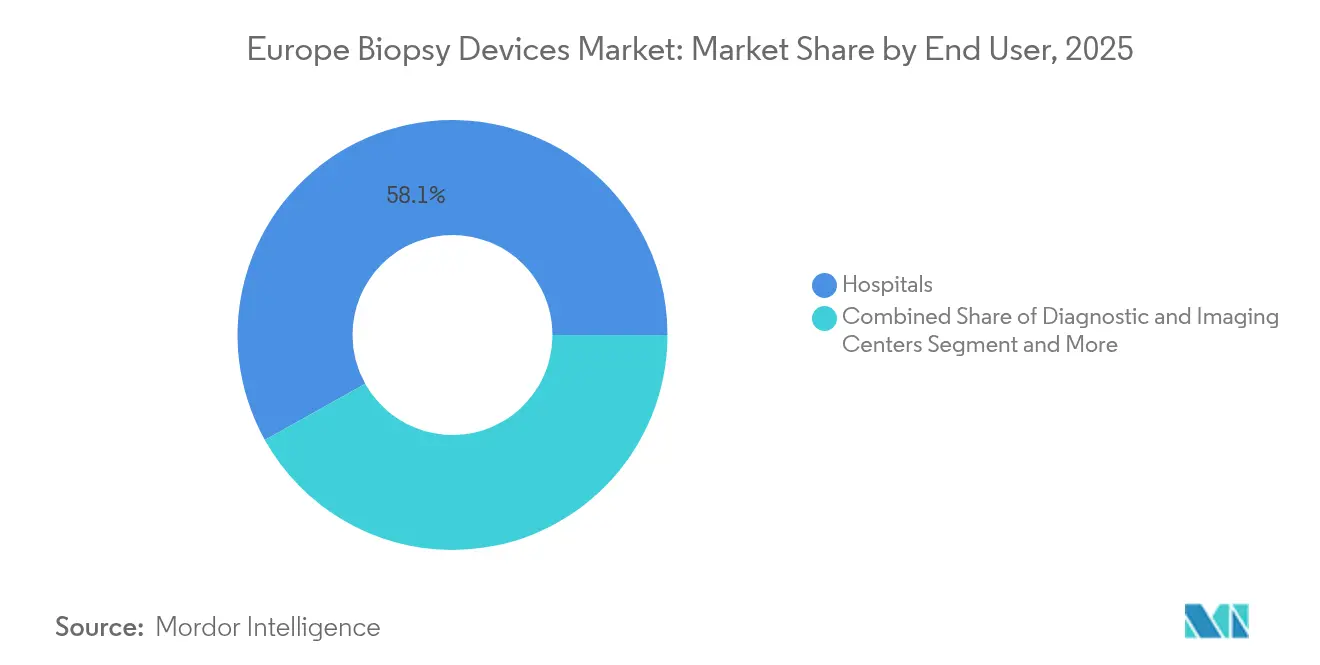

- Par utilisateur final, les hôpitaux détenaient 58,11 % de la taille du marché européen des dispositifs de biopsie en 2025, tandis que les centres chirurgicaux ambulatoires se développent à un CAGR de 8,03 % sur la même période.

- Par géographie, l'Allemagne représentait 22,55 % des revenus régionaux en 2025 ; l'Espagne devrait enregistrer le CAGR le plus élevé de 6,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des dispositifs de biopsie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les procédures minimalement invasives | +1.2% | Allemagne et marchés nordiques | Moyen terme (2-4 ans) |

| Développement des programmes de dépistage du cancer dans l'ensemble des 27 États membres de l'UE | +1.8% | Tous les États membres de l'UE-27 | Long terme (≥ 4 ans) |

| Transition vers les centres de biopsie ambulatoires et en consultation externe | +0.9% | Premiers adoptants en Europe occidentale | Moyen terme (2-4 ans) |

| Convergence technologique de la robotique guidée par imagerie | +1.1% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Réglementation européenne sur les dispositifs de diagnostic in vitro stimulant la modernisation des dispositifs | +0.7% | UE-27 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les procédures minimalement invasives

Les biopsies prostatiques transpérinéales représentent désormais le standard de soins dans les principaux centres d'urologie, après qu'un essai multicentrique a démontré des taux d'infection inférieurs à ceux de la voie transrectale traditionnelle, sans compromettre la précision diagnostique. Les techniques guidées par IRM à main levée pour les petites lésions hépatiques atteignent un taux de succès clinique de 90 %, encourageant leur diffusion dans les unités d'oncologie qui s'appuyaient auparavant sur le guidage par scanner. Ces modalités respectueuses des patients raccourcissent le temps de récupération et réduisent les durées d'hospitalisation, en accord avec les objectifs de maîtrise des coûts des payeurs. Des groupes de recherche testent désormais des patchs à nanoaiguilles capables de prélever des biomarqueurs intracellulaires sans douleur, une avancée qui pourrait atteindre la pratique clinique d'ici 2026. Ces progrès devraient maintenir le marché européen des dispositifs de biopsie sur une courbe d'adoption régulière, même à mesure que les obstacles réglementaires augmentent.

Développement des programmes de dépistage du cancer dans l'ensemble des 27 États membres de l'UE

Le Plan européen de lutte contre le cancer de la Commission européenne a alloué 4 milliards EUR pour atteindre une couverture de dépistage de 90 % pour les cancers du sein, du col de l'utérus et colorectaux d'ici 2025, et a élargi son champ d'application aux cancers du poumon et de la prostate[1]Commission européenne, "Un plan européen de lutte contre le cancer," commission.europa.eu. Les programmes organisés remplacent le dépistage opportuniste, obligeant les systèmes de santé à acheter des kits de biopsie standardisés, des mannequins de formation et des logiciels de révision d'images assistés par IA. Les projections de mortalité actualisées pour 2025 montrent déjà une baisse de 9,8 % des décès par cancer du sein chez les femmes âgées de 50 à 69 ans, un résultat qui renforce le soutien politique aux budgets nationaux de dépistage. Les pays d'Europe centrale et orientale, historiquement sous-équipés, canalisent les fonds de cohésion de l'UE vers des unités de biopsie mobiles pour combler les lacunes d'accès. Cette demande portée par les politiques publiques soutient un pipeline de commandes prévisible et pluriannuel pour les fournisseurs de dispositifs.

Transition vers les centres de biopsie ambulatoires et en consultation externe

Les payeurs européens transfèrent les biopsies de routine hors des services hospitaliers vers des centres spécialisés de chirurgie de jour où les frais généraux sont plus faibles et la planification plus rapide. Les catalogues de remboursement en Allemagne, en France et au Royaume-Uni accordent désormais des unités de valeur relative plus élevées aux procédures ambulatoires, encourageant les investisseurs privés à ouvrir de nouveaux établissements capables de réaliser des biopsies du sein, de la prostate et de la thyroïde guidées par IRM lors de la même visite. Les perturbations liées à la COVID-19 ont accéléré cette migration, les hôpitaux ayant préservé leurs lits pour les soins critiques. Les scores de satisfaction des patients se sont améliorés grâce à la réduction des temps d'attente, tandis que les protocoles de contrôle des infections sont plus faciles à maintenir dans de petites unités dédiées. En conséquence, les centres ambulatoires représenteront une part croissante du marché européen des dispositifs de biopsie jusqu'en 2030.

Réglementation européenne sur les dispositifs de diagnostic in vitro stimulant la modernisation des dispositifs

Le Règlement (UE) 2024/1860 accorde des extensions limitées mais exige néanmoins de nouvelles preuves cliniques et une vigilance après commercialisation renforcée, incitant les hôpitaux à remplacer les outils anciens par des modèles certifiés MDR[2]Parlement européen et Conseil, "Règlement (UE) 2024/1860," eur-lex.europa.eu. Certains petits fabricants se retirent des niches à faible volume, ce qui entraîne des appels d'offres de groupements d'achat favorisant les marques établies disposant de dossiers de conformité complets. Bien que les coûts de certification exercent une pression à court terme sur les prix, la vague de renouvellement des équipements soutient la demande sur le marché européen des dispositifs de biopsie sur la période 2025-2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rappels de produits et avis de sécurité | -0.8% | Marchés à forte adoption dans toute l'Europe | Court terme (≤ 2 ans) |

| Délais de certification MDR stricts entraînant des pénuries d'approvisionnement | -1.1% | Tous les États membres de l'UE-27 | Moyen terme (2-4 ans) |

| Remboursement limité pour les nouveaux systèmes à aspiration assistée par le vide | -0.6% | Variable selon les systèmes de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels de produits et avis de sécurité

Hologic a volontairement retiré plus de 91 000 marqueurs BioZorb 3D après 188 rapports d'événements indésirables de douleur, d'infection et de migration, déclenchant un rappel de classe I et renforçant le contrôle réglementaire. La FDA a également signalé des kits d'aiguilles jetables stéréotaxiques présentant un risque de contamination par des débris d'acier inoxydable, entraînant des avis de vigilance dans l'UE et des gels d'approvisionnement. Les hôpitaux imposent désormais des audits fournisseurs plus stricts et exigent une traçabilité des lots en temps réel, allongeant les cycles de vente et augmentant les coûts de support pour les fabricants. Ces épisodes freinent la croissance des volumes à court terme sur le marché européen des dispositifs de biopsie, mais renforcent la valeur stratégique de systèmes robustes de gestion de la qualité.

Délais de certification MDR stricts entraînant des pénuries d'approvisionnement

Une enquête de MedTech Europe montre que 50 % des entreprises prévoient de réduire leurs portefeuilles dans l'UE et pourraient abandonner un tiers de leurs dispositifs en raison des charges documentaires liées au MDR. Les files d'attente auprès des organismes notifiés s'étendent jusqu'à 24 mois, laissant des arriérés de commandes et des pénuries ponctuelles qui retardent les installations dans les hôpitaux publics. Les petites et moyennes entreprises sont les plus touchées, détournant leurs budgets de R&D vers les affaires réglementaires. Néanmoins, une fois certifiés, les grands fournisseurs bénéficient d'une concurrence réduite et d'un pouvoir de fixation des prix plus fort, un facteur compensatoire qui stabilise les revenus à long terme sur le marché européen des dispositifs de biopsie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments à aiguille stimulent l'innovation

Les systèmes à aiguille ont dominé le marché européen des dispositifs de biopsie avec une part de revenus de 47,62 % en 2025, et ils progresseront à un CAGR de 7,89 % jusqu'en 2031, à mesure que les médecins modernisent leurs équipements vers des plateformes à carotte et à aspiration assistée par le vide qui minimisent les erreurs d'échantillonnage. Les dispositifs à carotte présentent désormais des conceptions de pointe plus affûtées, des revêtements propriétaires et des longueurs de course réglables qui préservent l'architecture tissulaire pour les analyses génomiques. Les pièces à main à aspiration assistée par le vide collectent plusieurs carottes contiguës par une seule incision, réduisant les procédures répétées ; l'essai VACIS positionne même l'excision par aspiration comme une option permettant d'éviter la chirurgie pour le carcinome canalaire in situ de bas grade. La demande reste également soutenue pour les fils de localisation et les systèmes de graines radioactives qui guident la chirurgie conservatrice du sein, bien que l'adoption varie selon le remboursement. Les consoles de guidage numérique intègrent le suivi électromagnétique à l'échographie en temps réel, facilitant le flux de travail dans les centres ambulatoires très fréquentés. Le dispositif à technologie d'impulsion de NeoDynamics illustre l'innovation continue visant à raccourcir la durée des procédures et les courbes d'apprentissage des opérateurs.

Les plateaux de procédure, les marqueurs et les kits auxiliaires génèrent des ventes récurrentes de consommables qui protègent les fournisseurs des cycles budgétaires d'investissement. La concurrence par les prix reste modérée car les coûts de conformité MDR limitent l'entrée de nouveaux acteurs. Les hôpitaux privilégient les fournisseurs offrant des portefeuilles complets — aiguilles à carotte, systèmes à aspiration, outils de localisation et consoles prêtes pour l'IA — ainsi que des capacités de service sur le terrain garantissant des flux de travail de dépistage ininterrompus.

Par application : les procédures pulmonaires accélèrent la croissance

Les applications mammaires représentaient 38,02 % de la part du marché européen des dispositifs de biopsie en 2025, soutenues par les programmes nationaux de mammographie et des parcours cliniques bien établis. Pourtant, les indications pulmonaires connaîtront la croissance la plus rapide avec un CAGR de 8,61 % jusqu'en 2031, augmentant leur contribution à la taille du marché européen des dispositifs de biopsie à mesure que le dépistage par scanner à faible dose gagne en acceptation. Les avancées en imagerie par projection d'intensité minimale permettent désormais de prédire le risque de pneumothorax avec une spécificité de 87,2 %, raccourcissant le temps d'observation après les procédures percutanées. La bronchoscopie navigationnelle et les cathéters robotiques réduisent encore les taux de complications et permettent le prélèvement de petits nodules périphériques détectés lors des examens de dépistage.

Les biopsies colorectales progressent plus graduellement, de nombreux pays de l'UE s'efforçant encore d'augmenter la participation à la coloscopie au-delà de 60 %, tandis que les procédures prostatiques bénéficient des efforts PRAISE-U pour standardiser les protocoles transpérinéaux avec fusion IRM. Les biopsies hépatiques et rénales enregistrent des gains progressifs grâce à l'amélioration de l'élastographie ultrasonore et de l'IRM avec contraste. Dans l'ensemble, la diversification de l'adoption par application atténue le risque cyclique et maintient le marché européen des dispositifs de biopsie sur une trajectoire de croissance équilibrée.

Par utilisateur final : les centres ambulatoires gagnent en dynamisme

Les hôpitaux sont restés les principaux acheteurs avec 58,11 % des revenus en 2025, car ils traitent des cas complexes nécessitant une imagerie multiplanaire et une supervision multidisciplinaire. Ils investissent massivement dans des suites hybrides IRM-bloc opératoire et des bras de guidage robotique qui sous-tendent leur rôle de centres de référence. Néanmoins, les centres chirurgicaux ambulatoires afficheront le CAGR le plus fort de 8,03 % jusqu'en 2031, les payeurs incitant à la sortie le jour même. Ces centres adoptent des systèmes à aspiration compacts basés sur l'échographie et des unités IRM 3 Tesla portables calibrées pour les applications des extrémités et du sein, réduisant les coûts initiaux. Les cliniques d'imagerie diagnostique comblent l'écart en proposant des services de biopsie sous supervision radiologique, une formule populaire en Europe du Sud où les assureurs privés remboursent des forfaits combinant imagerie et biopsie. À mesure que les volumes ambulatoires augmentent, les fournisseurs repensent les dispositifs pour accélérer les cycles de stérilisation et développent des tableaux de bord en nuage qui alimentent automatiquement les dossiers de santé électroniques, assurant leur pertinence dans tous les segments du secteur européen des dispositifs de biopsie.

Analyse géographique

L'Allemagne a dominé le marché européen des dispositifs de biopsie avec une part de 22,55 % en 2025, soutenue par une assurance légale universelle, une adoption précoce du MDR et des mises à jour rapides du remboursement pour financer les flux de travail de pathologie augmentés par l'IA. Le marché bénéficie d'achats centralisés liés à des registres de qualité numériques qui suivent les événements indésirables et l'utilisation des ressources. Les hôpitaux de Munich et de Berlin ont piloté des biopsies par IRM 7 Tesla en 2025, établissant un référentiel technologique que les pays voisins suivent souvent. La politique fédérale de santé donne la priorité à l'innovation en technologie médicale, garantissant des budgets d'investissement pour les cycles de renouvellement des dispositifs.

Le Royaume-Uni reste un marché pivot malgré la divergence réglementaire post-Brexit. L'Agence de réglementation des médicaments et des produits de santé (MHRA) accélère l'accès aux outils diagnostiques innovants dans le cadre du Parcours d'accès aux dispositifs innovants, facilitant l'adoption des consoles de biopsie guidées par IA. La France maintient une demande stable grâce aux plans nationaux de lutte contre le cancer qui garantissent les budgets de dépistage, bien que les achats soient centralisés sous l'Union des Hôpitaux pour les Achats. L'Italie présente une hétérogénéité régionale ; les provinces du nord reflètent les courbes d'adoption allemandes, tandis que les régions du sud s'appuient sur les fonds de cohésion de l'UE pour la modernisation des équipements.

L'Espagne est le marché à la croissance la plus rapide avec un CAGR de 6,24 %, portée par les investissements dans la santé numérique et l'extension du dépistage dans les communautés autonomes mal desservies. Le cadre d'évaluation des technologies de santé RedETS évalue désormais les dispositifs de biopsie trimestriellement, raccourcissant les délais d'approbation et améliorant la transparence. Les pays nordiques, bien que moins peuplés, affichent des dépenses par habitant élevées pour les systèmes guidés par IRM et représentent ainsi des niches rentables pour les plateformes à prix premium. Les nations d'Europe centrale et orientale utilisent les fonds structurels de l'UE pour moderniser leurs centres d'oncologie, offrant aux fournisseurs un pipeline pluriannuel d'appels d'offres liés à des tranches de financement par étapes. Collectivement, ces dynamiques garantissent que le marché européen des dispositifs de biopsie maintient des perspectives de croissance résilientes à travers les cycles macroéconomiques.

Paysage réglementaire

Les dispositifs de biopsie commercialisés en Europe relèvent du règlement européen sur les dispositifs médicaux (MDR) (UE) 2017/745, avec une évaluation de conformité réalisée par des organismes notifiés désignés et étayée par une évaluation clinique, des preuves de système de gestion de la qualité et une traçabilité basée sur l'UDI. Les mesures de mise en œuvre de 2026 apportent une structure supplémentaire à l'évaluation de conformité par les organismes notifiés : le règlement d'exécution (UE) 2026/977 introduit des exigences uniformes en matière de gestion de la qualité et de procédures pour les activités d'évaluation de conformité des organismes notifiés, applicables à partir du 25 février 2027 (certaines dispositions à partir du 1er janvier 2028). Ces changements renforcent la charge de conformité qui a contribué à l'allongement des délais de certification et à la rationalisation des portefeuilles, en particulier chez les fournisseurs de plus petite taille.

La conformité technique est également influencée par les mises à jour périodiques des normes harmonisées répertoriées au Journal officiel. En juin 2026, les décisions d'exécution (UE) 2026/1231 et (UE) 2026/1313 ont mis à jour les normes harmonisées pour le MDR et l'IVDR, notamment en ajoutant la norme EN 60601-1:2006/A13:2024 relative à la sécurité de base et aux performances essentielles des dispositifs médicaux électriques, ce qui est pertinent pour les systèmes de biopsie dotés de pièces à main, consoles ou accessoires motorisés. Associées aux orientations du MDCG et aux références de classification/limites de l'UE, ces mises à jour façonnent les attentes en matière de documentation, de tests et de suivi post-commercialisation, ce qui influence les décisions d'achat, notamment les préférences pour des plateformes certifiées MDR et bien soutenues dans les hôpitaux et les établissements ambulatoires.

Paysage concurrentiel

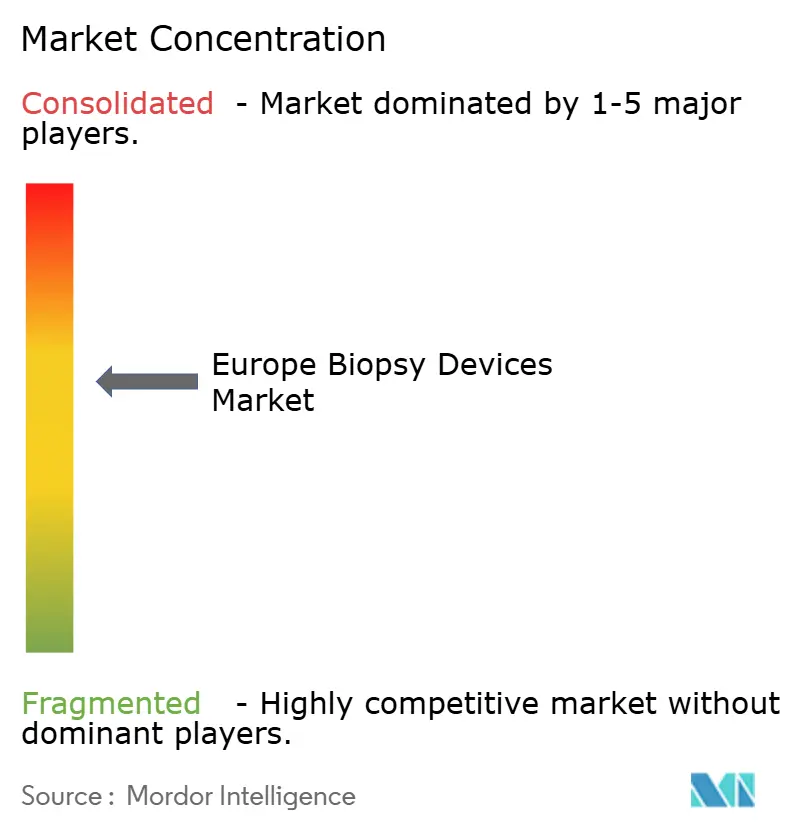

Le marché européen des dispositifs de biopsie est modérément concentré. Les acteurs mondiaux tels que BD, Hologic et B. Braun maintiennent leur avantage grâce à des catalogues larges et des dossiers de qualité conformes au MDR, tandis que les spécialistes régionaux se concentrent sur les systèmes à aspiration ou le guidage robotique. Les rappels ont accru l'attention des clients sur la fiabilité des fournisseurs ; les hôpitaux récompensent désormais les fournisseurs capables de documenter les analyses des temps de cycle et les protocoles de réponse aux événements indésirables. Les alliances stratégiques se multiplient : BD s'est associé à Techcyte pour déployer des plateformes de cytologie cervicale assistées par IA dans les laboratoires européens en 2024, et co-développe des diagnostics compagnons en cytométrie de flux avec Quest Diagnostics pour les médicaments oncologiques.

L'activité de fusions et acquisitions intensifie l'étendue des portefeuilles. Teleflex a accepté en février 2025 d'acquérir l'unité d'intervention vasculaire de BIOTRONIK, ajoutant des ballons à élution médicamenteuse qui complètent ses gaines d'accès pour biopsie. Les entreprises déposent également davantage de brevets à l'Office européen des brevets couvrant les aiguilles à capteurs intégrés, les mécanismes d'étanchéité à aspiration assistée par le vide et les tableaux de bord de suivi des procédures en nuage. Les prix restent stables car les barrières MDR limitent l'entrée de nouveaux acteurs, mais les acheteurs utilisent des accords-cadres pluriannuels pour négocier des forfaits de services groupés. Sur la période 2025-2030, la concurrence reposera sur l'intégration de l'IA, la compatibilité avec la robotique et la rapidité de la recertification MDR.

Leaders du secteur européen des dispositifs de biopsie

Becton, Dickinson and Company

Boston Scientific Corporation

Argon Medical Devices

Hologic Inc

Cook Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les principales opportunités concernent la standardisation des workflows, la migration vers l'ambulatoire et les technologies de précision permettant de réduire les prélèvements répétés tout en s'alignant sur les préférences d'achat guidées par le MDR. Sur des marchés à fort volume comme l'Allemagne, les appels d'offres spécifient de plus en plus des systèmes à usage unique assistés par vide afin de réduire la charge de validation du retraitement et l'exposition à la responsabilité, ce qui crée un espace pour les fournisseurs capables d'associer des plateformes jetables à un approvisionnement fiable et à un soutien à la formation pour les centres de chirurgie ambulatoire et les cliniques d'imagerie. Il existe également une marge pour les fournisseurs capables de démontrer leur traçabilité et leur réactivité post-commercialisation après des actions de sécurité largement médiatisées dans l'écosystème plus large de la biopsie, ce qui a poussé les acheteurs vers des fournisseurs disposant de systèmes de qualité plus robustes et d'une visibilité au niveau des lots.

Le guidage assisté par IA et la robotique offrent une voie de différenciation au-delà de la conception incrémentale des aiguilles. En mai 2026, le projet ROBIOPSY financé par l'UE a annoncé l'achèvement du prototype REGOLUS, une plateforme robotique semi-automatique dotée d'IA pour la biopsie de la prostate, mettant en évidence une R&D européenne active visant à réduire la variabilité de l'opérateur et à améliorer le ciblage dans les workflows de fusion IRM et guidés par l'image. Les voies d'adoption clinique bénéficient également de preuves accumulées pour des formats d'aiguilles plus récents, notamment une publication de mars 2026 relatant une première expérience humaine européenne avec le système de biopsie à aiguille fine 22-G EchoTip ClearCore de Cook Medical, qui soutient des cas d'usage plus larges où les cliniciens recherchent une meilleure acquisition de carotte avec des jauges plus fines. Au niveau des systèmes, des efforts alignés sur EU4Health tels que PRAISE-U et les déploiements connexes de protocoles de dépistage soutiennent la standardisation des approches de biopsie transpérinéale et guidée par l'image dans les États membres, sous-tendant la demande pour des kits de dispositifs compatibles, des accessoires de guidage et une infrastructure de formation.

Développements récents du secteur

- Avril 2026 : Boston Scientific a annoncé un investissement de 75 millions EUR pour étendre ses capacités de recherche et développement à Galway, en Irlande. Cette expansion accroît la capacité d'ingénierie basée en Europe pour le développement de dispositifs interventionnels avancés et connexes à l'imagerie, soutenant la réactivité régionale pour l'itération des produits et la conformité tout au long du cycle de vie.

- Juillet 2025 : Argon Medical Devices a ouvert un nouveau centre de distribution et d'éducation à Derby, au Royaume-Uni, pour desservir ses opérations en Europe, en Afrique, au Moyen-Orient et en Asie-Pacifique. Cette installation ajoute une capacité logistique et de formation clinique localisée, améliorant la disponibilité des produits et la couverture de la formation aux procédures pour les portefeuilles de biopsie et interventionnels connexes.

- Septembre 2024 : Argon Medical Devices a lancé le système de biopsie hépatique transveineuse TLAB, permettant le prélèvement d'échantillons de biopsie hépatique par accès à la veine fémorale. Le système élargit les options de biopsie pour les patients peu adaptés aux approches percutanées, favorisant l'adoption dans les centres tertiaires prenant en charge des cas complexes d'hépatologie et d'oncologie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché européen des dispositifs de biopsie couvre les dispositifs utilisés pour collecter des échantillons de tissus en vue d'un examen diagnostique, y compris les outils à usage unique connexes et les systèmes réutilisables qui permettent directement l'acquisition de tissus en milieu clinique.

Exclusions du périmètre : les tests et réactifs de biopsie liquide, les systèmes d'imagerie autonomes et les équipements d'automatisation de laboratoire n'effectuant pas d'acquisition de tissus sont exclus.

Aperçu de la segmentation

- Par produit

- Instruments de biopsie à aiguille

- Dispositifs de biopsie à carotte

- Aiguilles de biopsie par aspiration

- Dispositifs de biopsie à aspiration assistée par le vide

- Plateaux de procédure

- Fils de localisation

- Autres produits

- Instruments de biopsie à aiguille

- Par application

- Biopsie du sein

- Biopsie du poumon

- Biopsie colorectale

- Biopsie de la prostate

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic et d'imagerie

- Centres chirurgicaux ambulatoires

- Autres

- Géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, constituer une consolidation propre par pays pour l'Europe, et former une vue initiale de la demande de procédures et de la logique de tarification. Nous nous sommes référés à des statistiques de santé publique et à des sources de charge de morbidité telles que l'OMS Europe, les données de santé de l'OCDE et les ministères nationaux de la santé afin de capter les signaux relatifs au dépistage, au diagnostic et à l'utilisation des services d'oncologie.

Pour relier cette vue de la demande aux dispositifs, nous avons également examiné les mises à jour de la réglementation de la Commission européenne sur les dispositifs médicaux, les statistiques douanières et commerciales (le cas échéant pour les instruments médicaux), ainsi que des revues cliniques évaluées par des pairs décrivant l'adoption des techniques de biopsie et les évolutions des pratiques. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont aidé à vérifier la couverture des produits et l'exposition aux revenus, et une base de données payante a été utilisée pour les données financières des entreprises et le suivi du paysage des brevets afin de valider les tendances du mix produit. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques et payantes ont également été examinées pour collecter des données, clarifier des hypothèses et valider les résultats.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des échanges avec les parties prenantes qui observent de près le mix de procédures et les décisions d'achat, telles que les équipes d'achats hospitaliers, les utilisateurs des services de pathologie et de radiologie, les distributeurs et les spécialistes des dispositifs. Nous avons utilisé ces discussions pour confirmer ce qui est considéré comme un dispositif de biopsie en pratique, comment les prix de vente moyens évoluent entre les configurations à dominante jetable et les systèmes réutilisables, et comment la demande diffère selon les principaux contextes de soins européens.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 14 % | Managers : 57 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a d'abord été établi selon une approche descendante du bassin de demande, où les volumes de procédures et le mix des contextes de soins ont été reconstitués à partir d'indicateurs de santé publique, puis traduits en valeur de dispositifs à l'aide d'hypothèses d'utilisation et de tarification. Pour garder les totaux ancrés, nous avons corroboré les résultats par des vérifications ascendantes sélectives, notamment le prix de vente moyen échantillonné par catégorie de dispositif, des contrôles des canaux de distribution, et l'exposition des revenus des fournisseurs à l'Europe. Lorsque les deux vues ne concordaient pas, nous avons ajusté le modèle.

Les intrants pertinents dans le modèle comprenaient le mix des biopsies guidées par imagerie par rapport aux approches chirurgicales, le glissement vers le prélèvement mini-invasif, les taux d'utilisation de dispositifs jetables par procédure, les cycles de remplacement typiques pour les systèmes réutilisables, et les différences au niveau des pays en matière de remboursement et de calendrier budgétaire hospitalier. Lorsque les données de procédures directes étaient lacunaires, nous avons comblé les lacunes à l'aide d'indicateurs proxy tels que la charge de travail diagnostique en oncologie et les tranches d'âge de la population, puis avons revérifié ces hypothèses avec les retours des entretiens.

Les prévisions reposaient principalement sur une analyse de scénarios afin que la croissance puisse être liée à des moteurs concrets validables par des experts, tels que la croissance des procédures, le glissement vers les soins ambulatoires, et les changements de prix liés au mix produit. Les résultats des scénarios ont été comparés aux tendances d'adoption récentes évoquées par les personnes interrogées, afin que la prévision reste réaliste plutôt qu'agressive.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les résultats du modèle avec des signaux indépendants, notamment les tendances de dépenses de santé par pays, l'orientation des tendances de procédures issues de sources publiques, et les commentaires des entreprises sur les performances régionales. Les valeurs aberrantes ont été signalées, les hypothèses revérifiées, et lorsqu'un écart ne pouvait être expliqué, les répondants ont été recontactés pour clarification avant validation finale.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des changements réglementaires ou des évolutions tarifaires majeures. Avant la livraison, une dernière relecture est effectuée afin que le client reçoive la vue la plus récente possible fondée sur les informations disponibles les plus actuelles.

Comparaison du dimensionnement du marché européen des dispositifs de biopsie de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de biopsie en Europe ne correspondent souvent pas entre elles, et l'écart est généralement lié à ce que chaque éditeur considère comme un dispositif, à l'année de référence utilisée, et à la manière dont les prix sont convertis et reportés.

Le tableau montre un regroupement serré autour de plusieurs centaines de millions. Dans le modèle de Mordor Intelligence, la valeur est limitée aux dispositifs d'acquisition de tissus et à leurs accessoires de guidage dédiés, de sorte que des éléments tels que les réactifs de biopsie liquide, les consoles d'imagerie autonomes et l'automatisation de laboratoire ne sont pas ajoutés au total, même lorsqu'ils sont utilisés dans le même parcours diagnostique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 623,89 millions USD (2025) | |

| Éditeur sectoriel A | 629,60 millions USD (2024) | Utilise une année de référence différente et une définition de marché plus large qui peut regrouper les systèmes de guidage et un périmètre de procédures plus vaste, ce qui peut modifier les totaux même si la couverture européenne semble similaire. |

| Analyste de santé B | 594,73 millions USD (2024) | Offre une visibilité limitée sur les inclusions et exclusions, et la valeur inférieure peut refléter une liste de produits plus restreinte ou une hypothèse de tarification plus prudente pour les dispositifs jetables par rapport aux systèmes réutilisables. |

Sur les trois chiffres, l'écart principal provient des choix de périmètre et des étapes pratiques utilisées pour convertir les procédures et le mix produit en revenus, en particulier concernant ce qui est considéré comme un dispositif par rapport à un intrant diagnostique adjacent. En maintenant les éléments comptabilisés liés à l'acquisition de tissus et en validant la tarification et l'utilisation par le biais d'entretiens, l'estimation reste traçable à des moteurs clairs qui peuvent être reproduits et revérifiés.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des dispositifs de biopsie et sa croissance attendue ?

Le marché est évalué à 648,16 millions USD en 2026 et devrait atteindre 784,39 millions USD d'ici 2031, reflétant un CAGR de 3,89 %

Quel segment de produit détient la plus grande part ?

Les instruments de biopsie à aiguille représentaient 47,62 % des revenus en 2025 et devraient croître à un CAGR de 7,89 % jusqu'en 2031

Quels sont les principaux facteurs stimulant la demande de dispositifs de biopsie en Europe ?

Les objectifs de dépistage du cancer à l'échelle de l'UE, la préférence croissante pour les procédures minimalement invasives et la transition vers les centres ambulatoires stimulent l'adoption régulière des dispositifs

Comment le Règlement européen sur les dispositifs médicaux (MDR) influence-t-il la dynamique du marché ?

Des exigences de certification plus strictes et une capacité limitée des organismes notifiés incitent certaines entreprises à réduire leurs portefeuilles, créant des pénuries d'approvisionnement à court terme mais élevant les normes de qualité

Quel pays devrait connaître la croissance la plus rapide ?

L'Espagne devrait afficher le CAGR national le plus élevé de 6,24 % entre 2026 et 2031, grâce à la numérisation des soins de santé et à l'extension des programmes de dépistage

Dernière mise à jour de la page le: