Taille et parts du marché des dispositifs de biopsie mammaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 1.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

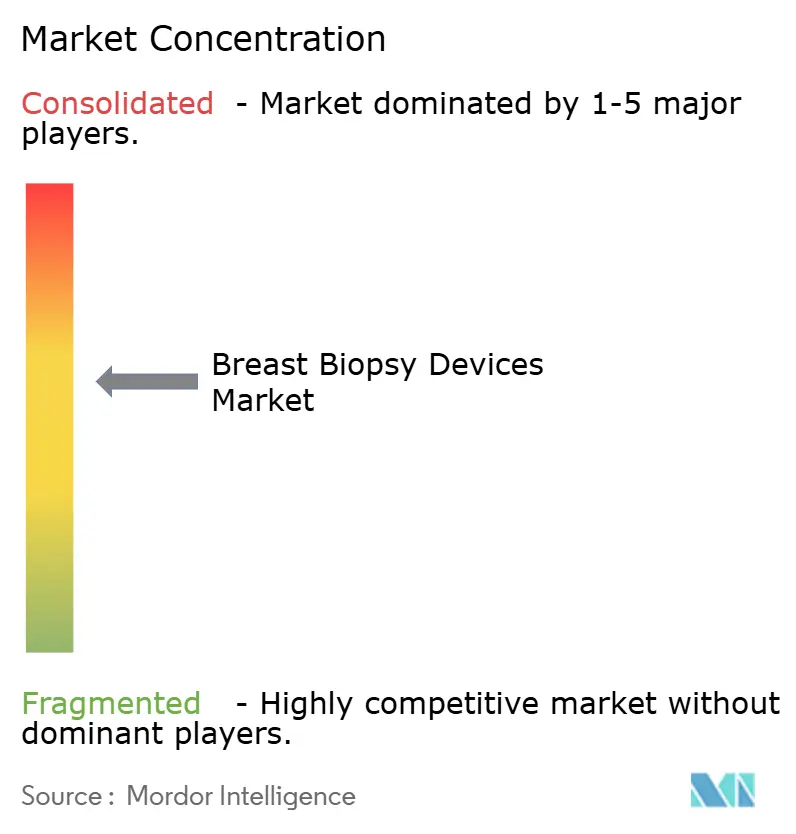

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de biopsie mammaire par Mordor Intelligence

La taille du marché des dispositifs de biopsie mammaire devrait passer de 1,29 milliard USD en 2025 à 1,35 milliard USD en 2026 et devrait atteindre 1,72 milliard USD d'ici 2031, à un TCAC de 4,95 % sur la période 2026-2031. La demande augmente à mesure que les systèmes de santé délaissent le prélèvement tissulaire traditionnel au profit de diagnostics de précision guidés par imagerie et assistés par l'IA, qui réduisent la durée des procédures et améliorent le ciblage des lésions. La hausse de l'incidence du cancer du sein chez les femmes de moins de 55 ans et l'élargissement de l'accès au dépistage dans les économies émergentes renforcent le besoin de prélèvements peu invasifs. Les plateformes assistées par aspiration gagnent en popularité car elles fournissent des carottes tissulaires plus volumineuses en moins de passages, tandis que les techniques à base liquide ouvrent la voie au profilage moléculaire en temps réel qui guide les thérapies ciblées. Ensemble, l'évolution des recommandations cliniques, le développement du remboursement des approches percutanées et le déploiement de l'imagerie 3D guidée par l'IA maintiennent le marché des dispositifs de biopsie mammaire sur une trajectoire de croissance soutenue.

Principaux enseignements du rapport

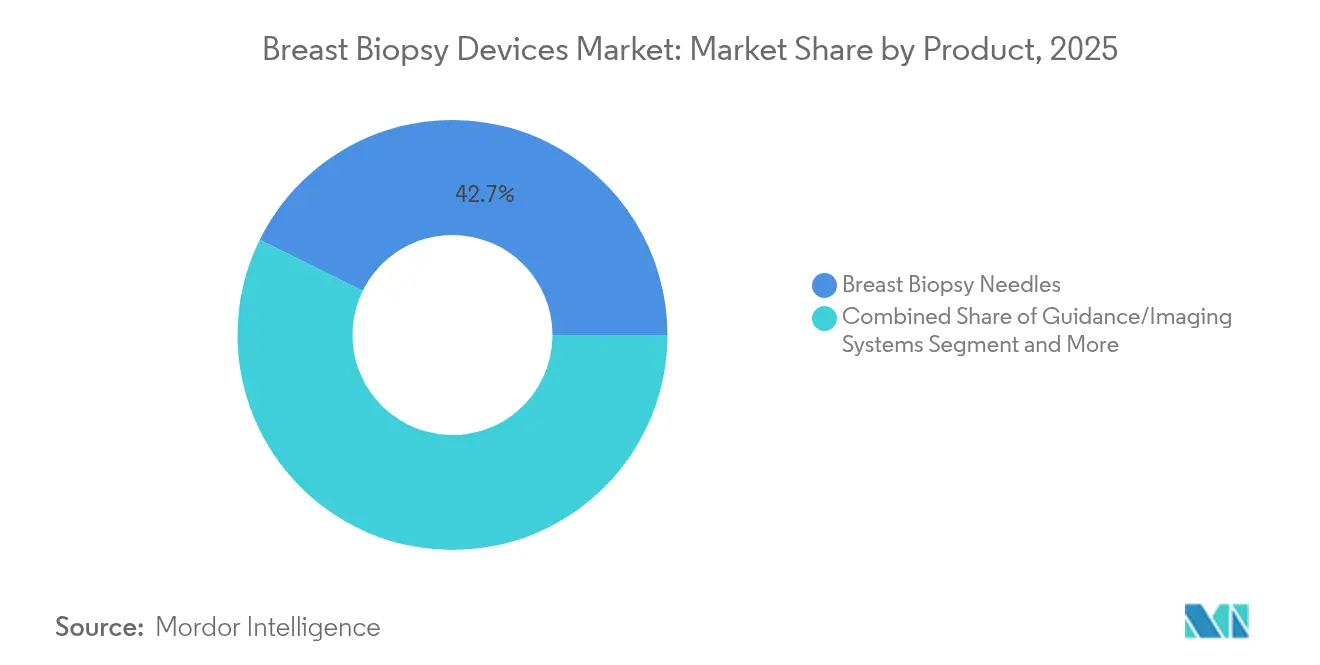

- Par catégorie de produit, les aiguilles de biopsie mammaire ont dominé avec 42,70 % des parts du marché des dispositifs de biopsie mammaire en 2025 ; les systèmes de guidage et d'imagerie devraient progresser à un TCAC de 9,85 % jusqu'en 2031.

- Par procédure, la biopsie assistée par aspiration a représenté 35,10 % des parts de revenus en 2025, tandis que la biopsie par aspiration à l'aiguille fine enregistre le TCAC prévisionnel le plus élevé à 9,05 % jusqu'en 2031.

- Par technique, le prélèvement guidé par imagerie a capturé 68,10 % de la taille du marché des dispositifs de biopsie mammaire en 2025 et la biopsie liquide progresse à un TCAC de 10,15 % jusqu'en 2031.

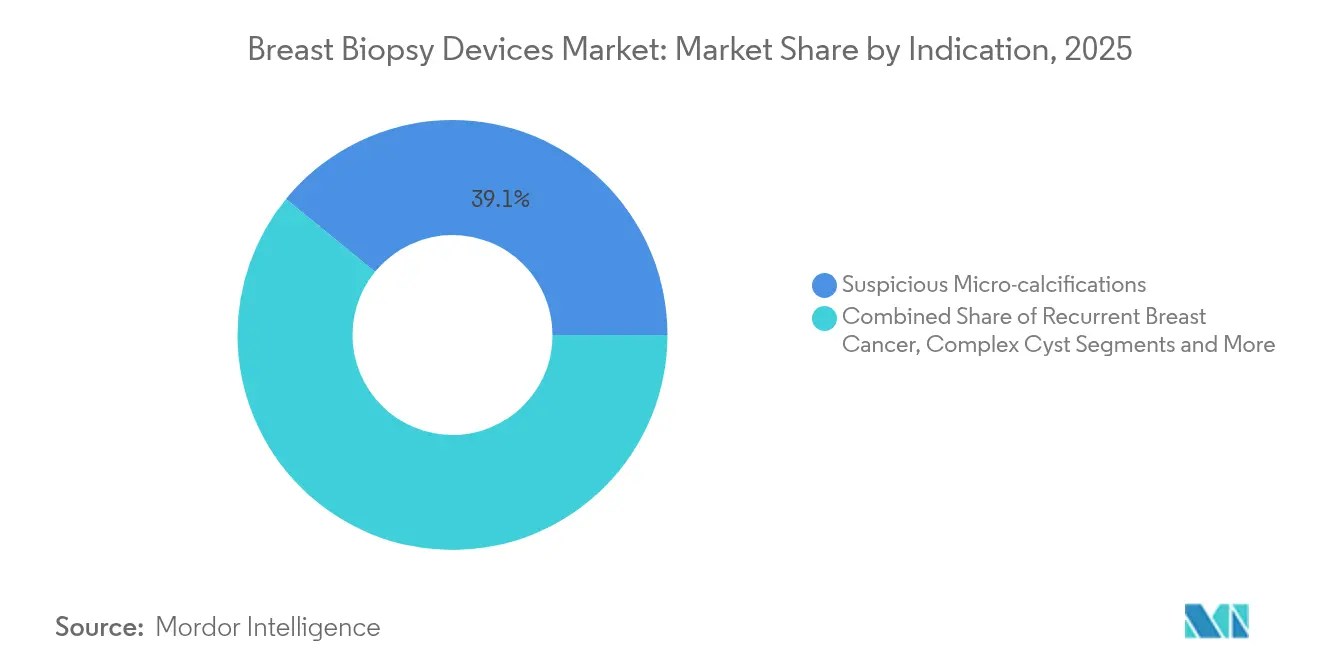

- Par indication, les microcalcifications suspectes représentaient 39,10 % des parts de la taille du marché des dispositifs de biopsie mammaire en 2025, tandis que le cancer du sein récurrent suit un TCAC de 11,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 52,30 % des parts de revenus en 2025 ; les centres de diagnostic indépendants devraient afficher la croissance la plus rapide à un TCAC de 9,20 % jusqu'en 2031.

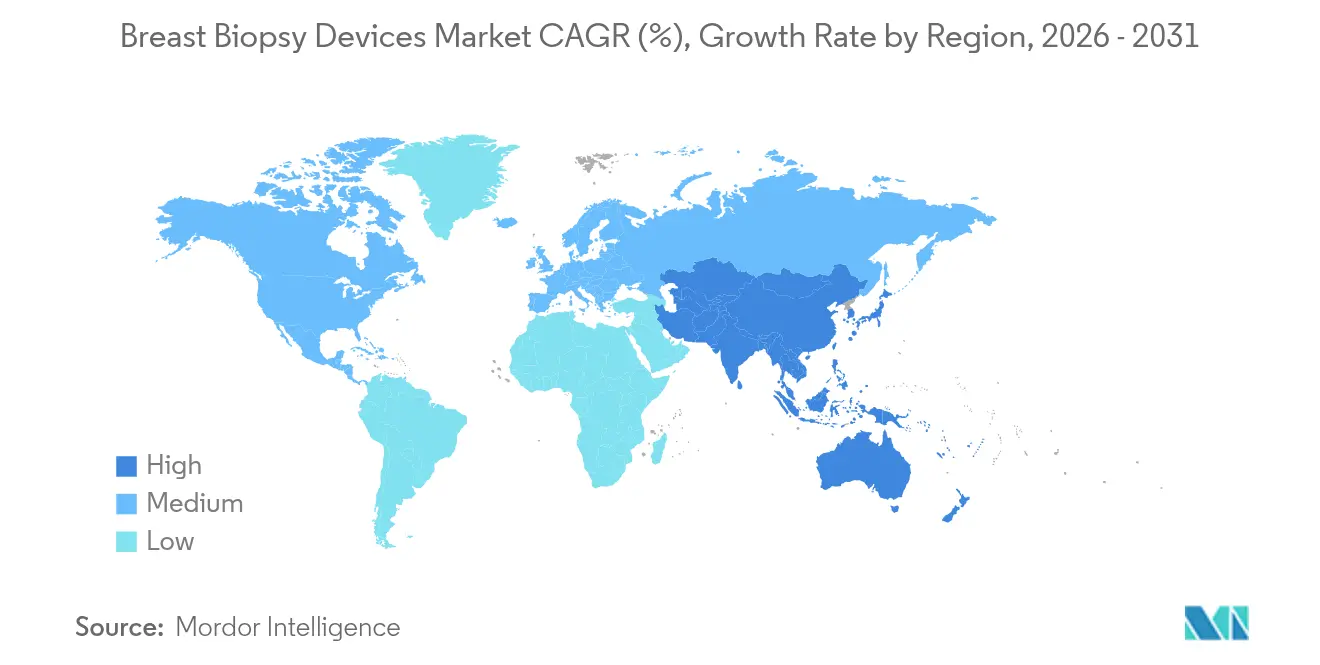

- Par géographie, l'Amérique du Nord commandait 42,30 % des parts du marché des dispositifs de biopsie mammaire en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé à 9,35 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de biopsie mammaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante et sensibilisation au cancer du sein | +1.8% | Mondial, plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Élargissement du remboursement des biopsies guidées par imagerie | +1.2% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération du passage aux systèmes assistés par aspiration | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption de l'imagerie 3D assistée par l'IA et de la biopsie liquide | +1.1% | Amérique du Nord et Europe, répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de diagnostics compagnons de biopsie liquide | +0.8% | Adoption précoce dans les marchés développés, potentiel mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et sensibilisation au cancer du sein

L'incidence du cancer du sein est en hausse dans les cohortes plus jeunes, notamment en Asie où l'âge médian d'apparition se situe désormais entre 50 et 54 ans, soit cinq à sept ans plus tôt que dans les nations occidentales[1]Rui Ding, « Dépistage du cancer du sein et diagnostic précoce chez les femmes chinoises », Cancer Biology & Medicine, cancerbiomed.org. Les programmes nationaux de dépistage élargissent le bassin de candidates à la biopsie, mais le taux de participation en Chine reste à 21,7 %, signalant un besoin non satisfait considérable. La disparité urbain-rural stimule la demande d'équipements portables et économiques pouvant fonctionner dans des hôpitaux secondaires. La baisse des taux de fécondité et les changements de mode de vie élèvent davantage les risques, rendant probable une croissance continue des procédures de biopsie indépendamment du vieillissement de la population. Les gouvernements en Inde et en Asie du Sud-Est amplifient les campagnes de sensibilisation, accélérant le renouvellement des équipements à mesure que les établissements ambulatoires investissent dans des systèmes automatisés assistés par l'IA pour faire face à l'augmentation des volumes de cas.

Élargissement du remboursement des biopsies guidées par imagerie

Medicare couvre la biopsie mammaire percutanée guidée par imagerie pour les lésions BIRADS III–V, fournissant un modèle que de nombreux payeurs privés et assureurs étrangers suivent désormais. Les biopsies stéréotaxiques assistées par aspiration permettent d'économiser 741 USD par cas par rapport à l'exérèse chirurgicale, renforçant l'argument économique en faveur des options peu invasives[2]Carol H. Lee, « Rapport coût-efficacité de la biopsie à l'aiguille centrale stéréotaxique », Radiology, pubs.rsna.org. Les groupes homogènes de diagnostic européens récompensent également le prélèvement percutané, tandis que les premières directives au Japon et en Corée du Sud reflètent le modèle américain. Les outils d'imagerie 3D basés sur l'IA font l'objet d'une couverture variable, de sorte que les fournisseurs qui obtiennent des codes de facturation prennent une longueur d'avance. Les chaînes d'imagerie financées par des fonds de capital-investissement s'appuient sur des flux de remboursement stables pour financer l'expansion des centres et l'acquisition de nouveaux équipements.

Accélération du passage aux systèmes assistés par aspiration

Des études cliniques montrent une sensibilité de 99,2 % pour la biopsie stéréotaxique assistée par aspiration contre 97,7 % pour les aiguilles centrales automatisées, entraînant une préférence des praticiens. Les dispositifs directionnels de calibre 11 évitent la chirurgie dans 76 % des cas éligibles et réduisent les coûts diagnostiques de 264 USD par patient. Les améliorations des produits, telles que les marqueurs à base d'hydrogel qui adhèrent aux surfaces tissulaires, améliorent la précision de localisation post-biopsie. Associés à la tomosynthèse numérique du sein, les kits assistés par aspiration détectent des lésions invisibles à la mammographie en champ plein, élargissant la population adressable et faisant progresser le marché des dispositifs de biopsie mammaire.

Adoption de l'imagerie 3D assistée par l'IA et de la biopsie liquide

Genius AI Detection 2.0 de Hologic réduit les signaux faux positifs et rationalise le flux de travail des radiologues. Les algorithmes de biopsie virtuelle atteignent une AUC de 0,88 tout en maintenant une sensibilité de 99 %, permettant potentiellement d'éviter 13 % des procédures inutiles. Le guidage robotique des aiguilles pour les interventions guidées par IRM limite l'erreur de ciblage à 2,2 mm, répondant aux défis de déformation du sein[3]Marta Lagomarsino, « Biopsie mammaire guidée par imagerie avec un outil à aiguille motorisée monté sur la main », arxiv.org. La dynamique réglementaire se poursuit : la FDA a autorisé des tests compagnons de biopsie liquide tels que FoundationOne Liquid CDx et Guardant360 CDx pour les indications mammaires, catalysant les investissements dans les dosages d'ADN tumoral circulant. Ces avancées renforcent un modèle de médecine de précision où les outils d'imagerie et moléculaires convergent, accélérant le marché des dispositifs de biopsie mammaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Risque d'infection post-biopsie et d'hématome | -0.7% | Mondial, avec un impact plus élevé dans les environnements à ressources limitées | Court terme (≤ 2 ans) |

| Coût en capital élevé des tables stéréotaxiques | -0.9% | Marchés émergents et établissements de santé de petite taille | Moyen terme (2-4 ans) |

| Capacité radiologique limitée dans les régions à faible revenu | -0.6% | Afrique subsaharienne, Asie rurale, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'infection post-biopsie et d'hématome

Des hématomes se développent chez jusqu'à 94 % des patients une semaine après une biopsie assistée par aspiration, bien que la plupart se résorbent en 21 jours. Des saignements cliniquement significatifs affectent 6,7 % des cas stéréotaxiques, dont 96,2 % sont classés comme légers. Même les événements mineurs alimentent l'anxiété des patients et peuvent décourager le suivi du dépistage. Les taux d'infection restent faibles dans les pays à revenu élevé mais augmentent là où les protocoles stériles sont incohérents, incitant à un déploiement prudent des équipements avancés dans les régions mal desservies.

Coût en capital et capacité radiologique limitée

Les tables stéréotaxiques en décubitus ventral nécessitent des dépenses initiales élevées et un espace dédié au sol, ce qui freine leur adoption par les hôpitaux ruraux et les petits centres de diagnostic. Les contrats de maintenance et la formation des techniciens s'ajoutent au coût total de possession. Les modèles de service en étoile proposés pour l'Inde atténuent certains obstacles mais allongent les temps de déplacement des patients. Les pénuries de main-d'œuvre aggravent le problème ; l'Afrique subsaharienne compte moins d'un radiologue par million d'habitants, ce qui limite la capacité de procédure même lorsque l'équipement est disponible. Collectivement, les contraintes en capital ralentissent la pénétration du marché des dispositifs de biopsie mammaire dans les économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par produit : les systèmes de guidage progressent rapidement tandis que les aiguilles dominent le volume

Les aiguilles de biopsie mammaire ont conservé 42,70 % des revenus en 2025, témoignant de leur nature consommable et de leur rôle essentiel dans chaque intervention. La taille du marché des dispositifs de biopsie mammaire pour les systèmes de guidage et d'imagerie, bien que plus petite, devrait progresser à un TCAC de 9,85 % grâce aux superpositions IA, aux contrôleurs robotiques et à la visualisation 3D multimodale qui raccourcissent les courbes d'apprentissage. Les hôpitaux adoptent des consoles intégrées combinant des modules stéréotaxiques, échographiques et de tomosynthèse, permettant une transition transparente en cours de procédure. Les fournisseurs se différencient par des tableaux de bord conviviaux, des analyses reliées au cloud et des facteurs de forme réduits adaptés aux cabinets ambulatoires. Les kits d'accessoires à usage unique gagnent la faveur des équipes de prévention des infections, soulignant la demande résiliente de composants jetables liés à chaque plateforme de guidage.

Les entreprises de santé apprécient la prévisibilité des revenus des aiguilles réapprovisionnables, mais regroupent de plus en plus ces consommables avec des logiciels d'abonnement pour l'analyse des flux de travail. Par exemple, un établissement déployant des consoles assistées par l'IA rapporte une réduction de 14 % des biopsies répétées, renforçant la confiance des payeurs et élargissant l'éligibilité au remboursement. À mesure que les plateformes de guidage accaparent des budgets plus importants, les opportunités de ventes croisées se multiplient, renforçant un cycle vertueux au sein du marché des dispositifs de biopsie mammaire.

Par procédure : la biopsie assistée par aspiration maintient sa position de leader tandis que la BAAF s'accélère

La biopsie assistée par aspiration (BAA) commandait 35,10 % des parts du marché des dispositifs de biopsie mammaire en 2025, appréciée pour l'extraction de cylindres tissulaires contigus supportant les tests histologiques et moléculaires. Des kits économiques avec mécanismes intégrés de déploiement de clips permettent le marquage en cours de procédure, réduisant les rappels. La biopsie par aspiration à l'aiguille fine (BAAF) enregistre la croissance la plus rapide à un TCAC de 9,05 %, alimentée par son rôle dans la stadification des ganglions axillaires et la réduction des besoins en anesthésie. Dans les environnements à faibles ressources, la faible demande en consommables de la BAAF et sa courte durée de procédure séduisent les prestataires soucieux des coûts.

Les futurs protocoles combinent la BAAF avec une cytologie rapide sur site pour fournir des résultats le même jour, réduisant les listes d'attente chirurgicales. Les premiers adoptants explorent également le profilage moléculaire à partir d'échantillons résiduels de BAAF, étendant l'utilité clinique au-delà de la cytologie et élargissant la taille du marché des dispositifs de biopsie mammaire attribuée aux consommables et aux réactifs auxiliaires.

Par technique : le prélèvement guidé par imagerie domine, la biopsie liquide gagne du terrain

Les approches guidées par imagerie représentaient 68,10 % des ventes globales en 2025. Le marché des dispositifs de biopsie mammaire prospère grâce au ciblage stéréotaxique, échographique et par IRM car une localisation précise limite les procédures répétées. Le guidage échographique reste l'outil de référence pour les masses palpables ou kystiques, tandis que la tomosynthèse résout le chevauchement des lésions dans les seins denses. Simultanément, la biopsie liquide affiche un TCAC de 10,15 % à mesure que les cliniciens adoptent les dosages d'ADN tumoral circulant pour les maladies réfractaires ou métastatiques, soutenus par des diagnostics compagnons autorisés par la FDA. Les plateformes cloud compatibles avec la blockchain relient désormais les laboratoires de pathologie aux centres d'imagerie pour acheminer les rapports à base de plasma dans les dossiers médicaux électroniques, rationalisant les décisions multidisciplinaires.

L'automatisation se distingue : les bras robotiques ancrés aux portiques peuvent se repositionner en 3 secondes, permettant des suites à opérateur unique et augmentant le débit hebdomadaire de 18 %. Ces gains d'efficacité maintiennent le guidage par imagerie au cœur du marché des dispositifs de biopsie mammaire tandis que la biopsie liquide élargit le spectre des cas d'usage.

Par indication : les microcalcifications dominent ; le cancer récurrent connaît une forte progression

Les microcalcifications suspectes représentaient 39,10 % du volume de biopsies en 2025, principalement parce que la mammographie de dépistage généralisée détecte des foyers regroupés nécessitant une vérification histologique. Le cancer du sein récurrent croît à un TCAC de 11,05 %, reflétant une survie plus longue et la nécessité de tests biomarqueurs lorsque la maladie réapparaît. La réévaluation de HER2 à partir de tissu fraîchement prélevé entraîne des interventions répétées, notamment après que des thérapies telles que le trastuzumab déruxtécan obtiennent des indications pour une expression HER2 ultralow chez Roche. Les protocoles d'exérèse assistée par aspiration pour le carcinome canalaire in situ de bas grade émergent également, remplaçant la tumorectomie dans certaines cohortes et réduisant les coûts d'hospitalisation.

À mesure que l'oncologie de précision se développe, les cliniciens demandent des biopsies répétées pour confirmer l'évolution des profils moléculaires, élargissant le marché des dispositifs de biopsie mammaire. Les entreprises intégrant l'immunohistochimie instantanée dans les flux de travail sur carottes tissulaires bénéficieront de cette tendance.

Par utilisateur final : les centres de diagnostic réduisent l'écart avec les hôpitaux

Les hôpitaux détenaient 52,30 % des revenus en 2025, reflétant des réseaux de référence établis et la commodité de la pathologie sur site. Pourtant, les centres de diagnostic indépendants affichent un TCAC de 9,20 % en offrant une planification rationalisée, des rapports plus rapides et des environnements apaisants qui réduisent l'anxiété des patients. Les chaînes soutenues par des fonds de capital-investissement se développent rapidement, utilisant des achats centralisés pour standardiser les équipements et négocier des tarifs de gros. Les outils d'aide à la décision par IA basés sur le cloud permettent aux radiologues des centres régionaux de superviser plusieurs sites satellites, réduisant les obstacles liés aux lacunes de compétences dans les régions rurales et élargissant le marché des dispositifs de biopsie mammaire.

Les services ambulatoires hospitaliers réagissent en créant des boutiques de soins du sein qui reflètent l'efficacité des centres autonomes tout en conservant la fidélité à la marque. Les coentreprises stratégiques, telles que celles entre les grands systèmes hospitaliers et les réseaux d'imagerie spécialisés, indiquent que la frontière entre les types de prestataires s'estompera au cours de la période de prévision.

Analyse géographique

L'Amérique du Nord commandait 42,30 % des revenus de 2025 grâce à une couverture Medicare complète et à un dense réseau de radiologues du sein formés en fellowship. La tomosynthèse largement disponible, la forte acceptation de l'IA et la volonté des payeurs de rembourser les diagnostics compagnons de biopsie liquide renforcent la domination de la région. La consolidation accélère l'innovation : l'acquisition d'iCAD par RadNet oriente les ressources en IA vers 363 centres d'imagerie, établissant des pipelines de données pour affiner la précision des algorithmes et maintenir l'avantage technologique de la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide à un TCAC de 9,35 % parce que les gouvernements subventionnent des programmes de dépistage nationaux et que l'âge médian d'apparition plus jeune impose une intervention plus précoce. L'objectif de la Chine de dépister 6 millions de femmes par an ouvre une vaste population adressable tout en révélant des lacunes logistiques favorisant les chariots de biopsie portables. Le Japon pilote la localisation par graine magnétique et la tomosynthèse à faible dose pour réduire l'anxiété liée aux radiations, tandis que la Corée du Sud étend l'assurance nationale à l'échographie assistée par l'IA, stimulant les mises à niveau des équipements. À mesure que les économies à revenu intermédiaire développent des plateformes de santé numérique, les fournisseurs régionaux collaborent avec des équipementiers occidentaux pour personnaliser des dispositifs à faible encombrement, assurant une croissance soutenue du marché des dispositifs de biopsie mammaire.

L'Europe enregistre des gains réguliers grâce aux innovations marquées CE et aux paiements par groupes homogènes de diagnostic qui récompensent les thérapies peu invasives. L'Allemagne élargit les quotas ambulatoires pour les procédures stéréotaxiques, libérant des capacités hospitalières. Pendant ce temps, les pays d'Europe de l'Est utilisent les fonds structurels de l'UE pour moderniser les équipements d'imagerie, réduisant les écarts technologiques au sein du bloc.

L'Amérique du Sud et le Moyen-Orient & l'Afrique sont en retard mais présentent des poches d'accélération. Le Brésil introduit des projets pilotes de télépathologie qui raccourcissent les délais de rapport, tandis que les États du Conseil de Coopération du Golfe subventionnent la tomosynthèse pour leurs ressortissants. Les contraintes d'infrastructure et la volatilité monétaire restent des obstacles, mais des financements créatifs—tels que les modèles de paiement à l'usage—se révèlent prometteurs pour élargir l'accès et nourrir le marché des dispositifs de biopsie mammaire.

Paysage concurrentiel

La concurrence est modérée, les principaux acteurs intégrant du matériel, des logiciels d'IA et des contrats de service pour atteindre une masse critique. L'acquisition d'Endomagnetics par Hologic pour 310 millions USD complète sa gamme de biopsie avec la localisation par graine magnétique, permettant un flux de travail continu de la détection à la chirurgie. GE HealthCare développe sa plateforme Serena Bright pour intégrer la mammographie à contraste amélioré et la biopsie en même session, se positionnant comme une solution diagnostique complète.

L'acquisition d'iCAD par RadNet en actions pour 103 millions USD marie une empreinte nationale d'imagerie avec des algorithmes autorisés par la FDA, déplaçant le pouvoir de négociation vers les prestataires qui contrôlent à la fois les données et les dispositifs. Les petits innovateurs se concentrent sur des améliorations de niche : le réflecteur SCOUT Mini de Merit Medical réduit la longueur totale de 33 %, répondant au ciblage des ganglions lymphatiques, tandis que les développeurs de bras robotiques affinent la stabilisation du mouvement pour les suites d'IRM.

La différenciation repose sur les mesures d'expérience utilisateur—durée de la procédure, réduction des faux positifs et interopérabilité des flux de travail. Les fournisseurs qui associent les consommables à des analyses d'IA par abonnement sécurisent des revenus récurrents et renforcent la fidélité des clients. Les marchés sensibles aux prix accueillent des variantes simplifiées, mais le véritable enjeu à long terme réside dans les écosystèmes modulaires permettant des ajouts progressifs, maintenant le marché des dispositifs de biopsie mammaire dynamique.

Leaders du secteur des dispositifs de biopsie mammaire

Hologic Inc.

Becton Dickinson & Co

Danaher Corp.

Argon Medical Devices

Merit Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : GE HealthCare a dévoilé la biopsie guidée par contraste Serena Bright au Symposium de la Société d'imagerie du sein, améliorant la visualisation des lésions lors de la mammographie à contraste amélioré.

- Septembre 2024 : Mammotome a ajouté la forme Hummingbird à son portefeuille de marqueurs HydroMARK Plus, utilisant des ailes en hydrogel pour une visibilité échographique jusqu'à 12 mois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre analyse définit le marché des dispositifs de biopsie mammaire comme tout instrument ou accessoire dédié qui aide les cliniciens à prélever du tissu ou du liquide mammaire en vue d'une évaluation histologique ou moléculaire. Le champ d'application couvre donc les aiguilles à vide et à ressort, les pistolets à biopsie, les tables spécifiques à la procédure, les consoles d'imagerie ou de guidage en temps réel, les fils ou clips de localisation, et les kits de dosage ou de réactifs vendus expressément pour le prélèvement d'échantillons mammaires.

Exclusion du champ d'application : Les systèmes de radiologie générale qui ne sont pas regroupés avec du matériel de biopsie, des dispositifs d'excision chirurgicale ouverte et des réactifs de biopsie liquide commercialisés pour le dépistage multicancéreux sont exclus du champ d'application.

Aperçu de la segmentation

- Par produit

- Aiguilles de biopsie mammaire

- Tables de biopsie mammaire

- Systèmes de guidage/imagerie

- Fils de localisation

- Kits de dosages et de réactifs

- Autres

- Par procédure

- Biopsie assistée par aspiration (BAA)

- Biopsie à l'aiguille centrale (BAC)

- Biopsie par aspiration à l'aiguille fine (BAAF)

- Autres

- Par technique

- Biopsie guidée par imagerie

- Guidage stéréotaxique

- Guidage échographique

- Guidage tomodensitométrique

- Guidage par IRM

- Techniques de biopsie liquide

- Séquençage de nouvelle génération

- Basé sur la PCR

- Basé sur les micropuces

- Biopsie guidée par imagerie

- Par indication

- Fibroadénome

- Microcalcifications suspectes

- Kyste complexe

- Cancer du sein récurrent

- Carcinome lobulaire invasif

- Autres indications

- Par utilisateur final

- Centres de soins du sein

- Hôpitaux et cliniques

- Centres de diagnostic

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des radiologues praticiens, des chirurgiens du sein interventionnels, des responsables des achats dans les hôpitaux et des distributeurs en Amérique du Nord, en Europe et en Asie, région à forte croissance. Les conversations ont permis de clarifier les taux d'utilisation des dispositifs dans le monde réel, les prix de vente moyens et les préférences émergentes (par exemple, les kits de marqueurs à clip), ce qui nous a permis d'affiner les hypothèses et de tester les premières conclusions du bureau.

Recherche documentaire

Nous avons cartographié la demande grâce à des ensembles de données accessibles au public, tels que les registres du cancer de l'OMS-GLOBOCAN, les fichiers d'incidence du CDC SEER et les approbations d'appareils 510(k) de la FDA, complétés par des statistiques industrielles de l'American College of Radiology et des ministères nationaux de la santé. Les documents déposés par les entreprises et les dossiers des investisseurs ont été tirés de D&B Hoovers, tandis que les informations sur les flux de brevets ont été fournies par Questel pour tracer les courbes d'adoption des technologies. Ces sources ont fourni une prévalence de base, des indices sur la base installée et des garde-fous en matière de prix. La liste ci-dessus est illustrative ; de nombreux autres référentiels ont alimenté le travail de bureau.

Dimensionnement du marché et prévisions

Un modèle de prévalence descendant convertit les volumes diagnostiqués de cancer du sein et de dépistage BIRADS 4-5 en biopsies adressables, qui sont ensuite mises en correspondance avec les ratios de pénétration des appareils issus des entretiens primaires. Les récapitulatifs des fournisseurs et les vérifications des unités ASP × échantillonnées fournissent une vérification croisée ascendante avant que les totaux ne soient verrouillés. Les données clés comprennent la couverture des programmes de dépistage, la part des biopsies répétées, les budgets d'investissement des hôpitaux, l'évolution de la composition moyenne des procédures vers les systèmes assistés par aspiration et les trajectoires des prix de vente ajustés en fonction de la devise. Les prévisions s'appuient sur une régression multivariée avec une analyse de scénario concernant l'augmentation du dépistage et l'érosion du PSA, ce qui nous permet d'avoir une vision transparente sur cinq ans. Les lacunes dans les données, généralement en ce qui concerne les volumes des cliniques privées, sont comblées par la triangulation des données de référence sur les livraisons des distributeurs et des avis d'appels d'offres régionaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux séries historiques, à la littérature spécialisée et aux bons de commande anonymes des hôpitaux. Les réviseurs principaux vérifient les formules et les valeurs aberrantes déclenchent de nouveaux contacts avec des experts. Le modèle est actualisé chaque année, avec des modifications intermédiaires si les changements de réglementation ou de remboursement affectent matériellement les volumes ou les prix.

Pourquoi les dispositifs de biopsie mammaire de Mordor sont-ils fiables ?

Les chiffres publiés diffèrent parce que les instituts d'études de marché varient dans le choix de leur champ d'application, la rigueur de leurs hypothèses et la fréquence de leurs mises à jour.

Les règles d'inclusion des appareils, la dérivation de l'ASP et la prise en compte des plateformes de biopsie liquide dans les totaux sont souvent à l'origine des écarts les plus importants.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,29 MILLIARD D'USD | Renseignements sur le Mordor | - |

| 2,38 MILLIARDS D'USD | Conseil mondial A | Compte les analyseurs de biopsie liquide au sens large et les revenus des services. |

| 2,70 MILLIARDS D'USD | Conseil régional B | Utilisation d'un taux de dépistage ambitieux et d'un prix de liste pour les ASP |

| 1,13 MILLIARD D'USD | Journal professionnel C | Omettre les consoles de guidage et les kits de réactifs du parc de dispositifs |

La comparaison montre comment un glissement de périmètre ou une omission peut faire varier les valeurs de plus d'un milliard de dollars. En s'appuyant sur des classes d'appareils clairement divulguées, des ratios d'utilisation validés et des prix actualisés chaque année, Mordor fournit une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des dispositifs de biopsie mammaire ?

Le marché des dispositifs de biopsie mammaire est évalué à 1,35 milliard USD en 2026.

Quel type de produit croît le plus rapidement jusqu'en 2031 ?

Les systèmes de guidage et d'imagerie affichent le TCAC le plus élevé à 9,85 % à mesure que l'intégration de l'IA s'accélère jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

Les programmes de dépistage financés par les gouvernements et un âge médian d'apparition plus jeune génèrent un TCAC régional de 9,35 %.

Comment la biopsie assistée par aspiration surpasse-t-elle les autres techniques ?

Elle offre une sensibilité de 99,2 %, de plus grands échantillons en un seul passage et évite la chirurgie dans 76 % des cas éligibles.

Les biopsies liquides remplacent-elles le prélèvement tissulaire ?

Non ; elles complètent les biopsies guidées par imagerie en fournissant des informations moléculaires, mais le tissu reste essentiel pour l'histologie et l'évaluation du microenvironnement.

Qu'est-ce qui limite l'adoption dans les marchés émergents ?

Le coût en capital élevé des tables stéréotaxiques et la capacité radiologique limitée ralentissent les taux d'installation malgré une demande forte.

Dernière mise à jour de la page le: