Taille et part du marché de la biopsie cancéreuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

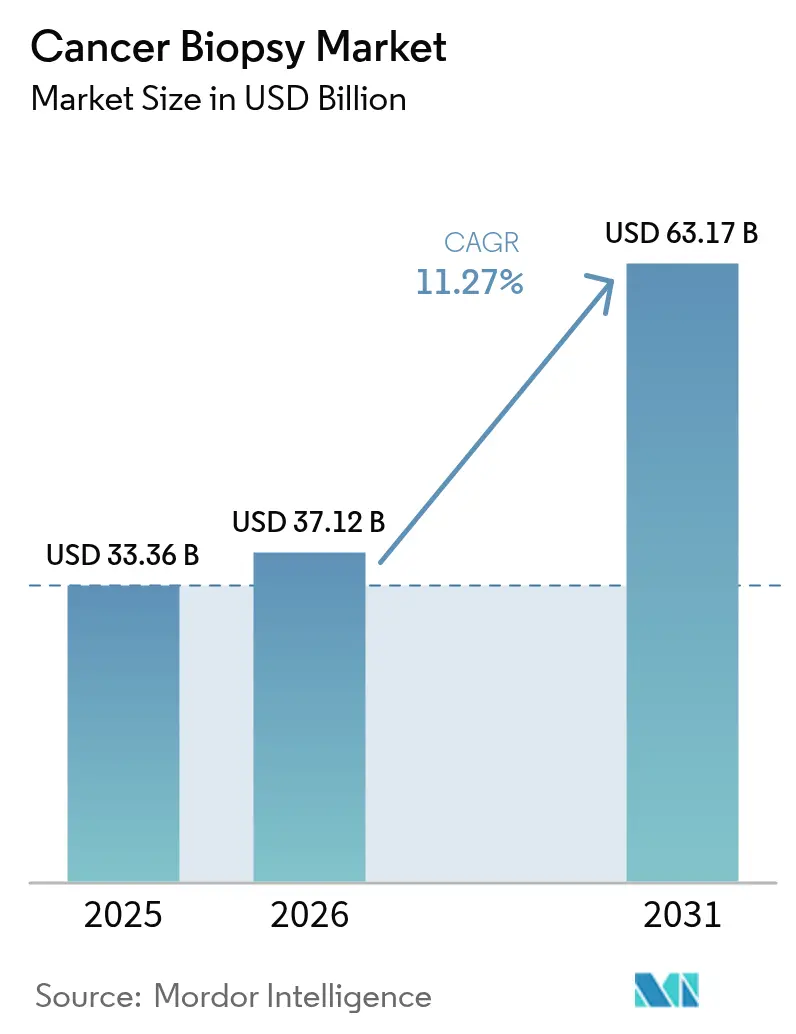

| Taille du Marché (2026) | 37.12 Milliards de dollars |

| Taille du Marché (2031) | 63.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biopsie cancéreuse par Mordor Intelligence

La taille du marché de la biopsie cancéreuse était évaluée à 33,36 milliards USD en 2025 et devrait croître de 37,12 milliards USD en 2026 pour atteindre 63,17 milliards USD d'ici 2031, à un TCAC de 11,27 % durant la période de prévision (2026-2031). La croissance de la demande découle de l'adoption rapide des technologies de biopsie liquide, des politiques de remboursement favorables et d'une population vieillissante qui élargit le bassin mondial de patients en oncologie. L'approbation par la FDA en juillet 2024 du test sanguin Shield de Guardant Health, premier dépistage primaire du cancer à base sanguine remboursé par Medicare, illustre comment l'élan réglementaire fait évoluer le diagnostic d'une dépendance aux tissus vers des tests prédictifs à base sanguine. Bien que les procédures tissulaires représentent encore 65,53 % des revenus de 2024, les volumes de biopsie liquide progressent le plus rapidement à un TCAC de 14,15 %, les cliniciens adoptant des flux de travail minimalement invasifs. Sur le plan régional, l'Amérique du Nord détenait 38,72 % des revenus de 2024, tandis que l'Asie-Pacifique accélère à un TCAC de 14,22 % grâce au protocole national de dépistage du cancer du poumon en Chine et aux déploiements hospitaliers alimentés par l'IA en Inde. Les préférences en matière de produits évoluent également : les dispositifs à base d'aiguilles étaient en tête avec 38,55 % de part en 2024, mais les kits à usage unique et les consommables se développent de 12,25 % par an alors que les laboratoires privilégient des procédures standardisées et automatisées. Les tendances en matière d'utilisateurs finaux reflètent une décentralisation plus large des soins. Les hôpitaux ont conservé 45,72 % de part en 2024, tandis que les centres chirurgicaux ambulatoires progressent de 13,22 % par an, les payeurs favorisant des parcours ambulatoires à moindre coût.

Principaux enseignements du rapport

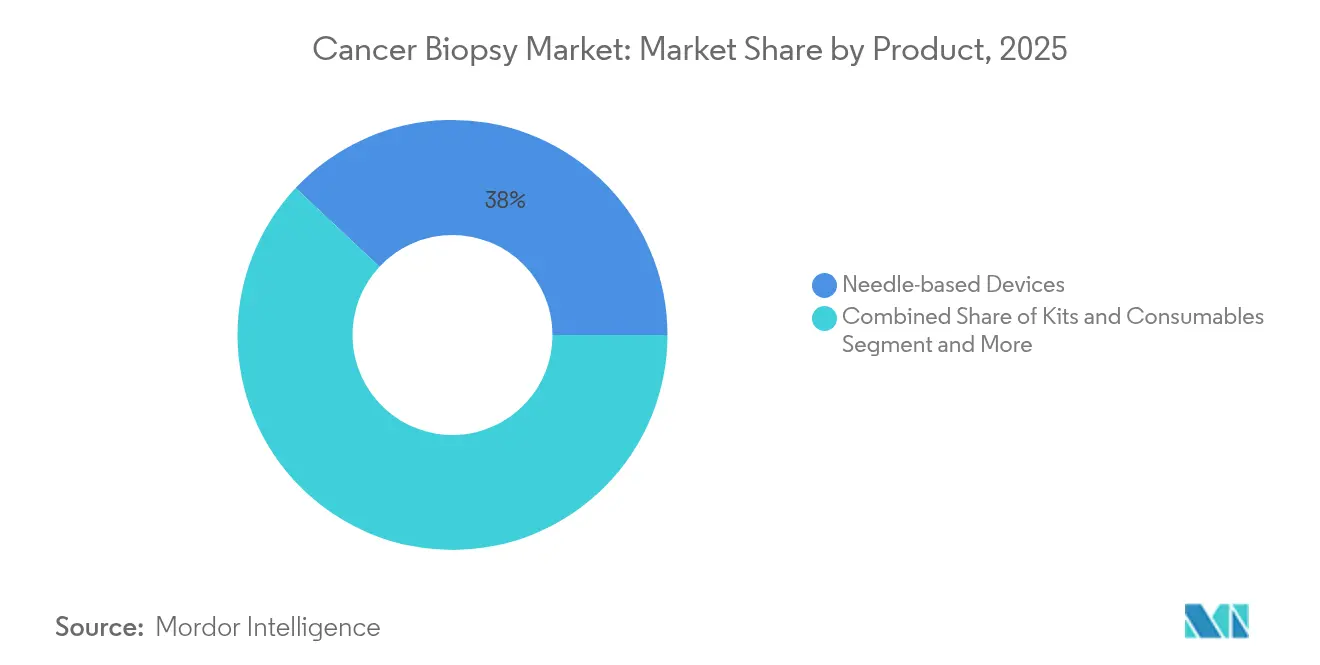

- Par catégorie de produit, les dispositifs à base d'aiguilles étaient en tête avec 38,02 % de part de revenus en 2025 ; les kits et consommables devraient croître à un TCAC de 12,05 % jusqu'en 2031.

- Par procédure, les biopsies tissulaires représentaient 65,12 % de la part du marché de la biopsie cancéreuse en 2025, tandis que les volumes de biopsie liquide devraient s'étendre à un TCAC de 13,92 % jusqu'en 2031.

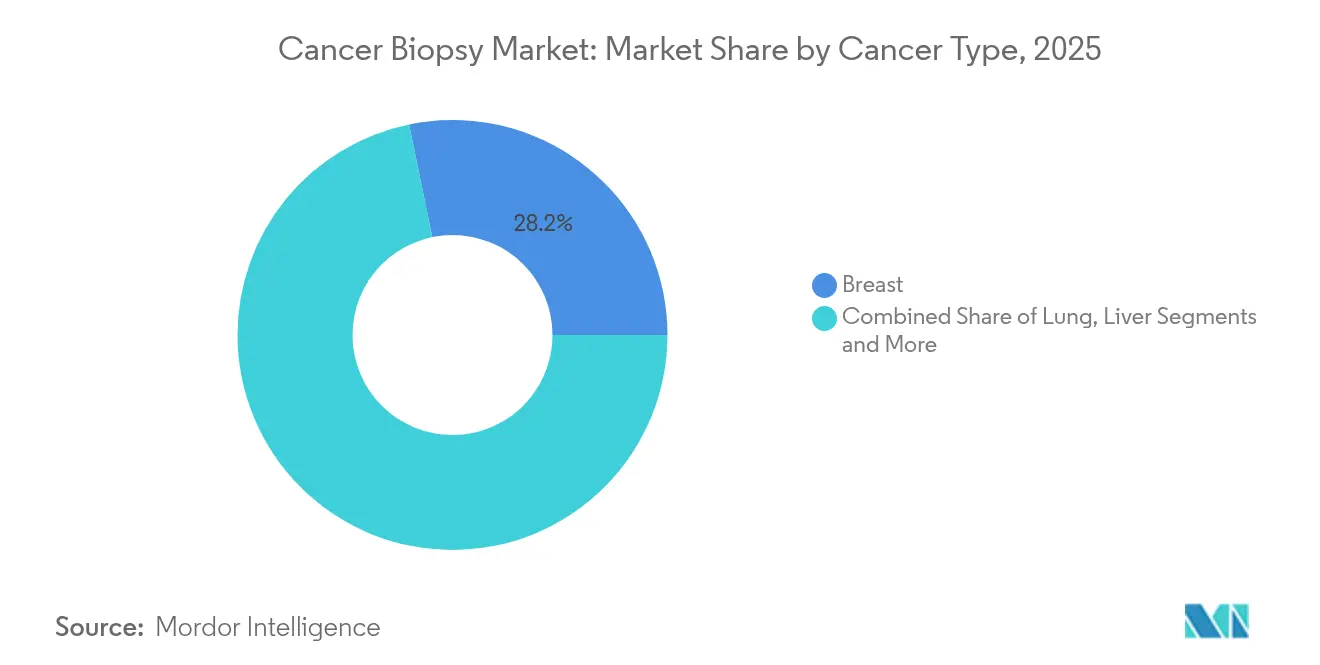

- Par type de cancer, le cancer du sein représentait 28,24 % de la taille du marché de la biopsie cancéreuse en 2025, tandis que le diagnostic du cancer du pancréas progresse à un TCAC de 12,96 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 45,05 % des revenus de 2025 ; les centres chirurgicaux ambulatoires affichent le TCAC projeté le plus élevé à 13,04 % jusqu'en 2031.

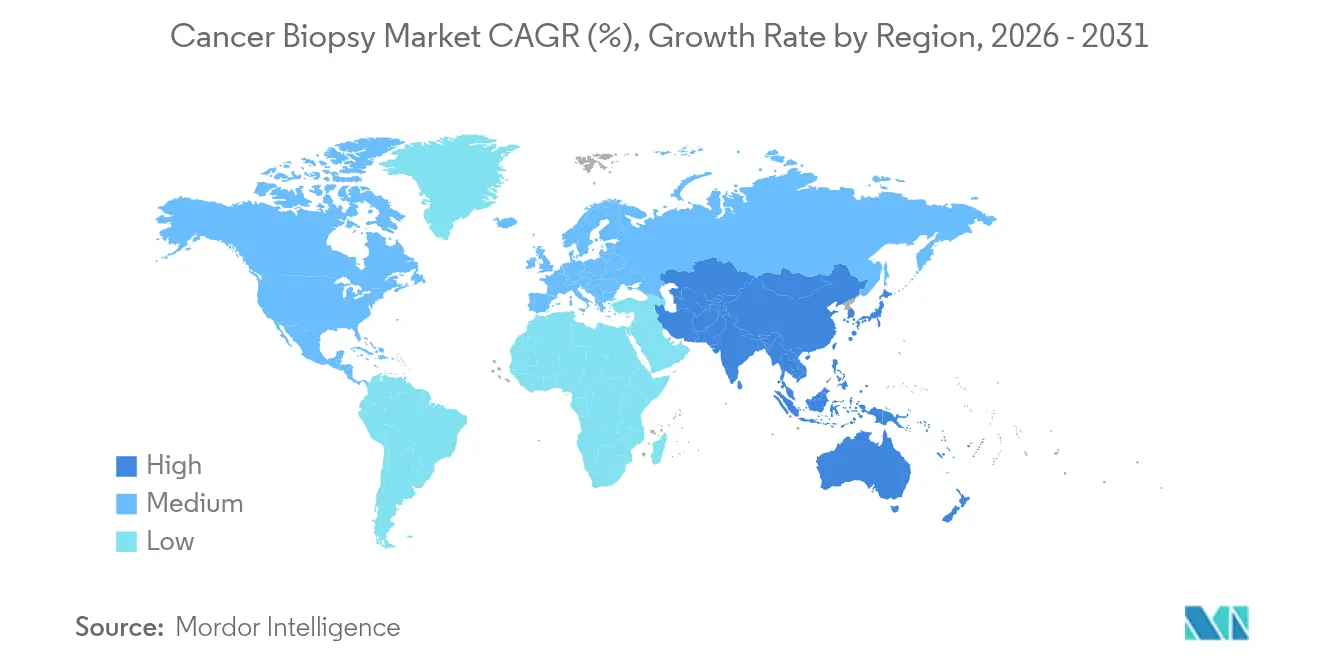

- Par géographie, l'Amérique du Nord détenait 38,35 % des revenus de 2025, avec l'Asie-Pacifique qui devrait afficher un TCAC de 14,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biopsie cancéreuse

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge mondiale croissante en oncologie et vieillissement de la population | +2.8% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans la biopsie liquide basée sur le séquençage de nouvelle génération | +3.2% | Mondial, adoption précoce en Amérique du Nord, expansion rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des patients pour des diagnostics minimalement invasifs | +1.9% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Succès de remboursement et feux verts réglementaires pour les tests d'ADN tumoral circulant | +2.1% | Amérique du Nord et UE en premier, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Séquençage en temps réel par nanopores et analyses augmentées par l'IA | +1.4% | Mondial, concentré dans les marchés à forte intensité de recherche | Long terme (≥ 4 ans) |

| Kits de biopsie au point de soins pour les environnements à ressources limitées | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante en oncologie et vieillissement de la population

L'incidence du cancer devrait augmenter de 47 % d'ici 2040, une évolution qui élargit la base adressable à long terme pour les fournisseurs de diagnostic. Sur des marchés tels que la Chine, un protocole national de dépistage du cancer du poumon fondé sur la reconstruction CT tridimensionnelle a déjà amélioré les taux de détection aux stades précoces et augmenté les volumes de dépistage[1]Weimin Li, « Protocole chinois pour le dépistage précoce, le diagnostic précis et le traitement individualisé du cancer du poumon », Nature, nature.com. La combinaison de cohortes de patients plus âgés vivant plus longtemps avec le cancer et le développement des infrastructures de maladies chroniques dans les économies émergentes maintient la courbe de demande élevée pour les tests tissulaires et liquides. Les populations croissantes de survivants soutiennent également le suivi répété de la maladie résiduelle moléculaire, renforçant l'utilisation des tests après le diagnostic initial. À mesure que le dépistage à l'échelle de la population devient la norme, les payeurs considèrent de plus en plus la détection précoce comme une stratégie de maîtrise des coûts plutôt que comme une dépense supplémentaire.

Avancées technologiques dans la biopsie liquide basée sur le séquençage de nouvelle génération

La convergence du séquençage de nouvelle génération avec les tests à base sanguine permet désormais un profilage génomique complet à partir d'un seul tube de plasma. L'approbation par la FDA de FoundationOne Liquid CDx pour les utilisations en tant que test compagnon dans le cancer du poumon non à petites cellules en novembre 2024 a souligné la validité clinique de la plateforme. Le séquençage en temps réel d'Oxford Nanopore peut détecter des variants structuraux et des signatures de méthylation en moins de deux heures, réduisant ainsi le délai entre le prélèvement et les décisions thérapeutiques. Des démonstrations académiques telles que le flux de travail MRD-EDGE ont poussé la sensibilité analytique à des niveaux de parties par million, permettant une détection plus précoce des rechutes. Ces innovations repositionnent le marché de la biopsie cancéreuse, qui passe d'un outil de confirmation à une plateforme de gestion longitudinale de la maladie.

Demande des patients pour des diagnostics minimalement invasifs

Les patients optent de plus en plus pour des procédures impliquant peu ou pas d'inconfort. Des patchs cutanés à nano-aiguilles en développement au King's College London promettent un prélèvement cellulaire indolore susceptible de remplacer les biopsies poinçon traditionnelles. Les taux de réalisation des tests à base sanguine avoisinent 90 %, dépassant largement l'adhésion à la coloscopie, renforçant ainsi le rendement des programmes de dépistage. Les kits de spectroscopie Raman salivaire étendent davantage les options minimalement invasives aux cancers buccaux et du sein, une considération essentielle dans les environnements à ressources limitées. À mesure que les patients pèsent la commodité par rapport au bénéfice clinique, la demande s'oriente vers des flux de travail qui minimisent le temps de déplacement, la convalescence et l'anxiété.

Succès de remboursement et feux verts réglementaires pour les tests d'ADN tumoral circulant

Un remboursement cohérent traduit les avancées techniques en flux de trésorerie prévisibles. Medicare couvre désormais à la fois le dépistage Shield et la surveillance Guardant Reveal, ancrant les prévisions de revenus pour les laboratoires et les hôpitaux[2]Guardant Health, « Guardant Health obtient la couverture Medicare pour Guardant Reveal™ », guardanthealth.com. Quinze États américains ont adopté des mandats sur les biomarqueurs, contraignant les assureurs privés à financer des tests de précision lorsque cela est cliniquement indiqué, améliorant ainsi le paysage du remboursement. Les orientations de la FDA publiées en novembre 2024 ont clarifié les critères probatoires pour l'utilisation de l'ADN tumoral circulant dans le développement de médicaments, catalysant les alliances entre l'industrie pharmaceutique et le diagnostic. Une clarté similaire émerge en Europe et au Japon, accélérant les conceptions d'essais multirégionaux qui s'appuient sur des critères d'évaluation de la biopsie liquide.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés des tests et couverture de remboursement inégale | -1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Risques procéduraux et d'erreur d'échantillonnage (faux négatifs) | -1.2% | Mondial, préoccupations de validation clinique | Moyen terme (2-4 ans) |

| Préoccupations liées à la confidentialité et à la propriété des données génomiques | -0.9% | Amérique du Nord et UE en premier, en expansion mondiale | Moyen terme (2-4 ans) |

| Lacunes de sensibilité de la biopsie liquide dans les tumeurs solides aux stades précoces | -1.5% | Mondial, concentré dans les marchés développés avec dépistage avancé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des tests et couverture de remboursement inégale

Les panels complets de biopsie liquide dépassent souvent 3 000 USD par échantillon, un prix encore hors de portée pour de nombreux payeurs en dehors de l'Amérique du Nord et de l'Europe occidentale. Dans les économies émergentes où les dépenses à la charge des patients restent courantes, la faible pénétration des assurances supprime l'utilisation des tests malgré une charge de morbidité élevée. Même aux États-Unis, les assureurs commerciaux accusent fréquemment un retard de jusqu'à deux ans par rapport à Medicare avant d'accorder une couverture, créant des lacunes de revenus pour les laboratoires. Les laboratoires font également face à de lourdes dépenses d'investissement initiales pour les instruments d'extraction et de séquençage automatisés, des coûts qui découragent l'entrée sur le marché des petits acteurs régionaux. Tant que l'échelle de la chaîne d'approvisionnement et la concurrence ne compriment pas les prix des kits, les barrières économiques ralentiront une adoption uniforme.

Risques procéduraux et d'erreur d'échantillonnage (faux négatifs)

La biopsie liquide peine encore à détecter les tumeurs aux stades précoces avec de très faibles niveaux d'ADN circulant. Par exemple, la sensibilité de Shield pour les lésions colorectales de stade I est de 54,5 %, une limitation qui conduit les oncologistes conservateurs à continuer de demander une confirmation tissulaire. Des variables pré-analytiques telles que la manipulation des échantillons ou le traitement différé peuvent dégrader l'ADN acellulaire, aggravant le risque de faux négatifs. Les carottes tissulaires inadéquates restent un problème parallèle dans les biopsies solides, avec jusqu'à 15 % des échantillons qui échouent aux tests moléculaires en raison d'un contenu tumoral insuffisant. Les laboratoires doivent donc investir dans des procédures opérationnelles standard robustes et des contrôles de qualité, ajoutant de la complexité et des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'automatisation élargit l'adoption des consommables

Les dispositifs à base d'aiguilles ont capté 38,02 % des revenus de 2025, reflétant leur rôle bien établi dans la collecte de tissus en milieu hospitalier. La taille du marché de la biopsie cancéreuse pour les kits et consommables devrait toutefois croître à un TCAC de 12,05 % entre 2026 et 2031, les laboratoires se tournant vers des protocoles automatisés à base de cartouches qui réduisent les erreurs humaines et transforment les coûts fixes en coûts variables. Le QIAsymphony Connect de QIAGEN, annoncé pour un lancement en 2026, peut traiter 192 échantillons en un seul poste, stimulant la demande de réactifs par test et ancrant un modèle de revenus récurrents.

Les instruments restent essentiels mais font face à une compression des prix, les acheteurs allouant leurs budgets vers des flux de consommables à haute marge. Les suites logicielles et de bio-informatique telles qu'Ingenuity Pathway Analysis, désormais enrichi d'un moteur d'IA, améliorent le délai d'annotation des variants et renforcent la fidélisation des fournisseurs. Les systèmes de guidage et les dispositifs à assistance par le vide occupent des types de procédures de niche où le retour tactile ou le volume de tissu est critique ; la croissance y est régulière mais pas spectaculaire. Au cours de la fenêtre de prévision, les extensions de gamme de consommables — des tubes de collecte d'ADN acellulaire aux cartouches de séquençage — représenteront une part croissante des revenus globaux du marché de la biopsie cancéreuse, les prestataires privilégiant des économies prévisibles de coût par test.

Par procédure : les flux de travail liquides défient la dominance tissulaire

Les biopsies tissulaires représentaient encore 65,12 % de la part du marché de la biopsie cancéreuse en 2025, mais les procédures liquides capteront une part croissante des dépenses à mesure que la technologie mûrit. L'extraction par aiguille centrale reste préférée pour de nombreuses tumeurs solides car elle équilibre le rendement diagnostique et l'inconfort du patient. L'aspiration à l'aiguille fine convient aux sites anatomiquement difficiles mais fournit du matériel limité pour le profilage multi-omique.

Les exérèses chirurgicales se poursuivent pour les lésions complexes, mais leur fréquence diminue à mesure que les tests à base sanguine gagnent la confiance des comités multidisciplinaires en oncologie. Du côté liquide, les tests sanguins dominent en raison de la facilité du prélèvement en série et des récents succès réglementaires. Les flux de travail basés sur l'urine se développent dans les cancers urologiques, et la recherche sur le profilage de la salive et du liquide céphalorachidien étend les menus de tests à d'autres indications difficiles à biopsier. Au cours des cinq prochaines années, les parcours hybrides — dépistage non invasif initial suivi d'une confirmation tissulaire — deviendront courants, réduisant progressivement le volume des biopsies chirurgicales de première ligne et réorientant les budgets d'investissement vers des laboratoires plasmatiques à haut débit.

Par type de cancer : la détection précoce du cancer du pancréas mène la courbe de croissance

Le cancer du sein a conservé une part de revenus de 28,24 % en 2025 grâce aux programmes de mammographie vieux de plusieurs décennies et à une forte sensibilisation des patients. Néanmoins, la taille du marché de la biopsie cancéreuse liée aux tests pancréatiques devrait augmenter le plus rapidement, à un TCAC de 12,96 %, la biopsie liquide offrant enfin une méthode de surveillance pratique pour les cohortes à haut risque. Des plateformes innovantes combinant des panels mutationnels KRAS avec des signatures de méthylation affichent une sensibilité prometteuse inférieure à 1 % de fraction tumorale, une performance inaccessible avec les biomarqueurs antérieurs.

Dans le cancer du sein, le test ddPLEX ESR1 de Bio-Rad Laboratories permet aux laboratoires de détecter les mutations de résistance aux endocriniens à des niveaux de parties par milliard, soutenant les décisions d'ajustement thérapeutique. Le cancer du poumon reste un volume adressable important en raison du dépistage CT à l'échelle de la population, mais le remboursement des panels génétiques larges est encore en cours de négociation dans de nombreux pays. Les tests liquides pour le cancer colorectal ont gagné une traction commerciale à la suite de l'approbation de Shield ; cependant, les débats sur la spécificité se poursuivent, soulignant la nécessité permanente de preuves équilibrées de rapport coût-efficacité.

Par utilisateur final : l'évolution vers l'ambulatoire s'accélère

Les hôpitaux détenaient 45,05 % des revenus de 2025, mais les centres chirurgicaux ambulatoires enregistrent un TCAC de 13,04 % à mesure que les payeurs encouragent les sites à moindre acuité pour les diagnostics de routine. Le marché de la biopsie cancéreuse se fragmente ainsi sur un réseau plus large de points de collecte. De grands laboratoires de référence tels que Labcorp et Quest Diagnostics investissent dans des lignes d'automatisation de la biopsie liquide pour centraliser les volumes de tests moléculaires ; le lancement par Labcorp en avril 2025 de deux tests de maladie résiduelle moléculaire à base plasmatique souligne cet élan. Les instituts de recherche en cancérologie influencent l'adoption des protocoles par le biais d'essais cliniques mais représentent une petite part des tests commandés.

Pendant ce temps, les réseaux de soins primaires testent des stations de prélèvement sanguin qui alimentent des laboratoires centraux chaque nuit, réduisant les délais d'exécution et améliorant la fidélisation des patients. À mesure que les volumes ambulatoires augmentent, les hôpitaux intègrent des salles d'évaluation rapide sur site pour conserver les procédures oncologiques complexes nécessitant encore des compétences chirurgicales et un soutien multidisciplinaire.

Analyse géographique

L'Amérique du Nord a généré 38,35 % des revenus mondiaux en 2025, soutenue par la couverture Medicare, les mandats sur les biomarqueurs dans 15 États et un flux constant d'approbations de dispositifs par la FDA. Le Canada bénéficie d'un remboursement unifié dans toutes les provinces et d'un nombre croissant de projets pilotes en médecine de précision, tandis que le corridor d'exportation de dispositifs médicaux du Mexique fournit des kits de biopsie jetables à des prix compétitifs. L'Asie-Pacifique est le théâtre en expansion le plus rapide, enregistrant un TCAC de 14,03 % jusqu'en 2031. Le parcours de reconstruction CT tridimensionnelle de la Chine pour le dépistage du cancer du poumon et le triage des nodules assisté par l'IA a déjà été déployé dans des centres provinciaux, augmentant les volumes de tests et créant des appels d'offres d'achat en gros. Le déploiement par l'Institut des sciences médicales de l'Inde des diagnostics par apprentissage profond dans les hôpitaux de district illustre l'adoption par saut technologique dans des environnements à ressources limitées, tandis que l'approbation japonaise de Guardant360 CDx en tant que test compagnon aligne les soins oncologiques nationaux sur les normes mondiales.

L'Europe avance à un rythme plus régulier, aidée par des programmes de recherche transfrontaliers et la réglementation harmonisée des dispositifs médicaux de diagnostic in vitro CE. L'adoption de l'histopathologie basée sur l'IA, associée aux initiatives nationales en génomique au Royaume-Uni et en France, soutient une adoption plus large des approches de biopsie moléculaire. Néanmoins, les disparités de remboursement entre les États membres signifient que les laboratoires privés font souvent face à des cycles d'approbation pluriannuels avant que les tests liquides soient entièrement financés. La région Moyen-Orient et Afrique connaît une expansion modérée, portée par les investissements du CCG dans des centres oncologiques complets et le tourisme médical ciblé des pays voisins. L'Afrique du Sud est en tête de la capacité de diagnostic en Afrique subsaharienne, tandis que de nombreux autres marchés africains manquent d'infrastructure de séquençage, prolongeant le délai de disponibilité généralisée de la biopsie liquide.

Les perspectives de l'Amérique du Sud sont positives mais volatiles. Le Brésil oriente des fonds publics vers des plans nationaux de lutte contre le cancer incluant des composantes de dépistage moléculaire, et le pôle biomédical argentin teste la fabrication locale de réactifs pour réduire les coûts. Les fluctuations monétaires et l'hétérogénéité réglementaire peuvent cependant freiner l'expansion transfrontalière des fournisseurs multinationaux.

Globalement, les tendances géographiques signalent un rééquilibrage progressif du marché de la biopsie cancéreuse vers les économies émergentes, bien que les systèmes de payeurs en Amérique du Nord et en Europe continueront d'ancrer les revenus des tests premium jusqu'en 2030.

Paysage concurrentiel

Le marché de la biopsie cancéreuse est modérément concentré, la différenciation technologique l'emportant sur les guerres de prix. Illumina, ayant cédé GRAIL en juin 2024, mise sur sa chimie de séquençage de base et élargit sa série de panels TruSight Oncology pour alimenter ses partenaires diagnostiques en aval[3]Illumina Inc., « Illumina finalise la cession de GRAIL », illumina.com. QIAGEN développe son unité Digital Insights, intégrant des fonctions d'IA qui interprètent automatiquement la signification des variants et allègent les goulets d'étranglement pour les pathologistes hospitaliers. Guardant Health, Exact Sciences et Foundation Medicine maintiennent des avantages de précurseur dans le remboursement américain, tandis que des entrants émergents tels qu'Oxford Nanopore et les anciens concurrents de GRAIL ciblent les résultats au point de soins et ultra-rapides.

La consolidation horizontale s'accélère. Labcorp a annoncé des acquisitions d'actifs de pathologie régionaux en mai et mars 2025 pour sécuriser le flux de prélèvements et enrichir ses menus de tests oncologiques. Quest Diagnostics investit dans la bio-informatique basée sur l'informatique en nuage pour raccourcir la livraison des rapports diagnostiques aux oncologistes de ville. Les fabricants de dispositifs abandonnent également les unités non essentielles : l'examen stratégique de BD pourrait voir sa division de diagnostic in vitro être scindée d'ici 2026, ce qui pourrait remodeler les alliances de la chaîne d'approvisionnement.

L'intensité concurrentielle s'oriente vers des offres de services intégrées. Les fournisseurs combinant dispositifs de collecte, réactifs et logiciels d'interprétation fidélisent les laboratoires et sécurisent des revenus récurrents de consommables. Dans le même temps, des prototypes de dépistage par patch cutané ou à base de salive pilotés par l'IA, issus de spin-offs académiques, menacent de décentraliser davantage le prélèvement, créant des niches d'espace blanc. Les accords de co-développement pharmaceutique-diagnostic restent un canal lucratif : l'accord d'Agilent Technologies de janvier 2024 avec Incyte pour co-développer des tests compagnons en hématologie illustre comment les développeurs de tests peuvent lier leurs flux de revenus à l'expansion des étiquettes de médicaments.

Leaders du secteur de la biopsie cancéreuse

Illumina, Inc.

Becton, Dickinson and Company

Myriad Genetics

Thermo Fisher Scientific

QIAGEN NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Labcorp lance deux solutions d'oncologie de précision — Plasma Detect pour l'évaluation de la maladie résiduelle moléculaire et PGDx elio plasma focus Dx, premier test de biopsie liquide en kit autorisé par la FDA pour les tumeurs solides pan-cancéreuses.

- Janvier 2025 : Guardant Health obtient la couverture Medicare pour la surveillance Guardant Reveal chez les patients atteints de cancer colorectal, élargissant l'accès à la maladie résiduelle moléculaire à base sanguine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la biopsie du cancer comme l'ensemble des instruments dédiés, des aiguilles, des systèmes sous vide ou guidés par l'image, des kits, des réactifs, des logiciels et des services de laboratoire externalisés utilisés pour collecter ou interroger des échantillons de tissus solides ou liquides en vue d'une confirmation histopathologique ou moléculaire de la malignité dans tous les systèmes d'organes et dans toutes les structures de soins.

Exclusion du champ d'application : les scanners d'imagerie générale et les plates-formes d'automatisation des laboratoires qui ne sont pas expressément commercialisés pour les biopsies ne sont pas concernés par ce champ d'application.

Aperçu de la segmentation

- Par produit

- Instruments

- Kits et consommables

- Logiciels et bio-informatique

- Dispositifs à base d'aiguilles

- Dispositifs à assistance par le vide

- Systèmes de guidage

- Par procédure

- Biopsie tissulaire

- Aiguille centrale

- Aspiration à l'aiguille fine

- Exérèse chirurgicale

- Biopsie liquide

- Sang

- Urine

- Salive

- Liquide céphalorachidien

- Biopsie tissulaire

- Par type de cancer

- Sein

- Poumon

- Colorectal

- Prostate

- Col de l'utérus

- Pancréas

- Mélanome

- Autres

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Centres chirurgicaux ambulatoires

- Instituts de recherche en cancérologie

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pathologistes, des radiologues interventionnels, des responsables de laboratoires d'oncologie et des distributeurs de matériel de laboratoire en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Ces conversations ont permis de clarifier les taux de pénétration de la biopsie, les courbes d'adoption de la biopsie liquide, les cycles de remplacement et les couloirs de prix régionaux, ce qui nous a aidés à réconcilier les résultats des bureaux et à tester les résultats des premiers modèles.

Recherche documentaire

Nous avons commencé par les fichiers d'incidence et de procédure de l'OMS-IARC, GLOBOCAN, SEER, Eurostat et les données de santé de l'OCDE, puis nous avons ajouté les totaux des tarifs et des expéditions de UN Comtrade et de U.S. ITC pour évaluer les flux de kits transfrontaliers. Les livres blancs du College of American Pathologists, de la Société européenne d'oncologie médicale et de la China Medical Device Association ont fourni des informations sur les normes d'utilisation des consommables, tandis que les 10-K consultés par l'intermédiaire de D&B Hoovers et les dépêches de Dow Jones Factiva ont permis de répartir les revenus entre les différentes marques. Les sources citées sont illustratives ; de nombreux autres ensembles de données publiques ont été examinés pour vérifier les signaux et combler les lacunes.

Dimensionnement du marché et prévisions

Un moteur descendant convertit l'incidence des nouveaux cancers en volumes de biopsies à l'aide de facteurs de pénétration, de re-biopsie et de dépistage positif spécifiques à chaque région, qui sont ensuite multipliés par des prix de vente moyens mixtes pour calculer le chiffre d'affaires. Des extrapolations ascendantes ont permis d'échantillonner les registres d'expédition des dispositifs à aiguille, de vérifier les canaux auprès de cinq laboratoires de référence et de calibrer les totaux à partir des appels d'offres divulgués. Les variables clés modélisées à l'avenir comprennent la couverture des programmes de dépistage, le déplacement de la part de la biopsie liquide, les restrictions de réutilisation des kits et l'érosion du prix de vente moyen ; la régression multivariée sur ces facteurs ancre la vision de la période de prévision.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance, à une évaluation par les pairs et à l'approbation d'un analyste principal. Nous actualisons le modèle chaque année et le rouvrons chaque fois que des événements importants surviennent en matière de réglementation, de remboursement ou de fusions-acquisitions, afin de garantir que les acheteurs disposent des données les plus récentes.

Pourquoi la ligne de base de Mordor pour les biopsies du cancer suscite-t-elle la confiance dans le monde entier ?

Les valeurs de marché publiées divergent souvent parce que les entreprises favorisent différents types de biopsies, hypothèses de prix et cadences d'actualisation.

Selon Mordor Intelligence, le marché s'élevait à 33,36 milliards de dollars en 2025. Global Consultancy A situe cette même année à 34,84 milliards de dollars, tandis qu'une autre prévision publique fait état de 36,55 milliards de dollars.

Les principaux facteurs d'écart sont les suivants : (1) certains éditeurs intègrent les revenus des tests de biopsie liquide dans les chiffres plus généraux des diagnostics complémentaires, (2) d'autres gonflent les prix de vente conseillés en les indexant sur les prix de liste plutôt que sur les prix négociés, et (3) plusieurs reprennent les données de base de l'incidence prépandémique sans réconcilier les rebonds du dépistage post-COVID.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 33,36 B (2025) | Renseignements sur le Mordor | - |

| USD 34,84 B (2025) | Conseil mondial A | Scopes liquides et tissulaires mélangés ; année de référence de l'incidence : 2021 |

| USD 36,55 B (2025) | Association sectorielle B | Utilisation de listes d'ASP et d'un scénario de croissance unique |

La comparaison montre comment la sélection rigoureuse des variables, l'actualisation annuelle et la validation à double voie de Mordor fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la biopsie cancéreuse ?

Le marché mondial est évalué à 37,12 milliards USD en 2026, avec un TCAC prévu de 11,27 % jusqu'en 2031.

Quelle procédure de biopsie connaît la croissance la plus rapide ?

La biopsie liquide se développe à un TCAC de 13,92 % jusqu'en 2031, les cliniciens adoptant des méthodes de prélèvement à base sanguine et d'autres méthodes minimalement invasives.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

Les programmes de dépistage soutenus par les gouvernements en Chine et les initiatives hospitalières alimentées par l'IA en Inde accélèrent l'adoption technologique, entraînant un TCAC régional de 14,03 %.

Quel type de cancer offre la plus grande opportunité de croissance ?

Le diagnostic du cancer du pancréas devrait croître à un TCAC de 12,96 % car la biopsie liquide permet enfin une détection précoce pratique pour cette maladie historiquement difficile à dépister.

Comment les changements de remboursement affectent-ils la croissance du marché ?

La couverture Medicare et les mandats sur les biomarqueurs dans les États-Unis, ainsi que les politiques en évolution dans l'UE et au Japon, réduisent l'incertitude de paiement et stimulent les volumes de tests.

Dernière mise à jour de la page le: