Taille et part du marché des dispositifs de biopsie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de biopsie par Mordor Intelligence

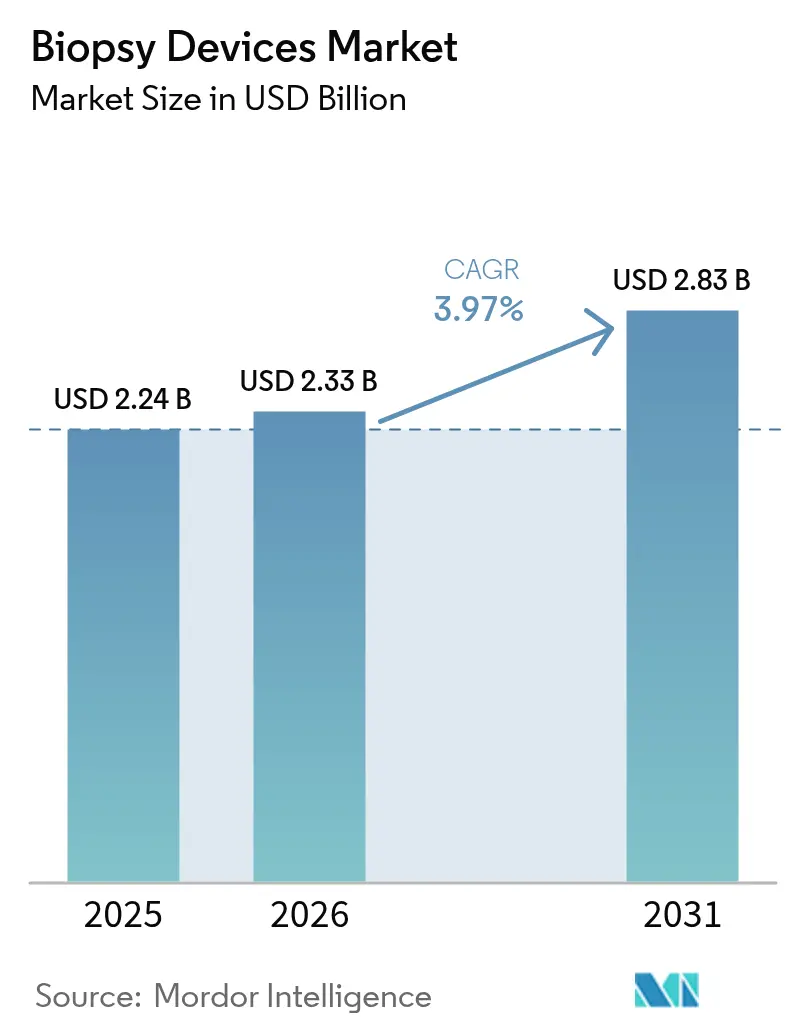

La taille du marché des dispositifs de biopsie en 2026 est estimée à 2,33 milliards USD, en hausse par rapport à la valeur de 2025 de 2,24 milliards USD, avec des projections pour 2031 affichant 2,83 milliards USD, croissant à un CAGR de 3,97 % sur la période 2026-2031. La demande progresse régulièrement à mesure que les hôpitaux, les centres ambulatoires et les cliniques de diagnostic développent des programmes de détection précoce du cancer reposant sur la confirmation tissulaire. L'innovation dans les systèmes à aiguille, notamment les systèmes associant la technologie du vide au guidage par imagerie assistée par intelligence artificielle, améliore l'efficacité des procédures et favorise une transition vers des flux de travail moins invasifs. Les initiatives de dépistage financées par les gouvernements, telles que le nouveau programme australien de dépistage pulmonaire utilisant la tomodensitométrie à faible dose remboursée, génèrent des volumes plus élevés de biopsies de suivi et réduisent les obstacles à l'accès. Par ailleurs, le marché des dispositifs de biopsie fait face à des vents contraires liés aux rappels pour défauts de stérilité et à l'adoption croissante des tests de biopsie liquide, des facteurs qui tempèrent — sans toutefois dérailler — sa trajectoire de croissance.

Principaux enseignements du rapport

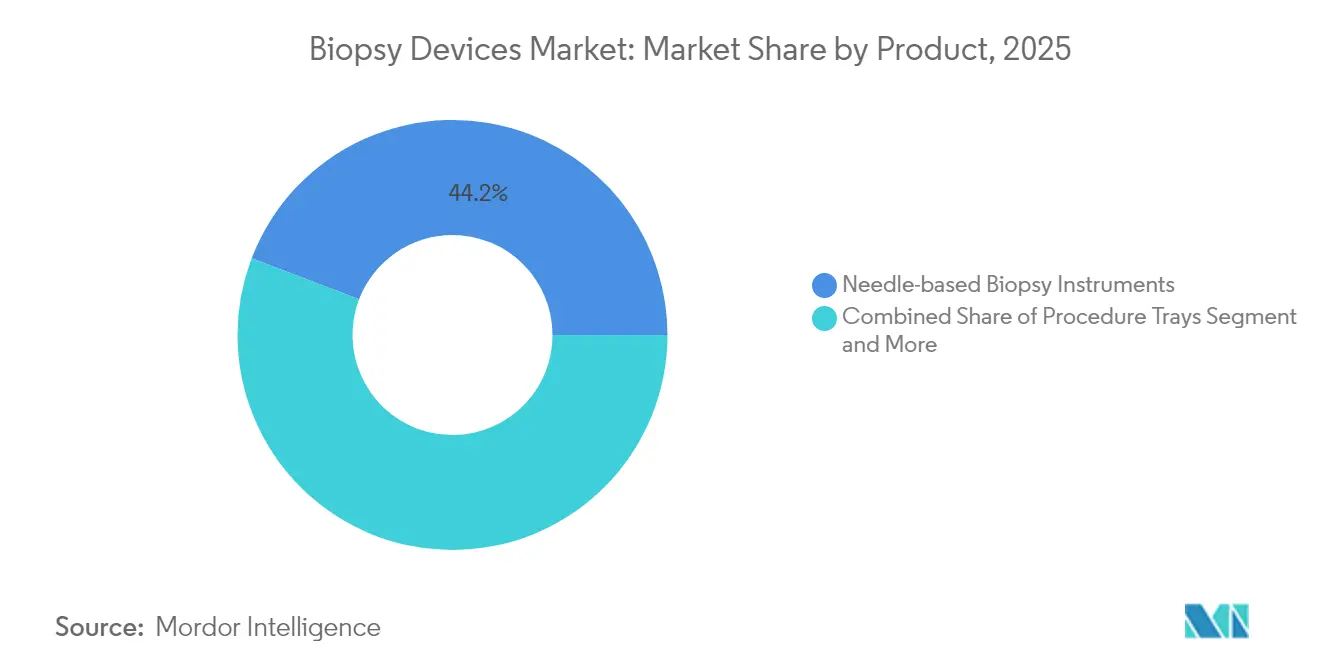

- Par type de produit, les systèmes à aiguille ont dominé avec une part de revenus de 44,20 % en 2025 et devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par application, les procédures mammaires ont représenté 31,12 % de la part du marché des dispositifs de biopsie en 2025, tandis que les procédures pulmonaires devraient croître à un CAGR de 9,02 % jusqu'en 2031.

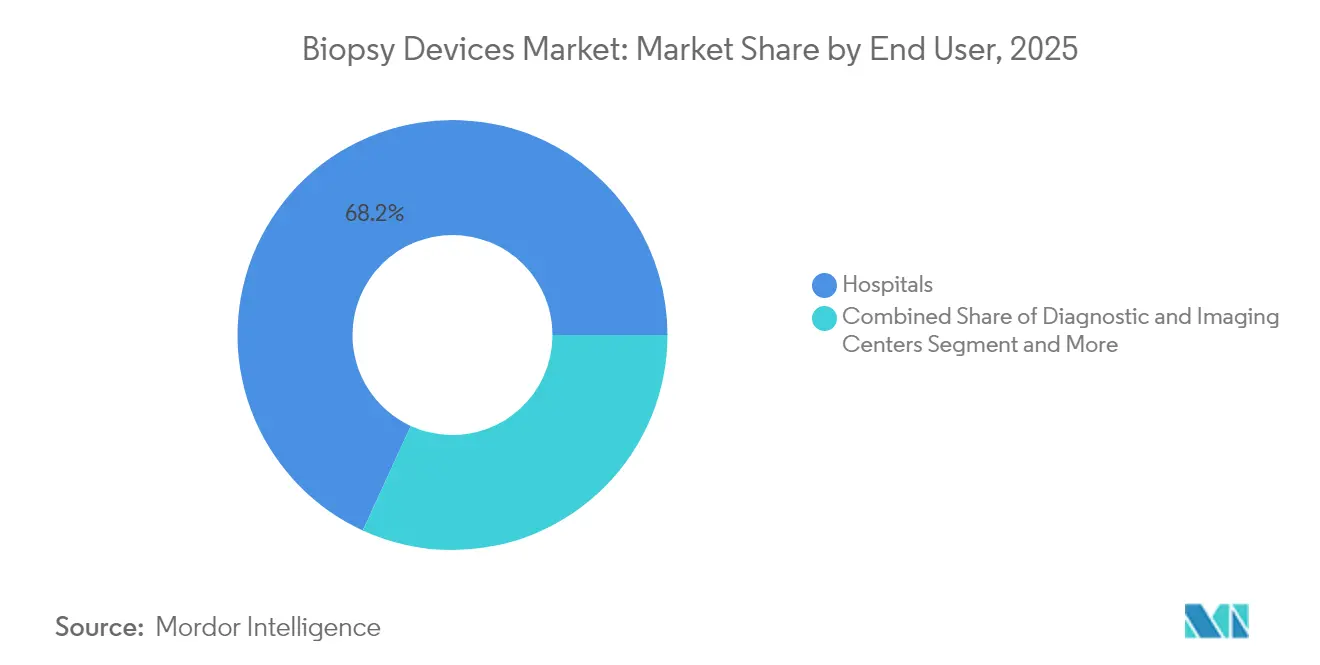

- Par utilisateur final, les hôpitaux ont représenté 68,15 % de la taille du marché des dispositifs de biopsie en 2025 ; les centres de chirurgie ambulatoire constituent le canal à la croissance la plus rapide avec un CAGR de 9,18 % jusqu'en 2031.

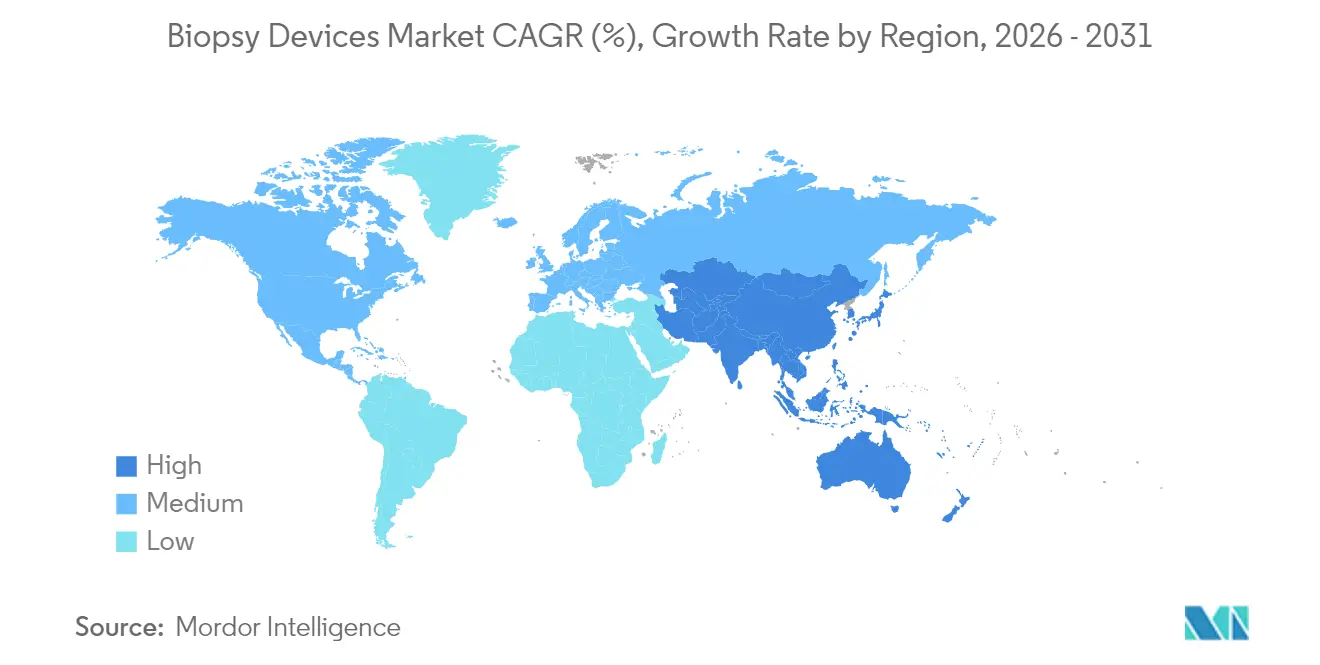

- Par géographie, l'Amérique du Nord a représenté 41,25 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de biopsie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de diagnostics oncologiques moins invasifs | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Incidence croissante des cancers des organes difficiles d'accès | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Le guidage par imagerie assistée par intelligence artificielle améliore le rendement au premier passage | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion des programmes de dépistage financés par les gouvernements | +0.7% | Cœur de l'Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des centres de chirurgie ambulatoire dans les marchés émergents | +0.6% | Cœur de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de diagnostics oncologiques moins invasifs

Les patchs à nano-aiguilles développés au King's College de Londres permettent un prélèvement tissulaire indolore en insérant des millions de micro-aiguilles 1 000 fois plus fines qu'un cheveu humain, permettant une surveillance en temps réel sans endommager les tissus. Des avancées parallèles dans les cathéters robotiques à entraînement pneumatique permettent un prélèvement dans six directions à l'intérieur d'organes luminaux tortueux, réduisant le temps de procédure et améliorant le confort du patient. Les cliniques privilégient donc de plus en plus les équipements moins invasifs qui minimisent les complications et produisent des spécimens de haute qualité, un catalyseur clé pour le marché mondial des dispositifs de biopsie. Les acheteurs des systèmes de santé notent également des coûts en aval plus faibles grâce à des temps de récupération plus courts et à moins de procédures répétées, renforçant ainsi l'adoption. À mesure que ces technologies arrivent à maturité, les fournisseurs qui intègrent l'actionnement robotique et le micro-prélèvement dans des plateformes cohérentes gagnent un avantage concurrentiel.

Incidence croissante des cancers des organes difficiles d'accès

Le cancer du poumon reste la première cause de mortalité par cancer dans le monde, représentant 18,7 % des décès mondiaux par cancer en 2024[1]Organisation mondiale de la Santé, "Le fardeau mondial du cancer s'alourdit, face à des besoins croissants en services," who.int. Les obstacles anatomiques liés à l'accès aux poumons, au pancréas et au cerveau accroissent la demande d'aiguilles de précision, de systèmes de cathéters orientables et d'accessoires d'imagerie avancés. Les pays à revenus élevés enregistrent le plus lourd fardeau de la maladie, mais les marchés émergents connaissent une croissance rapide de l'incidence sans capacité diagnostique équivalente. Les hôpitaux modernisent donc leurs équipements en optant pour des dispositifs à guidage par imagerie, à carotte et à aspiration assistée par le vide, qui améliorent la précision du prélèvement et réduisent le temps d'anesthésie — un schéma d'investissement qui soutient le marché des dispositifs de biopsie même lorsque les régimes de remboursement se resserrent.

Le guidage par imagerie assistée par intelligence artificielle améliore le rendement au premier passage

Perimeter Medical Imaging AI a obtenu l'approbation de la FDA pour son système OCT de la série B, qui réduit les taux de réexcision dans la chirurgie conservatrice du sein en cartographiant les marges en peropératoire. La plateforme d'évaluation du risque mammaire de Clairity et le logiciel de coloscopie CADDIE d'Olympus ont également obtenu des autorisations américaines, témoignant de la volonté des régulateurs d'accélérer l'approbation des algorithmes améliorant la précision. En juin 2025, la FDA a publié un projet de recommandation décrivant les exigences en matière de surveillance des performances, d'atténuation des biais et de suivi post-commercialisation pour les dispositifs d'intelligence artificielle, offrant aux fabricants des voies d'approbation plus claires. Les premiers adoptants constatent des gains mesurables en termes de succès au premier passage, de temps de procédure et de productivité du personnel, accélérant l'intégration dans les services de radiologie et les blocs opératoires.

Expansion des programmes de dépistage financés par les gouvernements

Le Programme national australien de dépistage du cancer du poumon, lancé en juillet 2025, propose une tomodensitométrie à faible dose remboursée pour les adultes à haut risque âgés de 50 à 70 ans et devrait faire passer la détection précoce de 16 % à 60 %[2]Département australien de la Santé du gouvernement australien, "À propos du Programme national de dépistage du cancer du poumon," health.gov.au. Le pays a également abaissé l'âge d'éligibilité au dépistage colorectal à 45 ans en 2024, élargissant le bassin de résultats positifs nécessitant une confirmation tissulaire. Aux États-Unis, le nouveau Réseau de recherche sur le dépistage de l'Institut national du cancer enrôlera jusqu'à 24 000 volontaires pour tester de nouveaux tests multi-cancers. Ces initiatives orientent de larges cohortes de dépistage vers des parcours diagnostiques, augmentant les volumes de procédures et assurant une demande récurrente en instruments de biopsie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rappels de dispositifs et incidents de défaillance de stérilité | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Concurrence des technologies de biopsie liquide | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pression sur les remboursements dans les marchés à fort volume | -0.3% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rappels de dispositifs et incidents de défaillance de stérilité

Olympus a retiré des gaines de biopsie pulmonaire à usage unique après que des embouts détachables ont causé 26 blessures graves, contraignant les hôpitaux à mettre en quarantaine les stocks et à reprogrammer les procédures. Le rappel de classe I par Hologic de 53 492 marqueurs BioZorb a fait suite à des signalements de douleurs, d'infections et de migrations. Cardinal Health a également retiré des kits de procédure liés à la biopsie en raison de problèmes de stérilité. Ces événements intensifient le contrôle réglementaire, imposent des programmes de remédiation coûteux et peuvent entamer la confiance des cliniciens, freinant ainsi la croissance à court terme du marché des dispositifs de biopsie.

Concurrence des technologies de biopsie liquide

Les tests d'ADN tumoral circulant offrent un prélèvement indolore et répétable pour la surveillance tumorale et gagnent en traction clinique. L'Institut national du cancer finance des études de validation, et des entreprises telles que Guardant Health et Thermo Fisher élargissent leurs menus de tests, exerçant une pression sur les prix et les performances des dispositifs de biopsie traditionnels. Les fabricants de dispositifs doivent donc se différencier par la précision, l'évaluation des marges et l'intégration avec les flux de travail de profilage moléculaire pour défendre leurs parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les systèmes à aiguille stimulent l'innovation

Les instruments à aiguille ont généré 0,99 milliard USD de revenus en 2025, soit 44,20 % de la taille du marché des dispositifs de biopsie, et devraient afficher un CAGR de 8,12 % jusqu'en 2031. Les modèles à carotte et à aspiration assistée par le vide intègrent un suivi électromagnétique et des analyses d'intelligence artificielle qui mettent en évidence les tissus suspects en temps réel, réduisant la courbe d'apprentissage pour les opérateurs moins expérimentés. L'EnVisio X1 d'Elucent Medical a obtenu le statut de percée de la FDA pour sa combinaison de navigation optique et de contrôle de profondeur guidé par radiofréquence, soulignant la course aux investissements autour du ciblage de précision. Parallèlement, les cartouches d'aiguilles jetables s'alignent sur les mandats de contrôle des infections et accélèrent la rotation dans les blocs ambulatoires, aidant le marché des dispositifs de biopsie à pénétrer les environnements de soins moins aigus.

Les plateaux de procédure enregistrent des gains réguliers car les kits standardisés simplifient la préparation et réduisent les coûts par cas, un avantage prisé par les établissements ambulatoires dans le cadre de modèles de paiement groupé. Les fils de localisation restent un élément incontournable des soins mammaires, mais les nouveaux marqueurs à base de clips qui se dissolvent ou émettent des signaux radar à faible énergie cannibalisent progressivement la demande en améliorant le confort des patients et en éliminant les étapes de récupération. Les accessoires de support tels que les canules, les obturateurs et les tubulures de vide sont désormais équipés d'étiquettes RFID qui automatisent le suivi des lots et simplifient la gestion des rappels, en réponse aux récents défauts de stérilité.

Par application : Les procédures pulmonaires accélèrent la croissance

Les applications mammaires ont conservé 31,12 % de la part du marché des dispositifs de biopsie en 2025, portées par les parcours de dépistage par mammographie et des protocoles chirurgicaux bien rodés. Pourtant, les procédures pulmonaires devraient enregistrer un CAGR de 9,02 %, surpassant tous les autres cas d'utilisation jusqu'en 2031. Le programme pulmonaire financé par l'État australien et des projets similaires aux États-Unis et en Corée du Sud réorientent de larges cohortes de nodules détectés par tomodensitométrie vers des salles de bronchoscopie, stimulant la demande d'aiguilles orientables et de cathéters de navigation électromagnétique. Les fournisseurs qui combinent l'échographie radiale, la biopsie à aiguille fine et l'imagerie pathologique en temps réel séduisent les premiers adoptants.

Les procédures colorectales bénéficient de l'élargissement des âges de dépistage et des accessoires de coloscopie assistés par intelligence artificielle qui signalent les polypes, augmentant les événements de prélèvement tissulaire par coloscopie. Les applications prostatiques s'orientent vers le guidage par fusion IRM, utilisant l'accès transpérinéal et les carottes assistées par le vide pour améliorer la détection du cancer et réduire les infections. D'autres applications telles que les biopsies pancréatiques, hépatiques et rénales connaissent une adoption progressive à mesure que les hôpitaux investissent dans l'échographie endoscopique et la robotique intravasculaire pour atteindre des lésions auparavant inaccessibles, renforçant la longue traîne du marché des dispositifs de biopsie.

Par utilisateur final : Les centres ambulatoires s'imposent comme moteur de croissance

Les hôpitaux ont traité 68,15 % des procédures en 2025 et continuent d'acquérir des plateformes de biopsie à haut débit, notamment celles qui intègrent l'aide à la décision par intelligence artificielle avec les systèmes d'archivage et de communication des images (PACS) et les dossiers médicaux électroniques pour une revue multidisciplinaire immédiate. Cependant, les centres de chirurgie ambulatoire devraient afficher un CAGR de 9,18 %, tirant parti de frais généraux plus faibles et de durées de séjour plus courtes pour compenser les chirurgies électives qui s'étaient déplacées hors des hôpitaux pendant la pandémie. Les développeurs qui fournissent des consoles d'aspiration assistée par le vide compactes, des aiguilles stériles à usage unique et des kits de composants sur plateau gagnent du terrain car les budgets d'investissement de ces centres favorisent les modèles modulaires à paiement à l'usage.

Les centres d'imagerie diagnostique élargissent continuellement leurs gammes de services en ajoutant la cytoponction guidée par échographie et la biopsie à carotte guidée par tomodensitométrie, capitalisant sur des scanners portables qui s'intègrent dans les plans d'étage existants. Les cliniques spécialisées et les unités mobiles représentent une part faible mais croissante à mesure que les gouvernements financent des actions de proximité dans les zones rurales, notamment dans les pays d'Asie-Pacifique où les besoins non satisfaits restent élevés. Collectivement, ces tendances renforcent la diffusion du marché des dispositifs de biopsie au-delà des campus tertiaires vers les environnements communautaires.

Analyse géographique

L'Amérique du Nord a capté 41,25 % des revenus de 2025 grâce à une couverture d'assurance solide, des cliniciens ouverts à la technologie et des voies de remboursement bien définies, consolidant la position d'ancrage de la région sur le marché mondial des dispositifs de biopsie. L'innovation continue — illustrée par la tomographie par cohérence optique assistée par intelligence artificielle, la bronchoscopie robotique et les aiguilles flexibles ultra-fines — assure un cycle de renouvellement régulier des équipements d'investissement. Néanmoins, les hôpitaux font face au contrôle des payeurs sur les forfaits de procédures, incitant les établissements à se tourner vers des consommables rentables et des analyses prédictives qui réduisent les prélèvements inutiles.

L'Europe enregistre des gains modestes mais stables à mesure que les systèmes de santé nationaux mettent l'accent sur les achats basés sur la valeur et la médecine personnalisée. L'adoption de marqueurs facilitant l'évaluation des marges et de tests moléculaires guidant les thérapies ciblées est notable, stimulant la demande européenne de dispositifs de prélèvement tissulaire de haute qualité. L'harmonisation réglementaire dans le cadre du Règlement relatif aux dispositifs médicaux a allongé les délais d'approbation, mais une documentation claire des bénéfices cliniques compense la charge administrative.

L'Asie-Pacifique devrait afficher un CAGR de 8,25 % jusqu'en 2031, de loin le rythme le plus rapide pour le marché des dispositifs de biopsie. Le développement du secteur de la santé en Inde à hauteur de 612 milliards USD, l'expansion des centres oncologiques de niveau 2 en Chine et l'essor des hôpitaux privés en Asie du Sud-Est élargissent la base d'installation adressable. Les gouvernements déploient simultanément des politiques de dépistage pulmonaire, intestinal et cervical qui alimentent les pipelines de procédures. Les fabricants nationaux émergent, mais les marques américaines, japonaises et européennes haut de gamme maintiennent leur leadership technique dans les systèmes à vide et à guidage par imagerie.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent des parts plus faibles mais affichent des pics sélectifs là où des partenariats public-privé financent des pôles oncologiques. Dans le Golfe, les grands hôpitaux spécialisés acquièrent des salles de biopsie haut de gamme liées à des campus oncologiques complets. Au Brésil et au Mexique, les réformes du remboursement encouragent les assureurs privés à couvrir les techniques de biopsie avancées, élargissant progressivement le bassin de patients. Les défis de la chaîne d'approvisionnement et la surveillance réglementaire variable tempèrent les gains immédiats, mais les multinationales se positionnent via l'assemblage local et les alliances de distribution pour débloquer la croissance future.

Paysage concurrentiel

Le niveau concurrentiel est modérément concentré, les cinq premiers fabricants contrôlant une part significative des revenus mondiaux. La décision de Becton Dickinson de scinder son unité Biosciences et Diagnostics affûte sa concentration sur les technologies interventionnelles à forte croissance ; l'entreprise investit 2,5 milliards USD pour étendre sa capacité de fabrication aux États-Unis sur cinq ans. Boston Scientific, portée par des ventes de 4,2 milliards USD au troisième trimestre 2024, développe des duodénoscopes à usage unique qui éliminent les contraintes de contrôle des infections, s'alignant sur la préférence des cliniciens pour les voies jetables.

Les entreprises de niveau intermédiaire cultivent des niches dans l'imagerie guidée par intelligence artificielle, la robotique et le prélèvement à l'échelle nanométrique. Perimeter Medical Imaging AI est en tête de l'intégration de la tomographie par cohérence optique, tandis que des start-ups font progresser les patchs à nano-aiguilles et les robots capsules qui prélèvent de minuscules fragments tissulaires dans les parois gastro-intestinales. Les fournisseurs établis poursuivent des accords de co-développement : Olympus collabore avec des fournisseurs d'analyses en nuage pour l'intelligence artificielle en coloscopie, et Argon Medical lance des dispositifs de biopsie hépatique via des partenariats en oncologie.

Les incidents de qualité redistribuent les réputations. Olympus, Hologic et Cardinal Health font face à des coûts de remédiation après des rappels très médiatisés, incitant tous les concurrents à renforcer la validation de la stérilisation et la surveillance post-commercialisation. Simultanément, l'empiètement des entreprises de biopsie liquide telles que Guardant Health pousse les fabricants de matériel à associer les dispositifs tissulaires à des services de tests génomiques, ancrant leur pertinence dans une ère oncologique axée sur l'omique. Les perspectives d'espaces blancs dans les marchés émergents récompensent les acteurs capables d'associer une tarification adaptée aux contraintes de coûts à des programmes de formation qui élèvent les standards procéduraux.

Leaders du secteur des dispositifs de biopsie

Argon Medical Devices

Cook Medical

Hologic Inc.

Becton, Dickinson and Company

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le King's College de Londres a dévoilé des patchs à nano-aiguilles permettant un prélèvement tissulaire indolore en temps réel, signalant un potentiel changement par rapport aux aiguilles de biopsie conventionnelles.

- Septembre 2024 : Argon Medical Devices a introduit le système de biopsie hépatique transjugulaire TLAB pour la radiologie interventionnelle, élargissant les options de prélèvement hépatique moins invasif.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude de Mordor Intelligence définit le marché des dispositifs de biopsie comme l'ensemble des instruments réutilisables et à usage unique, des pistolets à carotte, à aiguille fine et assistés par aspiration, des aiguilles de biopsie, des fils de localisation et des plateaux de procédure prêts à l'emploi, spécifiquement conçus pour prélever des échantillons de tissu solide sous guidage manuel ou par imagerie dans les hôpitaux, les centres de diagnostic et les établissements de soins ambulatoires.

Exclusion du périmètre : les kits de biopsie liquide, les consommables de pathologie (lames, colorants) et les pinces chirurgicales générales sont exclus du dimensionnement actuel.

Aperçu de la segmentation

- Par produit

- Instruments de biopsie à aiguille

- Dispositifs de biopsie à carotte

- Aiguilles de biopsie par aspiration

- Dispositifs de biopsie assistée par le vide

- Plateaux de procédure

- Fils de localisation

- Autres produits

- Instruments de biopsie à aiguille

- Par application

- Biopsie du sein

- Biopsie pulmonaire

- Biopsie colorectale

- Biopsie de la prostate

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic et d'imagerie

- Centres de chirurgie ambulatoire

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des radiologues interventionnels, des chirurgiens en oncologie, des responsables des achats et des distributeurs de dispositifs en Amérique du Nord, en Europe et en Asie-Pacifique afin de vérifier les taux d'utilisation, d'évaluer la pénétration des dispositifs assistés par aspiration et de tester les hypothèses d'érosion des prix. Des enquêtes de suivi par e-mail auprès d'ingénieurs biomédicaux ont permis de clarifier les cycles de maintenance et les tendances en matière de remise à neuf, qui apparaissent rarement dans les documents.

Recherche documentaire

Une analyse approfondie de jeux de données ouverts tels que les tableaux d'incidence du cancer GLOBOCAN, l'Observatoire mondial de la santé de l'OMS, les journaux de rappels MAUDE de la FDA américaine et les Statistiques de santé de l'OCDE fournit des données épidémiologiques de référence, des alertes de sécurité sur les dispositifs et des volumes de procédures. Les organismes professionnels, notamment la Medical Device Manufacturers Association et les sociétés régionales de radiologie, publient des mises à jour de recommandations et des données sur le parc installé qui nous aident à calibrer les courbes d'adoption des produits. Les rapports 10-K des entreprises, les résumés de dossiers 510(k) des dispositifs et des flux d'actualités réputés accessibles via Dow Jones Factiva et D&B Hoovers fournissent des ventilations de revenus, des commentaires sur les prix de vente moyens (ASP) et des expansions de capacité qui fondent nos hypothèses de prix et de canaux. Les sources citées illustrent notre approche ; de nombreuses autres références publiques et payantes ont été consultées pour les recoupements de données.

Dimensionnement du marché et prévisions

Une construction descendante part de l'incidence du cancer et des taux de procédures de biopsie guidées par imagerie, qui sont ensuite multipliés par des facteurs de pénétration spécifiques à chaque modalité et de consommables par cas pour dériver la demande en unités. Des agrégations ascendantes sélectives des expéditions d'aiguilles de biopsie des principaux fournisseurs et des ASP échantillonnés multipliés par des contrôles de volume ancrent les totaux avant réconciliation. Les principaux facteurs déterminants — couverture des programmes de dépistage, part des dispositifs assistés par aspiration, évolution du prix de vente moyen, mix de procédures en ambulatoire et fréquence des rappels de dispositifs — alimentent une régression multivariée, tandis qu'une superposition ARIMA capture les fluctuations cycliques à court terme. Les points de données manquants (par exemple, les volumes des cliniques privées) sont comblés à l'aide de ratios proxy régionaux validés par des entretiens.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport à des comptages de procédures indépendants et à des outils de suivi des dépenses hospitalières ; les anomalies déclenchent une révision par les pairs secondaire et, si nécessaire, un nouvel entretien avec un expert. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des rappels importants, des modifications de remboursement ou des événements majeurs de fusions-acquisitions surviennent.

Pourquoi la référence de Mordor sur les dispositifs de biopsie mérite la confiance des parties prenantes

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent des paniers de produits, des bases de prix et des cadences d'actualisation différents. Notre périmètre rigoureux, notre actualisation annuelle et notre validation en deux étapes offrent aux décideurs une référence stable.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les consoles de visualisation et les bras robotiques dans la valeur du marché, d'autres majorent les revenus de 2023 avec des marges distributeurs non divulguées, et certains font progresser les données historiques sans revérifier les volumes de procédures, ce qui conduit à des totaux 2024 surestimés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,24 Md USD (2025) | Mordor Intelligence | - |

| 7,27 Md USD (2024) | Global Consultancy A | Inclut les systèmes de visualisation et les plateformes robotiques |

| 2,40 Md USD (2024) | Trade Journal B | Utilise les revenus fournisseurs de 2023 reconduits sans validation des procédures |

| 2,90 Md USD (2024) | Regional Consultancy C | Ajoute des consommables annexes et suppose une majoration uniforme de l'ASP à l'échelle mondiale |

La comparaison montre que lorsque le périmètre est resserré aux véritables dispositifs de prélèvement tissulaire et que les variables sont recalibrées annuellement, Mordor fournit une référence équilibrée et traçable sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de biopsie ?

Le marché a généré 2,33 milliards USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031 à un CAGR de 3,97 %.

Quelle catégorie de produits détient la plus grande part ?

Les systèmes à aiguille ont dominé avec 44,20 % des revenus de 2025 et constituent également le segment à la croissance la plus rapide avec un CAGR de 8,12 %.

Quelle application connaît la croissance la plus rapide ?

Les procédures pulmonaires devraient croître à un CAGR de 9,02 % jusqu'en 2031, portées par de nouveaux programmes de dépistage financés par les gouvernements.

Quel segment d'utilisateurs finaux offre la plus grande opportunité de croissance ?

Les centres de chirurgie ambulatoire devraient afficher un CAGR de 9,18 %, surpassant les hôpitaux et les centres d'imagerie.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique devrait fournir le gain supplémentaire le plus important avec un CAGR de 8,25 %, soutenu par des investissements massifs dans le secteur de la santé et des politiques élargies de dépistage du cancer.

Dernière mise à jour de la page le: