Taille et part du marché de la biopsie liquide du cancer du sein

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.61 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biopsie liquide du cancer du sein par Mordor Intelligence

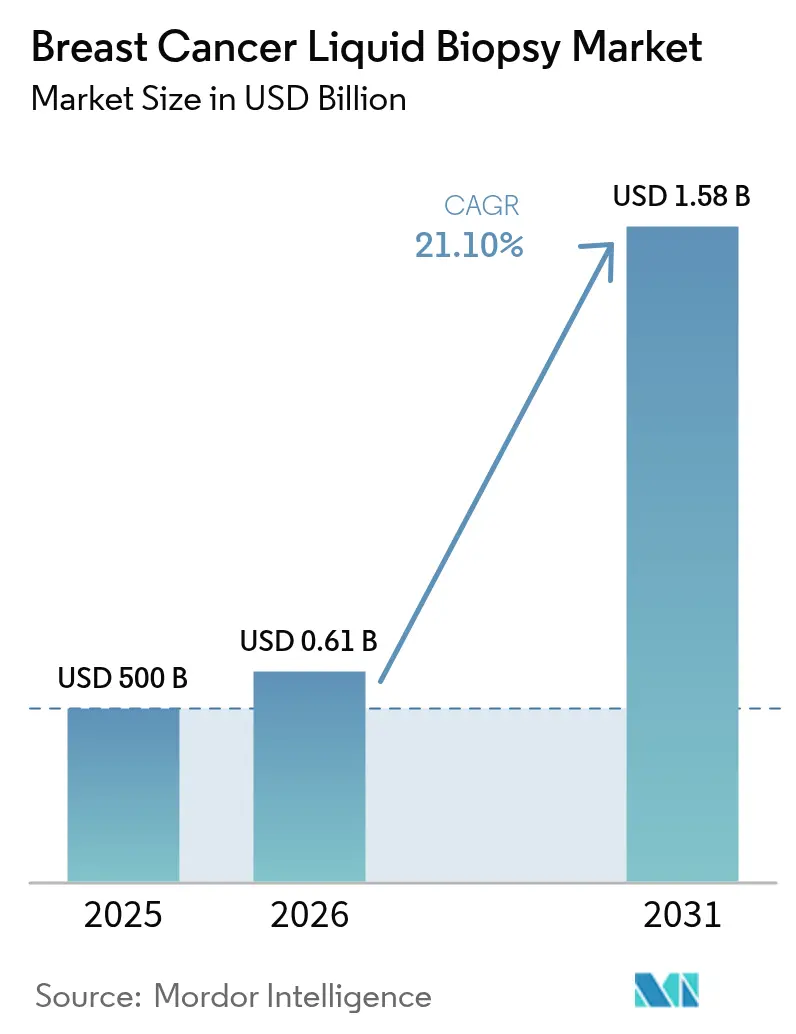

La taille du marché de la biopsie liquide du cancer du sein en 2026 est estimée à 605,5 millions USD, en hausse par rapport à la valeur de 2025 de 500 millions USD, avec des projections pour 2031 indiquant 1,58 milliard USD, progressant à un CAGR de 21,10 % sur la période 2026-2031. L'adoption s'accélère à mesure que les médecins passent du prélèvement tissulaire au profilage moléculaire sanguin, aidés par les orientations de la FDA qui reconnaissent l'ADN tumoral circulant (ctDNA) comme un outil d'aide au développement précoce des médicaments. Le traitement guidé par biopsie liquide offre désormais des gains de survie clairs, et les extensions de remboursement aux États-Unis ont porté le paiement par test à 1 495 USD, améliorant la viabilité commerciale. Les laboratoires d'Asie-Pacifique développent des flux de travail multi-omiques qui regroupent des données génomiques, épigénomiques et protéiques, établissant un précédent pour le dépistage à l'échelle de la population. Le positionnement concurrentiel est centré sur la sensibilité des tests : les tests ctDNA à précision calibrée et l'analyse de données pilotée par l'IA réduisent les taux de faux négatifs, ce qui élargit l'utilisation dans la gestion de la maladie résiduelle minimale (MRD) et renforce l'attractivité du marché de la biopsie liquide du cancer du sein pour les investisseurs.

Principaux enseignements du rapport

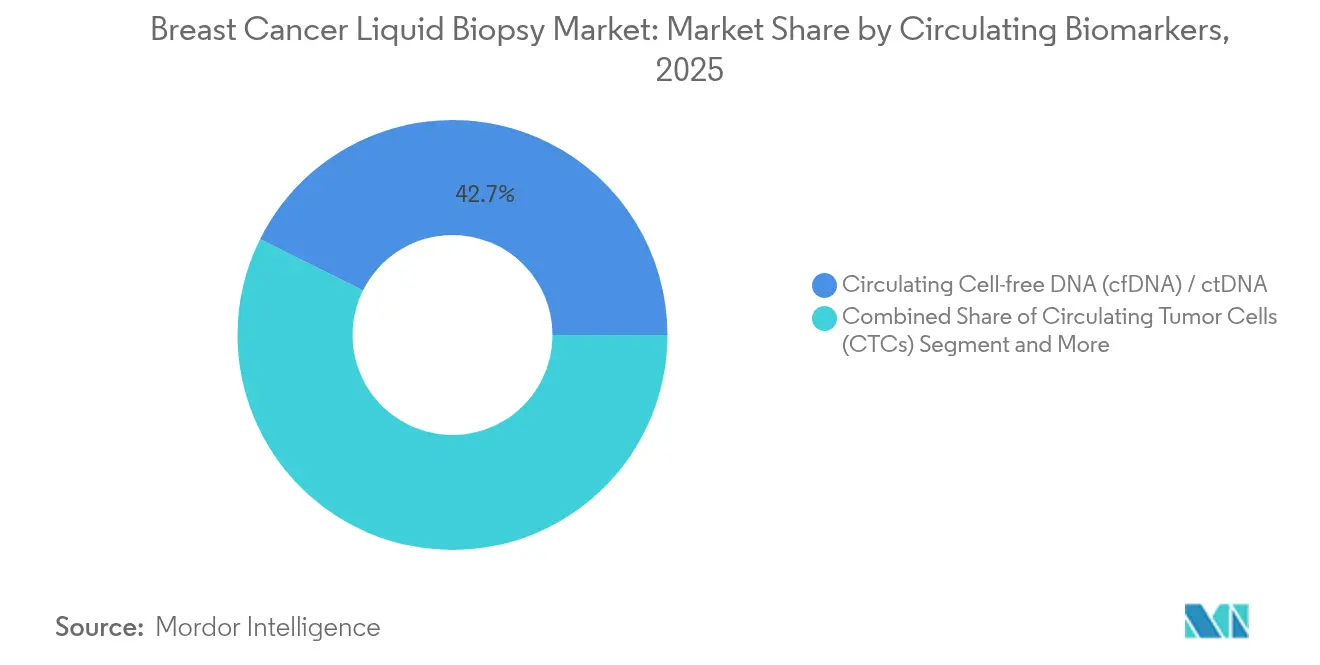

- Par biomarqueur circulant, l'ADN acellulaire/ctDNA détenait 42,65 % de la part du marché de la biopsie liquide du cancer du sein en 2025, tandis que les vésicules extracellulaires et les exosomes devraient croître à un CAGR de 22,79 % jusqu'en 2031.

- Par produit et service, les kits de réactifs et les consommables représentaient 44,85 % de la taille du marché de la biopsie liquide du cancer du sein en 2025 ; les offres de services devraient se développer à un CAGR de 22,88 % jusqu'en 2031.

- Par technologie, le séquençage de nouvelle génération était en tête avec 64,10 % de part de revenus en 2025 ; la PCR numérique en gouttelettes progresse à un CAGR de 24,18 % jusqu'en 2031.

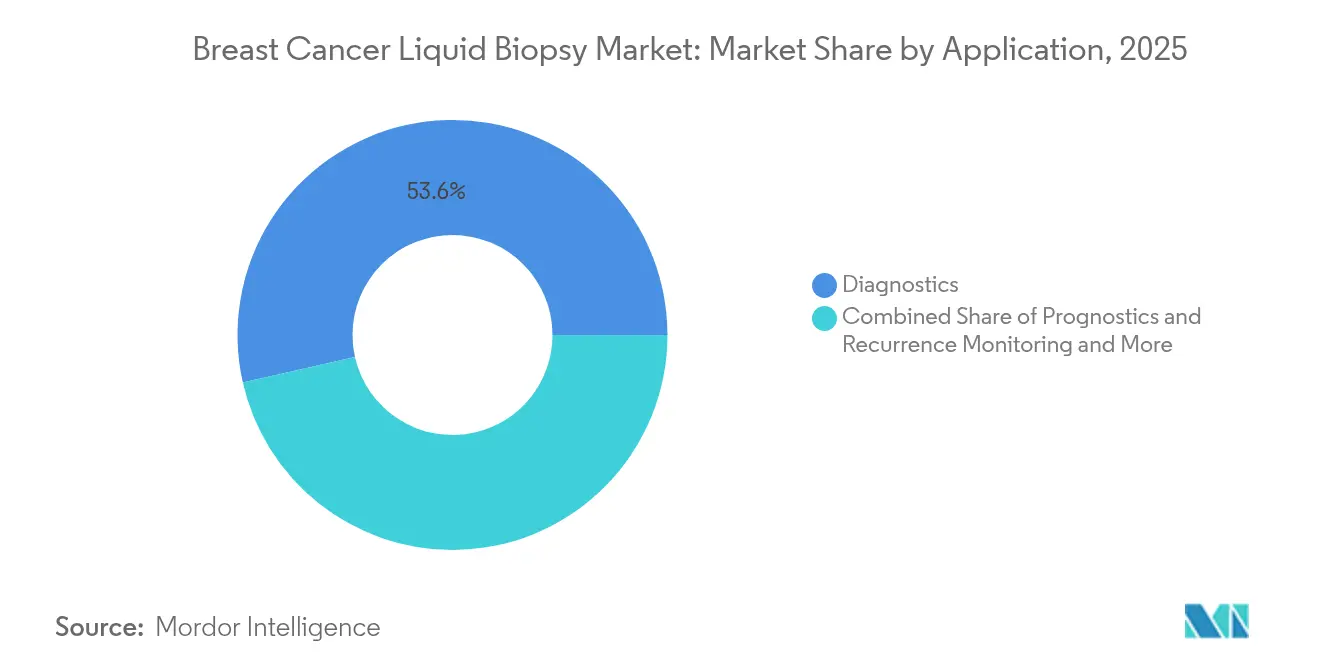

- Par application, les diagnostics ont généré 53,55 % des revenus en 2025, tandis que la surveillance de la MRD devrait enregistrer un CAGR de 22,19 % de 2026 à 2031.

- Par utilisateur final, les laboratoires hospitaliers et de médecins détenaient 34,70 % de part en 2025, mais les laboratoires de référence progresseront le plus rapidement à un CAGR de 22,95 % jusqu'en 2031.

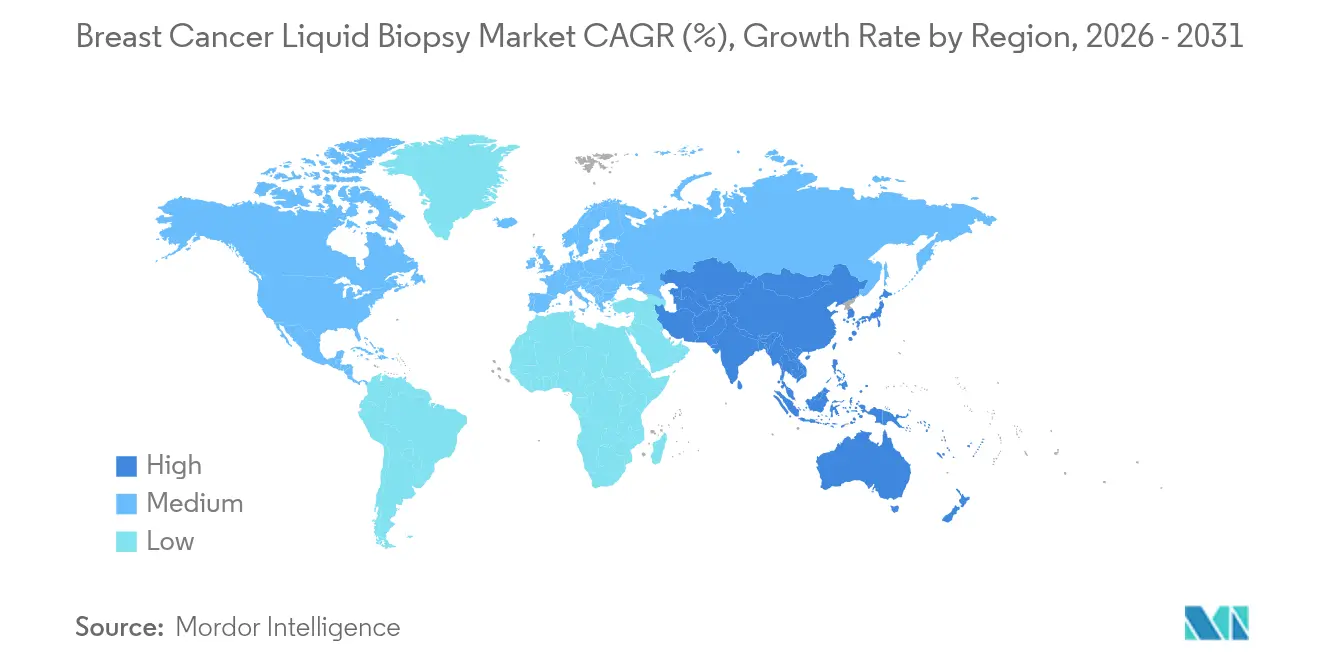

- Par géographie, l'Amérique du Nord a capté 37,95 % des revenus en 2025 ; l'Asie-Pacifique affiche la progression la plus rapide, s'étendant à un CAGR de 22,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biopsie liquide du cancer du sein

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les tests cfDNA à précision calibrée réduisent les faux négatifs | +4.2% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Les panels multi-omiques guidés par l'IA entrent dans le dépistage de routine | +3.8% | Amérique du Nord et UE en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Prévalence croissante du cancer du sein | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Demande de diagnostics peu invasifs | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Expansion rapide du remboursement dans les économies de l'OCDE | +4.1% | Amérique du Nord et UE, marchés sélectifs de l'OCDE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les panels multi-omiques guidés par l'IA entrent dans le dépistage de routine

L'IA rassemble des informations génomiques, épigénomiques et ARN en un seul prélèvement sanguin, permettant aux laboratoires de classer le statut RE, RP et HER2 sans tissu. Les applications intelligentes de biopsie liquide sous-typent déjà les tumeurs mammaires avec une spécificité de 99,5 %, ce qui réduit la dépendance au prélèvement chirurgical. Les algorithmes signalent également les variants structuraux et les profils de méthylation, aidant les cliniciens à identifier les voies de résistance des mois avant que l'imagerie standard ne les détecte. Les données cliniques montrent que la récidive de la maladie peut être signalée 10,81 mois avant la radiologie, donnant aux oncologues le temps d'ajuster le traitement. À mesure que les payeurs perçoivent la valeur d'une intervention précoce, les cadres de remboursement soutiennent de plus en plus les panels multi-omiques, accélérant la croissance du marché de la biopsie liquide du cancer du sein.

Les tests cfDNA à précision calibrée réduisent les faux négatifs

Les prélèvements sanguins à grand volume et les flux de travail ultrasensibles détectent le ctDNA de manière quasi universelle dans les échantillons prétraitement, surmontant les lacunes historiques de sensibilité[1]Alba E., "Augmentation des prélèvements sanguins pour la détection ultrasensible du ctDNA et des CTC chez les patients atteints d'un cancer du sein précoce," nature.com. La PCR numérique en gouttelettes détecte les mutations ESR1 à de très faibles fréquences alléliques, guidant la sélection du traitement endocrinien. Les orientations de la FDA publiées en 2024 établissent des normes uniformes pour la validation des tests, ce qui réduit la variabilité inter-laboratoires. Les méthodes informées par la tumeur comparent les nouveaux échantillons sanguins au profil génomique de référence du patient, abaissant encore les seuils de détection. Lorsque les modifications du ctDNA déclenchent des ajustements thérapeutiques — comme le montre l'essai SERENA-6 — le risque de progression diminue de 56 %, soulignant la valeur clinique et renforçant l'argumentaire commercial pour le marché de la biopsie liquide du cancer du sein.

Prévalence croissante du cancer du sein

L'incidence continue d'augmenter dans le monde entier, en particulier dans les pays à revenu intermédiaire qui manquent d'infrastructures d'imagerie denses. Le vieillissement des populations dans les régions à revenu élevé élargit encore la cohorte à risque. La biopsie liquide contourne les goulots d'étranglement en main-d'œuvre qualifiée de la mammographie et de la biopsie chirurgicale, rendant les programmes à grande échelle réalisables. Les programmes de dépistage en Chine urbaine intègrent désormais les tests plasmatiques dans les bilans de santé de routine, tandis que l'initiative génomique du Japon constitue des banques d'échantillons pour des études longitudinales. Le nombre considérable de bénéficiaires potentiels soutient l'expansion soutenue du marché de la biopsie liquide du cancer du sein.

Demande de diagnostics peu invasifs

Les tests sanguins réduisent les risques, l'inconfort et le temps de récupération par rapport au prélèvement chirurgical, augmentant la volonté des patients de se soumettre à une surveillance répétée. Le délai entre le prélèvement et le résultat est en moyenne de 3 jours dans les hôpitaux communautaires, ce qui favorise des décisions thérapeutiques rapides. Des taux d'acceptation plus élevés améliorent le recrutement dans les essais et la conformité au suivi. Pour les patients âgés ou ceux présentant des comorbidités, un simple prélèvement veineux élargit l'accès à l'oncologie de précision. Ces avantages maintiennent le marché de la biopsie liquide du cancer du sein sur une trajectoire de croissance solide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remboursement inégal dans les économies émergentes | -2.8% | Amérique latine, Afrique, Moyen-Orient, APAC sélectif | Long terme (≥ 4 ans) |

| Coût élevé par test par rapport à la biopsie tissulaire | -3.2% | Mondial, aigu sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Preuves cliniques limitées pour le bénéfice au stade précoce | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par test par rapport à la biopsie tissulaire

Les prix catalogue allant de 949 USD à plus de 3 000 USD créent une pression budgétaire, en particulier là où les payeurs remboursent les tests tissulaires à 500-1 000 USD. Les études coût-efficacité montrent une valeur dans la détection précoce des récidives, mais de nombreux marchés émergents ont besoin de prix nettement plus bas pour atteindre les seuils d'économie de la santé. Les stratégies séquentielles tissu-plasma sont parfois préférées pour limiter les dépenses globales, retardant l'adoption généralisée de la biopsie liquide autonome dans les zones géographiques sensibles aux coûts et tempérant la croissance du marché de la biopsie liquide du cancer du sein.

Preuves cliniques limitées pour le bénéfice au stade précoce

La sensibilité diminue lorsque les niveaux de ctDNA sont extrêmement faibles, et les essais randomisés reliant une intervention précoce à une meilleure survie sont encore en cours. Les régulateurs et les payeurs veulent la preuve que les modifications guidées par le ctDNA améliorent les résultats sans exposer les patients à des traitements inutiles. Jusqu'à ce que des études à grande échelle comblent ce manque de preuves, certains cliniciens réservent la biopsie liquide aux maladies avancées ou à la surveillance de la MRD, ralentissant l'adoption dans le dépistage large et limitant le potentiel immédiat du marché de la biopsie liquide du cancer du sein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par biomarqueurs circulants : leadership du cfDNA et dynamique des exosomes

Le cfDNA et le ctDNA représentaient 42,65 % de la part du marché de la biopsie liquide du cancer du sein en 2025, consolidant leur rôle de biomarqueurs de référence pour la prise de décision clinique. Les approbations de diagnostics compagnons ciblant les mutations PIK3CA ont validé leur pertinence thérapeutique, encourageant une couverture plus large par les assureurs. Les vésicules extracellulaires et les exosomes affichent la croissance la plus rapide à un CAGR de 22,79 %, car leur contenu en protéines et acides nucléiques capture l'hétérogénéité tumorale invisible dans le cfDNA seul. Les chercheurs utilisent désormais des panels de quatre miARN dans des vésicules HER2-positives pour atteindre une précision de classification de 88 %. Cette polyvalence multi-marqueurs souligne pourquoi le marché de la biopsie liquide du cancer du sein valorise les nouveaux tests de vésicules et prédit une expansion soutenue à deux chiffres.

Un avenir multi-analytes se profile. Les cellules tumorales circulantes fournissent encore une puissance pronostique grâce aux métriques d'énumération, et les systèmes microfluidiques automatisés portent l'efficacité de capture vers 92 %. Les signatures d'ARN et de protéines complètent les tests d'acides nucléiques, améliorant la détection précoce là où les copies de cfDNA sont rares. La combinaison de ces lectures dans un seul rapport améliore la certitude diagnostique, positionnant les plateformes à spectre complet comme options privilégiées pour les oncologues cherchant à limiter les procédures de suivi. Les stratégies hybrides approfondissent donc la pénétration du marché de la biopsie liquide du cancer du sein et élargissent les scénarios cliniques adressables.

Par produit et service : dominance des consommables mais essor des services

Les kits de réactifs et les consommables représentaient 44,85 % de la taille du marché de la biopsie liquide du cancer du sein en 2025, reflétant le besoin routinier de tubes de stabilisation du plasma et de réactifs d'extraction à chaque prélèvement sanguin. Pourtant, les analyses complexes poussent les prestataires de soins de santé à externaliser, faisant des services le segment à la croissance la plus rapide à un CAGR de 22,88 % jusqu'en 2031. Les laboratoires centraux promettent un délai de traitement MRD de 14 jours et peuvent gérer des panels de plus de 700 gènes, une charge de travail que la plupart des hôpitaux ne peuvent pas assurer en interne. Cette tendance à l'externalisation place les prestataires de services au cœur du marché de la biopsie liquide du cancer du sein.

La demande d'instruments reste stable à mesure que les laboratoires se modernisent. Les séquenceurs de nouvelle génération à débit plus élevé réduisent le coût par échantillon, tandis que les logiciels en nuage permettent l'appel de variants assisté par l'IA. Les dispositifs de point de soins gagnent du terrain dans les centres communautaires pour le suivi des mutations uniques, mais le profilage à grande échelle migre toujours vers des centres centralisés. Les offres de données en tant que service regroupent les résultats des tests avec des analyses longitudinales, offrant aux oncologues des tableaux de bord exploitables sans tâches de gestion de bases de données, renforçant la gravitation des revenus vers les acteurs de services au sein du marché de la biopsie liquide du cancer du sein.

Par technologie : la force du NGS mise au défi par la PCR numérique

Le séquençage de nouvelle génération contrôlait 64,10 % des revenus en 2025, offrant une analyse simultanée de centaines de gènes et de variants structuraux. Les mises à jour des panels incluent désormais la détection des fusions ARN et les lectures de méthylation, élargissant l'utilité. La PCR numérique en gouttelettes croît à un CAGR de 24,18 % car elle excelle dans la détection de mutations uniques à des fractions alléliques inférieures à 0,1 %, ce qui est idéal pour surveiller les facteurs de résistance comme ESR1. Les hôpitaux utilisent souvent la PCR pour une surveillance à haute fréquence entre les évaluations NGS périodiques, une approche complémentaire qui intensifie le volume global de tests au sein du marché de la biopsie liquide du cancer du sein.

Des stratégies technologiques hybrides émergent. Le séquençage à longue lecture Oxford Nanopore améliore la cartographie des variants structuraux, et les micropuces simplifient le profilage de l'expression génique à moindre coût. Les fabricants d'instruments intègrent des modules d'IA qui filtrent le bruit de séquençage, réduisant les taux de faux positifs et renforçant la confiance des cliniciens. À mesure que les performances des tests augmentent, la différenciation concurrentielle se déplace vers l'efficacité des flux de travail et le soutien au remboursement, soutenant de larges perspectives de croissance pour le marché de la biopsie liquide du cancer du sein.

Par application : les diagnostics en tête, la surveillance de la MRD s'accélère

Les fonctions de diagnostic, notamment le profilage des mutations en première ligne et le sous-typage, ont généré 53,55 % des revenus en 2025. Les hôpitaux s'appuient sur le cfDNA pour déterminer le statut PIK3CA lorsque le tissu est rare ou de mauvaise qualité. La surveillance de la MRD progresse le plus rapidement à un CAGR de 22,19 % car les études montrent que la positivité au ctDNA prédit la récidive bien avant l'imagerie. La taille du marché de la biopsie liquide du cancer du sein pour les tests MRD devrait augmenter fortement à mesure que les payeurs autorisent des protocoles de surveillance sérielle pour les patients à haut risque.

Les diagnostics compagnons bénéficient de l'extension par la FDA des labels de biopsie liquide associés aux thérapies ciblées. Le pronostic et la surveillance de la récidive deviennent routiniers grâce au suivi longitudinal du ctDNA, permettant aux oncologues d'intensifier ou de désintensifier rapidement le traitement. La combinaison d'une détection précoce et d'une thérapie personnalisée cimente la biopsie liquide comme outil central de l'oncologie de précision, entraînant des gains de parts réguliers dans de multiples couches d'application au sein du marché de la biopsie liquide du cancer du sein.

Par utilisateur final : les laboratoires de référence tirent parti de la spécialisation

Les laboratoires hospitaliers et de médecins ont conservé 34,70 % des revenus en 2025, mais les laboratoires de référence affichent la dynamique la plus forte à un CAGR de 22,95 %. Les pipelines bioinformatiques sophistiqués et les systèmes qualité établissent des barrières de ressources strictes que les laboratoires régionaux surmontent en s'associant à des établissements centralisés. Lorsque les groupes de référence placent des techniciens dans les hôpitaux partenaires, ils combinent la phlébotomie sur site avec l'analyse à distance, garantissant l'intégrité des échantillons tout en maintenant des délais courts. Ce modèle hybride renforce leur position sur le marché de la biopsie liquide du cancer du sein.

Les centres académiques mènent des essais pivots et pilotent souvent de nouveaux biomarqueurs avant la commercialisation, influençant les changements de recommandations qui remodèlent les pratiques de prescription. Les cliniques communautaires adoptent des tests de point de soins pour les contrôles de mutations de suivi, s'avérant particulièrement utiles en milieu rural. À mesure que les parties prenantes se coordonnent au sein des réseaux, les normes d'interopérabilité des données deviennent une exigence concurrentielle, cimentant une architecture centrée sur les services pour le marché de la biopsie liquide du cancer du sein.

Analyse géographique

L'Amérique du Nord a représenté 37,95 % des revenus en 2025, portée par les politiques Medicare qui remboursent la détection multi-cancer à 1 495 USD et étendent la couverture à la surveillance de la MRD dans le cancer colorectal, ouvrant la voie aux indications mammaires. Les orientations de la FDA approuvent le ctDNA pour le développement de médicaments au stade précoce, et les approbations de diagnostics compagnons pour les mutations PIK3CA renforcent la confiance des cliniciens. Plus de 12 000 oncologues ont intégré la biopsie liquide dans leur prise de décision, soulignant la généralisation clinique dans la région et ancrant le marché de la biopsie liquide du cancer du sein.

L'Europe se classe deuxième, bénéficiant de la certification au titre du Règlement relatif aux dispositifs médicaux de diagnostic in vitro qui permet à Guardant360 CDx de rapporter des profils de 74 gènes dans toute l'Union avec un délai de 7 jours. Les efforts d'harmonisation de la Société européenne de biopsie liquide rédigent des protocoles standardisés, tandis que les payeurs nationaux explorent les achats basés sur la valeur liés aux données de résultats. Les consortiums de recherche transfrontaliers augmentent les volumes d'échantillons pour les études de détection précoce, renforçant les preuves nécessaires à l'extension de la couverture. Cet environnement favorable fait progresser le marché de la biopsie liquide du cancer du sein en Europe.

L'Asie-Pacifique affiche la croissance projetée la plus rapide à un CAGR de 22,75 %. L'initiative génomique nationale du Japon analysera 100 000 génomes cancéreux, et les sociétés cliniques ont publié des recommandations pour les tests MRD qui encouragent la surveillance routinière du ctDNA. La Chine intègre les tests plasmatiques dans les programmes de médecine de précision provinciaux, soutenus par des quotas d'État pour le séquençage génomique. Les stratégies séquentielles tissu-plasma sont rentables dans les analyses de nombreux payeurs asiatiques, ouvrant des voies de remboursement. La forte densité de population et la hausse des revenus disponibles amplifient les perspectives de revenus pour le marché de la biopsie liquide du cancer du sein.

Le Moyen-Orient fait face à une adoption plus lente en raison d'une assurance inégale et d'une capacité limitée en laboratoires moléculaires. Pourtant, les États du Conseil de coopération du Golfe investissent dans des centres de tests BRCA et HER2, et certains systèmes privés au Brésil ont adopté la détection multi-cancer pour différencier leurs lignes de services oncologiques. Les partenariats avec des fournisseurs nord-américains établis assurent des transferts de technologie et des formations, étendant progressivement la portée du marché de la biopsie liquide du cancer du sein dans ces régions.

Paysage concurrentiel

La concurrence repose sur l'étendue des tests, la sensibilité analytique et les preuves cliniques plutôt que sur le prix seul. Guardant Health est en tête avec des tests cfDNA approuvés par la FDA couvrant plus de 80 gènes et dispose de données de survie étendues issues de l'étude GOZILA. Foundation Medicine s'appuie sur la distribution de Roche pour regrouper le profilage tissulaire et sanguin, séduisant les centres souhaitant un fournisseur unique. Illumina, Thermo Fisher Scientific et QIAGEN ajoutent des panels de biopsie liquide pour compléter le matériel de séquençage, soulignant la convergence de l'instrumentation et des tests cliniques sur le marché de la biopsie liquide du cancer du sein.

Les startups déploient l'IA pour réinterpréter les données brutes de séquençage, proposant une spécificité plus élevée dans les maladies au stade précoce. Exact Sciences est entré dans la MRD avec Oncodetect et prévoit un panel multi-cancer Cancerguard, signalant que les acteurs de grande envergure s'alignent derrière la surveillance longitudinale[3]Exact Sciences, "Exact Sciences lance le test de maladie résiduelle moléculaire Oncodetect," exactsciences.com. Les partenariats stratégiques se multiplient : Guardant et ConcertAI intègrent des flux de données cliniques, tandis que les laboratoires de référence concluent des accords de co-développement pour accélérer les dépôts réglementaires. Les fusions et transactions de licences se concentrent sur les kits d'isolation d'exosomes et le savoir-faire en séquençage de méthylation, enrichissant les pipelines technologiques sur l'ensemble du marché de la biopsie liquide du cancer du sein.

Les récits concurrentiels sont également centrés sur l'engagement des payeurs. Les entreprises disposant de dossiers d'économie de la santé solides obtiennent un référencement formulaire plus rapide. Celles capables de négocier le statut ADLT ou des codes tarifaires nationaux bénéficient d'un pouvoir de fixation des prix durable. Il en résulte un paysage modérément concentré où les grandes entreprises combinent une intensité de R&D à deux chiffres avec des réseaux de commercialisation couvrant les canaux académiques, hospitaliers et de laboratoires de référence, soutenant la croissance durable du marché de la biopsie liquide du cancer du sein.

Leaders du secteur de la biopsie liquide du cancer du sein

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

QIAGEN N.V.

Illumina Inc.

Guardant Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Guardant Health a publié les résultats de la Phase III SERENA-6 montrant une réduction de 56 % de la progression de la maladie lorsque le camizestrant a été initié suite à la détection de la mutation ESR1 par Guardant360 CDx.

- Avril 2025 : Guardant Health a lancé Guardant360 Tissue, offrant un profilage multi-omique de 742 gènes ADN et 367 gènes ARN en utilisant moins de lames que les tests tissulaires standard.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la biopsie liquide du cancer du sein comme tout service analytique ou kit qui détecte, dénombre ou caractérise le matériel dérivé de tumeurs circulantes provenant de tumeurs malignes du sein dans des biofluides facilement accessibles (principalement le sang et le plasma) à des fins de dépistage, de diagnostic, de sélection thérapeutique, de suivi de la maladie résiduelle minimale et de surveillance des récidives. L'univers couvre les réactifs, les instruments et les services de tests externalisés qui reposent sur des biomarqueurs tels que le cfDNA/ctDNA, les cellules tumorales circulantes et les vésicules extracellulaires.

Exclusion du périmètre : Les biopsies tissulaires par carotte, à l'aiguille fine ou chirurgicales, ainsi que les tests liquides destinés uniquement aux cancers non mammaires, restent en dehors de nos chiffres.

Aperçu de la segmentation

- Par biomarqueurs circulants

- Cellules tumorales circulantes (CTC)

- ADN acellulaire circulant (cfDNA) / ctDNA

- Vésicules extracellulaires (VE) / Exosomes

- Autres biomarqueurs (miARN, protéines)

- Par produit et service

- Kits de réactifs et consommables

- Instruments et logiciels

- Services (tests, données)

- Par technologie

- Séquençage de nouvelle génération (NGS)

- PCR numérique / en gouttelettes

- Autres technologies (micropuces, Nanopore)

- Par application

- Diagnostics

- Pronostic et surveillance de la récidive

- Sélection thérapeutique / Diagnostic compagnon

- Maladie résiduelle minimale (MRD)

- Par utilisateur final

- Laboratoires de référence

- Laboratoires hospitaliers et de médecins

- Centres académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pathologistes moléculaires, des cliniciens en oncologie, des responsables de laboratoires de référence et des spécialistes du remboursement en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de valider les courbes d'adoption, l'utilisation des kits par parcours patient et les hypothèses d'érosion des prix, tandis que les enquêtes auprès des responsables des achats ont permis de clarifier les répartitions des achats entre les consommables et l'externalisation des services.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques quantifiant la charge de morbidité et les volumes de tests, tels que les fichiers d'incidence Globocan de l'OMS, les registres CDC et NCI-SEER, et les comptes de santé d'Eurostat. Des associations professionnelles telles que le College of American Pathologists, l'American Clinical Laboratory Association et la European Federation of Clinical Chemistry ont fourni des ratios de débit de laboratoire et des taux de consommation de réactifs. L'intelligence brevets de Questel et les rapports 10-K des entreprises dans D&B Hoovers nous ont aidés à établir des prix de vente moyens de référence. Des articles sélectionnés évalués par des pairs sur la sensibilité des tests cfDNA issus de PubMed ont comblé les lacunes en matière d'efficacité technologique. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont alimenté la collecte de données, les recoupements et la mise en contexte.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante en partant des pools de cancers du sein incidents et prévalents, en superposant la pénétration des tests de biopsie liquide par ligne de soins, et en multipliant par des points de prix moyens spécifiques à chaque région que nous avons corroborés par des consolidations ascendantes sélectives des revenus des principaux fournisseurs. Les variables clés comprennent l'incidence des nouveaux cas, les évolutions des recommandations de dépistage, l'étendue de la couverture de remboursement, les trajectoires des prix des kits et les taux d'utilisation liés aux délais d'exécution. Une régression multivariée a aligné l'adoption historique sur les évolutions de ces facteurs et alimente notre prévision ARIMA qui projette les valeurs de 2025 à 2030, avec un comblement des lacunes par des proxies prix-volume de référence lorsque les données discrètes étaient rares.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision interne, des contrôles d'anomalies par rapport aux signaux externes du marché et une réconciliation avec les retours d'experts récents avant validation. Les mises à jour ont lieu annuellement, et une actualisation intermédiaire est déclenchée lorsque des approbations réglementaires, des modifications importantes de recommandations cliniques ou des opérations de fusions-acquisitions affectent matériellement les données de référence.

Pourquoi notre référence du marché de la biopsie liquide du cancer du sein est fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des paniers de biomarqueurs différents, supposent des rythmes de pénétration des tests variés ou actualisent leurs modèles à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent l'inclusion divergente des tests développés en laboratoire, les seuils alternatifs de conversion des devises et les courbes d'adoption du remboursement optimistes par rapport aux courbes conservatrices. Le cycle rigoureux de Mordor, son périmètre transparent et sa validation à double voie tempèrent à la fois la surestimation et la sous-estimation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,50 Md USD (2025) | Mordor Intelligence | - |

| 1,26 Md USD (2025) | Global Consultancy A | Inclut les tests non invasifs pour plusieurs tumeurs solides, suppose une tarification mondiale uniforme |

| 1,34 Md USD (2024) | Industry Portal B | Utilise uniquement les revenus déclarés par les sociétés cotées, exclut les laboratoires hospitaliers internes |

| 0,23 Md USD (2025) | Regional Consultancy C | Comptabilise uniquement les kits de dépistage à base de sang, omet les revenus des services et les diagnostics compagnons ctDNA |

Pris ensemble, la comparaison montre que lorsque l'étendue du périmètre, la normalisation des prix et la cadence d'actualisation sont harmonisées, notre référence se situe à mi-chemin entre les estimations agressives et les estimations étroites, offrant aux décideurs un point de départ équilibré et reproductible.

Questions clés auxquelles le rapport répond

Qu'est-ce qu'une biopsie liquide du cancer du sein et à quelle vitesse le marché croît-il ?

Une biopsie liquide du cancer du sein est un test sanguin qui suit l'ADN tumoral circulant, les cellules tumorales ou les biomarqueurs d'exosomes pour guider le diagnostic et le traitement ; le marché mondial devrait s'étendre de 500 millions USD en 2025 à 1,58 milliard USD d'ici 2031, reflétant un CAGR de 21,10 %.

Quelle plateforme de biomarqueurs circulants domine actuellement l'utilisation clinique de routine ?

Les tests d'ADN acellulaire circulant et de ctDNA sont en tête, représentant 42,65 % des revenus mondiaux en 2025 grâce à de multiples diagnostics compagnons approuvés par la FDA et une forte validité analytique.

Comment les payeurs de soins de santé influencent-ils l'adoption de la biopsie liquide dans la prise en charge du cancer du sein ?

Les payeurs nord-américains remboursent les tests de détection multi-cancer à 1 495 USD par échantillon et ont commencé à couvrir la surveillance de la maladie résiduelle minimale, accélérant l'adoption par les médecins et la traction commerciale.

Pourquoi les laboratoires de référence croissent-ils plus vite que les sites de tests hospitaliers ?

Les flux de travail multi-omiques sophistiqués et les analyses par IA dépassent les capacités de la plupart des hôpitaux, incitant les prestataires à externaliser ; les laboratoires de référence devraient progresser à un CAGR de 22,95 % jusqu'en 2031.

Quelles tendances technologiques les dirigeants doivent-ils surveiller d'ici 2031 ?

Le séquençage de nouvelle génération reste l'outil de référence, mais la PCR numérique en gouttelettes progresse à un CAGR de 24,18 % pour la détection ultra-sensible des mutations, tandis que les panels multi-omiques pilotés par l'IA promettent une identification plus précoce des rechutes.

Dernière mise à jour de la page le: