Taille et part du marché des essais au feu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

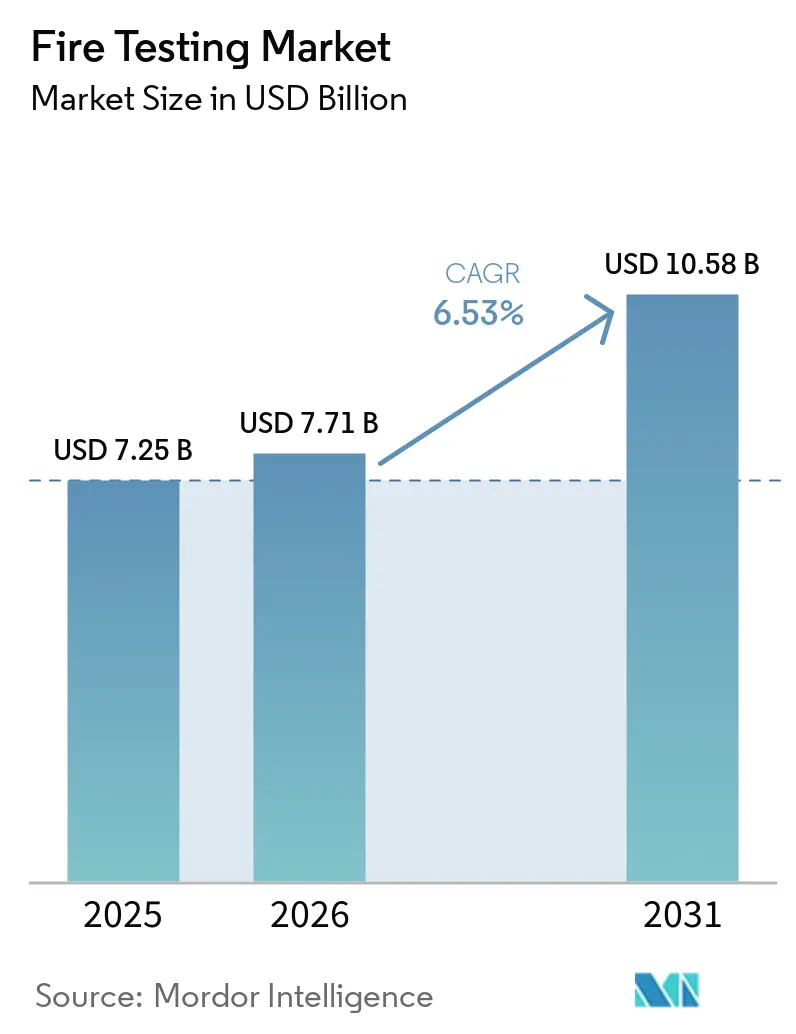

| Taille du Marché (2026) | 7.71 Milliards de dollars |

| Taille du Marché (2031) | 10.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais au feu par Mordor Intelligence

La taille du marché des essais au feu devrait passer de 7,25 milliards USD en 2025 à 7,71 milliards USD en 2026 et devrait atteindre 10,58 milliards USD d'ici 2031, à un TCAC de 6,53 % sur la période 2026-2031. Le marché des essais au feu est soutenu par des réglementations de sécurité plus strictes, des pipelines de construction actifs et de nouveaux besoins de validation incendie liés à l'électrification des transports. La demande est également maintenue par les décisions privées de contrôle des risques, car les assureurs, les prêteurs et les promoteurs exigent de plus en plus une certification tierce avant de souscrire ou d'approuver des projets. Cela rend le marché des essais au feu plus résilient qu'une activité purement cyclique liée à la construction, car la demande de conformité provient désormais à la fois de la réglementation et des fournisseurs de capitaux. La concurrence reste intense, mais les grands groupes accrédités renforcent leur position en proposant des essais multi-normes à travers les régions et en se développant par acquisitions et nouvelles capacités de laboratoire. La principale opportunité réside dans les besoins à croissance plus rapide autour de la toxicité des fumées, des systèmes de batteries et des flux de travail basés sur la simulation, tandis que le principal risque opérationnel reste la pénurie de capacité accréditée de fournaises à grande échelle.

Principaux enseignements du rapport

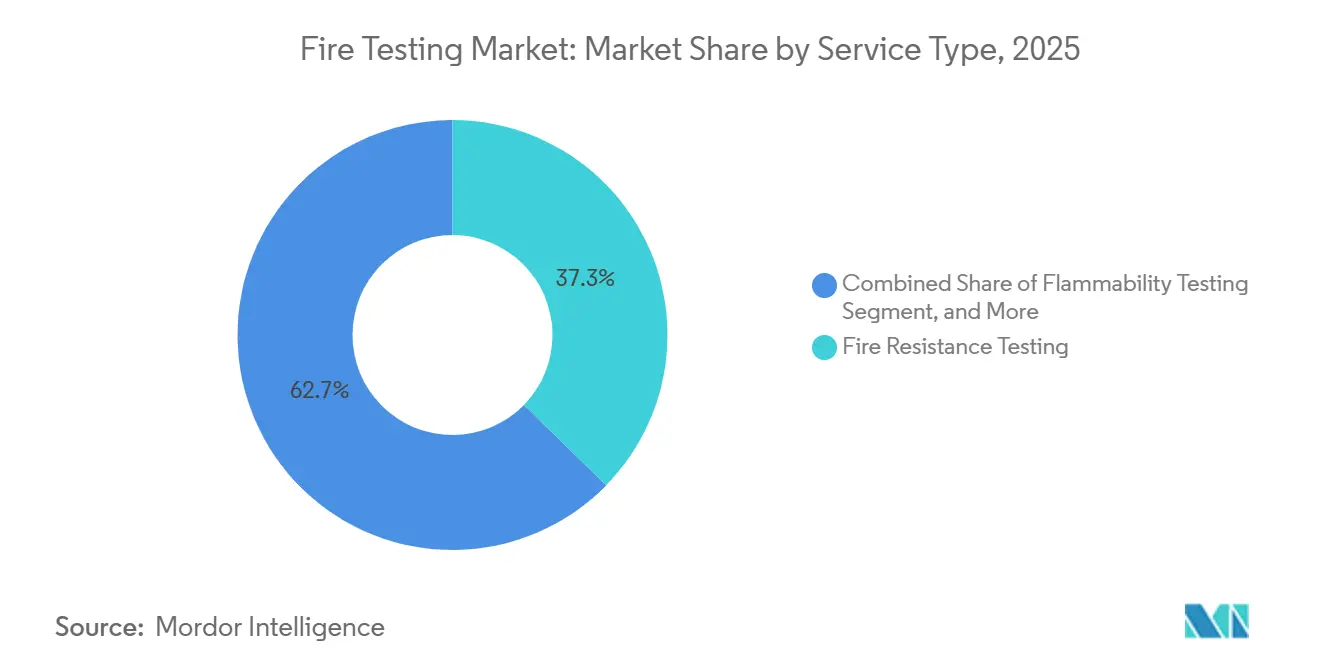

- Par type de service, les essais de résistance au feu représentaient 37,32 % de la part du marché des essais au feu en 2025, tandis que les essais de fumée et de toxicité devraient progresser à un TCAC de 7,27 % jusqu'en 2031.

- Par méthode d'essai, les essais en fournaise à grande échelle représentaient 40,51 % de la taille du marché des essais au feu en 2025, tandis que la simulation informatique et la modélisation devraient croître à un TCAC de 7,41 % jusqu'en 2031.

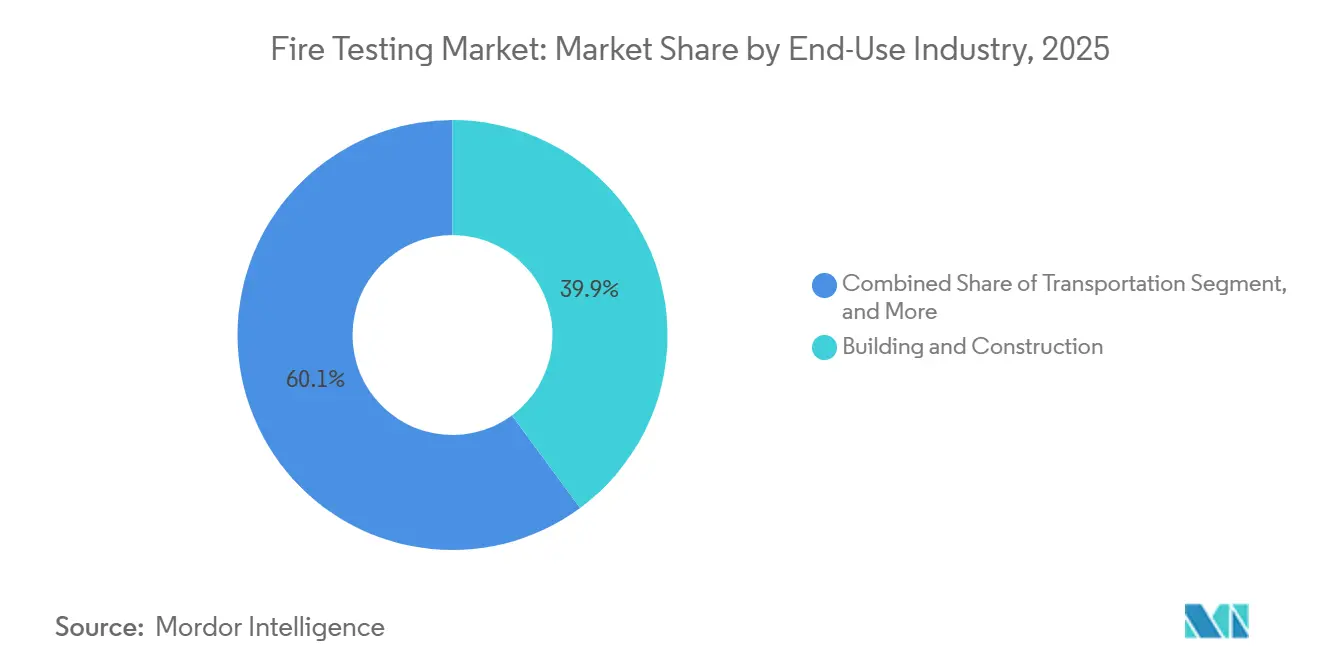

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 39,88 % de la taille du marché des essais au feu en 2025, tandis que le transport devrait enregistrer le TCAC le plus élevé à 7,11 % jusqu'en 2031.

- Par type de matériau/échantillon, les composants structurels représentaient 30,23 % de la taille du marché des essais au feu en 2025, tandis que les polymères et plastiques devraient enregistrer le TCAC le plus élevé à 6,71 % jusqu'en 2031.

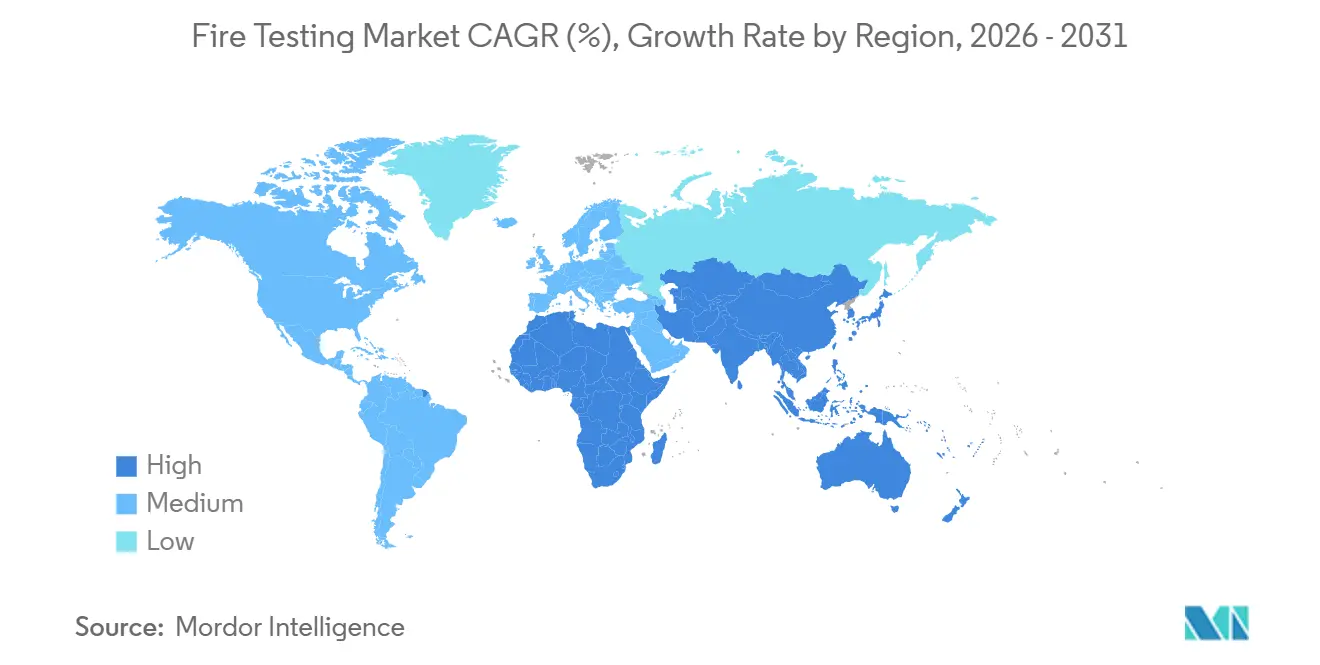

- Par géographie, l'Amérique du Nord détenait 32,95 % de la part du marché des essais au feu en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des essais au feu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations plus strictes en matière de sécurité incendie et application des codes | +2.0% | Mondial, gains précoces dans l'UE, l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Hausse de l'activité de construction et de rénovation des infrastructures | +1.5% | Mondial, concentré en APAC, Amérique du Nord et Moyen-Orient | Long terme (≥ 4 ans) |

| Besoins accrus de validation de la sécurité incendie dans les systèmes automobiles et de transport | +1.1% | Mondial, concentré en Chine, dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Externalisation croissante des essais au feu accrédités par des tiers | +0.9% | Mondial, concentré dans les pôles de fabrication APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| L'édition 5 de la norme UL 9540A élargissant le champ des essais au feu des systèmes de stockage d'énergie par batterie | +0.6% | Amérique du Nord et APAC, débordement vers l'UE | Court terme (≤ 2 ans) |

| Évolution du Royaume-Uni vers des essais de systèmes basés sur les normes EN pour les assemblages de murs extérieurs | +0.3% | UE et Royaume-Uni, débordement vers les marchés du Commonwealth | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes en matière de sécurité incendie et application des codes

Des règles incendie plus strictes en Amérique du Nord, en Europe et en Asie-Pacifique restent la force structurelle la plus puissante soutenant le marché des essais au feu. L'édition 2026 de la NFPA 855 impose désormais des essais au feu à grande échelle conformément à la norme ANSI/CAN/UL 9540A pour les systèmes de stockage d'énergie par batterie, ce qui pousse les acheteurs vers une validation au niveau de l'installation plutôt que des vérifications plus étroites au niveau du produit.[1]UL Solutions, "Codes d'installation et exigences pour les systèmes de stockage d'énergie," UL Solutions, ul.com L'Europe a également renforcé les règles de classification au feu et de résistance au feu pour les produits de construction par le biais de règlements délégués mis à jour liés au cadre du Règlement sur les produits de construction.[2]Conseil de l'Union européenne, "Règlement délégué de la Commission sur les classes de résistance au feu pour les produits de construction," Conseil de l'Union européenne, data.consilium.europa.eu La norme ISO 834-1:2025 a mis à jour les exigences générales pour les essais de résistance au feu en mai 2025, ce qui signifie que les laboratoires et les fabricants doivent s'aligner sur des procédures révisées, des vérifications d'instrumentation et des pratiques de rapport. La norme ISO/IEC 17025 reste la norme d'accréditation de référence, de sorte que les laboratoires sans accréditation reconnue ne peuvent pas émettre de résultats d'essais ayant une valeur réglementaire dans de nombreuses applications. Cette combinaison soutient une demande stable et une tarification plus ferme, car le marché des essais au feu dépend de plus en plus de preuves de performance documentées plutôt que de simples déclarations basées sur des listes de contrôle.

Hausse de l'activité de construction et de rénovation des infrastructures

La hausse des travaux de construction et de rénovation soutient la demande sur l'ensemble du marché des essais au feu, mais les projets de rénovation créent une charge de travail différente de celle des nouveaux bâtiments. Les tours existantes, les immeubles résidentiels et les propriétés commerciales nécessitent souvent des essais approfondis lorsque les systèmes de bardage, les cloisons, les portes, les revêtements ou les ensembles d'isolation sont modifiés. Le rapport de la phase 2 de l'enquête sur la tour Grenfell, publié en septembre 2024, a mis en évidence des défaillances systémiques dans les essais au feu des murs extérieurs et a intensifié l'activité de remédiation au Royaume-Uni. Ce changement a accru la demande d'évaluation des systèmes de façade à grande échelle, notamment là où les propriétaires et les régulateurs souhaitent désormais la preuve que les performances du système reflètent les conditions réelles d'installation plutôt que des affirmations isolées sur les matériaux. Le cadre révisé de l'UE pour les produits de construction soutient également une demande d'essais récurrente, car les fabricants cherchent à maintenir la conformité pour les produits marqués CE. L'acquisition de TESIS au Brésil par Intertek en mai 2025 a montré que les grands groupes d'essais, d'inspection et de certification voient la demande d'essais liée à la construction en Amérique du Sud comme une opportunité de croissance durable à long cycle plutôt qu'un rebond éphémère.

Besoins accrus de validation de la sécurité incendie dans les systèmes automobiles et de transport

L'électrification des transports crée une nouvelle couche de demande pour le marché des essais au feu dans les véhicules routiers, les systèmes ferroviaires, le fret aérien et les applications maritimes. Les exigences ferroviaires ont été davantage formalisées avec la publication de la norme ISO 9828-1:2025, qui a établi un cadre de première édition pour la protection contre l'incendie sur les véhicules ferroviaires et a augmenté le travail de requalification pour les fournisseurs et les fabricants de matériel roulant. Le fret aérien est également soumis à des exigences de performance plus strictes après que la norme ISO 19281:2025 a mis à jour les exigences de conception, de performance et d'essai pour les conteneurs résistants au feu utilisés dans les compartiments des aéronefs civils de transport. La demande maritime est également en expansion car les modifications de la résolution de l'OMI entrées en vigueur en janvier 2026 ont ajouté de nouvelles exigences de détection d'incendie et ont restreint les mousses d'extinction contenant du PFOS. La validation des systèmes de batteries devient un segment de croissance particulièrement important, et le lancement en 2025 par DEKRA de son centre d'essais de batteries au Lausitzring reflète le besoin de capacités dédiées aux emballements thermiques et à la propagation des incendies. Ces évolutions sont importantes car le marché des essais au feu n'est plus uniquement lié aux bâtiments, les systèmes de mobilité nécessitant désormais une validation en plusieurs étapes pour les cellules, les packs, les boîtiers et les assemblages complets.

Externalisation croissante des essais au feu accrédités par des tiers

Les fabricants externalisent une part plus importante de leurs travaux de conformité à des spécialistes accrédités, ce qui continue d'élargir la base adressable du marché des essais au feu. L'économie devient de plus en plus difficile à justifier pour les installations internes, car les coûts d'équipement, de personnel, de maintenance et d'accréditation ne cessent d'augmenter à mesure que les périmètres d'essai s'élargissent. SGS a élargi son périmètre d'essais au feu accrédité ISO/IEC 17025 à Farmingdale, New York, en février 2024, en ajoutant des capacités d'inflammabilité pour l'aviation, les textiles et les matériaux de construction. Cette tendance à l'externalisation est particulièrement visible dans les pôles de fabrication APAC, où les exportateurs ont souvent besoin d'une conformité parallèle aux cadres GB, IEC et UL pour servir des clients multi-régions. SGS a renforcé cette orientation en finalisant son acquisition d'Applied Technical Services pour 460 millions USD en janvier 2026, ce qui a ajouté des capacités spécialisées d'essais et de criminalistique en Amérique du Nord. Applus+ Laboratories a également montré comment l'investissement dans l'accréditation peut débloquer une demande transfrontalière lorsque son laboratoire d'essais au feu de Guadalajara a obtenu la reconnaissance ENAC ISO/IEC 17025 et renforcé sa position auprès des autorités du marché du Golfe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et complexité des essais de conformité à grande échelle | -1.3% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Manque d'harmonisation des normes entre laboratoires | -0.9% | Mondial, particulièrement entre l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Perte de capacité d'essais au feu en Australie suite à la fermeture du CSIRO North Ryde | -0.4% | Australie, débordement vers l'APAC et la Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Lacunes normatives dans le calfeutrage coupe-feu, le bois de structure et la toxicité des fumées | -0.3% | Mondial, particulièrement dans l'UE, le Royaume-Uni et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité des essais de conformité à grande échelle

Les travaux de conformité à grande échelle restent le frein opérationnel le plus évident sur le marché des essais au feu, car les prestataires et les clients font face à des coûts élevés en capital et en préparation. La 6e édition de la norme ANSI/CAN/UL 9540A, publiée en mars 2026, a introduit des essais de déflagration à grande échelle obligatoires en vertu de l'annexe C pour les scénarios de stockage d'énergie par batterie où la conception du boîtier et la composition des gaz créent un risque d'explosion. SGS a noté en mai 2026 que la nouvelle édition fait également de la modélisation CFD en phase précoce un prérequis pratique pour certains programmes, ce qui ajoute du temps de planification avant même qu'un essai physique puisse être réservé.[3]SGS, "Naviguer dans le changement : mises à jour techniques clés de la 6e édition de la norme UL 9540A," SGS, sgs.com La charge de coûts est encore plus lourde lorsque les fabricants ont besoin de grandes fournaises, d'une instrumentation avancée, de plusieurs maquettes et d'une vérification répétée de la configuration. Les files d'attente de certification dans plusieurs grands marchés s'étendent déjà sur plusieurs années, ce qui signifie que les coûts de retard peuvent devenir presque aussi dommageables que la facture directe d'essais. Cette pression tend à favoriser les grands acteurs établis disposant de bilans plus solides et d'horizons de planification de produits plus longs, tandis que les challengers plus petits font face à un risque plus élevé de retards de commercialisation.

Manque d'harmonisation des normes entre laboratoires

Le manque d'harmonisation entre les laboratoires et les juridictions continue de ralentir le marché des essais au feu, car un résultat accepté ne se transfère souvent pas proprement dans une autre région. L'Accréditation européenne a travaillé à aligner la manière dont la norme EN ISO/IEC 17025 est appliquée aux travaux de classification au feu et d'application étendue, mais la nécessité de cet effort montre à quel point l'interprétation est restée fragmentée.[4]Accréditation européenne, "EN ISO/IEC 17025 pour les laboratoires d'essais au feu," Accréditation européenne, european-accreditation.org Les normes UL nord-américaines, les méthodes EN européennes et les approches GB chinoises utilisent souvent des règles différentes de préparation des éprouvettes, des courbes de température, des géométries et des logiques de réussite/échec. Ce problème est particulièrement aigu pour les câbles et fils, où les fabricants peuvent avoir besoin d'approbations séparées selon les normes IEC, UL et nationales chinoises pour servir les clients d'infrastructure dans plusieurs régions. Le même problème affecte les systèmes de façade, où les méthodes d'essai à grande échelle et les règles de classification diffèrent suffisamment pour que les programmes en double restent courants. En conséquence, les fabricants cherchant un accès mondial font souvent face à plusieurs programmes d'essais indépendants plutôt qu'à un seul dossier de preuves transférable, ce qui augmente à la fois les coûts et le délai de mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les essais de résistance au feu ancrent les revenus, les essais de fumée et de toxicité gagnent en urgence

Les essais de résistance au feu détenaient une part de 37,32 % du marché des essais au feu par type de service en 2025, ce qui confirme leur rôle d'exigence de base pour de nombreux produits de construction et systèmes de protection passive. Les travaux de résistance au feu restent centraux car les murs, planchers, portes, cloisons, colonnes et autres éléments structurels ne peuvent souvent pas être intégrés dans des projets réglementés sans validation reconnue en fournaise. La norme ISO 834-1:2025 a renforcé ce rôle central en mettant à jour la procédure d'essai mondiale pour les éléments de construction en mai 2025. Les essais d'inflammabilité sont restés le deuxième domaine de service le plus important car les textiles, les polymères, les câbles et les matériaux de construction nécessitent toujours un criblage de réaction pour les usages grand public et industriels. Les essais des systèmes de détection d'incendie connaissent également une demande plus forte de la part des centres de données, où les dispositions denses d'équipements nécessitent la preuve que les systèmes de détection et de suppression fonctionnent comme prévu dans des conditions thermiques et spatiales spécifiques.

Les essais de fumée et de toxicité devraient croître à un TCAC de 7,27 % de 2026 à 2031, ce qui en fait la ligne de service à la croissance la plus rapide sur le marché des essais au feu. Le Régulateur de la sécurité des bâtiments du Royaume-Uni a publié un examen majeur en septembre 2025 qui a mis en évidence l'écart entre la pratique réglementaire actuelle et les risques liés aux gaz de combustion créés par les polymères synthétiques utilisés dans les bâtiments modernes. Ce problème est encore plus visible dans le ferroviaire et les transports en commun, où les opérateurs ont longtemps traité la toxicité des fumées comme un problème pratique de sécurité même lorsque les règles nationales de construction étaient moins explicites. Il en résulte un schéma croissant de double essai pour les nouveaux matériaux, car les clients ont de plus en plus besoin à la fois de preuves de résistance au feu structurelle et d'une évaluation des gaz de combustion avant d'approuver un produit. La capacité spécialisée pour les essais de fumée et de toxicité ne s'adapte pas au même rythme, ce qui donne à ce sous-segment une position stratégique plus forte au sein du marché des essais au feu au cours des prochaines années.

Par méthode d'essai : les essais en fournaise à grande échelle maintiennent leur part, la simulation donne le rythme

Les essais en fournaise à grande échelle ont conservé une part de 40,51 % du segment des méthodes d'essai en 2025, ce qui montre que la validation physique reste la méthode centrale sur le marché des essais au feu. La plupart des codes de construction majeurs et des voies de certification exigent encore des preuves directes en fournaise pour les assemblages et les composants utilisés dans les structures occupées. Cette exigence crée une barrière à l'entrée élevée car les grandes fournaises accréditées nécessitent des budgets d'investissement importants, du personnel spécialisé et plusieurs orientations pour différentes catégories de produits. Le laboratoire de Birchwood Park de Warringtonfire, ouvert en janvier 2025 en tant qu'installation de 30 millions USD avec une capacité de fournaise majeure planifiée, a été conçu pour augmenter le débit de résistance au feu européen de 80 % par rapport à son ancienne opération de Holmesfield Road. Les essais à petite échelle et sur banc restent importants car le calorimètre à cône, le brûleur Bunsen et les méthodes connexes aident les fabricants à cribler les matériaux avant de passer à des programmes à grande échelle plus coûteux.

La simulation informatique et la modélisation devraient enregistrer le TCAC le plus rapide à 7,41 % de 2026 à 2031 au sein du segment des méthodes d'essai. Le Southwest Research Institute a montré comment la modélisation CFD des incendies peut réduire les itérations d'essais coûteuses en identifiant les schémas de danger avant le début de la validation physique complète. Ce rôle devient plus formel dans les flux de travail de certification car la 6e édition de la norme UL 9540A fait de la modélisation en phase précoce une partie pratique de la préparation aux risques de déflagration à grande échelle pour certains programmes de stockage d'énergie par batterie. Les essais de réaction au feu restent la plus petite catégorie de méthodes par chiffre d'affaires, mais ils gagnent du terrain dans les applications de câbles et de meubles, car la classification volontaire est de plus en plus utilisée comme signal d'entrée sur le marché. Au sein du secteur des essais au feu, le mix de méthodes évolue d'une validation uniquement physique vers des programmes hybrides qui utilisent la simulation pour améliorer la planification, les choix de conception et les taux de réussite au premier essai.

Par secteur d'utilisation finale : le bâtiment et la construction dominent la part, le transport progresse le plus vite

Le bâtiment et la construction représentaient une part de 39,88 % du marché des essais au feu par secteur d'utilisation finale en 2025, ce qui le maintient nettement en tête des autres centres de demande. Ce leadership reflète le fait que les codes de construction intègrent les essais au feu dans un très large éventail de projets résidentiels, commerciaux et d'infrastructure publique. La demande évolue également en qualité car les programmes de rénovation génèrent désormais d'importants volumes d'essais sur les marchés où les actifs plus anciens ne répondent plus aux attentes actuelles en matière de sécurité. Le cadre révisé du Règlement européen sur les produits de construction continue de soutenir les essais conformes aux normes EN de manière récurrente, car les fabricants maintiennent ou mettent à jour la qualification de leurs produits pour les voies liées au marquage CE. L'électronique et l'électricité, la fabrication industrielle et le pétrole et gaz restent des utilisateurs intermédiaires solides, avec une demande davantage liée aux cycles de certification et aux revues de sécurité des installations qu'aux vagues de construction projet par projet.

Le transport devrait être le secteur d'utilisation finale à la croissance la plus rapide avec un TCAC de 7,11 % de 2026 à 2031, ce qui en fait le segment d'expansion le plus évident sur le marché des essais au feu. La validation des véhicules électriques à batterie est une part majeure de ce changement, car les régulateurs et les fabricants évoluent vers des preuves de sécurité plus strictes en matière de propagation thermique et au niveau du pack. Le Groupe de travail des Nations Unies sur la sécurité passive a fait avancer des amendements au Règlement technique mondial n° 20 qui ajoutent de nouveaux détails de protocole pour les essais de sécurité des véhicules électriques. Le centre d'essais de batteries de DEKRA, entré en service en 2025, illustre comment les prestataires investissent dans des capacités dédiées à cette charge de travail. La demande ferroviaire est également en hausse après la norme ISO 9828-1:2025, tandis que l'aviation conserve un créneau plus petit mais à haute valeur ajoutée grâce à la norme ISO 19281:2025 et son accent sur les conteneurs de fret résistants au feu.

Par type de matériau/échantillon : les composants structurels en tête, les revêtements de protection contre l'incendie gagnent en pertinence stratégique

Les composants structurels représentaient une part de 30,23 % du type de matériau et d'échantillon sur le marché mondial des essais au feu. Leur position de leader reflète la nécessité obligatoire de classer les murs, planchers, colonnes, poutres et assemblages composites dans le cadre des principaux cadres réglementaires. La série ISO 834 mise à jour, y compris la norme ISO 834-7:2025 pour les colonnes, montre que les essais au feu structurels restent actifs à mesure que les méthodes de construction et les combinaisons de matériaux continuent d'évoluer. Les revêtements de protection contre l'incendie deviennent de plus en plus importants sur le plan stratégique car les systèmes intumescents et réactifs sont désormais spécifiés dans les bâtiments, les actifs offshore, le matériel roulant et les boîtiers de batteries. Le repositionnement de Holmesfield Road par Warringtonfire en tant que centre d'activités de réaction au feu à plus petite échelle soutient également un débit plus spécialisé pour les revêtements et les produits connexes.

Les polymères et plastiques représentent la plus grande opportunité de croissance avec un TCAC de 6,71 % dans ce mix de matériaux car ils se répandent dans la construction, la mobilité électrique et l'électronique grand public, où le comportement à la combustion doit être caractérisé avec soin. Les câbles et fils restent l'un des domaines de conformité les plus complexes car ils nécessitent souvent un alignement parallèle avec les exigences IEC, EN, UL et nationales. Le cadre CPR de l'UE maintient les essais de câbles actifs grâce aux exigences de classification EN 13501-6 pour les produits utilisés dans les ouvrages de construction. Les tissus et textiles continuent de générer une demande routinière dans les applications aéronautiques, ferroviaires, maritimes et de mobilier, où la performance au feu reste une exigence d'approbation récurrente. Au sein du secteur des essais au feu, ce mix de matériaux montre que la croissance se répand des assemblages structurels traditionnels vers les matériaux d'ingénierie dont le comportement en termes de fumée, de dégagement de chaleur et de propagation de surface ne peut plus être traité comme une question secondaire.

Analyse géographique

L'Amérique du Nord détenait 32,95 % du marché mondial des essais au feu en 2025, ce qui en faisait le plus grand contributeur régional. Les États-Unis soutiennent cette position grâce à un cadre dense de codes NFPA, de normes UL et du Code international du bâtiment qui crée des obligations d'essais récurrentes dans les bâtiments, l'industrie et les transports. Le Canada ajoute une demande stable grâce aux normes et voies de certification liées au CSA, tandis que le Mexique bénéficie de l'expansion manufacturière liée à la délocalisation de proximité et aux besoins de conformité associés. DEKRA Certification Inc. a reçu la reconnaissance de l'OSHA pour 32 normes d'essai supplémentaires à compter du 31 décembre 2025, ce qui montre à quel point les organismes accrédités se font concurrence pour élargir leur périmètre reconnu dans la région. L'Amérique du Nord est également à l'avant-garde de la demande d'essais de stockage d'énergie par batterie après que la NFPA 855 a intégré les essais au feu à grande échelle dans la voie du code d'installation pour 2026.

L'Europe est restée l'un des clusters de laboratoires les plus développés au sein du marché des essais au feu, même si une part régionale n'a pas été divulguée dans les données d'entrée. L'Allemagne, le Royaume-Uni et la France forment les principaux marchés nationaux car les voies de produits liées au marquage CE et les méthodes basées sur les normes EN créent un environnement d'essais dense. Le rapport de la phase 2 de l'enquête sur la tour Grenfell a accéléré la demande d'essais des systèmes de murs extérieurs et de façades au Royaume-Uni, et cet effet s'est répercuté à la fois sur les activités BS 8414 et liées aux normes EN. L'Europe bénéficie également d'une concentration relativement élevée de laboratoires accrédités, ce qui l'aide à servir à la fois la conformité nationale et la qualification transfrontalière des produits. L'Amérique du Sud reste une base régionale plus petite, mais le Brésil se distingue comme le principal ancrage de croissance après qu'Intertek est entré sur le marché grâce à son acquisition de TESIS à São Paulo en mai 2025.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des essais au feu avec un TCAC de 7,35 % de 2026 à 2031. La Chine, l'Inde, le Japon, la Corée du Sud et les économies d'Asie du Sud-Est renforcent toutes leurs règles de construction tout en élargissant la demande de certification liée à la fabrication, ce qui soutient la croissance dans tous les types de services. L'Australie fait face à une contrainte de capacité à court terme à mesure que la consolidation du CSIRO North Ryde progresse, et Jensen Hughes est bien placé pour capter la demande redirigée après avoir rebaptisé l'ancienne activité Warringtonfire Australia fin 2024. La région Moyen-Orient et Afrique reste liée aux programmes de construction du CCG, où les projets Vision 2030 de l'Arabie saoudite et les développements de villes intelligentes des Émirats arabes unis continuent d'exiger la conformité aux normes internationales et référencées par le Golfe.

Paysage concurrentiel

Le marché des essais au feu présente une consolidation modérée au sommet, où un groupe limité de grands prestataires d'essais, d'inspection et de certification se dispute les programmes accrédités les plus complexes. Intertek Group plc, SGS SA, Bureau Veritas, UL LLC, Element Materials Technology, TÜV SÜD et TÜV Rheinland forment le niveau supérieur le plus visible pour les essais multi-normes. Leur avantage provient moins du simple nombre de laboratoires que de l'étendue de l'accréditation, de la couverture géographique et de la capacité à regrouper les essais avec la certification et des services d'essais, d'inspection et de certification plus larges. Element Materials Technology illustre clairement ce modèle en exploitant Warringtonfire comme une marque spécialisée dans les essais au feu tout en utilisant une plateforme d'essais, d'inspection et de certification plus large pour servir les clients de la construction et des infrastructures. La conformité à la norme ISO/IEC 17025 reste l'exigence concurrentielle de base, mais la taille compte car les clients préfèrent de plus en plus les prestataires capables de gérer plusieurs juridictions et lignes de service au travers d'une relation unique.

L'expansion stratégique est restée active sur le marché des essais au feu. SGS a finalisé son acquisition d'Applied Technical Services pour 460 millions USD en janvier 2026, ce qui a renforcé son empreinte d'essais en Amérique du Nord et ajouté une profondeur technique dans les services spécialisés. Intertek s'est développé dans le secteur des essais de produits de construction au Brésil grâce à son acquisition de TESIS pour 120 millions USD en mai 2025, ce qui lui a donné une présence directe sur le plus grand marché de construction d'Amérique du Sud. L'investissement de Warringtonfire à Birchwood Park et la demande d'avril 2026 de TÜV SÜD America pour une reconnaissance NRTL OSHA plus large montrent que la capacité physique et le périmètre de certification restent des leviers concurrentiels centraux.

Des espaces blancs existent encore dans trois domaines : la modélisation basée sur la performance intégrée directement à la planification des essais physiques, les chimies de batteries avancées au-delà des lithium-ion traditionnels, et la capacité accréditée insuffisante dans certaines parties de l'Asie du Sud-Est et de l'Afrique subsaharienne. Ces lacunes sont importantes car les clients souhaitent de plus en plus une conception de programme plus rapide, moins d'itérations échouées et un seul prestataire capable de combiner l'analyse numérique avec des essais en fournaise ou de propagation réservés. Le Southwest Research Institute occupe une position distincte dans ce paysage car sa structure à but non lucratif et sa solide capacité de modélisation CFD des incendies en font une alternative crédible pour les programmes de défense, gouvernementaux et de matières dangereuses techniquement complexes. Même avec la consolidation au sommet, le marché des essais au feu comprend encore une longue traîne de laboratoires régionaux et de spécialistes, ce qui maintient une concurrence active en dessous du niveau de tête.

Leaders du secteur des essais au feu

Intertek Group plc

SGS SA

UL LLC

Applus+ Laboratories

Bureau Veritas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SGS a publié des orientations techniques détaillées sur les mises à jour clés de la 6e édition de la norme UL 9540A pour les systèmes de stockage d'énergie par batterie, notamment la transition de l'annexe C, les essais de déflagration à grande échelle, du statut informatif au statut obligatoire et la nouvelle exigence de priorité passive pour les systèmes extérieurs montés au sol, établissant la position consultative de SGS avant la concentration de la demande liée au cycle de conformité NFPA 855 de 2026.

- Avril 2026 : TÜV SÜD America, Inc. a soumis une demande à l'OSHA pour l'extension de sa reconnaissance NRTL, ciblant un périmètre plus large de certification de sécurité des produits sur le marché nord-américain afin de concurrencer plus directement UL LLC et DEKRA dans les programmes de certification multi-normes aux États-Unis.

- Mars 2026 : UL Standards and Solutions a publié la 6e édition de la norme ANSI/CAN/UL 9540A, remplaçant l'édition 5 de mars 2025, avec un essai au feu à grande échelle obligatoire pour les systèmes de stockage d'énergie par batterie non résidentiels en vertu de la section 10 et des essais de déflagration à grande échelle obligatoires en vertu de l'annexe C, s'alignant sur l'édition 2026 de la NFPA 855 pour la validation de la sécurité au niveau de l'installation.

- Janvier 2026 : SGS a finalisé son acquisition d'Applied Technical Services, ATS, une entreprise nord-américaine spécialisée dans les essais, l'inspection, l'étalonnage et la criminalistique, avec environ 2 100 employés et un chiffre d'affaires projeté de 460 millions USD en 2026, atteignant environ 80 % de l'objectif déclaré de SGS de plus que doubler ses ventes en Amérique du Nord d'ici 2027.

Périmètre du rapport mondial sur le marché des essais au feu

Le marché des essais au feu est segmenté par type de service (essais de résistance au feu, essais d'inflammabilité, essais de fumée et de toxicité, essais des systèmes de détection d'incendie, et autres types de services), méthode d'essai (essais en fournaise à grande échelle, essais à petite échelle et sur banc, simulation informatique et modélisation, et essais de réaction au feu), secteur d'utilisation finale (bâtiment et construction, transport (automobile, aérospatiale, ferroviaire et maritime), électronique et électricité, fabrication industrielle, biens de consommation et mobilier, pétrole et gaz et mines, autres secteurs d'utilisation finale), type de matériau/échantillon (composants structurels, revêtements de protection contre l'incendie, câbles et fils, tissus et textiles, polymères et plastiques, et autres types de matériaux/échantillons), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Essais de résistance au feu |

| Essais d'inflammabilité |

| Essais de fumée et de toxicité |

| Essais des systèmes de détection d'incendie |

| Autres types de services |

| Essais en fournaise à grande échelle |

| Essais à petite échelle et sur banc |

| Simulation informatique et modélisation |

| Essais de réaction au feu |

| Bâtiment et construction | |

| Transport | Automobile |

| Aérospatiale | |

| Ferroviaire | |

| Maritime | |

| Électronique et électricité | |

| Fabrication industrielle | |

| Biens de consommation et mobilier | |

| Pétrole et gaz et mines | |

| Autres secteurs d'utilisation finale |

| Composants structurels |

| Revêtements de protection contre l'incendie |

| Câbles et fils |

| Tissus et textiles |

| Polymères et plastiques |

| Autres types de matériaux/échantillons |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Essais de résistance au feu | ||

| Essais d'inflammabilité | |||

| Essais de fumée et de toxicité | |||

| Essais des systèmes de détection d'incendie | |||

| Autres types de services | |||

| Par méthode d'essai | Essais en fournaise à grande échelle | ||

| Essais à petite échelle et sur banc | |||

| Simulation informatique et modélisation | |||

| Essais de réaction au feu | |||

| Par secteur d'utilisation finale | Bâtiment et construction | ||

| Transport | Automobile | ||

| Aérospatiale | |||

| Ferroviaire | |||

| Maritime | |||

| Électronique et électricité | |||

| Fabrication industrielle | |||

| Biens de consommation et mobilier | |||

| Pétrole et gaz et mines | |||

| Autres secteurs d'utilisation finale | |||

| Par type de matériau/échantillon | Composants structurels | ||

| Revêtements de protection contre l'incendie | |||

| Câbles et fils | |||

| Tissus et textiles | |||

| Polymères et plastiques | |||

| Autres types de matériaux/échantillons | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle du secteur mondial des essais au feu ?

La taille du marché des essais au feu s'élève à 7,71 milliards USD en 2026 et devrait atteindre 10,58 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,53 % sur la période 2026-2031.

Quelle région est en tête de la demande mondiale de services d'essais au feu ?

L'Amérique du Nord était en tête en 2025 avec une part de 32,95 %, soutenue par des cadres de codes étendus aux États-Unis et une demande stable du Canada et du Mexique.

Quelle méthode d'essai génère le plus de revenus aujourd'hui ?

Les essais en fournaise à grande échelle ont dominé le segment des méthodes d'essai avec une part de 40,51 % en 2025, car la plupart des voies de certification des bâtiments et des produits exigent encore une validation physique.

Pourquoi la simulation devient-elle plus importante dans les travaux de validation incendie ?

La simulation informatique et la modélisation devraient croître à un TCAC de 7,41 % jusqu'en 2031 car elles aident à réduire les itérations échouées, améliorent la conception des programmes et sont de plus en plus intégrées dans les flux de travail d'essais liés aux batteries.

Quel secteur d'utilisation finale se développe le plus rapidement ?

Le transport devrait croître à un TCAC de 7,11 % jusqu'en 2031, car les véhicules électriques, les systèmes ferroviaires, le fret aérien et les applications maritimes créent de nouveaux besoins de validation incendie.

Quel est le principal goulot d'étranglement opérationnel pour les laboratoires et les clients ?

La principale contrainte est la capacité accréditée à grande échelle limitée, notamment pour les travaux en fournaise et de propagation par batterie, ce qui augmente les coûts et allonge les files d'attente de certification sur les principaux marchés.

Dernière mise à jour de la page le: