Taille et part du marché des systèmes d'alarme incendie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.75 Milliards de dollars |

| Taille du Marché (2031) | 51.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

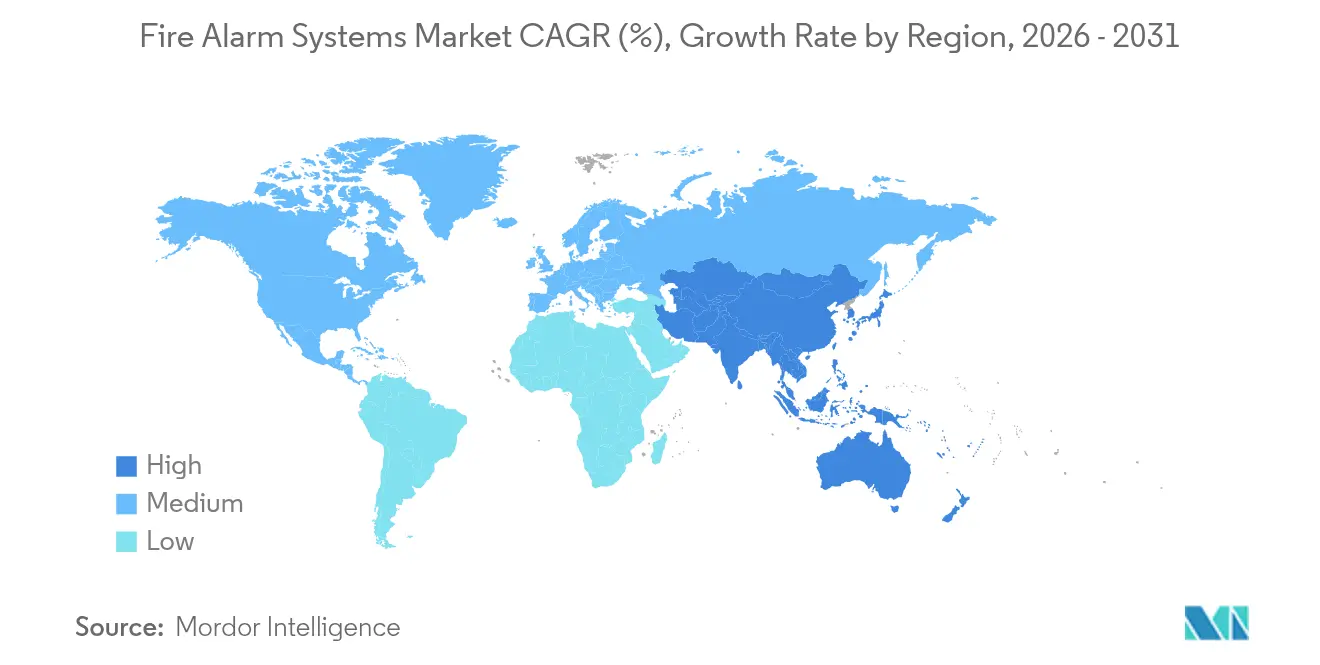

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

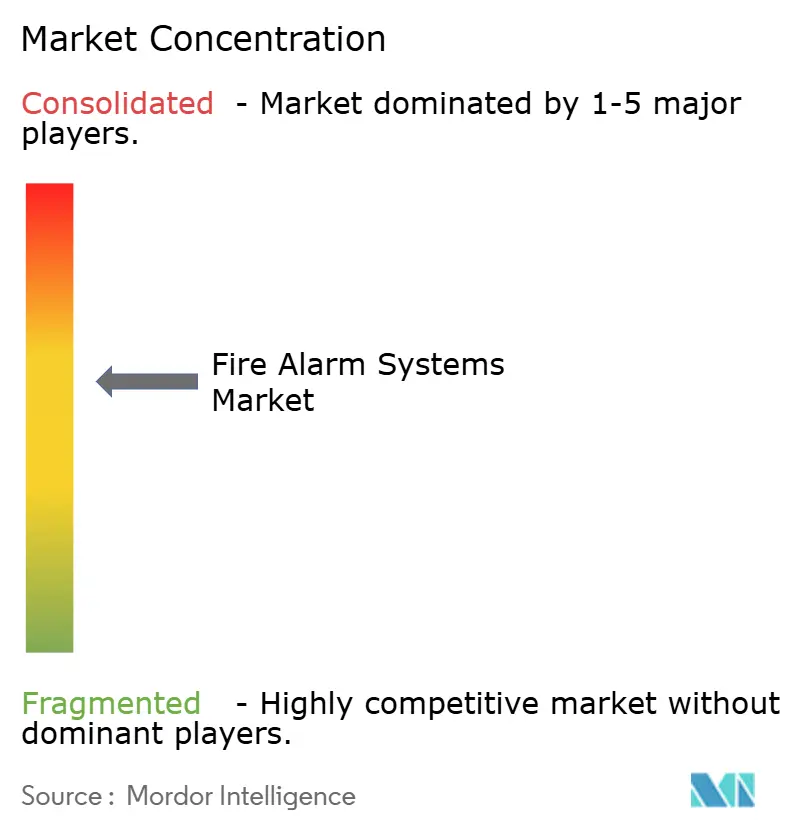

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'alarme incendie par Mordor Intelligence

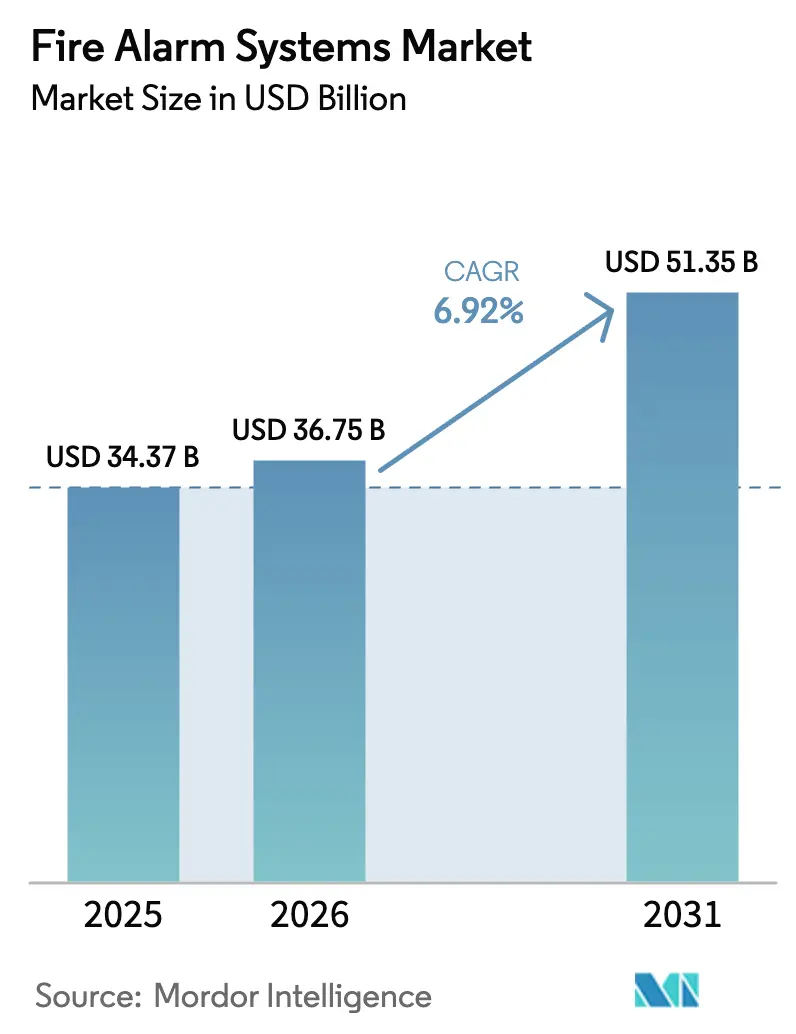

La taille du marché des systèmes d'alarme incendie était évaluée à 34,37 milliards USD en 2025 et devrait croître de 36,75 milliards USD en 2026 pour atteindre 51,35 milliards USD d'ici 2031, à un TCAC de 6,92 % durant la période de prévision (2026-2031). L'application stricte des codes, l'essor des projets de bâtiments intelligents et une large transition des panneaux conventionnels câblés vers des plateformes connectées et adressables ont soutenu cette trajectoire de croissance en 2024 et 2025. Les promoteurs commerciaux ont privilégié les systèmes en réseau intégrables aux logiciels de gestion de bâtiment plus larges, tandis que les exploitants de centres de données et les propriétaires de systèmes de stockage de batteries ont exigé des solutions de détection et de suppression spécialisées protégeant les équipements électroniques sensibles. Des révisions rapides des codes, telles que la NFPA 72 (2025), ont introduit des obligations en matière de cybersécurité, de détection par imagerie thermique et de détection acoustique des fuites, contraignant les fournisseurs à reconcevoir leurs produits et les installateurs à se perfectionner. Les fonds de capital-investissement ont accéléré les regroupements pour créer des plateformes de services nationales, en réponse à la pénurie de techniciens qui a fait monter les coûts de main-d'œuvre tout en élargissant les opportunités de revenus sur le marché secondaire. Sur le plan régional, la dynamique des dépenses s'est orientée vers la région Asie-Pacifique, tandis que l'Amérique du Nord a maintenu ses avantages d'échelle grâce à une adoption précoce des rénovations d'installations intelligentes.

Principaux enseignements du rapport

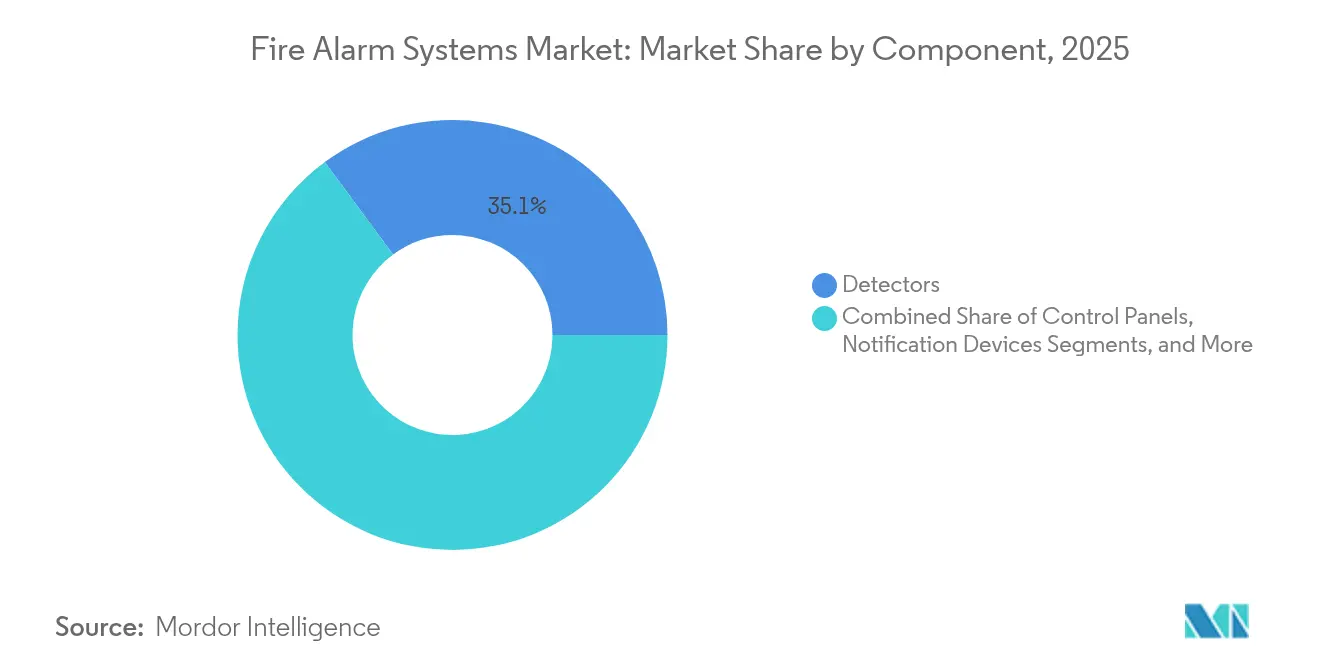

- Par composant, les détecteurs représentaient 35,12 % du marché des systèmes d'alarme incendie en 2025 et devraient progresser à un TCAC de 8,07 % jusqu'en 2031.

- Par type de système, les systèmes d'alarme incendie adressables dominaient le marché des systèmes d'alarme incendie, représentant une part de marché de 64,12 % en 2025. Par ailleurs, les systèmes hybrides devraient croître à un TCAC de 10,03 % jusqu'en 2031.

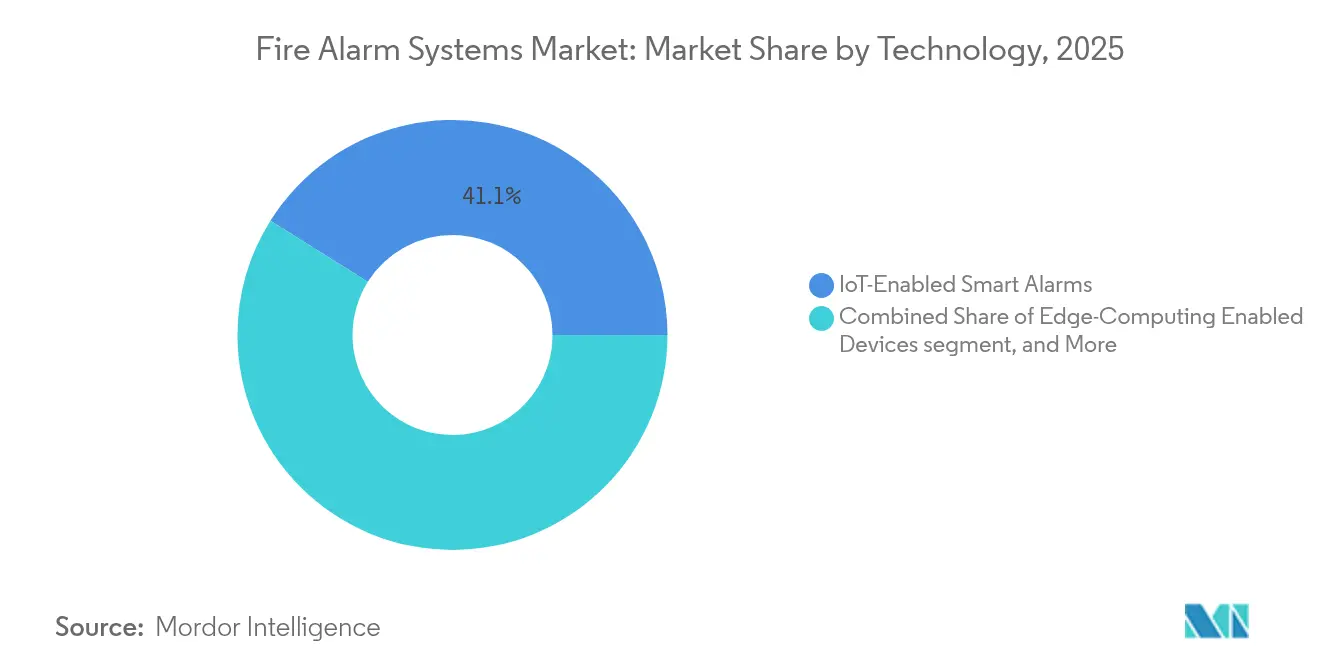

- Par technologie, les alarmes intelligentes compatibles IoT représentaient 41,08 % du marché en 2025, tandis que l'analytique basée sur l'IA et la détection prédictive ont affiché la croissance la plus rapide, à 8,31 % sur la période de prévision.

- Par secteur d'utilisation finale, le segment commercial représentait 48,05 % de la taille du marché des systèmes d'alarme incendie en 2025 ; le segment des transports et des infrastructures devrait progresser à un TCAC de 8,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,02 % de la taille du marché des systèmes d'alarme incendie en 2025, tandis que la région Asie-Pacifique devrait afficher le TCAC régional le plus rapide, à 9,42 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'alarme incendie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations et codes stricts en matière de sécurité incendie à l'échelle mondiale | +1.8% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Accélération de la construction immobilière commerciale et de bâtiments intelligents | +1.5% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Migration des systèmes conventionnels vers des systèmes adressables et en réseau | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Expansion rapide des centres de données et des installations de stockage de batteries lithium-ion | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'inspection à distance et de la maintenance prédictive pilotées par la NFPA 915 | +0.8% | Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| La consolidation par le capital-investissement accélère l'innovation produit | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et codes stricts en matière de sécurité incendie à l'échelle mondiale

Les révisions des codes ont façonné la demande en 2024-2025. La mise à jour 2025 de la NFPA 72 a rendu obligatoires les contrôles de cybersécurité, la détection acoustique des fuites et les capacités d'imagerie thermique pour les nouveaux panneaux adressables, à la suite d'alertes fédérales ayant mis en évidence des failles de dépassement de tampon exploitables par des pirates informatiques dans les systèmes existants.[1]Agence pour la cybersécurité et la sécurité des infrastructures, "Vulnérabilités de Siemens Desigo Fire Safety UL et Cerberus PRO," cisa.gov Les normes européennes EN 54 ont évolué en parallèle, faisant passer la certification du niveau des composants à celui du système complet afin de garantir l'intégrité fonctionnelle. En Amérique du Nord, les règles relatives aux alarmes de fumée UL 217 et UL 268 ont supprimé les fausses alarmes en cuisine, obligeant les constructeurs résidentiels à spécifier de nouveaux algorithmes de capteurs. En conséquence, le marché des systèmes d'alarme incendie a connu une hausse des commandes de rénovation, notamment dans les établissements de santé et les campus éducatifs, où le « Mode de fonctionnement sonore restreint » est devenu obligatoire pour les zones sensibles aux patients et aux étudiants.

Accélération de la construction immobilière commerciale et de bâtiments intelligents

Les promoteurs ont privilégié la maturité numérique même dans un contexte d'inflation des coûts des matériaux. Les plateformes d'alarme incendie dotées d'API ouvertes se sont connectées aux tableaux de bord énergétiques, aux systèmes de gestion des visiteurs et aux flux vidéo de sécurité, créant une interface unique pour les exploitants d'installations. Des ordinateurs de périphérie intégrés aux nouveaux panneaux ont traité localement les données des capteurs de fumée, réduisant la latence des commandes de suppression tout en réservant le cloud à l'analytique à l'échelle du parc. Des détecteurs et des avertisseurs sans fil ont été choisis pour la rénovation de tours où la pose de conduits était devenue trop coûteuse en main-d'œuvre, réduisant le temps d'installation jusqu'à 35 %. Même en présence de goulets d'étranglement dans la chaîne d'approvisionnement, les entrepreneurs ont maintenu un taux d'adoption élevé, car les projets prêts pour les bâtiments intelligents ont obtenu des taux de location plus élevés, renforçant la trajectoire ascendante du marché des systèmes d'alarme incendie.

Migration des systèmes conventionnels vers des systèmes adressables et en réseau

Les utilisateurs finaux ont migré rapidement dès qu'ils ont constaté les gains opérationnels liés aux données de localisation précises et à la suppression des fausses alarmes. Les boucles adressables utilisaient une signalisation à micro-courant acceptant à la fois des dispositifs câblés et sans fil conformes à la norme EN 54-25, permettant des mises à niveau progressives sans tirer de nouveaux câbles en cuivre. De grandes universités ont remplacé leurs systèmes de zones conventionnels par des plateformes en réseau prenant en charge l'évacuation vocale, le rappel des ascenseurs et le contrôle de la fumée dans les systèmes de CVC dans une seule table logique. La hausse des prix du cuivre en 2024 a également fait pencher les analyses coûts-avantages en faveur du sans-fil, renforçant davantage le passage du marché des systèmes d'alarme incendie aux architectures numériques.

Expansion rapide des centres de données et des installations de stockage de batteries lithium-ion

Les salles à forte densité de serveurs et les parcs de batteries ont imposé de nouveaux profils de risque. La NFPA a commencé à rédiger la NFPA 800 pour codifier la sécurité des batteries lithium-ion dans les domaines de la fabrication et du stockage, poussant les intégrateurs à ajouter une détection précoce des dégagements gazeux et une suppression gazeuse plutôt que des sprinklers à eau. Les clients des centres de données ont exigé des détecteurs aspirants réglés pour les couloirs de refroidissement liquide à faible débit d'air et ont imposé des interfaces d'arrêt isolant les baies en quelques secondes. Les fournisseurs ont répondu avec des unités d'échantillonnage laser haute sensibilité et des cartes réseau redondantes maintenant l'intégrité des alarmes sur deux chemins. Ces besoins spécialisés ont renforcé les flux de revenus premium au sein du marché des systèmes d'alarme incendie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'installation et de rénovation initiaux élevés | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Fréquence des nuisances/fausses alarmes et amendes associées | -0.8% | Zones urbaines denses, Corée du Sud | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés pour les systèmes avancés | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Cyber-vulnérabilités dans les réseaux d'alarme connectés au cloud | -0.4% | Infrastructures critiques mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'installation et de rénovation initiaux élevés

La technologie adressable et les détecteurs spécialisés affichaient des primes de prix de 15 à 25 % par rapport aux équipements conventionnels jusqu'en 2025. Les projets de rénovation dans les hôpitaux et les sites patrimoniaux se heurtaient à des obstacles supplémentaires tels que le désamiantage et les cloisons de contrôle des infections, doublant les heures de main-d'œuvre. La pénurie de techniciens — la moitié des entreprises de services nord-américaines signalaient des postes vacants — a amplifié les références salariales et allongé les délais des projets. Les petites entreprises ont retardé les mises à niveau ou opté pour les panneaux les moins coûteux aux fonctionnalités limitées, créant une courbe de demande bifurquée au sein du marché plus large des systèmes d'alarme incendie.

Fréquence des nuisances/fausses alarmes et amendes associées

Les fausses interventions sont restées un point sensible malgré les avancées algorithmiques. Les restaurants ont subi des pénalités croissantes lorsque les aérosols de cuisson déclenchaient des interventions des services d'incendie du comté, incitant les chaînes de restauration à tester des détecteurs à diffusion optique améliorés par l'IA capables de différencier la vapeur des particules de feu. Les municipalités de Séoul et de Singapour ont alourdi les amendes pour les récidivistes, poussant les propriétaires à adopter des capteurs multicritères combinant les signatures de fumée, de chaleur et de CO. Bien que ces dispositifs aient réduit les fausses alarmes d'environ 55 %, leur coût unitaire plus élevé a ralenti l'adoption dans les segments sensibles aux prix du marché des systèmes d'alarme incendie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les détecteurs stimulent l'innovation grâce à l'intégration IoT

Les détecteurs représentaient 35,12 % du marché des systèmes d'alarme incendie en 2025 et devraient croître à un TCAC de 8,07 % jusqu'en 2031. Les fabricants de plateformes ont intégré dans un même boîtier des chambres de détection de fumée par micro-brouillard, de chaleur à taux de montée, de CO et de qualité de l'air, permettant aux algorithmes de croiser les signaux et de neutraliser les fausses alarmes. Les détecteurs connectés au cloud transmettaient des données d'autodiagnostic, donnant aux entreprises de services un préavis de contamination ou d'épuisement imminent des batteries. À mesure que les cadres IoT arrivent à maturité, les détecteurs deviennent des nœuds adressables alimentant les jumeaux numériques en données d'état en temps réel, une capacité prisée par les usines pharmaceutiques visant des objectifs de zéro temps d'arrêt.

Les panneaux de contrôle ont suivi une trajectoire d'innovation parallèle. Les nouvelles cartes intégraient des ports IP doubles, un basculement LTE et des puces TPM conformes aux recommandations de renforcement cyber de la NFPA 72. Les modules d'alimentation ont adopté des batteries de secours lithium-ion homologuées pour 24 heures de veille, réduisant de moitié l'encombrement en baie. Les appareils de notification utilisaient des stroboscopes LED à faible encombrement et des avertisseurs vocaux intelligibles pour se conformer aux réglementations d'accessibilité. Les accessoires tels que les passerelles BACnet et les baies de commutateurs PoE étant vendus avec chaque panneau, la composition des composants devient un ensemble au niveau système qui augmente le prix de vente moyen, renforçant la croissance au sein du marché des systèmes d'alarme incendie.

Par type de système : les plateformes adressables dominent la construction moderne

Les systèmes d'alarme incendie adressables représentaient 64,12 % de la part du marché des systèmes d'alarme incendie en 2025, une domination qui s'est accentuée à mesure que les écarts de prix se réduisaient, tandis que les systèmes hybrides devraient se développer à un TCAC de 10,03 % jusqu'en 2031. Les constructeurs les ont préférés pour l'identification précise des points et les fonctions de service à distance qui réduisent les déplacements de techniciens de 20 %. Les boucles adressables modulaires acceptaient des traducteurs sans fil, créant des topologies hybrides adaptées aux rénovations progressives.

Les panneaux conventionnels ont conservé des positions dans le commerce de détail de faible hauteur et les entrepôts ruraux, mais leur part a diminué chaque année avec la hausse des prix du cuivre. Les systèmes d'évacuation vocale, autrefois une technologie de niche, ont gagné en popularité après que la NFPA a introduit le Mode de fonctionnement sonore restreint pour réduire le stress des patients dans les hôpitaux. Cela a poussé les fabricants de panneaux à intégrer des amplificateurs audio et des bibliothèques de messages préenregistrés. Parallèlement, les systèmes entièrement sans fil ont prospéré dans les bâtiments historiques où le perçage de la maçonnerie est interdit, constituant le segment de revenus incrémentaux le plus rapide du marché des systèmes d'alarme incendie.

Par technologie : l'IA et l'informatique de périphérie redéfinissent la détection

Les alarmes intelligentes compatibles IoT représentaient 41,08 % du marché en 2025. Cependant, l'analytique basée sur l'IA et la détection prédictive ont connu la croissance la plus rapide, avec une augmentation de 8,31 % durant la période de prévision. Les architectures connectées IoT ont dominé le marché des systèmes d'alarme incendie en 2025, portées par la baisse des coûts des modules de capteurs et les exigences des entreprises en matière de tableaux de bord unifiés pour les installations. De plus, les cartes de passerelle de calcul de périphérie intégrées aux panneaux traitent désormais localement les vecteurs de modèles de fumée et exécutent les commandes de suppression, répondant aux exigences de latence dans les allées chaudes des centres de données.

Les modèles d'apprentissage automatique entraînés sur des milliers de formes d'ondes d'événements réels ont réduit l'incidence des fausses alarmes et amélioré l'alerte précoce lors des tests de combustion lente. La télémétrie cloud a permis aux agrégateurs de services de comparer les parcs, identifiant des clusters géographiques de fausses alarmes et intégrant ces informations dans les mises à jour de micrologiciels. La recherche sur l'IA embarquée dans les panneaux a continué de s'accélérer, et l'analytique prédictive signalant la dégradation du câblage plusieurs jours avant une défaillance devrait passer des pilotes bêta à une diffusion large d'ici 2027, introduisant un nouveau niveau premium au sein du secteur des systèmes d'alarme incendie.

Par secteur d'utilisation finale : les transports et les infrastructures en tête de la croissance

Le segment commercial est resté le principal contributeur aux revenus du marché des systèmes d'alarme incendie, représentant 48,05 % de la part de marché en 2025. Les secteurs des transports et des infrastructures devraient croître à un TCAC de 8,88 % jusqu'en 2031. Les tours de bureaux et les grandes surfaces commerciales ont commandé des dispositifs adressables intégrés aux systèmes de contrôle d'accès et de purge de fumée des systèmes de CVC, répondant aux exigences des locataires en matière de tableaux de bord de sécurité intégrés.

Les hubs de transport et les tunnels ont affiché la courbe de croissance la plus forte. Des projets tels que la rénovation à 85,5 millions USD des tunnels routiers de l'aéroport métropolitain de Detroit ont spécifié des détecteurs multicritères avec des interfaces de suppression par brouillard d'eau. Les opérateurs ferroviaires à travers l'Europe ont spécifié des câbles de détection thermique linéaire et une architecture de panneaux redondants pour les stations souterraines, propulsant davantage le marché des systèmes d'alarme incendie. Les usines industrielles ont mis à niveau leurs équipements vers des unités antidéflagrantes dans les lignes de fabrication chimique et de batteries, tandis que les développeurs de centres de données ont insisté sur des systèmes aspirants haute sensibilité. Chaque secteur vertical a imposé des seuils de performance et de certification uniques, incitant les fournisseurs à constituer des portefeuilles larges et configurables.

Analyse géographique

L'Amérique du Nord a conservé son leadership sur le marché des systèmes d'alarme incendie, représentant 40,02 % des revenus de 2025. L'adoption est restée élevée car le parc existant a remplacé les panneaux obsolètes pour se conformer aux dispositions cyber de la NFPA 72 et aux règles de nuisance d'alarme UL. Les entreprises de services ont élargi leurs programmes d'apprentissage en ligne pour combler les lacunes en matière de compétences, et les regroupements soutenus par le capital-investissement ont intégré des entrepreneurs régionaux dans des réseaux de conformité nationaux. Les fonds d'incitation municipaux pour la rénovation des écoles, conditionnés à l'évacuation vocale et à la supervision du réseau, ont soutenu la demande de base.

L'Asie-Pacifique a affiché l'expansion la plus rapide, enregistrant un TCAC de 9,42 % jusqu'en 2031. Les projets d'infrastructure urbaine en Inde, en Indonésie et au Viêt Nam ont spécifié des systèmes adressables avec des boîtiers résistants aux séismes. Les régulateurs japonais ont fait progresser des lignes directrices préconisant des mesures de cybersécurité pour les sous-systèmes de bâtiments connectés ; bien que non encore codifiées au niveau national, cette position a stimulé l'adoption précoce des communications de panneaux chiffrées. Des instituts de recherche sud-coréens ont démontré des algorithmes de détection de fumée par IA réduisant les fausses interventions dans les cuisines des immeubles de grande hauteur, catalysant l'investissement des fournisseurs locaux dans l'analytique embarquée.

L'Europe a affiché une croissance régulière à un chiffre moyen après que les révisions de la norme EN 54 ont imposé une certification de l'ensemble du système, élevant les barrières à l'entrée pour les importations à bas coût. Les usines allemandes ont automatisé les journaux de conformité pour satisfaire les inspecteurs du travail, élargissant les ventes de panneaux équipés d'exports de rapports d'événements numériques. Parallèlement, les fusions se sont accélérées alors que les entreprises de services britanniques et nordiques se lançaient dans des acquisitions transfrontalières, attirées par des frais de maintenance prévisibles imposés par les codes. L'échelle résultante a accru le pouvoir de négociation sur l'approvisionnement en composants, limitant la pression inflationniste et préservant les marges dans la part régionale du marché des systèmes d'alarme incendie.

Paysage concurrentiel

En 2024 et 2025, le champ concurrentiel a évolué d'une fragmentation modérée vers une consolidation. L'acquisition d'Endeavor Fire Protection par APi Group a élargi la portée nationale, tandis que Johnson Controls a publié un guide de renforcement qui a établi un standard de facto pour les déploiements de panneaux cyber-sécurisés, différenciant son portefeuille.[4]AZoSensors, "La détection d'incendie alimentée par l'IA réduit considérablement les fausses alarmes," azosensors.com Honeywell et Siemens se sont adaptés en intégrant des chargeurs de démarrage sécurisés et des liens cloud chiffrés TLS dans leurs unités de contrôle phares.

Le leadership technologique s'est concentré sur les détecteurs multicapteurs compatibles IA et les tableaux de bord de maintenance prédictive. Des start-ups ont concédé sous licence des algorithmes de réduction des fausses alarmes à de grands équipementiers, tandis que des spécialistes de l'analytique de périphérie se sont associés à des fabricants de panneaux pour héberger des modèles conteneurisés à bord. Les fournisseurs ont également diversifié leurs activités vers l'atténuation des risques liés aux batteries lithium-ion, dévoilant des réseaux de détection de gaz capables de détecter les panaches de fluorure d'hydrogène quelques secondes avant que l'emballement thermique ne s'aggrave.

Les stratégies de revenus récurrents ont alimenté les fusions-acquisitions. Les contrats d'inspection, de test et de surveillance ont généré des rentes attrayantes pour les investisseurs en capital-investissement en quête de stabilité des flux de trésorerie. La pénurie de techniciens certifiés a justifié les plateformes numériques de gestion des ordres de travail et l'assistance à distance par réalité augmentée, permettant aux consolidateurs de valoriser les compétences rares sur des empreintes plus larges. En conséquence, le regroupement des services a renforcé la fidélisation des clients et augmenté les coûts de changement, consolidant les positions de parts de marché dans le marché des systèmes d'alarme incendie.

Leaders du secteur des systèmes d'alarme incendie

Honeywell International Inc.

Johnson Controls International plc

Siemens Aktiengesellschaft

Robert Bosch GmbH

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : WAGNER Group a annoncé une croissance de ses ventes de 12 % grâce aux exportations de détection avancée vers l'Europe.

- Février 2025 : l'Institut coréen de recherche en électronique et télécommunications a dévoilé un algorithme de détecteur IA réduisant considérablement les fausses alarmes dans les salles blanches.

- Janvier 2025 : Ramtech a lancé un système d'évacuation sans fil conforme à la norme EN 54-25 pour les rénovations de bâtiments patrimoniaux à travers l'Europe.

- Janvier 2025 : Johnson Controls a annoncé un carnet de commandes record de 31,8 milliards USD avec une demande soutenue pour le refroidissement des centres de données et les panneaux incendie connectés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes d'alarme incendie comme la valeur des ventes de matériels dédiés à la détection, au contrôle, à la notification et à l'alimentation électrique dont la fonction principale est de détecter les indicateurs d'incendie et d'alerter de manière sonore ou visuelle les occupants, les équipes de maintenance ou les centres de surveillance à distance. Le périmètre suit les revenus des projets de construction neuve et de rénovation dans les installations commerciales, industrielles, résidentielles, d'infrastructure et gouvernementales, mesurés aux prix départ usine.

Exclusion du périmètre : les équipements de suppression, les capteurs de sécurité autonomes et les plateformes de surveillance logicielles uniquement ne sont pas inclus.

Aperçu de la segmentation

- Par composant

- Détecteurs

- Panneaux de contrôle

- Dispositifs de notification

- Alimentations électriques

- Accessoires

- Par type de système

- Systèmes d'alarme incendie conventionnels

- Systèmes d'alarme incendie adressables

- Systèmes hybrides

- Systèmes d'alarme incendie sans fil

- Systèmes d'évacuation vocale

- Par technologie

- Alarmes intelligentes compatibles IoT

- Analytique basée sur l'IA et détection prédictive

- Plateformes de surveillance connectées au cloud

- Dispositifs compatibles informatique de périphérie

- Par secteur d'utilisation finale

- Commercial

- Industriel

- Résidentiel

- Gouvernemental et institutionnel

- Transports et infrastructures

- Énergie et services publics

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des inspecteurs régionaux des codes incendie, des intégrateurs de systèmes, des responsables produits d'équipementiers et des directeurs d'installations en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces entretiens ont validé les ratios de rénovation, les évolutions de la composition des détecteurs et les corridors de prix réalistes, comblant les lacunes laissées par des données secondaires fragmentées et affinant nos hypothèses avant la finalisation du modèle.

Recherche documentaire

Nous avons constitué le jeu de données fondamental en examinant des sources de premier rang non soumises à abonnement telles que les mises à jour des codes NFPA et OSHA, les données de production de construction d'Eurostat, les lignes d'expédition du Comtrade des Nations Unies pour les pièces HS-8531/8531.20, et les tableaux de bord des permis de construire du Bureau du recensement américain et du Ministère japonais des terres, des infrastructures, des transports et du tourisme. Les statistiques d'incidents incendie de l'Association internationale des services d'incendie et de secours, ainsi que l'analytique des brevets de Questel, nous ont permis de dimensionner les bases installées et les courbes de migration technologique. Les rapports annuels des entreprises, les présentations aux investisseurs et les annonces des grands salons professionnels ont complété les tendances en matière de prix de vente moyen et de marges des canaux de distribution. Les sources citées ci-dessus sont illustratives ; plusieurs bases de données publiques et par abonnement supplémentaires ont alimenté les ventilations granulaires par pays.

Dimensionnement du marché et prévisions

Une construction descendante, partant des achèvements de nouvelles surfaces de plancher, des taux de rénovation et des obligations de densité de détecteurs, établit le bassin de demande, qui est ensuite recoupé par des agrégations de prix de vente moyen × unités échantillonnées à partir des communications des fournisseurs. Les variables clés alimentant le modèle comprennent : (1) les ajouts annuels de surfaces commerciales, (2) le pourcentage d'adoption des panneaux adressables intelligents, (3) les évolutions du prix de vente moyen des détecteurs, (4) les délais de conformité réglementaire, et (5) la pénétration des rénovations imposées par les assurances. Une régression multivariée avec correction d'erreur ARIMA projette chaque facteur, tandis que les agrégations échantillonnées des fournisseurs signalent les valeurs aberrantes pour ajustement. Lorsque les estimations ascendantes sont insuffisantes — par exemple dans les marchés émergents plus petits — une interpolation contrôlée ancrée aux données commerciales régionales comble les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des indicateurs indépendants, après quoi des réviseurs seniors auditent la logique des formules. Les rapports sont mis à jour annuellement ; cependant, des révisions importantes des codes ou des événements de fusion déclenchent des mises à jour en cours de cycle afin que les clients disposent toujours de la base de référence la plus récente.

Pourquoi notre base de référence sur les systèmes d'alarme incendie est fiable

Les chiffres publiés peuvent diverger parce que les entreprises mélangent les équipements de suppression, appliquent différentes échelles de prix de vente moyen ou figent leurs modèles pendant des années. En alignant strictement le périmètre sur le matériel centré sur la détection, en mettant à jour les données tous les douze mois et en soumettant les variables à des tests de résistance avec des praticiens, Mordor minimise ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,37 milliards USD (2025) | ||

| 34,44 milliards USD (2023) | Cabinet de conseil mondial A | Utilise des taux de change historiques et omet la décote de rénovation |

| 43,43 milliards USD (2024) | Revue sectorielle B | Regroupe les cylindres de suppression et les contrats de service dans le pool de revenus |

| 51,63 milliards USD (2025) | Cabinet de conseil régional C | Applique les prix de vente moyen catalogue et comptabilise les accessoires de câblage annexes |

La comparaison montre que les différences proviennent principalement de l'élargissement du périmètre et des hypothèses de tarification. Parce que le modèle de Mordor lie chaque dollar à des variables auditées et à un calendrier de mise à jour clairement documenté, les décideurs disposent d'une base de référence équilibrée et transparente qu'ils peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des alarmes incendie ?

Il s'élevait à 36,75 milliards USD en 2026 et devrait atteindre 51,35 milliards USD d'ici 2031.

Quel type de système domine le marché des alarmes incendie ?

Les plateformes adressables détenaient 64,12 % de la part du marché des alarmes incendie en 2025 grâce à la localisation précise des incidents et aux fonctionnalités de diagnostic.

Pourquoi les centres de données achètent-ils des systèmes de détection d'incendie spécialisés ?

Les serveurs à haute densité et les batteries lithium-ion créent des risques d'incendie uniques, de sorte que les exploitants spécifient des détecteurs de fumée aspirants et des systèmes de suppression gazeuse conformes aux lignes directrices émergentes de la NFPA.

Comment les nouvelles réglementations influencent-elles la conception des produits ?

La NFPA 72 (2025) exige la cybersécurité, la détection acoustique des fuites et l'imagerie thermique, poussant les fabricants à intégrer des processeurs sécurisés et des modules de détection avancés.

Qu'est-ce qui freine l'adoption dans les économies émergentes ?

Les coûts d'installation initiaux élevés et le nombre limité de techniciens certifiés ralentissent le déploiement, notamment pour les systèmes adressables avancés.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,42 %, portée par les mégaprojets urbains et les premières initiatives d'intégration de la technologie des bâtiments intelligents dans les nouvelles constructions.

Dernière mise à jour de la page le: