Taille et Part du Marché des Sprinklers Incendie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 15.29 Milliards de dollars |

| Taille du Marché (2030) | 19.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

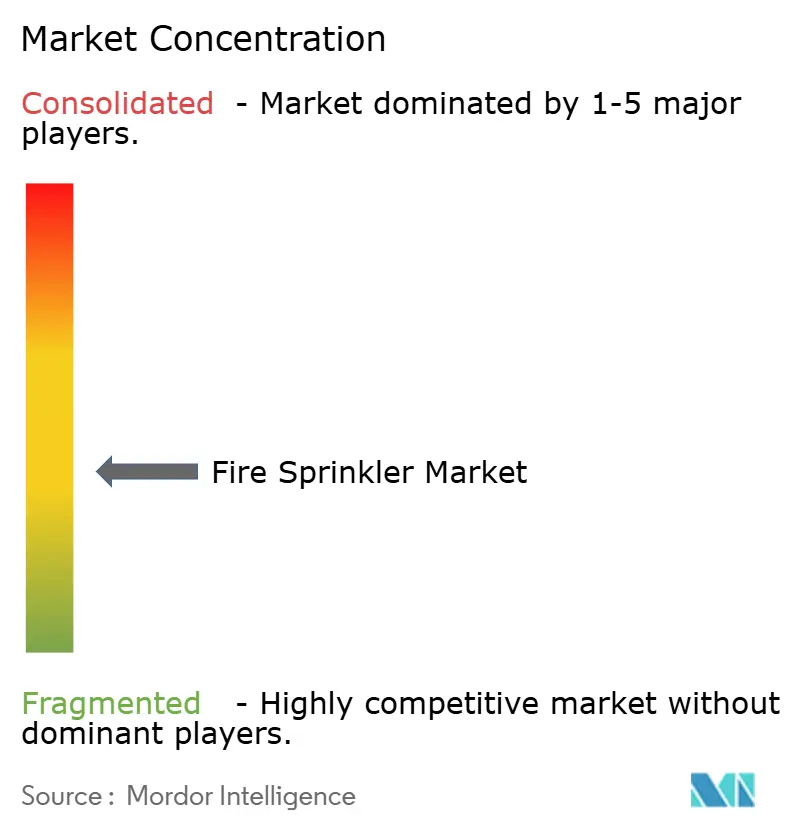

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sprinklers Incendie par Mordor Intelligence

La taille du marché des sprinklers incendie s'établit à 15,29 milliards USD en 2025 et devrait atteindre 19,89 milliards USD d'ici 2030, enregistrant un CAGR de 5,40 %. Le renforcement des exigences réglementaires, la construction soutenue de gratte-ciels et la transition vers des plateformes d'extinction intelligentes soutiennent cette croissance. Les juridictions adoptant le Code International de la Construction (IBC) 2024 et la prochaine édition 2025 de la NFPA 13 ont élargi la couverture obligatoire à davantage d'occupations, tandis que la norme GB 55037-2022 de la Chine génère une dynamique similaire en Asie. Les compagnies d'assurance accordent désormais des réductions de primes de 5 % à 20 % pour les propriétés équipées de sprinklers, transformant les investissements de conformité en économies sur les charges d'exploitation.[1]Conseil consultatif des sprinklers incendie du New Jersey, "L'impact des sprinklers incendie sur les taux d'assurance : économies et protection," NJFSAB.ORG Les vannes intelligentes, les capteurs et les analyses basées sur l'IA transforment les systèmes traditionnels en écosystèmes de maintenance prédictive qui minimisent les temps d'arrêt et les dommages causés par l'eau. La dynamique concurrentielle reste fragmentée, mais la consolidation s'accélère à mesure que des spécialistes régionaux sont acquis par des groupes de sécurité diversifiés en quête d'échelle et de capacités numériques.

Principaux Enseignements du Rapport

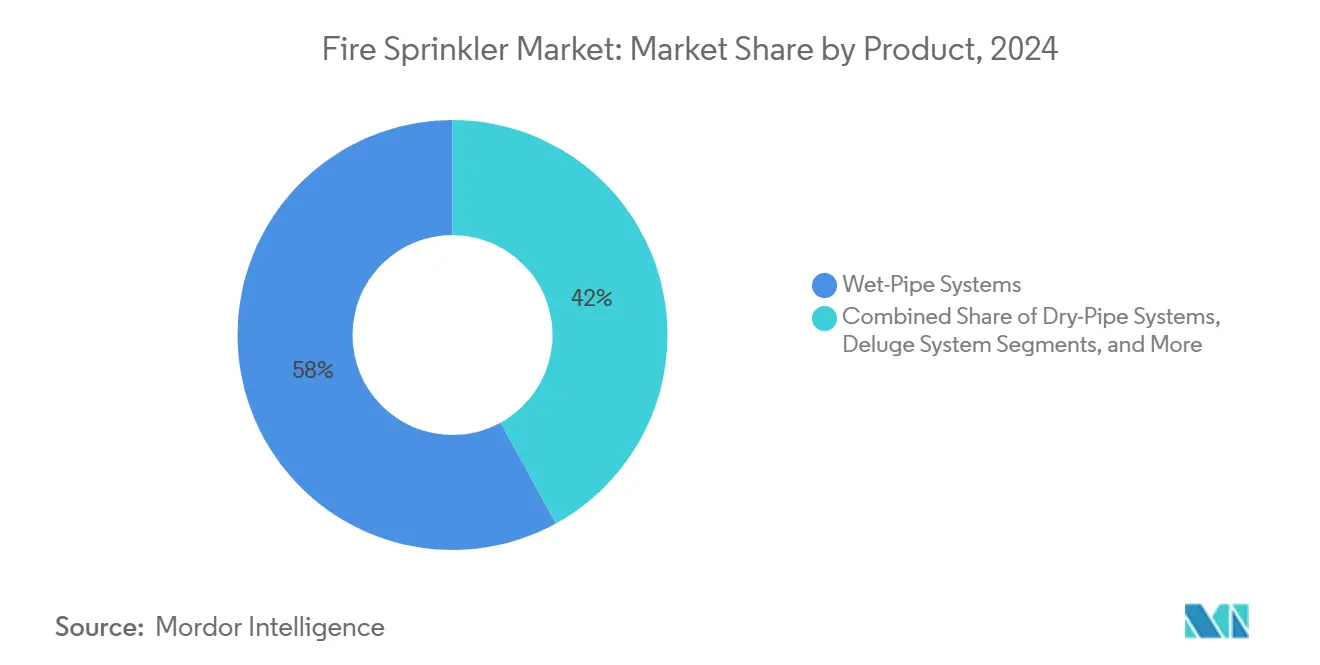

- Par produit, les systèmes à eau sous pression ont dominé avec 58,11 % de la part du marché des sprinklers incendie en 2024 ; les systèmes à brouillard d'eau devraient se développer à un CAGR de 6,11 % jusqu'en 2030.

- Par composant, les têtes de sprinkler représentaient 46,23 % de la taille du marché des sprinklers incendie en 2024, tandis que les vannes intelligentes et les capteurs progressent à un CAGR de 10,40 % jusqu'en 2030.

- Par technologie, les systèmes conventionnels détenaient 83,31 % de la taille du marché des sprinklers incendie en 2024 ; les solutions intelligentes/connectées à l'IoT devraient croître à un CAGR de 9,61 % entre 2025 et 2030.

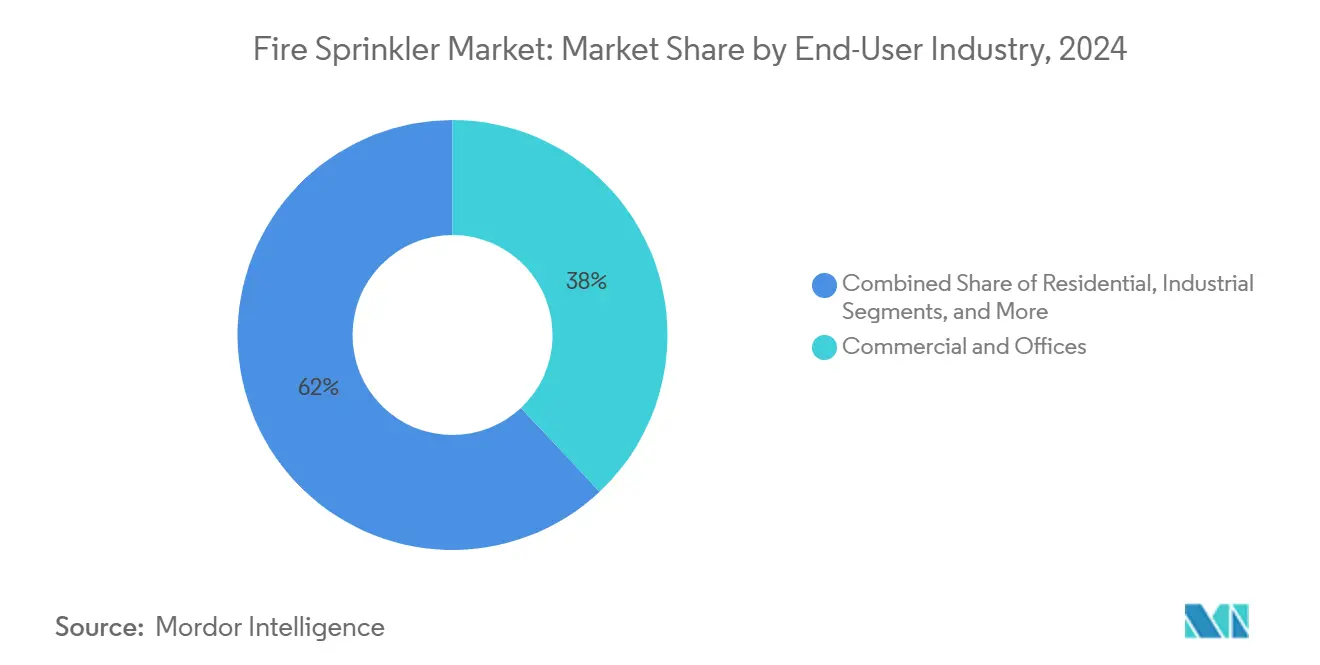

- Par utilisation finale, le secteur commercial et bureaux a capté 38,03 % de la part du marché des sprinklers incendie en 2024 ; les applications industrielles devraient se développer à un CAGR de 6,77 % jusqu'en 2030.

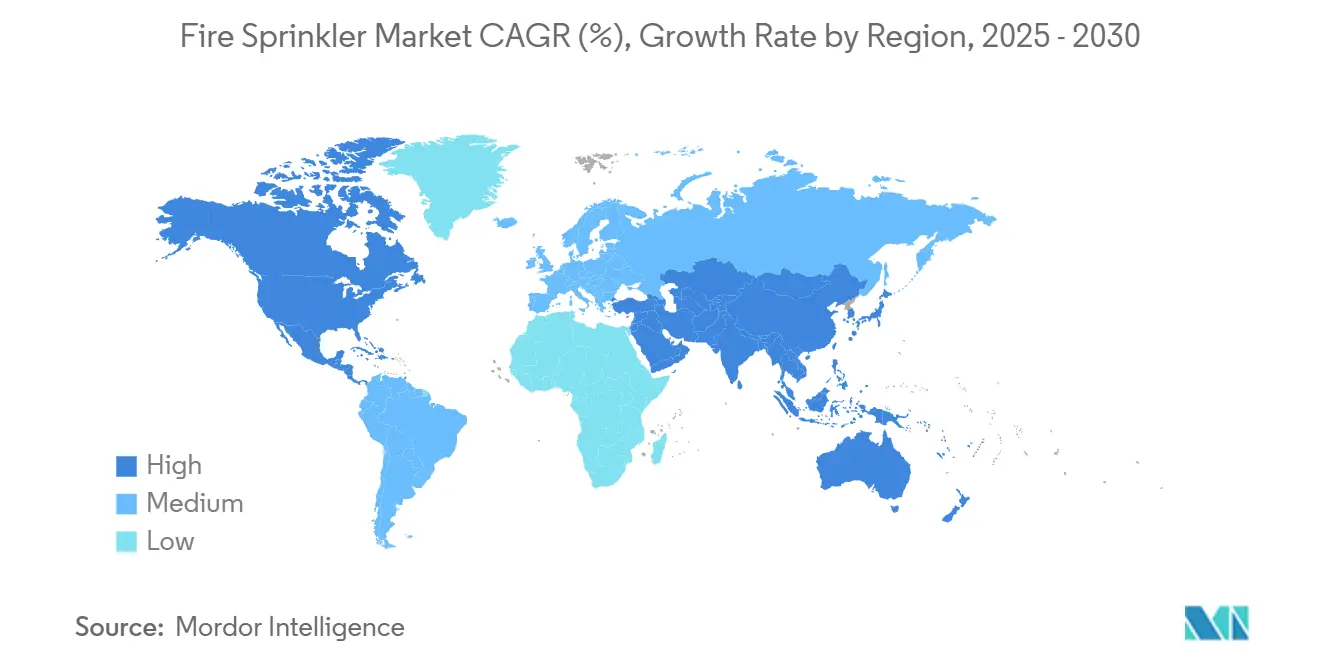

- Par géographie, l'Amérique du Nord a représenté 34,47 % de la taille du marché des sprinklers incendie en 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 7,33 % jusqu'en 2030.

- Par canal de distribution, les entrepreneurs/EPCs détenaient 55,41 % de la part en 2024 ; les canaux en ligne et de commerce électronique progressent à un CAGR de 5,82 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Sprinklers Incendie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption stricte des codes IBC 2024 et NFPA-13 2025 | +1.2% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pipeline mondial rapide de construction de gratte-ciels | +1.0% | Mondial, concentré dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour les installations équipées de sprinklers | +0.8% | Amérique du Nord et Union Européenne en priorité, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations fiscales à la rénovation soutenues par le CARES Act (États-Unis) | +0.6% | National aux États-Unis | Court terme (≤ 2 ans) |

| Essor des entrepôts frigorifiques stimulant la demande d'ESFR à eau sèche | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de sprinklers intelligents basés sur l'IA et de la maintenance et exploitation prédictives | +0.9% | Adoption précoce en Amérique du Nord et dans l'Union Européenne, suivie par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption stricte des codes IBC 2024 et NFPA-13 2025

Les récentes mises à jour des codes étendent la couverture obligatoire par sprinklers à davantage de types de bâtiments et affinent les critères techniques tels que la protection du stockage sous plafond incliné et le contreventement parasismique. Ces révisions simplifient la conformité des projets multinationaux en harmonisant les normes régionales, raccourcissent les cycles de conception et créent une demande de rénovation, car les propriétés plus anciennes risquent de perdre leurs crédits d'assurance si elles ne satisfont pas aux nouveaux critères.[2]Brian O'Connor, "Principales modifications proposées pour l'édition 2025 de la NFPA 13," NFPA.ORG

Pipeline mondial rapide de construction de gratte-ciels

Les stratégies de densification urbaine favorisent des tours mixtes plus hautes qui s'appuient sur la suppression active, car les matériaux légers réduisent la résistance passive au feu. Les règles actualisées concernant les couloirs et les balcons exigent désormais des sprinklers sur les éléments extérieurs, élargissant la portée des systèmes et stimulant les solutions de tuyauterie flexible résistant aux charges sismiques. L'accès limité des pompiers extérieurs aux super-gratte-ciels renforce encore les exigences de performance des sprinklers.

Réductions de primes d'assurance pour les installations équipées de sprinklers

Les compagnies d'assurance ont adopté une tarification basée sur le risque qui récompense les bâtiments dotés de systèmes robustes et bien entretenus, offrant souvent des économies à deux chiffres sur les charges d'exploitation. Les modules de détection de fuites et de surveillance IoT permettent désormais aux bâtiments de bénéficier de crédits supplémentaires, renforçant l'argumentaire économique en faveur des mises à niveau intelligentes.

Incitations fiscales à la rénovation soutenues par le CARES Act (États-Unis)

La déduction de l'article 179 permet aux propriétaires de déduire jusqu'à 1 million USD d'investissements qualifiés en sprinklers, avançant les projets dans les établissements d'enseignement, d'hôtellerie et d'entreposage.[3]Impact Fire, "Comment les systèmes de protection incendie peuvent réduire les primes d'assurance," IMPACTFIRESERVICES.COM L'association de ces incitations aux économies d'assurance accélère les délais de retour sur investissement et soutient des pipelines de rénovation réguliers.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'installation initial dans le résidentiel de faible hauteur | -0.9% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Lobbying des constructeurs de maisons contre les sprinklers obligatoires | -0.7% | Amérique du Nord en priorité, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'acier et du cuivre gonflant les coûts des composants | -0.6% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre d'installateurs certifiés dans les marchés émergents | -0.5% | Concentrée dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'installation initial dans le résidentiel de faible hauteur

Les dépenses en matériaux, pompes de surpression et permis portent le coût total du système à 6 000–30 000 USD par logement, pesant sur les budgets des logements abordables et des projets ruraux. Les modifications de plomberie supplémentaires lors des rénovations doublent les coûts par rapport aux scénarios de construction neuve, et la fragmentation des normes de conception entrave les gains d'efficacité liés aux volumes.

Lobbying des constructeurs de maisons contre les sprinklers obligatoires

Les groupes industriels financent des campagnes à l'échelle des États qui présentent les obligations comme des menaces pour l'accessibilité financière. Les interdictions législatives dans plusieurs États américains limitent la capacité des autorités locales à appliquer les exigences résidentielles, ralentissant la pénétration en dehors de la Californie et du Maryland.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Systèmes à Eau sous Pression Dominent les Applications Traditionnelles

Les systèmes à eau sous pression représentaient 58,11 % de la taille du marché des sprinklers incendie en 2024 en raison de leur conception simple et de leur décharge d'eau immédiate. Leur fiabilité les maintient bien implantés dans les bureaux, le commerce de détail et les logements collectifs où le risque de gel est minimal. Les variantes à eau sèche, à préaction et à déluge occupent des niches dans les entrepôts non chauffés, les centres de données et les sites pétrochimiques présentant des risques spécifiques. Les plateformes à brouillard d'eau gagnent du terrain à un CAGR de 6,11 % car elles suppriment les incendies avec moins d'eau, les rendant attractives pour les cabines maritimes et les bâtiments historiques soucieux des dommages collatéraux. Les orientations en attente de l'Organisation Maritime Internationale concernant les véhicules électriques à batterie à bord des navires devraient élargir ce champ d'application.[4]Organisation Maritime Internationale, "Sous-comité des systèmes et équipements des navires, 10e session," IMO.ORG

La part des systèmes à eau sous pression s'érodera lentement à mesure que les buses à brouillard d'eau amélioreront leur portée et leur profil de coût. Les innovations ESFR à eau sèche éliminent les lignes en rack dans les entrepôts frigorifiques, réduisant la main-d'œuvre d'installation et libérant de la capacité de stockage. La sensibilisation du marché aux coûts de maintenance et à la couverture des sprinklers accroît la prise de conscience parmi les gestionnaires d'installations, positionnant les systèmes hybrides combinant des têtes conventionnelles avec des zones à brouillard d'eau pour les zones sensibles.

Par Composant : Les Capteurs Intelligents Stimulent l'Innovation

Les têtes de sprinkler représentaient 46,23 % de la part du marché des sprinklers incendie en 2024, reflétant leur omniprésence dans toutes les classes de systèmes. Néanmoins, les vannes intelligentes, les capteurs de périphérie et les concentrateurs de communication se développent à un CAGR de 10,40 % à mesure que les propriétaires de bâtiments privilégient la réduction des coûts du cycle de vie grâce à la maintenance prédictive. Les nœuds de pression sans fil effectuent désormais des routines de test hebdomadaires sans personnel sur site, soutenant la documentation réglementaire et minimisant les décharges d'eau.

Les tuyaux et raccords croissent en parallèle des nouvelles installations, bien que les alternatives plastiques gagnent du terrain dans certaines applications résidentielles à basse pression. Les vannes de contrôle intègrent des équipements électroniques de supervision qui déclenchent des alertes en cas de sabotage, de débit et d'anomalies de température ambiante, renforçant les exigences de déclaration aux assureurs. Les pompes incendie, les réservoirs et les services d'installation bénéficient d'une demande régulière à mesure que les modifications des codes poussent aux rénovations, tandis que les contrats de maintenance groupés génèrent des revenus récurrents pour les intégrateurs.

Par Technologie : Les Systèmes Intelligents Perturbent la Domination Conventionnelle

Les systèmes conventionnels détenaient encore 83,31 % de la taille du marché des sprinklers incendie en 2024, car les entrepreneurs sont familiers de leurs procédures de spécification et d'inspection. Pourtant, les unités intelligentes/connectées à l'IoT devraient progresser à un CAGR de 9,61 % à mesure que les tableaux de bord en nuage, la reconnaissance de fumée par IA et la détection à distance des défaillances prouvent leur valeur dans la réduction des fausses alarmes et des temps d'arrêt. La technologie ESFR reste indispensable pour le stockage en hauteur, notamment là où les stocks de batteries au lithium élèvent le risque thermique.

Des laboratoires sud-coréens ont démontré que des capteurs IA réduisent les fausses alarmes de 96,6 %, laissant entrevoir un avenir où les ressources d'intervention se concentrent uniquement sur les événements confirmés. L'intégration avec les systèmes de contrôle d'accès et de CVC soutient des séquences coordonnées d'évacuation et de contrôle de la fumée, renforçant la prime accordée aux protocoles interopérables tels que BACnet.

Par Secteur d'Utilisation Finale : Les Applications Frigorifiques Stimulent la Croissance

Les propriétés commerciales et de bureaux représentaient 38,03 % de la part du marché des sprinklers incendie en 2024, les cycles de l'immobilier d'entreprise s'orientant vers la rénovation. Les sites industriels, portés par la logistique réfrigérée et les centres de données hyperscale, afficheront le CAGR le plus rapide à 6,77 % car ils nécessitent des solutions spécialisées à eau sèche ou à préaction évitant les chocs thermiques et les dommages électriques.

Les segments institutionnels tels que la santé spécifient des hybrides à double action préaction et brouillard d'eau pour protéger les équipements sensibles, tandis que la croissance résidentielle dépend du dépassement des obstacles liés aux coûts et au lobbying. La demande maritime et offshore augmente à mesure que l'interdiction des mousses à base de PFOS pousse les armateurs vers des alternatives conformes.

Par Canal de Distribution : Les Ventes en Ligne Émergent

Les entrepreneurs et EPCs ont conservé 55,41 % de la part en 2024, agissant comme interface principale pour la conception des systèmes, le calcul hydraulique et la mise en service. Les ventes directes OEM dominent les déploiements multinationaux où des spécifications uniformes sont essentielles. Les distributeurs s'appuient sur les stocks régionaux pour servir les petits entrepreneurs, mais font face à une pression sur les marges à mesure que les clients migrent vers les plateformes numériques.

Les commandes en ligne, affichant un CAGR de 5,82 %, bénéficient de références standardisées et de téléchargements instantanés de fiches techniques qui accélèrent le remplacement des pièces. Les outils de sélection en nuage aident les petites entreprises à configurer des packages sans équipes d'ingénierie internes, démocratisant l'accès aux composants avancés et intensifiant la transparence des prix.

Analyse Géographique

L'Amérique du Nord détenait 34,47 % de la taille du marché des sprinklers incendie en 2024, grâce à des codes matures, des incitations fiscales et un secteur de rénovation actif ciblant les anciens immeubles commerciaux. La déduction de l'article 179, associée aux économies de primes, soutient les rénovations même lorsque les mises en chantier de constructions neuves plafonnent. Les expansions d'entrepôts frigorifiques dans le Midwest et le Sud-Est génèrent des commandes de têtes ESFR à eau sèche, tandis que les clusters de gratte-ciels de New York, Toronto et Mexico City stabilisent les carnets de commandes des entrepreneurs. La pénétration résidentielle reste limitée en dehors de la Californie et du Maryland en raison du lobbying, mais les rénovations d'appartements intelligents sont prometteuses à mesure que les gestionnaires immobiliers cherchent à obtenir des réductions d'assurance.

L'Asie-Pacifique devrait enregistrer un CAGR de 7,33 % jusqu'en 2030, portée par les mégaprojets urbains, la relocalisation industrielle et l'évolution des normes. La norme GB 55037-2022 de la Chine impose des critères de performance plus stricts et accélère le remplacement des systèmes dans les tours commerciales vieillissantes. Les parcs logistiques et les usines de semi-conducteurs d'Asie du Sud-Est exigent une suppression intégrée et une sauvegarde par agent propre, tandis que les pénuries de main-d'œuvre freinent la vitesse de déploiement. Les programmes de formation financés par les gouvernements et les alliances de services OEM réduisent l'écart de compétences.

L'Europe, le Moyen-Orient et l'Afrique présentent des conditions mixtes. Les marchés d'Europe du Nord et de l'Ouest mûrissent régulièrement, en mettant l'accent sur la faible consommation d'eau et le recyclage. Les États du Golfe financent des gratte-ciels emblématiques intégrant une suppression entièrement en réseau reliée aux centres de contrôle des villes intelligentes. Des métropoles africaines telles que Nairobi et Lagos connaissent une hausse de l'adoption des sprinklers commerciaux grâce aux exigences d'assurance sur les nouvelles tours de bureaux. L'Amérique du Sud connaît des ralentissements de projets lorsque la volatilité des devises bloque les importations, bien que les pôles miniers et pétrochimiques au Chili et au Brésil ancrent une demande régulière pour les systèmes à déluge et à eau-mousse.

Paysage Concurrentiel

Le champ des fournisseurs reste modérément fragmenté : les cinq premiers fabricants et prestataires de services détiennent une part combinée estimée à 38 %, laissant une large place aux spécialistes régionaux et aux entreprises technologiques de niche. La consolidation s'est accélérée en 2024–2025, Pye-Barker ayant réalisé 30 acquisitions et Ferguson s'étant développé via des opérations sur les tuyaux et la fabrication, cherchant à gagner en échelle dans les achats et la couverture de main-d'œuvre. L'intérêt du capital-investissement persiste ; l'acquisition d'Encore Fire Protection par Permira témoigne de la confiance dans les modèles de revenus récurrents axés sur la maintenance.

La différenciation technologique s'accentue. Les multinationales déposent des brevets sur des algorithmes de détection par IA et des têtes à eau sèche basse température pour sécuriser leur avantage concurrentiel. Les propositions de service intègrent de plus en plus l'inspection, la surveillance en nuage et les tableaux de bord de conformité aux assurances. Les fabricants d'équipements d'origine collaborent avec des startups de capteurs pour intégrer l'analytique de périphérie, tandis que les entrepreneurs développent des équipes de données internes pour analyser les journaux de défaillances et optimiser les interventions.

La familiarité réglementaire reste un critère d'achat clé. Les entreprises participant aux comités de rédaction des codes obtiennent un aperçu précoce des changements à venir, permettant des feuilles de route produits proactives et des contenus de formation. À mesure que les propriétaires de bâtiments privilégient les fournisseurs uniques, les acteurs intégrés offrant conception, fabrication, installation et surveillance 24h/24 et 7j/7 surpassent les concurrents proposant uniquement des composants. Les barrières à l'entrée pour les nouveaux venus augmentent proportionnellement aux seuils de certification et d'assurance responsabilité civile.

Leaders du Secteur des Sprinklers Incendie

Johnson Controls International plc

Viking Group Inc.

Reliable Automatic Sprinkler Co., Inc.

Victaulic Company

The Rapidrop Global Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Cobepa S.A. a acquis Eagle Fire, élargissant son portefeuille de protection incendie et de sécurité des personnes dans les secteurs de l'éducation et de la santé.

- Avril 2025 : Ferguson Enterprises a racheté Independent Pipe & Supply Corp. et National Fire Equipment Ltd., renforçant son empreinte de fabrication dans le Nord-Est des États-Unis et au Canada.

- Mars 2025 : LLCP a cédé Encore Fire Protection à Permira, soulignant l'appétit des investisseurs pour les entreprises de protection incendie à forte composante de maintenance.

- Novembre 2024 : Building Industry Partners a vendu Endeavor Fire Protection à APi Group Corporation, marquant la première sortie dans le cadre de son programme d'actionnariat salarié.

- Octobre 2024 : Johnson Controls a présenté le sprinkler à eau sèche Tyco ESFR-25 pour les installations de stockage frigorifique à des températures allant jusqu'à −60 °F.

Périmètre du Rapport Mondial sur le Marché des Sprinklers Incendie

| Systèmes à Eau sous Pression |

| Systèmes à Eau Sèche |

| Systèmes à Déluge |

| Systèmes à Préaction |

| Systèmes à Eau-Mousse et à Brouillard d'Eau |

| Têtes de Sprinkler |

| Vannes de Contrôle et Accessoires |

| Tuyaux et Raccords |

| Vannes d'Alarme et Capteurs |

| Pompes Incendie et Réservoirs |

| Installation et Services |

| Conventionnel / Réponse Standard |

| ESFR (Suppression Précoce à Réponse Rapide) |

| Sprinklers Intelligents / Connectés à l'IoT |

| Résidentiel |

| Commercial et Bureaux |

| Industriel (Fabrication, Entreposage, Pétrole et Gaz) |

| Institutionnel (Santé, Éducation) |

| Maritime et Offshore |

| Ventes Directes OEM |

| Entrepreneurs / EPCs |

| Distributeurs et Grossistes |

| En Ligne et Commerce Électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Produit | Systèmes à Eau sous Pression | |

| Systèmes à Eau Sèche | ||

| Systèmes à Déluge | ||

| Systèmes à Préaction | ||

| Systèmes à Eau-Mousse et à Brouillard d'Eau | ||

| Par Composant | Têtes de Sprinkler | |

| Vannes de Contrôle et Accessoires | ||

| Tuyaux et Raccords | ||

| Vannes d'Alarme et Capteurs | ||

| Pompes Incendie et Réservoirs | ||

| Installation et Services | ||

| Par Technologie | Conventionnel / Réponse Standard | |

| ESFR (Suppression Précoce à Réponse Rapide) | ||

| Sprinklers Intelligents / Connectés à l'IoT | ||

| Par Secteur d'Utilisation Finale | Résidentiel | |

| Commercial et Bureaux | ||

| Industriel (Fabrication, Entreposage, Pétrole et Gaz) | ||

| Institutionnel (Santé, Éducation) | ||

| Maritime et Offshore | ||

| Par Canal de Distribution | Ventes Directes OEM | |

| Entrepreneurs / EPCs | ||

| Distributeurs et Grossistes | ||

| En Ligne et Commerce Électronique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Koweït | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des sprinklers incendie en 2025 ?

Il est évalué à 15,29 milliards USD, avec une prévision d'atteindre 19,89 milliards USD d'ici 2030.

Quel type de produit domine actuellement les ventes ?

Les systèmes à eau sous pression conservent la première position, représentant 58,11 % des revenus de 2024.

Quel est le marché régional à la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,33 % jusqu'en 2030, portée par l'urbanisation et des codes plus stricts.

Pourquoi les systèmes d'extinction intelligents gagnent-ils en popularité ?

L'analytique IA réduit les fausses alarmes, automatise la maintenance et génère des réductions d'assurance, soutenant un CAGR de 9,61 % pour les sprinklers connectés à l'IoT.

Comment les incitations fiscales américaines influencent-elles l'adoption ?

L'article 179 permet aux propriétaires de déduire jusqu'à 1 million USD de mises à niveau qualifiées de sprinklers, accélérant l'activité de rénovation.

Quels défis limitent l'adoption résidentielle ?

Les coûts d'installation élevés et le lobbying des constructeurs de maisons ont restreint la mise en œuvre obligatoire des sprinklers dans de nombreuses juridictions.

Dernière mise à jour de la page le: