Taille et part du marché des systèmes de sprinkleurs incendie en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2023 - 2024 |

| Taille du Marché (2026) | 2.81 Milliards de dollars |

| Taille du Marché (2031) | 3.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de sprinkleurs incendie en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de sprinkleurs incendie en Amérique du Nord est estimée à 2,81 milliards USD en 2026, et devrait atteindre 3,07 milliards USD d'ici 2031, à un TCAC de 1,79 % durant la période de prévision (2026-2031). Cette trajectoire reflète une base installée mature où les cycles de remplacement, les mandats de modernisation et une activité limitée sur les nouveaux chantiers dictent conjointement la demande. L'application de l'édition 2025 de la NFPA 13, les nouvelles annexes sur le contreventement parasismique, et la mise à jour 2024 du Code International du Bâtiment contraignent les propriétés patrimoniales à se mettre à niveau sous peine de non-conformité, tandis que les remises sur les primes accordées par les assureurs renforcent l'argument de retour sur investissement aussi bien pour les propriétaires commerciaux que pour les promoteurs résidentiels. Des poches de croissance plus rapide apparaissent dans les installations de systèmes à préaction pour centres de données, dans la construction résidentielle individuelle dans les États sujets aux incendies de forêt, et dans les projets industriels liés au nearshoring au Mexique. Parallèlement, les grossistes nationaux stabilisent les chaînes d'approvisionnement en regroupant tuyaux, têtes et vannes en kits clés en main, ce qui aide les entrepreneurs à naviguer dans un patchwork de codes locaux et de calendriers de projets à cycles courts. Les cessions stratégiques de Carrier et Johnson Controls reconfigurent également la dynamique des fournisseurs, en canalisant les investissements vers des plateformes de surveillance connectées à l'IoT qui regroupent sprinkleurs, détection et contrôle d'accès sous une interface unique.

Principaux enseignements du rapport

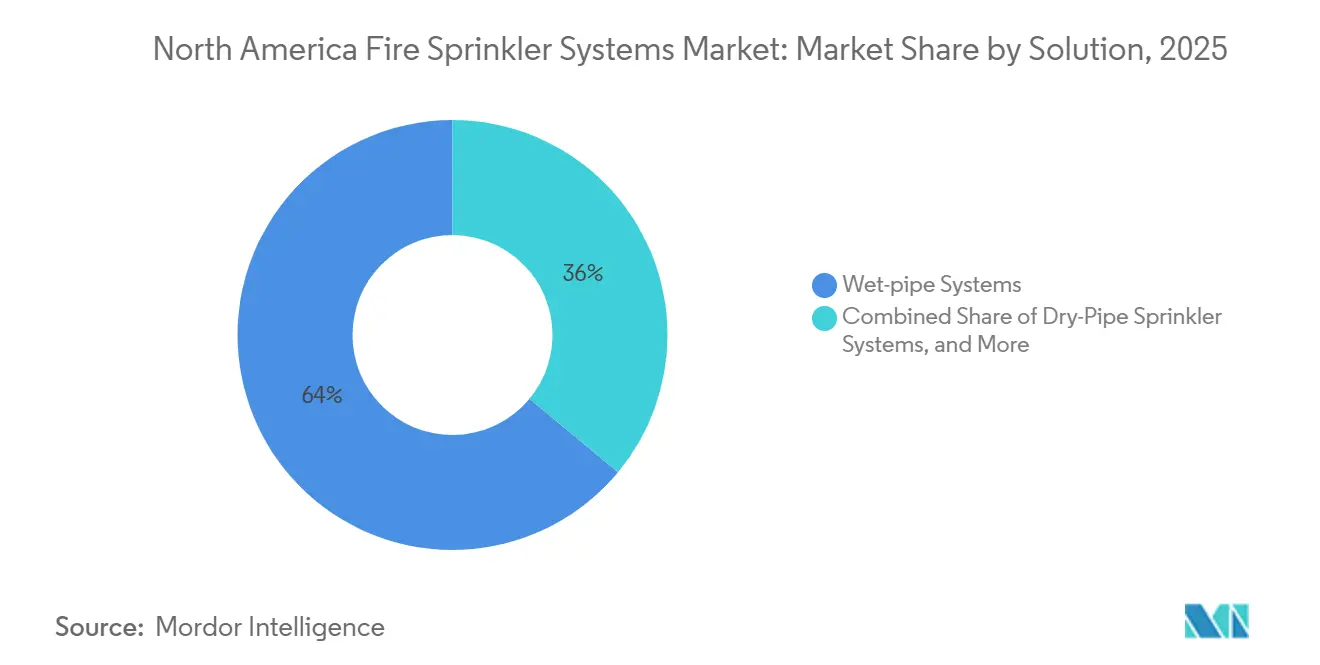

- Par solution, les systèmes à eau sous pression ont représenté 63,98 % du chiffre d'affaires 2025, tandis que les systèmes à préaction devraient croître à un TCAC de 3,57 % jusqu'en 2031.

- Par composant, les têtes de sprinkleurs ont représenté 31,42 % du chiffre d'affaires 2025, tandis que les capteurs et détecteurs devraient progresser à un TCAC de 2,31 % jusqu'en 2031.

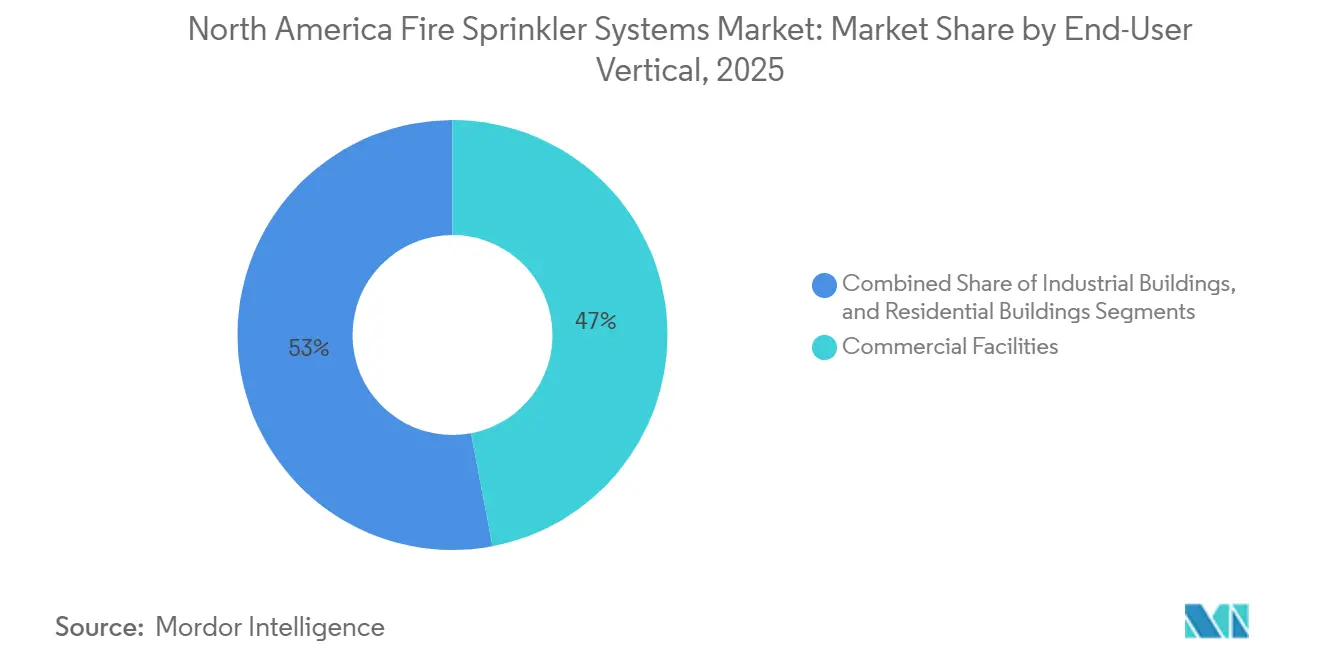

- Par utilisateur final, les bâtiments commerciaux ont représenté 47,02 % de la demande en 2025, tandis que les installations résidentielles progressent à un TCAC de 3,01 % jusqu'en 2031.

- Par canal de distribution, les ventes par distributeurs ont capté 44,06 % du chiffre d'affaires 2025, et ce même canal devrait progresser à un TCAC de 2,89 % jusqu'en 2031.

- Par géographie, les États-Unis ont contrôlé 79,03 % du chiffre d'affaires régional en 2025, tandis que le Mexique est en passe d'atteindre un TCAC de 2,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes de sprinkleurs incendie en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations et mandats gouvernementaux stricts | +0.4% | États-Unis, Canada, Mexique — adoption croissante | Long terme (≥ 4 ans) |

| Hausse des dépenses de construction commerciale | +0.3% | États-Unis, Mexique, plateformes logistiques canadiennes sélectionnées | Moyen terme (2-4 ans) |

| Incitations des assureurs sous forme de réductions de primes | +0.2% | États-Unis, Canada, adoption précoce au Mexique | Court terme (≤ 2 ans) |

| Mise en œuvre de la NFPA 915 pour les inspections à distance | +0.2% | États-Unis, Canada, projets pilotes à Mexico | Moyen terme (2-4 ans) |

| Intégration de la maintenance prédictive basée sur l'IA | +0.2% | Centres de données hyperscale aux États-Unis, adoption progressive au Canada | Long terme (≥ 4 ans) |

| Pressions liées aux rapports ESG des entreprises | +0.1% | États-Unis, Canada, campus multinationaux au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et mandats gouvernementaux stricts

Le texte 2025 de la NFPA 13 a resserré l'espacement des têtes pour les sprinkleurs à réponse rapide et résidentiels, ajouté des règles de contreventement parasismique, et élargi les exigences pour les atriums et les centres commerciaux couverts, amenant les propriétaires à déclencher des modernisations à chaque renouvellement de certificat d'occupation. Le mandat pour les maisons individuelles du Maryland a inspiré la Californie à étendre les sprinkleurs à toutes les nouvelles constructions dans les zones à risque d'incendie de forêt, tandis que le Code du Bâtiment 2025 de l'Ontario oblige désormais à la modernisation des tours antérieures à 1974. Chaque État ou province superposant des amendements à la norme de base, les intégrateurs nationaux disposant d'équipes d'ingénieurs multi-États acquièrent un avantage d'exécution. Dans le même temps, la NFPA 25 maintient la rentabilité des modernisations en prescrivant des vérifications trimestrielles des vannes, des essais de débit annuels et des inspections internes quinquennales, verrouillant ainsi des décennies de revenus de services récurrents. Le Conseil International du Code a aligné son code 2024 sur la NFPA 13, réduisant l'exemption pour les occupations du Groupe B et intégrant des milliers de petits bureaux et commerces dans le périmètre réglementé.

Hausse des dépenses de construction commerciale

La construction non résidentielle aux États-Unis a atteint 1,02 billion USD en août 2025, soit une hausse de 4,2 % en glissement annuel qui s'articule directement avec les installations de sprinkleurs dans les nouveaux hôtels, hôpitaux et bureaux.[1]Bureau du recensement des États-Unis, « Dépenses mensuelles de construction, août 2025 », census.gov Le nearshoring a ajouté 106 parcs industriels aux 469 installations existantes du Mexique, chacune devant respecter les spécifications FM Global qui privilégient les systèmes à déluge ou à préaction dans les chaînes de montage électronique. Les projets d'entrepôts canadiens autour de Toronto et Vancouver adoptent des têtes à suppression précoce et réponse rapide (ESFR) pour protéger les stocks en hauteur, augmentant les dépenses par projet même lorsque la superficie reste stable. Les codes bois massif se développent, mais comme le bois est combustible, les ingénieurs prescrivent un espacement plus serré des têtes, ce qui augmente le nombre de matériaux par bâtiment. Collectivement, ces facteurs convertissent les dépenses de construction au niveau macroéconomique en ventes unitaires de vannes, tuyaux et têtes.

Incitations des assureurs à l'installation de sprinkleurs

State Farm et USAA offrent des réductions de 5 à 15 % sur les propriétés équipées de systèmes conformes à la NFPA 13, ce qui rend les périodes d'amortissement claires pour les propriétaires soucieux de réduire leurs coûts d'exploitation. La Home Fire Sprinkler Coalition fait état d'une réduction de 96 % des taux de décès par incendie et d'un coût d'installation de 1,61 USD par pied carré, des données que les actuaires ont utilisées pour souscrire à des incitations plus larges.[2]Home Fire Sprinkler Coalition, « Installation de sprinkleurs incendie résidentiels », homefiresprinkler.org Le Comité consultatif sur la sécurité contre les incendies de forêt de Californie lie désormais les crédits aux sprinkleurs dans les codes postaux à haut risque, faisant de l'adoption des sprinkleurs une condition pour bénéficier d'une couverture abordable. Du côté commercial, FM Global et Zurich ont lié les primes à la conformité trimestrielle aux inspections de la NFPA 25, créant un travail prévisible pour les prestataires de services. Alors que la tarification des assurances devient de plus en plus granulaire, l'installation de sprinkleurs évolue d'une dépense de conformité vers une stratégie financière.

Mise en œuvre de la NFPA 915 pour les inspections à distance accélérant les rénovations

Publiée en 2024, la NFPA 915 permet aux inspecteurs certifiés d'accepter des flux vidéo en direct pour les vérifications trimestrielles des vannes et les essais annuels, réduisant les temps de déplacement et permettant une mise en conformité le jour même pour les portefeuilles multi-sites.[3]Association nationale des sprinkleurs incendie, « Analyse du marché de la modernisation aux États-Unis », nfsa.org Un détaillant national disposant de 800 magasins peut désormais centraliser la supervision et réduire les coûts d'inspection de plusieurs dizaines de points de pourcentage. Les premiers projets pilotes à New York et Los Angeles ont réduit les temps d'arrêt liés aux inspections de 22 %, un résultat qui incite les propriétaires à ajouter des vannes IoT et des capteurs de pression qui diffusent des données en temps réel vers des tableaux de bord en nuage. Des listes de vérification de projet plus courtes signifient moins de retards de calendrier, et les entrepreneurs peuvent clôturer les permis plus rapidement dans les juridictions ayant adopté la norme. À mesure que l'adoption se répand, les inspections à distance sont susceptibles de s'intégrer dans les budgets de rénovation, soutenant la croissance des volumes pour les vannes intelligentes, les caméras et les forfaits de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la modernisation des bâtiments existants | -0.3% | Parc vieillissant aux États-Unis, tours en hauteur au Canada | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en matériaux de tuyauterie | -0.2% | Projets transfrontaliers dans la région | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en monteurs de sprinkleurs | -0.2% | États-Unis, Canada, formation limitée au Mexique | Long terme (≥ 4 ans) |

| Risques de responsabilité liés aux déclenchements intempestifs | -0.1% | Bureaux aux États-Unis, centres de données au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la modernisation des bâtiments existants

La modernisation d'une tour de bureaux antérieure à 1980 peut coûter de 3 à 7 USD par pied carré, un chiffre qui entre en concurrence avec la modernisation des systèmes CVC et des ascenseurs pour les budgets d'investissement limités des propriétaires. Les obstacles structurels, qu'il s'agisse de l'absence de gaines verticales ou du désamiantage, peuvent augmenter les totaux de 20 à 30 %. Comme la perturbation des locataires est significative, les propriétaires doivent négocier des abattements de loyer ou programmer des équipes de nuit, ce qui érode les rendements du projet. Les aides au financement sont rares, car la plupart des incitations aux bâtiments verts ignorent les mises à niveau en matière de sécurité incendie. Par conséquent, seule une fraction de l'opportunité de modernisation se concrétise chaque année, plafonnant la demande unitaire incrémentale qui pourrait autrement accélérer le marché des systèmes de sprinkleurs incendie en Amérique du Nord.

Volatilité de la chaîne d'approvisionnement en matériaux de tuyauterie

Les indices des tuyaux en acier ont culminé à 185,3 à mi-2022 avant de reculer à 162,1 en septembre 2025, mais des fluctuations mensuelles de 3 à 5 % persistent, compliquant les offres à prix forfaitaire. Les prix du cuivre ont oscillé entre 4,20 USD et 4,80 USD la livre en 2025, sous l'effet des perturbations des mines chiliennes et de l'évolution de la demande chinoise. Viking Corporation a répercuté une hausse de prix de 6 % sur le canal en avril 2025, soulignant le pouvoir de fixation des prix des fournisseurs. Les projets transfrontaliers au Mexique sont confrontés à des obstacles tarifaires et à une capacité de production nationale limitée, ce qui allonge les délais de livraison à trois mois et oblige les entrepreneurs à mobiliser davantage de fonds de roulement. Tant que la volatilité des matériaux ne se stabilise pas, les entrepreneurs continueront à ajouter des clauses d'actualisation dans leurs offres, retardant certains démarrages discrétionnaires et tempérant le TCAC global du marché des systèmes de sprinkleurs incendie en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : Dominance des systèmes à eau sous pression avec une préférence croissante pour les systèmes à préaction

Les systèmes à eau sous pression ont représenté 63,98 % du chiffre d'affaires 2025, s'assurant la plus grande part de marché parmi toutes les configurations de systèmes sur le marché des systèmes de sprinkleurs incendie en Amérique du Nord. Les systèmes à préaction, privilégiés dans les environnements à mission critique tels que les centres de données hyperscale et les usines de semi-conducteurs, devraient progresser à un TCAC de 3,57 % jusqu'en 2031, ce qui en fait le sous-ensemble de solutions à la croissance la plus rapide. Les réseaux à air sous pression restent courants dans les entrepôts non chauffés du nord des États-Unis et du Canada, mais une activation plus lente et l'entretien des compresseurs limitent leur expansion. Les systèmes à déluge comblent des niches à risque élevé telles que les hangars d'aviation et les supports pétrochimiques, où le déploiement d'eau en nappe est imposé.

Les utilisateurs finaux choisissent de plus en plus la technologie en fonction du profil de risque, ce qui renforce la segmentation pratique du marché des systèmes de sprinkleurs incendie en Amérique du Nord. Les codes prescrivent désormais des vannes à préaction à double interverrouillage pour les espaces abritant des équipements sous tension, alignant les priorités d'investissement sur les impératifs de disponibilité. Les fabricants répondent en regroupant têtes à réponse rapide, panneaux de déclenchement électroniques et pressiostats basse pression en kits intégrés, simplifiant le processus de conception pour les ingénieurs conseils. En conséquence, la taille du marché des systèmes de sprinkleurs incendie pour les solutions à préaction devrait s'élargir d'ici 2031, même si les chiffres absolus restent matériellement inférieurs aux revenus des systèmes à eau sous pression.

Par composant : Les capteurs et détecteurs devancent les tuyaux et têtes banalisés

Les têtes de sprinkleurs ont représenté 31,42 % du chiffre d'affaires des composants en 2025, portées par le remplacement constant des modèles à fusible traditionnel par des modèles à réponse rapide s'activant à des températures plus basses. Les capteurs et détecteurs, en revanche, progressent à un TCAC de 2,31 %, dépassant la croissance globale du marché des systèmes de sprinkleurs incendie en Amérique du Nord grâce à l'adoption de passerelles IoT qui transmettent des données en temps réel vers les tableaux de bord de gestion des bâtiments. Les tuyaux, vannes et raccords continuent de dominer en termes de coût, mais l'innovation est minimale et les prix restent sensibles aux indices de matières premières.

Les raccords rainurés Victaulic, qui suppriment le soudage sur chantier, réduisent les heures de travail jusqu'à 40 % et deviennent la norme dans les grands projets commerciaux. Les vannes de contrôle équipées de puces RFID simplifient désormais les inspections NFPA 25 en renseignant automatiquement les numéros de série dans les listes de contrôle numériques, une tendance qui intègre la maintenance prédictive dans la feuille de route du secteur des systèmes de sprinkleurs incendie. À mesure que les composants intelligents migrent vers l'aval, la taille du marché des systèmes de sprinkleurs incendie en Amérique du Nord pour les capteurs connectés continuera de s'étendre, les modernisations d'après-vente offrant un flux de revenus secondaire lorsque les propriétaires intègrent les systèmes existants dans des plateformes de surveillance en nuage.

Par vertical d'utilisation finale : La croissance résidentielle dépasse la base commerciale

Les installations commerciales ont représenté 47,02 % de la demande 2025, mais la croissance suit les dépenses globales de construction plutôt que les modernisations discrétionnaires, maintenant le segment proche du TCAC global. Les installations résidentielles, bien que plus modestes en termes absolus, devraient progresser de 3,01 % par an jusqu'en 2031, car le Maryland, la Californie et plusieurs États de l'Ouest sujets aux incendies de forêt intègrent les sprinkleurs dans les codes du bâtiment étatiques. La combinaison des remises des assureurs et des antécédents avérés en matière de sécurité réduit l'hésitation des acheteurs, en particulier dans la construction neuve de maisons individuelles où les coûts d'installation s'élèvent en moyenne à 1,61 USD par pied carré.

La demande industrielle est concentrée dans le couloir de nearshoring du Mexique, où les locataires multinationaux exigent des systèmes à préaction ou à déluge approuvés FM Global pour protéger les lignes électroniques à haute valeur. Les entrepôts automatisés adoptent des têtes à suppression précoce et réponse rapide pour protéger les équipements de prélèvement robotisés, ce qui génère des honoraires d'ingénierie sur mesure dépassant les coûts matériels traditionnels à l'unité. L'évolution de la matrice des risques maintient une dynamique résidentielle forte, mais positionne également les modernisations industrielles comme une niche lucrative au sein du marché plus large des systèmes de sprinkleurs incendie en Amérique du Nord.

Par canal de distribution : Les distributeurs maintiennent leur position face à l'expansion des ventes directes

Les distributeurs ont capté 44,06 % du chiffre d'affaires en 2025, conservant la plus grande part de marché des systèmes de sprinkleurs incendie au niveau du canal. La livraison le jour même et la constitution de kits spécifiques aux projets rendent les grossistes régionaux indispensables aux entrepreneurs travaillant sous des délais contraints. Les ventes directes représentent environ 35 % du chiffre d'affaires, les grands groupes conception-construction négociant des remises sur volume directement auprès de Johnson Controls, Tyco et Reliable. Les places de marché en ligne restent un canal naissant, limité par des règles de licences qui exigent que des monteurs certifiés installent les équipements.

Ferguson Enterprises et HD Supply s'appuient sur leur présence nationale pour offrir une stabilité des prix lorsque les indices de l'acier ou du cuivre s'envolent, démontrant que la logistique à valeur ajoutée l'emporte sur le pur commerce électronique dans ce secteur. Alors que les intégrateurs se tournent vers des contrats groupés CVC, contrôle d'accès et sécurité incendie, les offres groupées OEM devraient dépasser 15 % de la taille du marché des systèmes de sprinkleurs incendie en Amérique du Nord d'ici 2031. Néanmoins, la capacité des distributeurs à livrer tuyaux, têtes et vannes en un seul passage de camion garantit que le TCAC du canal, bien que modéré, reste positif à 2,89 %.

Analyse géographique

Les États-Unis ont généré 79,03 % du chiffre d'affaires régional en 2025. Les codes mis à jour ont resserré les seuils de comptage de têtes pour les occupations du Groupe B, intégrant effectivement des milliers de petits bureaux dans le périmètre réglementé. La construction non résidentielle a totalisé 1,02 billion USD en août 2025, ce qui soutient la demande de base, tandis que les mandats résidentiels dans les zones à risque d'incendie de forêt ajoutent un volume incrémental. La maturité limite le potentiel haussier, mais les cycles de remplacement et les contrats de service NFPA 25 maintiennent un plancher de revenus régulier pour le marché des systèmes de sprinkleurs incendie en Amérique du Nord.

Le Canada a représenté environ 15 % du chiffre d'affaires nord-américain en 2025. L'exigence de modernisation 2025 de l'Ontario pour les tours construites avant 1974 a introduit un programme de mise à niveau pluriannuel, bien que les lacunes de financement des propriétaires et la logistique locataire ralentissent l'exécution. L'investissement en construction d'octobre 2024 a progressé de 0,3 % d'un mois sur l'autre, porté par les entrepôts logistiques de Toronto et Vancouver qui spécifient une protection ESFR. Les projets émergents en bois massif augmentent le nombre de têtes par étage, maintenant les dépenses par bâtiment élevées même lorsque la superficie nationale stagne.

Le Mexique est la grande surprise de la croissance, progressant à un TCAC de 2,91 % jusqu'en 2031 grâce au nearshoring, qui ajoute 106 nouveaux parcs industriels aux 469 sites existants. Les normes FM Global favorisent l'adoption des systèmes à préaction et à déluge, mais les entrepreneurs se heurtent à des délais de livraison de tuyaux de huit à douze semaines en raison de pénuries de capacité des aciéries nationales. Les données de construction d'octobre 2025 ont montré une hausse mensuelle de 3,8 % malgré des fluctuations annuelles irrégulières, indiquant que les dépenses d'investissement restent sensibles aux flux d'investissements directs étrangers. Les initiatives de logement abordable prescrivent des systèmes NFPA 13D dans les projets multifamiliaux de moyenne hauteur, mais l'application hors des grandes métropoles reste incohérente, limitant la pénétration à court terme. Dans l'ensemble, des calendriers réglementaires asymétriques créent des poches de croissance qui élèvent la demande globale au-delà de ce que les chiffres du PIB global laisseraient supposer, renforçant le rôle du Mexique comme moteur de la demande sur le marché des systèmes de sprinkleurs incendie en Amérique du Nord au sein de la région.

Paysage réglementaire

Les exigences relatives aux systèmes d'extincteurs automatiques à eau en Amérique du Nord sont façonnées par un cadre à plusieurs niveaux combinant des codes modèles du bâtiment et de prévention des incendies (International Building Code et International Fire Code adoptés par les autorités locales), des normes d'installation (NFPA 13, NFPA 13R et NFPA 13D) et des règles de sécurité au travail appliquées par l'OSHA aux États-Unis. L'édition 2025 de la NFPA 13 a renforcé les exigences de conception et d'installation dans des domaines tels que le contreventement sismique et certains scénarios de couverture, tandis que la mise à jour 2024 de l'International Building Code s'est davantage alignée sur la NFPA 13, élargissant l'ensemble des occupations déclenchant des dispositions de sprinklage dans de nombreuses juridictions.

Les obligations de conformité s'étendent au-delà de l'installation initiale à l'inspection, aux essais et à la maintenance, encadrées par la NFPA 25 et renforcées par des exigences de documentation lors des audits et des contrôles d'application. L'OSHA maintient des exigences liées aux incendies dans le cadre des 29 CFR 1910 et 1926, et en mai 2026, l'OSHA a publié un avis au Federal Register lié aux exigences de collecte d'informations pour la norme relative aux brigades de pompiers (29 CFR 1910.156), soulignant l'attention continue portée à la formation et à la tenue de dossiers. Au Canada et au Mexique, les calendriers d'adoption et les modifications varient selon la province, la municipalité et l'autorité compétente, ce qui donne un avantage d'exécution aux intégrateurs et bureaux d'ingénierie disposant de flux de travail multi-codes.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants en amont (acier, cuivre et CPVC), qui alimentent la production de tuyaux et de raccords ainsi que des composants spécialisés tels que les têtes de sprinkleur, les vannes de contrôle et les vannes d'alarme. La fabrication des composants et les homologations sont concentrées parmi des marques établies de protection contre les incendies (notamment Johnson Controls/Tyco, Viking, Reliable et Victaulic), les listages de produits et la certification par des tiers agissant comme des points de passage clés pour l'accès au marché. L'assemblage, le kitting et la préfabrication sont de plus en plus réalisés plus près des centres de demande afin de réduire la main-d'œuvre sur chantier, et les distributeurs restent un canal central en préparant des ensembles complets (tuyaux, têtes, vannes et accessoires) pour les entrepreneurs travaillant sous des calendriers de construction serrés.

En aval, la demande du marché est façonnée par l'ingénierie de conception, l'installation, la mise en service et les travaux récurrents d'inspection, d'essai et de maintenance (ITM) régis par la NFPA 25, qui soutiennent des contrats de service pluriannuels et le remplacement de pièces. L'intégration avec l'automatisation des bâtiments et les plateformes de surveillance connectées ajoute une couche technologique, reliant l'état des vannes, les signaux de pression/débit et les alarmes à des tableaux de bord numériques utilisés pour la supervision à distance et les rapports prêts pour audit. Les récents mouvements d'actionnariat et de portefeuille parmi les grands fournisseurs de technologies du bâtiment ont déplacé l'accent vers une prestation de services activée par logiciel, tandis que la volatilité des prix des matériaux et les contraintes de main-d'œuvre qualifiée restent les principaux goulots d'étranglement entre l'approvisionnement, le débit d'installation et la clôture des projets.

Paysage concurrentiel

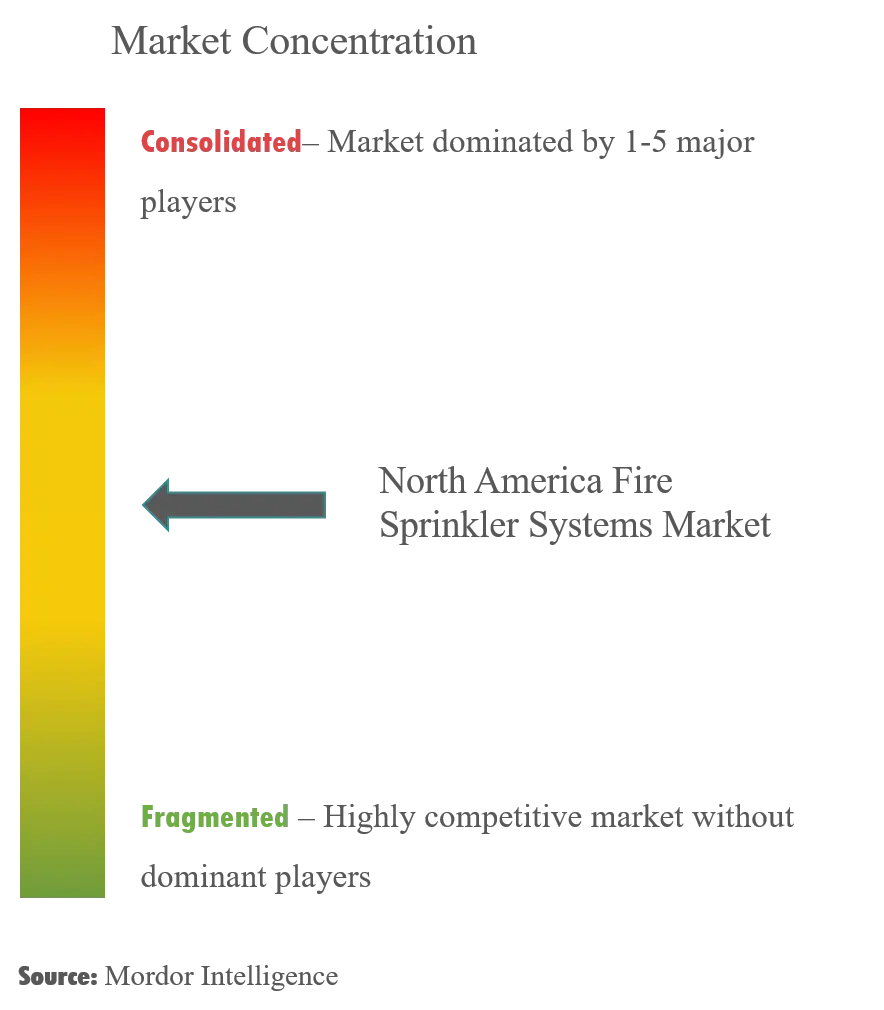

Le paysage des fournisseurs en Amérique du Nord est modérément concentré : les cinq premiers fournisseurs — Johnson Controls, Carrier (avant cession), Viking Corporation, Tyco Fire Products et Reliable Automatic Sprinkler — contrôlent environ 40 à 45 % des expéditions. La cession par Carrier de son activité Industrial Fire pour 1,425 milliard USD et la vente par Johnson Controls de son unité Résidentielle et Commerciale Légère CVC pour 8,1 milliards USD ont toutes deux été finalisées en 2024, orientant les capitaux vers des plateformes de bâtiments connectés où sprinkleurs, détection et contrôle d'accès partagent une couche de données unique. Ces scissions ont ouvert un espace pour les fabricants du marché intermédiaire et les regroupements soutenus par des capitaux privés pour conquérir l'espace libéré dans les entrepôts des distributeurs.

L'intégration technologique est désormais un facteur de différenciation primaire. La plateforme OpenBlue de Johnson Controls agrège les positions des vannes, la température et les alertes de débit dans sa suite de gestion des bâtiments, tandis que le Smart Fire Sprinkler Service de Siemens, lancé en mars 2025, compare la fréquence des alarmes aux bâtiments similaires pour identifier les valeurs aberrantes. La hausse de 6 % des prix catalogue de Viking en avril 2025 a confirmé que la répercussion des matières premières reste viable pour les leaders du marché, même dans un environnement sensible aux coûts. Les approbations UL 1626 et FM continuent de limiter les perturbations, mais la fabrication de bobines préfabriquées abaisse la barrière d'ingénierie pour les entrepreneurs plus petits.

Les revenus récurrents provenant des inspections NFPA 25 attirent les capitaux privés. Des acquéreurs axés sur les services assemblent des entrepreneurs régionaux pour constituer des empreintes nationales qui verrouillent des honoraires d'essais trimestriels et annuels, qui affichent souvent des primes de marge de 200 à 300 points de base par rapport au matériel. À mesure que l'IoT pénètre dans les vannes et les têtes, une tarification de type logiciel-en-tant-que-service émerge, permettant aux fournisseurs de monétiser l'analyse de données en plus des équipements traditionnels. L'intensité concurrentielle restera modérée, mais les services numériques pourraient augmenter les coûts de changement effectifs du secteur, faisant progresser modestement la concentration d'ici 2031.

Leaders du secteur des systèmes de sprinkleurs incendie en Amérique du Nord

Fireline Corporation

Reliable Automatic Sprinkler Co. Inc

Control Fire Inc.

Vanguard Fire & Security systems

Johnson Controls International PLC (Tyco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les flux de travail d'inspection connectés et les outils de support à distance créent un espace blanc évident à mesure que les pratiques compatibles NFPA 915 se répandent, déplaçant la demande vers des vannes, capteurs et logiciels prêts pour l'IoT qui facilitent la documentation de conformité à travers des portefeuilles immobiliers multi-sites. Cette orientation est renforcée par des mises à jour actives de plateformes de la part de grands fournisseurs de technologies du bâtiment, notamment le lancement par Johnson Controls de Metasys 16.0 en juin 2026 avec un accent sur la cybersécurité et les outils d'intégration, et l'introduction par Siemens de capacités de notification de sécurité incendie connectée en juin 2026. Pour les fournisseurs et intégrateurs de sprinkleurs, cela élargit les surcouches de rénovation qui ajoutent surveillance, pistes d'audit et diagnostics aux installations existantes de type tuyaux mouillés et tuyaux secs sans nécessiter de remplacement complet du système.

Les applications à risques spéciaux soutiennent également une demande ciblée liée à l'évolution des codes et à l'évolution des profils de risque des bâtiments, notamment l'entreposage à plus haute densité (conception pilotée par ESFR) et les installations critiques qui privilégient les configurations de pré-action. Les risques émergents introduisent une portée d'ingénierie supplémentaire, et la NFPA 13 fait référence à des normes adjacentes telles que la NFPA 855 pour les considérations liées au stockage d'énergie par batterie. Du côté des services, la consolidation et le développement géographique parmi les entrepreneurs et les prestataires de services élargissent la capacité de prestation ITM ; Pye-Barker Fire and Safety a finalisé l'acquisition de Hartford Sprinkler Co., Inc. en juillet 2026 pour étendre sa couverture dans le Connecticut. Dans l'ensemble de la région, le calendrier d'adoption inégal de l'IFC 2024 et de l'édition NFPA 13 2025 continue de stimuler des cycles de mise à niveau juridiction par juridiction, récompensant les entreprises disposant de capacités d'ingénierie multi-codes, de documentation et de clôture des permis.

Développements récents du secteur

- Juillet 2026 : Pye-Barker Fire and Safety a acquis Hartford Sprinkler Co., Inc. pour étendre son empreinte de services de sprinkleurs incendie et de sécurité des personnes dans le Connecticut. L'accord ajoute une capacité locale d'installation et d'inspection, d'essai et de maintenance, soutenant une couverture de service plus large pour les propriétaires de bâtiments ayant des besoins de conformité NFPA 25 récurrents.

- Mai 2025 : Siemens a lancé son Smart Fire Sprinkler Service, intégrant des vannes de contrôle compatibles IoT avec des analyses cloud qui comparent le profil d'alarme de chaque bâtiment à des cohortes similaires. Cette sortie soutient la supervision à distance et la maintenance basée sur les données, renforçant la couche logicielle et de services autour du matériel de sprinkleur traditionnel.

- Juillet 2024 : The Reliable Automatic Sprinkler Co., Inc. a annoncé son acquisition par Tailwind Capital pour soutenir l'investissement opérationnel et la mise à l'échelle. La transaction souligne l'intérêt continu du capital-investissement pour les plateformes de protection contre les incendies disposant de grandes bases installées et d'une demande récurrente de service et de remplacement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les systèmes d'extincteurs automatiques à eau fournis et installés en Amérique du Nord, y compris les équipements et services connexes qui permettent à ces systèmes de fonctionner de manière sûre dans les bâtiments.

Exclusions du périmètre : Nous excluons les alarmes incendie autonomes et les systèmes de détection uniquement, les extincteurs portatifs, ainsi que les solutions d'extinction n'utilisant pas de réseaux de sprinkleurs.

Aperçu de la segmentation

- Par solution

- Systèmes

- Système de sprinkleurs à eau sous pression

- Système de sprinkleurs à air sous pression

- Système de sprinkleurs à préaction

- Système de sprinkleurs à déluge

- Services

- Systèmes

- Par composant

- Têtes de sprinkleurs

- Tuyaux et raccords

- Vannes de contrôle

- Vannes d'alarme

- Capteurs et détecteurs

- Accessoires

- Par vertical d'utilisation finale

- Bâtiments commerciaux

- Bâtiments industriels

- Bâtiments résidentiels

- Par matériau de tuyauterie

- Acier

- CPVC

- Cuivre

- Autres matériaux de tuyauterie

- Par canal de distribution

- Ventes directes

- Ventes par distributeurs

- Vente en ligne/Tiers

- Offres groupées OEM

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir clairement les limites du marché et établir le premier ensemble d'indicateurs de demande et d'offre. Nous nous sommes appuyés sur des normes publiques et des références de codes, telles que les publications de la NFPA et les ressources des codes du bâtiment nationaux aux États-Unis, au Canada et au Mexique, pour comprendre où les sprinkleurs sont obligatoires et comment l'activité de rénovation est déclenchée.

Pour traduire l'activité de construction et de rénovation en un bassin de demande adressable, nous avons vérifié des sources telles que les données de construction du U.S. Census, les tableaux de construction et de logement de Statistique Canada, ainsi que des données commerciales provenant d'agences telles que l'USITC et UN Comtrade pour les composants pertinents. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et la presse sectorielle fiable pour valider l'orientation des prix, les structures de canaux et les configurations de systèmes courantes. Le cas échéant, nous avons consulté des bases de données payantes pour les données financières des entreprises, les tendances de brevets et les signaux d'importation et d'exportation au niveau des expéditions afin de recouper les orientations. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification des hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les installateurs, distributeurs, gestionnaires d'installations, et les participants de l'ingénierie et de la construction qui observent en temps réel les schémas de commande et les mises à niveau pilotées par les codes. Nous avons utilisé des entretiens et des enquêtes pour valider la composition typique des projets à travers les bâtiments commerciaux, industriels et résidentiels, et pour vérifier la cohérence des prix au niveau des composants, des taux de rattachement des services et des cycles de remplacement à travers les États-Unis, le Canada et le Mexique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Directeurs exécutifs : 14 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 22 % | Managers : 54 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une approche descendante où l'activité de construction et de rénovation, la couverture des codes de sprinklage et les taux d'adoption typiques des systèmes ont été utilisés pour reconstituer le bassin de demande par pays, puis convertis en valeur à l'aide de fourchettes de prix observées. Pour garder les totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des devis d'entrepreneurs échantillonnés, des vérifications de canaux de distribution, et un prix moyen basé sur la composition des composants multiplié par les volumes de projets pour les types de bâtiments courants.

Quelques intrants pratiques ont été suivis de près car ils font évoluer le marché de manière visible, notamment les ajouts de nouvelle surface au sol, l'intensité de la rénovation dans les bâtiments existants, le coût installé moyen par pied carré protégé, le calendrier de remplacement des composants (têtes, vannes et raccords), et les différences de part de main-d'œuvre selon les pays. Lorsqu'une vue ascendante était incomplète, les lacunes ont été traitées par une interpolation prudente à partir de catégories de bâtiments comparables, suivie d'une vérification par rapport aux tendances d'importation et à l'orientation des revenus des fournisseurs.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par une légère couche de régression multivariée, où les perspectives de construction, le renforcement de l'application des codes et l'inflation des prix ont été traités comme les principaux moteurs. Les retours d'experts ont été utilisés pour choisir des fourchettes réalistes pour l'adoption et le calendrier de rénovation, puis la prévision finale a été exprimée en USD avec des hypothèses de calendrier de change cohérentes.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par plusieurs vérifications, à commencer par des tests de cohérence interne à travers les totaux par pays, les répartitions de la demande par usage final, et les agrégations de composants et de services. Les valeurs aberrantes ont été signalées lorsque les prix ou taux d'adoption implicites s'écartaient de ce que suggéraient les entretiens, puis les hypothèses ont été révisées avant validation finale.

Nous avons également comparé les résultats avec des signaux indépendants, tels que des indicateurs de construction, les mouvements commerciaux pour les composants clés, et l'activité de projets discutée publiquement, ce qui aide à confirmer que les chiffres finaux s'alignent sur le comportement réel du marché. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les codes, l'activité de construction ou les prix, suivies d'une dernière révision juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché nord-américain des systèmes d'extincteurs automatiques à eau de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes d'extincteurs automatiques à eau en Amérique du Nord peuvent varier assez sensiblement, même lorsque le sujet semble identique en surface. L'écart provient généralement de ce qui est considéré comme un système de sprinkleur, de la manière dont les services sont traités, de l'année de référence utilisée comme point de départ, et de la façon dont les totaux par pays sont convertis en USD.

Des écarts clés apparaissent souvent autour du périmètre et de la logique de prix, où certaines estimations intègrent des dépenses de protection contre les incendies plus larges ou incluent des catégories d'extinction adjacentes, tandis que d'autres utilisent des hypothèses de rénovation agressives sans vérifier le mix d'installation réel. En suivant la composition des composants et les taux de rattachement des services, puis en actualisant la façon dont les totaux des États-Unis, du Canada et du Mexique sont convertis en USD, Mordor Intelligence maintient le modèle lié aux revenus des systèmes réellement captés dans les projets de sprinkleurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,81 milliards USD (2026) | |

| Recueil de statistiques sectorielles A | 3,90 milliards USD (2023) | Utilise une année de référence antérieure et tend à indiquer un total régional plus large sans séparer clairement les revenus des systèmes de sprinkleurs des catégories de protection contre les incendies adjacentes, ce qui peut gonfler la valeur de départ. |

| Portail de recherche régional B | 5,08 milliards USD (2025) | Semble appliquer un périmètre produit plus large et une configuration de croissance plus forte, et les hypothèses derrière le rythme de rénovation et la tarification installée ne sont pas clairement réconciliées avec les déclencheurs de construction et de codes au niveau national. |

La comparaison pointe principalement vers les limites de périmètre et le calendrier comme raisons des différences de chiffres, plutôt qu'un problème lié à un seul point de données. Lorsque le modèle est ancré à une couverture claire par pays, une temporalité de conversion en USD cohérente, et des moteurs de demande reproductibles comme l'activité de construction et de rénovation, la taille de marché qui en résulte est plus facile à expliquer et à revérifier au fil du temps.

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché des systèmes de sprinkleurs incendie en Amérique du Nord ?

Le marché a généré 2,81 milliards USD en 2026 et devrait atteindre 3,07 milliards USD d'ici 2031.

Quel type de solution est en tête du chiffre d'affaires régional ?

Les systèmes à eau sous pression maintiennent la part la plus élevée avec 63,98 % du chiffre d'affaires 2025.

Quelle géographie se développe le plus rapidement en Amérique du Nord ?

Le Mexique devrait croître à un TCAC de 2,91 % jusqu'en 2031 grâce aux investissements liés au nearshoring.

Comment les incitations des assureurs influencent-elles l'adoption ?

State Farm et USAA offrent des réductions de primes de 5 à 15 % pour les propriétés conformes à la NFPA 13, raccourcissant les périodes d'amortissement des nouvelles installations.

Quel rôle jouent les inspections à distance dans la croissance future ?

La NFPA 915 permet aux techniciens certifiés d'effectuer des vérifications de vannes par vidéo, réduisant les coûts d'inspection et accélérant les calendriers de rénovation.

Quelles entreprises dominent la surveillance intelligente des sprinkleurs ?

Johnson Controls avec OpenBlue et Siemens avec son Smart Fire Sprinkler Service mènent la transition vers la maintenance prédictive basée sur l'IoT.

Dernière mise à jour de la page le: