Taille et part du marché de la fabrication sous contrat pharmaceutique de remplissage-finition

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.83 Milliards de dollars |

| Taille du Marché (2031) | 9.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat pharmaceutique de remplissage-finition par Mordor Intelligence

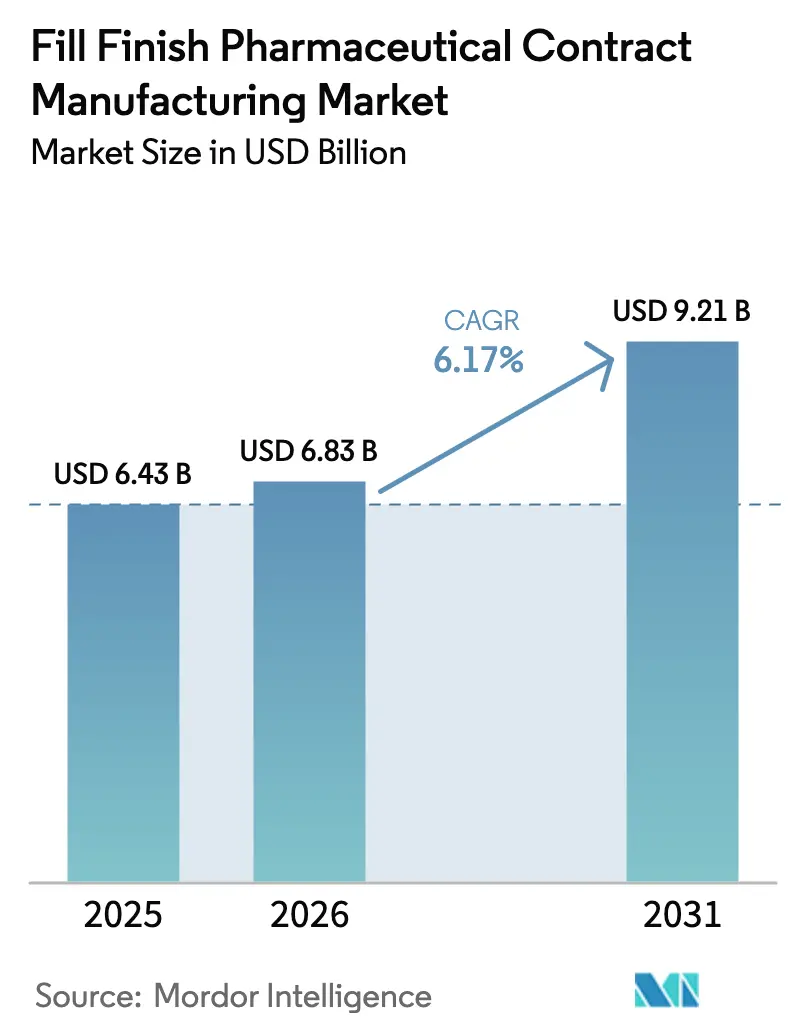

La taille du marché de la fabrication sous contrat pharmaceutique de remplissage-finition devrait passer de 6,43 milliards USD en 2025 à 6,83 milliards USD en 2026 et devrait atteindre 9,21 milliards USD d'ici 2031, à un CAGR de 6,17 % sur la période 2026-2031. Cette expansion souligne comment les commanditaires de médicaments, en particulier les entreprises innovantes de taille moyenne et grande, réallouent leurs capitaux des unités aseptiques internes vers la R&D, tout en s'appuyant sur des partenaires capables de fournir une capacité stérile validée à la demande. Des pipelines biologiques durablement solides, des lancements rapides de médicaments orphelins et une préférence pour des dispositifs d'administration adaptés aux patients renforcent conjointement le taux d'utilisation des capacités dans toutes les régions du marché de la fabrication sous contrat pharmaceutique de remplissage-finition. Les fournisseurs capables de combiner des lignes d'isolateurs à haut débit avec des solutions à usage unique flexibles obtiennent les contrats les plus longs, dépassant souvent 10 ans. L'activité de fusions-acquisitions, illustrée par le rachat de Catalent par Novo Holdings pour 16,5 milliards USD, a resserré l'espace concurrentiel, incitant les CDMO de second rang à moderniser leurs lignes avec de la robotique afin de défendre leurs parts de marché.

Principaux enseignements du rapport

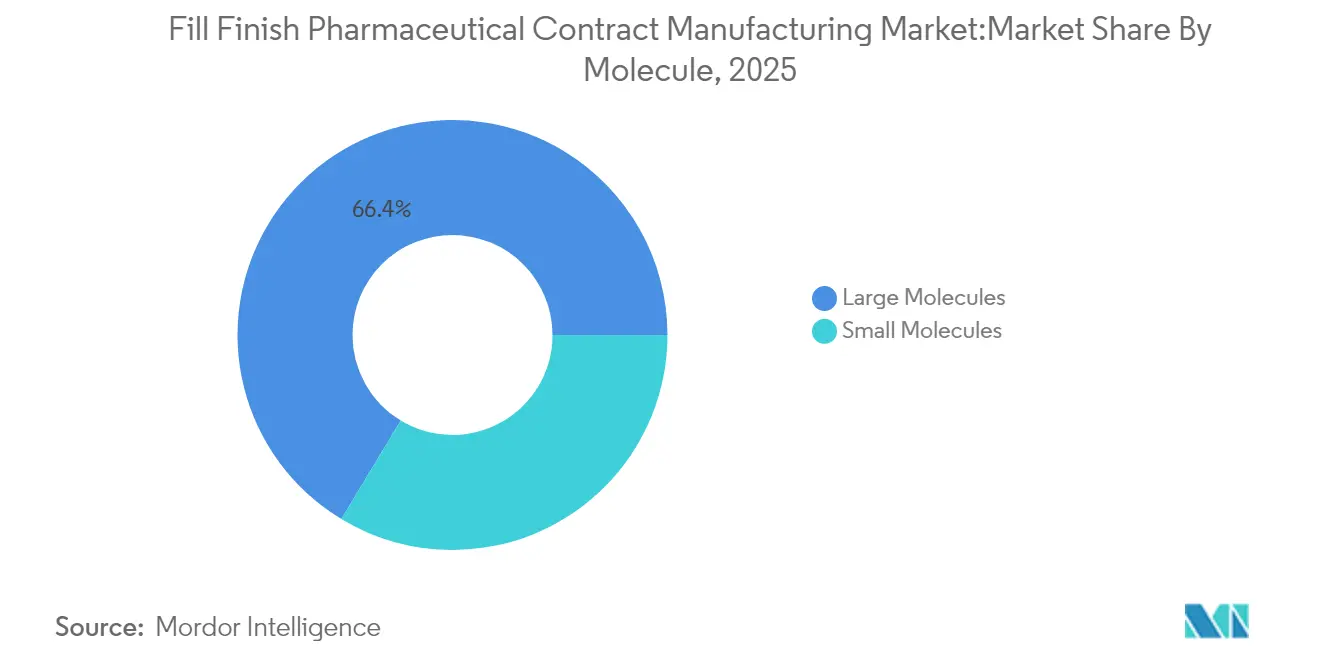

- Par molécule, les grandes molécules représentaient 66,35 % de la part du marché de la fabrication sous contrat pharmaceutique de remplissage-finition en 2025, tandis que le CAGR de 14,12 % du segment en fait le segment à la croissance la plus rapide jusqu'en 2031.

- Par contenant d'emballage, les seringues préremplies étaient en tête avec une part de revenus de 48,15 % en 2025 ; les cartouches devraient progresser à un CAGR de 12,91 % jusqu'en 2031.

- Par échelle d'opération, les lots commerciaux représentaient 71,80 % de la taille du marché de la fabrication sous contrat pharmaceutique de remplissage-finition en 2025, tandis que l'échelle clinique devrait croître à un CAGR de 14,72 %.

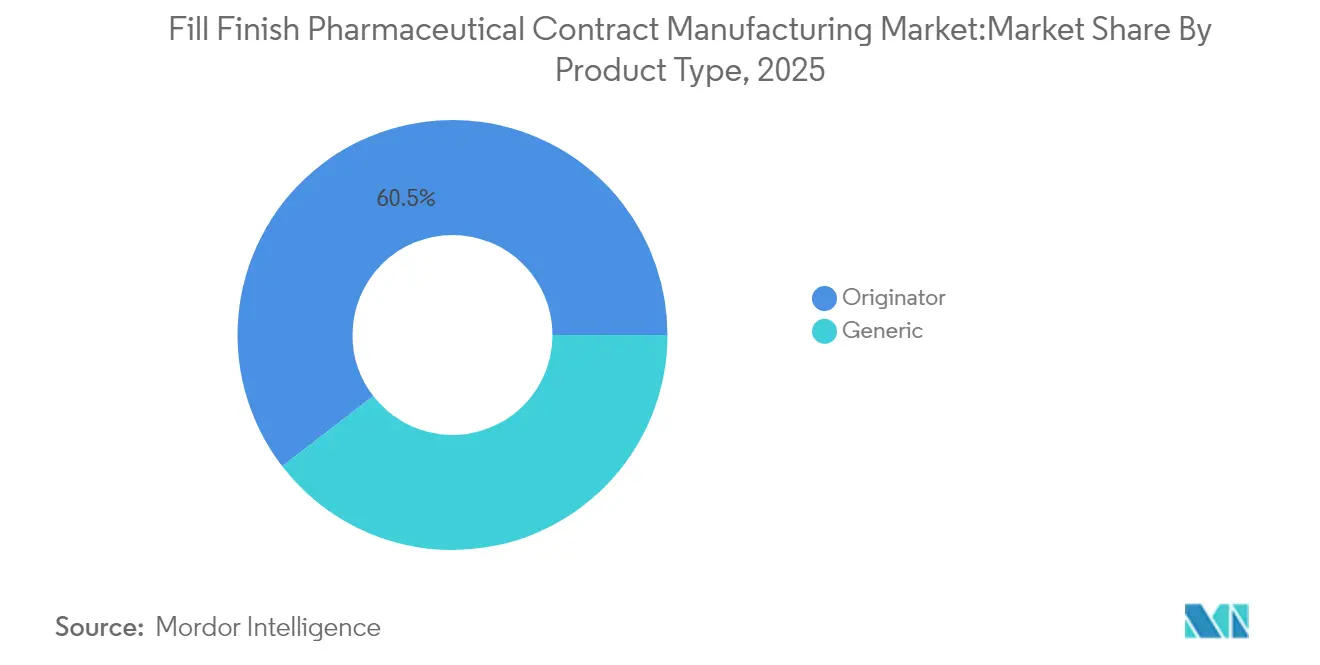

- Par type de produit, les médicaments princeps représentaient une part de 60,45 % en 2025, mais les génériques devraient progresser à un CAGR de 12,52 %.

- Par géographie, l'Amérique du Nord est restée dominante avec une part de 37,95 % en 2025 ; l'Asie-Pacifique est positionnée pour connaître la croissance la plus rapide à un CAGR de 11,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline de biologiques et de biosimilaires | +1.80% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Impulsion post-COVID en faveur de nœuds d'approvisionnement redondants | +1.20% | Mondial, en particulier Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération des approbations de la voie rapide de la FDA pour les médicaments orphelins | +0.90% | Amérique du Nord, avec des retombées vers l'UE | Court terme (≤ 2 ans) |

| Plateformes numériques intégrées de libération de lots des CMO | +0.70% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Financement par capital-risque pour les lignes stériles spécialisées | +0.50% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Programmes régionaux d'autosuffisance vaccinale | +0.40% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de biologiques et de biosimilaires

Le chiffre d'affaires mondial des biologiques devrait dépasser 679,56 milliards USD d'ici 2030, et la FDA a approuvé 18 biosimilaires sur un total de 50 approbations de médicaments en 2024. Cette dynamique se traduit directement par une demande persistante de suites aseptiques dédiées, car la plupart des biologiques ne peuvent pas supporter la stérilisation terminale. Samsung Biologics a récemment signé un contrat de fabrication européen d'une valeur de 1,4 milliard USD courant jusqu'en 2030, soulignant comment les commanditaires sécurisent les capacités à l'avance. À mesure que les pipelines deviennent plus axés sur les anticorps, le marché de la fabrication sous contrat pharmaceutique de remplissage-finition renforce sa visibilité sur les revenus à long terme.

Impulsion post-COVID en faveur de nœuds d'approvisionnement redondants

Les perturbations de l'ère pandémique ont mis en évidence la dépendance à une seule région. Le Département américain de la Santé et des Services sociaux a accordé la priorité aux unités de remplissage-finition nationales pour renforcer la résilience en cas de pic de demande.[1]Département américain de la Santé et des Services sociaux, "Initiative pour la résilience de la chaîne d'approvisionnement," hhs.gov Les trois quarts des cadres supérieurs des sciences de la vie prévoient de maintenir au moins deux nœuds stériles géographiquement séparés par produit en 2025. Le deuxième site de Novo Nordisk en Caroline du Nord, d'une valeur de 4,1 milliards USD, double sa capacité injectable et illustre la redondance en pratique. Le fournisseur chinois WuXi Biologics a intégré 151 projets intégrés en 2024, alors que les entreprises diversifient leurs capacités sur plusieurs continents. Le marché de la fabrication sous contrat pharmaceutique de remplissage-finition bénéficie donc de stratégies d'approvisionnement multirégionales qui élèvent le taux d'utilisation de base.

Accélération des approbations de la voie rapide de la FDA pour les médicaments orphelins

Les désignations d'examen prioritaire réduisent le temps de développement et intensifient le recours à des CDMO spécialisés. La FDA a autorisé plusieurs thérapies orphelines pour des indications génétiques rares, métaboliques et oncologiques en 2024.[2]Agence américaine des aliments et des médicaments, "Guidance du programme de désignation des technologies de fabrication avancées," fda.gov Ces produits sont expédiés en petits lots à haute valeur ajoutée et nécessitent des dispositifs de dosage sophistiqués. La ligne dédiée de Catalent pour la thérapie génique Elevidys de Sarepta a généré 200 millions USD de chiffre d'affaires dans les 12 mois suivant l'approbation. Les commanditaires récompensent les CDMO capables de comprimer les délais de validation, et le marché de la fabrication sous contrat pharmaceutique de remplissage-finition obtient en retour des prix premium.

Plateformes numériques intégrées de libération de lots des CMO

Les jumeaux numériques avancés, les capteurs PAT et les dossiers de lots en nuage peuvent réduire les coûts de fabrication jusqu'à 70 %. La FDA a formalisé son programme de désignation des technologies de fabrication avancées en février 2025, offrant un délai d'examen de 180 jours pour les innovations éligibles.[3]Agence américaine des aliments et des médicaments, "Guidance du programme de désignation des technologies de fabrication avancées," fda.gov Samsung Biologics utilise l'optimisation des procédés assistée par intelligence artificielle pour améliorer les rendements et accélérer la disposition des lots. Les CDMO qui déploient ces plateformes raccourcissent les cycles de libération, gagnent la confiance lors des audits et augmentent leur capacité sans augmentation proportionnelle des effectifs, renforçant ainsi la frontière d'efficacité du marché de la fabrication sous contrat pharmaceutique de remplissage-finition.

Analyse de l'Impact des Freins sur le Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Divergence des coûts de sérialisation États-Unis–UE | -1.10% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs aseptiques expérimentés | -0.80% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Risque inflationniste lié aux opérations d'isolateurs à forte consommation d'énergie | -0.60% | Mondial, en particulier en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en composants à usage unique | -0.40% | Chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Divergence des coûts de sérialisation États-Unis–UE

La loi DSCSA des États-Unis et les règles de codage unique de l'UE exigent des référentiels de données distincts, des hiérarchies d'agrégation et des mises en page d'étiquetage différentes. Les systèmes doubles obligent les CDMO à investir dans des mises à niveau ligne par ligne et des bases de données dupliquées, ce qui augmente le coût unitaire. Les lancements sur plusieurs marchés nécessitent désormais une architecture informatique sophistiquée et un soutien logistique tiers, réduisant les marges des petits prestataires au sein du marché de la fabrication sous contrat pharmaceutique de remplissage-finition.

Pénurie d'opérateurs aseptiques expérimentés

Seulement 42 % des associés de fabrication débutants arrivent avec un diplôme de licence, et les connaissances pratiques en matière de BPF restent rares. La formation peut durer neuf mois, mais les départs à la retraite dépassent les remplacements en Europe et en Amérique du Nord. L'automatisation allège la charge mais ne remplace pas entièrement les interventions manuelles telles que la surveillance environnementale. La disponibilité limitée des talents contraint le débit et ralentit les cycles de transfert de technologie sur l'ensemble du marché de la fabrication sous contrat pharmaceutique de remplissage-finition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique

Par type de produit :

la diversification des pipelines de génériques soutient l'élanLes médicaments princeps ont conservé une part de 60,45 % du marché de la fabrication sous contrat pharmaceutique de remplissage-finition en 2025, soulignant la contribution durable aux revenus des thérapies de marque. Pourtant, les génériques progressent plus rapidement à un CAGR de 12,52 %, alimentés par la pression des payeurs et l'expiration des brevets. Plusieurs usines indiennes produisent déjà plus de 60 % des principes actifs de petites molécules à l'échelle mondiale, canalisant une demande aval substantielle vers des partenaires stériles. La taille du marché de la fabrication sous contrat pharmaceutique de remplissage-finition pour les génériques devrait augmenter régulièrement à mesure que les lancements de biosimilaires s'accélèrent. Les biosimilaires ont représenté 18 des 50 approbations de la FDA en 2024, renforçant l'argument en faveur de lignes de remplissage spécialisées capables de démontrer la comparabilité avec les produits de référence. Les CDMO dotés de procédés de plateforme, de têtes de remplissage multiformat et de changements rapides captent ce volume. Les petites entreprises de biotechnologie, qui manquent de capital pour des infrastructures dédiées, continuent d'externaliser, renforçant la tendance.

Pour les princeps, la demande se concentre sur les nouveaux dispositifs de format et les tailles de lots plus petites. Les médicaments orphelins à haute valeur ajoutée nécessitent des contrôles environnementaux méticuleux, et les commanditaires apprécient les CDMO qui gèrent les variations du cycle de vie sans requalification majeure. Par conséquent, les deux sous-segments se développent, mais le rythme supérieur des génériques réduit l'écart sur le marché de la fabrication sous contrat pharmaceutique de remplissage-finition.

Par contenant d'emballage :

les formats centrés sur le patient donnent le rythmeLes seringues préremplies ont représenté 48,15 % des revenus en 2025, reflétant l'acceptation par les cliniciens et les patients de la commodité prête à l'injection. BD a récemment multiplié par sept la production de Neopak XtraFlow sur son site français, assurant la stabilité de l'approvisionnement pour les biologiques sensibles. Les flacons restent stables là où la reconstitution hospitalière demeure la norme, mais les cartouches affichent un CAGR de 12,91 % grâce à la croissance des stylos injecteurs pour le diabète et la thérapie auto-immune. La taille du marché de la fabrication sous contrat pharmaceutique de remplissage-finition pour les lignes de cartouches devrait s'élargir car les fabricants de dispositifs intègrent des étiquettes RFID qui simplifient la traçabilité.

Les fabricants sous contrat investissent dans des lignes polyvalentes capables de basculer entre bouchons, tiges de piston et assemblages d'aiguilles. Les services complémentaires tels que le conditionnement d'auto-injecteurs émergent comme des facteurs d'amélioration des marges. Les formats de dispositifs à double chambre et lyophilisés, suivis sous la catégorie « Autres », attirent une demande de niche pour les produits combinés mais nécessitent une validation complexe. La flexibilité devient donc un critère d'achat décisif sur l'ensemble du marché de la fabrication sous contrat pharmaceutique de remplissage-finition.

Par molécule :

la domination des grandes molécules se renforceLes biologiques représentaient 66,35 % des revenus de 2025 et affichent toujours le CAGR le plus rapide à 14,12 %. Les anticorps, les protéines recombinantes et les conjugués anticorps-médicament reposent sur des protocoles aseptiques à faible biocharge et des suites de remplissage à température contrôlée, créant des barrières à l'entrée élevées. La cinquième usine de Samsung Biologics a porté la capacité mondiale à 784 000 L, témoignant de la confiance dans la demande de biologiques. La part du marché de la fabrication sous contrat pharmaceutique de remplissage-finition s'est davantage orientée vers les biologiques car chaque lot produit un nombre limité de doses par rapport aux petites molécules, amplifiant les volumes de remplissage-finition.

Les petites molécules restent pertinentes, notamment dans les injectables en oncologie et les solutions IV génériques. Les lignes conventionnelles centrées sur les flacons restent productives, et des améliorations telles que la robotique de modernisation les maintiennent conformes. Cependant, la densité de valeur supérieure des biologiques signifie que les CDMO privilégient les investissements dans des isolateurs calibrés pour l'intégrité des protéines, consolidant l'avance du segment des grandes molécules.

Par échelle d'opération :

les lots cliniques propulsent la capacité flexibleLes lots commerciaux représentaient 71,80 % du chiffre d'affaires total en 2025 et continuent de constituer la charge de travail de base pour chaque CDMO de premier rang. Néanmoins, la fabrication clinique devrait croître à un CAGR de 14,72 % à mesure que les pipelines de biotechnologie s'élargissent. La taille du marché de la fabrication sous contrat pharmaceutique de remplissage-finition allouée aux lots de phases I à III augmente car les voies d'approbation accélérées condensent les délais et nécessitent un engagement précoce avec des partenaires BPF. Les commanditaires continuent fréquemment avec le même CDMO pour l'approvisionnement commercial, faisant ainsi des projets cliniques la clé du carnet de commandes futur.

Les commandes cliniques nécessitent des changements rapides et plusieurs dosages. Les CDMO investissent dans des isolateurs à plus petite échelle, des aiguilles de remplissage de 5 à 30 mL et des circuits fluidiques entièrement jetables. Un système numérique de gestion de la qualité permet la libération en temps réel et soutient les conceptions d'essais adaptatifs. Les prestataires capables de couvrir les deux échelles remportent des contrats récurrents, renforçant les modèles d'approvisionnement intégrés sur l'ensemble du marché de la fabrication sous contrat pharmaceutique de remplissage-finition.

Analyse géographique

Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique en Amérique du Nord

L'Amérique du Nord a représenté 37,95 % du chiffre d'affaires total en 2025, en raison de son environnement réglementaire avancé et de la concentration de contrats biologiques à haute valeur ajoutée. L'initiative sur les Technologies de Fabrication Avancées de la FDA encourage les usines nationales à adopter la robotique et le flux continu, maintenant la région à la pointe technologique. Les engagements d'investissement tels que le deuxième site de Clayton de Novo Nordisk témoignent de l'afflux continu de capitaux.

Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique en Europe

L'Europe demeure le deuxième pôle en importance. La mise en œuvre de l'Annexe 1 révisée des BPF européennes a contraint les fabricants à moderniser le zonage CVC et les remplissages de milieux simulés par procédé, garantissant un niveau de qualité solide. Les réglementations en matière de durabilité incitent à l'adoption d'isolateurs à faible consommation d'énergie, et les CDMOs mettant en avant leurs engagements environnementaux obtiennent des approbations plus rapides de la part des équipes d'achats des entreprises.

Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud

L'Asie-Pacifique enregistre le CAGR le plus élevé, à 11,08 %, jusqu'en 2031. Les politiques nationales de l'Inde, de la Corée du Sud et de Singapour prévoient des exonérations fiscales et des concessions foncières pour les usines stériles. Les provinces chinoises subventionnent les installations de bioréacteurs, tandis que les visas accélérés pour les essais cliniques en Australie attirent les travaux biologiques en phase précoce. Les commanditaires multinationaux diversifient les risques en réservant des capacités asiatiques pour répondre à la demande de pointe, assurant ainsi une visibilité sur le pipeline pour les CDMOs régionaux. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud accusent encore un retard en termes de volume d'isolateurs installés, mais des évolutions progressives des politiques en faveur de la finition locale de vaccins pourraient ouvrir des niches supplémentaires sur le marché de la fabrication sous-traitée de remplissage et finition pharmaceutique. Les zones économiques spéciales émergentes dans les États du Conseil de Coopération du Golfe et au Brésil servent de bancs d'essai pour des modules stériles préfabriqués et modulaires.

Paysage concurrentiel

La consolidation du secteur s'est accélérée après la clôture de l'acquisition de Catalent par Novo Holdings, forgeant une plateforme à grande échelle couvrant le développement jusqu'à la distribution. Samsung Biologics a répliqué en mettant en service l'usine 5 en avril 2025, portant la capacité totale à 784 000 L et permettant des contrats simultanés de grandes molécules. L'acquisition par Lonza de l'usine de biologiques de Roche à Vacaville pour 1,2 milliard USD a ajouté 330 000 L de capacité en acier inoxydable aux États-Unis, élargissant sa couverture géographique et réduisant les risques de temps d'arrêt.

La numérisation constitue le prochain champ de bataille. Les opérateurs intègrent des systèmes d'exécution de la fabrication (MES), des capteurs PAT et des dossiers de lots électroniques qui alimentent des tableaux de bord en temps réel. Les premiers adoptants démontrent des réductions à deux chiffres des délais de cycle d'investigation. Les systèmes d'inspection continue des flacons utilisant l'analyse d'images automatisée réduisent les taux de faux rejets et améliorent le rendement. Le capital stratégique se concentre désormais autour des suites de conjugués anticorps-médicament, du remplissage de vecteurs viraux pour les thérapies cellulaires et géniques, et des produits oncologiques personnalisés en micro-lots. Les CDMO proposant des services de bout en bout, du plasmide à la seringue finale, obtiennent des primes de prix et des accords de type « take-or-pay » plus longs sur le marché de la fabrication sous contrat pharmaceutique de remplissage-finition.

La concurrence par les prix se poursuit dans les segments de commodités tels que les flacons de petites molécules, où les acteurs régionaux en Inde et en Europe de l'Est se concurrencent sur les coûts. À l'inverse, les produits à barrières élevées voient les durées de contrat s'étendre sur 8 à 12 ans, verrouillant effectivement l'utilisation. Les entreprises incapables d'investir dans la robotique ou les améliorations de l'assurance de stérilité risquent d'être reléguées au statut de fournisseur secondaire.

Leaders du secteur de la fabrication sous contrat pharmaceutique de remplissage-finition

Catalent Inc.

Lonza Group

Vetter Pharma

Baxter BioPharma Solutions

Samsung Biologics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique

- Catalent

- Lonza Group

- Vetter Pharma

- Baxter BioPharma Solutions

- Samsung Group

- Fresenius

- Recipharm

- Pfizer CentreOne

- Piramal Group

- Alcami

- AbbVie Contract Manufacturing

- Thermo Fisher Scientific (Patheon)

- Ajinomoto Bio-Pharma Services

- Siegfried Holding

- Jubilant HollisterStier

- Symbiosis Pharmaceutical Services

- West Pharmaceutical Services

- Recro Pharma (Siegfried)

- Wuxi Sterile Fill-Finish

- Burrard Pharmaceuticals

Développements Récents du Secteur sur le Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique

- Mars 2025 : LGM Pharma a investi 6 millions USD pour élargir sa capacité de remplissage-finition aux États-Unis.

- Mars 2025 : Lonza a finalisé l'acquisition de l'usine de biologiques de Roche à Vacaville pour 1,2 milliard USD et a annoncé un programme d'expansion de 500 millions CHF.

- Janvier 2025 : Samsung Biologics a lancé les opérations de l'usine 5, ajoutant 180 000 L de capacité et intégrant une maintenance préventive guidée par intelligence artificielle.

- Janvier 2025 : l'Université Purdue, Eli Lilly et Merck ont lancé un consortium visant à accélérer la science de la fabrication pharmaceutique.

- Septembre 2024 : Simtra Biopharma Solutions a dévoilé une expansion de remplissage-finition stérile de 250 millions USD pour répondre à la demande croissante d'externalisation.

Marché de la Fabrication Sous-Traitée de Remplissage et Finition Pharmaceutique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la fabrication sous contrat pharmaceutique de remplissage-finition comme le chiffre d'affaires généré par les CMO tiers qui remplissent de manière aseptique des substances médicamenteuses, petites ou grandes molécules, dans des contenants de dosage final tels que des flacons, des seringues préremplies, des cartouches ou des ampoules, puis les scellent, les étiquettent et les conditionnent pour un approvisionnement commercial ou clinique.

Exclusion du périmètre : les opérations de remplissage-finition internes détenues par des fabricants de médicaments innovants ou génériques ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de produit

- Générique

- Princeps

- Par contenant d'emballage primaire

- Seringues préremplies

- Cartouches

- Flacons

- Autres

- Par molécule

- Grandes molécules

- Petites molécules

- Par échelle d'opération

- Clinique

- Commercial

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables des achats dans des biotechs de taille moyenne, des directeurs d'usines dans des CDMO multi-sites en Amérique du Nord, en Europe et en Asie, ainsi que des consultants réglementaires familiarisés avec les révisions de l'Annexe 1. Ces entretiens ont validé les taux d'utilisation, les prix moyens des services et la demande émergente pour les biologiques à haute concentration, comblant plusieurs lacunes de données rencontrées lors du travail documentaire.

Recherche documentaire

Nous avons commencé par cartographier la base installée mondiale de lignes de remplissage stérile à travers les enregistrements publics d'établissements de la FDA, les listes EudraGMDP de l'EMA et les registres d'associations professionnelles telles que l'ISPE et la PDA. Les données commerciales gouvernementales sur les formulations pharmaceutiques (SH 3004) et les valeurs unitaires à l'exportation nous ont aidés à dimensionner les bassins de demande régionaux, tandis que les registres d'essais cliniques ont révélé les volumes de pipeline nécessitant une capacité stérile externalisée. Les rapports annuels 10-K des entreprises, les communiqués de presse récents sur l'expansion des usines et les tendances des lettres d'avertissement Form 483 ont également guidé notre compréhension des contraintes de capacité. Les données payantes de D&B Hoovers et Dow Jones Factiva nous ont fourni des ventilations de revenus pour les CMO privés. Cette liste est illustrative ; de nombreuses autres sources réputées ont soutenu la collecte de données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Nous avons utilisé un modèle descendant qui reconstitue les dépenses en reliant la demande de médicaments injectables, les volumes de remplissage moyens et le taux d'externalisation observé. Nous avons ensuite corroboré les totaux par des agrégations ascendantes sélectives des revenus de CMO déclarés publiquement. Des variables clés telles que le nombre de demandes d'autorisation d'essai clinique (IND) pour les biologiques, l'adoption des seringues préremplies, la production mondiale de doses vaccinales, les investissements de conformité à l'Annexe 1 de l'UE et les variations du taux d'utilisation des capacités alimentent une régression multivariée pour les prévisions jusqu'en 2030. Les lacunes ascendantes, là où les CMO privés divulguent peu d'informations, ont été comblées par des échantillons de prix de vente moyen × volume spécifiques à chaque région partagés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par un contrôle en trois couches : des indicateurs de variance automatisés, une révision par un analyste senior et une comparaison trimestrielle avec les nouvelles annonces d'installations ou les évolutions de prix. Les rapports sont actualisés tous les douze mois, avec des mises à jour rapides si des événements importants modifient les hypothèses de base.

Pourquoi notre référence du marché de la fabrication sous contrat pharmaceutique de remplissage-finition est fiable

Les chiffres publiés divergent souvent car les entreprises mélangent la production captive, les consommables, ou même des chaînes de valeur vaccinales complètes avec les revenus purs des CMO.

Les principaux facteurs d'écart comprennent le glissement de périmètre vers les lignes internes, les volumes exceptionnels liés au COVID, les méthodes non validées d'inflation des prix de vente moyens et la conversion aux taux de change au comptant, tandis que Mordor ancre son scénario de base aux seuls services stériles externalisés et applique des moyennes de change sur cinq ans.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,43 milliards USD (2025) | ||

| 19,51 milliards USD (2025) | Consultance mondiale A | Remplissage-finition captif et consommables d'emballage inclus |

| 11,97 milliards USD (2024) | Association professionnelle B | S'appuie sur les valeurs d'expédition sans filtre de conformité stérile |

Ces contrastes montrent que la sélection rigoureuse du périmètre de Mordor et son modèle doublement validé offrent aux dirigeants une référence équilibrée et transparente qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fabrication sous contrat pharmaceutique de remplissage-finition ?

La taille du marché de la fabrication sous contrat pharmaceutique de remplissage-finition est de 6,83 milliards USD en 2026 et devrait atteindre 9,21 milliards USD d'ici 2031 à un CAGR de 6,17 % sur la période 2026-2031.

Quelle classe de molécules génère la demande la plus forte pour les services de remplissage-finition sous contrat ?

Les grandes molécules sont en tête avec une part de marché de 66,35 % en 2025 et progressent à un CAGR de 14,12 % sur la période 2026-2031 grâce à des pipelines durables de biologiques et de conjugués anticorps-médicament.

Pourquoi les seringues préremplies sont-elles préférées aux flacons ?

Les seringues préremplies améliorent la sécurité des patients, minimisent les erreurs de dosage et rationalisent les flux de travail hospitaliers, leur permettant de sécuriser 48,15 % des revenus du marché en 2025.

Quel CAGR est attendu pour l'externalisation à l'échelle clinique ?

Les lots cliniques devraient croître à un CAGR de 14,72 % sur la période 2026-2031, les voies d'approbation accélérées raccourcissant les cycles de développement et augmentant l'externalisation en phase précoce.

Comment la numérisation influence-t-elle la concurrence entre les CDMO ?

Les dossiers de lots électroniques intégrés et les systèmes PAT réduisent les délais de libération et renforcent la conformité réglementaire, permettant aux CDMO à la pointe de la technologie de remporter des contrats à long terme et à prix premium.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 11,08 % sur la période 2026-2031, soutenue par les incitations gouvernementales, l'expansion des pipelines de biologiques et la volonté des commanditaires d'établir des réserves de capacité multirégionales.

Dernière mise à jour de la page le: