Taille et part du marché pharmaceutique indien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

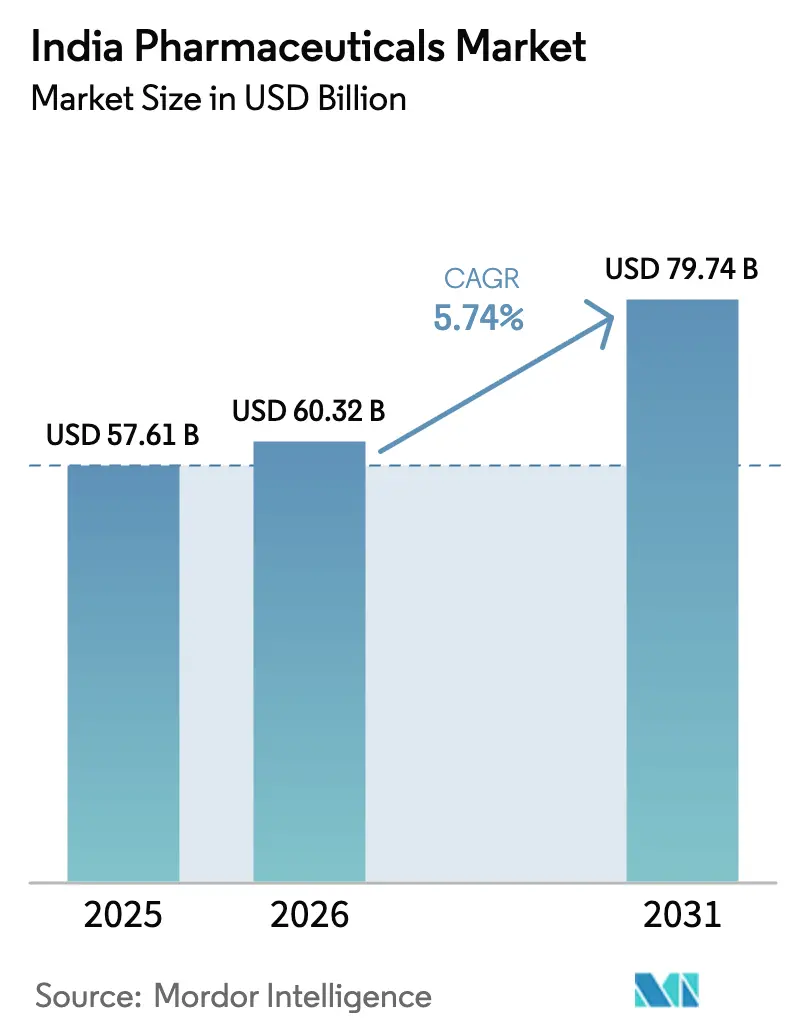

| Taille du marché de l'année de base (2025) | 57.61 Milliards de dollars |

| Taille du Marché (2026) | 60.32 Milliards de dollars |

| Taille du Marché (2031) | 79.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique indien par Mordor Intelligence

La taille du marché pharmaceutique indien est projetée à 57,61 milliards USD en 2025, 60,32 milliards USD en 2026, et devrait atteindre 79,74 milliards USD d'ici 2031, avec un TCAC de 5,74 % de 2026 à 2031.

La courbe de croissance est soutenue par les expirations de brevets qui élargissent le pipeline des génériques, les incitations gouvernementales liées à la production qui renforcent la capacité en ingrédients pharmaceutiques actifs, et une augmentation rapide des maladies chroniques qui lie les patients à des plans thérapeutiques pluriannuels. Les anti-infectieux continuent de dominer les prescriptions quotidiennes, tandis que les volumes en oncologie dépassent toutes les autres classes thérapeutiques à mesure que les approbations de biosimilaires et les programmes de lutte contre le cancer financés par les États suppriment les obstacles à l'accessibilité financière. Des changements de politique parallèles, tels que les appels d'offres basés sur les résultats dans les hôpitaux privés, récompensent les fabricants qui fournissent des preuves en conditions réelles, tandis que les règles de pharmacie en ligne de l'Organisation centrale de contrôle des normes pharmaceutiques légitiment la livraison à domicile et renforcent la boucle « phygitale » qui relie les médecins, les pharmacies et les identifiants de santé numériques. L'intensité concurrentielle reste modérée, créant des espaces pour les producteurs de taille intermédiaire spécialisés dans les génériques à intégration amont ou les biosimilaires à valeur ajoutée.

Principaux enseignements du rapport

- Les anti-infectieux ont dominé le portefeuille thérapeutique avec 34,11 % de la part du marché pharmaceutique indien en 2025, tandis que l'oncologie devrait afficher le TCAC le plus rapide de 8,22 % jusqu'en 2031.

- Les médicaments sur ordonnance ont représenté 61,26 % du chiffre d'affaires en 2025, mais les produits en vente libre devraient se développer à un TCAC de 7,24 % à mesure que l'automédication gagne du terrain.

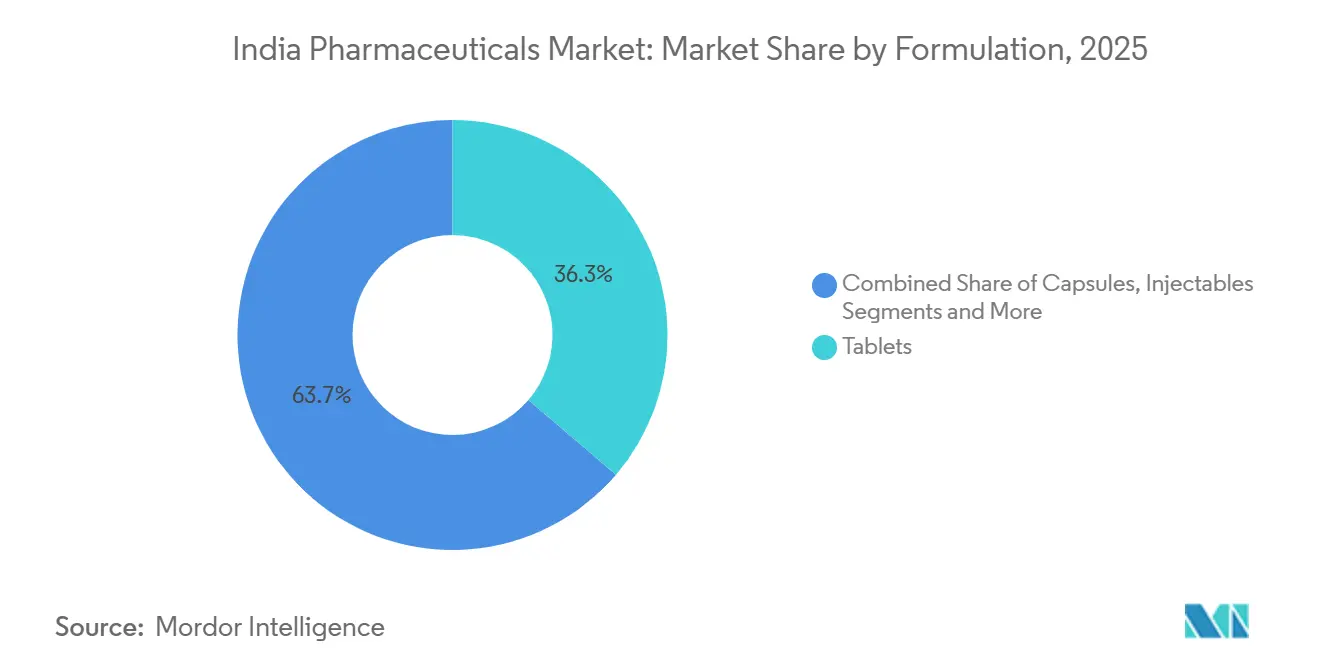

- Les comprimés ont représenté 36,25 % du chiffre d'affaires des formulations en 2025, tandis que les injectables ont enregistré le TCAC le plus rapide de 6,98 % avec la montée en puissance des biologiques.

- La voie orale a représenté 74,33 % du chiffre d'affaires par voie d'administration en 2025, tandis que la voie inhalatoire enregistre le TCAC le plus rapide de 9,13 %.

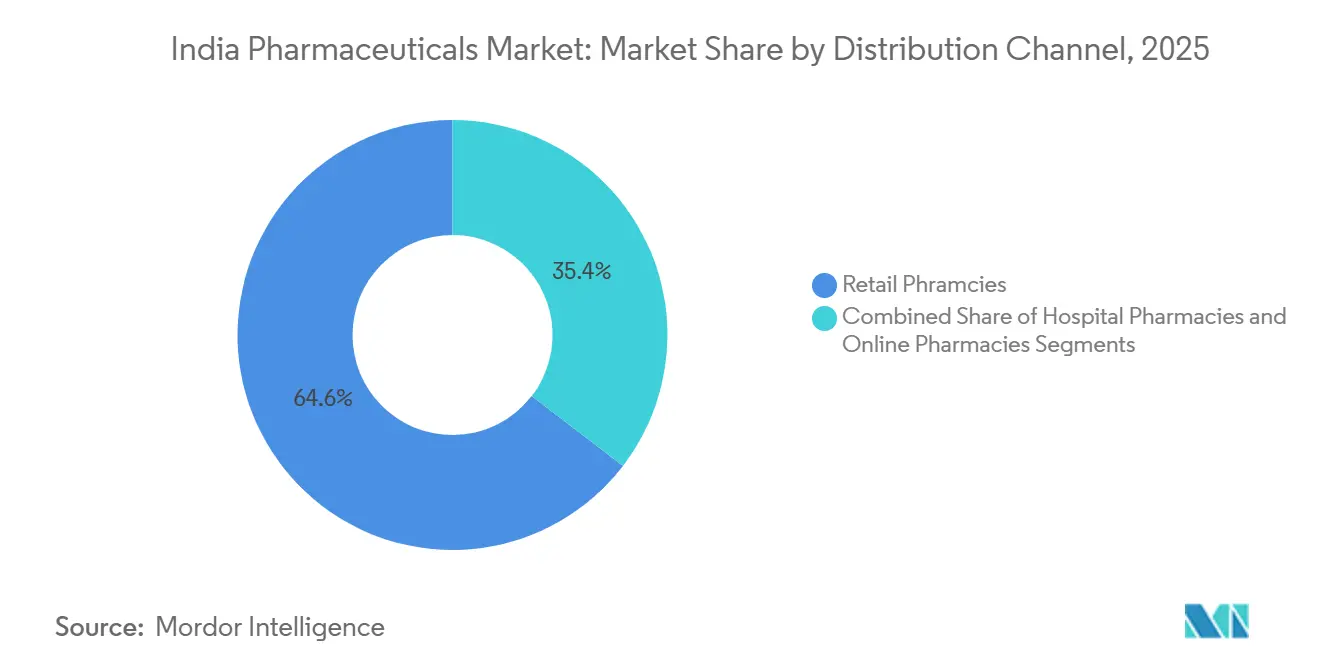

- Les pharmacies de détail ont représenté 64,57 % des ventes globales en 2025, tandis que les pharmacies en ligne devraient croître à un TCAC de 9,45 % grâce à des directives favorables en matière de pharmacie en ligne.

- L'Inde de l'Ouest a conservé 32,24 % des ventes globales en 2025, bien que l'Inde du Sud devrait croître à un TCAC de 7,27 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pharmaceutique indien

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La falaise des brevets des blockbusters historiques stimule la pénétration des génériques | +1.2% | National, avec des retombées à l'exportation vers les États-Unis et l'UE | Moyen terme (2-4 ans) |

| Les programmes gouvernementaux d'incitation liée à la production accélèrent la capacité nationale en IPA et en formulations | +1.4% | National, concentré au Gujarat, Telangana, Andhra Pradesh | Long terme (≥4 ans) |

| Incidence rapide des maladies chroniques (diabète, maladies cardiovasculaires) élargit la demande à long terme | +1.6% | National, prévalence plus élevée dans les métropoles urbaines et les villes de niveau 2 | Long terme (≥4 ans) |

| Appels d'offres à la performance par les grands groupes hospitaliers | +0.6% | National, adoption précoce à Delhi-RCN, Mumbai, Bengaluru | Moyen terme (2-4 ans) |

| Pôles de repositionnement médicamenteux assistés par l'IA à Hyderabad et Bengaluru | +0.4% | National, avec octroi de licences à des partenaires mondiaux | Long terme (≥4 ans) |

| Essor des écosystèmes « phygitaux » pharmacie en ligne-médecin améliorant l'observance | +0.8% | National, accéléré dans les villes de niveau 1 et de niveau 2 | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La falaise des brevets des blockbusters historiques stimule la pénétration des génériques

Les molécules blockbusters ayant perdu leur exclusivité entre 2024 et 2026 ont créé une fenêtre annuelle de 4 milliards USD pour les fabricants de génériques indiens. Sun Pharmaceutical a capturé 18 % de la part de marché nationale dans les six mois suivant le lancement de trois génériques en oncologie en 2025, tandis que Dr. Reddy's a déposé 12 demandes abrégées de nouveau médicament en première déposition aux États-Unis pour les expirations de 2026. Les organisations de développement et de fabrication sous contrat compriment les délais de dépôt de 36 à 18 mois en regroupant les services de bioéquivalence et de dossier. La concurrence des biosimilaires réduit l'opportunité car Biocon Biologics a saisi 22 % des prescriptions de trastuzumab à mi-2025. L'horloge concurrentielle pousse donc les entreprises à consolider leurs avantages d'échelle avant que les biosimilaires ne cannibalisent les volumes adjacents de petites molécules.

Les incitations gouvernementales liées à la production accélèrent la capacité nationale en IPA et en formulations

Le programme d'incitations liées à la production a versé 6 800 crores INR (817 millions USD) en avril 2024, finançant 53 projets de fermentation en champ libre et de synthèse chimique.[1]IBEF, « 815,5 millions USD (6 800 crores de roupies) versés aux bénéficiaires du programme PLI au cours de l'exercice 24 : Secrétaire du DPIIT », IBEF, ibef.org Laurus Labs seul s'est engagé à investir 5 000 crores INR (601 millions USD) dans des intermédiaires antirétroviraux et antidiabétiques visant 40 % d'autosuffisance d'ici 2027.[2]VIS News Service, « Laurus Labs va investir 5 000 crores de roupies en AP », Vizag Industrial Scan, viscan.in Aurobindo Pharma a relancé la production nationale de pénicilline G, réduisant la dépendance à la Chine de 30 %. Pourtant, 18 % des installations approuvées n'ont pas atteint les jalons de 2025 en raison d'obstacles liés à l'acquisition de terrains et à l'environnement, soulignant le risque d'exécution. Des acteurs de taille intermédiaire tels que Divi's et Piramal utilisent l'incitation pour s'intégrer en amont dans des intermédiaires à valeur ajoutée et amortir la volatilité des matières premières.

L'incidence rapide des maladies chroniques élargit la demande à long terme

En 2024, l'Inde a recensé 89,8 millions d'adultes vivant avec le diabète, un chiffre qui devrait atteindre 156,7 millions d'ici 2050.[3]Fédération internationale du diabète, « Données par pays - Inde », Atlas du diabète, diabetesatlas.org Les cas de maladies cardiovasculaires ont atteint 64 millions en 2024, portés par l'hypertension dans les populations en âge de travailler. Les besoins thérapeutiques à long terme font progresser les volumes d'antidiabétiques, de statines et d'antihypertenseurs de deux chiffres chaque année. Le chiffre d'affaires de Cipla dans les soins chroniques a augmenté de 19 % au cours de l'exercice 2025, bien en avance sur son portefeuille de soins aigus. Le remboursement par Ayushman Bharat réduit les dépenses à la charge des patients et améliore l'observance, bien que la couverture soit insuffisante dans les agglomérations métropolitaines avec une assurance privée fragmentée.

Appels d'offres à la performance par les grands groupes hospitaliers

Apollo Hospitals et Fortis Healthcare ont introduit des contrats liés aux résultats en 2024, liant jusqu'à 20 % des paiements à des indicateurs cliniques tels que les réadmissions. Zydus Lifesciences a obtenu un contrat Apollo de trois ans en intégrant le suivi de l'observance dans les dossiers médicaux électroniques. Les premiers adoptants font état d'une réduction de 12 % à 18 % du coût total des soins, un levier qui pourrait généraliser le modèle à l'échelle nationale. Les petites entreprises peinent à financer la production de données et risquent de perdre des parts institutionnelles. Bien que moins de 10 % des appels d'offres hospitaliers suivent cette structure, les preuves de performance incitent déjà à des révisions des politiques d'approvisionnement dans les principaux groupes hospitaliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnements fréquents des prix de détail lors des révisions de la LNEM qui compriment les marges | -0.8% | National, affectant tous les fabricants | Court terme (≤2 ans) |

| Lacunes de conformité lors des audits cGMP du Calendrier M révisé | -0.5% | National, concentré dans les installations de plus petite taille | Moyen terme (2-4 ans) |

| Retard dans le système de liaison des brevets qui entrave le lancement de médicaments innovants | -0.3% | National, décourageant les investissements en R&D des multinationales | Long terme (≥4 ans) |

| Réduction de l'optionnalité d'approvisionnement en intermédiaires chinois entraînant une volatilité des coûts | -0.6% | National, aiguë pour les céphalosporines et les macrolides | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plafonnements fréquents des prix de détail lors des révisions de la LNEM compriment les marges

L'Autorité nationale de tarification pharmaceutique a ajouté 34 formulations à la liste des médicaments essentiels en 2024, réduisant les prix plafonds des principales thérapies chroniques jusqu'à 25 %. Alkem Laboratories a signalé une contraction de la marge brute de 320 points de base au cours de l'exercice 2025 après que son principal antihypertenseur est passé sous contrôle. Onze pour cent des membres de l'Alliance pharmaceutique indienne classent les plafonds de prix comme leur principale menace pour la rentabilité. Le cycle de révision de 18 à 24 mois obscurcit les décisions de planification des investissements, poussant les entreprises vers des niches en dermatologie et en ophtalmologie qui restent exemptes de contrôles. À terme, cette migration peut éroder les économies d'échelle dans les thérapies chroniques courantes.

Lacunes de conformité lors des audits du Calendrier M révisé

Des règles plus strictes en matière de stérilité et d'intégrité des données sont entrées en vigueur en janvier 2024, et 18 % des sites inspectés n'ont pas satisfait aux critères. J.B. Chemicals a fermé son usine de Panoli pendant quatre mois pour corriger des manquements signalés par la FDA, perdant 22 millions USD de chiffre d'affaires à l'exportation. Les fabricants sous contrat de taille intermédiaire n'ont pas les liquidités nécessaires pour moderniser les salles blanches et les enregistrements électroniques de lots, ce qui accélère la consolidation. Les lignes d'injectables et d'ophtalmiques supportent la charge la plus lourde car la surveillance environnementale continue est obligatoire. Les coûts de remédiation de 6 à 18 millions USD par site représentent un obstacle important pour les entreprises aux flux de trésorerie limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par aire thérapeutique : la croissance de l'oncologie dépasse les segments à fort volume

L'oncologie mène la croissance des segments avec un TCAC de 8,22 % jusqu'en 2031, les biosimilaires trastuzumab et rituximab gagnant rapidement du terrain dans le cadre des programmes de lutte contre le cancer des États. Les anti-infectieux ont conservé la plus grande part de 34,11 % en 2025, mais les programmes de gestion ralentissent les gains de volume à un TCAC de 4,8 %. Les thérapies cardiovasculaires représentent 22 % du chiffre d'affaires, soutenues par l'expansion de la taille du marché pharmaceutique indien dans les cohortes hypertendues urbaines, tandis que les médicaments antidiabétiques servent 101 millions de patients. Les lignes respiratoires, gastro-intestinales et analgésiques progressent dans la fourchette des chiffres moyens.

La montée en puissance de l'oncologie reflète 1,46 million de nouveaux diagnostics de cancer en 2024 et l'extension du Réseau national du cancer à 300 centres. Ayushman Bharat a ajouté 17 médicaments oncologiques à coût élevé à sa liste de remboursement, réduisant les dépenses des ménages de 55 %. L'utilisation des anti-infectieux est tempérée par de nouvelles restrictions sur la vente libre de 39 antibiotiques. L'observance cardiovasculaire s'améliore grâce aux associations à dose fixe qui simplifient les schémas thérapeutiques ; la triple association de Cipla a capturé 14 % de part en 2025. La demande respiratoire augmente alors que Delhi et Mumbai dépassent les limites de qualité de l'air de l'Organisation mondiale de la santé la plupart des jours.

Par type de médicament : l'élan des médicaments en vente libre s'appuie sur l'automédication et la portée de la pharmacie en ligne

Les médicaments sur ordonnance ont contribué à hauteur de 61,26 % du chiffre d'affaires de 2025, mais les produits en vente libre enregistrent le TCAC le plus rapide de 7,24 % dans un contexte d'assouplissement de la classification et de disponibilité numérique. L'Organisation centrale de contrôle des normes pharmaceutiques a transféré 12 molécules, dont des antihistaminiques, de la prescription obligatoire à la vente libre en 2024. La gamme de santé grand public de Mankind Pharma a progressé de 23 % au cours de l'exercice 2025, portée par les remèdes contre la toux et les troubles digestifs.

La pénétration des médicaments en vente libre est la plus forte dans les villes de niveau 2 où la densité des pharmacies est élevée et où la taille du marché pharmaceutique indien bénéficie de la hausse des revenus disponibles. Le panier de médicaments en vente libre de Sun Pharmaceutical a augmenté de 18 % sur la même période. La pression sur les prix émerge car les supermarchés et le commerce électronique exigent des remises importantes. Les médicaments sur ordonnance restent dominants dans les soins chroniques et l'oncologie hospitalière, où les cadres d'assurance récompensent la supervision médicale. Les molécules brevetées progressent à un TCAC de 6,8 % grâce à l'adoption des biosimilaires, tandis que les génériques avancent de 5,4 % sous la pression des plafonds de prix.

Par formulation : les injectables progressent grâce aux biologiques et à la capacité stérile

Les injectables affichent un TCAC de 6,98 % jusqu'en 2031, soutenus par les lignes stériles financées par les incitations liées à la production et l'expansion des biologiques. Les comprimés ont conservé une part de chiffre d'affaires de 36,25 % en 2025, mais la croissance ralentit à un TCAC de 5,1 % car les contrôles de prix pèsent sur les molécules phares. Les gélules et les sirops sont en retrait.

Laurus Labs a ouvert une usine de 50 millions de flacons en 2024, renforçant la concentration sur les injectables en oncologie. Biocon Biologics a élargi sa capacité en anticorps monoclonaux de 40 % en 2025. Les comprimés continuent de dominer les soins antidiabétiques et cardiovasculaires grâce à leur commodité et à l'innovation en matière d'associations à dose fixe. Les gélules progressent grâce à la demande en probiotiques et en nutraceutiques, tandis que les sirops sont à la traîne car la croissance pédiatrique s'est aplatie. Les normes aseptiques plus strictes de l'Organisation centrale de contrôle des normes pharmaceutiques élèvent la barrière à l'entrée pour les nouveaux venus dans les injectables, concentrant la part du marché pharmaceutique indien parmi les fabricants ayant des antécédents éprouvés en salle blanche.

Par voie d'administration : les thérapies inhalatoires s'accélèrent sous l'effet du fardeau respiratoire lié à la pollution

Les médicaments oraux ont représenté 74,33 % des ventes de 2025, les comprimés et gélules restant la référence pour les maladies chroniques telles que le diabète et l'hypertension. Les produits inhalatoires devraient toutefois progresser à un TCAC de 9,13 % jusqu'en 2031, les cas d'asthme et de bronchopneumopathie chronique obstructive atteignant respectivement 37 millions et 55 millions en 2024, et Delhi ayant dépassé les limites de PM₂,₅ de l'Organisation mondiale de la santé pendant 274 jours cette année-là. Les inhalateurs à poudre sèche commandent déjà 62 % de la catégorie, tandis que la plateforme Rotahaler de Cipla a propulsé la ligne respiratoire de l'entreprise de 21 % au cours de l'exercice 2025. Les voies parentérales progressent de 6,2 % grâce à l'utilisation hospitalière des perfusions oncologiques et biologiques, mais les réductions de prix des biosimilaires maintiennent les marges sous pression.

Le déploiement de 1 200 spiromètres par la Mission nationale de santé en 2024 a augmenté les diagnostics de bronchopneumopathie chronique obstructive de 18 %, accélérant l'adoption des inhalateurs. L'inhalateur à triple association de GSK a obtenu 9 % de part dans les six mois suivant son lancement en 2025, illustrant la rapidité de l'innovation respiratoire. Les comprimés bénéficient toujours des associations à dose fixe, la triple association antihypertensive de Zydus détient 11 % de sa niche, et les formats topiques ou transdermiques sont à la traîne avec un TCAC de 4,7 % car les payeurs les remboursent rarement.

Par canal de distribution : la croissance en ligne dépasse le commerce physique

Les pharmacies en ligne devraient afficher un TCAC de 9,45 % jusqu'en 2031, les règles de l'Organisation centrale de contrôle des normes pharmaceutiques et l'intégration d'Ayushman Bharat normalisant la livraison à domicile. Les pharmacies de détail ont néanmoins contribué à hauteur de 64,57 % du chiffre d'affaires de 2025, reflet de 850 000 points de vente à travers l'Inde. Les pharmacies hospitalières détiennent 28 %.

PharmEasy et 1mg ont commandé une part combinée de 55 % des ventes en ligne à mi-2025. Le modèle omnicanal d'Apollo Pharmacy relie les magasins physiques et une application, capturant 18 % du chiffre d'affaires en ligne. La taille du marché pharmaceutique indien dans les canaux numériques se développe le plus rapidement dans les villes de niveau 1 où les vitesses haut débit dépassent 50 Mbps, mais la croissance dans les villes de niveau 2 s'accélère à mesure que la couverture 5G s'étend à 500 villes d'ici 2026. Les chaînes de détail répondent avec des programmes de fidélité et des modèles de livraison rapide, mais la pression sur les marges s'intensifiera à mesure que les services d'abonnement fidélisent les clients avec des renouvellements automatiques.

Analyse géographique

L'Inde de l'Ouest a dominé avec 32,24 % du chiffre d'affaires de 2025 grâce aux pôles Gujarat-Maharashtra qui ont attiré 4 200 crores INR (505 millions USD) de fonds d'incitations liées à la production d'ici décembre 2025. L'Inde du Sud est la région à la croissance la plus rapide avec un TCAC de 7,27 % jusqu'en 2031, portée par les usines d'IPA au Telangana et en Andhra Pradesh ainsi que par une prévalence du diabète supérieure à 12 % au Tamil Nadu et au Kerala. La Cité pharmaceutique d'Hyderabad a ajouté 12 unités et 8 500 crores INR (1,02 milliard USD) d'investissements en 2024-2025, tandis que le site de pénicilline G d'Aurobindo a réduit la dépendance aux intrants chinois de 28 %. L'Inde du Nord détient 26 % de part grâce aux dépenses élevées par habitant de Delhi-RCN et à l'échelle de l'Uttar Pradesh, avec un smog sévère qui a fait progresser les ventes d'inhalateurs de 19 % en 2024.

Les régions de l'Est et du Nord-Est représentent ensemble 15 % mais font face à des coûts logistiques supérieurs de 12 à 18 % à la norme nationale. L'inscription à Ayushman Bharat supérieure à 65 % au Bengale-Occidental et en Odisha pousse la demande remboursée à la hausse de 9 % par an. La subvention en capital de 25 % du Karnataka pour les usines de biosimilaires a attiré 2 400 crores INR (289 millions USD) de nouveaux capitaux en 2024-2025, signalant que les incitations étatiques ciblées maintiendront le Sud en tête de la courbe de croissance.

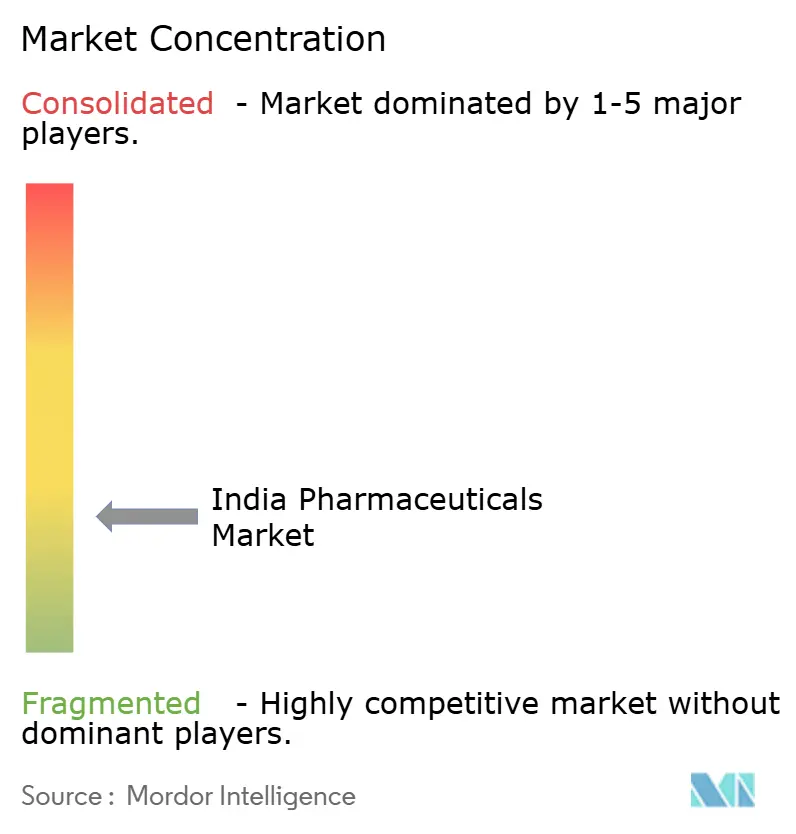

Paysage concurrentiel

Le marché pharmaceutique indien reste modérément fragmenté, les cinq premières entreprises contrôlant moins de 30 % du chiffre d'affaires. Sun Pharmaceutical gère un portefeuille diversifié de soins chroniques et de spécialités, tandis que Cipla domine les thérapies respiratoires grâce à son leadership dans les inhalateurs. Biocon Biologics a capturé 22 % des doses de trastuzumab dans les 18 mois suivant le lancement, illustrant la vitesse de perturbation des entrées de biosimilaires.

Les organisations de développement sous contrat telles que Syngene et Piramal Pharma Solutions remportent des contrats de découverte et d'approvisionnement clinique à haute marge auprès de multinationales en quête d'efficacité des coûts. Les dépôts de brevets nationaux ont augmenté de 18 % en 2024 et représentaient 42 % du total des demandes, signalant une innovation locale croissante. L'Organisation centrale de contrôle des normes pharmaceutiques a approuvé 127 nouvelles demandes de médicaments en 2024, dont 38 % étaient des biosimilaires, soulignant l'ouverture réglementaire aux modalités avancées. Cependant, l'absence de liaison des brevets décourage les grands essais étrangers, donnant aux entreprises nationales un avantage en matière d'innovation à des seuils de capital plus faibles.

Leaders de l'industrie pharmaceutique indienne

Sun Pharmaceutical Industries Limited

Cipla Pharmaceuticals

Dr. Reddy's laboratories

Torrent Pharmaceuticals

Cipla Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Novo Nordisk a lancé Ozempic, fixant le prix de la dose de 0,25 mg à 24,35 USD par semaine pour répondre aux besoins croissants en matière de diabète et d'obésité.

- Décembre 2025 : Emcure Pharmaceuticals a commencé la commercialisation nationale de Poviztra, une injection de sémaglutide formulée pour la gestion du poids.

- Décembre 2025 : Cipla a lancé l'insuline inhalée Afrezza après avoir obtenu l'approbation de l'Organisation centrale de contrôle des normes pharmaceutiques, offrant une alternative sans aiguille pour le contrôle glycémique.

- Août 2025 : Dr. Reddy's a lancé Colozo (linaclotide) pour la constipation chronique, élargissant son portefeuille gastro-entérologique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché pharmaceutique indien comme l'ensemble des médicaments à usage humain, sur ordonnance et en vente libre, qu'ils soient à petites molécules, biologiques ou vaccins, fabriqués ou importés pour la vente commerciale en Inde sous forme de dosage fini. Les exportations de principes actifs pharmaceutiques, les dispositifs médicaux, les médicaments vétérinaires et les nutraceutiques sont exclus de ce périmètre.

Exclusions du périmètre : Les intrants tels que les API en vrac, les diagnostics et les dispositifs médicaux ne sont pas comptabilisés dans la valeur du marché afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par aire thérapeutique

- Anti-infectieux

- Cardiovasculaire

- Antidiabétique

- Respiratoire

- Oncologie

- Gastro-intestinal

- Douleur / Analgésiques

- Autres

- Par type de médicament

- Médicaments sur ordonnance

- Médicaments brevetés

- Médicaments génériques

- Médicaments en vente libre

- Médicaments sur ordonnance

- Par formulation

- Comprimés

- Gélules

- Injectables

- Sirops / Suspensions

- Autres

- Par voie d'administration

- Orale

- Inhalatoire

- Parentérale

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par région

- Inde du Nord

- Inde de l'Ouest

- Inde du Sud

- Inde de l'Est et du Nord-Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans des chaînes hospitalières, des directeurs marketing seniors chez les principaux producteurs de génériques, des responsables de catégorie en e-pharmacie, ainsi que des régulateurs dans quatre zones géographiques. Des discussions guidées ont permis de vérifier les marges des canaux de distribution, la pénétration thérapeutique et les trajectoires politiques attendues, tandis que de courtes enquêtes auprès de pharmaciens de détail ont permis d'évaluer les schémas de stockage dans les villes de Tier-2 et Tier-3. Les enseignements tirés de ces interactions ont comblé les lacunes en matière de données et ont orienté les hypothèses intégrées dans notre modèle de prévision.

Recherche documentaire

Nous avons d'abord cartographié le bassin de la demande à partir de sources de premier rang librement accessibles, telles que les tableaux de production annuels du Ministry of Chemicals & Fertilizers, les comptes nationaux du MOSPI, les journaux d'approbation du CDSCO et les statistiques d'exportation de la Directorate General of Commercial Intelligence, complétés par les annuaires des associations IDMA et Pharmexcil. Les dépôts de documents des entreprises, les présentations aux investisseurs, la presse économique réputée et les revues académiques ont fourni des fourchettes de prix, la composition thérapeutique et des informations sur les canaux de distribution. Des ensembles de données par abonnement, notamment D&B Hoovers pour les données financières des fabricants et Dow Jones Factiva pour les actualités transactionnelles, nous ont aidés à recouper les volumes et à détecter les variations anormales. Ces références sont illustratives et non exhaustives ; de nombreux documents supplémentaires ont été examinés à des fins de clarification et de validation.

Dimensionnement du marché et prévisions

Une approche descendante convertit les ventes nationales de médicaments, les factures et les données commerciales en valeur départ fabricant, qui est ensuite corroborée par des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes d'expédition d'usine audités pour les principales entreprises. Les variables clés qui alimentent le modèle comprennent le nombre d'ordonnances pour les thérapies chroniques, les marges moyennes au détail, les ajouts de points de vente Jan Aushadhi, la part des importations de biologiques à haute valeur ajoutée, le taux d'utilisation des capacités dans les usines de formulation et les tendances du taux de change INR-USD. Une régression multivariée relie ces variables aux ventes annuelles, tandis que l'analyse de scénarios tient compte des chocs politiques tels que les révisions des plafonds de prix. Les lacunes de données concernant les acteurs privés de moindre envergure sont comblées à l'aide de proxies de marges comparables et d'heuristiques de capacité avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen analytique en deux étapes qui signale les anomalies par rapport aux séries historiques, aux panels trimestriels d'IQVIA et aux orientations des entreprises. Nous effectuons une actualisation tous les douze mois et déclenchons des mises à jour intermédiaires pour les événements significatifs tels que les modifications du taux de TVA (GST) ou les rappels de grande envergure. Une vérification finale de cohérence est effectuée avant la publication afin de garantir que les clients reçoivent la vue la plus récente.

Pourquoi la valeur de référence de notre rapport d'analyse du marché pharmaceutique indien - Croissance, taille et prévisions du secteur est fiable

Les estimations publiées diffèrent souvent parce que les éditeurs choisissent des périmètres divergents, des hypothèses de prix et des rythmes d'actualisation différents. Les limites du modèle — qu'elles incluent les médicaments vétérinaires, les API en vrac ou les marges commerciales — peuvent faire varier les totaux de plusieurs milliards.

Les principaux facteurs d'écart sur ce marché sont (i) l'inclusion de la valeur ajoutée de fabrication par rapport aux ventes départ usine, (ii) le traitement des remises sur les achats hospitaliers, (iii) les dates de conversion des devises, et (iv) la cadence d'actualisation qui peut ne pas tenir compte des récents plafonds de prix du NLEM. Le périmètre clairement défini de Mordor pour les formes de dosage finies, l'actualisation annuelle et le processus de double validation limitent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 66,66 Md USD (2025) | Mordor Intelligence | - |

| 39,82 Md USD (2024) | Global Consultancy A | Exclut les revenus OTC et vaccins ; utilise le taux de change de l'exercice FY22 |

| 53,29 Md USD (2025) | Regional Consultancy B | Omet les marges commerciales et les remises hospitalières non nettes |

| 61,36 Md USD (2024) | Industry Association C | Mélange les exportations d'API en vrac avec les formulations domestiques |

En résumé, notre choix rigoureux de périmètre, les vérifications croisées au niveau des variables et le cycle de mise à jour transparent offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché pharmaceutique indien en 2026 ?

Le marché est évalué à 60,32 milliards USD en 2026 et devrait atteindre 79,74 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide en Inde ?

L'oncologie enregistre le TCAC le plus rapide de 8,22 % jusqu'en 2031, portée par l'adoption des biosimilaires et les remboursements des programmes de lutte contre le cancer des États.

Qu'est-ce qui explique la montée en puissance des ventes de pharmacies en ligne ?

Les règles de l'Organisation centrale de contrôle des normes pharmaceutiques sur les pharmacies en ligne, la hausse de l'utilisation des smartphones et l'intégration avec les identifiants de santé de la Mission numérique Ayushman Bharat alimentent un TCAC de 9,45 % pour les canaux en ligne.

Comment les plafonds de prix affectent-ils les marges des fabricants ?

Les ajouts à la Liste nationale des médicaments essentiels réduisent les prix plafonds jusqu'à 25 % et peuvent comprimer les marges brutes de 200 à 400 points de base.

Pourquoi la production d'injectables se développe-t-elle ?

Les incitations liées à la production financent de nouvelles capacités stériles et la fabrication de biologiques, entraînant un TCAC de 6,98 % pour les injectables jusqu'en 2031.

Quelles sont les perspectives pour les médicaments contre les maladies chroniques ?

La hausse des cas de diabète et de maladies cardiovasculaires stimule la demande à long terme, amenant les fabricants disposant de portefeuilles de soins chroniques à surpasser les segments de soins aigus.

Dernière mise à jour de la page le: