Taille et part du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.31 Milliards de dollars |

| Taille du Marché (2031) | 9.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques par Mordor Intelligence

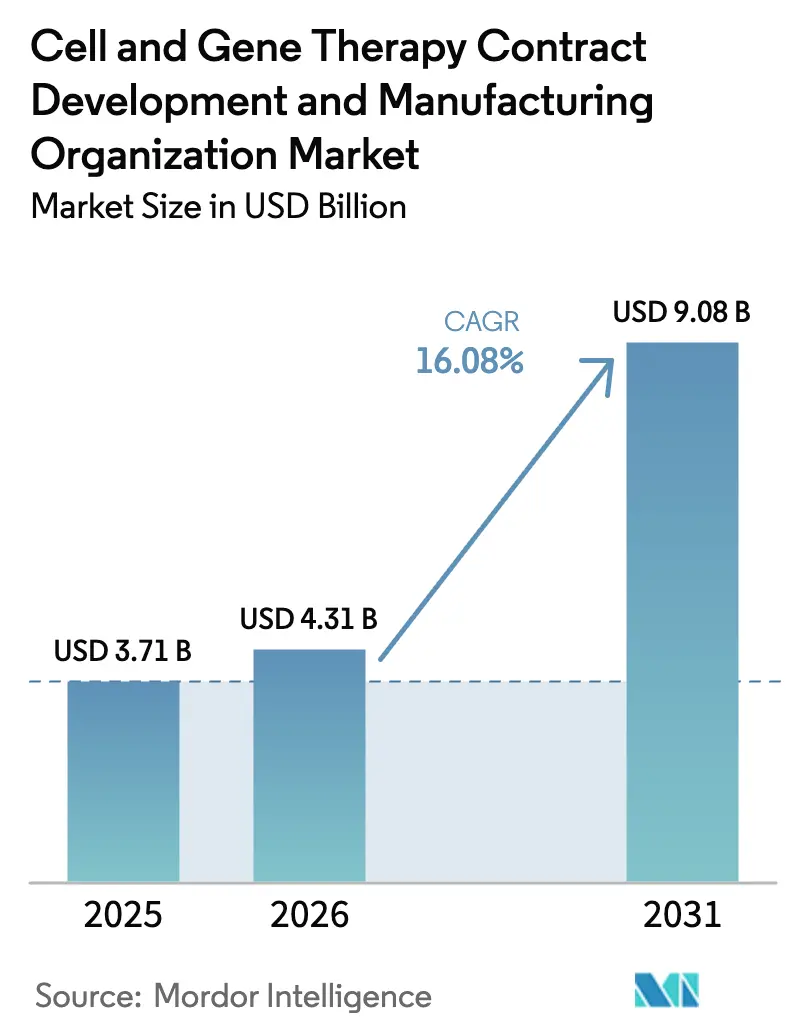

La taille du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques est évaluée à 3,71 milliards USD en 2025. Le marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques devrait croître de 3,71 milliards USD en 2025 à 4,31 milliards USD en 2026 et devrait atteindre 9,08 milliards USD d'ici 2031 à un CAGR de 16,08% sur la période 2026-2031. Cette trajectoire ascendante marquée est portée par un pipeline robuste de plus de 2 000 projets cliniques et précliniques, dans un environnement où les agences réglementaires anticipent 10 à 20 approbations annuelles jusqu'en 2025. Les CDMO se sont donc engagés dans une intense course aux capacités, avec plus de 10 milliards USD d'annonces depuis 2024, portée par la quête de Samsung Biologics pour 784 000 L d'ici 2025 et l'acquisition par Lonza du site de Vacaville pour 1,2 milliard USD, sécurisant 330 000 L pour les vecteurs viraux. La consolidation s'intensifie, Novo Holdings ayant dépensé 16,5 milliards USD pour Catalent, soulignant l'attrait de l'intégration verticale et alimentant les spéculations sur de nouvelles fusions. Malgré l'expansion, la surcapacité post-COVID a poussé le taux d'utilisation de certaines installations en dessous de 70%, contraignant les prestataires à proposer des services analytiques et de développement de procédés à marges plus élevées.

Points clés du rapport

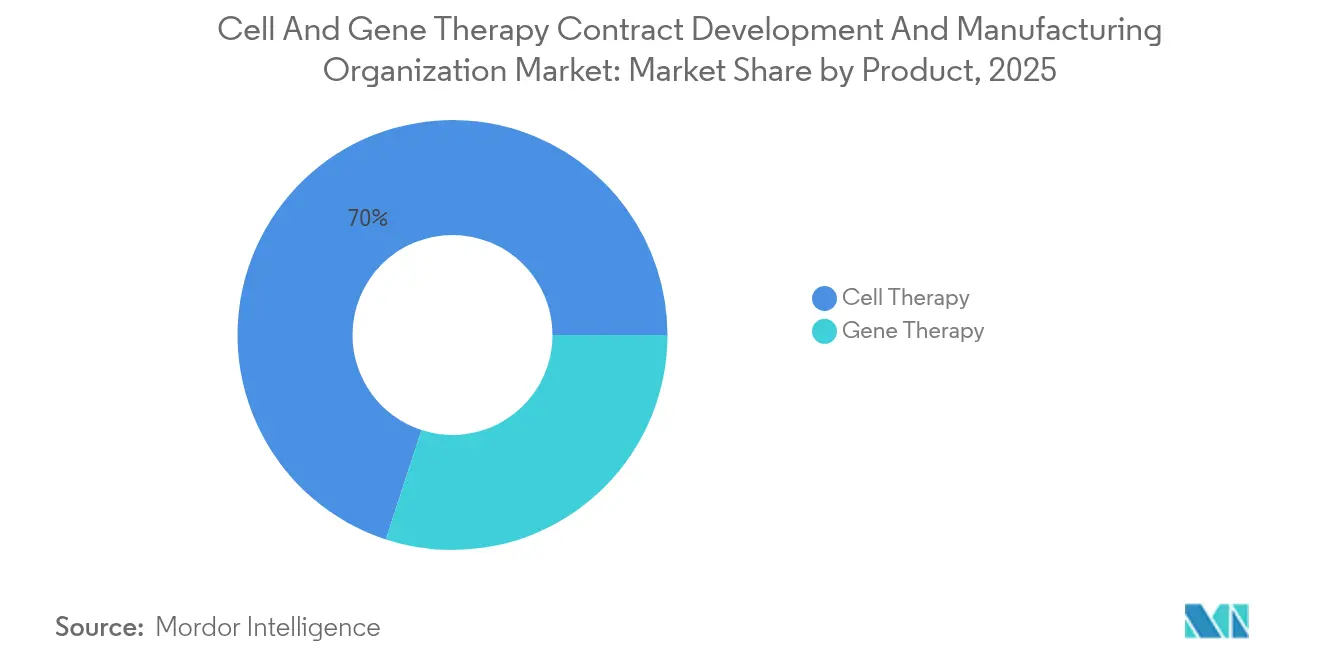

- Par produit, la thérapie cellulaire représentait 69,98% de la part du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques en 2025, tandis que la thérapie génique devrait afficher le CAGR le plus rapide à 16,85% jusqu'en 2031.

- Par stade, les activités précliniques et de R&D représentaient 70,25% des revenus en 2025 ; la fabrication commerciale progressera à un CAGR de 14,92%.

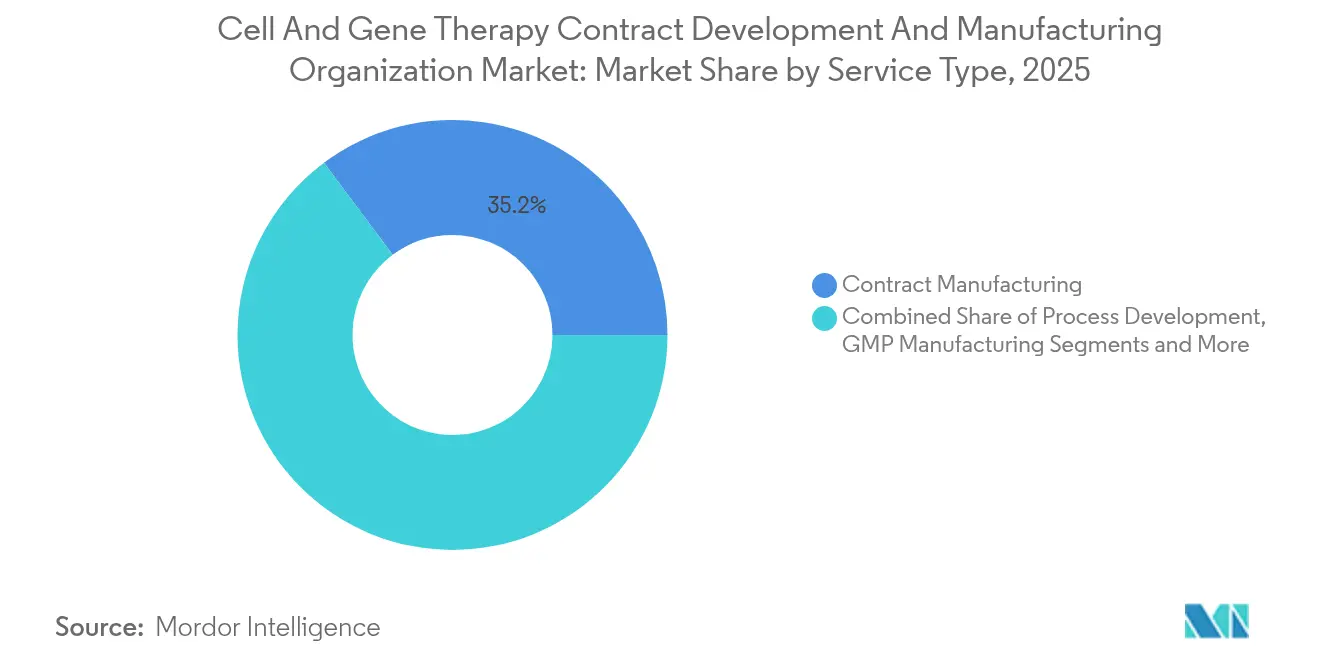

- Par type de service, la fabrication sous contrat représentait 35,20% de la composition en 2025, tandis que la fabrication GMP devrait croître à un CAGR de 13,05% jusqu'en 2031.

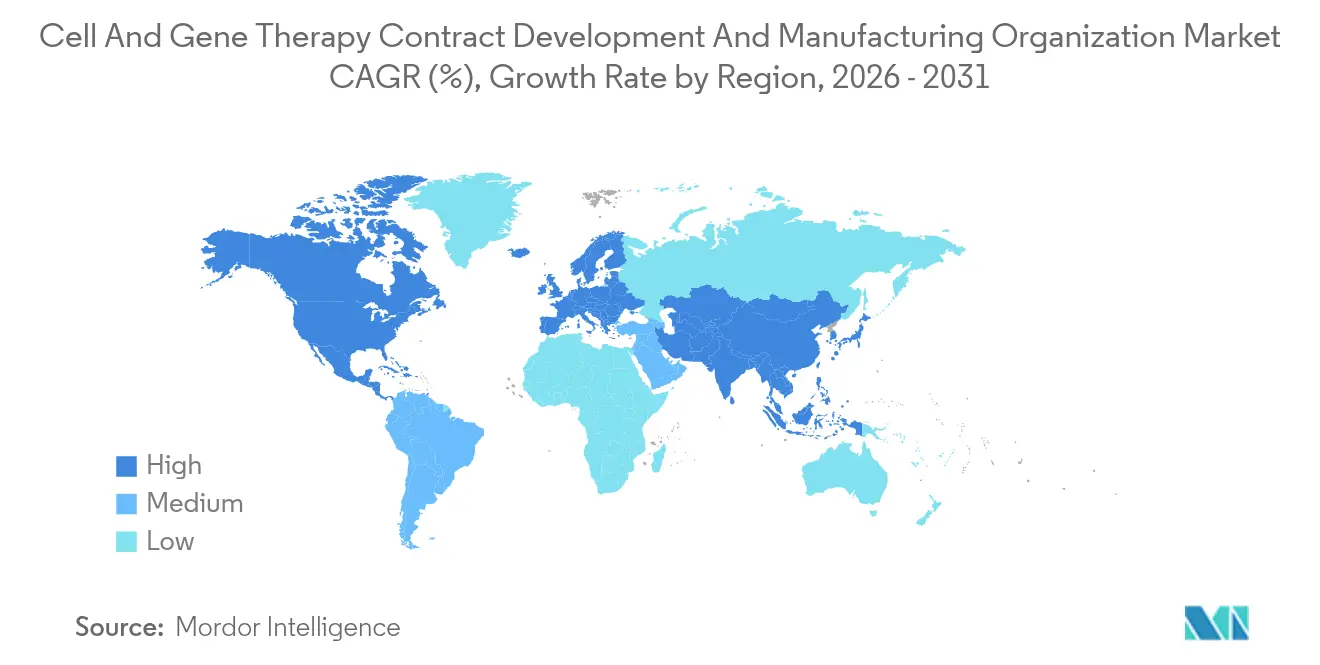

- Par géographie, l'Amérique du Nord était en tête avec une part de 43,75% en 2025 ; l'Asie-Pacifique est positionnée pour le CAGR le plus rapide à 16,12%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du pipeline clinique des thérapies cellulaires et géniques (CGT) | +4.20% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies génétiques et du cancer | +3.80% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Afflux de financements des capital-risqueurs et des grands groupes pharmaceutiques | +2.90% | Amérique du Nord et UE principalement, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Préférence à l'externalisation des petits développeurs de CGT | +2.10% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Plateformes allogéniques « prêtes à l'emploi » nécessitant une capacité CDMO de production en grands lots | +1.80% | Amérique du Nord et UE au cœur, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Harmonisation mondiale des dossiers CMC (FDA-EMA-PMDA) raccourcissant les lancements multi-régions | +1.40% | Mondial, avec un impact primaire sur les marchés alignés réglementairement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du pipeline clinique des thérapies cellulaires et géniques (CGT)

Plus de 2 000 programmes actifs sont en cours de développement, un chiffre qui dépasse de loin les capacités mises en service avant 2024.[1]Science Translational Medicine, "Thérapies cellulaires et géniques émergentes," sciencemag.org La FDA américaine a créé le Bureau des produits thérapeutiques pour rationaliser les examens et anticipe des approbations à deux chiffres chaque année jusqu'en 2025. Chaque candidat exige des flux de travail sur mesure pour les vecteurs viraux ou l'expansion cellulaire, une expertise que la plupart des commanditaires ne possèdent pas en interne. Les approbations commerciales telles que Casgevy, Lyfgenia et prademagene zamikeracel valident la demande et déclenchent des commandes de fourniture clinique multi-lots. L'Amérique du Nord et l'Europe accueillent 80% des essais, mettant sous pression les installations locales et permettant une tarification premium. Ce moteur soutient donc une croissance soutenue à deux chiffres pour le marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques.

Prévalence croissante des maladies génétiques et du cancer

Environ 400 millions de patients vivent avec un trouble génétique, et l'incidence mondiale du cancer augmente de 2 à 3% par an.[2].Journal of Cellular and Molecular Medicine, "Charge des maladies génétiques," onlinelibrary.wiley.comLes avancées de la médecine de précision ont ouvert de nouvelles cibles auparavant non traitables grâce aux approches à base de vecteurs. Les thérapies CAR-T affichent désormais des prix catalogues de 400 000 à 500 000 USD et témoignent de la volonté des payeurs de rembourser des interventions à administration unique.[3]FDA, "Orientations du Bureau des produits thérapeutiques," fda.gov Le vieillissement démographique dans les régions à hauts revenus élargit la population éligible, tandis que les approbations contingentes pour les thérapies géniques contre le diabète et les maladies cardiovasculaires laissent entrevoir une adoption généralisée. Les CDMO bien positionnés pour fournir des tailles de lots plus importantes bénéficieront le plus de l'élargissement de la taille des indications.

Afflux de financements des capital-risqueurs et des grands groupes pharmaceutiques

Les entreprises biopharmaceutiques et les fonds de capital-risque ont investi plus de 15 milliards USD dans des transactions de CGT au cours de l'année 2024. Le rachat de Catalent par Novo Holdings pour 16,5 milliards USD souligne l'intention stratégique de sécuriser les capacités. Les flux de capitaux raccourcissent le délai de la découverte à la Phase I, se traduisant par un carnet de commandes croissant pour le développement de procédés et les lots GMP. L'afflux est géographiquement asymétrique : 74% des financements déclarés provenaient des États-Unis et d'Europe, ce qui exacerbe les déséquilibres de capacités par rapport à l'APAC. Cette tendance alimente à la fois les ajouts de capacités et la création de la demande, accélérant les revenus du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques.

Préférence à l'externalisation des petits développeurs de CGT

La construction d'une suite dédiée aux vecteurs ou au traitement cellulaire coûte entre 50 et 100 millions USD et peut prendre de 18 à 24 mois. Les jeunes entreprises externalisent donc des activités telles que l'optimisation des procédés, le remplissage-finition et les tests analytiques — même les grandes entreprises limitent leur risque en réservant des créneaux externes pour éviter l'immobilisation des usines. Les systèmes robotiques tels que le NeedleE™ de Cellular Origins et le Chronicle™ de Cytiva améliorent la reproductibilité mais restent gourmands en capital, orientant davantage les innovateurs vers des CDMO dotés d'une automatisation installée. Ce phénomène est le plus prononcé aux États-Unis, où la demande de main-d'œuvre qualifiée dépasse l'offre, allongeant les délais de commande à 9-12 mois.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyses à haut débit limitées pour la production d'AAV à grande échelle | -2.80% | Mondial, avec un impact aigu en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Fabrication complexe à forte intensité manuelle et obstacles réglementaires | -2.10% | Mondial, avec une complexité réglementaire variable selon les régions | Long terme (≥ 4 ans) |

| Pénurie de plasmides et de matières premières virales de qualité GMP | -1.90% | Impact sur la chaîne d'approvisionnement mondiale, critique en APAC | Court terme (≤ 2 ans) |

| Surcapacité des CDMO post-COVID entraînant une compression des marges | -1.60% | Amérique du Nord et UE principalement, impact limité en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Analyses à haut débit limitées pour la production d'AAV à grande échelle

La libération complète d'un lot d'AAV exige désormais jusqu'à quatre semaines, principalement en raison des tests du rapport de capsides et des tests d'intégrité du génome. Les délais analytiques lents limitent le débit des campagnes et augmentent les coûts de stockage. Les fournisseurs d'équipements lancent des modules d'automatisation, mais la validation réglementaire prolonge leur adoption. Ce goulot d'étranglement est particulièrement prononcé dans les installations américaines et européennes, où les exigences de conformité restent les plus élevées. Les CDMO investissant dans l'analytique en ligne et la libération pilotée par apprentissage automatique obtiendront une différenciation concurrentielle.

Fabrication complexe à forte intensité manuelle et obstacles réglementaires

Les étapes de purification des vecteurs viraux et de manipulation des cellules reposent encore sur des interventions d'opérateurs, contribuant à 40 à 60% du coût des marchandises vendues (COGS). L'activité manuelle augmente le risque d'échec des lots et complique la montée en échelle. Parallèlement, les orientations de la FDA de 2024 ont élargi la documentation sur la comparabilité et les tests de puissance. La complexité combinée allonge les délais de transfert technologique et élève les barrières à l'entrée pour les nouveaux acteurs. L'automatisation progressive — chargement de ligne robotisé, récolte en système fermé et planification pilotée par intelligence artificielle — promet un soulagement, mais exige des programmes de validation que les CDMO nouvellement capitalisés doivent financer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination de la thérapie cellulaire face à l'accélération de la thérapie génique

La thérapie cellulaire représentait 69,98% du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques en 2025, soutenue par six produits CAR-T commerciaux et un pipeline allogénique en expansion. Les plateformes à base de cellules souches représentent la plus grande part de la thérapie cellulaire, privilégiées pour leurs flux de travail établis d'expansion, de cryoconservation et de contrôle qualité. Les approches de cellules modifiées telles que les cellules CAR-NK et les lymphocytes T γδ gagnent en vitesse à mesure que les outils d'édition génique améliorés raccourcissent les cycles de développement. Malgré sa base plus modeste, la thérapie génique devrait enregistrer un CAGR de 16,85% jusqu'en 2031, comblant rapidement l'écart. Les vecteurs viraux — en particulier l'AAV — conservent leur pouvoir de fixation des prix compte tenu de leurs avantages en matière de sécurité et de tropisme tissulaire. Le premier lot fabriqué en Europe et approuvé par la FDA d'AMTAGVI d'Iovance en 2024 a mis en évidence la viabilité commerciale et ouvert des lignes d'approvisionnement transfrontalières. Les modalités non virales, notamment les nanoparticules lipidiques et l'ADN minicercle, attirent des capitaux car elles peuvent contourner les problèmes d'immunogénicité et de montée en échelle inhérents aux systèmes viraux.

Les tailles de lots pour les thérapies cellulaires allogéniques devraient augmenter cinq fois, stimulant la demande de bioréacteurs fermés de 2 000 L et de systèmes de soudage stérile automatisés. La fabrication de thérapies géniques, autrefois limitée à des lots de 200 L, migre rapidement vers des fermenteurs à usage unique de 1 000 à 2 000 L, compressant le coût par dose. Des synergies existent : les CDMO dotés de suites à double capacité peuvent mutualiser les opérations en amont, augmentant les taux d'utilisation des actifs et amortissant l'impact de tout cycle d'une modalité.

Par stade : le volume préclinique contraste avec la valeur commerciale

Les projets précliniques et de R&D représentaient 70,25% du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques en 2025, car la majorité des actifs du pipeline restent en phases de découverte ou d'activation des IND. Les commanditaires achètent de petits lots, souvent inférieurs à 5 L, pour le criblage de formulations, la cartographie des vecteurs et les études de preuve de concept. Bien que les volumes soient modestes, les marges dépassent 40% en raison de la faible concurrence et de la forte valeur ajoutée du conseil intégrée dans les contrats. À mesure que le pipeline mûrit, le nombre de projets de Phase II et Phase III nécessitant une fourniture clinique GMP augmente à 14% par an, faisant évoluer la demande vers une production plus systématisée à marges plus faibles.

Bien que la fabrication commerciale ne représente que 9,35% des volumes de 2025, c'est le segment à la croissance la plus rapide, avec un CAGR de 14,92% jusqu'en 2031. La production commerciale génère des contrats à long terme premium, souvent des structures « take-or-pay » sur cinq ans, qui aident les CDMO à amortir les investissements en capital. Cependant, la qualité de vie tirée des revenus commerciaux est tempérée par une surveillance réglementaire accrue et des clauses de garantie qui exposent les prestataires à la responsabilité des lots. Les CDMO investissent dans des salles modulaires propres redondantes et des plateformes MES intégrées à SAP pour passer les inspections préalables à l'approbation de la FDA sans délai.

Par type de service : la fabrication GMP émerge comme leader de croissance

La fabrication sous contrat représentait 35,20% du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques en 2025, englobant la production de lots cliniques et commerciaux. La demande sous-jacente est portée par la rareté des suites conformes BSL-2/BSL-2+, que de nombreux innovateurs considèrent comme un obstacle structurel. Les revenus de la fabrication GMP progressent désormais à un CAGR de 13,05% jusqu'en 2031, grâce à l'afflux d'études de Phase III nécessitant des lots validés et reproductibles ; les CDMO dotés de systèmes qualité mondiaux en bénéficient le plus. Les engagements de développement de procédés restent stables, avec une durée moyenne de 18 à 24 mois, et créent un entonnoir pour de futurs contrats GMP.

Les services analytiques, autrefois un flux de revenus auxiliaire, deviennent essentiels. La part du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques pour les tests analytiques devrait augmenter à mesure que les CDMO étendent en interne les tests de titre du génome vectoriel, les tests de puissance et l'analytique de libération pour gagner en rapidité. Le remplissage-finition, l'emballage cryogénique et la logistique du dernier kilomètre répondent à la demande des clients pour des offres intégrées. Une évolution vers des tests à la carte et des plateformes de transfert de données dans le cloud améliore la transparence, mais nécessite des investissements en cybersécurité et en harmonisation des LIMS.

Analyse géographique

L'Amérique du Nord a généré 43,75% des revenus mondiaux en 2025, soutenue par les voies claires de la FDA, une concentration dense de jeunes entreprises et une base d'investisseurs prête à financer les premières études cliniques. Les États-Unis seuls accueillaient plus de 60% des essais actifs, contraignant des CDMO tels que Thermo Fisher à s'engager pour 475 millions USD dans une expansion à Princeton et Samsung Biologics à allouer des capacités via des partenariats stratégiques. Cependant, la base de coûts de la région et un vivier de main-d'œuvre se resserrant gonflent les délais de livraison. Les CDMO répondent en augmentant les honoraires de développement de procédés et en proposant des partenariats de formation de la main-d'œuvre avec des établissements d'enseignement supérieur communautaires pour stabiliser le recrutement.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 16,12% jusqu'en 2031, remettant en cause la dominance historique. La Commission nationale du développement et de la réforme de Chine a financé plusieurs parcs industriels, WuXi Biologics ajoutant des capacités à Singapour et aux États-Unis tout en développant simultanément son campus de Wuxi. L'Agence des produits pharmaceutiques et des dispositifs médicaux du Japon a créé une voie rapide similaire à l'étiquette de thérapie révolutionnaire américaine, réduisant les délais d'examen médians de quatre mois. Lotte Biologics de Corée du Sud a réservé 3,3 milliards USD pour une installation de 400 000 L à Incheon, signalant son intention d'ancrer la demande régionale. La main-d'œuvre compétitive en termes de coûts et l'infrastructure moderne confèrent à la région un levier tarifaire qui attire les innovateurs occidentaux dans des coentreprises.

L'Europe maintient un profil mature mais à croissance plus lente. Le système d'autorisation centralisée de l'EMA offre une prévisibilité, mais les inspections GMP nationales divergentes et des coûts énergétiques plus élevés tempèrent l'agilité. Le campus de Visp de Lonza et l'installation d'Heidelberg d'AGC Biologics continuent d'attirer des projets qui valorisent le bilan plutôt que le prix. Les chaînes d'approvisionnement transfrontalières relient la libération de lots européens aux sites cliniques du Moyen-Orient, illustrant le rôle de la région comme pivot réglementaire. Entre-temps, des poches d'investissement en greenfield apparaissent en Irlande et au Portugal, portées par des subventions et la disponibilité de talents qualifiés.

Paysage concurrentiel

Les cinq principaux fournisseurs — Lonza, Samsung Biologics, Thermo Fisher, Catalent (post-transaction) et Charles River — contrôlaient ensemble une part significative des revenus de 2024, laissant une longue traîne de prestataires de niche. Ces poids lourds investissent dans des parcs de réacteurs à usage unique, des jumeaux numériques et la prédiction des déviations par intelligence artificielle pour maintenir leurs marges malgré les fluctuations d'utilisation. Le programme d'investissement de 2 milliards USD sur quatre ans de Thermo Fisher et le partenariat lentiviral de Charles River avec le Gates Institute illustrent l'ampleur des dépenses stratégiques.

Les spécialistes de niveau intermédiaire se taillent des niches : WuXi Advanced Therapies propose des services de vecteurs de bout en bout, AGC Biologics s'appuie sur Yokohama et Heidelberg pour le traitement des cellules autologues, et FUJIFILM Diosynth se concentre sur des processus de plateforme structurés. Des perturbateurs tels que Cellares (CellShuttle) et Ori Biotech (IRO) ne reproduisent pas des portefeuilles CDMO complets ; à la place, ils concèdent sous licence du matériel modulaire en système fermé que les prestataires historiques installent pour augmenter leur débit. L'adoption technologique constitue donc le fossé décisif, l'automatisation réduisant les délais de traitement jusqu'à 40%.

Les défis géographiques ajoutent de la complexité. Singapour accorde des exonérations fiscales pour les nouvelles suites vectorielles, et les Émirats arabes unis courtisent les CDMO européens pour y établir des lignes de remplissage-finition à proximité de populations de patients en croissance. À mesure que la concurrence s'intensifie, des concessions tarifaires sur les grands contrats à long terme sont apparues, notamment pour les programmes autologues aux volumes commerciaux incertains. Néanmoins, les prestataires intégrés associant conseil réglementaire, approvisionnement en matières et distribution restent les mieux placés pour étendre leur part de marché.

Principaux acteurs du secteur des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques

Catalent Inc

Lonza Group

Recipharm AB

Charles River Laboratories International Inc

Wuxi Advanced Therapies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Charles River Laboratories a annoncé une collaboration de fabrication de vecteurs lentiviraux avec le Gates Institute de l'Université du Colorado Anschutz Medical Campus, renforçant ses capacités en thérapie génique.

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD dans la fabrication et la R&D aux États-Unis, dont 1,5 milliard USD alloué à l'expansion des capacités et 500 millions USD aux projets d'innovation.

- Avril 2025 : Thermo Fisher a lancé le bioréacteur à usage unique DynaDrive de 5 L, revendiquant une productivité supérieure de 27% et une montée en échelle sans couture jusqu'à 5 000 L.

- Mars 2025 : WuXi Biologics a lancé la plateforme d'expression microbienne EffiX pour augmenter les rendements d'ADN plasmidique pour les composants CGT.

Périmètre du rapport mondial sur le marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques

Conformément au périmètre du rapport, les services des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques (CDMO) désignent les offres spécialisées fournies par des entreprises qui soutiennent le développement, la production et les tests des thérapies cellulaires et géniques. Ces thérapies impliquent l'utilisation de cellules vivantes ou de matériel génétique pour traiter des maladies. Le marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques est segmenté par produit (thérapie cellulaire et thérapie génique), source (préclinique, clinique et commercial), indication (oncologie, maladies cardiovasculaires, maladies infectieuses, troubles génétiques, troubles neurologiques et autres indications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Thérapie cellulaire | À base de cellules souches |

| Non basée sur les cellules souches | |

| Autres thérapies cellulaires | |

| Thérapie génique | Vecteurs viraux |

| Vecteurs non viraux |

| Préclinique |

| Clinique |

| Commercial |

| Développement de procédés |

| Fabrication GMP |

| Tests analytiques / Contrôle qualité |

| Remplissage-finition et conditionnement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Thérapie cellulaire | À base de cellules souches |

| Non basée sur les cellules souches | ||

| Autres thérapies cellulaires | ||

| Thérapie génique | Vecteurs viraux | |

| Vecteurs non viraux | ||

| Par stade | Préclinique | |

| Clinique | ||

| Commercial | ||

| Par type de service | Développement de procédés | |

| Fabrication GMP | ||

| Tests analytiques / Contrôle qualité | ||

| Remplissage-finition et conditionnement | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des organisations de développement et de fabrication sous contrat de thérapies cellulaires et géniques ?

Le marché s'établit à 4,31 milliards USD en 2026 et est en passe d'atteindre 9,08 milliards USD d'ici 2031 à un CAGR de 16,08%.

Quel segment est le plus grand contributeur aux revenus ?

La thérapie cellulaire est en tête avec une part de 69,98% en 2025, portée par les produits CAR-T approuvés et un solide pipeline allogénique.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 16,12% jusqu'en 2031 grâce aux investissements en capacité de la Chine, du Japon et de la Corée.

Pourquoi les CDMO investissent-ils massivement dans l'automatisation ?

Les étapes manuelles contribuent jusqu'à 60% des coûts et augmentent le risque d'échec ; l'automatisation améliore la reproductibilité et réduit les délais de traitement.

Comment la consolidation sectorielle influence-t-elle la tarification ?

Les méga-transactions comme le rachat de Catalent par Novo Holdings réduisent le nombre de fournisseurs, donnant aux indépendants restants un plus grand levier tarifaire tout en poussant les commanditaires vers des réservations de capacités pluriannuelles.

Quelles capacités différencient les principaux CDMO ?

Les suites intégrées de vecteurs viraux et de traitement cellulaire, l'analytique avancée et l'expertise réglementaire mondiale permettent aux prestataires de gérer des programmes de bout en bout, de l'IND au lancement commercial.

Dernière mise à jour de la page le: