Taille et part de marché des produits pharmaceutiques en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

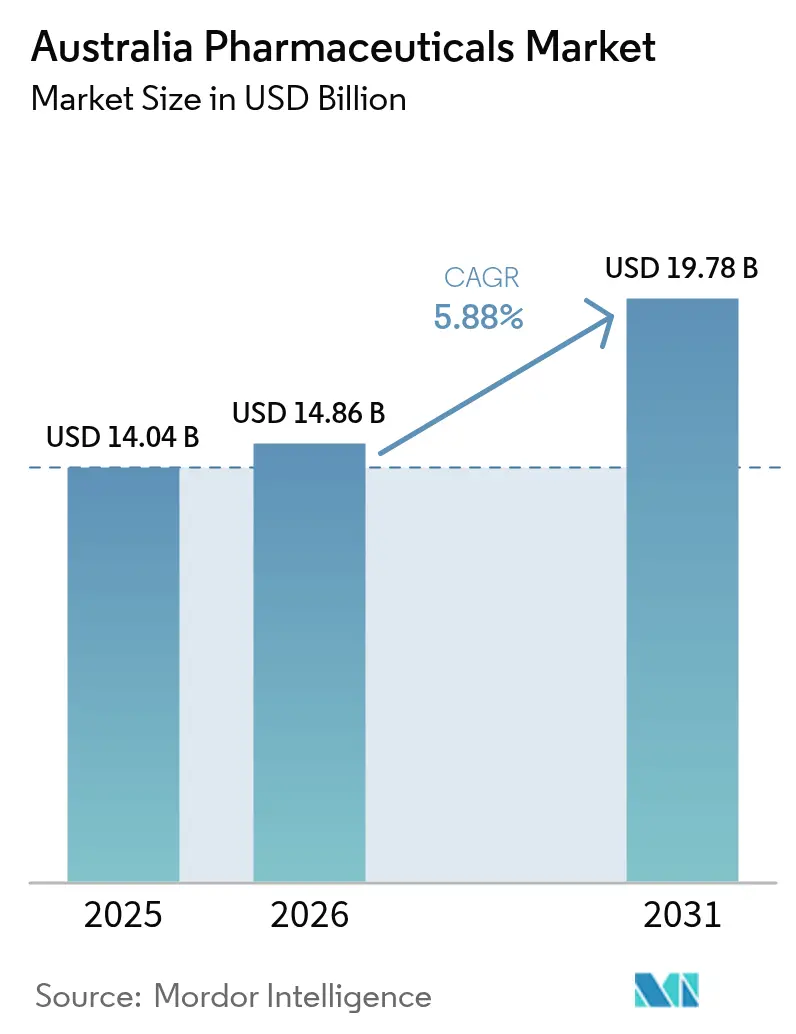

| Taille du marché de l'année de base (2025) | 14.04 Milliards de dollars |

| Taille du Marché (2026) | 14.86 Milliards de dollars |

| Taille du Marché (2031) | 19.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits pharmaceutiques en Australie par Mordor Intelligence

La taille du marché pharmaceutique australien en 2026 est estimée à 14,86 milliards USD, en hausse par rapport à la valeur de 2025 de 14,04 milliards USD, avec des projections pour 2031 indiquant 19,78 milliards USD, croissant à un CAGR de 5,88 % sur la période 2026-2031. La demande soutenue découle d'une cohorte gériatrique en plein essor, d'une prévalence croissante des maladies chroniques et d'un investissement public accru dans le cadre du Régime de prestations pharmaceutiques (PBS). Parallèlement, les voies d'examen prioritaire au sein de l'Administration des biens thérapeutiques (TGA) et les soumissions continues pour les thérapies contre les maladies rares réduisent les délais réglementaires, permettant une commercialisation plus rapide des produits biologiques à haute valeur ajoutée. La résilience de la chaîne d'approvisionnement s'améliore également grâce aux subventions gouvernementales qui stimulent la fabrication nationale d'antimicrobiens, d'injectables et de vaccins à ARNm, réduisant la dépendance de l'Australie à 90 % aux importations pour les substances pharmaceutiques actives (API). L'adoption de la santé numérique complète le tableau de la croissance : plus de 219 millions d'ordonnances électroniques ont été émises depuis 2020, accélérant la transition vers des modèles de délivrance en ligne et hybrides qui améliorent l'observance médicamenteuse et réduisent les coûts de délivrance.

Principaux enseignements du rapport

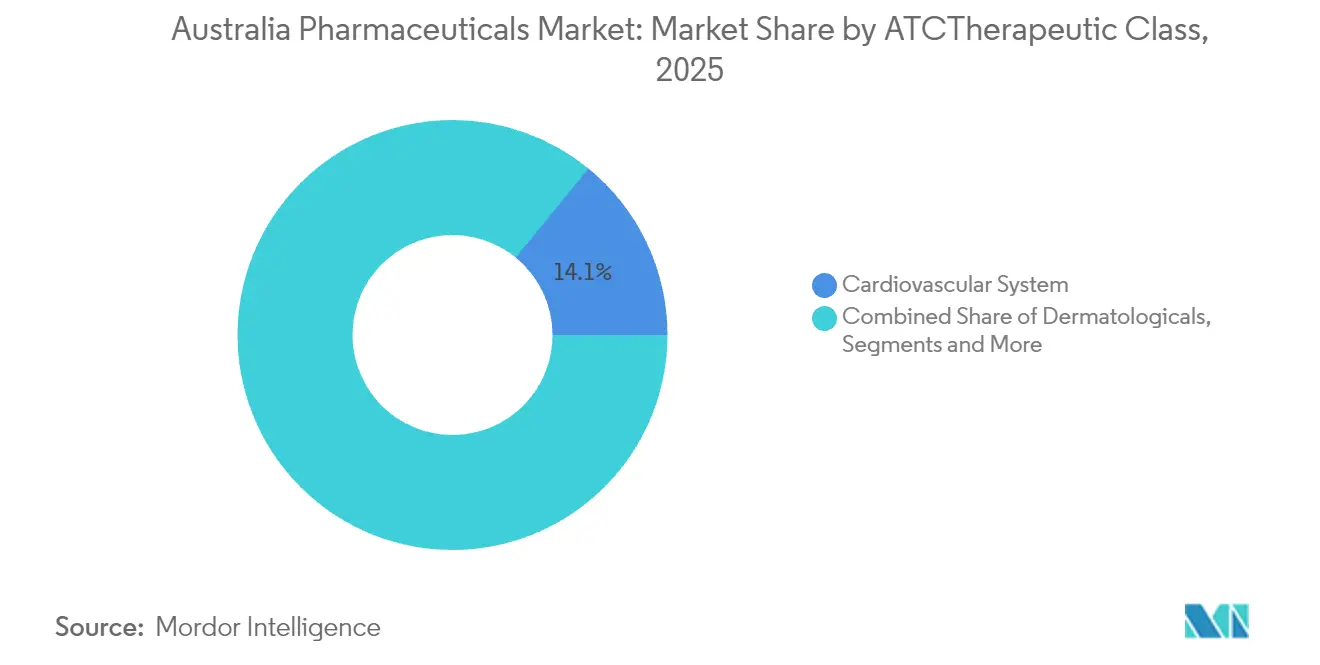

- Par classe ATC/thérapeutique, les traitements cardiovasculaires ont capté 14,10 % de la part de marché des produits pharmaceutiques en Australie en 2025, tandis que les thérapies oncologiques progressent à un CAGR de 7,02 % jusqu'en 2031.

- Par type de médicament, les médicaments sur ordonnance détenaient 86,10 % de la part de marché des produits pharmaceutiques en Australie en 2025 ; les produits en vente libre sont en bonne voie pour atteindre un CAGR de 6,62 % d'ici 2031.

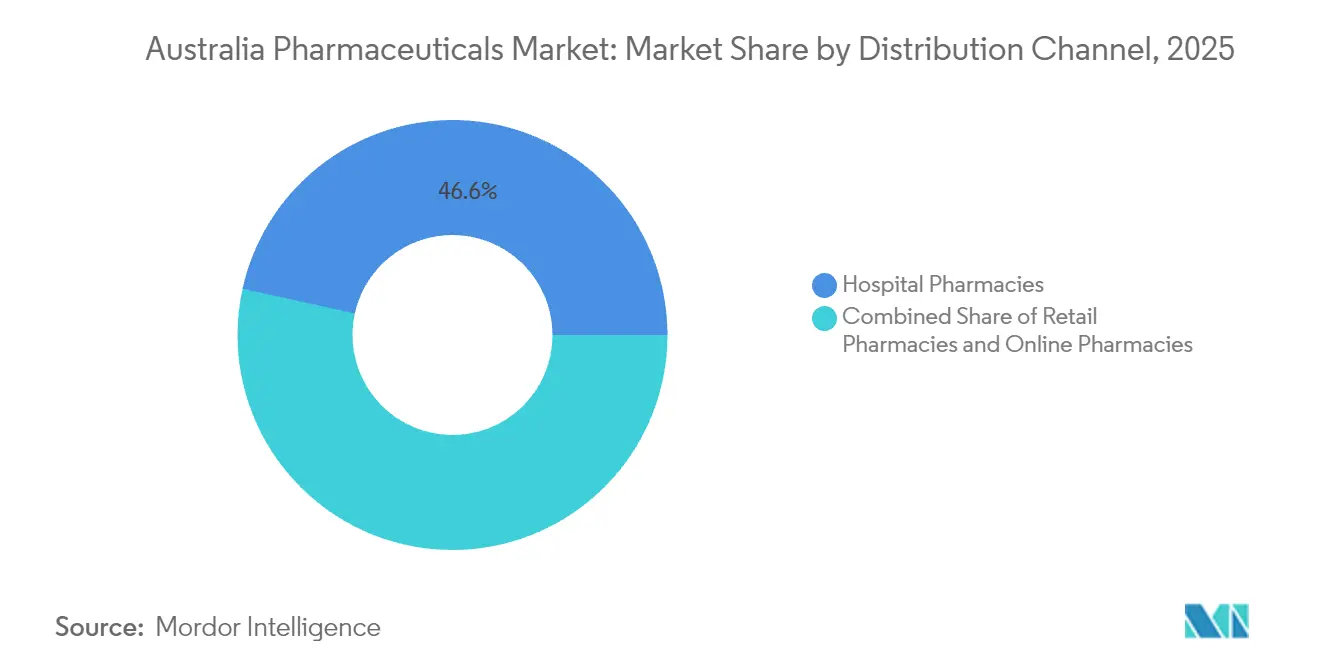

- Par canal de distribution, les pharmacies hospitalières représentaient 46,55 % de la taille du marché des produits pharmaceutiques en Australie en 2025, tandis que les pharmacies en ligne constituent le canal à la croissance la plus rapide avec un CAGR de 6,92 %.

- Par formulation, les comprimés représentaient 51,40 % de la taille du marché des produits pharmaceutiques en Australie en 2025 ; les injectables devraient se développer à un CAGR de 6,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits pharmaceutiques en Australie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ ) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.8% | National – clusters métropolitains | Long terme (≥ 4 ans) |

| Fort financement public via les extensions du PBS | +1.2% | National – amélioration de l'accès en zones rurales | Moyen terme (2-4 ans) |

| Adoption croissante des produits biologiques et biosimilaires | +0.9% | National – adoption précoce en zones métropolitaines | Moyen terme (2-4 ans) |

| Santé numérique et ordonnances électroniques améliorant l'observance | +0.7% | National – accélération en zones urbaines | Court terme (≤ 2 ans) |

| Incitations à la relocalisation de la fabrication | +0.5% | National – pôles industriels | Long terme (≥ 4 ans) |

| Développement de l'écosystème des essais cliniques permettant un accès précoce | +0.4% | National – centres de recherche | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

La cohorte des plus de 65 ans en Australie dépasse déjà 4,2 millions de personnes et devrait multiplier par six les dépenses de santé d'ici 2063 ; les maladies cardiovasculaires touchent à elles seules 1,2 million de personnes, tandis que les coûts de prise en charge du diabète ont atteint 1,2 milliard AUD en 2024. La polymédication complexe liée à la multimorbidité génère des ordonnances récurrentes, comme en témoigne la hausse de 20 % des revenus liés aux immunoglobulines en 2024. La délivrance sur 60 jours nouvellement introduite vise à réduire les visites des patients, mais son adoption reste à 30 % des ordonnances éligibles en raison de l'inertie des cliniciens. L'interaction entre le vieillissement, les maladies chroniques et la simplification des renouvellements génère une demande durable qui protège le marché des produits pharmaceutiques en Australie contre les ralentissements macroéconomiques.

Fort financement public via les extensions du PBS

Les dépenses pharmaceutiques fédérales devraient passer de 13 milliards USD à 21 milliards USD d'ici 2031, soutenues par 264 nouvelles inscriptions ou modifications au PBS approuvées depuis juillet 2022. Les co-paiements annuels des patients sont plafonnés à 25 AUD jusqu'en 2029, garantissant un accès équitable aux médicaments oncologiques à haute valeur ajoutée tels que le trastuzumab déruxtécan, dont le prix PBS est passé de plus de 160 000 USD à 31,60 AUD par ordonnance. [1]Département australien de la santé du gouvernement australien, "Un médicament prolongeant la vie pour le cancer du sein bénéficie d'un accès élargi sur le PBS," health.gov.au Les réformes prévues de l'évaluation des technologies de santé promettent des inscriptions au PBS dans un délai de six mois pour les produits supérieurs, accélérant la conversion des revenus pour 90 % des soumissions éligibles.

Adoption croissante des produits biologiques et biosimilaires

Les voies simplifiées de la TGA ont élargi l'adoption des biosimilaires : des biosimilaires du trastuzumab et du bevacizumab d'une valeur de 80 millions AUD sont entrés sur le marché dans le cadre d'une alliance Biocon-Sandoz. Les procédures d'enregistrement provisoire ciblent désormais 220 jours ouvrables, facilitant l'entrée de nouvelles immunothérapies telles que le tislelizumab pour les cancers du poumon et de l'œsophage. Alors que les biosimilaires générateurs d'économies gagnent la préférence dans les formulaires, l'innovation en matière de produits biologiques reste forte, avec les agonistes des récepteurs GLP-1 et les thérapies géniques progressant dans les pipelines d'examen.

Santé numérique et ordonnances électroniques améliorant l'observance

Plus de 219 millions d'ordonnances électroniques ont été délivrées depuis 2020, soutenues par un investissement en infrastructure de 111,8 millions AUD qui relie les prescripteurs, les pharmacies et les patients à l'échelle nationale. Les fonctions de la liste de scripts actifs permettent la gestion de plusieurs ordonnances sur différents canaux, renforçant l'observance tout en réduisant les erreurs de transcription. Les agences de réglementation mettent cependant en garde contre la prescription asynchrone assistée par l'IA à la suite d'une augmentation des plaintes liées à la télémédecine, ce qui a conduit à l'émission de nouvelles directives imposant une supervision en temps réel par les cliniciens.

Analyse de l'impact des freins*

| Frein | Impact (~ ) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais réglementaires stricts de la TGA et coûts de conformité | -0.8% | National | Moyen terme (2-4 ans) |

| Contrôle des prix du PBS comprimant les marges | -0.6% | National | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement aux API importées | -0.5% | National | Moyen terme (2-4 ans) |

| Lacunes en matière d'accessibilité financière chez les jeunes démographies | -0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais réglementaires stricts de la TGA et coûts de conformité

Les approbations standard des médicaments sur ordonnance nécessitent 255 jours ouvrables et même les examens prioritaires prennent 150 jours, prolongeant la consommation de trésorerie pour les thérapies innovantes [2]Administration des biens thérapeutiques, "Demander l'enregistrement d'un médicament sur ordonnance via la voie d'examen prioritaire," tga.gov.au. Les soumissions eCTD obligatoires et les audits à haut risque gonflent davantage les dépenses de conformité, en particulier pour les promoteurs de petite et moyenne capitalisation ne disposant pas de capacités réglementaires internes.

Contrôle des prix du PBS comprimant les marges

Les règles de divulgation des prix lient les remboursements du PBS aux prix réels du marché, réduisant les revenus des médicaments originaux dès l'entrée de la concurrence générique. Les dépenses liées aux statines, par exemple, sont passées de 1,1 milliard AUD en 2011 à 167,7 millions AUD en 2022 malgré des volumes stables. La majoration unique dans le cadre de la Garantie de sécurité d'approvisionnement en médicaments compense partiellement les marges réduites, mais exige un stockage de quatre à six mois qui immobilise le fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe ATC/thérapeutique : l'oncologie surpasse, le cardiovasculaire ancre les volumes

Le segment du système cardiovasculaire a généré 14,10 % de la taille du marché des produits pharmaceutiques en Australie en 2025, soutenu par 1,2 million de patients diagnostiqués et le lancement sur le PBS de NEXLETOL, une thérapie orale de réduction du LDL obtenue dans le cadre d'un accord de licence exclusif avec CSL Seqirus. Les revenus de l'oncologie, quant à eux, croissent à un CAGR de 7,02 % jusqu'en 2031, portés par les remboursements PBS pour les conjugués anticorps-médicament tels que le trastuzumab déruxtécan et les inhibiteurs de points de contrôle immunitaire comme le tislelizumab.

L'intensité concurrentielle est la plus élevée en oncologie, où la densité des essais cliniques locaux et les voies accélérées de la TGA raccourcissent le cycle du laboratoire au chevet du patient. Les thérapies cardiovasculaires reposent sur l'innovation incrémentale et la prévalence des maladies liées au mode de vie, offrant des flux de trésorerie stables mais exposées à un risque d'érosion des prix plus large. Les deux segments bénéficient de l'adoption généralisée des produits biologiques, mais l'oncologie commande des prix premium qui soutiennent la croissance globale du marché des produits pharmaceutiques en Australie.

Par type de médicament : domination des médicaments sur ordonnance, dynamisme des médicaments en vente libre

Les médicaments sur ordonnance ont capté 86,10 % de la part de marché des produits pharmaceutiques en Australie en 2025, reflétant le modèle de subvention du PBS qui canalise la demande via les ordonnances médicales. Les médicaments en vente libre (OTC) gagnent du terrain à un CAGR de 6,62 % grâce au déclassement des thérapies contre la migraine et les allergies et aux projets pilotes de prescription par les pharmaciens qui élargissent l'accès.

Le segment des médicaments sur ordonnance croît de pair avec les lancements de biosimilaires — chaque nouveau biosimilaire réduit les dépenses PBS moyennes d'environ 25 % dans la classe concernée — tandis que le segment OTC profite des tendances à l'automédication chez les consommateurs connectés au numérique. Ensemble, les deux canaux diversifient les revenus et atténuent la pression sur les prix du PBS, renforçant la résilience à long terme du marché des produits pharmaceutiques en Australie.

Par canal de distribution : les hôpitaux en tête, l'en ligne en forte progression

Les pharmacies hospitalières détenaient 46,55 % de la taille du marché des produits pharmaceutiques en Australie en 2025, grâce aux perfusions complexes contre le cancer, aux produits biologiques et aux médicaments de soins intensifs. Les pharmacies en ligne affichent le CAGR le plus rapide à 6,92 %, portées par la législation sur les ordonnances électroniques qui permet d'envoyer les ordonnances par e-mail ou par SMS à toute pharmacie agréée à l'échelle nationale.

Alors que les hôpitaux conservent une position dominante dans les médicaments oncologiques et de soins aigus, les acteurs du commerce électronique captent les renouvellements pour les maladies chroniques et les catégories bien-être, remodelant la logistique du dernier kilomètre. Les modèles de délivrance hybrides qui combinent les canaux hospitaliers, de détail et en ligne redéfiniront la complexité de la chaîne d'approvisionnement et intensifieront la concurrence pour la fidélité des patients au sein du marché des produits pharmaceutiques en Australie.

Par formulation : les injectables s'accélèrent

Les comprimés sont restés le produit phare avec 51,40 % de part en 2025, mais les injectables progressent à un CAGR de 6,74 % à mesure que les produits biologiques et les thérapies géniques se multiplient. La mise à niveau de Melbourne par Pfizer pour 150 millions USD ajoute des lignes de remplissage-finition automatisées pour les antimicrobiens, tandis que l'expansion des fluides intraveineux de Baxter porte la production nationale à 80 millions d'unités d'ici 2027.

La croissance des injectables souligne le pivot vers la médecine de précision, avec une capacité nationale atténuant les risques liés à la chaîne du froid et les goulots d'étranglement à l'importation. Les comprimés maintiendront leur leadership en volume, mais la marge bénéficiaire migre de plus en plus vers les injectables à haute complexité qui augmentent la valeur thérapeutique par dose sur l'ensemble du marché des produits pharmaceutiques en Australie.

Analyse géographique

Les pôles métropolitains — Sydney, Melbourne et Brisbane — stimulent l'adoption de l'innovation, représentent la majeure partie de l'activité des essais cliniques et accueillent des projets de fabrication phares tels que l'installation d'ARNm de Moderna, capable de produire 100 millions de doses par an. La diversification régionale prend forme avec l'usine de 100 millions USD de Noumed en Australie-Méridionale et le site de fluides intraveineux de Baxter dans l'ouest de Sydney qui réduisent la concentration dans un seul État.

La télémédecine et les ordonnances électroniques comblent les écarts d'accès entre zones rurales et urbaines, mais les déficits persistants en disponibilité de spécialistes maintiennent l'utilisation du PBS à un niveau plus faible dans les zones éloignées. Les programmes fédéraux de sécurité de la chaîne d'approvisionnement imposent des stocks de six mois pour les articles PBS critiques, assurant une couverture nationale lors des chocs d'importation.

À l'avenir, les projets pilotes de prescription par les pharmaciens menés par les États dans le Queensland et le Victoria décentraliseront davantage les soins primaires et feront évoluer le mix de canaux vers les pharmacies communautaires — en particulier pour les médicaments de maintenance des maladies chroniques — soutenant une expansion géographique équilibrée sur l'ensemble du marché des produits pharmaceutiques en Australie.

Paysage concurrentiel

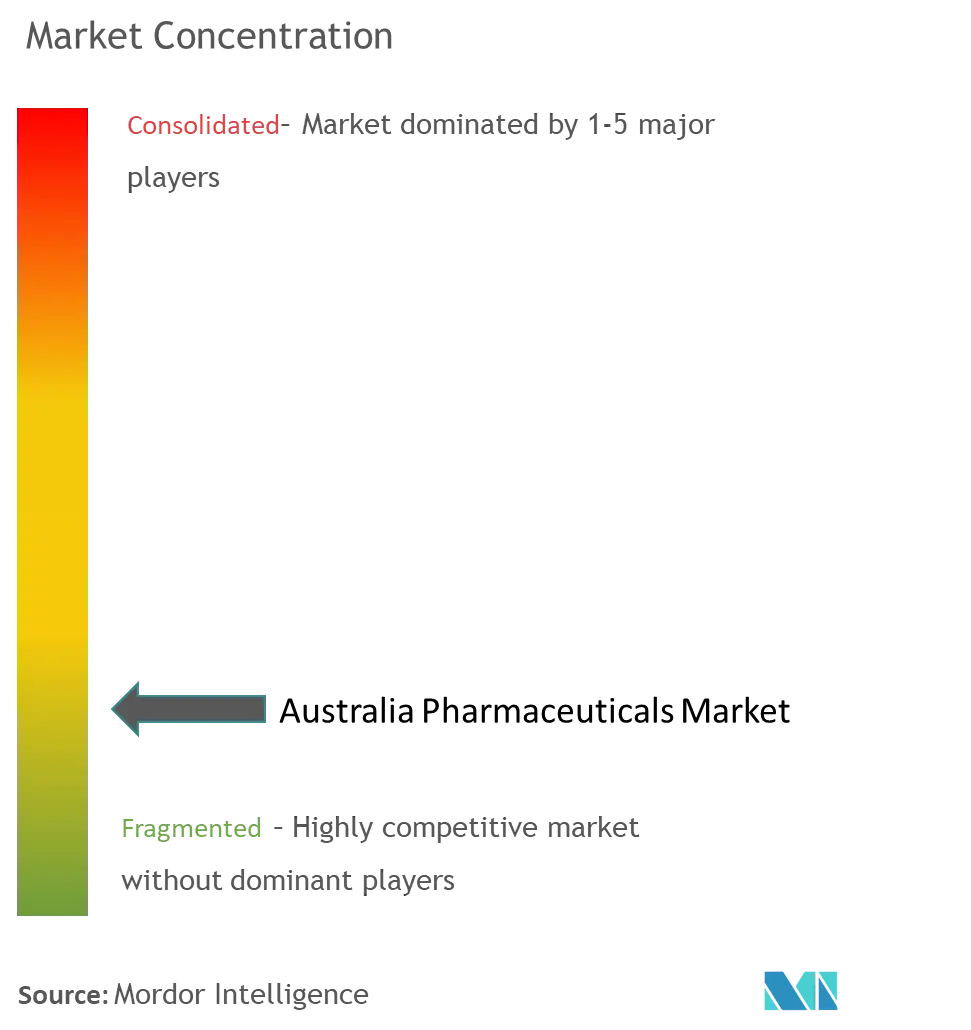

Le marché présente une concentration modérée : les multinationales telles que Pfizer, Novartis et AstraZeneca dominent les segments à haute valeur ajoutée, tandis que le champion national CSL maintient son leadership dans les dérivés plasmatiques et les vaccins contre la grippe. Le chiffre d'affaires de CSL a augmenté de 20 % en 2024 grâce à la demande en immunoglobulines, bien que les éventuels droits de douane commerciaux pourraient comprimer les budgets de R&D.

Les partenariats se multiplient : CSL Seqirus a obtenu la licence des thérapies contre le cholestérol NEXLETOL (population cible de 1,2 million de personnes) auprès d'Esperion, tandis que Biocon et Sandoz ont uni leurs forces sur des biosimilaires oncologiques d'une valeur de 80 millions AUD. L'innovation manufacturière est un facteur de différenciation émergent ; les lignes robotisées de Pfizer et le Centre d'innovation Zorzi d'Ego Pharmaceuticals d'une valeur de 156 millions AUD illustrent le pivot vers des empreintes de production avancées et rentables.

Des biotechs de niche telles que Telix Pharmaceuticals et Starpharma exploitent les voies réglementaires accélérées pour les radiodiagnostics théranostiques et les plateformes de délivrance à base de dendrimères, respectivement, créant des cibles d'acquisition pour les grands groupes mondiaux désireux de diversifier leurs pipelines. Dans l'ensemble, le succès concurrentiel repose sur l'expertise en matière de remboursement PBS, la génération de preuves pharmacoéconomiques et une architecture de chaîne d'approvisionnement résiliente capable de satisfaire aux seuils stricts de la Garantie de sécurité d'approvisionnement en médicaments.

Leaders du secteur pharmaceutique en Australie

Abbvie Inc.

Amgen Inc.

AstraZeneca plc

Eli Lilly & Co.

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Neuraxpharm lance une nouvelle filiale australienne axée sur les thérapies du système nerveux central (SNC), dirigée par Avendran Naidu.

- Juillet 2025 : Ego Pharmaceuticals inaugure une mise à niveau décennale d'une valeur de 156 millions USD, incluant le Centre d'innovation Zorzi.

- Mai 2025 : Teva Pharma Australia introduit Radicava (édaravone) pour la sclérose latérale amyotrophique (SLA) à la suite d'un accord de licence avec Mitsubishi Tanabe.

- Août 2024 : Novo Nordisk lance les injections amaigrissantes Wegovy en Australie, marquant son 12e lancement mondial.

Périmètre du rapport sur le marché des produits pharmaceutiques en Australie

Dans le cadre de ce rapport, les produits pharmaceutiques désignent les médicaments sur ordonnance et sans ordonnance. Ces médicaments peuvent être achetés par un individu avec ou sans ordonnance médicale et sont sûrs à la consommation pour diverses maladies avec ou sans l'accord du médecin. Le marché des produits pharmaceutiques en Australie est segmenté par classe ATC/thérapeutique (tractus alimentaire et métabolisme, sang et organes hématopoïétiques, système cardiovasculaire, dermatologiques, système génito-urinaire et hormones sexuelles, préparations hormonales systémiques, anti-infectieux à usage systémique, agents antinéoplasiques et immunomodulateurs, système musculo-squelettique, système nerveux, produits antiparasitaires, insecticides et répulsifs, système respiratoire, organes sensoriels et autres classes thérapeutiques), type de médicament (de marque et générique) et type d'ordonnance (médicaments sur ordonnance (Rx) et médicaments en vente libre (OTC)). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Tractus alimentaire et métabolisme |

| Sang et organes hématopoïétiques |

| Système cardiovasculaire |

| Dermatologiques |

| Système génito-urinaire et hormones sexuelles |

| Préparations hormonales systémiques |

| Anti-infectieux à usage systémique |

| Agents antinéoplasiques et immunomodulateurs |

| Autres classes thérapeutiques |

| De marque |

| Générique |

| Comprimés |

| Gélules |

| Injectables |

| Autres (topiques, patchs, etc.) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Par classe ATC/thérapeutique | Tractus alimentaire et métabolisme |

| Sang et organes hématopoïétiques | |

| Système cardiovasculaire | |

| Dermatologiques | |

| Système génito-urinaire et hormones sexuelles | |

| Préparations hormonales systémiques | |

| Anti-infectieux à usage systémique | |

| Agents antinéoplasiques et immunomodulateurs | |

| Autres classes thérapeutiques | |

| Par type de médicament | De marque |

| Générique | |

| Par formulation | Comprimés |

| Gélules | |

| Injectables | |

| Autres (topiques, patchs, etc.) | |

| Par canal de distribution | Pharmacies hospitalières |

| Pharmacies de détail | |

| Pharmacies en ligne |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits pharmaceutiques en Australie ?

La taille du marché des produits pharmaceutiques en Australie devrait atteindre 14,86 milliards USD en 2026 et croître à un CAGR de 5,88 % pour atteindre 19,78 milliards USD d'ici 2031.

Quelle classe thérapeutique se développe le plus rapidement en Australie ?

Les médicaments oncologiques croissent à un CAGR de 7,02 % jusqu'en 2031, dépassant tous les autres segments.

Qui sont les acteurs clés du marché des produits pharmaceutiques en Australie ?

Abbvie Inc., Amgen Inc., AstraZeneca plc, Eli Lilly & Co. et Pfizer Inc. sont les principales entreprises opérant sur le marché des produits pharmaceutiques en Australie.

Pourquoi les injectables gagnent-ils des parts de marché ?

L'essor des approbations de produits biologiques et de thérapies géniques nécessite une administration par voie injectable, ce qui incite à des investissements nationaux dans les capacités de remplissage-finition.

Dernière mise à jour de la page le: