Taille et part du marché de l'automatisation de la force de terrain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 10.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de la force de terrain par Mordor Intelligence

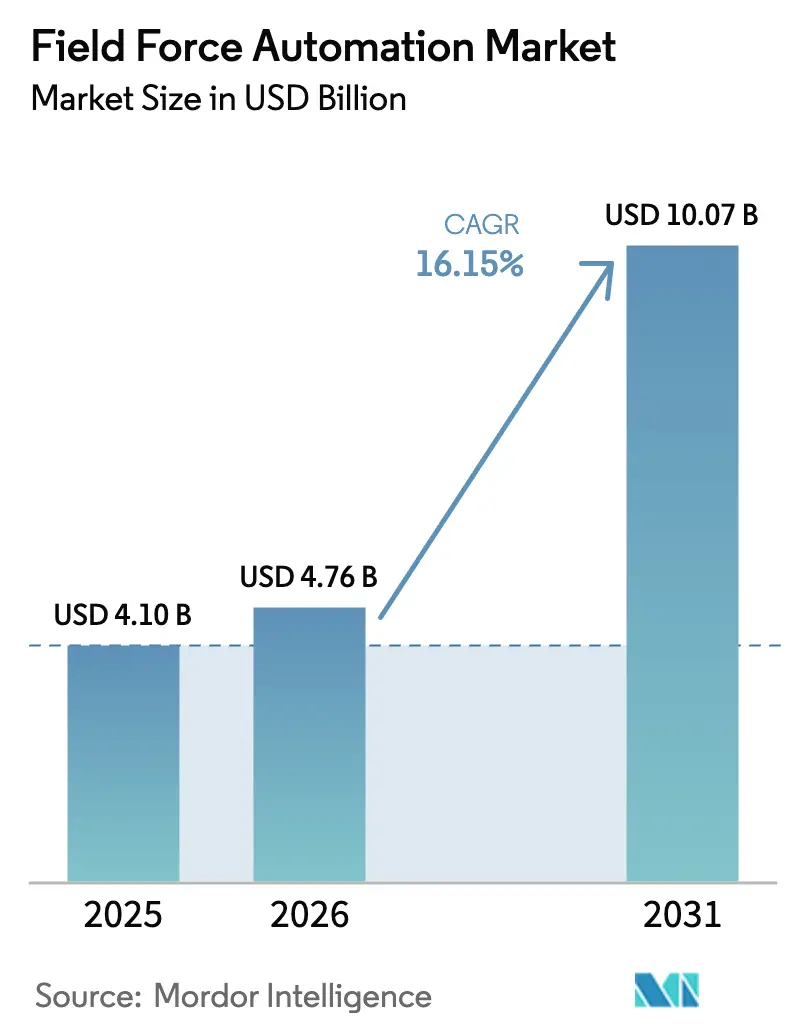

La taille du marché de l'automatisation de la force de terrain était évaluée à 4,1 milliards USD en 2025 et devrait croître de 4,76 milliards USD en 2026 pour atteindre 10,07 milliards USD d'ici 2031, à un TCAC de 16,15 % durant la période de prévision (2026-2031). Partout, les organisations passent des applications mobiles de base pour la main-d'œuvre terrain à des plateformes axées sur l'IA et privilégiant le cloud, qui orchestrent la planification, les stocks et les interactions clients en temps réel. L'expansion de la couverture 5G, la baisse des coûts des appareils et des engagements de niveau de service plus stricts intensifient l'adoption, tandis que l'analytique intégrée transforme les données terrain en gains d'efficacité mesurables. En Amérique du Nord, les pressions liées à la livraison le jour même et les mandats de vérification électronique des visites (EVV) accélèrent les déploiements, tandis qu'en Asie, les programmes de fabrication intelligente et la croissance rapide du haut débit mobile stimulent l'adoption plus rapidement que dans toute autre région. Les fournisseurs répondent avec des solutions verticalisées, des modules de suivi carbone et une tarification basée sur les résultats pour sécuriser des contrats à long terme et élargir leur part de portefeuille. Les tendances d'investissement révèlent que 92 % des grandes entreprises ont l'intention d'augmenter leurs dépenses en IA pour les opérations terrain entre 2025 et 2028, soulignant une forte marge de progression pour les extensions de plateformes et les services gérés.

Points clés du rapport

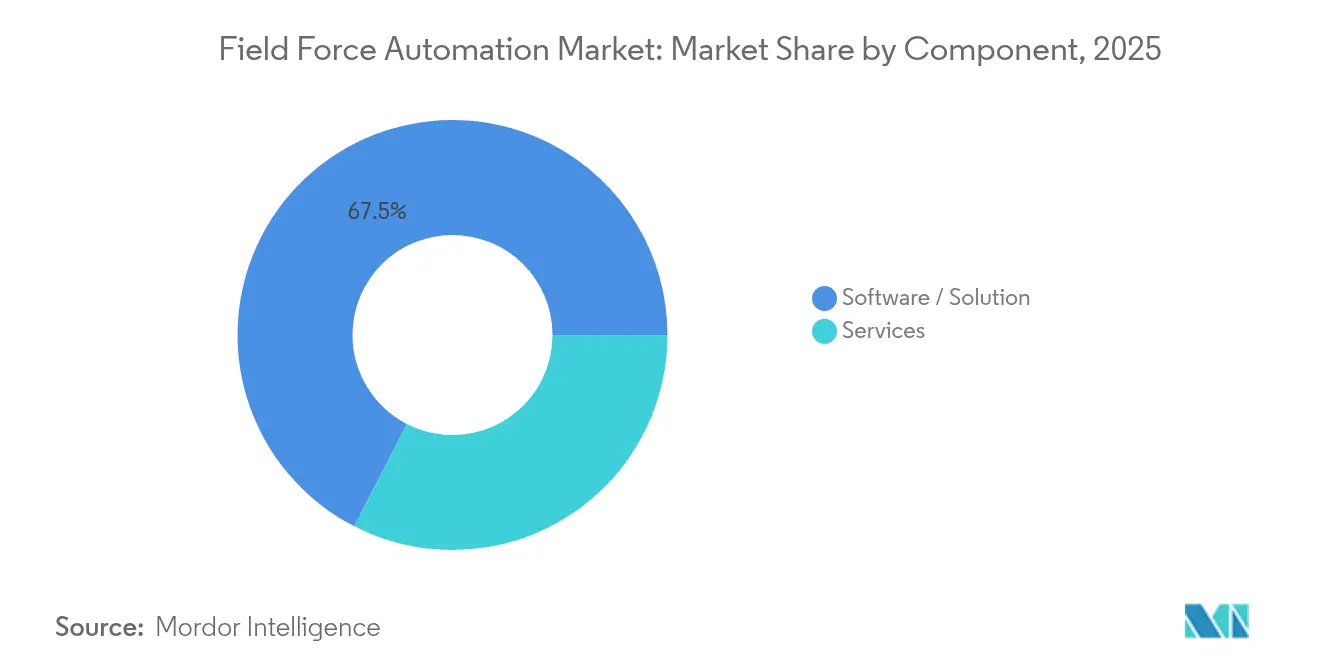

- Par composant, le segment Logiciel/Solution a représenté 67,45 % de la part du marché de l'automatisation de la force de terrain en 2025, tandis que le segment Services progresse à un TCAC de 16,8 % jusqu'en 2031.

- Par déploiement, les solutions Cloud ont capturé 71,05 % du marché de l'automatisation de la force de terrain en 2025 ; le modèle se développe à un TCAC de 15,6 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 59,05 % de la part du marché de l'automatisation de la force de terrain en 2025, tandis que les PME devraient croître à un TCAC de 17,9 %.

- Par plateforme, Android était en tête avec 56,70 % de part en 2025 ; iOS affiche la croissance la plus élevée à un TCAC de 16,6 %.

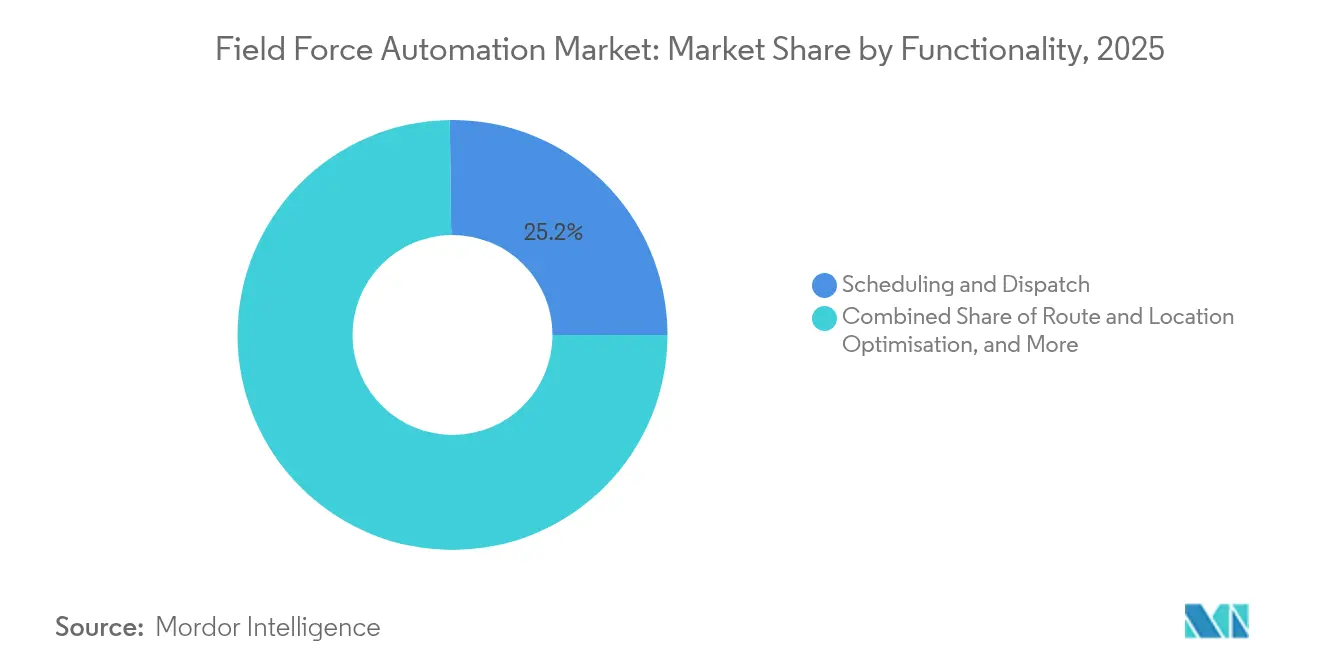

- Par fonctionnalité, la planification et la répartition représentaient 25,20 % de la taille du marché de l'automatisation de la force de terrain en 2025 ; la gestion des stocks et des pièces est le domaine à la croissance la plus rapide avec un TCAC de 16,9 %.

- Par secteur d'utilisation final, le transport et la logistique détenaient 22,10 % de la part du marché de l'automatisation de la force de terrain en 2025, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 18,9 %.

- Par géographie, l'Amérique du Nord était en tête avec 37,45 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation de la force de terrain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des engagements de livraison le jour même stimulant l'optimisation des itinéraires en temps réel dans la logistique de détail en Amérique du Nord | +3.8% | Amérique du Nord, avec des retombées vers l'Europe et les marchés APAC développés | Moyen terme (2-4 ans) |

| Les mandats américains de vérification électronique des visites (EVV) stimulant les applications mobiles de soins à domicile | +2.8% | États-Unis, avec une adoption se répandant au Canada et sur les marchés de l'UE | Court terme (≤ 2 ans) |

| Le déploiement de la 5G en APAC permettant la maintenance à distance assistée par vidéo pour les équipementiers industriels | +3.3% | Cœur de l'APAC (Chine, Japon, Corée du Sud, Taïwan), avec une expansion progressive vers l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| L'expansion de la télésanté augmentant la complexité de la planification des infirmières en Europe | +2.3% | Europe, Amérique du Nord et marchés APAC développés | Moyen terme (2-4 ans) |

| Les projets d'électrification du réseau au Moyen-Orient nécessitent des outils mobiles de gestion des pannes | +1.8% | Moyen-Orient, Afrique et régions APAC en développement | Long terme (≥ 4 ans) |

| Les règles de divulgation du suivi carbone incitant à la journalisation numérique de l'empreinte des déplacements | +1.5% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des engagements de livraison le jour même stimulant l'optimisation des itinéraires

Les géants du commerce électronique ont fait de la livraison le lendemain la norme et de la livraison le jour même le nouveau facteur de différenciation. Soixante pour cent des détaillants nord-américains proposent désormais la livraison le jour même, obligeant les équipes logistiques à déployer des moteurs d'optimisation des itinéraires basés sur l'IA qui réduisent le délai de livraison de 30 % et augmentent le nombre de livraisons par chauffeur de 25 %. L'intensité concurrentielle maintient les flux de capitaux vers la navigation en temps réel, la prédiction du trafic et les outils mobiles de preuve de livraison qui transforment l'exécution du dernier kilomètre en levier de profit plutôt qu'en centre de coûts. Les transporteurs régionaux choisissent de plus en plus des plateformes SaaS capables de s'adapter rapidement aux pics saisonniers sans nouvelles dépenses d'infrastructure. À mesure que la 5G et le traitement en périphérie arrivent à maturité, le reroutage dynamique réduira encore davantage les temps d'inactivité et améliorera l'utilisation des actifs.

Les mandats américains de vérification électronique des visites stimulant les applications mobiles de soins à domicile

La loi du 21e siècle sur les remèdes impose la vérification électronique des visites pour les visites à domicile financées par Medicaid, créant des enregistrements numériques obligatoires dans tous les États américains d'ici 2025. Le contrat EVV du Michigan d'une valeur de 11,3 millions USD illustre l'investissement au niveau des États et accélère le déploiement des applications mobiles auprès des agences de soins [1]Département de la santé et des services sociaux du Michigan, « Contrat de vérification électronique des visites », michigan.gov. Les délais de conformité incitent les prestataires à intégrer des horodatages GPS, une confirmation biométrique et des feuilles de temps automatisées, produisant des données plus riches pour la répartition des soignants et l'analytique des résultats pour les patients. Les fournisseurs de plateformes superposent des modèles d'IA qui prédisent la durée des visites et recommandent des itinéraires de déplacement optimaux, améliorant la productivité de la main-d'œuvre et réduisant le risque de fraude.

Le déploiement de la 5G permettant la maintenance à distance assistée par vidéo

L'empreinte 5G de l'Asie couvre désormais plus de 1,5 milliard d'abonnés, permettant des appels vidéo en haute définition entre les techniciens terrain et les experts à distance. Le programme « 5G Smart Manufacturing » de l'APEC vise des gains d'efficacité de la chaîne d'approvisionnement de 15 à 20 % en intégrant des diagnostics en temps réel et des conseils en réalité augmentée dans les flux de travail de réparation industrielle. Les équipementiers font état de réductions de 40 % du temps moyen de réparation et de hausses de 30 % des taux de résolution au premier passage, limitant les pénalités de temps d'arrêt et les émissions liées aux déplacements. Les bibliothèques de connaissances basées sur le cloud et les schémas 3D rendus en périphérie deviennent des modules standard dans les portefeuilles des leaders du marché de l'automatisation de la force de terrain.

L'expansion de la télésanté augmentant la complexité de la planification des infirmières

Les consultations virtuelles ont augmenté de 38 % en 2024 et complètent désormais les visites en personne, obligeant les prestataires à synchroniser la disponibilité des cliniciens sur deux modes de prestation. D'ici 2030, les adultes de 65 ans et plus représenteront 21 % de la population américaine, intensifiant la demande de soins à domicile. La planification pilotée par l'IA aligne les préférences, les qualifications et les fenêtres de déplacement, réduisant les heures supplémentaires et améliorant l'utilisation des ressources jusqu'à 15 %. L'intégration avec les dossiers médicaux électroniques et les systèmes de remboursement transforme les données terrain en un modèle de soins en boucle fermée qui équilibre qualité et coût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds de confidentialité des syndicats sur le suivi en direct en Europe occidentale | -1.2% | Europe occidentale, avec une propagation potentielle vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Lacunes d'intégration des ERP hérités chez les fabricants de taille moyenne en Amérique latine | -1.8% | Amérique latine, parties de l'Europe du Sud et APAC en développement | Court terme (≤ 2 ans) |

| Coûts volatils des données satellitaires pour les sites miniers africains éloignés | -0.8% | Afrique, régions éloignées en APAC et en Amérique latine | Long terme (≥ 4 ans) |

| Hausse des primes de cyberassurance pour les applications de main-d'œuvre dans le secteur de la santé | -1.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plafonds de confidentialité des syndicats limitant les capacités de suivi

Les syndicats puissants d'Europe et le cadre du RGPD contraignent la surveillance GPS continue, obligeant les employeurs à justifier la collecte de données et à offrir des fenêtres de « droit à la déconnexion » [2]Commission européenne, « Règlement général sur la protection des données », europa.eu. Les fournisseurs intègrent désormais des tableaux de bord de consentement, des cartes thermiques anonymisées et des bascules de suivi par équipe pour préserver l'analytique sans surveillance permanente. Ces choix de conception pourraient constituer de nouvelles références mondiales en matière de confidentialité, mais ils peuvent diluer la granularité de l'optimisation et ralentir les calculs de retour sur investissement dans les secteurs fortement syndiqués.

Les défis d'intégration des ERP hérités freinant l'adoption

Les fabricants de taille moyenne en Amérique latine utilisent encore des ERP sur site fortement personnalisés qui manquent d'API modernes, augmentant le coût et le risque de l'échange de données en temps réel. Des entreprises de middleware spécialisées font état d'une croissance annuelle de 30 % de leurs revenus grâce à des connecteurs préconstruits qui relient les systèmes patrimoniaux et les modules de service terrain dans le cloud. Pourtant, des budgets informatiques serrés et un manque de talents en intégration continuent de retarder les déploiements, freinant l'élan régional jusqu'à ce que les connecteurs à faible code et basés sur des modèles se généralisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services comblent l'écart de valeur

Le segment Logiciel/Solution a généré 67,45 % de la part du marché de l'automatisation de la force de terrain en 2025, tandis que le segment Services croît à un TCAC de 16,8 % alors que les entreprises recherchent une expertise pour orchestrer les programmes de transformation et la conformité spécifique au domaine. Les fournisseurs de plateformes intègrent l'IA, des connecteurs IoT et des générateurs de flux de travail à faible code, mais la mise en œuvre exige toujours une refonte des processus, une migration des données et un accompagnement à l'adoption par les utilisateurs. Dans le secteur de la santé, les équipes de services naviguent dans les audits HIPAA, tandis que les services publics se concentrent sur les guides de gestion des pannes. Sur l'horizon de prévision, les contrats de services gérés groupés domineront les transactions du marché intermédiaire, verrouillant des flux de revenus pluriannuels. La tendance souligne que la différenciation logicielle seule est insuffisante ; l'assurance opérationnelle et l'optimisation continue dictent désormais les cycles de renouvellement.

Les engagements de services incluent de plus en plus la configuration de la maintenance prédictive, la personnalisation de l'expérience utilisateur mobile et le renforcement de la sécurité multiplateforme. Les fournisseurs complètent les déploiements de base avec des sprints d'analytique à valeur ajoutée qui traduisent la télémétrie terrain en indicateurs clés de performance au niveau du conseil d'administration. En conséquence, la taille du marché de l'automatisation de la force de terrain pour les services professionnels devrait dépasser 2,75 milliards USD d'ici 2031, reflétant un glissement composé des ventes de licences vers des partenariats de résultats à vie. La rareté des talents en opérations de modèles d'IA et en cybersécurité élève encore davantage les marges des services, créant un double effet d'entraînement où les implémentations réussies déclenchent des modules d'expansion et des travaux de conseil adjacents.

Par déploiement : le cloud remodèle les modèles opérationnels

Les offres hébergées dans le cloud ont capturé 71,05 % de la part du marché de l'automatisation de la force de terrain en 2025 et continuent de surpasser le déploiement sur site à un TCAC de 15,6 %. La connectivité permanente, la mise à l'échelle élastique et les mises à jour permanentes font des plateformes SaaS un choix par défaut pour les équipes géographiquement dispersées. Les superviseurs terrain bénéficient de tableaux de bord en temps réel, tandis que l'informatique évite les cycles de renouvellement des actifs. Cependant, les mandats de cloud souverain en Chine et en Russie obligent les fournisseurs à proposer un hébergement spécifique à la région ou des architectures hybrides.

Le déploiement sur site reste ancré dans les comptes de défense et de services financiers qui nécessitent des environnements isolés. Les modèles hybrides sont en hausse alors que les directeurs des systèmes d'information segmentent les ensembles de données sensibles derrière le pare-feu tout en poussant la planification et l'optimisation des itinéraires vers le cloud. Dans toutes les régions, les feuilles de route de migration mettent l'accent sur l'adoption modulaire progressive pour atténuer la fatigue du changement. En conséquence, la taille du marché de l'automatisation de la force de terrain pour les déploiements en cloud hybride devrait croître de 13,6 % par an, soutenue par des micro-services conteneurisés qui facilitent la portabilité des charges de travail.

Par taille d'entreprise : les PME accélèrent leur rattrapage numérique

Les grandes entreprises détenaient 59,05 % du marché de l'automatisation de la force de terrain en 2025, tirant parti des économies d'échelle et des flottes multirégionales. Pourtant, les PME se développent à un TCAC de 17,9 %, portées par la tarification par abonnement, la distribution via les boutiques d'applications et les modèles spécifiques au secteur qui réduisent le temps de configuration. Les fournisseurs regroupent un CRM allégé, la facturation et le suivi GPS dans des niveaux de démarrage qui offrent des économies tangibles en un trimestre. Sur la période de prévision, la taille cumulée du marché de l'automatisation de la force de terrain pour les PME devrait presque tripler, réduisant les écarts de capacité avec les acteurs établis et augmentant la parité concurrentielle.

Les PME privilégient les avantages rapides en termes de trésorerie — économies de carburant, facturation plus rapide et moins de revisites — plutôt que l'IA avancée. Pourtant, à mesure que la familiarité grandit, beaucoup passent aux modules complémentaires de maintenance prédictive et aux tableaux de bord de veille stratégique. Ce parcours évolutif crée un pipeline d'opportunités de vente incitative pour les fournisseurs qui entretiennent des programmes de succès client. Pendant ce temps, les grandes entreprises standardisent des modèles opérationnels mondiaux, intégrant les données terrain avec les piles ERP, RH et d'expérience client pour débloquer des gains d'efficacité globaux.

Par plateforme : iOS renforce son élan dans l'entreprise

Android a livré 56,70 % de la part du marché de l'automatisation de la force de terrain en 2025, porté par un large choix d'appareils et des prix compétitifs. L'ouverture de la plateforme séduit les intégrateurs de systèmes à la recherche d'une prise en charge personnalisée des périphériques — scanners de codes-barres, imprimantes thermiques, boîtiers robustes. Cependant, l'utilisation d'iOS progresse à un TCAC de 16,6 % alors que les secteurs ayant des exigences élevées en matière de sécurité et de cycle de vie des appareils se tournent vers l'écosystème contrôlé d'Apple. Les organisations de santé citent le chiffrement natif des points de terminaison et des fenêtres de support du système d'exploitation fiables comme facteurs décisifs.

Les applications web multiplateformes et les applications web progressives atténuent les risques de verrouillage, permettant des déploiements de flottes mixtes et facilitant les politiques BYOD. La taille du marché de l'automatisation de la force de terrain pour les appareils iOS devrait doubler d'ici 2030, réduisant l'écart avec Android mais peu susceptible de renverser le leadership dans les secteurs sensibles aux prix. Les tablettes Windows restent une niche pour les protocoles SCADA et industriels hérités, mais les environnements d'exécution conteneurisés découplent progressivement la logique applicative des dépendances matérielles.

Par fonctionnalité : l'intelligence des stocks gagne en priorité

La planification et la répartition représentaient 25,20 % de la taille du marché de l'automatisation de la force de terrain en 2025 et continuent de sous-tendre les arguments de retour sur investissement. Les copilotes d'IA générative suggèrent des affectations de techniciens, remplissent automatiquement les résumés de travaux et recommandent les meilleures actions suivantes, raccourcissant les cycles de planification jusqu'à 60 %. Pourtant, la gestion des stocks et des pièces progresse à un TCAC de 16,9 % alors que la volatilité de la chaîne d'approvisionnement expose le coût des ruptures de stock et du surapprovisionnement. Les algorithmes prédictifs signalent la demande de pièces sur la base des alertes des capteurs IoT, tandis que la visibilité du transit en temps réel aligne la logistique inverse sur les objectifs de durabilité.

L'optimisation des itinéraires et des emplacements intègre désormais la météo, la disponibilité des clients et les scores d'émissions de carbone dans la planification des déplacements, soutenant les divulgations ESG. La gestion des ordres de travail intègre des chatbots et des portails de prise de rendez-vous en libre-service, améliorant les scores NPS des clients. Les modules de facturation avec capture de paiement mobile accélèrent les indicateurs de délai de recouvrement des créances pour les PME à trésorerie contrainte. Collectivement, ces modules complémentaires garantissent que le marché de l'automatisation de la force de terrain reste un point focal pour l'investissement dans les opérations numériques.

Par secteur d'utilisation final : la santé remodèle la courbe d'adoption

Le transport et la logistique ont conservé 22,10 % de la part du marché de l'automatisation de la force de terrain en 2025, alors que les volumes de colis et les modèles de livraison à la demande multiplient la complexité de la planification. L'optimisation des itinéraires basée sur l'IA de DHL a augmenté le nombre d'arrêts par heure et réduit la consommation de carburant, illustrant des gains tangibles. La santé et les sciences de la vie, cependant, se développent à un TCAC de 18,9 % dans un contexte d'expansion de la télésanté, de conformité stricte et de demande de soins à domicile liée au vieillissement de la population. Agentforce for Health de Salesforce illustre cette poussée verticale, fusionnant CRM, planification et surveillance à distance dans un package conforme à la HIPAA.

La fabrication tire parti de la 5G pour permettre le dépannage en réalité augmentée, tandis que les entreprises informatiques et de télécommunications automatisent les déploiements de fibre et la maintenance des tours. L'énergie et les services publics intègrent la gestion des pannes et les protocoles de sécurité, notamment dans les programmes de modernisation du réseau. Le secteur pétrolier et gazier utilise des tablettes robustes pour les inspections de conformité dans les zones dangereuses. Enfin, les agences de construction et du secteur public traitent les applications mobiles d'ordres de travail comme une colonne vertébrale pour la supervision de projets en temps réel et la réponse aux urgences.

Analyse géographique

L'Amérique du Nord a contribué à 37,45 % des revenus en 2025, soutenue par des coûts de main-d'œuvre élevés qui affûtent l'économie de l'automatisation et par des délais réglementaires comme la vérification électronique des visites qui imposent une preuve numérique de service. Le déploiement progressif de la vérification électronique des visites au Minnesota souligne comment les mandats créent des budgets de modernisation immédiats. La relocalisation de la fabrication ajoute des usines distribuées qui dépendent d'une coordination transparente des services terrain ; plus de 300 000 emplois relocalisés en 2022 ont élargi le parc adressable de techniciens.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 17,2 % jusqu'en 2031, portée par la saturation de la 5G, les incitations gouvernementales aux usines intelligentes et une base croissante de machines connectées. Somboon Advance Technology a enregistré une hausse de 60 % de ses bénéfices et une réduction de 30 % de ses coûts après avoir adopté des solutions terrain compatibles 5G en Thaïlande, illustrant le potentiel de retour sur investissement. Pourtant, la diversité régionale exige une localisation ; la connectivité inégale de l'Inde stimule les flux de travail hors ligne en priorité, tandis que le Japon met l'accent sur des journaux de contrôle qualité stricts.

L'Europe équilibre une adoption occidentale stable avec un pipeline naissant à l'Est. Le RGPD oriente les feuilles de route des produits vers la minimisation des données et le consentement granulaire. La région Moyen-Orient et Afrique se concentre sur la gestion des pannes pour l'électrification du réseau et les inspections d'actifs à distance dans les mines. L'Amérique du Sud prend de l'élan au Brésil et en Argentine, mais se débat avec les fluctuations monétaires et la fragmentation des ERP qui allongent les périodes de retour sur investissement. Les fournisseurs structurent de plus en plus des contrats de partage des risques pour débloquer des projets dans des marchés économiquement volatils.

Paysage concurrentiel

Le marché de l'automatisation de la force de terrain présente une fragmentation modérée : les suites ERP mondiales (Salesforce, Oracle, SAP) rivalisent avec des entreprises pures de service terrain (ServiceMax, ServicePower) et des start-ups axées sur l'IA. Les 16 acquisitions d'IFS — cinq directement dans les logiciels de service terrain et d'une valeur moyenne de 368 millions USD — signalent une consolidation conçue pour approfondir la spécialisation verticale et la vente croisée de moteurs de planification avancés. Le positionnement des plateformes repose désormais sur l'IA intégrée qui améliore les taux de résolution au premier passage et l'utilisation des techniciens, transformant les fonctionnalités en propositions de valeur basées sur les résultats.

Les opportunités d'espaces blancs entourent le reporting de durabilité, le scoring des itinéraires carbone et la conformité spécifique au secteur (par exemple, la maintenance aéronautique, la maintenance des dispositifs médicaux). Le placement de SugarCRM en position de leader en 2025 par Nucleus Research valide la façon dont l'infusion continue d'IA maintient l'élan concurrentiel. Les stratégies d'intégration des écosystèmes — API ouvertes, extensions de marketplace et générateurs d'applications à faible code — façonnent les scores des appels d'offres alors que les acheteurs cherchent à pérenniser leurs investissements.

Le champ de bataille passe de la croissance des licences à la rétention nette des revenus : les fournisseurs regroupent des analyses prescriptives, des équipes de succès client dédiées et des modèles de partage des revenus liés aux gains de productivité. À mesure que le cyberrisque s'intensifie, les partenariats avec des prestataires de sécurité gérée deviennent incontournables. Dans l'ensemble, les cinq premiers fournisseurs contrôlent environ 45 % des dépenses mondiales, indiquant une concentration modérée qui laisse une large place aux innovateurs de niche et aux champions régionaux.

Leaders du secteur de l'automatisation de la force de terrain

Oracle Corporation

Salesforce.com Inc.

SAP SE

IFS AB

ServiceMax, Inc. (PTC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IgniteTech a lancé StreetSmart AI, combinant l'optimisation de l'affectation des travaux, les instructions de travail en réalité augmentée et l'analytique en temps réel pour réduire les frais administratifs et améliorer l'utilisation des ressources.

- Mars 2025 : SugarCRM a été nommé leader dans la matrice de valeur technologique de l'automatisation de la force de vente 2025 de Nucleus Research, soulignant ses améliorations de productivité pilotées par l'IA.

- Février 2025 : Salesforce a introduit Agentforce for Health, intégrant une IA avancée pour améliorer l'efficacité et la coordination des soins dans les opérations terrain du secteur de la santé.

- Janvier 2025 : l'APEC a lancé le projet « 5G Smart Manufacturing » d'une valeur de 122 000 USD pour renforcer la résilience de la chaîne d'approvisionnement avec des gains d'efficacité de 15 à 20 %.

Portée du rapport mondial sur le marché de l'automatisation de la force de terrain

L'automatisation de la force de terrain est le flux bidirectionnel d'informations entre le siège et le terrain via la technologie mobile — appareils mobiles, objets connectés, capteurs IoT, etc. Les données sont instantanément enregistrées dans le back-end, éliminant le temps consacré à la saisie manuelle des données et le risque d'erreurs qui y est associé.

Le marché de l'automatisation de la force de terrain est segmenté par type (solution, services), par déploiement (cloud, sur site), par taille d'entreprise (PME, grandes entreprises), par utilisateur final (santé, informatique et télécommunications, fabrication, commerce de détail, transport et logistique, énergie et services publics, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciel / Solution |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Android |

| iOS |

| Windows |

| Planification et répartition |

| Optimisation des itinéraires et des emplacements |

| Gestion des ordres de travail |

| Gestion des stocks et des pièces |

| Facturation et émission de factures |

| Autres |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Fabrication |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Énergie et services publics |

| Pétrole et gaz |

| Construction |

| Secteur public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par composant | Logiciel / Solution | |

| Services | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par plateforme | Android | |

| iOS | ||

| Windows | ||

| Par fonctionnalité | Planification et répartition | |

| Optimisation des itinéraires et des emplacements | ||

| Gestion des ordres de travail | ||

| Gestion des stocks et des pièces | ||

| Facturation et émission de factures | ||

| Autres | ||

| Par secteur d'utilisation final | Santé et sciences de la vie | |

| Informatique et télécommunications | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Transport et logistique | ||

| Énergie et services publics | ||

| Pétrole et gaz | ||

| Construction | ||

| Secteur public | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'automatisation de la force de terrain ?

Le marché était évalué à 4,76 milliards USD en 2026 et devrait atteindre 10,07 milliards USD d'ici 2031, avec une expansion à un TCAC de 16,15 %.

Quelle région connaît la croissance la plus rapide en matière d'adoption de l'automatisation de la force de terrain ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 17,2 %, portée par l'infrastructure 5G et les initiatives de fabrication intelligente.

Pourquoi les services surpassent-ils les logiciels en termes de croissance ?

Les organisations ont besoin d'une intégration spécialisée, d'une gestion du changement et d'une expertise réglementaire, poussant les services à un TCAC de 16,8 % contre le logiciel de base.

Comment les mandats de vérification électronique des visites influencent-ils la demande du marché ?

Les réglementations américaines de vérification électronique des visites exigent une preuve numérique des visites de soins à domicile, accélérant le déploiement des applications mobiles et favorisant des transformations plus larges des services terrain.

Dernière mise à jour de la page le: