Taille et parts du marché de l'automatisation de la comptabilité fournisseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.94 Milliards de dollars |

| Taille du Marché (2031) | 12.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de la comptabilité fournisseurs par Mordor Intelligence

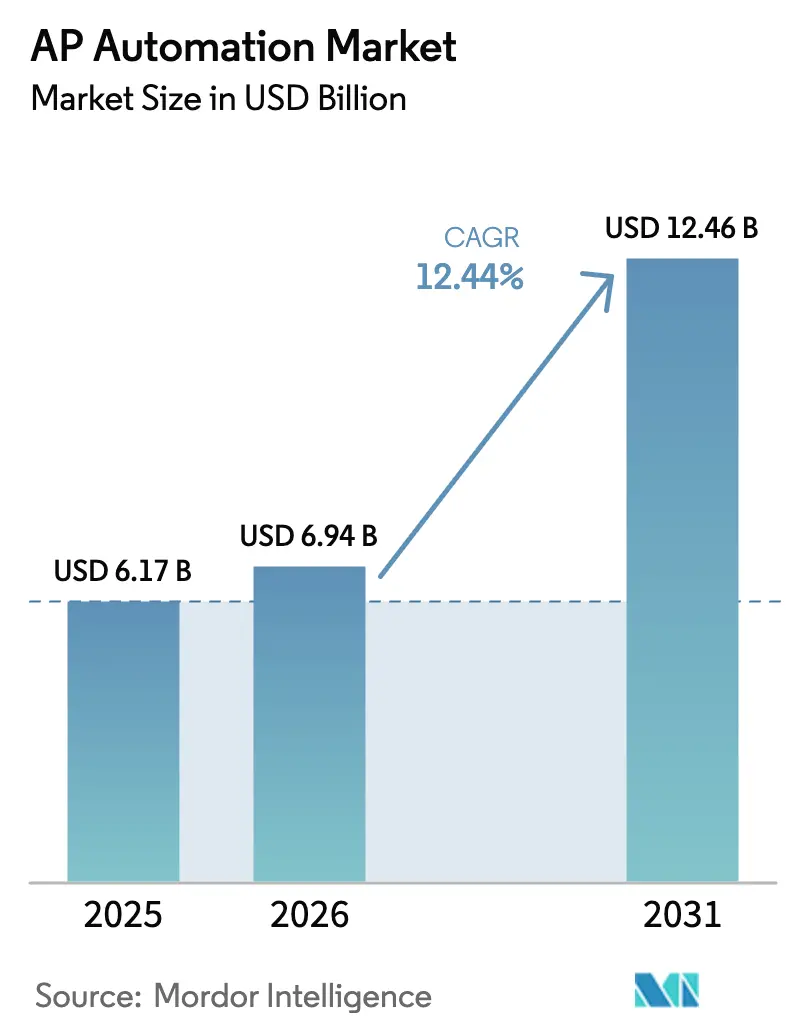

La taille du marché de l'automatisation de la comptabilité fournisseurs en 2026 est estimée à 6,94 milliards USD, en progression par rapport à la valeur de 2025 de 6,17 milliards USD, avec des projections pour 2031 indiquant 12,46 milliards USD, croissant à un TCAC de 12,44 % sur la période 2026-2031. L'expansion des architectures financières natives du cloud, les vagues de mandats de facturation électronique réglementaire et les rails de paiement en temps réel constituent les catalyseurs de croissance les plus puissants du marché de l'automatisation de la comptabilité fournisseurs. Les entreprises s'éloignent du traitement manuel des factures pour réduire les coûts, se conformer aux mandats fiscaux multi-pays et obtenir une visibilité en temps réel sur les flux de trésorerie. L'intelligence artificielle renforce la précision de la capture des données et la détection des fraudes, raccourcissant les cycles de facturation jusqu'au paiement et améliorant la préparation aux audits. Parallèlement, les fournisseurs gagnent en pouvoir de fixation des prix en intégrant des modules de paiement et de comptabilité carbone qui transforment la plateforme en une source stratégique de revenus et d'efficacité en matière de reporting environnemental. L'intensité concurrentielle augmente alors que les grands acteurs des ERP, les spécialistes de la fintech et les entreprises de SaaS verticaux s'efforcent de regrouper la comptabilité fournisseurs, l'analyse des dépenses et les paiements intégrés en une seule couche opérationnelle financière.

Principaux enseignements du rapport

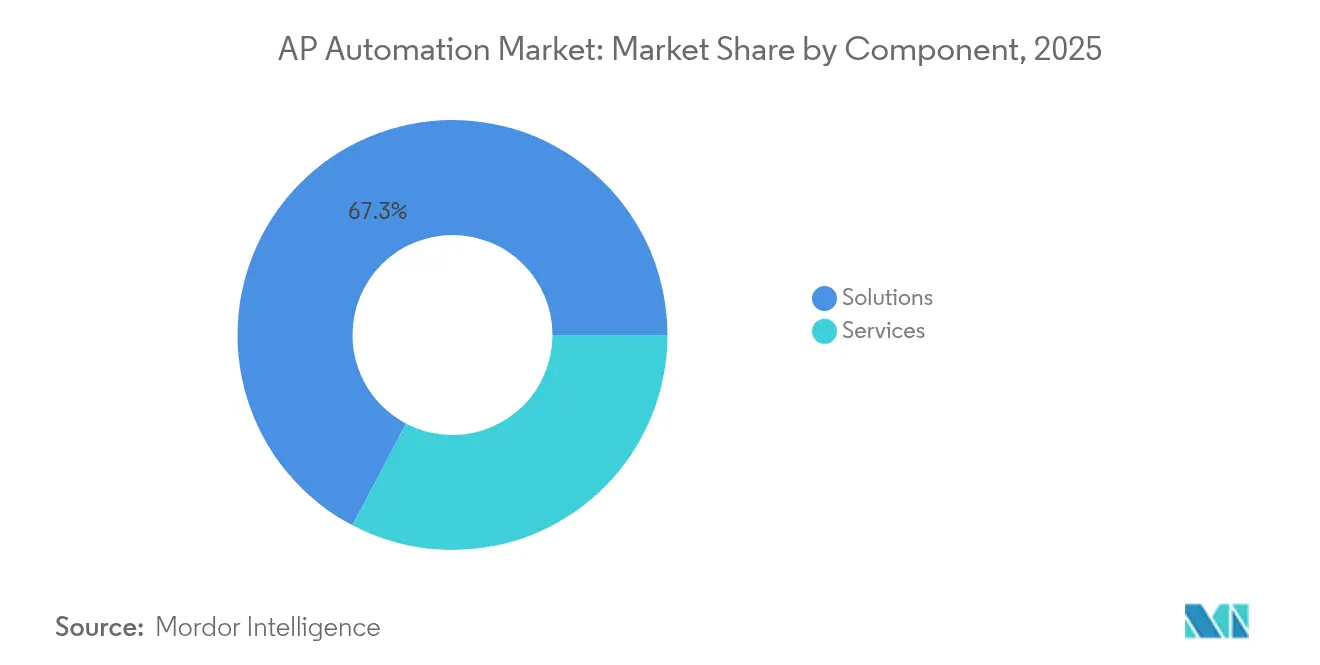

- Par composant, les solutions détenaient 67,30 % de la part des revenus en 2025, tandis que les services devraient se développer à un TCAC de 15,25 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 54,10 % de la part du marché de l'automatisation de la comptabilité fournisseurs en 2025 ; les déploiements cloud devraient croître à un TCAC de 14,32 % jusqu'en 2031.

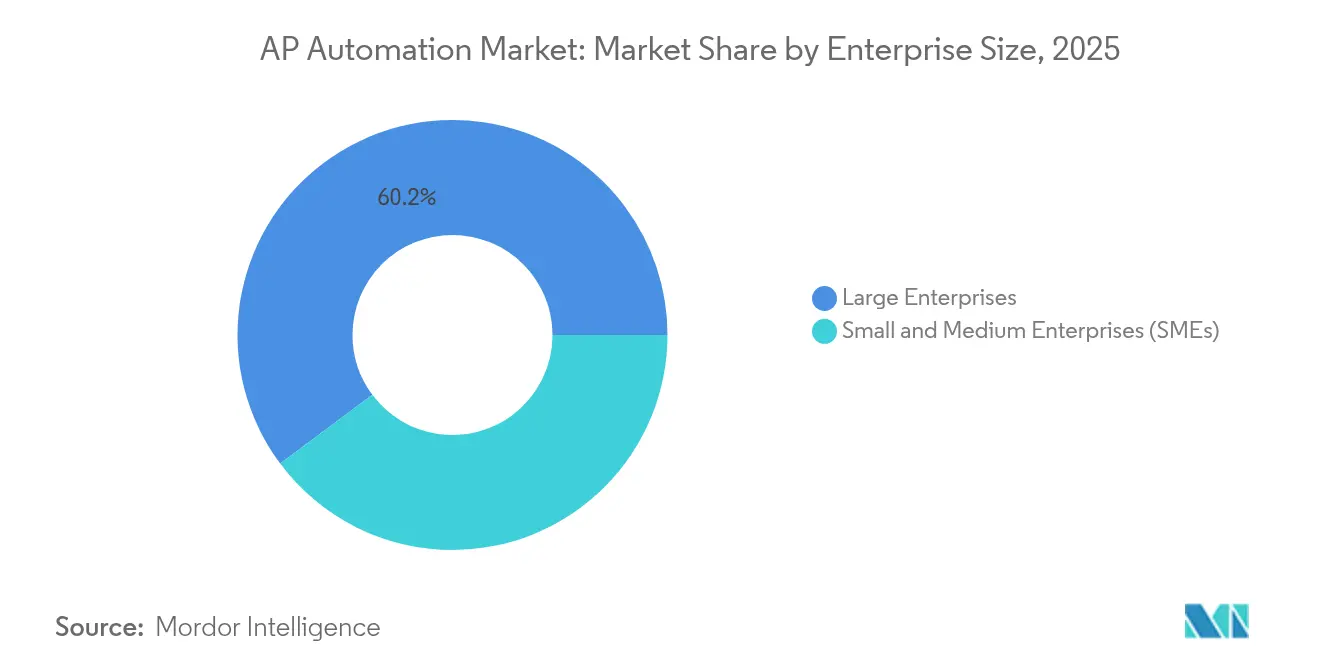

- Par taille d'entreprise, les grandes entreprises ont capturé 60,20 % de la taille du marché de l'automatisation de la comptabilité fournisseurs en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 18,15 % entre 2026 et 2031.

- Par secteur d'activité, le BFSI était en tête avec 34,40 % de la part des revenus en 2025 ; l'informatique et les télécommunications constituent le secteur à la croissance la plus rapide avec un TCAC de 16,98 % jusqu'en 2031.

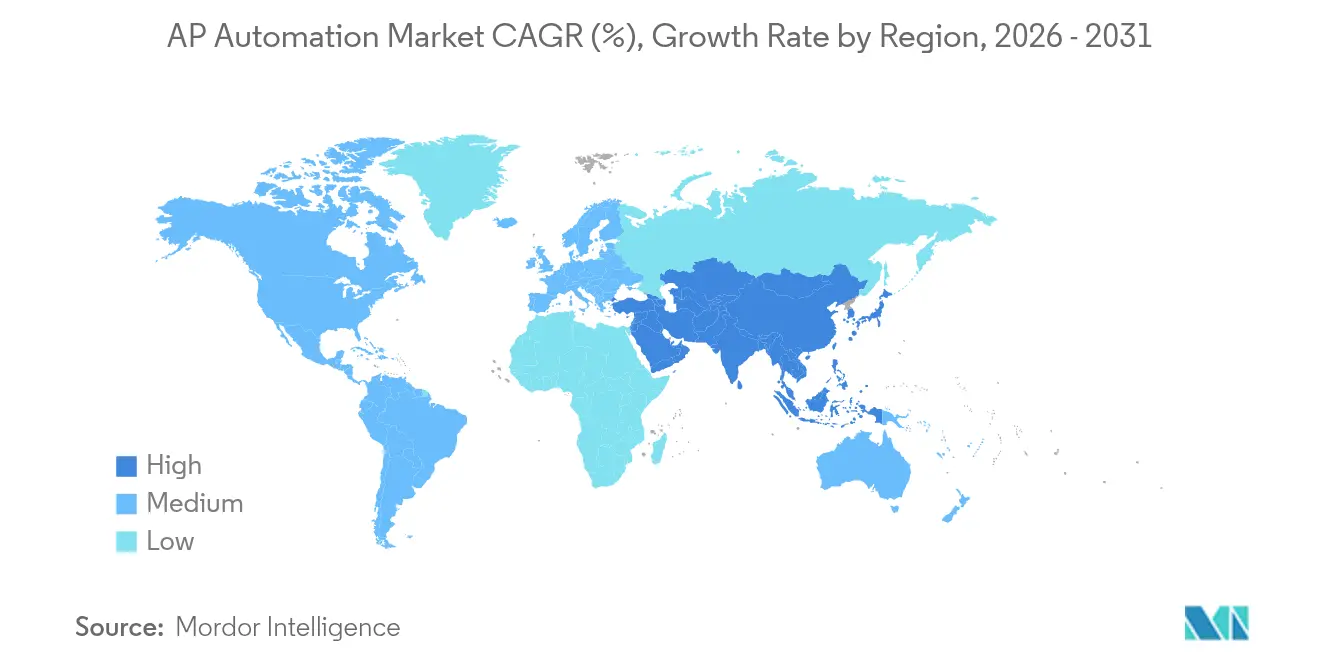

- Par géographie, l'Amérique du Nord détenait 37,10 % de la part des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 13,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation de la comptabilité fournisseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique et fonctions financières axées sur le cloud | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Multiplication des mandats de facturation électronique dans le monde | +2.8% | Europe et Asie-Pacifique au cœur, expansion vers les Amériques | Court terme (≤ 2 ans) |

| Paiements intégrés dans les ERP et les places de marché B2B | +2.1% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exigences de détection des fraudes par intelligence artificielle | +1.9% | Mondial, concentration dans le BFSI | Court terme (≤ 2 ans) |

| Rails de paiement en temps réel interopérables | +1.7% | Amérique du Nord et Asie-Pacifique, adoption européenne sélective | Long terme (≥ 4 ans) |

| Pression pour l'intégration de la comptabilité carbone | +1.3% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique et fonctions financières axées sur le cloud

La majorité des directeurs financiers considèrent la transformation numérique de la finance comme une priorité absolue, et SAP a annoncé une croissance de 24 % de ses revenus cloud au premier trimestre 2024 avec un carnet de commandes cloud de 14,2 milliards EUR alors que les entreprises migrent des ERP hérités vers des plateformes intégrées [1]SAP SE, "Résultats financiers du premier trimestre 2024," sap.com. Le déploiement cloud libère des données en temps réel, une conformité automatisée et une innovation plus rapide en matière d'intelligence artificielle, réduisant les délais de mise en œuvre de plusieurs mois à quelques semaines. Les interfaces web accessibles prennent également en charge le travail hybride, permettant au personnel financier d'approuver les factures en toute sécurité depuis n'importe quel endroit. Ces avantages renforcent la préférence des entreprises pour les abonnements cloud par rapport aux projets sur site à forte intensité capitalistique, accélérant ainsi le marché de l'automatisation de la comptabilité fournisseurs.

Multiplication des mandats de facturation électronique dans le monde

Plus de 80 pays exigent désormais des factures électroniques structurées qui alimentent directement les autorités fiscales. Le programme de TVA à l'ère numérique de l'Union européenne et les déploiements progressifs de la facturation électronique B2B en Inde imposent un échange de données quasi en temps réel que les processus manuels ne peuvent satisfaire europa.eu. Le forum APEC de l'Asie-Pacifique estime à 5 milliards USD les gains de productivité une fois que les États membres atteignent 50 % de pénétration de la facturation électronique. La facturation électronique obligatoire transforme la conformité en un événement déclencheur, incitant les entreprises à remplacer les outils de numérisation hérités par des suites d'automatisation de la comptabilité fournisseurs certifiées qui transmettent des données de factures validées aux portails fiscaux.

Paiements intégrés dans les ERP et les places de marché B2B

L'adoption croissante de la finance intégrée permet aux plateformes d'acheminer les paiements fournisseurs directement vers les réseaux de paiement nationaux ou transfrontaliers, éliminant ainsi les délais de rapprochement. Le service de paiements transfrontaliers en tant que service de VoPay permet le transfert d'argent vers plus de 140 pays et s'intègre aux flux de travail de comptabilité fournisseurs existants [2]VoPay Inc., "VoPay lance les paiements transfrontaliers en tant que service," vopay.com. Le traitement direct raccourcit les délais de règlement des fournisseurs, augmente la capture des remises pour paiement anticipé et crée de nouveaux revenus basés sur les transactions pour les éditeurs de logiciels. Ce modèle intégré fait progresser le marché de l'automatisation de la comptabilité fournisseurs en alignant le traitement des factures, l'approbation et l'exécution des paiements dans un seul flux utilisateur.

Exigences de détection des fraudes par intelligence artificielle

À mesure que les volumes de paiement augmentent, les équipes financières recherchent des modèles d'apprentissage automatique qui signalent les fournisseurs anormaux, les factures en double et les modifications suspectes de comptes bancaires. Le centre de paiements d'IBM utilise l'intelligence artificielle pour surveiller les schémas dans les factures et les fichiers de paiement, fournissant aux banques et aux entreprises des alertes proactives. L'analyse dynamique surpasse les ensembles de règles statiques et protège contre l'évolution des tactiques de fraude. Les fournisseurs intégrant des moteurs d'intelligence artificielle différencient leurs offres et répondent aux attentes des auditeurs en matière de contrôles internes robustes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de migration et d'intégration avec les ERP hérités | -2.4% | Mondial, marchés matures les plus touchés | Moyen terme (2 à 4 ans) |

| Règles de souveraineté et de résidence des données | -1.8% | Europe et Asie-Pacifique, secteurs nord-américains sélectifs | Long terme (≥ 4 ans) |

| Surface d'attaque croissante sur la sécurité des API | -1.5% | Mondial, entreprises axées sur le cloud les plus exposées | Court terme (≤ 2 ans) |

| Pénurie de scientifiques des données spécialisés en comptabilité fournisseurs | -1.3% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration et d'intégration avec les ERP hérités

De nombreuses entreprises exploitent des environnements SAP ECC ou Oracle E-Business Suite fortement personnalisés dont la fin de support est prévue pour 2027, mais les migrations peuvent dépasser 10 millions USD pour les entités mondiales. La connexion d'outils modernes de comptabilité fournisseurs à des modèles de données sur mesure nécessite un développement d'interfaces coûteux et une gestion du changement. Les responsables financiers échelonnent donc les projets ou prolongent les systèmes existants, retardant les avantages de l'automatisation complète et modérant l'expansion du marché de l'automatisation de la comptabilité fournisseurs.

Règles de souveraineté et de résidence des données

Le RGPD européen, la loi chinoise sur la cybersécurité et les stipulations régionales de stockage et de déclaration fiscale exigent que les registres financiers restent à l'intérieur des frontières nationales. Les fournisseurs doivent maintenir des centres de données locaux ou proposer un déploiement hybride, ce qui augmente les dépenses d'exploitation et limite leur évolutivité mondiale. Les entreprises font souvent des compromis sur la profondeur des fonctionnalités pour satisfaire aux règles de résidence, créant des schémas d'adoption fragmentés et élevant le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des solutions

Les solutions ont capturé 67,30 % des revenus de 2025, reflétant la préférence des acheteurs pour les plateformes de bout en bout de la facturation au paiement. Les services, cependant, affichent un TCAC de 15,25 % jusqu'en 2031, car les organisations recherchent une expertise en intégration, gestion du changement et opérations gérées. L'acquisition de Paymerang par Corpay pour 475 millions USD souligne la prime accordée aux modèles combinant logiciel et services. Le marché de l'automatisation de la comptabilité fournisseurs évolue donc vers un partenariat sur le cycle de vie où le conseil, la mise en œuvre et l'optimisation continue libèrent la pleine valeur de la plateforme. Les entreprises de services qui maîtrisent les connecteurs multi-ERP, les modèles de conformité fiscale et l'intégration des fournisseurs deviennent des facilitateurs essentiels et sécurisent des revenus récurrents.

L'essor des services reflète la complexité croissante des règles de TVA transfrontalières, des systèmes de paiement en temps réel et des divulgations ESG. Les prestataires gèrent des centres de capture de factures, appliquent la formation à l'intelligence artificielle aux données des clients et gèrent les services d'assistance aux fournisseurs, des activités que de nombreuses équipes financières ne peuvent pas développer en interne. En conséquence, les entreprises considèrent l'externalisation comme un moyen d'obtenir des coûts prévisibles et des taux de traitement direct plus élevés. Cette interaction entre logiciel et expertise spécialisée cimente les services comme moteur de croissance au sein du marché de l'automatisation de la comptabilité fournisseurs.

Par mode de déploiement : la transformation cloud s'accélère

Les installations sur site détenaient 54,10 % de la part du marché de l'automatisation de la comptabilité fournisseurs en 2025, mais les abonnements cloud se développent à un TCAC de 14,32 %. Les premiers adoptants conservaient les données de paiement sensibles sur site en raison des avantages perçus en matière de sécurité. L'infrastructure cloud, désormais renforcée par le chiffrement, les contrôles de confiance zéro et les centres de données conformes aux normes ISO, surpasse de nombreuses salles de serveurs d'entreprise. Les fournisseurs publient des fonctionnalités mensuelles telles que l'extraction de lignes par intelligence artificielle et le suivi carbone que seuls les locataires cloud reçoivent en temps réel. Alors que le travail hybride nécessite des approbations via navigateur, les directeurs financiers recalibrent les mesures de risque et privilégient l'agilité, renforçant les voies axées sur le cloud dans le marché de l'automatisation de la comptabilité fournisseurs.

Les plateformes cloud s'intègrent également aux rails de paiement nationaux en temps réel et aux portails fiscaux via des API continuellement mises à jour, une tâche impossible pour les logiciels statiques sur site. La tarification par abonnement convertit les dépenses en capital en dépenses d'exploitation et permet aux PME d'atteindre la parité avec leurs homologues plus grandes. Collectivement, ces moteurs réduisent le coût total de possession et font évoluer l'équilibre de la taille du marché de l'automatisation de la comptabilité fournisseurs vers des solutions délivrées via le cloud sur l'horizon de prévision.

Par taille d'entreprise : la numérisation des PME stimule la croissance

Les grandes entreprises représentaient 60,20 % des revenus de 2025 en raison de volumes de factures plus élevés et de matrices d'approbation complexes. Pourtant, les PME mènent la croissance à un TCAC de 18,15 %, reflétant la démocratisation de l'automatisation via des interfaces SaaS intuitives et une tarification par facture. Des plateformes comme Airwallex intègrent les codes fiscaux locaux et les rails de paiement prêts à l'emploi, supprimant les obstacles techniques pour les petites entreprises. La taille du marché de l'automatisation de la comptabilité fournisseurs pour le segment des PME devrait s'élargir rapidement à mesure que les banques intègrent des modules de comptabilité fournisseurs en marque blanche et que les places de marché exigent des factures électroniques pour un règlement plus rapide.

L'adoption par les PME crée une pression réseau en amont ; les fournisseurs attendent des bons de commande électroniques et des avis de remise, poussant les acheteurs plus importants à mettre à niveau leurs propres systèmes. La configuration à faible code, les bibliothèques de modèles et les forums communautaires réduisent le temps de formation, permettant aux petites équipes financières d'automatiser en quelques semaines. Cette dynamique injecte de nouveaux volumes et stimule l'innovation produit dans l'ensemble du marché de l'automatisation de la comptabilité fournisseurs.

Par secteur d'activité : le secteur informatique mène l'adoption numérique

Le BFSI a conservé 34,40 % des revenus en 2025 grâce à la surveillance réglementaire et aux volumes élevés de transactions. Le segment informatique et télécommunications, cependant, connaît la croissance la plus rapide à un TCAC de 16,98 % car les entreprises technologiques adoptent facilement les architectures axées sur les API et l'analyse des dépenses basée sur les données. L'API d'approvisionnement de Ramp illustre comment les entreprises technologiques intègrent l'automatisation de la comptabilité fournisseurs dans les pipelines de développement et d'exploitation, transformant les contrôles financiers en vérifications programmables. Le marché de l'automatisation de la comptabilité fournisseurs voit ainsi la demande se déplacer vers des fonctionnalités verticales telles que la cartographie fiscale des télécommunications et l'optimisation des dépenses en licences logicielles.

Les secteurs de la santé et de la fabrication se développent également car ils font face à des exigences strictes de traçabilité des fournisseurs et à des coûts de matériaux croissants. Les fournisseurs ajoutent la validation des codes-barres GS1, le rapprochement à trois voies avec les bons de livraison électroniques et des tableaux de bord ESG automatisés adaptés à chaque secteur. Cette tendance à la verticalisation différencie les plateformes et aligne les feuilles de route produits sur les points de douleur sectoriels, approfondissant la pénétration du marché.

Analyse géographique

L'Amérique du Nord détenait 37,10 % des revenus mondiaux en 2025, soutenue par la maturité de la pénétration des ERP et le déploiement de FedNow, qui permet le règlement interbancaire instantané qui s'intègre directement dans les flux de travail de comptabilité fournisseurs. La croissance dans la région se modère à mesure que les entreprises du Fortune 1000 approchent de l'automatisation complète, orientant l'attention des fournisseurs vers les segments des marchés intermédiaires et des gouvernements locaux et étatiques. Le Rail en temps réel du Canada, prévu pour 2026, devrait ouvrir de nouvelles opportunités pour les solutions de paiement fournisseurs intégrées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,96 %, stimulée par la facturation électronique obligatoire en Inde, en Indonésie et au Japon, et par l'investissement en intelligence artificielle en forte hausse dans la région, atteignant 86,8 milliards USD d'ici 2025. Les petites entreprises axées sur le cloud contournent les systèmes hérités, adoptant des applications d'approbation mobile et la facturation par code QR. Les gouvernements encouragent l'interopérabilité transfrontalière à travers des cadres tels que le SGQR de Singapour et l'adoption du PEPPOL en Australie, élargissant davantage le marché de l'automatisation de la comptabilité fournisseurs.

L'Europe affiche une adoption régulière portée par les réformes de la TVA à l'ère numérique et la législation sur la durabilité qui pousse les entreprises à suivre le carbone intégré dans les factures fournisseurs. Le réseau commercial d'OpenText achemine déjà des millions de factures électroniques conformes par mois dans 30 juridictions européennes. Les fournisseurs proposant une localisation, un support multi-devises et une résidence locale des données captent des parts de marché alors que les clients privilégient la conformité réglementaire par rapport aux fonctionnalités génériques.

Paysage concurrentiel

Le marché de l'automatisation de la comptabilité fournisseurs reste modérément fragmenté. Les acteurs ERP établis SAP et Oracle s'appuient sur de grandes bases installées, tandis que des spécialistes tels que Coupa, Tipalti et AvidXchange innovent en matière d'extraction par intelligence artificielle, de paiements mondiaux et de portails fournisseurs.

SAP a annoncé un carnet de commandes cloud de 14,2 milliards EUR au premier trimestre 2024, soulignant le succès des ventes additionnelles cloud. Les récentes fusions et acquisitions signalent une consolidation : Corpay a acquis Paymerang pour fusionner la gestion des dépenses et les paiements ; Basware a acquis AP Matching pour améliorer la détection des doublons ; Modulr a acquis Nook pour lancer Modulr AP.

La différenciation technologique s'articule autour de quatre thèmes : les paiements intégrés, l'analyse des fraudes basée sur l'intelligence artificielle, les modules de comptabilité carbone et les modèles verticaux. Les fournisseurs qui associent une large profondeur de plateforme à des consultants spécialisés sécurisent des renouvellements pluriannuels et élèvent les barrières concurrentielles. La tarification reste abonnement plus frais de transaction, mais des modèles basés sur la valeur liés aux taux de traitement direct émergent dans les contrats d'entreprise.

Leaders du secteur de l'automatisation de la comptabilité fournisseurs

SAP SE

Oracle Corporation

Coupa Software Inc.

Tipalti Inc.

Basware Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : VoPay a lancé les paiements transfrontaliers en tant que service, prenant en charge le transfert d'argent vers plus de 140 pays dans les flux de travail de comptabilité fournisseurs existants.

- Janvier 2025 : AvidXchange a accepté d'être acquis par TPG en partenariat avec Corpay pour 2,2 milliards USD, formant un leader combiné des paiements B2B et de l'automatisation de la comptabilité fournisseurs au service de 250 000 marchands et traitant 120 milliards USD de dépenses annuelles.

- Novembre 2024 : Modulr a acquis la plateforme d'automatisation de la comptabilité fournisseurs Nook et a annoncé Modulr AP pour un lancement début 2025, intégrant la reconnaissance optique de caractères par intelligence artificielle avec des connecteurs de paiements mondiaux et de comptabilité.

- Octobre 2024 : Procurify a publié un module d'automatisation de la comptabilité fournisseurs piloté par l'intelligence artificielle qui accélère le codage des factures et réduit le temps de traitement des exceptions.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'automatisation de la comptabilité fournisseurs comme l'ensemble des logiciels cloud ou sur site et des services d'accompagnement qui capturent les factures, les valident par rapport aux données d'achat, acheminent les approbations et déclenchent le paiement électronique tout en alimentant les couches d'audit et d'analyse. Nous traitons les frais de licence ou d'abonnement aux solutions, la mise en œuvre et les revenus de support géré comme faisant partie de la valeur du marché, et nous modélisons les dépenses des grandes entreprises et des entreprises de taille intermédiaire dans tous les secteurs qui traitent des factures de tiers à grande échelle.

Exclusion du périmètre : les suites de flux de travail ou ERP autonomes non vendues avec des modules de facturation au paiement sont laissées en dehors du périmètre.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité

- BFSI

- Informatique et télécommunications

- Commerce de détail et biens de consommation

- Santé et sciences de la vie

- Fabrication

- Énergie et services publics

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de comptabilité fournisseurs, des contrôleurs et des partenaires de mise en œuvre en Amérique du Nord, en Europe et en Asie-Pacifique. Ils ont ensuite mené des enquêtes structurées auprès de directeurs financiers de marchés intermédiaires pour tester les périodes de retour sur investissement, la pénétration des factures numériques et les prix moyens des abonnements. Les informations des intégrateurs technologiques nous ont aidés à vérifier les corridors de prix régionaux et les calendriers de déploiement.

Recherche documentaire

Nous avons commencé par des données publiques faisant autorité telles que les enquêtes sur les coûts de traitement du Bureau of Labor Statistics des États-Unis, les calendriers des mandats de facturation électronique de la Commission européenne, les statistiques de paiements en temps réel de la Banque de réserve et les dépôts des fournisseurs de plateformes de paiement cotés. Ces données ont été complétées par des rapports de direction financière d'organismes tels que l'Institut de finance et de gestion. Les référentiels commerciaux mondiaux et les ensembles de données douanières nous ont aidés à dimensionner les volumes de factures transfrontalières qui influencent la demande d'automatisation.

Ces données ont été complétées par des ressources payantes dans la boîte à outils de Mordor, notamment D&B Hoovers pour les répartitions des revenus des entreprises et Dow Jones Factiva pour les flux de transactions qui signalent les points d'inflexion de l'adoption. Les rapports annuels, les présentations aux investisseurs et la presse économique réputée ont complété la validation des tendances. Les sources citées ci-dessus sont illustratives ; nos analystes ont référencé de nombreux documents supplémentaires lors des vérifications croisées.

Dimensionnement du marché et prévisions

Un bassin de demande descendant construit à partir du nombre de factures adressables multiplié par le coût d'automatisation enquêté et les ratios d'adoption établit la première estimation, qui est ensuite vérifiée par des cumuls sélectifs de revenus de fournisseurs ascendants. Les variables clés comprennent les volumes de factures par employé, la part du traitement sans intervention, les taux de migration vers le cloud, les dates limites réglementaires de facturation électronique et les prix moyens des SaaS. Un modèle de régression multivariée relie ces moteurs aux dépenses historiques, tandis que l'analyse de scénarios gère les chocs de politique ou de prix. Les lacunes dans la couverture ascendante sont comblées par des vérifications régionales des canaux avant la réconciliation finale.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : indicateurs de variance automatisés, inspection par un analyste pair et validation par un responsable senior. Nous actualisons l'ensemble de données chaque année, avec des addendums en cours de cycle lorsque des événements importants modifient les courbes d'adoption, garantissant que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor pour l'automatisation de la comptabilité fournisseurs est-elle fiable

Les chiffres publiés divergent fréquemment car les entreprises appliquent différents périmètres fonctionnels, conversions de devises et cadences d'actualisation. En ancrant les revenus à l'économie au niveau des factures et en validant les fourchettes de prix avec des acheteurs actifs, nous minimisons la dérive du périmètre et le biais de change.

Les estimations concurrentes plus basses résultent souvent de l'exclusion des services ou des PME, ou de l'utilisation des seuls revenus des fournisseurs sans filtres d'adoption des factures, alors que Mordor intègre ces couches et se met à jour dès que de nouveaux mandats de facturation électronique stimulent la demande.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 6,17 milliards USD (2025) | ||

| 3,41 milliards USD (2024) | Cabinet de conseil mondial A | Honoraires logiciels uniquement, services omis, approche par cumul des revenus des fournisseurs |

| 3,85 milliards USD (2023) | Recherche sectorielle B | Exclut les PME et utilise des taux d'adoption statiques, base de change plus ancienne |

En résumé, le cadre combiné descendant et ascendant validé sur le terrain de Mordor, associé à une actualisation annuelle, fournit un point de référence équilibré que les décideurs peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'automatisation de la comptabilité fournisseurs ?

Le marché de l'automatisation de la comptabilité fournisseurs s'élève à 6,94 milliards USD en 2026 et devrait atteindre 12,46 milliards USD d'ici 2031.

Quel segment du marché de l'automatisation de la comptabilité fournisseurs connaît la croissance la plus rapide ?

Le déploiement cloud est le segment à la croissance la plus rapide, se développant à un TCAC de 14,32 % alors que les entreprises migrent des systèmes sur site vers des plateformes SaaS.

Pourquoi les mandats de facturation électronique sont-ils importants pour l'adoption de l'automatisation de la comptabilité fournisseurs ?

Les factures électroniques obligatoires dans plus de 80 pays nécessitent un échange de données en temps réel, rendant les plateformes automatisées essentielles à la conformité et stimulant la croissance du marché de l'automatisation de la comptabilité fournisseurs.

Quelle région affiche le taux de croissance le plus élevé dans l'automatisation de la comptabilité fournisseurs ?

L'Asie-Pacifique devrait progresser à un TCAC de 13,96 % en raison des mandats gouvernementaux de facturation électronique et de l'adoption généralisée de la finance mobile en priorité.

Comment les paiements intégrés transforment-ils le paysage de l'automatisation de la comptabilité fournisseurs ?

Les paiements intégrés relient l'approbation des factures directement à l'exécution des paiements dans les ERP et les places de marché, réduisant les délais de règlement et créant de nouveaux flux de revenus pour les éditeurs de logiciels.

Quel est le principal obstacle à l'adoption de l'automatisation de la comptabilité fournisseurs dans les grandes entreprises ?

Les coûts élevés de migration et d'intégration avec les ERP hérités personnalisés dépassent souvent 10 millions USD, ralentissant la migration complète vers les suites d'automatisation modernes.

Dernière mise à jour de la page le: