Taille et part du marché de l'automatisation du cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

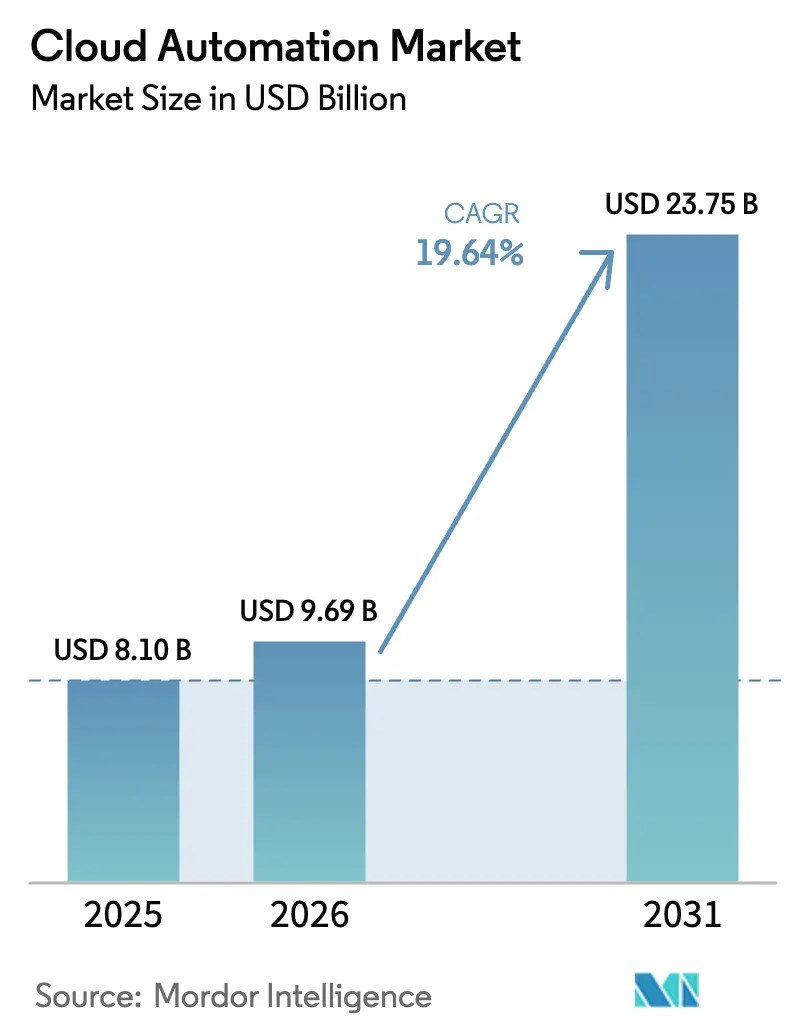

| Taille du Marché (2026) | 9.69 Milliards de dollars |

| Taille du Marché (2031) | 23.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

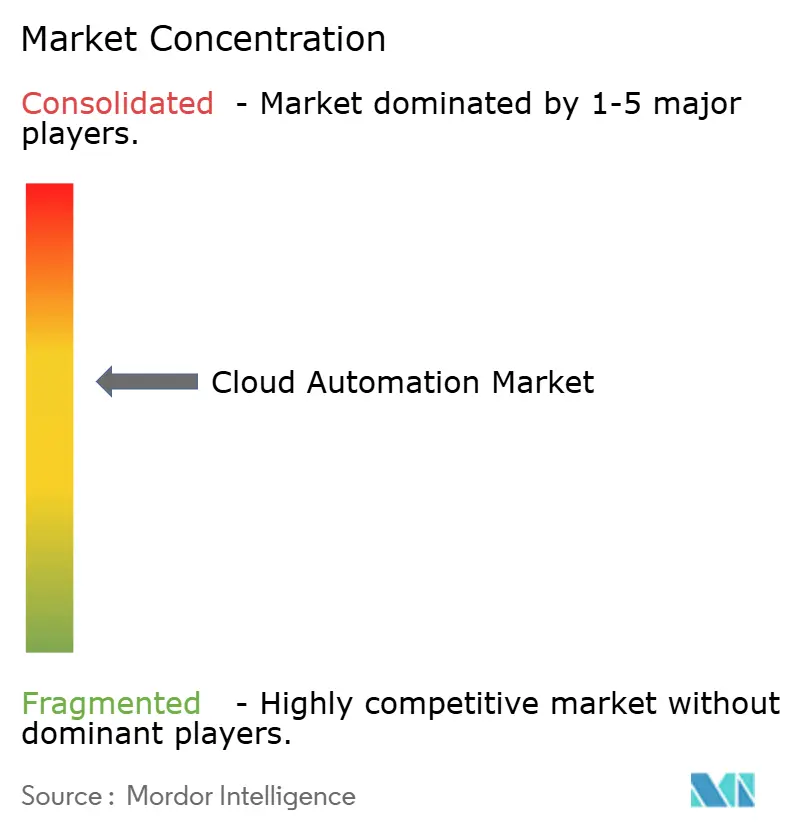

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation du cloud par Mordor Intelligence

La taille du marché de l'automatisation du cloud en 2026 est estimée à 9,69 milliards USD, en hausse par rapport à la valeur de 2025 de 8,10 milliards USD, avec des projections pour 2031 indiquant 23,75 milliards USD, croissant à un TCAC de 19,64 % sur la période 2026-2031. Cette accélération reflète le pivot stratégique des entreprises vers les méthodologies d'infrastructure en tant que code et les cadres de gouvernance pilotés par des politiques, qui réduisent les charges opérationnelles tout en améliorant la vélocité de déploiement. La trajectoire robuste du marché découle de forces convergentes : les réglementations souveraines en matière d'IA qui stimulent les capacités d'automatisation sur site, la prolifération de l'informatique en périphérie nécessitant une orchestration distribuée, et les mandats FinOps imposant une optimisation des coûts en temps réel dans les environnements multi-cloud.

Principaux enseignements du rapport

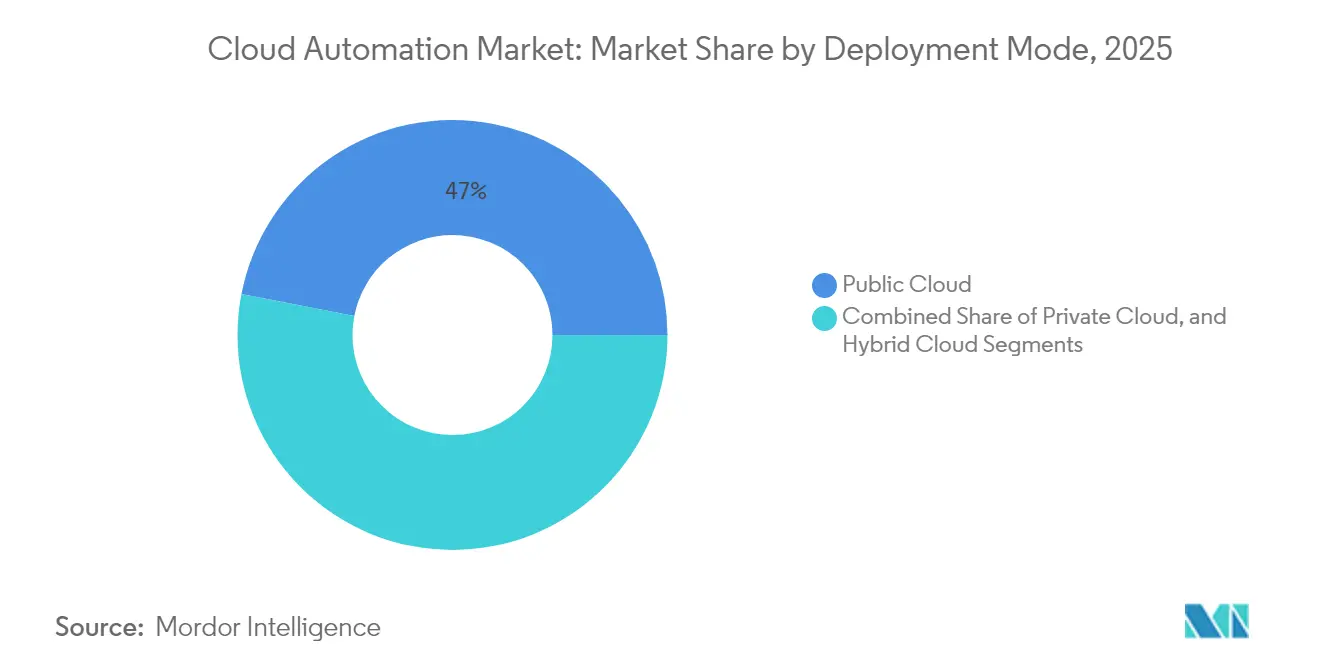

- Par modèle de déploiement, le cloud public détenait 46,95 % de la part de marché de l'automatisation du cloud en 2025, tandis que les clouds hybrides devraient progresser à un TCAC de 19,98 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont capturé 26,35 % de la taille du marché de l'automatisation du cloud en 2025 ; la fabrication représente le sous-segment à la croissance la plus rapide, avec un TCAC de 20,52 % de 2025 à 2031.

- Par taille d'organisation, les grandes entreprises ont dominé avec une part de revenus de 50,25 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 20,08 % jusqu'en 2031.

- Par type de charge de travail/processus, le provisionnement d'infrastructure représentait 37,05 % de la taille du marché de l'automatisation du cloud en 2025, et la sécurité et la conformité progressent à un TCAC de 22,35 %, dépassant les modèles sur site.

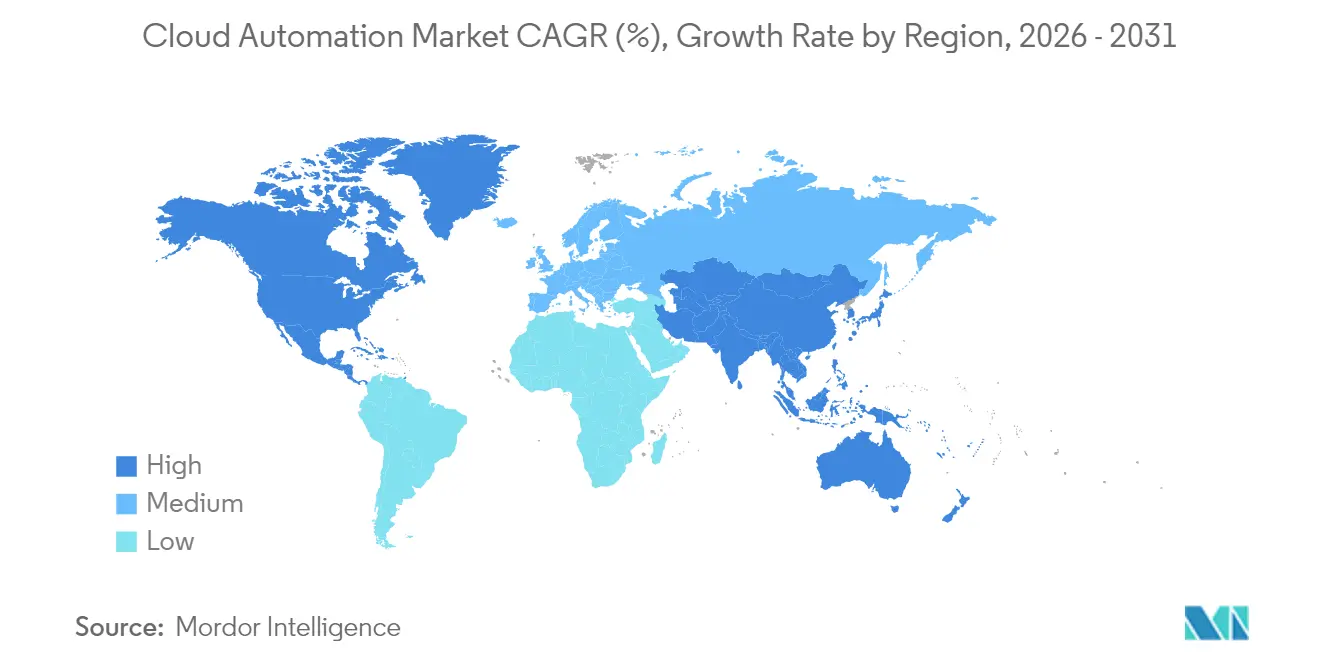

- Par géographie, l'Amérique du Nord contrôlait 32,75 % de la part de marché de l'automatisation du cloud en 2025, et l'Asie-Pacifique progresse à un TCAC de 20,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation du cloud

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Besoin croissant de stockage à faible coût et d'accès plus rapide aux données | +3.2% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des dépenses de recherche et développement sur les ensembles d'outils d'automatisation natifs du cloud | +2.8% | Amérique du Nord et Europe en tête, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des architectures multi-cloud et cloud hybride | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Adoption du DevOps et du CI/CD stimulant le « tout en tant que code » | +3.6% | Mondial, avec une concentration dans les pôles technologiques | Moyen terme (2-4 ans) |

| Automatisation FinOps pour la gouvernance des coûts cloud en temps réel | +2.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Automatisation de la périphérie vers le cloud pour les micro-centres de données de l'Industrie 4.0 | +2.4% | Asie-Pacifique en tête, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des architectures multi-cloud et cloud hybride

Les stratégies multi-cloud et cloud hybride ont évolué au-delà de la simple atténuation des risques pour devenir des facteurs de différenciation concurrentielle, plusieurs entreprises devant opérer sur plusieurs fournisseurs de cloud d'ici 2024. Ce changement architectural stimule la demande de plateformes d'orchestration unifiées capables d'abstraire la complexité de l'infrastructure tout en maintenant la portabilité et la flexibilité des charges de travail. La tendance s'accélère à mesure que les réglementations sur la souveraineté des données dans l'UE et en Asie-Pacifique exigent des capacités de traitement localisées, contraignant les entreprises à déployer des cadres d'automatisation géographiquement distribués capables de gérer de manière transparente les charges de travail au-delà des frontières souveraines.

Adoption du DevOps et du CI/CD stimulant le « tout en tant que code »

À mesure que les grandes entreprises forment de plus en plus des équipes de plateforme dédiées, l'ingénierie de plateforme s'impose comme la stratégie dominante pour faire évoluer les pratiques DevOps. Cette évolution a suscité une demande accrue d'outils d'automatisation en libre-service, permettant aux développeurs de provisionner l'infrastructure, de déployer des applications et de superviser les politiques de sécurité via des flux de travail pilotés par le code. De plus, cette tendance ouvre la voie à des fournisseurs d'automatisation plus petits, qui privilégient l'amélioration de l'expérience développeur. Les organisations recherchent activement ces alternatives agiles, s'éloignant des plateformes monolithiques traditionnelles qui freinent souvent l'innovation et l'agilité.

Automatisation FinOps pour la gouvernance des coûts cloud en temps réel

L'optimisation des coûts cloud est passée d'évaluations sporadiques à des routines automatisées et transparentes. Aujourd'hui, des pratiques telles que les alertes de dépenses en temps réel et le redimensionnement dynamique des ressources sont la norme. Les organisations qui tirent parti de l'automatisation FinOps récoltent des économies substantielles et obtiennent une vision plus claire de leur utilisation du cloud. Cette évolution alimente une forte demande de plateformes spécialisées. Ces plateformes s'intègrent non seulement aux systèmes financiers, mais fournissent également une attribution détaillée des coûts dans des environnements multi-cloud complexes.

Augmentation des dépenses de recherche et développement sur les ensembles d'outils d'automatisation natifs du cloud

Malgré des défis plus larges sur le marché, l'enthousiasme des investisseurs pour les startups d'automatisation du cloud reste robuste. Cet intérêt persistant souligne une forte conviction dans la capacité de l'automatisation à atténuer les pénuries de compétences et à rationaliser les opérations. De plus, les tendances de financement s'orientent de plus en plus vers des solutions qui démocratisent l'automatisation, la rendant conviviale pour ceux qui n'ont pas d'expertise technique. Cette tendance souligne un changement significatif vers des interfaces d'automatisation à faible code et sans code.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Vulnérabilités persistantes en matière de confidentialité et de sécurité | -2.1% | Mondial, avec un impact accru en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dette technique liée aux infrastructures héritées | -1.8% | Amérique du Nord et Europe, avec un impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Obstacles à la conformité réglementaire transfrontalière | -1.4% | Mondial, avec une concentration dans les secteurs fortement réglementés | Long terme (≥ 4 ans) |

| Pénurie aiguë de compétences en matière de scripts de politique en tant que code | -2.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités persistantes en matière de confidentialité et de sécurité

Les plateformes d'automatisation du cloud font face à des défis de sécurité croissants à mesure que la surface d'attaque s'étend dans les environnements d'infrastructure distribués. Le rapport 2024 de la Cloud Security Alliance a documenté une augmentation de 47 % des incidents de sécurité liés à l'automatisation, principalement attribuée à des politiques d'accès mal configurées et à une gestion inadéquate des secrets.[1]Cloud Security Alliance, "Défis et solutions en matière de sécurité de l'automatisation," cloudsecurityalliance.org Cette vulnérabilité crée des réticences parmi les entreprises averses au risque, en particulier dans les secteurs des services financiers et de la santé, où les exigences de conformité réglementaire imposent des approches de tolérance zéro face aux violations de sécurité.

Pénurie aiguë de compétences en matière de scripts de politique en tant que code

Les organisations font face à des défis importants pour acquérir des talents en raison de l'expertise spécialisée requise pour les langages de programmation déclaratifs et les outils d'automatisation d'infrastructure, ainsi que pour la transition vers des cadres de politique en tant que code. Cette pénurie de compétences ralentit non seulement l'adoption de ces cadres, mais fait également augmenter les coûts de mise en œuvre. Les organisations plus petites, en particulier, font face à des difficultés supplémentaires car elles manquent souvent des ressources financières et opérationnelles nécessaires pour investir dans des programmes de formation complets ou recruter des professionnels expérimentés, ce qui limite davantage leur capacité à mettre en œuvre ces cadres de manière efficace.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides stimulent la croissance

L'automatisation du cloud hybride affiche la trajectoire de croissance la plus rapide, avec un TCAC de 19,98 % jusqu'en 2031, malgré le maintien par le cloud public de la plus grande part de marché à 46,95 % en 2025. Cette divergence reflète la préférence stratégique des entreprises pour la flexibilité des charges de travail plutôt que les dépendances à un seul fournisseur, notamment à mesure que les exigences de résidence des données s'intensifient dans les différentes juridictions. L'automatisation du cloud public bénéficie des investissements des hyperscalers dans les capacités d'optimisation pilotées par l'IA, tandis que les segments de cloud privé servent des cas d'usage spécialisés nécessitant une sécurité en réseau isolé ou des performances à latence ultra-faible.

Le paysage des modèles de déploiement révèle des préférences régionales distinctes, les entreprises nord-américaines favorisant l'automatisation du cloud public pour son efficacité en termes de coûts, tandis que les organisations européennes privilégient les approches hybrides pour répondre aux exigences de conformité au RGPD. L'automatisation du cloud privé, bien que représentant le plus petit segment, reste pertinente dans les secteurs fortement réglementés où les préoccupations de souveraineté des données l'emportent sur les considérations de coût. L'intégration de l'informatique en périphérie brouille de plus en plus les frontières traditionnelles de déploiement, créant une demande de plateformes d'automatisation unifiées capables d'orchestrer les charges de travail dans des environnements d'infrastructure diversifiés.

Par secteur d'activité des utilisateurs finaux : la fabrication mène l'accélération

La fabrication émerge comme le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 20,52 % jusqu'en 2031, portée par les initiatives de l'Industrie 4.0 qui nécessitent une automatisation en temps réel dans les environnements de production. Les implémentations d'usines intelligentes exigent des capacités d'orchestration de la périphérie vers le cloud capables de gérer des milliers d'appareils IoT tout en maintenant des temps de réponse en millisecondes pour les systèmes de contrôle critiques. L'informatique et les télécommunications maintiennent la plus grande part de marché à 26,35 % en 2025, bénéficiant d'une adoption précoce de l'automatisation et d'exigences continues de modernisation de l'infrastructure.

L'adoption de l'automatisation dans le secteur de la santé s'accélère à mesure que les cadres réglementaires évoluent pour accommoder le traitement des données des patients basé sur le cloud, les plateformes d'automatisation conformes à la HIPAA connaissant un taux de croissance de 18,12 % en 2025. Les segments BFSI démontrent des schémas d'adoption mesurés, privilégiant l'automatisation de la sécurité et de la conformité plutôt que les gains d'efficacité opérationnelle. L'automatisation du commerce de détail se concentre sur l'optimisation de la chaîne d'approvisionnement et l'amélioration de l'expérience client, tandis que d'autres secteurs explorent des cas d'usage spécifiques à leur domaine, allant de la gestion du réseau énergétique à la coordination de la logistique des transports.

Par taille d'organisation : les PME stimulent l'adoption démocratique

Les petites et moyennes entreprises accélèrent l'adoption de l'automatisation du cloud à un TCAC de 20,08 % jusqu'en 2031, remettant en question l'hypothèse traditionnelle selon laquelle l'automatisation nécessite des ressources à l'échelle des grandes entreprises. Cette croissance reflète la démocratisation des capacités d'automatisation via des plateformes natives du cloud qui éliminent les investissements initiaux en infrastructure et proposent des modèles de tarification à la consommation. Les grandes entreprises devraient maintenir une part de marché de 50,25 % en 2025, tirant parti de l'automatisation pour une orchestration multi-cloud complexe et la gestion de la conformité dans leurs opérations mondiales.

La tendance à l'accélération des PME crée des opportunités pour les fournisseurs d'automatisation ciblant des expériences de déploiement simplifiées et des modèles spécifiques à l'industrie. Les grandes entreprises se concentrent sur des cadres d'automatisation personnalisés qui s'intègrent à leur architecture d'entreprise existante, tandis que les PME privilégient des solutions prêtes à l'emploi qui apportent une valeur immédiate sans nécessiter une personnalisation extensive. Cette bifurcation entraîne une différenciation de la stratégie produit, les fournisseurs développant des offres distinctes pour les exigences et les contraintes de ressources uniques de chaque segment de marché.

Par type de charge de travail/processus : l'automatisation de la sécurité en forte hausse

L'automatisation de la sécurité et de la conformité connaît la croissance la plus rapide, avec un TCAC de 22,35 % jusqu'en 2031, reflétant l'intensification des cybermenaces et le renforcement du contrôle réglementaire dans tous les secteurs. Cette accélération découle de la prise de conscience par les entreprises que les processus de sécurité manuels ne peuvent pas suivre le rythme du développement rapide des applications natives du cloud, créant une demande de capacités automatisées de détection des menaces, de réponse aux incidents et de surveillance de la conformité. Le provisionnement d'infrastructure maintient la plus grande part de marché à 37,05 % en 2025, servant de couche fondamentale pour toutes les initiatives d'automatisation ultérieures.

L'automatisation du déploiement d'applications bénéficie de la maturité du DevOps et de l'adoption de plateformes d'orchestration de conteneurs, tandis que l'automatisation de la surveillance et de la gestion des performances répond aux défis de complexité inhérents aux architectures cloud distribuées. La convergence de ces types de charges de travail crée des opportunités pour des plateformes d'automatisation intégrées capables de gérer l'ensemble du cycle de vie des applications, du provisionnement de l'infrastructure à la surveillance de la sécurité. L'automatisation de la conformité réglementaire, notamment lorsqu'elle est combinée à des capacités d'application des politiques pilotées par l'IA, bénéficie de la capacité à s'adapter aux exigences réglementaires en évolution sans intervention manuelle.

Analyse géographique

L'Amérique du Nord devrait détenir une part de marché de 32,75 % en 2025, tirant parti de sa maturité en matière d'infrastructure cloud et de l'adoption précoce des cadres d'automatisation par les entreprises. La trajectoire de croissance de la région reflète les investissements des hyperscalers dans les capacités d'optimisation pilotées par l'IA et la prolifération des pratiques d'ingénierie de plateforme parmi les entreprises du Fortune 500. Les entreprises canadiennes, en particulier, se concentrent sur l'automatisation du cloud hybride pour répondre aux exigences de résidence des données tout en maintenant l'efficacité opérationnelle transfrontalière. Le secteur manufacturier émergent du Mexique stimule la demande de solutions d'automatisation de l'Industrie 4.0 pouvant s'intégrer aux chaînes d'approvisionnement nord-américaines, créant des opportunités pour des plateformes d'automatisation spécialisées ciblant les opérations transfrontalières.

Le TCAC de 20,64 % de la région Asie-Pacifique jusqu'en 2031 la positionne comme le principal moteur de croissance de l'adoption mondiale de l'automatisation du cloud. L'accent mis par la Chine sur les plateformes cloud nationales stimule la demande d'outils d'automatisation capables de fonctionner dans l'environnement réglementaire unique du pays, tandis que le vieillissement de la main-d'œuvre japonaise accélère l'adoption de l'automatisation dans les industries traditionnelles. Le secteur des services informatiques indien sert de pôle mondial d'automatisation, avec des fournisseurs nationaux développant des plateformes spécialisées pour les marchés internationaux tout en répondant aux exigences sensibles aux coûts des entreprises locales. Les économies d'Asie du Sud-Est bénéficient d'initiatives gouvernementales de numérisation qui imposent des approches axées sur le cloud pour les opérations du secteur public.

L'adoption de l'automatisation en Europe reflète la double priorité de la région en matière de conformité réglementaire et de souveraineté technologique, le RGPD et les réglementations émergentes sur l'IA façonnant les critères de sélection des plateformes. L'initiative Industrie 4.0 de l'Allemagne stimule la demande d'automatisation de la fabrication, tandis que le paysage réglementaire post-Brexit du Royaume-Uni crée des opportunités pour les plateformes d'automatisation capables de gérer la conformité dans plusieurs juridictions. L'engagement de la région en faveur de pratiques technologiques durables favorise les plateformes d'automatisation capables de démontrer des avantages environnementaux mesurables grâce à une utilisation optimisée des ressources et à des améliorations de l'efficacité énergétique.

Paysage concurrentiel

Le marché de l'automatisation du cloud présente une fragmentation modérée, créant des opportunités pour des plateformes spécialisées ciblant des cas d'usage spécifiques à des secteurs verticaux et des technologies émergentes. Les hyperscalers tirent parti de leurs avantages en matière d'infrastructure pour offrir des capacités d'automatisation intégrées, tandis que les éditeurs de logiciels indépendants se concentrent sur des solutions de premier ordre capables de fonctionner dans des environnements multi-cloud. La dynamique concurrentielle favorise les plateformes capables de démontrer un retour sur investissement clair grâce à la réduction des charges opérationnelles et à l'amélioration de la vélocité de déploiement, plutôt que des solutions riches en fonctionnalités qui augmentent la complexité.

Les schémas stratégiques révèlent des approches distinctes selon les catégories de fournisseurs, les acteurs établis mettant l'accent sur la consolidation des plateformes et les capacités d'optimisation pilotées par l'IA, tandis que les fournisseurs émergents ciblent des segments de marché mal desservis via des cadres d'automatisation spécialisés. Des opportunités d'espaces blancs existent dans l'orchestration de l'informatique en périphérie, l'automatisation de la sécurité résistante aux technologies quantiques et les plateformes de gestion de la conformité spécifiques à l'industrie. L'évolution du marché vers les méthodologies de politique en tant que code crée des avantages concurrentiels pour les fournisseurs capables de simplifier des flux de travail d'automatisation complexes via des interfaces utilisateur intuitives et des bibliothèques de modèles étendues, répondant à la pénurie persistante de compétences qui freine la croissance du marché.

Leaders du secteur de l'automatisation du cloud

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Microsoft a complété un an d'intégration d'Azure Automation avec GitHub Copilot, permettant le provisionnement d'infrastructure en langage naturel et la création de politiques. Ce développement représente une étape importante vers la démocratisation des capacités d'automatisation du cloud pour les utilisateurs non techniques, accélérant potentiellement l'adoption parmi les petites entreprises manquant d'expertise spécialisée en automatisation.

- Septembre 2025 : Amazon Web Services a célébré le premier anniversaire de son AWS Application Composer pour l'infrastructure en tant que code, offrant des capacités de conception de flux de travail visuel pour les déploiements multi-services complexes. La plateforme répond à la demande croissante d'interfaces d'automatisation simplifiées tout en maintenant la flexibilité requise pour les implémentations à l'échelle des grandes entreprises.

- Septembre 2025 : L'introduction par Google Cloud des recommandations d'automatisation alimentées par Vertex AI au sein de Google Cloud Operations, tirant parti de l'apprentissage automatique pour optimiser l'allocation des ressources et la gestion des coûts dans les environnements multi-cloud, a complété un an. Cette capacité représente la convergence de l'intelligence artificielle et de l'automatisation du cloud, remodelant potentiellement la dynamique concurrentielle.

- Juillet 2025 : Red Hat a complété un an d'intégration d'OpenShift AI avec la plateforme d'automatisation Ansible, permettant le déploiement et la gestion automatisés de modèles d'apprentissage automatique dans des environnements de cloud hybride. Ce développement répond à l'intersection croissante entre les charges de travail d'IA/apprentissage automatique et les exigences d'automatisation du cloud.

Portée du rapport mondial sur le marché de l'automatisation du cloud

| Cloud public |

| Cloud privé |

| Cloud hybride |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Fabrication |

| Commerce de détail |

| Autres secteurs d'activité des utilisateurs finaux |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Provisionnement d'infrastructure |

| Déploiement d'applications |

| Sécurité et conformité |

| Surveillance et gestion des performances |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Santé | |||

| Informatique et télécommunications | |||

| Fabrication | |||

| Commerce de détail | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par type de charge de travail / processus | Provisionnement d'infrastructure | ||

| Déploiement d'applications | |||

| Sécurité et conformité | |||

| Surveillance et gestion des performances | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'automatisation du cloud en 2026 ?

Le marché devrait atteindre 9,69 milliards USD d'ici 2026.

Quelle est la taille actuelle du marché de l'automatisation du cloud en 2026 ?

Il devrait atteindre 23,75 milliards USD, enregistrant un TCAC de 19,64 % entre 2026 et 2031.

Quel modèle de déploiement se développe le plus rapidement ?

L'automatisation du cloud hybride est la plus rapide, progressant à un TCAC de 19,98 % jusqu'en 2031.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique mène la croissance régionale avec un TCAC projeté de 20,64 % jusqu'en 2031.

Quelle catégorie de charge de travail connaît l'adoption la plus rapide ?

L'automatisation de la sécurité et de la conformité croît au rythme le plus rapide, avec un TCAC de 22,35 % jusqu'en 2031.

Dernière mise à jour de la page le: