Taille et part du marché PropTech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

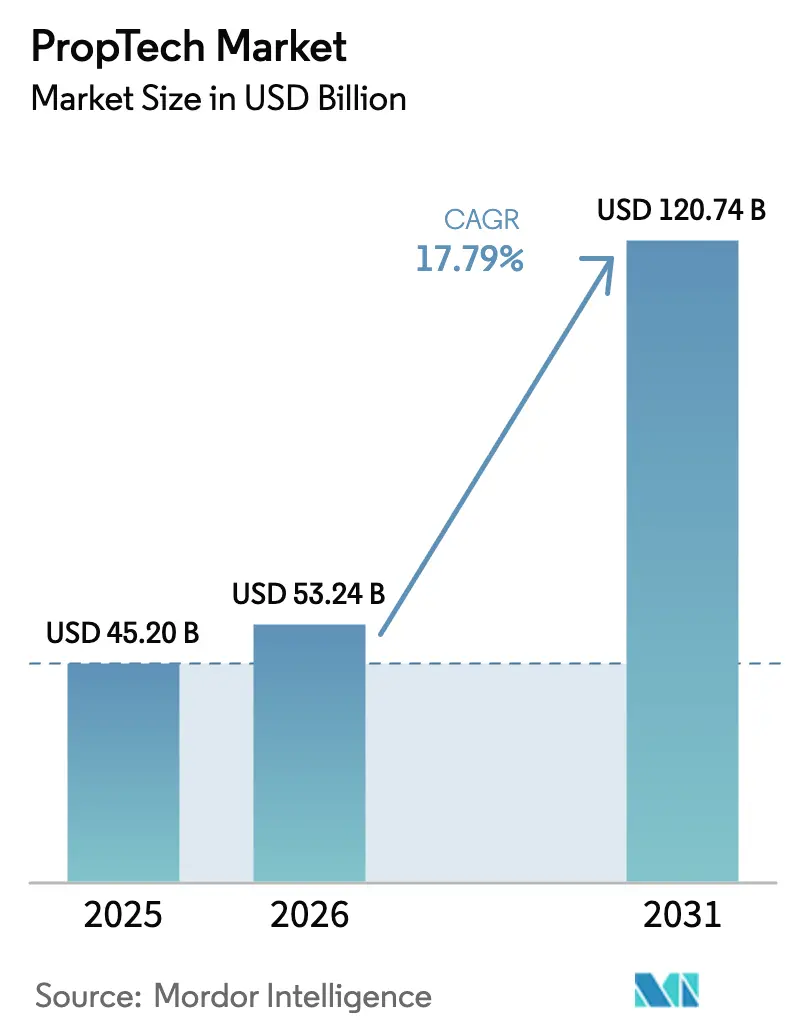

| Taille du Marché (2026) | 53.24 Milliards de dollars |

| Taille du Marché (2031) | 120.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché PropTech par Mordor Intelligence

La taille du marché PropTech en 2026 est estimée à 53,24 milliards USD, en hausse par rapport à la valeur 2025 de 45,20 milliards USD, avec des projections pour 2031 indiquant 120,74 milliards USD, croissant à un TCAC de 17,79 % sur la période 2026-2031. Le durcissement des règles de divulgation ESG, la hausse des allocations institutionnelles ayant dépassé 1,1 milliard USD dans des fonds dédiés en 2024, et le déploiement à grande échelle des systèmes de bâtiments IoT constituent les principaux catalyseurs de croissance. Les propriétaires d'immobilier commercial réduisent désormais leurs coûts d'exploitation jusqu'à 30 % après le déploiement de plateformes intégrées de gestion de bâtiments et d'analyse. Le déploiement cloud domine, 78 % des utilisateurs privilégiant la scalabilité et les avantages d'accès permanent des architectures SaaS. La dépendance croissante aux modèles de services basés sur les résultats remodèle les flux de revenus, tandis que les actifs industriels et logistiques affichent l'adoption la plus rapide à mesure que l'automatisation des entrepôts gagne du terrain.

Points clés du rapport

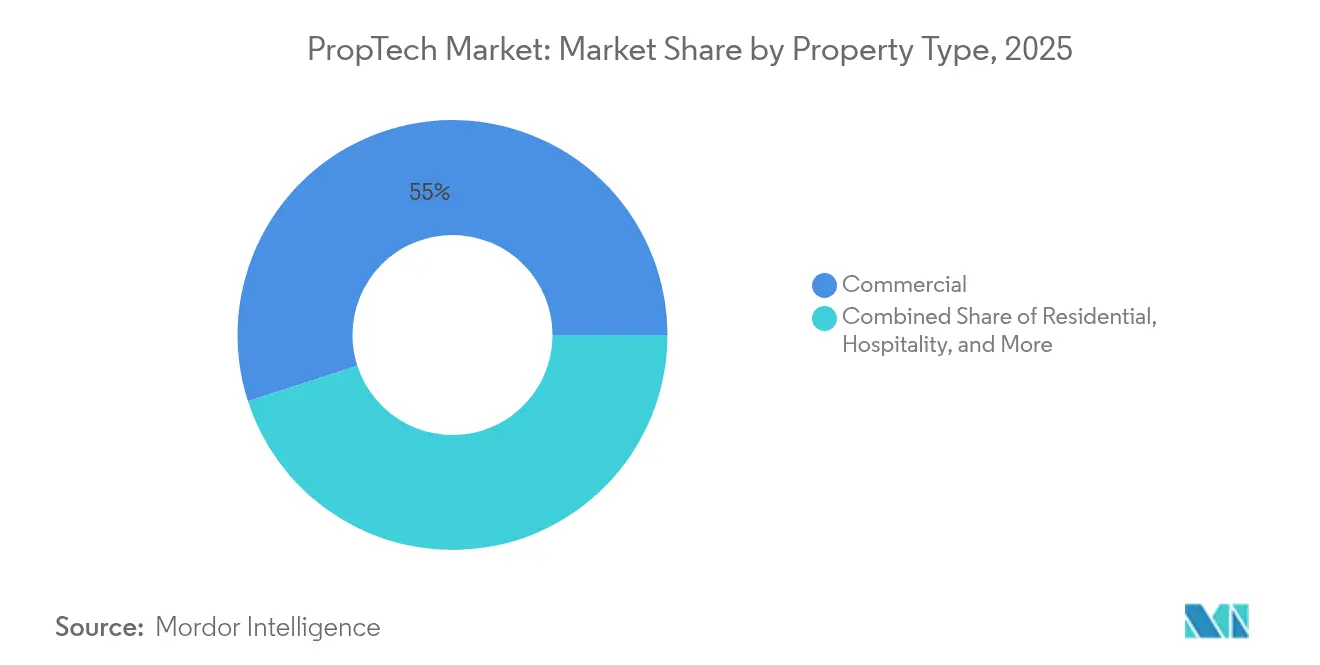

- Par type de propriété, les actifs commerciaux détenaient 54,98 % de la part du marché PropTech en 2025 ; l'industriel et la logistique devraient se développer à un TCAC de 16,92 % jusqu'en 2031.

- Par solution, les plateformes logicielles représentaient 66,85 % de la taille du marché PropTech en 2025, tandis que les services devraient croître à un TCAC de 16,15 %.

- Par déploiement, les modèles cloud ont sécurisé 77,35 % de la part du marché PropTech en 2025 ; le déploiement hybride devrait afficher un TCAC de 20,10 % jusqu'en 2031.

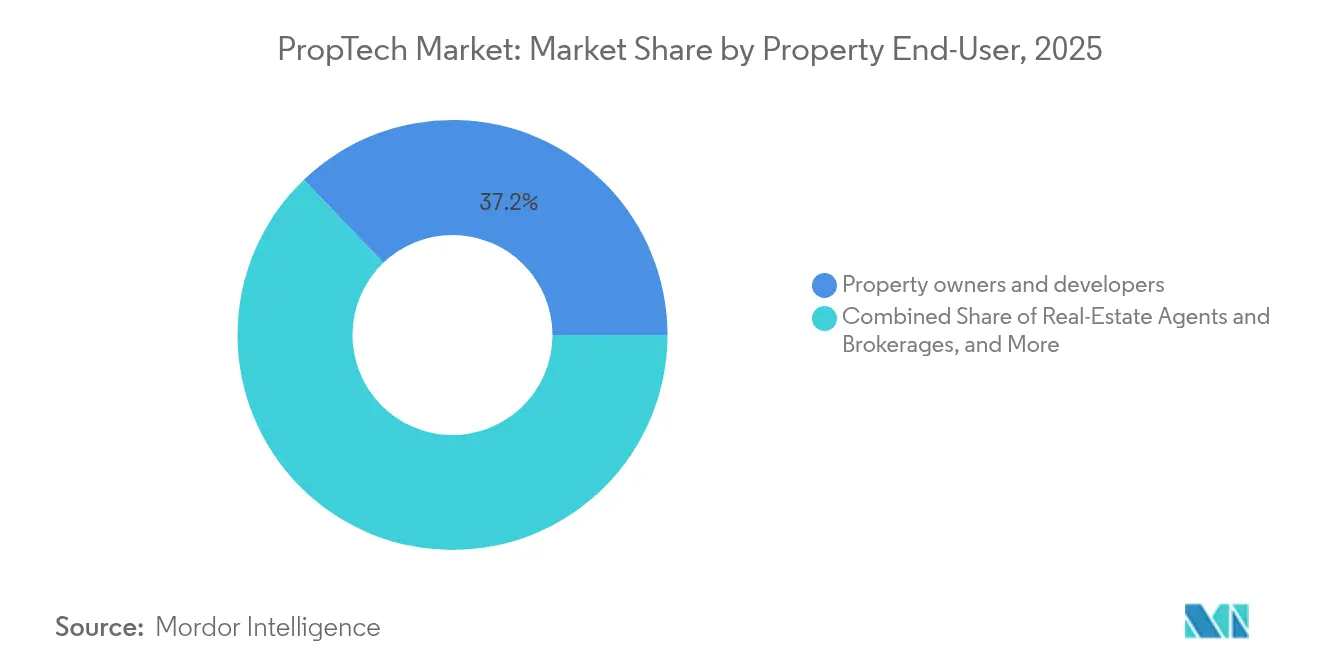

- Par utilisateur final, les propriétaires immobiliers représentaient 37,15 % de la taille du marché PropTech en 2025 ; les gestionnaires d'installations mènent la croissance avec un TCAC de 18,05 %.

- Par technologie, l'IoT et les capteurs ont contribué à hauteur de 40,88 % de la part du marché PropTech en 2025 ; la RA/RV et les jumeaux numériques progressent le plus rapidement avec un TCAC de 23,05 %.

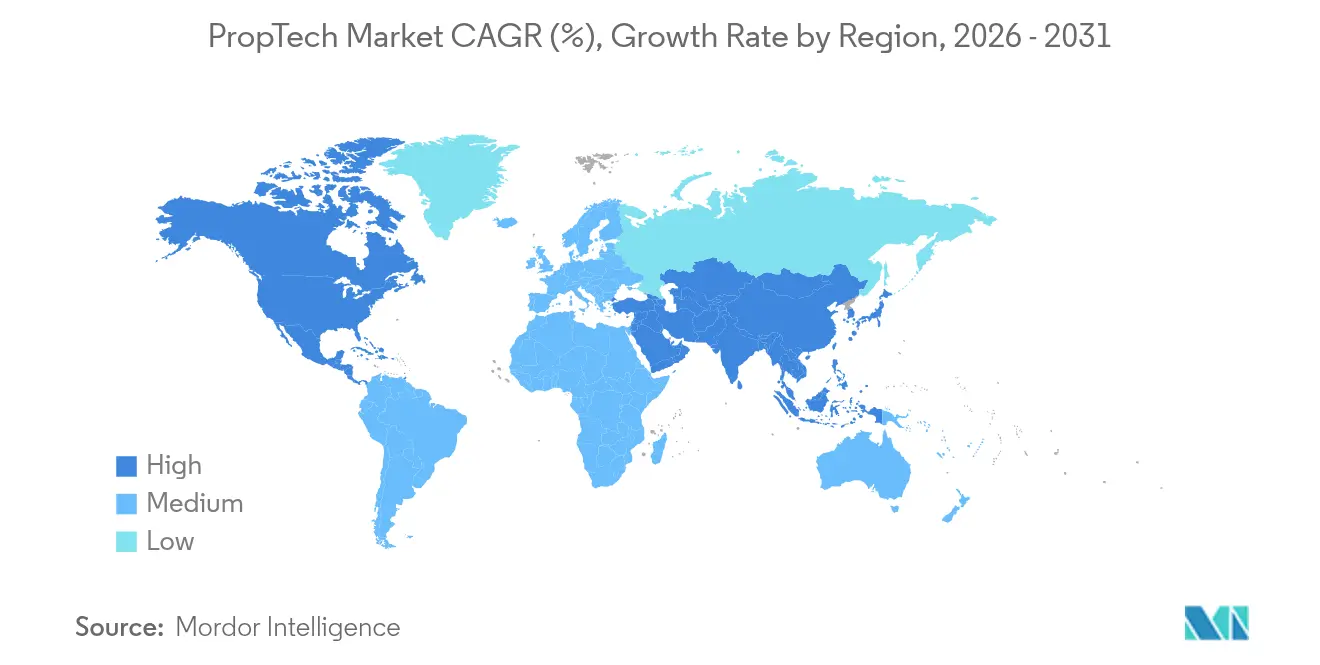

- Par géographie, l'Amérique du Nord était en tête avec 36,29 % de la part du marché PropTech en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 15,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché PropTech

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impératif de transformation numérique dans les opérations immobilières | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption rapide des bâtiments intelligents et connectés | +2.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Hausse des investissements des fonds immobiliers institutionnels | +2.1% | Marchés clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Obligations de reporting ESG poussant l'adoption des plateformes d'analyse | +1.9% | Europe et Amérique du Nord principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de garantie de loyer adossées à des assurances réduisant le risque de défaut | +1.4% | Amérique du Nord et Europe, émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de jumeaux numériques dans les processus d'approbation de zonage | +1.1% | Mondial, avec une adoption précoce dans les initiatives de villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impératif de transformation numérique dans les opérations immobilières

Les moteurs de location pilotés par l'IA améliorent les taux de conversion prospect-bail de 85 %, remodelant l'économie du marketing et de la gestion des locataires. Les plateformes PropTech agissent comme un centre de contrôle, unifiant les données d'énergie, d'occupation et de communication avec les locataires sur un tableau de bord unique pour débloquer une optimisation à l'échelle du portefeuille. Les tendances du travail hybride soutiennent la demande d'analyses d'utilisation des espaces qui éclairent les stratégies de location flexible. En conséquence, les entreprises allouent des budgets technologiques plus importants aux plateformes offrant un retour sur investissement immédiat et quantifiable.

Adoption rapide des bâtiments intelligents et connectés

Les technologies de bâtiments intelligents sont passées d'un avantage à une nécessité, les structures commerciales modernes intégrant plus de 8 000 points de données en temps réel couvrant la qualité de l'air, l'occupation et l'état des équipements [1]Buildings IOT, "Études de cas sur la gestion intégrée des bâtiments," buildingsiot.com. Les contrôles énergétiques automatisés réduisent les dépenses de services publics et améliorent les notations de durabilité requises pour le financement vert. La richesse des données alimente également des moteurs d'analyse avancés qui prédisent la demande d'espace et informent les changements de disposition sans rénovations coûteuses. Par conséquent, l'adoption des bâtiments connectés s'accélère, notamment parmi les grands portefeuilles cherchant des indicateurs de performance uniformes.

Hausse des investissements des fonds immobiliers institutionnels

Les véhicules PropTech dédiés ont attiré plus de 1,1 milliard USD de nouveaux capitaux en 2024, soulignant un pivot stratégique de l'expérimentation optionnelle vers le développement de capacités obligatoires. Les investisseurs se concentrent sur les entreprises ayant des économies unitaires éprouvées qui répondent aux priorités de conformité ESG, d'efficacité énergétique et d'expérience des locataires. Le financement en phase de croissance éclipse désormais l'activité d'amorçage, signalant la maturité du secteur et une préférence pour les plateformes prêtes à l'échelle. La vague d'investissements accélère également la consolidation, permettant aux acteurs bien capitalisés d'acquérir des spécialistes de niche et d'assembler des solutions complètes. Cet aval institutionnel réduit le risque d'adoption perçu pour les propriétaires prudents.

Obligations de reporting ESG poussant l'adoption des plateformes d'analyse

Des réglementations telles que la Local Law 97 de New York et la directive européenne sur la performance énergétique des bâtiments imposent des plafonds de carbone mesurables qui exposent les portefeuilles non conformes à des pénalités et à un risque de valorisation [2]Cohesion, "Guide de conformité à la Local Law 97," cohesionib.com. Les plateformes de BuildingMinds et Enertiv automatisent désormais la collecte des données de consommation et comparent les émissions par rapport à des normes telles que GRESB ou SFDR. Les tableaux de bord en temps réel aident les propriétaires à respecter les délais de divulgation et à soutenir le financement lié aux indicateurs de durabilité. Étant donné que la performance verte influence directement la demande des locataires et la valorisation des actifs, l'adoption des plateformes d'analyse est passée d'un choix discrétionnaire à une protection essentielle du capital.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations fragmentées et charges de conformité | -2.1% | Mondial, particulièrement complexe en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.8% | Mondial, avec une application plus stricte en Europe et en Californie | Moyen terme (2-4 ans) |

| Qualité des données des registres fonciers entravant les projets pilotes blockchain | -1.2% | Marchés émergents principalement, certains défis dans les marchés développés | Long terme (≥ 4 ans) |

| Hausse des frais d'utilisation du cloud comprimant les économies unitaires | -0.9% | Mondial, affectant les fournisseurs PropTech basés sur le SaaS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations fragmentées et charges de conformité

Les entreprises PropTech supportent des coûts juridiques croissants à mesure que les règles de protection des données, des droits des locataires et de sécurité des bâtiments divergent selon les juridictions, ralentissant les stratégies d'expansion transfrontalière. La tokenisation d'actifs basée sur la blockchain fait face à des classifications de valeurs mobilières peu claires qui varient selon les marchés, retardant la conversion des projets pilotes en déploiements commerciaux. Les équipes de conformité doivent continuellement réinterpréter des statuts en évolution, détournant des ressources de l'innovation produit. Pour les portefeuilles mondiaux, cette complexité se multiplie, forçant des personnalisations parallèles des systèmes qui allongent les délais de déploiement et atténuent les bénéfices technologiques perçus.

Préoccupations en matière de cybersécurité et de confidentialité des données

Les bâtiments intelligents avec des milliers de points connectés offrent de vastes surfaces d'intrusion ; des systèmes CVC ou de contrôle d'accès compromis peuvent déclencher des pannes coûteuses. La collecte de données sur les locataires — des schémas d'occupation aux préférences personnelles — soulève des questions de confidentialité au titre du RGPD et du CCPA. Le déploiement du chiffrement de bout en bout, des réseaux à confiance zéro et des outils de consentement granulaires augmente les coûts d'exploitation des fournisseurs PropTech. La crainte des violations ralentit l'adoption parmi les propriétaires averses au risque qui exigent des audits tiers et une cyber-assurance avant de signer des contrats pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : La domination du commercial stimule l'innovation

Les propriétés commerciales ont contribué à hauteur de 54,98 % de la part du marché PropTech en 2025, reflétant leurs importantes surfaces au sol et leurs systèmes complexes qui bénéficient le plus des analyses intégrées. Le segment mène les dépenses alors que les propriétaires ciblent des réductions des coûts d'exploitation pouvant atteindre 30 % en deux ans, notamment grâce à l'optimisation CVC et à la maintenance prédictive. Les immeubles de bureaux de grande hauteur déploient la gestion numérique des visiteurs et le suivi de l'occupation pour soutenir la location flexible et les certifications bien-être. Les propriétés industrielles et logistiques, affichant un TCAC de 16,92 %, mettent en œuvre le suivi des stocks en temps réel, la robotique autonome et la surveillance de sécurité par vision par ordinateur qui s'intègrent aux suites de gestion d'entrepôts plus larges.

L'adoption résidentielle progresse grâce aux concentrateurs de maison intelligente, aux portails de paiement unifiés et aux assistants de location par IA. Les actifs hôteliers se concentrent sur l'enregistrement sans contact et les algorithmes de tarification dynamique qui répondent aux signaux de demande locaux. Dans toutes les catégories, la conception virtuelle et la capture 3D permettent aux parties prenantes d'identifier les conflits de construction tôt, limitant les reprises coûteuses. L'analyse spatiale par IA aide les propriétaires à réorganiser les agencements en réponse aux schémas de travail hybride, maximisant le revenu par mètre carré. La latitude budgétaire de la cohorte commerciale et le retour sur investissement clair continuent d'ancrer le marché PropTech dans son ensemble.

Par solution : Les plateformes logicielles mènent l'évolution du marché

Les plateformes logicielles détenaient 66,85 % de la part du marché PropTech en 2025, les propriétaires exigeant des tableaux de bord consolidés qui harmonisent les données financières, opérationnelles et d'engagement des locataires. Les architectures cloud réduisent les coûts initiaux et permettent des déploiements rapides à l'échelle du portefeuille, rendant les frais de licence prévisibles. Les modules d'analyse alimentés par l'apprentissage automatique améliorent la disponibilité des équipements de 40 à 60 % par rapport aux processus manuels, renforçant l'argumentaire commercial.

Les revenus des services, en expansion à un TCAC de 16,15 %, indiquent l'appétit des propriétaires pour des contrats basés sur les résultats liés aux économies d'énergie ou aux indicateurs de satisfaction des locataires. Les fournisseurs regroupent conseil, mise en œuvre et optimisation continue, créant des relations clients plus fidèles et des flux de trésorerie récurrents. Le passage de la simple licence aux performances gérées souligne une posture mature du secteur PropTech qui favorise les partenariats à long terme plutôt que les ventes transactionnelles.

Par déploiement : L'infrastructure cloud stimule la scalabilité

L'infrastructure cloud a capturé 77,35 % de la part du marché PropTech en 2025 grâce à son élasticité et son accessibilité permanente. Les opérations à distance de l'ère pandémique ont validé la résilience du SaaS, et de nombreux portefeuilles préfèrent désormais des salles de contrôle basées sur navigateur qui synchronisent les actifs mondiaux. Les mises à niveau automatiques des fonctionnalités et les correctifs de sécurité centralisés stimulent davantage l'adoption.

Le déploiement hybride, progressant à un TCAC de 20,10 %, mélange l'analyse cloud avec des passerelles de périphérie locales qui gèrent les fonctions sensibles à la latence telles que les contrôles de sécurité vitale. Cette configuration satisfait les statuts de souveraineté des données tout en préservant la scalabilité pour les charges de travail non critiques. Les piles sur site persistent dans les installations hautement réglementées mais font face à une part décroissante à mesure que les certifications de sécurité cloud élargissent l'acceptation.

Par utilisateur final : Les propriétaires immobiliers mènent l'adoption

Les propriétaires et promoteurs immobiliers représentaient 37,15 % de la taille du marché PropTech en 2025, portés par leur exposition directe aux coûts d'exploitation, aux valorisations des actifs et au taux de rotation des locataires. Ils privilégient les solutions qui démontrent des économies mesurables et des primes de loyer. Les promoteurs intègrent de plus en plus les fonctionnalités de bâtiments intelligents dès la phase de conception pour obtenir un financement vert et renforcer le marketing avant-vente.

Les gestionnaires d'installations affichent l'expansion la plus rapide avec un TCAC de 18,05 %, leur rôle évoluant de la maintenance à celui de gardien stratégique de la performance. Les tableaux de bord IoT alertent les équipes avant que les pannes ne s'aggravent, faisant passer les budgets de maintenance des réparations réactives aux interventions planifiées. Les agents immobiliers adoptent des outils de référencement et de transaction alimentés par l'IA qui raccourcissent les cycles de transaction, tandis que les REIT s'appuient sur des modèles de données unifiés pour l'évaluation comparative des portefeuilles.

Par technologie : Les capteurs IoT génèrent la valeur actuelle

L'IoT et les capteurs ont fourni 40,88 % de la part du marché PropTech en 2025 grâce à des délais de retour sur investissement rapides. Le sous-comptage, les thermostats intelligents et les capteurs d'occupation alimentent des moteurs d'analyse qui identifient les inefficacités. Des délais de retour sur investissement de 12 à 18 mois justifient un déploiement rapide à l'échelle du portefeuille.

La RA/RV et les jumeaux numériques progressent à un TCAC de 23,05 %, permettant une collaboration de conception immersive, des visites de propriétés à distance et une modélisation prédictive de scénarios. Lorsqu'ils sont connectés à des flux de capteurs en direct, les jumeaux évoluent en centres de commandement opérationnels qui prévoient les pics d'énergie ou les risques de rotation des locataires. La blockchain fait l'objet de projets pilotes prudents pour la vérification des titres de propriété et la propriété fractionnée à mesure que la clarté sur les cadres juridiques progresse.

Analyse géographique

L'Amérique du Nord a conservé 36,29 % de la part du marché PropTech en 2025, soutenue par des réglementations telles que la Local Law 97 qui intègrent des mandats technologiques dans les codes du bâtiment cohesionib.com. Les investisseurs en capital-risque ont engagé plus de 2 milliards USD dans des entreprises PropTech régionales en 2024, renforçant un solide pipeline de financement pour les innovateurs en IA et en automatisation des bâtiments creti.org. Les grands centres métropolitains offrent des bases de clients denses prêtes à piloter des capacités de nouvelle génération, accélérant les boucles de rétroaction et le perfectionnement des plateformes. Néanmoins, les pénuries de main-d'œuvre et les coûts de construction élevés obligent les fournisseurs de technologie à démontrer des gains de productivité clairs.

L'Asie-Pacifique devrait afficher un TCAC de 15,02 % jusqu'en 2031, portée par la Chine, qui a attiré 41 % des investissements PropTech mondiaux depuis 2013. L'urbanisation rapide stimule la demande d'efficacité dans la gestion des actifs, tandis que les programmes nationaux de villes intelligentes fournissent des incitations politiques et des subventions d'infrastructure. Singapour opère comme une plateforme de lancement régionale grâce à une réglementation transparente et une profondeur de talents, tandis que le Japon et la Corée du Sud défendent des bâtiments à forte composante robotique qui établissent des références de performance pour les marchés voisins.

L'Europe affiche une forte dynamique alors que des cadres de durabilité stricts poussent les propriétaires vers la conformité basée sur les données. Les certificats de performance énergétique et les règles CSRD imminentes élèvent l'adoption des plateformes d'analyse dans les portefeuilles commerciaux et résidentiels. Le Royaume-Uni maintient son statut d'innovation grâce à des initiatives de clusters PropTech malgré l'incertitude post-Brexit ; la France et les Pays-Bas accélèrent les rénovations d'efficacité énergétique soutenues par le financement obligataire vert. Les fournisseurs spécialisés dans l'ESG et l'automatisation gagnent du terrain alors que les propriétaires européens s'empressent d'atteindre les objectifs carbone 2030.

Paysage concurrentiel

La concurrence PropTech reste modérément fragmentée, mais la consolidation s'accélère. L'acquisition de Matterport par CoStar pour 1,6 milliard USD en février 2025 a associé les données immobilières à la technologie de jumeau numérique 3D, signalant une direction centrée sur les plateformes [3]CoStar Group, "CoStar finalise l'acquisition de Matterport," costargroup.com. Le nombre de start-ups actives dépasse 1 000 en Allemagne seule, mais les acquéreurs ciblent de plus en plus les spécialistes en location par IA, robotique de gestion des installations et analyse des risques climatiques qui complètent les solutions de portefeuille.

La capacité en IA est le principal facteur de différenciation. Les fournisseurs vantent des moteurs d'apprentissage automatique qui identifient les pics de consommation ou prédisent la rotation des locataires, permettant un retour sur investissement démontrable en 12 à 18 mois. L'étendue de la plateforme surpasse désormais la nouveauté des solutions ponctuelles, les propriétaires favorisant les suites de bout en bout qui minimisent les frictions d'intégration.

Des opportunités d'espaces blancs persistent dans l'automatisation industrielle, le soutien aux résidences pour personnes âgées et la modélisation de la résilience climatique. Les dépôts de propriété intellectuelle en automatisation des bâtiments et en analyse prédictive ont augmenté de 40 % d'une année sur l'autre, indiquant une course à la recherche et au développement qui s'intensifie [4]USPTO, "Tendances des brevets en automatisation des bâtiments 2025," uspto.gov. Les entreprises qui marient expertise sectorielle et garanties de résultats sont bien positionnées pour commander des valorisations premium à mesure que le marché PropTech arrive à maturité.

Leaders du secteur PropTech

CoStar Group Inc.

RealPage Inc.

Opendoor Technologies Inc.

Procore Technologies Inc.

Matterport Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : PropTechBuzz a lancé le portail PropTech Inde pour accélérer l'innovation et l'investissement dans le secteur immobilier du pays, valorisé à 1 000 milliards USD.

- Avril 2025 : T3RRA a annoncé son prochain lancement public mondial avec 2 milliards USD d'immobilier tokenisé accessible aux utilisateurs vérifiés dans plus de 70 pays.

- Février 2025 : CoStar Group a finalisé son acquisition de Matterport pour 1,6 milliard USD, fusionnant la technologie de jumeau numérique 3D avec des données étendues sur l'immobilier commercial.

- Décembre 2024 : Dcycle a levé 6 millions EUR (6,3 millions USD) pour sa plateforme de gestion des données ESG, soulignant la demande des investisseurs pour les PropTech axées sur la conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture clé

Notre étude définit le marché PropTech comme le chiffre d'affaires agrégé généré par les plateformes logicielles et les services associés qui numérisent toute étape du cycle de vie immobilier, y compris la recherche, le financement, la supervision de la construction, la gestion des actifs, l'engagement des locataires, l'analyse et la cession, sur les actifs résidentiels, commerciaux, industriels logistiques et hôteliers dans le monde entier. Selon Mordor Intelligence, la valeur de l'année de référence 2025 s'élève à 45,20 milliards USD.

Exclusion de portée : La robotique de construction pure et les offres de technologie financière générique non ancrées aux transactions immobilières sont exclues.

Aperçu de la segmentation

- Par type de propriété

- Résidentiel

- Commercial

- Industriel et logistique

- Hôtellerie

- Par solution

- Logiciels

- Services

- Par déploiement

- Cloud

- Sur site

- Hybride

- Par utilisateur final

- Propriétaires et promoteurs immobiliers

- Agents immobiliers et courtiers

- Gestionnaires d'installations

- Associations de logement et REIT

- Par technologie

- IoT et réseaux de capteurs intelligents

- IA / Analyse de mégadonnées

- RA / RV et jumeaux numériques

- Blockchain et TRD

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes mènent des entretiens semi-structurés et des enquêtes en ligne auprès de fondateurs PropTech, de gestionnaires d'installations, d'agents immobiliers et d'investisseurs en capital-risque régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Ces échanges valident les corridors de prix, les ratios d'utilisation et les délais de retour sur investissement que les sources secondaires quantifient rarement, nous donnant la confiance nécessaire pour affiner les données d'entrée et tester les premières sorties du modèle.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui extrait les données sur le parc immobilier et les transactions à partir de sources publiques de premier rang telles que la National Association of Realtors, les permis de construire du recensement américain, les indices de prix immobiliers d'Eurostat et les codes d'expédition UN Comtrade pour les importations de capteurs intelligents, qui nous aident à dimensionner la pénétration technologique. Les indicateurs macroéconomiques, notamment le PIB, l'urbanisation et les abonnements au haut débit, sont capturés auprès de la Banque mondiale et du FMI pour ancrer les plafonds d'adoption.

Ces fondamentaux sont enrichis par les dépôts d'entreprises, les présentations aux investisseurs et les actualités sélectionnées sur Dow Jones Factiva, tandis que l'analyse des brevets Questel signale l'intensité technologique émergente et D&B Hoovers fournit des ventilations de revenus pour les principaux fournisseurs. Les sources mentionnées sont illustratives ; de nombreux ensembles de données ouverts supplémentaires et portails réglementaires sont consultés pour les vérifications croisées et la construction du contexte.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande en multipliant la valeur totale des transactions immobilières et la surface gérée par les ratios de dépenses numériques observés, suivi de consolidations ascendantes sélectives de fournisseurs pour vérifier la cohérence des totaux. Les variables clés comprennent le taux d'adoption du cloud dans la gestion immobilière, les frais SaaS mensuels moyens par actif, les flux de capital-risque, les achèvements de construction et les incitations réglementaires pour la surveillance énergétique. Les lacunes dans les données ascendantes, notamment des start-ups privées, sont comblées en utilisant le prix de vente moyen échantillonné multiplié par les cohortes d'utilisateurs recueillies lors des travaux primaires.

Pour les prévisions jusqu'en 2030, nous appliquons un modèle ARIMA multivarié, laissant les moteurs ci-dessus ainsi que les scénarios de taux d'intérêt façonner les trajectoires de croissance ; les coefficients sont examinés avec des experts du secteur avant validation.

Validation des données et cycle de mise à jour

Chaque trimestre, notre équipe réexécute des vérifications de variance entre les sorties du modèle et les nouveaux indicateurs, notamment les totaux de levées de fonds, les installations de compteurs intelligents et les factures cloud des propriétaires cotés. Une anomalie déclenche un examen par un analyste secondaire, et les changements significatifs entraînent une actualisation intermédiaire ; sinon, le modèle complet est reconstruit annuellement afin que les clients reçoivent toujours une vue à jour.

Pourquoi notre référence PropTech est fiable

Les estimations PropTech publiées divergent souvent parce que les entreprises choisissent différents ensembles d'actifs, hypothèses de prix et cadences d'actualisation. Nous reconnaissons ces écarts d'emblée afin que les décideurs puissent juger quel chiffre correspond à leurs besoins.

Les principaux facteurs d'écart comprennent la prise en compte ou non des espaces logistiques industriels, si les frais de transaction activés par la blockchain sont comptabilisés comme revenus du marché, les années de conversion des devises et la vitesse à laquelle les analystes supposent que les utilisateurs sur site migrent vers le cloud. La sélection rigoureuse de la portée, l'actualisation annuelle et la validation à double piste de Mordor limitent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 45,20 milliards USD (2025) | ||

| 36,55 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les déploiements hybrides ; année de base de change plus ancienne |

| 47,08 milliards USD (2025) | Cabinet de conseil mondial B | Applique des prix de vente moyens uniformes entre les classes d'actifs ; vérifications primaires limitées |

| 44,88 milliards USD (2025) | Cabinet de conseil régional C | Omet les frais de transaction blockchain ; ne comptabilise que les logiciels par abonnement |

La comparaison montre que les variations proviennent moins de l'arithmétique que de la rigueur de la portée et de la fraîcheur des données. En ancrant les données d'entrée dans des séries publiques vérifiables, en les validant avec des experts du domaine et en les actualisant annuellement, Mordor Intelligence fournit une référence équilibrée que les clients peuvent tracer, reproduire et défendre en interne.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché PropTech ?

Le marché PropTech s'élève à 53,24 milliards USD en 2026 et devrait atteindre 120,74 milliards USD d'ici 2031.

Quel segment immobilier mène l'adoption PropTech ?

Les actifs commerciaux détiennent 54,98 % de la part du marché PropTech, portés par les déploiements intégrés de gestion des bâtiments et d'analyse.

Pourquoi les déploiements cloud dominent-ils dans le PropTech ?

Les modèles cloud représentent 77,35 % du marché car ils offrent une scalabilité facile, des mises à jour automatiques et une supervision à distance du portefeuille.

À quelle vitesse le marché PropTech d'Asie-Pacifique croît-il ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,02 % jusqu'en 2031, portée par les forts flux d'investissement de la Chine et ses programmes de villes intelligentes.

Quel impact les réglementations ESG ont-elles sur l'adoption du PropTech ?

Les cadres obligatoires de reporting carbone tels que la Local Law 97 et les directives européennes rendent les plateformes d'analyse essentielles pour la conformité et la protection de la valorisation.

Quelle technologie connaît la croissance la plus rapide dans le PropTech ?

Les solutions de RA/RV et de jumeaux numériques progressent à un TCAC de 23,05 % alors que les propriétaires adoptent des outils de conception immersive et d'opérations prédictives.

Dernière mise à jour de la page le: