Taille et Part du Marché des Additifs pour Engrais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

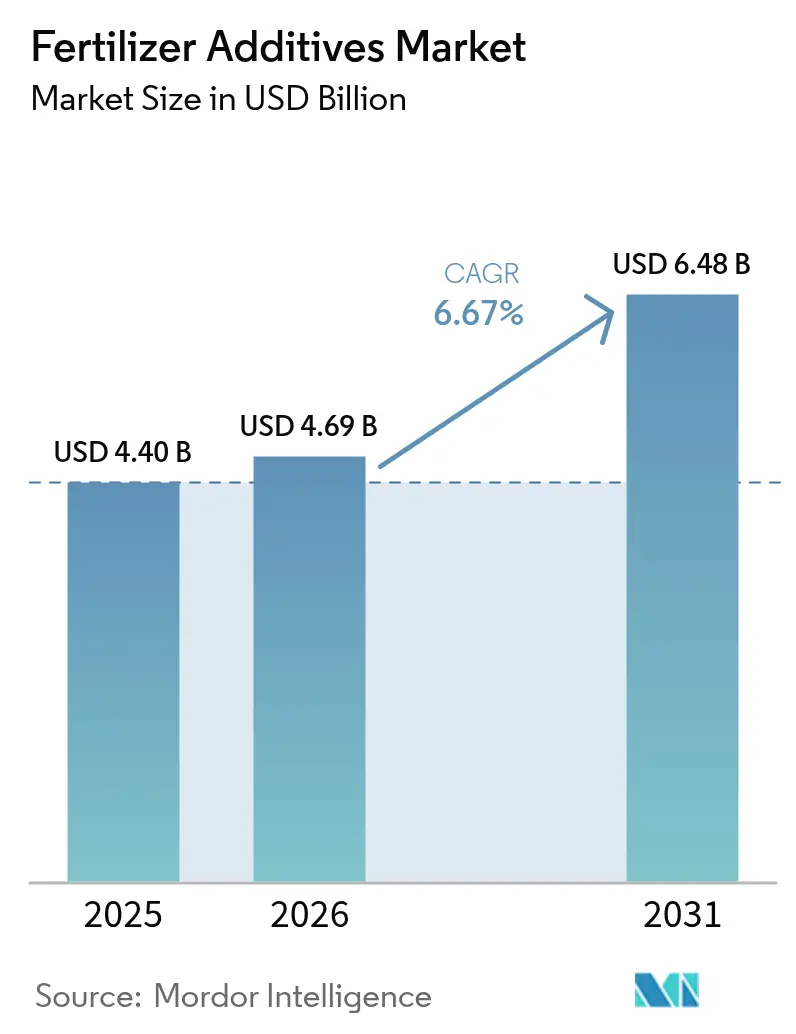

| Taille du Marché (2026) | 4.69 Milliards de dollars |

| Taille du Marché (2031) | 6.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

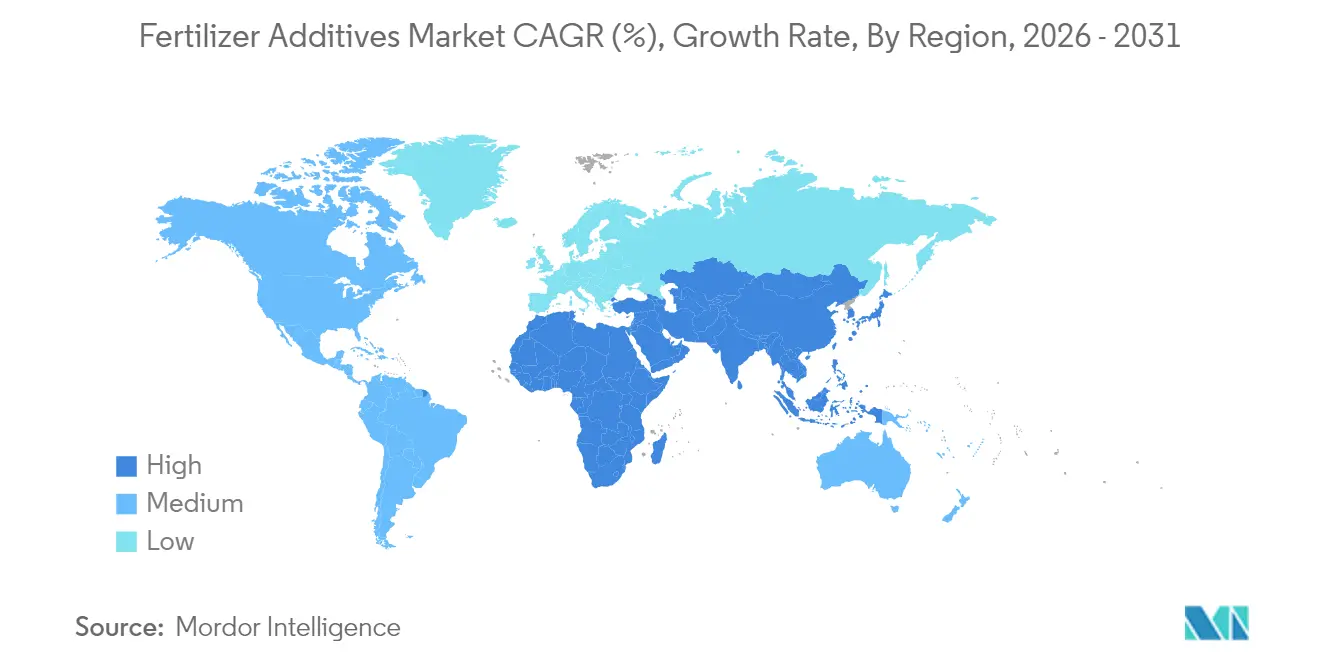

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

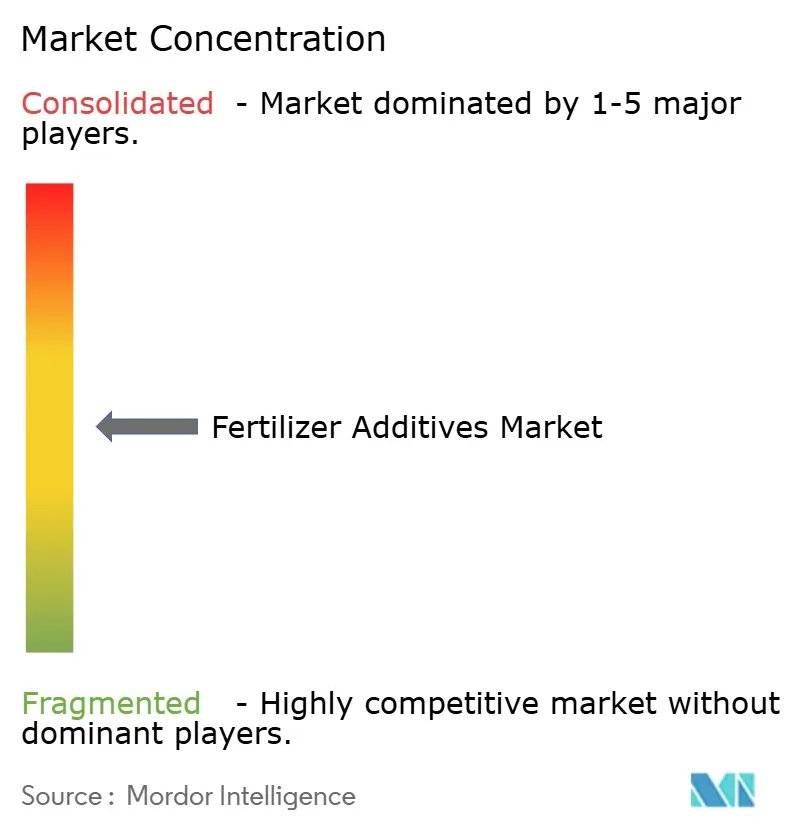

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Additifs pour Engrais par Mordor Intelligence

La taille du marché des additifs pour engrais en 2026 est estimée à 4,69 milliards USD, en progression par rapport à la valeur de 2025 de 4,40 milliards USD, avec des projections pour 2031 indiquant 6,48 milliards USD, croissant à un TCAC de 6,67 % sur la période 2026-2031. La croissance repose sur des réglementations plus strictes en matière d'utilisation des nutriments, l'essor de l'agriculture de précision et la hausse des coûts des intrants qui incitent les agriculteurs à recourir aux additifs pour protéger chaque unité d'azote ou de phosphate appliquée. Les produits à efficacité améliorée s'associent désormais aux technologies à taux variable, qui couvrent déjà 37 % des acres de maïs aux États-Unis, apportant une précision de micro-dosage aux champs et aux pivots d'irrigation. L'Asie-Pacifique fournit la base volumique, l'Afrique fournit le rythme, et les deux régions s'appuient sur des chimies anti-agglomérantes et d'enrobage pour préserver la fluidité de la sortie d'usine jusqu'au semoir. La demande se forme également autour de la logistique de l'ammoniac cryogénique à mesure que les projets d'ammoniac vert se multiplient, nécessitant des agents qui restent actifs à des températures de stockage de –33 °C. La concentration modérée parmi les fournisseurs laisse de la place aux innovateurs qui combinent des stabilisants biologiques, des enrobages biopolymères et un support de dosage numérique en un seul package de performance.

Principaux Enseignements du Rapport

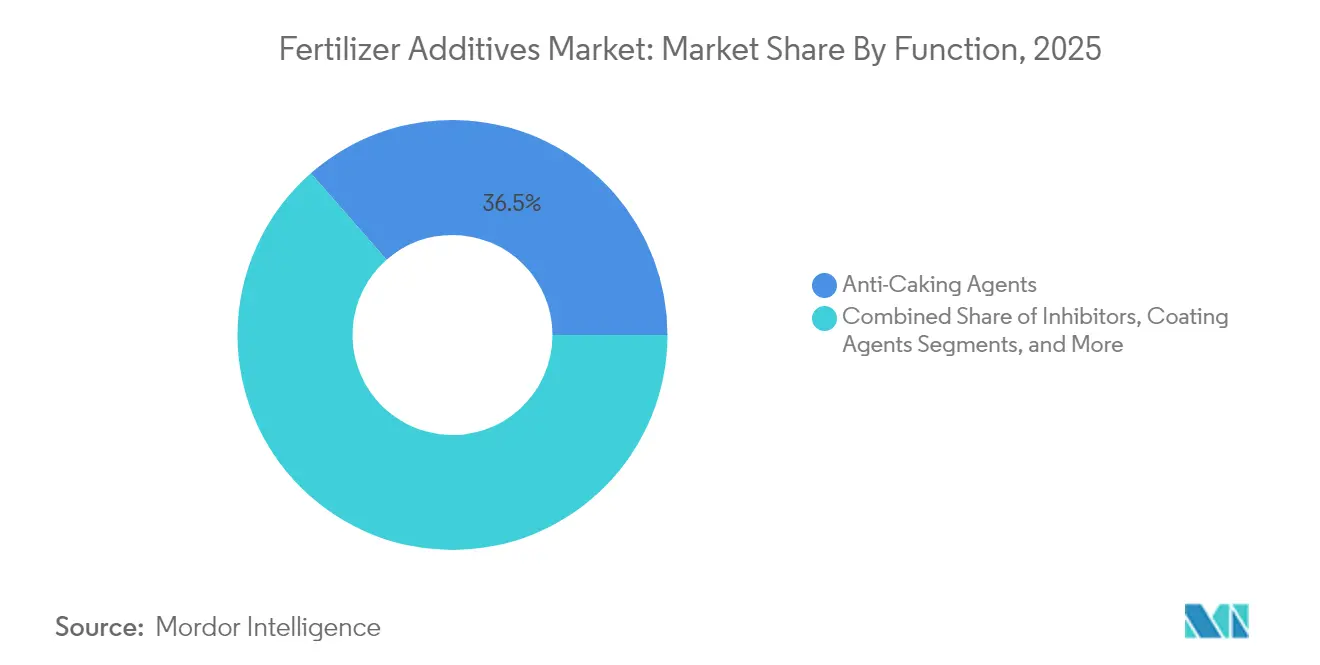

- Par fonction, les agents anti-agglomérants ont représenté 36,45 % de la part de marché des additifs pour engrais en 2025, tandis que les agents d'enrobage progresseront à un TCAC de 9,32 % jusqu'en 2031.

- Par forme, les additifs solides ont représenté 67,10 % de la taille du marché des additifs pour engrais en 2025 ; les formats liquides devraient croître à un TCAC de 7,98 % sur la période 2026-2031.

- Par application, l'urée a capté 41,20 % de la part de marché des additifs pour engrais en 2025, tandis que les additifs pour sulfate d'ammonium progresseront à un TCAC de 10,56 % jusqu'en 2031.

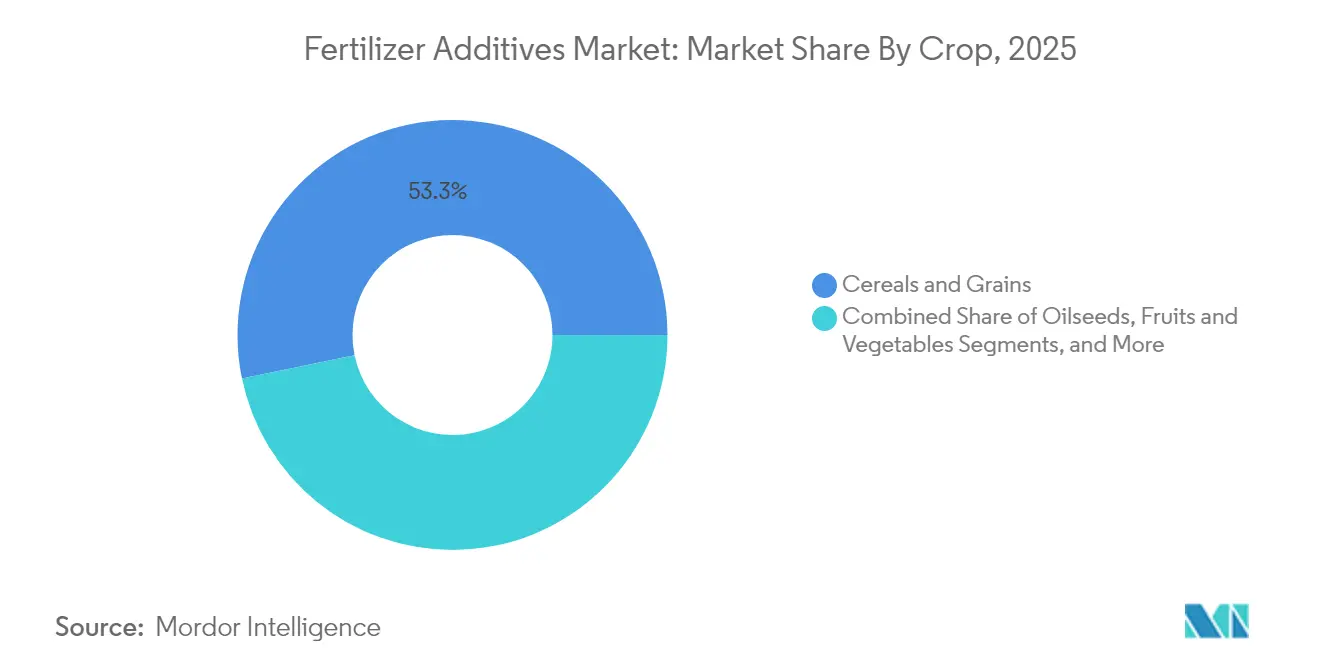

- Par culture, les céréales et grains ont représenté 53,25 % de la part de marché des additifs pour engrais en 2025 ; les fruits et légumes devraient croître à un TCAC de 10,05 % sur la période 2026-2031.

- Par région, l'Asie-Pacifique a dominé avec une part de revenus de 38,40 % en 2025, tandis que l'Afrique devrait afficher le TCAC le plus rapide de 10,02 % jusqu'en 2031.

- Les cinq plus grands fournisseurs ont contrôlé 36 % des revenus mondiaux en 2024, menés par Corteva à 13 % et BASF à 7 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Additifs pour Engrais

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la consommation d'engrais dans les régions agricoles à haute intensité | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande d'engrais à efficacité améliorée | +1.8% | Mondial, notamment Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de l'efficacité d'utilisation des nutriments | +1.1% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| L'adoption de l'agriculture de précision permet le micro-dosage | +0.9% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Logistique de l'ammoniac cryogénique bas carbone | +0.4% | Japon, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Enrobages biopolymères respectueux du microbiome du sol | +0.7% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation d'Engrais dans les Régions Agricoles à Haute Intensité

La forte demande en céréales stimule les volumes d'additifs dans les zones qui cultivent déjà à intensité maximale. Les Perspectives OCDE-FAO prévoient que les céréales mondiales atteindront 3,1 milliards de tonnes d'ici 2032, principalement en provenance d'Asie et d'Afrique[2]Source : OCDE et FAO, "Perspectives agricoles 2024-2033," oecd.org . Les additifs enrayent les pertes de nutriments qui augmentent dans les systèmes humides et irrigués, et plus de 5 millions d'acres fonctionnent désormais avec des formulations améliorées qui réduisent la volatilisation lors de la fertirrigation worldfertilizer.com. Les agriculteurs utilisant des systèmes au goutte-à-goutte et à pivot atteignent une efficacité d'utilisation des nutriments proche de 90 %, propulsant l'adoption des chimies anti-agglomérantes et d'enrobage qui maintiennent la fluidité des mélanges sous forte humidité. Les afflux de capitaux vers la sécurité alimentaire créent des courbes de demande à long terme prévisibles pour les fournisseurs d'additifs.

Demande d'Engrais à Efficacité Améliorée (EEF)

Les engrais à valeur ajoutée d'une valeur de 19,8 milliards USD fusionnent biostimulants, inhibiteurs et enrobages à libération contrôlée en granules uniques adaptés au calendrier et à la phase de culture. Les inhibiteurs d'uréase tels que le NBPT réduisent les pertes d'ammoniac de 54 % lorsqu'ils sont associés au stabilisant Duromide, aidant les agriculteurs à obtenir des grains à teneur en protéines plus élevée sans passages supplémentaires. Les ventes de biostimulants aux États-Unis tripleront pour atteindre 1,2 milliard USD d'ici 2026, intégrant les produits biologiques dans les programmes nutritionnels conventionnels. Les variantes à libération contrôlée enrobées de polymères resserrent davantage les fenêtres de livraison, orientant le marché des additifs pour engrais vers des films multicouches plus intelligents qui synchronisent l'offre et la demande racinaire.

Pression Réglementaire en Faveur de l'Efficacité d'Utilisation des Nutriments

Le Règlement européen sur les engrais (UE 2019/1009) unifie les règles d'étiquetage et de sécurité pour toutes les catégories d'engrais et interdit la vente de produits homologués sous des statuts antérieurs, forçant des reformulations basées sur des intrants à plus faible empreinte carbone. L'Agence américaine de protection de l'environnement (EPA) intègre des mesures de protection des espèces menacées dans l'enregistrement des pesticides, orientant indirectement les agriculteurs vers des formulations qui limitent les pertes d'azote et le ruissellement. Dans les régions à forte densité d'élevage, les inhibiteurs de nitrification tels que la nitrapyrine sont intégrés dans les codes de gestion du fumier pour réduire les émissions de protoxyde d'azote. Ensemble, ces politiques accélèrent l'adoption d'additifs qui documentent une efficacité d'utilisation des nutriments plus élevée.

La Logistique de l'Ammoniac Cryogénique Bas Carbone Crée de Nouveaux Besoins Anti-agglomérants

Un pipeline de 180 millions de tonnes de projets d'ammoniac bas carbone vise une mise en service d'ici 2035, positionnant l'ammoniac comme cargo pour l'énergie et les engrais. Le Japon cible 20 millions de tonnes d'utilisation d'ammoniac et d'hydrogène d'ici 2050 et canalise des subventions vers des terminaux d'importation et des centrales de co-combustion. Le stockage à –33 °C provoque la fracture des cires anti-agglomérantes conventionnelles, stimulant la recherche d'agents élastomères qui maintiennent l'intégrité du film sous choc thermique[3]Source : Département de l'Agriculture des États-Unis, "Faits saillants sur l'utilisation et la propriété des ordinateurs agricoles," usda.gov . Cette niche stimule les fabricants d'additifs à adapter leurs produits aux chaînes du froid maritimes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du coût des intrants agricoles | −0.8% | Mondial, régions en développement | Court terme (≤ 2 ans) |

| Durcissement des réglementations environnementales sur les additifs | −0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des matières premières pétrochimiques pour les tensioactifs spéciaux | −0.5% | Mondial, accent sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence rapide de substituts biologiques | −0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Coût des Intrants Agricoles

Les prix des engrais ont augmenté de 11 % début 2025, comprimant les marges agricoles alors que les prix des céréales sont à la traîne[4]Source : Banque mondiale, "Perspectives des marchés des matières premières, avril 2025," worldbank.org. L'UAN28 livré a atteint 354 USD par tonne, le DAP 765 USD et le MAP 810 USD, rendant les additifs premium plus difficiles à vendre pour les agriculteurs à court de trésorerie. L'indice d'accessibilité de Rabobank signale un risque de destruction de la demande, notamment dans les catégories azote et phosphate qui représentent déjà la majeure partie des dépenses agricoles. Les petits exploitants en Afrique et en Asie du Sud font face aux arbitrages les plus difficiles, reportant souvent les achats d'additifs à efficacité améliorée malgré un retour sur investissement prouvé.

Durcissement des Réglementations Environnementales sur les Additifs

L'Agence européenne des produits chimiques (ECHA) souhaite des limites d'exposition professionnelle plus strictes pour la silice amorphe, un pilier des agents d'amélioration de la fluidité, augmentant les coûts de conformité pour les formulateurs. La législation sur les microplastiques pousse les producteurs de granules enrobés de polymères vers des films biodégradables, entraînant des programmes de reformulation coûteux. La écotoxicité à long terme des inhibiteurs de nitrification synthétiques est en cours d'examen, et des interdictions de précaution pourraient perturber des gammes de produits établies sur le marché des additifs pour engrais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction : Dominance des Anti-agglomérants au Milieu de l'Innovation en Enrobage

Les produits anti-agglomérants ont généré la plus grande part du marché des additifs pour engrais en 2025, avec 36,45 % des revenus. Cette dominance découle du rôle vital du matériau dans la préservation de la fluidité des particules lors des saisons d'expédition humides et des longs séjours en entrepôt. Les mélanges d'amines grasses et les systèmes à tensioactifs réduits surpassent désormais les premières bio-cires en créant des films plus minces et plus flexibles qui résistent à la compression dans les wagons de chemin de fer. Les agents d'enrobage, cependant, portent la couronne de la croissance avec un TCAC de 9,32 %, propulsés par des films polymères et biopolymères qui régulent la libération sur des périodes de 45 à 90 jours. Ces deux leaders montrent comment la fiabilité et le calendrier nutritionnel influencent conjointement les décisions d'achat.

Les catégories de second rang évoluent également. Les inhibiteurs répondent aux appels réglementaires pour limiter le protoxyde d'azote, et les auxiliaires de granulation gagnent des adeptes dans les applicateurs de précision qui exigent des tolérances de particules strictes. Les produits hybrides émergents fusionnent les fonctions anti-agglomérantes, inhibitrices et d'enrobage en additifs uniques qui réduisent les taux d'inclusion et simplifient les chaînes d'approvisionnement. Les solutions de prévention de la corrosion entrent au service des engrais liquides tandis que les agents anti-poussière gagnent en dynamisme là où les normes d'exposition des travailleurs se durcissent. Le marché des additifs pour engrais continue de graviter vers des chimies polyvalentes capables de résoudre plusieurs problèmes en une seule dose.

Par Forme : Base Solide avec Croissance Liquide

Les mélanges de nutriments granulaires maintiennent les solides en tête, représentant 67,10 % des revenus et des flux de trésorerie stables pour les conditionneurs à base de talc, les cires et les poudres d'amines grasses. Les terminaux en vrac et les opérateurs de barges s'appuient sur les anti-agglomérants solides pour maintenir la fluidité des tas. Les liquides, bien que plus modestes, sont en progression, enregistrant un TCAC de 7,98 % qui reflète la hausse des acres en fertirrigation et l'adoption des pulvérisations par drone. Les dispersions liquides se dissolvent rapidement dans les cuves de mélange, permettant une injection en ligne à des taux variables correspondant aux cartes de rendement.

Les formats micro-encapsulés se situent entre les deux pôles. Ils protègent les ingrédients actifs, retardent la libération et satisfont les réglementations imminentes sur les microplastiques avec des enveloppes compostables fabriquées à partir d'acide polylactique ou d'amidon. L'engagement de Milliken dans les microcapsules illustre la migration des capitaux vers les voies de livraison de nouvelle génération. Sur le marché des additifs pour engrais, les formes convergent ; certains fournisseurs proposent désormais des kits comprenant à la fois un traitement de semences liquide et un enrobage sec complémentaire pour les passages en surface, assurant un contrôle nutritionnel cohérent tout au long de la saison.

Par Application : Leadership de l'Urée avec Croissance des Spécialités

La part de l'urée, 41,20 % de la demande totale, ancre la part de marché des additifs pour engrais en raison de son faible coût et de sa haute densité en azote. Malheureusement, l'urée se volatilise également rapidement. Le NBPT et d'autres inhibiteurs d'uréase restent donc des piliers de nombreux portefeuilles d'additifs, souvent associés à de minces enveloppes polymères qui prolongent la disponibilité de l'azote au-delà de trois semaines. Des niches spécialisées émergent dans le sulfate d'ammonium, qui gagne un TCAC de 10,56 %, stimulé par des programmes de soufre guidés par précision pour les oléagineux et l'horticulture.

Le DAP et le MAP dépendent de bloqueurs d'humidité qui empêchent la formation de gâteaux de phosphate lors du stockage tropical. Les enrobages de nitrate d'ammonium doivent remplir un double rôle : bloquer l'agglomération sans modifier les classifications de sécurité explosive. Le triple superphosphate et les mélanges de potasse s'appuient sur des suppresseurs de poussière pour protéger les travailleurs des convoyeurs et maintenir les enrobages de micronutriments intacts. Chaque substrat invite à une recette d'additifs différente, incitant les fournisseurs à concevoir des gammes de produits modulaires pouvant être ajustées sur le terrain.

Par Culture : Dominance des Céréales avec Expansion Horticole

Les céréales et grains représentent 53,25 % de l'utilisation des additifs car ils occupent la majeure partie des terres cultivées et consomment de l'azote et du phosphate à une échelle industrielle. Les régimes NPK optimisés augmentent la production céréalière de plus de 55 %, un chiffre qui souligne pourquoi la fluidité et l'efficacité des inhibiteurs sont au cœur des budgets des agriculteurs. Les adoptants dans ce segment gravitent vers des enrobages qui combinent libération lente et anti-poussière en un seul passage.

Les fruits et légumes croissent à un TCAC de 10,05 % car leur prix de marché plus élevé justifie des intrants premium tels que les nano-chélates et les hydrogels qui ciblent les zones racinaires avec une précision minutieuse. Les oléagineux nécessitent un équilibrage en bore et en soufre, ce qui pousse les additifs de micronutriments plus rapidement que les stabilisants d'azote globaux. Le gazon et les plantes ornementales s'appuient sur des granules enrobés de polymères qui alimentent progressivement sur 90 jours, réduisant la fréquence de tonte et les coûts de main-d'œuvre. La spécificité des cultures maintiendra le secteur des additifs pour engrais agile alors que les fournisseurs se disputent pour adapter les références par produit et par région.

Analyse Géographique

L'Asie-Pacifique a conservé la couronne des ventes à 38,40 % en 2025 grâce aux exploitations à petites parcelles denses en Chine et en Inde qui servent collectivement près de 3 milliards de personnes. Les gammes d'additifs nationales bénéficient des limites temporaires d'exportation de phosphate de la Chine, qui redistribuent l'offre vers les canaux locaux et réduisent la dépendance aux importations. Le secteur chimique indien est en bonne voie pour atteindre 50 milliards USD de revenus spéciaux d'ici 2025, aidé par la Mission d'Agriculture Numérique qui finance des laboratoires d'analyse des sols et des capteurs à la ferme. Au sein de la taille du marché des additifs pour engrais, les producteurs nationaux tirent parti de chaînes d'approvisionnement intégrées pour maintenir les coûts livrés bas malgré des marchés de fret volatils.

L'Afrique affiche le TCAC le plus rapide de 10,02 % alors que les gouvernements et les capitaux privés investissent dans de nouveaux pôles de production. La consommation passera de 7,6 millions à 13,6 millions de tonnes de nutriments d'ici la fin de la décennie, portée par l'usine de 1,5 million de tonnes du Nigeria et l'expansion de 2,8 millions de tonnes d'Indorama. L'Afrique de l'Ouest seule pourrait dépasser 4,6 millions de tonnes d'ici 2030. L'adoption fait encore face à des obstacles du dernier kilomètre tels que les coûts des produits en sacs et les lacunes de financement rural, mais les fournisseurs d'additifs voient la possibilité d'associer des agents d'amélioration de la fluidité à la formation des agriculteurs pour améliorer l'acceptation.

L'Amérique du Nord et l'Europe enregistrent une croissance mature mais innovante à des TCAC de 5,05 % et 4,38 %. L'agriculture de précision sous-tend la majeure partie de la demande incrémentale ; 28 % des exploitations britanniques ajustent leurs plans de fertilisation en utilisant des rotations de légumineuses pour fixer l'azote et réduire les applications synthétiques. Le Mécanisme d'Ajustement Carbone aux Frontières de l'Union Européenne, entrant en vigueur en 2026, obligera les importateurs d'engrais à divulguer le carbone incorporé, avantageant les formulations locales à faibles émissions. Sur les deux continents, les alternatives biologiques gagnent des parts, mais les enrobages chimiques persistent car leurs données de performance restent robustes sous des climats plus froids et des fenêtres de plantation serrées.

Paysage Concurrentiel

Le marché des additifs pour engrais reste modérément concentré, les cinq premières entreprises représentant 36 % des revenus de 2024. Corteva Agriscience est en tête à 13 %, soutenu par des stabilisants d'azote qui s'intègrent directement dans ses plateformes de semences et de protection des cultures. BASF suit à 7 %, s'appuyant sur une empreinte de production mondiale et un large portefeuille d'anti-agglomérants et d'enrobages, même s'il envisage une introduction en bourse de son unité agricole pour affiner son orientation stratégique. L'unité ArrMaz d'Arkema et KAO Corporation captent chacun 6 %, le premier grâce à des tensioactifs spéciaux et le second via des chimies d'amines grasses propriétaires utilisées dans les enrobages avancés. Clariant complète le premier groupe à 4 %, fournissant des tensioactifs de haute pureté qui améliorent la fluidité et réduisent la poussière lors de la manutention en vrac.

La stratégie s'oriente désormais vers la durabilité et la diversification géographique. Corteva a élargi son pôle biologique avec les acquisitions de Symborg et Stoller, se positionnant pour associer des inoculants vivants à des stabilisants chimiques. BASF canalise sa R et D vers des films biodégradables qui satisfont les réglementations européennes sur les microplastiques, tandis qu'Arkema adapte des tensioactifs verts pour la logistique de l'ammoniac à basse température. KAO affine ses mélanges d'amines grasses pour améliorer l'efficacité d'enrobage à des taux d'inclusion plus faibles, et Clariant pilote des suppresseurs de poussière dérivés du sucre conçus pour des chaînes d'approvisionnement plus chaudes et à forte humidité. ICL Group, bien qu'en dehors du top cinq, souligne la tendance en acquérant Nitro 1000 et en lançant des produits de fixation biologique de l'azote au Brésil.

Des opportunités d'espaces blancs persistent car 64 % du marché reste ouvert aux entrants de niveau intermédiaire et émergents. La demande se construit pour des agents anti-agglomérants qui survivent au stockage cryogénique à –33 °C et pour des additifs micro-encapsulés qui s'alignent sur la pulvérisation par drone et la fertirrigation. Les dépôts de brevets se concentrent sur les enrobages biopolymères et les matrices à libération contrôlée ; les travaux d'Evonik sur les supports de silice pour bactéries vivantes illustrent la fusion des technologies chimiques et biologiques. Les fournisseurs capables de prouver leurs performances sur le terrain, leur conformité environnementale et une production évolutive sont les mieux placés pour gagner des parts alors que les réglementations se durcissent et que les agriculteurs adoptent les outils de précision à un rythme soutenu.

Leaders du Secteur des Additifs pour Engrais

BASF SE

Corteva Agriscience

Clariant International Ltd

KAO Corporation

Koch Agronomic Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Agence européenne des produits chimiques (ECHA) a proposé des réglementations plus strictes pour les composés de dioxyde de silicium (SiO₂) largement utilisés dans les additifs pour engrais, introduisant des limites d'exposition professionnelle et des restrictions sur les applications dans les produits grand public, affectant les formulations d'agents anti-agglomérants et d'enrobage dans l'ensemble du secteur.

- Mars 2025 : OCI N.V. a finalisé sa cession, générant plus de 6,2 milliards USD de produits en espèces tout en se concentrant sur la production d'ammoniac bas carbone avec l'installation Texas Blue Clean Ammonia prévue pour démarrer sa production en 2025, créant de nouvelles exigences pour des agents anti-agglomérants spécialisés capables de gérer les conditions de stockage cryogénique.

- Décembre 2024 : L'Arabie Saoudite a lancé une importante initiative de technologie agricole utilisant des additifs de compost enrichi en carbone pour améliorer la fertilité des sols et la rétention d'eau, positionnant le pays comme exportateur potentiel de produits additifs organiques et de technologie pour lutter contre la désertification.

- Octobre 2024 : Coromandel International a annoncé des plans d'expansion et l'établissement de nouvelles installations pour augmenter la capacité de production d'additifs pour engrais en Inde, ciblant des capacités de fabrication améliorées d'agents anti-agglomérants et d'enrobage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des additifs pour engrais comme l'ensemble des composés spéciaux, tels que les agents anti-agglomérants, les auxiliaires de granulation, les revêtements, les inhibiteurs d'uréase ou de nitrification, et les agents anti-poussière, intentionnellement mélangés aux engrais conventionnels N, P, K afin d'améliorer la stabilité des nutriments, le stockage ou les performances au champ.

Les produits fonctionnant exclusivement comme amendements du sol, les catalyseurs utilisés à l'intérieur des installations d'ammoniac, ou les adjuvants agrochimiques non incorporés dans les engrais finis sont exclus de ce périmètre.

Aperçu de la segmentation

- Par Fonction

- Inhibiteurs

- Agents d'Enrobage

- Auxiliaires de Granulation

- Agents Anti-agglomérants

- Agents Anti-poussière

- Inhibiteurs de Corrosion

- Agents Anti-mousse

- Autres Fonctions de Niche

- Par Forme

- Solide

- Liquide

- Micro-encapsulé

- Par Application

- Urée

- Nitrate d'Ammonium

- Phosphate Diammonique (DAP)

- Phosphate Monoammonique (MAP)

- Sulfate d'Ammonium

- Triple Superphosphate (TSP)

- Mélanges de Potasse

- Autres Engrais Spéciaux

- Par Culture

- Céréales et Grains

- Oléagineux

- Fruits et Légumes

- Gazon et Plantes Ornementales

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour ancrer les résultats documentaires, nous avons échangé avec des agronomes au Brésil, en Inde, aux États-Unis et en France, des distributeurs réalisant des mélanges NPK en vrac, ainsi que des responsables des achats dans de grandes exploitations. Ces entretiens nous ont permis de vérifier les taux de pénétration des inhibiteurs, les dosages typiques par tonne et les nouvelles grilles tarifaires, nous permettant de combler les lacunes d'information et d'ajuster les hypothèses préliminaires.

Recherche documentaire

Nous avons commencé par extraire les données de base sur l'offre, la demande et les échanges commerciaux à partir de services de données ouvertes tels que FAOSTAT, USDA-ERS, Eurostat COMEXT et l'Association internationale des engrais, qui décrivent les taux d'application des nutriments et les schémas de culture régionaux. Des éclairages supplémentaires ont été tirés de documents de politique sur l'efficacité des engrais publiés par le PNUE et le règlement européen sur les engrais, ainsi que d'informations issues des rapports 10-K et des présentations aux investisseurs des entreprises, qui révèlent les prix de vente moyens et les tendances d'adoption des additifs. Nos analystes ont également consulté D&B Hoovers pour les données financières des producteurs et Dow Jones Factiva pour les récentes extensions d'usines. Les sources citées illustrent l'étendue du travail documentaire ; de nombreux autres référentiels ont été consultés à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Notre modèle repose sur une reconstruction descendante du parc mondial d'engrais à partir des volumes d'application de nutriments par pays, filtrés ensuite par les facteurs de charge moyens en additifs selon le type de nutriment. Les résultats sont recoupés avec une consolidation ascendante sélective des expéditions des principaux mélangeurs et des calculs échantillonnés de prix de vente moyen (ASP) × volume, avant que les écarts mineurs ne soient comblés par des vérifications de circuit. Les variables clés intégrées au modèle comprennent : 1) l'intensité d'application de l'azote par région, 2) la part des engrais stockés dans des entrepôts humides, 3) les plafonds réglementaires sur la volatilisation de l'ammoniac, 4) la taille moyenne des exploitations influençant l'utilisation des mélanges en vrac, et 5) la prime de prix des inhibiteurs par rapport à l'urée. Les prévisions utilisent une régression multivariée, reliant ces variables à l'expansion des terres cultivées et aux perspectives de prix des matières premières, afin de projeter la demande jusqu'en 2030.

Cycle de validation des données et de mise à jour

Notre équipe soumet les résultats à des contrôles de variance par rapport aux flux commerciaux historiques et aux instantanés de valeur des additifs de Statista, avant une révision au niveau senior. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires si des événements significatifs, tels que la mise en service d'une grande installation anti-agglomérante, modifient la base de référence.

Pourquoi la base de référence de Mordor sur les additifs pour engrais est fiable

Les estimations publiées diffèrent souvent ; les valeurs de marché dépendent des choix de périmètre, des bases de prix et de la fréquence de mise à jour.

Les principaux facteurs d'écart incluent la question de savoir si les revêtements et les inhibiteurs sont regroupés, le degré d'agressivité supposé de la compression future des ASP, et l'année de référence monétaire appliquée. Les analystes de Mordor déclarent la valeur totale des additifs mélangés au niveau de la porte du distributeur en dollars constants 2025, tandis que d'autres peuvent mélanger des définitions au niveau de la porte d'usine ou de la ferme, ou utiliser des taux de change plus anciens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,40 Md USD (2025) | Mordor Intelligence | - |

| 3,50 Md USD (2024) | Global Consultancy A | Exclut les revêtements ; applique les prix au niveau de la ferme |

| 2,99 Md USD (2023) | Trade Journal B | Utilise des taux de change plus anciens et une couverture géographique limitée |

Pris dans leur ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, la normalisation monétaire en temps opportun et la modélisation à double approche offrent aux décideurs une base de référence transparente et équilibrée qu'ils peuvent citer en toute confiance lors de la planification de capacités ou de stratégies d'approvisionnement.

Questions Clés Répondues dans le Rapport

Que sont les additifs pour engrais et pourquoi sont-ils importants ?

Les additifs pour engrais sont des composés spécialisés tels que les agents anti-agglomérants, les enrobages et les inhibiteurs qui améliorent la stabilité au stockage, la manutention et la livraison des nutriments ; le marché des additifs pour engrais a atteint 4,69 milliards USD en 2026, soulignant leur valeur dans l'amélioration de l'efficacité d'utilisation des nutriments.

Quel segment fonctionnel domine actuellement le marché des additifs pour engrais ?

Les agents anti-agglomérants occupent la première place avec une part de revenus de 36,45 % en 2025, bien que les agents d'enrobage devraient progresser le plus rapidement à un TCAC de 9,32 % jusqu'en 2031.

Quelle région présente les meilleures perspectives de croissance pour les additifs pour engrais ?

L'Afrique devrait afficher un TCAC de 10,02 % d'ici 2031, la consommation passant de 7,6 millions à 13,6 millions de tonnes grâce à de nouveaux pôles de production et au soutien gouvernemental.

Comment les réglementations remodèlent-elles le développement des produits ?

Des règles telles que le Règlement européen sur les engrais (UE 2019/1009) et le Mécanisme d'Ajustement Carbone aux Frontières poussent les fournisseurs à créer des formulations biodégradables à faible empreinte carbone qui répondent toujours aux objectifs de performance.

Quelles dynamiques concurrentielles définissent le marché des additifs pour engrais ?

Le marché est modérément concentré ; cinq fournisseurs contrôlent 36 % des revenus, mais les innovateurs plus petits prospèrent en se concentrant sur les films biopolymères, les actifs micro-encapsulés et les solutions d'ammoniac cryogénique.

Quel est le principal défi pour la demande à court terme ?

La hausse des prix des engrais, en augmentation de 11 % début 2025, pèse sur les budgets agricoles et pourrait retarder l'adoption des technologies d'additifs premium, notamment chez les petits exploitants dans les régions en développement.

Dernière mise à jour de la page le: