Taille et Part du Marché des Ingrédients de Malt en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

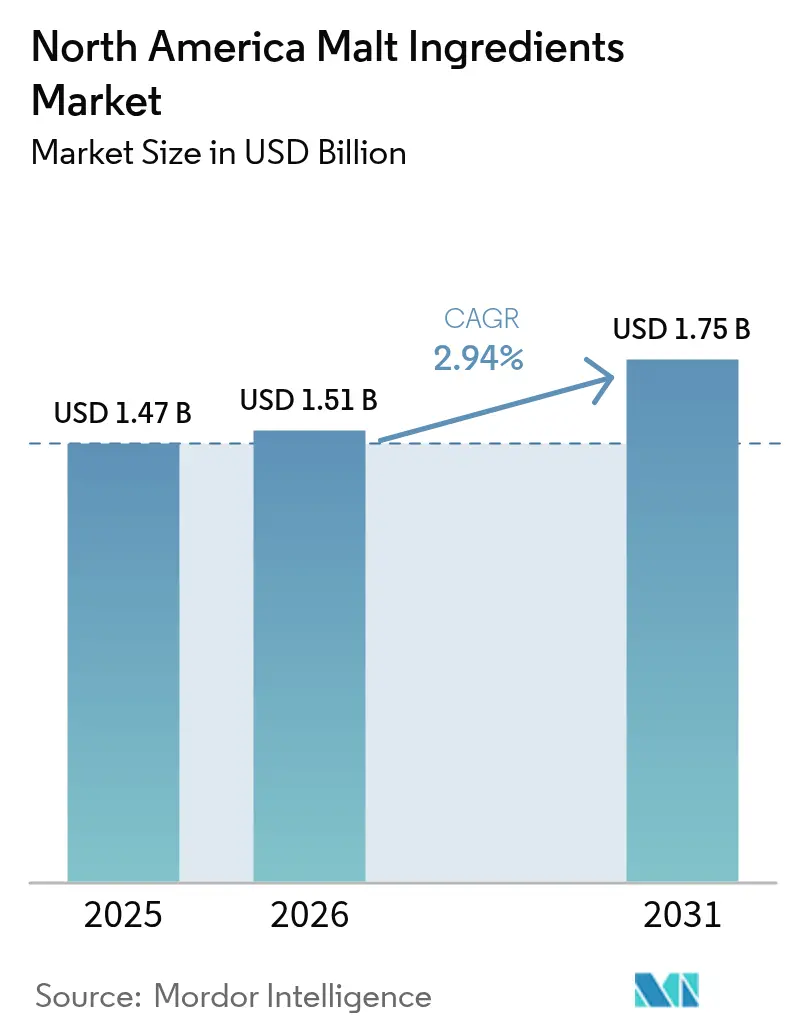

| Taille du marché de l'année de base (2025) | 1.47 Milliards de dollars |

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 1.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients de Malt en Amérique du Nord par Mordor Intelligence

La taille du marché des ingrédients de malt en Amérique du Nord devrait passer de 1,47 milliard USD en 2025 à 1,51 milliard USD en 2026 et devrait atteindre 1,75 milliard USD d'ici 2031, à un TCAC de 2,94 % sur la période 2026-2031. L'orge a longtemps servi de source principale pour les ingrédients de malt en Amérique du Nord. Pourtant, à mesure que les brasseurs et les formulateurs alimentaires recherchent de plus en plus des alternatives tolérantes au gluten et à étiquetage propre, la demande en malts de blé et de riz est en hausse. Les producteurs artisanaux privilégient principalement les formats de malt sec pour leur stabilité en rayon. Ce changement souligne non seulement l'importance de la conformité, mais offre également un avantage concurrentiel aux malteurs établis. De plus, l'approvisionnement intégré en céréales couvrant les États-Unis, le Canada et le Mexique atténue non seulement la volatilité des matières premières, mais répond également à une base d'applications diversifiée dans les secteurs de l'alimentation, des boissons et des produits pharmaceutiques. Bien que les boissons alcoolisées continuent de dominer, le marché connaît une diversification des utilisations finales. Les boissons non alcoolisées à base de malt émergent comme un choix populaire, les consommateurs se tournant vers elles comme stimulants naturels d'énergie et alternatives plus saines aux sodas sucrés. Dans ce domaine, les extraits de malt sec sont privilégiés pour leur solubilité et leurs avantages nutritionnels. L'industrie pharmaceutique valorise également les ingrédients de malt, les utilisant comme excipients et agents aromatisants dans les sirops et les toniques. Ces ingrédients répondent aux formulations qui exigent une douceur modérée et une viscosité spécifique. Cette demande intersectorielle souligne le statut de l'Amérique du Nord en tant que marché des ingrédients de malt mature mais dynamique, avec des projections indiquant que les extraits de malt de blé et de malt liquide connaîtront les taux de croissance les plus significatifs.

Principaux Enseignements du Rapport

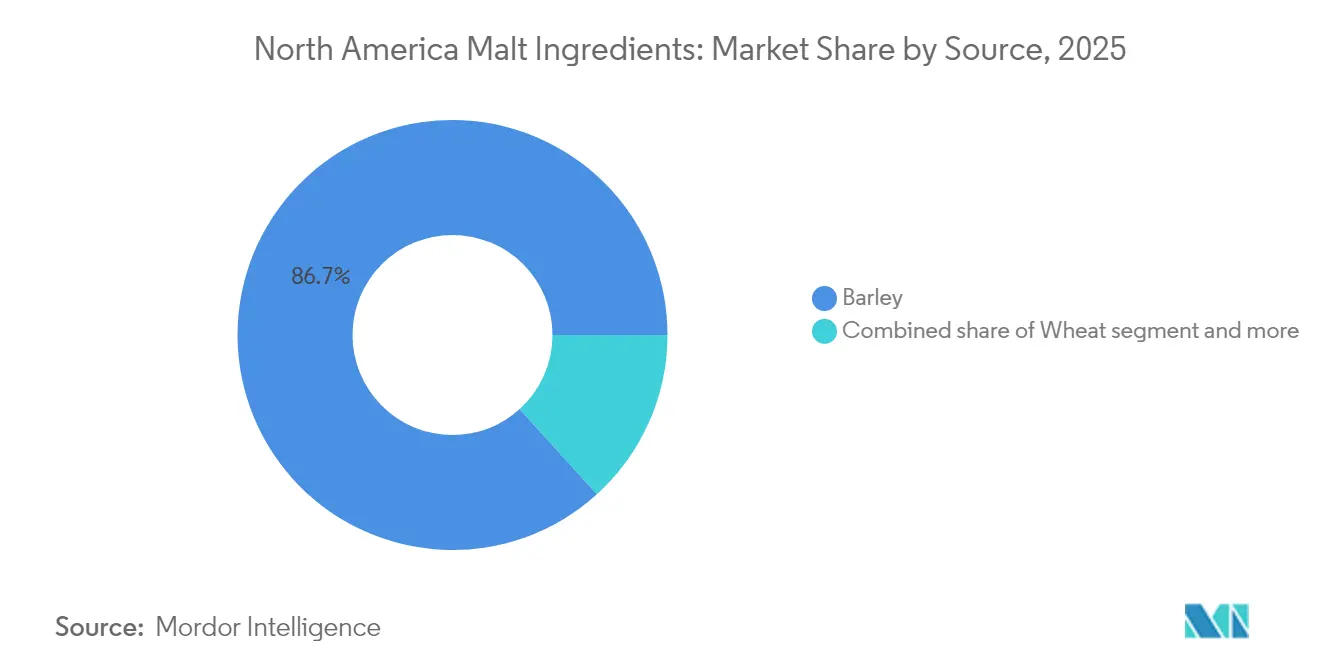

- Par source, l'orge a représenté 86,72 % de la part du marché des ingrédients de malt en Amérique du Nord en 2025 ; le blé devrait afficher le TCAC le plus élevé de 4,35 % jusqu'en 2031.

- Par forme, le segment du malt sec détenait 59,12 % de la taille du marché des ingrédients de malt en Amérique du Nord en 2025, tandis que les extraits liquides devraient se développer à un TCAC de 5,85 % jusqu'en 2031.

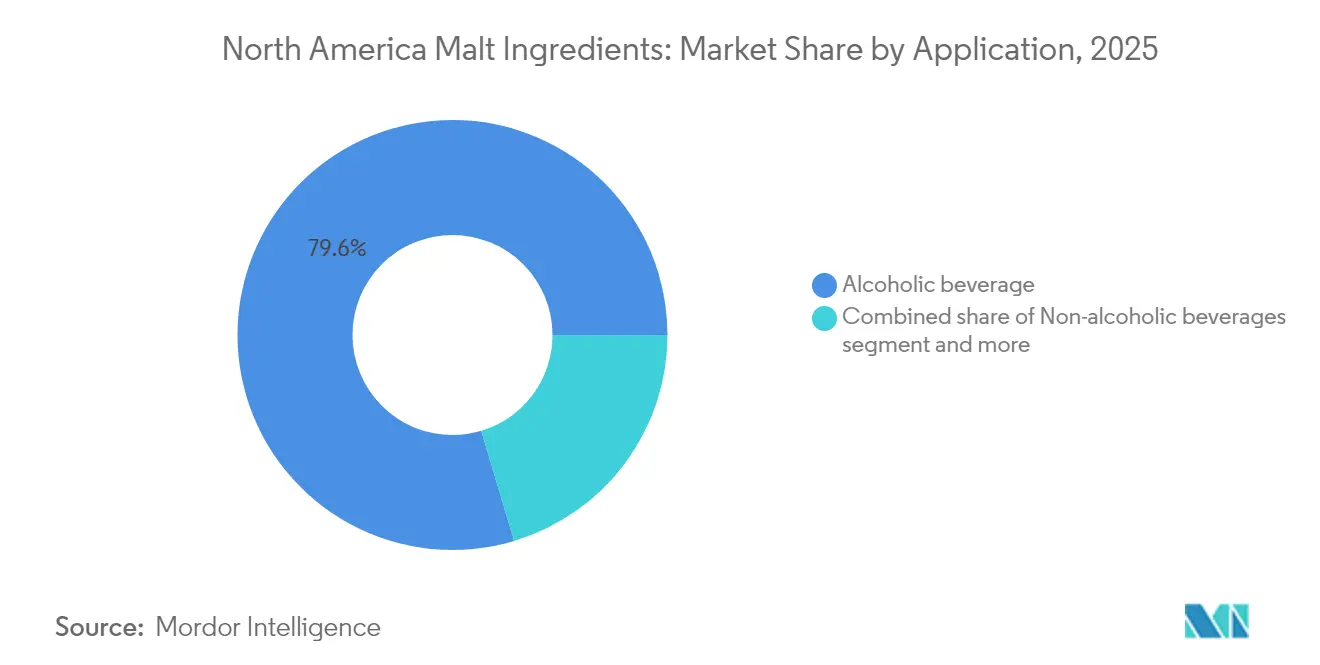

- Par application, les boissons alcoolisées ont représenté 79,63 % des revenus en 2025 ; le segment alimentaire progresse à un TCAC de 5,72 % jusqu'en 2031.

- Par géographie, les États-Unis ont capturé 56,88 % de la taille du marché des ingrédients de malt en Amérique du Nord en 2025 ; le Mexique est le territoire à la croissance la plus rapide avec un TCAC de 5,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Ingrédients de Malt en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Popularité croissante de la bière artisanale et des microbrasseries | +1.5% | États-Unis et Canada, avec répercussions au Mexique | Moyen terme (2-4 ans) |

| Préférence croissante pour les ingrédients naturels et à étiquetage propre | +0.8% | Mondial, avec un accent sur le premium dans les marchés urbains des États-Unis | Long terme (≥ 4 ans) |

| Expansion des boissons maltées non alcoolisées et des toniques de santé | +0.6% | Cœur de l'Amérique du Nord, adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Avancées technologiques dans la torréfaction du malt et la conversion enzymatique | +0.4% | Centres de fabrication aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Utilisation dans l'industrie des spiritueux distillés | +0.3% | Régions bourbon/whisky des États-Unis, production de seigle au Canada | Court terme (≤ 2 ans) |

| Préférence accrue pour les glucides à digestion lente | +0.2% | Démographies soucieuses de leur santé en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité Croissante de la Bière Artisanale et des Microbrasseries

En Amérique du Nord, la popularité croissante de la bière artisanale et la prolifération des microbrasseries alimentent une croissance robuste du marché des ingrédients de malt. À mesure que les consommateurs se tournent de plus en plus vers des bières uniques, savoureuses et artisanales, les microbrasseries et les brasseurs artisanaux diversifient leurs sélections de malt, se tournant vers des malts spéciaux et premium pour distinguer leurs produits. Contrairement aux grandes brasseries commerciales qui ont souvent recours à des adjuvants comme le maïs ou le riz pour réduire les coûts, les brasseurs artisanaux mettent l'accent sur la complexité des saveurs et l'authenticité. Ils s'appuient fortement sur des malts de haute qualité pour façonner à la fois les caractéristiques fondamentales et spéciales de leurs bières. Ce changement de paradigme a stimulé une forte demande en ingrédients de malt, les brasseries artisanales représentant une part substantielle de la consommation totale de malt. Le paysage des microbrasseries connaît une croissance exponentielle, avec un afflux régulier de nouveaux entrants chaque année, intensifiant la demande de profils de malt variés. Par exemple, les données de la Brewers Association soulignent qu'en 2024, les États-Unis comptaient 9 796 brasseries artisanales opérationnelles. Ce total comprenait 2 029 microbrasseries, 3 552 brasseries-restaurants, 3 936 brasseries avec salle de dégustation et 279 brasseries artisanales régionales [1]Source : Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures", brewersassociation.org.

Préférence Croissante pour les Ingrédients Naturels et à Étiquetage Propre

Les changements réglementaires favorisant l'étiquetage propre augmentent la valeur des ingrédients de malt qui mettent l'accent sur la transparence et la traçabilité tout en maintenant leur fonctionnalité. Les réglementations actualisées de la Food and Drug Administration (FDA) sur les Bonnes Pratiques de Fabrication en vigueur, dans le cadre de la Loi sur la Modernisation de la Sécurité Alimentaire (FSMA), exigent que les transformateurs de malt effectuent des analyses approfondies des risques et mettent en œuvre des contrôles préventifs. Cela positionne les transformateurs conformes pour répondre aux besoins des fabricants alimentaires à la recherche de partenaires d'approvisionnement fiables et vérifiés. L'orge, avec sa teneur en glucides complexes de 80 %, répond à la demande des consommateurs pour des ingrédients naturels offrant des avantages fonctionnels sans additifs synthétiques. Selon la Brewers Association, la décision du TTB de retirer sa proposition de règle sur l'étiquetage des ingrédients a créé une stabilité réglementaire pour les boissons alcoolisées. Cela permet aux fournisseurs de malt de se concentrer sur des initiatives de transparence volontaires qui aident à différencier leurs produits premium. L'environnement réglementaire actuel bénéficie aux transformateurs établis dotés de solides systèmes de qualité, tout en créant des défis pour les acteurs plus petits manquant d'infrastructure de conformité.

Expansion des Boissons Maltées Non Alcoolisées et des Toniques de Santé

Le marché des ingrédients de malt en Amérique du Nord connaît une forte croissance, portée par la popularité croissante des boissons maltées non alcoolisées et des toniques de santé. Cette tendance reflète un changement plus large dans les modes de vie des consommateurs, où le bien-être, la sobriété et la nutrition fonctionnelle occupent le devant de la scène. Les Millennials et la Génération Z, en particulier, se tournent vers des alternatives à l'alcool qui non seulement flattent les papilles gustatives, mais offrent également des avantages pour la santé. Ces boissons à base de malt, vantées pour leur riche teneur en vitamines B et E, acides aminés, antioxydants et fibres solubles, sont promues comme étant à la fois nutritives et énergisantes. Dans ces boissons, le malt remplit un double rôle : agir comme édulcorant naturel et améliorer la texture, ce qui en fait un choix parfait pour les boissons cherchant à reproduire la sensation en bouche corsée de la bière sans l'alcool. Des géants de l'industrie, notamment Heineken (avec Heineken 0.0), Athletic Brewing Co. et Budweiser Zero, investissent massivement dans les boissons maltées non alcoolisées, en privilégiant un malt de haute qualité pour garantir une saveur authentique.

Avancées Technologiques dans la Torréfaction du Malt et la Conversion Enzymatique

En Amérique du Nord, les améliorations des technologies de torréfaction du malt et de conversion enzymatique améliorent la qualité et la fonctionnalité des ingrédients de malt dans les aliments et les boissons. Les systèmes de torréfaction avancés offrent un contrôle précis de la couleur, de la saveur et de l'arôme, permettant aux fabricants de produire des malts personnalisés pour divers produits, des stouts foncées aux céréales légères pour le petit-déjeuner. Cette capacité permet aux malteurs de fournir des ingrédients cohérents et de haute qualité qui servent à la fois les brasseurs artisanaux et les grands fabricants alimentaires. L'optimisation de la conversion enzymatique par une germination contrôlée augmente l'efficacité de l'extraction tout en maintenant les composés fonctionnels, aidant les transformateurs à obtenir des rendements plus élevés à partir de variétés d'orge premium. Le développement de cultivars d'orge résistants aux maladies, soutenu par un investissement de 2,1 millions USD de la Saskatchewan Barley Development Commission en 2024, réduit les variations de traitement et maintient l'activité enzymatique pour une conversion efficace [2]Source : Barley Bin, "Farmers Struggle With Pre-Harvest Sprouting," Barley Bin, barleybin.ca . Ces améliorations technologiques renforcent les capacités des transformateurs utilisant des équipements de précision et contribuent à standardiser les processus de production de malt.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tendance croissante vers les régimes sans gluten | -0.4% | Segments soucieux de leur santé aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Sensibilisation limitée des consommateurs aux avantages du malt dans les applications non liées aux boissons | -0.3% | Amérique du Nord au-delà des régions brassicoles traditionnelles | Long terme (≥ 4 ans) |

| Directives strictes de la FDA sur l'étiquetage | -0.2% | Fabricants de produits alimentaires et de boissons aux États-Unis | Moyen terme (2-4 ans) |

| Mandats de traçabilité dans le cadre de la Loi sur la Modernisation de la Sécurité Alimentaire (FSMA) | -0.1% | Installations de transformation des céréales aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendance Croissante vers les Régimes Sans Gluten

À mesure que les consommateurs évitent de plus en plus le gluten, les choix d'ingrédients dans les secteurs de l'alimentation et des boissons évoluent. Cette tendance exerce non seulement une pression sur les malts traditionnels à base d'orge, mais ouvre également la voie à la transformation de céréales alternatives. Bien que le malt de riz soit plus coûteux à produire que son homologue à base d'orge, il présente des avantages dans le brassage sans gluten et les applications de niche, où la conformité aux réglementations peut justifier son prix premium. Aux États-Unis, la production nationale d'orge de malterie ne suffit pas à satisfaire la demande locale, entraînant des importations et une vulnérabilité d'approvisionnement qui en résulte, notamment à la lumière de la tendance croissante vers les substituts sans gluten. Les graines de chanvre, avec leur haute teneur en protéines et leurs acides gras essentiels, émergent comme des alternatives fonctionnelles, prenant en charge des rôles traditionnellement détenus par le malt, notamment pour fournir des protéines et de la profondeur de saveur. Pourtant, le riz, avec ses rendements supérieurs et ses qualités de maltage, présente une voie durable pour les transformateurs prêts à se tourner vers des céréales alternatives. Cependant, les contraintes réglementaires entourant la teneur en THC dans les produits à base de chanvre limitent leur potentiel immédiat en tant que substituts.

Sensibilisation Limitée des Consommateurs aux Avantages du Malt dans les Applications Non Liées aux Boissons

Les ingrédients de malt sont sous-utilisés dans les applications alimentaires, pharmaceutiques et nutraceutiques car leurs avantages fonctionnels ne sont pas largement reconnus. Les céréales complètes mettent en évidence les avantages des fibres alimentaires, des protéines et des acides phénoliques dans la prévention des maladies chroniques, créant des opportunités pour les ingrédients à base de malt. Cependant, les consommateurs sont plus familiers avec les céréales complètes établies comme le quinoa et l'avoine. L'Association des Responsables Officiels du Contrôle des Aliments pour Animaux des États-Unis souligne la nécessité d'un étiquetage précis et d'une représentation des ingrédients dans les applications d'alimentation animale [3]Source : AAFCO Communications, "AAFCO and K-State Olathe Seek SMEs for New SRIS Process," Association of American Feed Control Officials, aafco.org. Cette orientation réglementaire pourrait contribuer à élargir l'utilisation du malt, mais l'éducation des consommateurs reste insuffisante. Les efforts pour promouvoir la durabilité, tels que l'utilisation des déchets de brasserie pour l'alimentation animale et la production d'énergie, illustrent le rôle du malt dans une économie circulaire. Cependant, la sensibilisation du public à ces avantages environnementaux est encore limitée. Investir dans l'éducation des consommateurs pourrait accroître la demande de malt dans les aliments fonctionnels. De plus, une communication B2B ciblée avec les formulateurs alimentaires et les nutritionnistes pourrait rapidement accroître la sensibilisation et stimuler l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Dominance de l'Orge Face à la Pression des Céréales Alternatives

En 2025, l'orge a représenté une part dominante de 86,72 % du marché des ingrédients de malt en Amérique du Nord. Cette position dominante découle de la base agronomique établie de l'orge, de sa forte puissance diastasique et de ses performances constantes dans les applications brassicoles et alimentaires. L'orge à deux rangs se distingue comme le premier choix pour le maltage, grâce à sa taille de grain uniforme, sa production enzymatique fiable et sa polyvalence dans le brassage à grande échelle et artisanal. Alors que les variétés traditionnelles comme CDC Copeland ont longtemps été des piliers, elles sont désormais éclipsées par des cultivars avancés tels que CDC Fraser et AAC Connect. Ces nouvelles variétés présentent une résistance supérieure aux maladies et des caractéristiques de traitement améliorées, reflétant le pivot de l'industrie vers l'efficacité et la résilience face aux défis climatiques.

Le malt de blé, malgré sa part de marché plus faible, est sur une trajectoire ascendante, avec une prévision d'expansion à un TCAC robuste de 4,35 % jusqu'en 2031. La montée en puissance du malt de blé stimule cette croissance dans le brassage tolérant au gluten et son rôle dans l'amélioration de la sensation en bouche de la bière, de la rétention de mousse et de la distinction globale du produit. Avec son attrait pour l'étiquetage propre et sa fonctionnalité polyvalente, le malt de blé se taille une niche significative à la fois dans l'arène du brassage artisanal et dans le domaine des aliments spéciaux. À mesure que les consommateurs se tournent de plus en plus vers des produits riches en texture et premium, le malt de blé consolide son statut de catalyseur de croissance essentiel. Cette tendance est particulièrement évidente parmi les transformateurs qui diversifient leurs stratégies d'approvisionnement et affinent des techniques de traitement spécialisées.

Par Forme : Les Extraits Liquides s'Accélèrent grâce à la Commodité de Traitement

En 2025, les extraits de malt sec ont représenté une part dominante de 59,12 % du marché des ingrédients de malt en Amérique du Nord. Leur domination découle d'avantages tels qu'une durée de conservation prolongée, des coûts de transport réduits et une polyvalence dans divers scénarios d'utilisation finale. Étant légers et stables, les malts secs sont particulièrement appréciés par les petites et moyennes brasseries, les transformateurs alimentaires et les marchés d'exportation qui privilégient l'efficacité logistique. Leur rapport coût-efficacité, associé à une facilité de stockage et à un risque de détérioration minimisé, a conduit à une adoption généralisée dans les secteurs du brassage artisanal et des aliments emballés. De plus, la flexibilité de formulation renforce davantage le statut du malt sec en tant qu'ingrédient incontournable dans les industries qui privilégient la stabilité et la commodité de stockage.

D'autre part, les extraits de malt liquide sont appelés à surpasser la concurrence, avec des projections indiquant un TCAC robuste de 5,85 % jusqu'en 2031. Leur attrait réside dans la commodité de traitement et des profils de sucre fiables. Une telle cohérence est primordiale dans le brassage industriel et la fabrication alimentaire, où l'efficacité opérationnelle est essentielle. Les extraits liquides rationalisent le processus, réduisant les étapes et permettant un contrôle minutieux de la conversion enzymatique. Cette précision permet aux fabricants d'adapter les compositions en sucre pour des applications de niche, notamment les produits pharmaceutiques. De plus, les avancées dans les techniques de concentration et de conservation renforcent la stabilité et la qualité des malts liquides. Cette amélioration rend les malts liquides une option plus attrayante, même avec leurs coûts initiaux plus élevés, notamment dans les scénarios exigeant un traitement rapide et une standardisation.

Par Application : Le Segment Alimentaire Émerge comme Moteur de Croissance

En 2025, les boissons alcoolisées ont représenté une part significative de 79,63 % du marché des ingrédients de malt en Amérique du Nord, soulignant le riche patrimoine brassicole de la région et le rôle essentiel du malt dans la fabrication de bières et de spiritueux. L'infrastructure établie, associée à la fidélité des consommateurs et à l'innovation continue des produits, renforce l'utilisation prédominante du malt dans le brassage artisanal et grand public. Le malt est essentiel dans les formulations de boissons alcoolisées, jouant un rôle crucial dans la fermentation, l'amélioration des saveurs et le développement de la texture. Alors que le brassage artisanal connaît un renouveau et que les tendances de premiumisation prennent de l'ampleur, l'importance du malt dans le secteur est encore consolidée, assurant sa domination auprès des producteurs à grande échelle et artisanaux.

D'autre part, les applications alimentaires devraient connaître la croissance la plus rapide, avec un TCAC projeté de 5,72 % jusqu'en 2031, alimenté par une attention croissante des consommateurs pour la santé et le bien-être. Grâce à leur profil de glucides à digestion lente et à leurs avantages pour le contrôle glycémique, les ingrédients dérivés du malt deviennent populaires dans la nutrition sportive, les substituts de repas et les produits destinés aux diabétiques. L'appétit croissant pour des ingrédients fonctionnels à étiquetage propre dans les aliments emballés et frais élargit le rôle du malt, s'étendant bien au-delà de ses applications brassicoles traditionnelles. De plus, la polyvalence du malt se manifeste dans ses applications dans les boissons non alcoolisées, les produits pharmaceutiques et l'alimentation animale, diversifiant le marché. Cette diversification permet aux transformateurs de créer des produits spécialisés à valeur ajoutée, réduisant leur dépendance au secteur des boissons alcoolisées.

Analyse Géographique

En 2025, les États-Unis représentent une part dominante de 56,88 % du marché des ingrédients de malt en Amérique du Nord, soutenu par des pôles de brassage artisanal concentrés et un secteur robuste des spiritueux distillés. Ce secteur, comme le souligne le Distilled Spirits Council, a consommé la somme colossale de 2,8 milliards de livres de céréales. Pendant ce temps, le Mexique est en plein essor, avec des projections indiquant un taux de croissance de TCAC robuste de 5,11 % jusqu'en 2031. Cette croissance est largement attribuée à une scène brassicole artisanale en plein essor et à une augmentation des revenus disponibles. Les centres urbains, soutenus par un solide réseau de distribution, connaissent un changement notable dans le comportement des consommateurs, conduisant à une expérimentation accrue avec le brassage artisanal.

Le Canada, cinquième producteur mondial d'orge, occupe une position stratégique, se classant troisième dans les exportations d'orge de malterie et sixième dans les exportations totales d'orge. D'ici 2025, selon le Département de l'Agriculture des États-Unis (USDA), le Canada devrait exporter 36 % de sa production annuelle d'orge, représentant 7,5 % du commerce mondial de l'orge. Pendant ce temps, d'autres nations nord-américaines, malgré leurs installations de transformation locales limitées, connaissent un appétit croissant pour les importations de malt spécial, répondant aux besoins de brassage de niche et premium.

L'Amérique du Nord, avec ses capacités agricoles avancées et une forte inclination des consommateurs vers les boissons artisanales et spéciales, détient la plus grande part de marché régionale au niveau mondial. Des investissements significatifs dans les technologies de traitement renforcent davantage cette position. L'industrie brassicole chevronnée de la région, associée à un accès facile aux matières premières de premier ordre et à des canaux de distribution rationalisés, cimente son statut de leader dans la production et l'innovation des ingrédients de malt. Cette base solide assure non seulement un approvisionnement régulier, mais favorise également le développement de variétés de malt premium, renforçant l'avantage concurrentiel durable du marché.

Paysage réglementaire

Aux États-Unis, le malt et le sirop/extrait de malt sont reconnus comme généralement sans danger (Generally Recognized as Safe, GRAS) pour une utilisation alimentaire dans le cadre des bonnes pratiques de fabrication en vigueur (21 CFR 184.1443a et 21 CFR 184.1445), ce qui favorise un usage large dans les formulations alimentaires et de boissons. Les fabricants de produits alimentaires et les transformateurs de malt opèrent également dans le cadre du Food Safety Modernization Act (FSMA), où les exigences de contrôles préventifs et de traçabilité renforcent les obligations de conformité en matière de manutention des céréales, d'hygiène de transformation et de documentation, en particulier pour les fournisseurs à gros volume desservant des clients multi-sites.

Au Canada, la surveillance relève de Santé Canada et de l'Agence canadienne d'inspection des aliments (ACIA), les usages autorisés des additifs alimentaires étant gérés via les listes administratives des additifs alimentaires permis de Santé Canada et les orientations transitoires associées. Un point de repère réglementaire notable est la publication de la Gazette du Canada de décembre 2024 (DORS/2024-244), qui reflète la modernisation continue des définitions et des cadres relatifs aux ingrédients et additifs, ce qui accroît la nécessité pour les fournisseurs de suivre les mises à jour des listes intégrées par renvoi. Le commerce transfrontalier du malt (HTS 1107, y compris torréfié et non torréfié) s'inscrit également dans la classification tarifaire et le traitement préférentiel dans le cadre des accords commerciaux régionaux, ce qui affecte les coûts d'importation du malt et des intrants dérivés du malt circulant entre les États-Unis, le Canada et le Mexique.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients de malt en Amérique du Nord commence par le développement des semences et le soutien agronomique, puis se poursuit avec la culture de l'orge (et d'autres céréales), l'origination et le stockage en silos, le maltage et l'extraction (formats sec et liquide), et enfin la distribution aux brasseries, distilleries, fabricants de produits alimentaires, formulateurs pharmaceutiques et utilisateurs d'aliments pour animaux. La coordination technique et l'alignement qualité sont soutenus par des organisations telles que l'American Malting Barley Association (AMBA), le Canadian Malting Barley Technical Centre (CMBTC) et la Craft Maltsters Guild, ainsi que par des organismes de sélection et de recherche qui influencent l'adoption des variétés et les spécifications de qualité.

Les malteries commerciales et les malteries artisanales traduisent la variabilité agricole en spécifications de malt standardisées, faisant de la qualité de l'orge brute la sensibilité amont clé. Les données du cycle de récolte 2024 ont révélé une variabilité de qualité importante dans certaines régions, avec des taux de rejet de contrats rapportés d'environ 30 % pour certains lots en raison de dommages liés à la germination, ce qui accroît l'importance des tests, de la ségrégation et de l'approvisionnement alternatif. Les décisions en matière de capacité et de logistique affectent également la disponibilité en aval : la décision d'Anheuser-Busch de fermer son installation de maltage de Moorhead et de transférer la production vers Rahr Malting Co. à partir de 2025 montre comment les grands acheteurs et malteurs reconfigurent leurs empreintes de transformation et leurs flux de céréales, y compris la redirection de l'approvisionnement en orge vers d'autres installations, afin de maintenir la continuité et de gérer le coût de service régional.

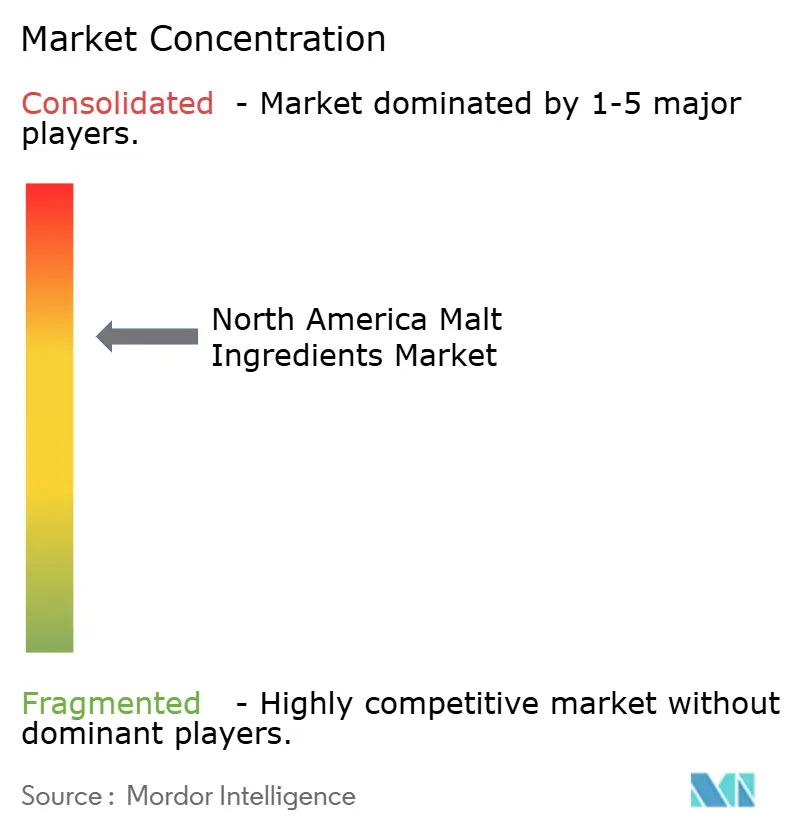

Paysage Concurrentiel

Les acquisitions stratégiques remodèlent la dynamique concurrentielle du marché, conduisant à une consolidation modérée. Ces acquisitions améliorent les capacités de traitement et élargissent la portée géographique, permettant aux entreprises de renforcer leurs positions sur le marché. Parmi les acteurs notables qui se distinguent, on trouve Malteurop Malting Company, Rahr Corporation, Briess Malt & Ingredients Co. et InVivo Group, qui continuent d'influencer le paysage concurrentiel par l'innovation et les initiatives stratégiques.

Au-delà du brassage traditionnel, le marché connaît une forte croissance des opportunités, notamment dans la transformation des céréales alternatives et les applications de niche. L'attrait sans gluten du malt de riz stimule la demande parmi les consommateurs soucieux de leur santé, tandis que la tendance croissante des ingrédients à base de chanvre ouvre des portes à de nouvelles catégories de produits, notamment dans les secteurs des aliments et boissons fonctionnels. Des initiatives comme ReGenMalt™ non seulement défendent les pratiques agricoles régénératives, mais permettent également aux transformateurs de se démarquer aux yeux des consommateurs soucieux de l'environnement en s'alignant sur les tendances de durabilité. Ces programmes offrent un double avantage de gestion environnementale et de différenciation sur le marché, qui sont de plus en plus essentiels dans l'environnement concurrentiel actuel.

Alors que les partenariats technologiques accordent aux petits transformateurs un accès aux capacités avancées sans investissements lourds, les grands transformateurs tirent parti de l'intégration verticale pour maintenir la qualité et gérer les coûts efficacement. L'intégration verticale permet à ces entreprises de superviser l'ensemble de la chaîne d'approvisionnement, assurant la cohérence et réduisant la dépendance aux fournisseurs externes. Ces exigences réglementaires nécessitent des investissements significatifs dans les systèmes de qualité et des ajustements opérationnels, favorisant par inadvertance les acteurs établis dotés de mécanismes de conformité bien rodés. En conséquence, les petits transformateurs font face à des barrières à l'entrée, tandis que les grandes entreprises établies continuent de consolider leurs positions sur le marché.

Leaders du Secteur des Ingrédients de Malt en Amérique du Nord

Malteurop Malting Company

Rahr Corporation

Briess Malt & Ingredients Co.

InVivo Group

Boortmalt

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités en Amérique du Nord se concentrent sur l'élargissement de l'usage du malt au-delà de la bière traditionnelle vers des catégories adjacentes en forte croissance, où le malt joue le rôle d'édulcorant à étiquette propre, de vecteur d'arôme et d'agent de corps, en particulier dans les boissons maltées non alcoolisées, les applications alimentaires (boulangerie, céréales, confiserie) et certains cas d'usage pharmaceutique en aromatisation/excipient. Le marché présente également un espace vacant dans les malts de céréales alternatives (blé et riz) qui soutiennent un positionnement de tolérance au gluten et une diversité de formulation, en cohérence avec le glissement observé vers un abandon de la dépendance à une seule céréale, même si l'orge reste la source dominante.

Du côté de l'offre, l'optimisation récente de l'empreinte et le réinvestissement indiquent où se concentrent les mises à niveau de capacité à court terme. La fermeture confirmée de l'usine de maltage de Moorhead d'Anheuser-Busch et le transfert de la production vers Rahr Malting Co. à partir de 2025 mettent en évidence une rationalisation continue vers des nœuds moins nombreux, plus grands et plus efficaces, et renforcent le rôle du maltage sous contrat et des partenariats d'approvisionnement consolidés. Parallèlement, le programme d'investissement de 600 millions USD annoncé par Anheuser-Busch pour 2025 et 2026 au titre de ses opérations américaines, axé sur la technologie de fabrication et les mises à niveau d'infrastructure de la chaîne d'approvisionnement, renforce le besoin d'intrants de malt cohérents et conformes aux spécifications, et crée une opportunité pour les malteurs disposant de systèmes de qualité avancés, d'une préparation à la traçabilité et de capacités de torréfaction ou d'extraction spécialisées, afin d'accroître leur part auprès des grands clients de boissons et des comptes alimentaires diversifiés.

Développements récents du secteur

- Avril 2026 : Anheuser-Busch a annoncé un investissement de 600 millions USD sur 2025 et 2026 pour moderniser sa technologie de fabrication et son infrastructure de chaîne d'approvisionnement aux États-Unis. Le programme soutient des besoins accrus de cohérence et de débit dans les opérations de boissons, renforçant les exigences en matière de qualité des ingrédients, de fiabilité logistique et de conformité des fournisseurs pour le malt et les intrants dérivés du malt.

- Mai 2025 : LD Carlson s'est associé à la Malting Company of Ireland (MCI) pour distribuer des malts irlandais traditionnels aux brasseurs artisanaux américains. L'accord a élargi la disponibilité de malts spécialisés via un réseau de distribution américain établi, ajoutant des options importées pour les brasseurs recherchant des profils de malt différenciés et des récits de durabilité.

- Novembre 2024 : French & Jupps s'est associé à TBI Pro Brew Supply pour réintroduire ses malts sur le marché de la brasserie artisanale américaine. En s'appuyant sur la portée de distribution de TBI, le malteur a amélioré l'accès à son portefeuille pour les brasseries américaines et accru l'intensité concurrentielle dans les canaux de malts spécialisés importés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre la valeur des ingrédients de malt vendus en Amérique du Nord, y compris les extraits, farines et sirops de céréales maltées fournis sous formes liquide et sèche pour des usages alimentaires, de boissons, d'alimentation animale et connexes.

Exclusions du périmètre : nous excluons les arômes fabriqués sans base de malt et les mélanges enzymatiques ne contenant pas de solides de malt fermentescibles.

Aperçu de la segmentation

- Par Source

- Orge

- Blé

- Autres

- Par Forme

- Liquide

- Sec

- Par Application

- Boissons alcoolisées

- Boissons non alcoolisées

- Alimentation

- Produits pharmaceutiques

- Alimentation Animale

- Par Géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par le repérage des signaux d'offre et de demande vérifiables publiquement, puis leur mise en cohérence avec les produits couverts par la définition. Nous nous référons généralement à des sources telles que les statistiques agricoles de l'USDA, les données commerciales de l'US International Trade Commission, les tableaux de Statistique Canada et les informations réglementaires de la FDA relatives aux aliments et ingrédients, afin de comprendre les flux de matières premières et le contexte de transformation.

Nous examinons également les dépôts d'entreprises, les présentations aux investisseurs et les sites web d'associations, ainsi que la couverture de presse réputée, afin de saisir les mouvements de capacité, les commentaires sur les prix et les évolutions d'application, en particulier dans la brasserie et l'alimentation. Nous utilisons en outre des bases de données payantes pour les données financières d'entreprises et les recherches de brevets, ce qui permet de recouper le rythme de l'innovation produit et des expansions majeures. Les sources documentaires citées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier la cohérence de ce que les sources documentaires ne peuvent pas entièrement expliquer, comme les changements de répartition entre les formats liquide et sec et l'évolution de la demande entre la brasserie, l'alimentation et l'alimentation animale. Nous échangeons avec des fournisseurs d'ingrédients, des distributeurs, des brasseurs et des fabricants de produits alimentaires, ainsi que des experts du secteur aux États-Unis, au Canada et au Mexique, afin que nos hypothèses sur les volumes, les prix et l'utilisation reflètent les schémas d'achat réels plutôt que les seuls totaux commerciaux publiés.

Répartition des répondants des travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants (CXO) : 20 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 24 % | |

| Acteurs plus petits : 20 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base commence par une construction descendante où les indicateurs de production et de commerce sont reconstitués en un bassin de demande adressable d'ingrédients de malt pour l'Amérique du Nord, puis traduits en valeur à l'aide de fourchettes de prix observées par forme et usage. Pour garder des totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives, telles que des revenus de fournisseurs échantillonnés, des vérifications de canaux et le PVM multiplié par les volumes de consommation estimés, suivies d'ajustements lorsque les deux vues ne concordent pas.

Les principales données utilisées dans le modèle comprennent la disponibilité des céréales maltées, en particulier l'orge et le blé, les mouvements d'importation et d'exportation des produits maltés, la part de la demande provenant de la brasserie par rapport aux usages alimentaires, le mélange liquide/sec, et la progression typique des prix par application. Lorsque les données de volume directes sont limitées, les lacunes sont traitées en utilisant des fourchettes prudentes issues d'entretiens, puis en revérifiant les totaux par rapport aux signaux commerciaux et de production afin que la consommation implicite ne soit pas surestimée.

Pour les prévisions, nous appliquons une analyse de scénarios soutenue par une simple analyse de régression sur les moteurs de la demande régulièrement cités par les praticiens, tels que les tendances de production de bière, l'adoption des malts artisanaux et spéciaux, la production de boulangerie et de céréales, et l'orientation des coûts des intrants. Les hypothèses ne sont finalisées qu'après vérification de leur cohérence interne entre pays et de la plausibilité de leur évolution d'une année sur l'autre.

Validation des données et cycle de mise à jour

La validation se fait par couches successives afin que les résultats inhabituels soient détectés tôt et corrigés avant publication. Nous recoupons la valeur finale du marché avec des signaux indépendants tels que les mouvements commerciaux, les conditions amont des céréales et les changements de capacité annoncés, puis examinons tout écart important au niveau du pays et de l'application.

Avant validation finale, le modèle et ses hypothèses font l'objet de plusieurs revues d'analystes, et les experts sont recontactés lorsque les fourchettes de prix ou de volume ne concordent pas avec le comportement observé du marché. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles de modifier la demande, les prix ou l'offre se produisent. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché nord-américain des ingrédients de malt de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les ingrédients de malt en Amérique du Nord ne correspondent souvent pas, car le panier de produits et le niveau de la chaîne de valeur ne sont pas maintenus cohérents entre les études, et parce que les années de base, le calendrier des devises et la logique d'inflation des prix varient selon l'éditeur.

Certaines estimations semblent regrouper des dépenses plus larges en ingrédients de brasserie et des intrants dérivés de céréales adjacents en un seul chiffre. Chez Mordor Intelligence, la valeur est limitée aux ingrédients de malt tels que les extraits, farines et sirops de céréales maltées sous formes liquide et sèche, et elle exclut les systèmes d'arômes sans malt et les mélanges enzymatiques sans solides de malt fermentescibles, ce qui peut modifier sensiblement le total global.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,47 milliard USD (2025) | |

| Cabinet de conseil régional A | 8,00 milliards USD (2024) | Le chiffre est nettement plus élevé car il élargit probablement le périmètre à des dépenses plus larges en ingrédients de brasserie et d'alimentation, et peut appliquer une valeur ajoutée agressive au-delà des solides de malt, ce qui gonfle le marché adressable par rapport à une définition limitée aux seuls ingrédients de malt. |

| Revue commerciale B | 1,33 milliard USD (2025) | La valeur inférieure peut résulter d'une couverture géographique plus restreinte et de règles d'inclusion plus strictes, ainsi que d'hypothèses de prix moyens différentes pour les formats liquide et sec, et d'un calendrier différent pour la conversion des devises et les mises à jour d'inflation. |

En examinant les trois chiffres, la majeure partie de l'écart s'explique par ce qui est comptabilisé comme ingrédient de malt et par la manière dont les prix sont appliqués selon les usages finaux. En maintenant un périmètre lié à des solides de malt clairement définis, puis en vérifiant les totaux par rapport aux fourchettes commerciales, de capacité et d'entretiens, nous pouvons fournir un chiffre plus facile à retracer et à reproduire d'une année sur l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Ingrédients de Malt en Amérique du Nord ?

Le marché est évalué à 1,51 milliard USD en 2026 et devrait atteindre 1,75 milliard USD d'ici 2031.

Quel segment source domine le marché ?

L'orge détient une part de 86,72 %, bien que le blé connaisse la croissance la plus rapide avec un TCAC de 4,35 % jusqu'en 2031.

Pourquoi les extraits de malt liquide gagnent-ils en popularité ?

Les grands brasseurs privilégient les extraits liquides pour la précision du dosage et la réduction des étapes de traitement, entraînant un TCAC de 5,85 % jusqu'en 2031.

Comment les changements réglementaires influencent-ils la dynamique du marché ?

Les mandats de traçabilité de la FSMA et les attentes en matière d'étiquetage propre poussent les malteurs à investir dans le suivi numérique et la conformité aux contrôles préventifs.

Dernière mise à jour de la page le: