Taille et part du marché des engrais hydrosolubles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

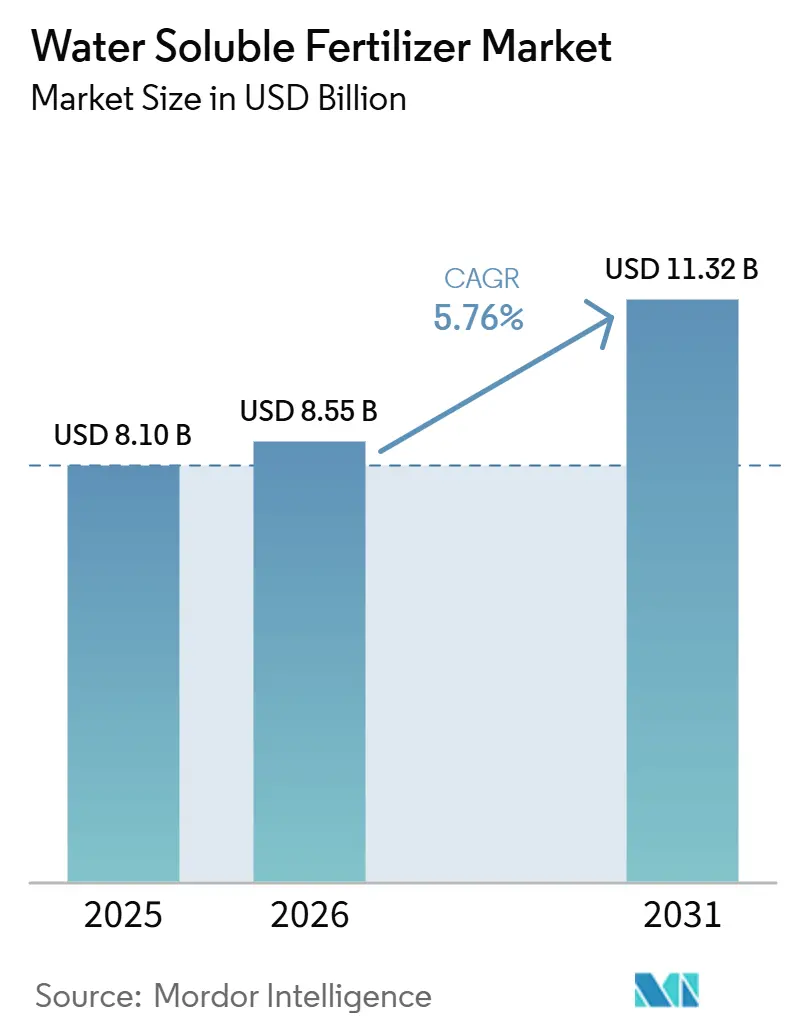

| Taille du Marché (2026) | 8.55 Milliards de dollars |

| Taille du Marché (2031) | 11.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais hydrosolubles par Mordor Intelligence

La taille du marché des engrais hydrosolubles était évaluée à 8,10 milliards USD en 2025 et devrait croître de 8,55 milliards USD en 2026 pour atteindre 11,32 milliards USD d'ici 2031, à un CAGR de 5,76 % au cours de la période de prévision (2026-2031). La demande s'intensifie à mesure que les agriculteurs cherchent des moyens d'optimiser des ressources en irrigation limitées, de compenser des coûts de main-d'œuvre élevés et de se conformer à des réglementations strictes en matière d'efficacité des nutriments. Les grades simples dominent dans les céréales en plein champ car ils s'intègrent facilement aux injecteurs existants et coûtent moins cher par nutriment, tandis que les mélanges complexes gagnent en popularité dans les serres de haute technologie qui nécessitent des formules sans chlorure et pré-chélatées. Les pulvérisations foliaires dépassent l'application par goutte-à-goutte en termes de croissance en pourcentage car elles traitent rapidement le stress en micronutriments en cours de saison, mais la fertigation reste l'épine dorsale des programmes de nutrition de base. Les gouvernements de l'Inde, de la Chine et de la Turquie subventionnent le matériel de micro-irrigation et les intrants solubles, et les programmes de crédits carbone aux États-Unis et dans l'Union européenne récompensent les injections hebdomadaires d'azote qui réduisent les émissions d'oxyde nitreux. Les fournisseurs disposant d'actifs de potasse et de phosphate intégrés verticalement défendent leurs marges malgré la volatilité des matières premières, positionnant le marché des engrais hydrosolubles pour une expansion soutenue jusqu'en 2031.

Principaux enseignements du rapport

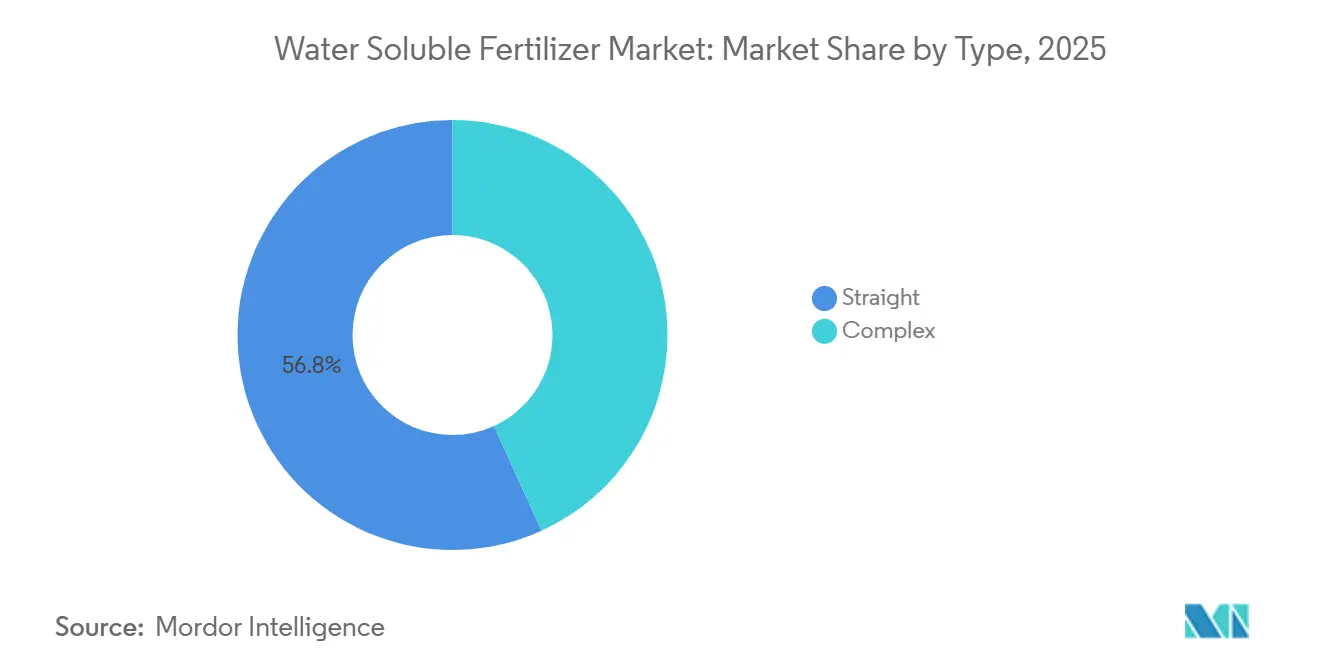

- Par type, les engrais simples ont détenu la plus grande part du marché des engrais hydrosolubles à 56,8 % en 2025, tandis que les engrais complexes devraient être le segment à la croissance la plus rapide, progressant à un CAGR de 8,2 % durant 2026–2031.

- Par mode d'application, la fertigation représentait le segment dominant, contribuant à 67,4 % de la taille du marché des engrais hydrosolubles en 2025, tandis que l'application foliaire devrait être le segment à la croissance la plus rapide, s'étendant à un CAGR de 7,8 % jusqu'en 2031.

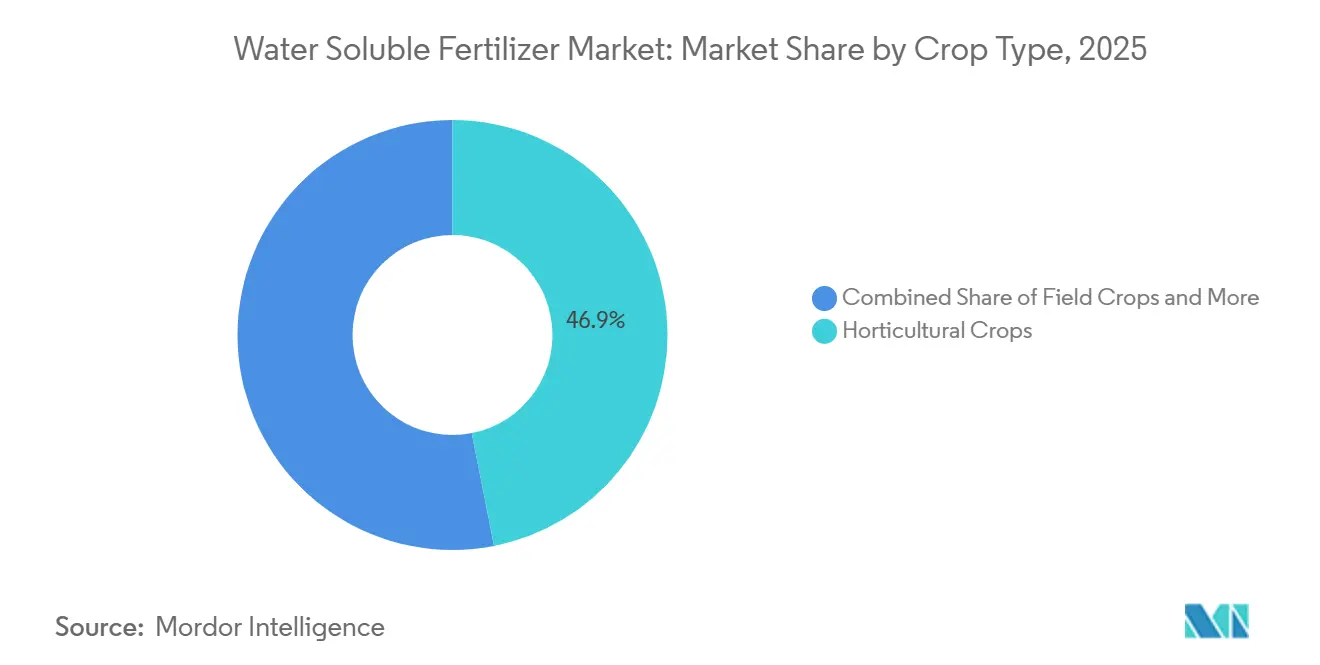

- Par type de culture, les cultures horticoles sont apparues comme le segment dominant, captant 46,9 % du marché en 2025, tandis que les cultures de gazon et d'ornement devraient enregistrer la croissance la plus élevée, avec un CAGR de 8,5 % jusqu'en 2031.

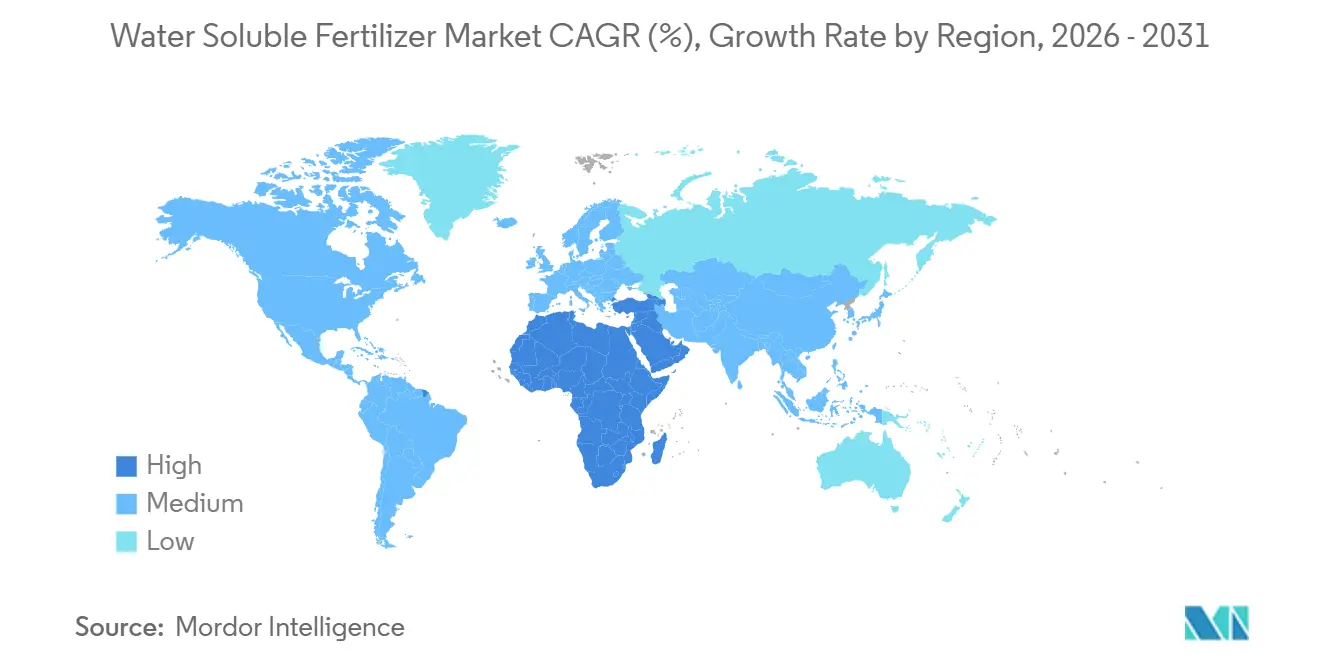

- Par géographie, l'Asie-Pacifique a dominé le marché mondial avec une part de 42,3 % en 2025, tandis que le Moyen-Orient devrait être le marché régional à la croissance la plus rapide, progressant à un CAGR de 8,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des engrais hydrosolubles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des systèmes de fertigation dans les cultures à haute valeur ajoutée | +1.8% | Cœur de l'Asie-Pacifique, Moyen-Orient et extension vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Besoin d'une gestion précise des nutriments dans l'agriculture sous serre | +1.4% | Europe, Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des superficies irriguées par goutte-à-goutte dans le monde | +1.6% | Moyen-Orient, Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Subventions gouvernementales favorisant les engrais à économie d'eau | +1.2% | Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Essor des mélanges spéciaux solubles pour l'hydroponie | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et à Singapour | Court terme (≤ 2 ans) |

| Programmes d'engrais liés aux crédits carbone | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes de fertigation dans les cultures à haute valeur ajoutée

L'adoption croissante des systèmes de fertigation dans les cultures à haute valeur ajoutée telles que les fruits, les légumes et les cultures de plantation est un moteur structurel primaire du marché des engrais hydrosolubles. La fertigation permet un dosage précis des nutriments, réduit les pertes en nutriments et améliore la qualité des rendements, rendant les engrais entièrement solubles essentiels pour les systèmes d'irrigation par goutte-à-goutte et par aspersion. À mesure que les agriculteurs privilégient la productivité et l'efficacité des intrants, notamment dans les cultures horticoles et orientées vers l'exportation, la base installée d'infrastructures de fertigation continue de s'étendre, générant une demande récurrente pour les formulations hydrosolubles.

Besoin d'une gestion précise des nutriments dans l'agriculture sous serre

Les superficies sous serre ont fortement augmenté aux Pays-Bas et dans le nord de la Chine, où les engrais sans chlorure préviennent l'accumulation de sel dans les substrats de coco et de laine de roche [1]Source : Ministère des Finances, « Soutien à l'adoption des engrais de précision 2025 », mof.gov.cn. Des contrôleurs automatisés ajustent la conductivité électrique (CE) et le pH toutes les quelques minutes, obligeant les fournisseurs à garantir une dissolution complète et la stabilité des chélates. Au Japon, l'utilisation de fermes hydroponiques en circuit fermé pour la laitue dans des entrepôts urbains illustre cette tendance. Des opérateurs tels que Spread Co., Ltd. se procurent des ratios NPK personnalisés pour réduire les rejets d'eaux usées et respecter les réglementations environnementales locales. Les fermes urbaines japonaises de laitue stimulent la demande de grades ultra-purs qui ne laissent aucun dépôt dans les circuits de recirculation, renforçant la demande de produits d'engrais hydrosolubles haut de gamme.

Expansion des superficies irriguées par goutte-à-goutte dans le monde

La superficie mondiale irriguée par goutte-à-goutte a atteint 21,9 millions d'ha en 2025 et continue de croître à mesure que les agences de l'eau en Arabie Saoudite, en Turquie et en Inde subventionnent la conversion de l'irrigation par inondation. Chaque nouvel hectare nécessite environ 250 kg de sels solubles par saison, ce qui se traduit par une croissance structurelle des volumes pour le marché des engrais hydrosolubles. Le Ministère de l'Agriculture et du Développement Rural d'Israël offre des subventions couvrant jusqu'à 40 % des coûts des équipements de fertigation et des engrais solubles pour les nouvelles exploitations dans les régions du Néguev et de l'Arava. Les pays voisins tels que la Jordanie et l'Égypte adaptent des modèles similaires pour leurs programmes agricoles en zones arides. Les commandes récurrentes suivent rapidement après l'installation, une fois que les agriculteurs observent des rendements plus élevés et des coûts de pompage réduits.

Subventions gouvernementales favorisant les engrais à économie d'eau

Les initiatives gouvernementales en Asie-Pacifique et au Moyen-Orient accélèrent la transition vers des pratiques agricoles à économie d'eau en soutenant financièrement les infrastructures de micro-irrigation et la gestion précise des nutriments. Les subventions et les programmes d'incitation réduisent les obstacles à l'investissement initial pour les systèmes goutte-à-goutte et les engrais solubles compatibles, encourageant une adoption plus large parmi les agriculteurs de petite et moyenne taille. En améliorant l'accessibilité financière et en étendant les superficies irriguées sous systèmes de précision, ces politiques renforcent indirectement la demande d'engrais hydrosolubles et soutiennent la croissance du marché à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux engrais granulaires conventionnels | –0.9% | Mondial, particulièrement aigu en Afrique et en Asie du Sud | Court terme (≤ 2 ans) |

| Défis logistiques liés à la manutention en vrac des sels solubles | –0.6% | Asie du Sud, Asie du Sud-Est et Afrique subsaharienne | Moyen terme (2-4 ans) |

| Accumulation de salinité spécifique aux ions dans les circuits d'irrigation fermés | –0.4% | Clusters de serres au Moyen-Orient et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matières premières de micronutriments chélatés | –0.5% | Mondial, exposition particulièrement aiguë en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux engrais granulaires conventionnels

Les formulations solubles sont tarifées 15 à 25 % plus cher par unité de nutriment que l'urée ou le phosphate diammonique (DAP), ce qui restreint leur adoption parmi les petits exploitants qui n'ont pas accès au crédit. Au Nigeria, les programmes de bons d'achat ont connu de faibles taux de remboursement car les détaillants stockaient principalement des granulés en sacs. En Inde, la stratégie des sachets a réduit cet écart ; cependant, les achats répétés dépendent de l'obtention d'améliorations notables des rendements lors de la première saison. De plus, le manque de sensibilisation aux avantages des engrais solubles limite davantage leur adoption parmi les agriculteurs. Les défis logistiques liés à la distribution des engrais solubles dans les zones reculées contribuent à leur disponibilité limitée et à leurs coûts plus élevés.

Accumulation de salinité spécifique aux ions dans les circuits d'irrigation fermés

Le sodium et le chlorure s'accumulent dans les serres à recirculation, forçant des vidanges et remplissages périodiques qui augmentent les factures d'eau ou nécessitent une filtration par membrane. Des essais néerlandais ont révélé que les solutions nutritives pour tomates devaient être remplacées après 8 semaines lorsque le chlorure dépassait 150 mg L⁻¹ [2]Source : Elieser Dahan, « Production de légumes sous serre aux Pays-Bas », Université et Centre de recherche de Wageningen, wur.nl. Les unités d'osmose inverse atténuent le problème mais augmentent les dépenses en capital de 2 500 USD par ha. Les coûts énergétiques associés aux opérations d'osmose inverse (OI) restent un défi important pour les petits opérateurs. L'accumulation de sodium et de chlorure affecte également la santé des plantes, réduisant potentiellement les rendements des cultures au fil du temps. L'élimination de la saumure générée lors de l'osmose inverse pose des problèmes environnementaux, nécessitant une gestion appropriée pour prévenir les dommages écologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formulations simples représentent la plus grande part

Les engrais simples représentaient le segment le plus important par type, captant 56,8 % de la part du marché des engrais hydrosolubles en 2025, soulignant leur adéquation avec le matériel d'injection existant et leur avantage simple en termes de coût par nutriment. Le nitrate de potassium, le phosphate monoammonique et le nitrate de calcium constituent l'épine dorsale des programmes de plein champ et de verger car ils se dissolvent entièrement, permettent un dosage précis et peuvent être mélangés sur place pour correspondre aux prescriptions des analyses de sol. Le segment des engrais simples bénéficie d'un dosage flexible, permettant aux agriculteurs d'ajuster les niveaux de nutriments individuels en fonction des résultats d'analyses de sol en temps réel, une pratique essentielle dans le marché des engrais hydrosolubles. Bien que la sensibilité aux prix reste une préoccupation, l'adoption constante dans les grandes cultures contribue à maintenir des volumes élevés.

Le segment des engrais complexes devrait être le segment à la croissance la plus rapide, enregistrant un CAGR de 8,2 % jusqu'en 2031, et réduira l'écart à mesure que les gestionnaires de serres échangent une légère prime contre la commodité et la réduction du risque de précipitation calcium-phosphate. En Floride, l'utilisation d'engrais complexes réduit la main-d'œuvre par rapport à plusieurs injections simples, même si l'efficacité des nutriments reste la même. La taille du marché des engrais hydrosolubles pour les produits complexes est en bonne voie, portée par les gestionnaires de gazon qui apprécient les cycles d'alimentation de huit semaines et les pépinières ornementales qui achètent par défaut des microéléments chélatés.

Par mode d'application : la fertigation domine la livraison de précision

L'application par fertigation représentait le segment le plus important, avec une part de 67,4 % du marché des engrais hydrosolubles en 2025, se développant plus rapidement que les pulvérisations foliaires car les hectares équipés de goutte-à-goutte continuent d'augmenter et la main-d'œuvre reste rare. L'application fractionnée via des injecteurs réduit les pertes d'azote jusqu'à 30 %, un avantage essentiel là où les régulateurs plafonnent les rejets de nutriments par hectare. Les planificateurs connectés au cloud qui intègrent les données d'humidité du sol, de météo et de croissance des cultures dans des recettes quotidiennes réduisent les erreurs humaines et renforcent la confiance des nouveaux utilisateurs. Dans de nombreuses régions, la fertigation est désormais obligatoire pour obtenir des permis d'eau, renforçant une préférence durable pour les engrais hydrosolubles.

Le mode d'application foliaire devrait être le segment à la croissance la plus rapide, enregistrant un CAGR de 7,8 % jusqu'en 2031. Les micronutriments YaraVita ont connu une utilisation accrue dans les céréales européennes, tandis que les producteurs de soja brésiliens ont adopté des mélanges bore-molybdène pour remédier aux carences cachées. La capacité à fournir une correction rapide en cas de stress climatique positionne les programmes foliaires comme un complément flexible, soutenant la trajectoire de croissance du marché des engrais hydrosolubles. Les avancées dans les technologies d'application foliaire ont amélioré l'efficacité d'absorption des nutriments, stimulant davantage l'adoption, tandis que l'accent croissant sur les pratiques agricoles durables contribue à la préférence croissante pour les engrais foliaires.

Par Type de Culture : L'Horticulture Ancre l'Utilisation, le Segment Gazon Progresse Rapidement

Les cultures horticoles représentaient 46,9 % du marché en 2025, maintenant leur position de segment de demande le plus important. Cette domination est soutenue par les exigences intensives de gestion des nutriments des légumes de serre, des fruits, des baies et d'autres cultures à haute valeur ajoutée, où une distribution précise des nutriments est essentielle. Les engrais hydrosolubles sont largement appliqués via des systèmes de fertigation, permettant une disponibilité rapide des nutriments, une meilleure efficacité d'utilisation des nutriments et une qualité de culture améliorée. De plus, l'adoption de technologies d'irrigation intelligentes intégrant les données d'humidité du sol, de météo et de croissance des cultures améliore la précision de la fertigation et soutient une utilisation accrue des produits d'engrais hydrosolubles.

Les cultures de gazon et d'ornement devraient être le segment à la croissance la plus rapide, s'étendant à un CAGR de 8,5 % durant 2026–2031. La croissance est portée par les investissements croissants dans les terrains de golf, les installations sportives, les projets d'aménagement paysager et les espaces verts urbains qui nécessitent un apport constant en nutriments et une qualité esthétique supérieure. Les grandes cultures représentent également un segment de consommation significatif, notamment dans les systèmes de production irriguée où les engrais hydrosolubles soutiennent les applications fractionnées de nutriments, améliorent l'efficacité d'absorption des nutriments et renforcent les performances de rendement. Les avancées continues dans les équipements de fertigation, les formulations de nutriments solubles et les technologies d'application de précision devraient stimuler l'adoption dans les principales catégories de cultures.

Analyse géographique

La région Asie-Pacifique est la plus grande, représentant 42,3 % du marché des engrais hydrosolubles en 2025. Les clusters de serres japonaises à Aichi et Shizuoka utilisent des systèmes en circuit fermé qui nécessitent des formulations ultra-pures, garantissant une distribution efficace des nutriments et un gaspillage minimal. En Asie du Sud-Est, les plantations de palmiers ont lancé des projets de bore soluble en 2025 pour remédier aux baisses de rendement ; cependant, les défis logistiques vers les domaines éloignés continuent de limiter la pénétration du marché. Ces projets visent à améliorer la productivité et la durabilité des pratiques agricoles de la région. Avec la hausse des tarifs de l'eau et la diminution des terres arables disponibles, la région Asie-Pacifique reste un marché clé pour les engrais hydrosolubles, portée par le besoin de solutions agricoles innovantes et efficaces.

La région Moyen-Orient devrait afficher le CAGR le plus élevé de 8,7 % jusqu'en 2031. L'Arabie saoudite a modernisé 48 000 ha de palmiers dattiers en fertigation par goutte-à-goutte sur 2 ans, avec des recettes nutritives adaptées à la nouaison et à la maturation des fruits. Les Émirats arabes unis ont mis en service 10 ha de serres de haute technologie produisant 900 tonnes métriques de tomates annuellement, en utilisant des engrais NPK entièrement solubles. La Turquie a subventionné 120 000 ha de goutte-à-goutte pour les cerises et les noisettes en 2025, créant une demande récurrente de nitrate de calcium. Les acteurs régionaux s'associent à des exportateurs de technologie israéliens pour regrouper matériel, logiciel et formulations solubles, facilitant l'adoption pour les nouveaux utilisateurs [3]Source : Direction Générale de la Gestion de l'Eau, "Programmes de Subvention à l'Irrigation Goutte-à-Goutte," Ministère de l'Agriculture et des Forêts de Turquie, tarimorman.gov.tr.

L'Amérique du Nord affiche une forte croissance, principalement portée par l'adoption de l'agriculture de précision. En Californie, les mandats de gestion des nutriments, associés aux programmes de compensation carbone, incitent les agriculteurs à mettre en œuvre des régimes d'engrais solubles validés. Les producteurs de céréales canadiens exploitent les technologies à taux variable pour optimiser les applications d'engrais, tandis que les exportations de légumes de serre mexicains stimulent la demande de mélanges premium adaptés aux structures de style néerlandais. Des services de vulgarisation complets et des plateformes de conseil numérique renforcent davantage les schémas d'utilisation avancés dans le marché des engrais hydrosolubles.

Paysage concurrentiel

Le paysage concurrentiel reste fragmenté, les cinq plus grands acteurs — ICL Group Ltd, K+S Aktiengesellschaft, Sociedad Quimica y Minera de Chile SA, Yara International ASA et Indian Farmers Fertiliser Cooperative Limited — ne représentant qu'une part limitée du chiffre d'affaires mondial en 2025. Cette fragmentation restreint le leadership en matière de prix par une seule entreprise et crée des opportunités pour des modèles de service différenciés. Les multinationales étendent leur portée grâce à des empreintes de fabrication mondiales, tandis que les spécialistes locaux gagnent des parts de marché en offrant des services de conseil spécifiques aux cultures. L'adoption d'outils d'agronomie numérique qui convertissent les données des capteurs en prescriptions nutritives est devenue essentielle pour la fidélisation des clients. Les fournisseurs qui intègrent les ventes de produits avec des applications de gestion agricole obtiennent des marges supplémentaires, car les agriculteurs accordent de plus en plus de valeur aux systèmes de soutien complets.

Nutrien Ltd. a aligné son portefeuille avec les équipements John Deere, permettant aux opérateurs d'ajuster les taux d'application solubles directement depuis les cabines de tracteur. Ces initiatives mettent en évidence un passage des ventes de produits traditionnels à des modèles basés sur les solutions qui combinent matériel, données et services agronomiques après-vente. Les premiers adoptants de ces solutions intégrées signalent une réduction du gaspillage d'intrants et une amélioration des rendements, favorisant la fidélité aux programmes de nutriments de marque.

Les producteurs régionaux, tels que Kingenta Ecological Engineering Group Co., Ltd. en Chine et Coromandel International Ltd. en Inde, se développent en adaptant les formulations d'engrais aux conditions locales du sol et aux cadres de subventions. Les coentreprises, telles que la collaboration du groupe Haifa avec Tata Chemicals, facilitent une entrée rapide sur le marché tout en répartissant les coûts réglementaires et de distribution. Les références en matière de durabilité deviennent de plus en plus importantes, comme en témoigne K+S Aktiengesellschaft obtenant l'approbation européenne pour des chélates biodégradables qui réduisent les risques environnementaux. À mesure que les programmes de crédits carbone évoluent, les fournisseurs qui documentent les réductions d'émissions dans leurs plateformes de nutriments sont bien positionnés pour imposer des prix premium.

Leaders du secteur des engrais hydrosolubles

ICL Group Ltd

K+S Aktiengesellschaft

Sociedad Quimica y Minera de Chile SA

Yara International ASA

Indian Farmers Fertiliser Cooperative Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Yara International ASA a indiqué que sa filiale indienne s'attend à ce que les importations d'engrais spéciaux augmentent de 25 % en 2025, atteignant 135 000 à 140 000 tonnes métriques, alors qu'elle diversifie ses sources d'approvisionnement depuis la Norvège et le Moyen-Orient pour compenser le resserrement des contrôles à l'exportation chinois.

- Février 2025 : Haifa Chemicals Ltd. Europe du Nord-Ouest (NWE) a lancé Haifa Soluble DUO, un engrais hydrosoluble conçu pour aider les agriculteurs à augmenter l'apport en calcium sans ajouter d'azote, de chlorures ou de sulfates supplémentaires, ou à réduire l'azote sans affecter l'approvisionnement en nutriments essentiels tels que le potassium et le calcium. Ce produit est spécifiquement développé pour la fertigation, offrant aux agriculteurs une solution efficace et durable pour améliorer leurs pratiques de culture.

- Juin 2023 : ICL Group Ltd. a lancé une nouvelle gamme de solutions foliaires et de fertigation en Amérique du Nord sous sa marque Nova d'engrais hydrosolubles. Les produits clés de cette gamme comprennent Nova FINISH™, Nova PULSE™, Nova ELEVATE™ et Nova FLOW™.

Périmètre du rapport mondial sur le marché des engrais hydrosolubles

Les engrais hydrosolubles se dissolvent complètement dans l'eau et fournissent aux plantes des nutriments essentiels sous une forme facilement disponible pour une absorption rapide. Ils sont appliqués directement aux plantes par irrigation goutte-à-goutte ou application foliaire.

Le rapport analyse le marché des engrais hydrosolubles à travers plusieurs segments, notamment le type (complexe et simple), le mode d'application (fertigation et foliaire) et le type de culture (grandes cultures, cultures horticoles, gazon et plantes ornementales). Il fournit également une évaluation régionale couvrant l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Afrique, l'Amérique du Nord et l'Amérique du Sud. Les estimations et prévisions du marché sont présentées en valeur (USD) et en volume (tonnes métriques).

| Complexe | ||

| Simple | Par nutriment | Micronutriments |

| Azoté | ||

| Phosphaté | ||

| Potassique | ||

| Macronutriments secondaires | ||

| Fertigation |

| Foliaire |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Par type | Complexe | ||

| Simple | Par nutriment | Micronutriments | |

| Azoté | |||

| Phosphaté | |||

| Potassique | |||

| Macronutriments secondaires | |||

| Par mode d'application | Fertigation | ||

| Foliaire | |||

| Par type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et plantes ornementales | |||

| Par géographie | Asie-Pacifique | Australie | |

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

| Moyen-Orient | Arabie Saoudite | ||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Argentine | ||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spéciaux | Utilisés pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqués par voie pédologique, foliaire et par fertigation. Comprend les engrais à libération contrôlée, les engrais à libération lente, les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Superphosphate triple | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en ligne, l'enfouissement dans le sol, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement