Taille et part du marché du traitement de la maladie de Ménière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

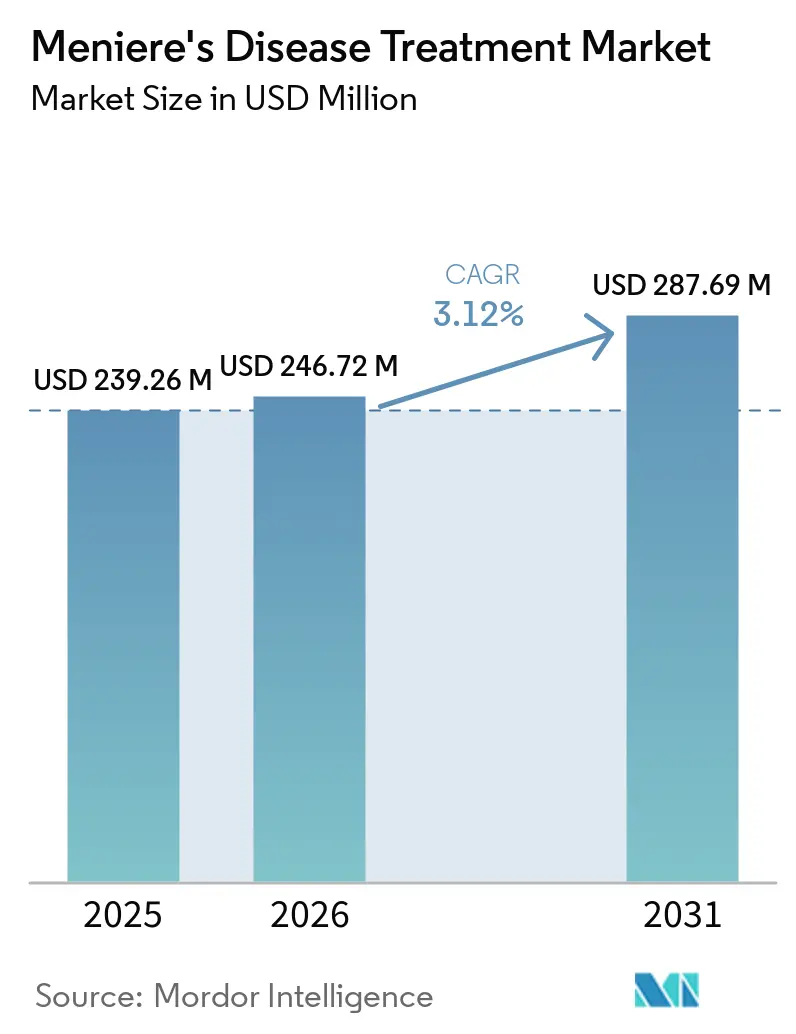

| Taille du Marché (2026) | 246.72 Millions de dollars américains |

| Taille du Marché (2031) | 287.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la maladie de Ménière par Mordor Intelligence

La taille du marché du traitement de la maladie de Ménière devrait passer de 239,26 millions USD en 2025 à 246,72 millions USD en 2026 et atteindre 287,69 millions USD d'ici 2031 à un CAGR de 3,12 % sur la période 2026-2031.

La croissance reste mesurée car la maladie dispose d'un bassin de patients relativement fixe et le traitement reste centré sur le contrôle des symptômes plutôt que sur la modification de la maladie. L'adoption diagnostique élargit le bassin de patients traités, avec les tests caloriques combinés, le vHIT et le cVEMP atteignant une sensibilité de 78 % et une spécificité de 92 % pour la maladie définie, tandis que la sensibilité de l'IRM pour l'hydrops endolymphatique cochléaire atteint 95 %. Une étude prospective de 2025 a également montré que la combinaison de l'hydrops cochléaire et vestibulaire sur l'IRM au gadolinium retardé atteignait une précision diagnostique de 100 % par rapport à la migraine vestibulaire, ce qui devrait réduire l'une des principales sources d'erreur de classification dans le marché du traitement de la maladie de Ménière. La concurrence reste partagée entre les fournisseurs génériques à fort volume et un ensemble plus restreint de développeurs spécialisés poursuivant des produits intratympaniques à libération prolongée et des thérapies ciblant l'oreille interne, le SPI-1005 se distinguant comme le premier médicament expérimental à atteindre les critères co-primaires dans un essai pivot de phase 3 et à obtenir la désignation de thérapie révolutionnaire de la FDA. Même avec ces avancées, le marché du traitement de la maladie de Ménière est encore confronté à des limites liées au chevauchement diagnostique, au faible taux de conversion chirurgicale en début de maladie et à l'absence d'une thérapie modificatrice de la maladie approuvée, bien que la rééducation vestibulaire par télésanté et le recours accru aux milieux ORL spécialisés élargissent l'accès aux soins.

Principaux enseignements du rapport

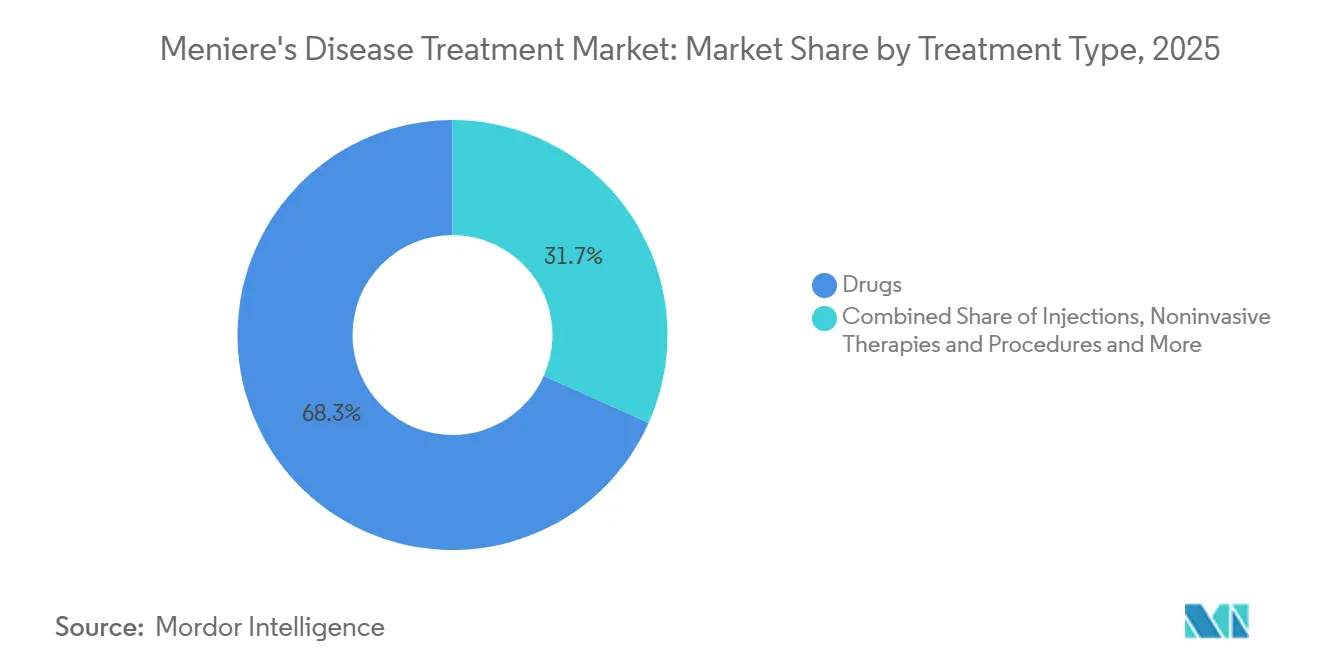

- Par type de traitement, les médicaments détenaient une part de 68,31 % en 2025, tandis que les injections devraient se développer à un CAGR de 4,38 % jusqu'en 2031.

- Par type de symptôme, la gestion des vertiges représentait une part de 45,24 % en 2025, tandis que le soulagement des acouphènes devrait enregistrer le CAGR le plus élevé à 5,52 % jusqu'en 2031.

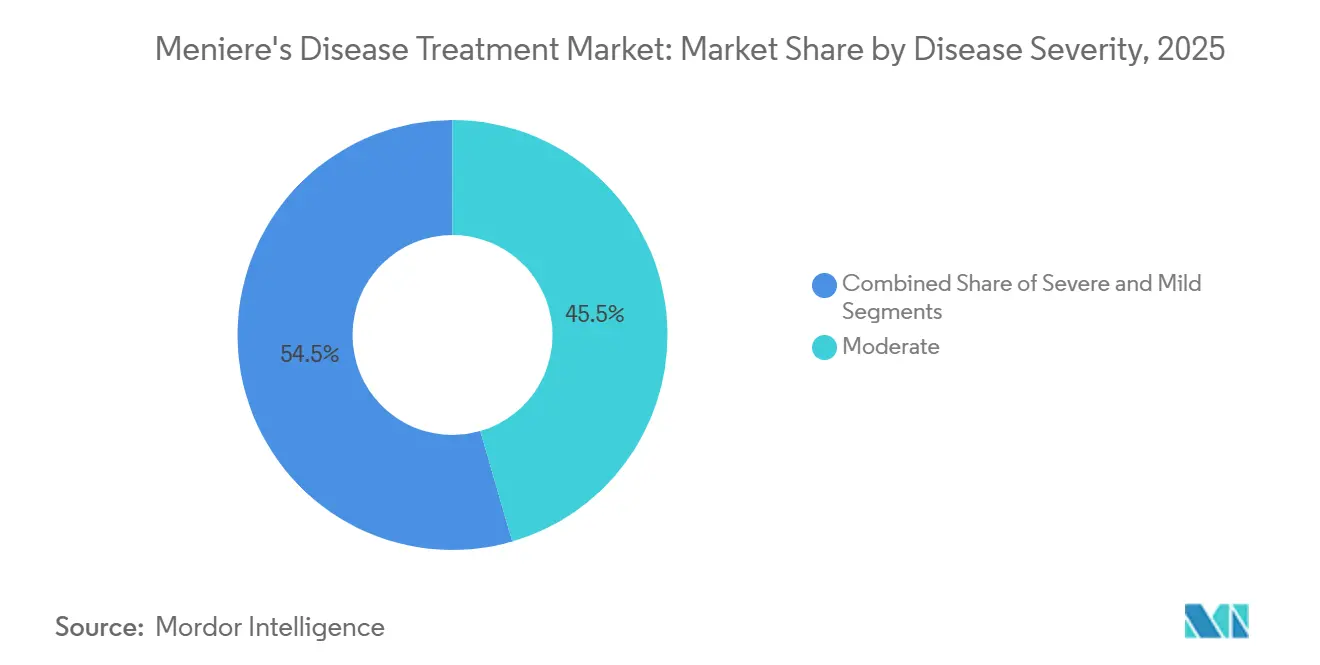

- Par gravité de la maladie, les cas modérés détenaient une part de 45,52 % en 2025, tandis que les cas sévères devraient connaître la croissance la plus rapide à un CAGR de 4,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 60,52 % en 2025, tandis que les centres ORL spécialisés devraient progresser à un CAGR de 5,25 % jusqu'en 2031.

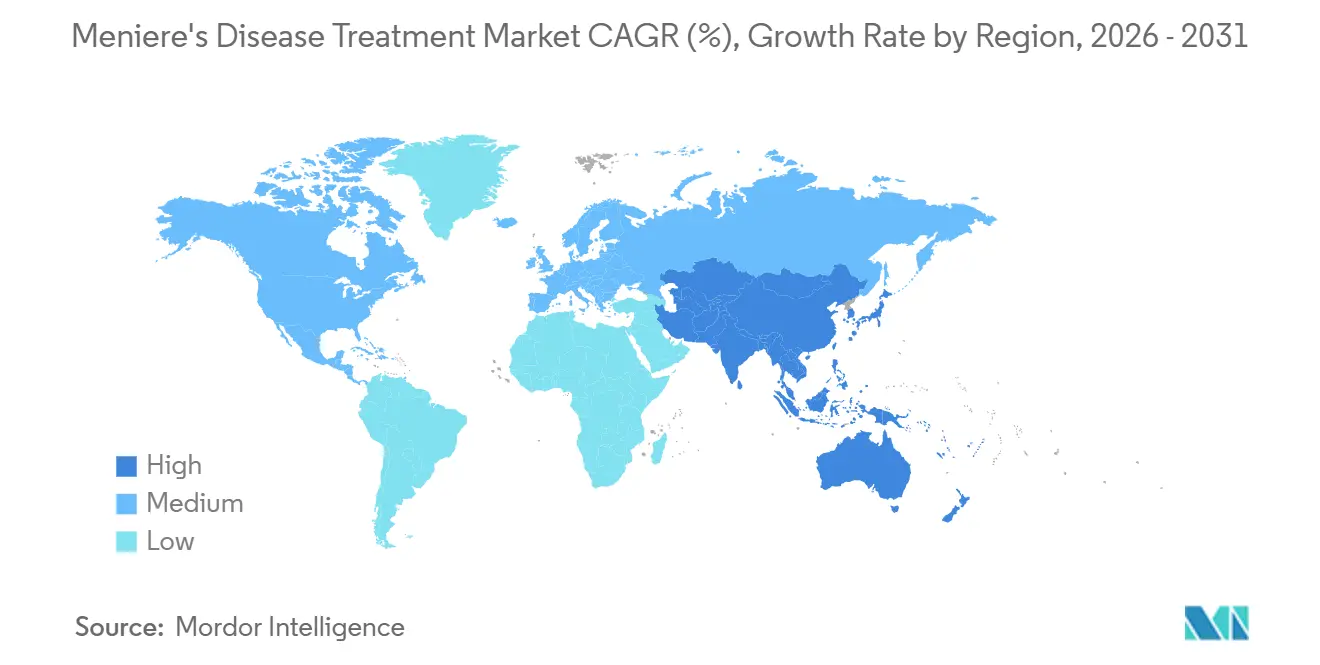

- Par géographie, l'Amérique du Nord détenait une part de 38,22 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 5,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement de la maladie de Ménière

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du diagnostic de la maladie de Ménière grâce au vHIT, au VEMP et à l'imagerie IRM de l'endolymphe | +0.5% | Mondial, gains précoces en Amérique du Nord, en Allemagne et au Japon | Court terme (≤ 2 ans) |

| Expansion de l'administration intratympanique et des formulations à libération prolongée | +0.7% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Rééducation vestibulaire par télésanté et surveillance à domicile | +0.4% | Amérique du Nord, pays nordiques, Australie | Court terme (≤ 2 ans) |

| Parcours de traitement plus longs liés à la récurrence des symptômes et aux cas réfractaires | +0.6% | Mondial, plus prononcé dans les marchés à revenus élevés | Long terme (≥ 4 ans) |

| Progrès du pipeline clinique dans les thérapies anti-inflammatoires et ciblant l'oreille interne | +0.8% | Amérique du Nord, cœur de l'UE, Japon | Moyen terme (2-4 ans) |

| Évolution vers les soins ORL spécialisés, les procédures ambulatoires et la prise en charge en consultation externe | +0.4% | Amérique du Nord, UE, gains précoces dans les centres urbains du CCG et de l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du diagnostic de la maladie de Ménière grâce au vHIT, au VEMP et à l'imagerie IRM de l'endolymphe

Les tests vestibulaires multimodaux élargissent le marché du traitement de la maladie de Ménière en validant les patients qui étaient autrefois traités pour d'autres affections vestibulaires. Lorsqu'au moins 2 tests de la fonction vestibulaire sont anormaux et que l'IRM confirme l'hydrops, les performances diagnostiques passent de 65 % avec un seul test à 88 %-90 %. La même revue a rapporté une sensibilité de 78 % et une spécificité de 92 % pour une approche à triple test combinant les tests caloriques, le vHIT et le cVEMP dans la maladie définie. Une étude distincte de 2025 a montré que l'IRM au gadolinium retardé combinant l'hydrops cochléaire et vestibulaire atteignait une précision diagnostique de 100 % par rapport à la migraine vestibulaire, ce qui répond à l'une des causes les plus fréquentes d'erreur de classification. La stadification s'améliore également car l'ECochG, les VEMP et les tests caloriques permettent désormais de cartographier le déclin auditif par rapport à la perte vestibulaire de manière plus claire, ce qui favorise une initiation plus précoce du traitement et des décisions d'escalade plus cohérentes. La notation IRM assistée par IA a amélioré la fiabilité inter-évaluateurs de 0,61 à 0,89, ce qui devrait aider les centres communautaires à utiliser le même langage diagnostique que les sites académiques et à soutenir des voies de remboursement plus cohérentes dans le marché du traitement de la maladie de Ménière[1]Alessandro Galetti et al., "Évaluation diagnostique multimodale dans la maladie de Ménière : une revue narrative des tests de la fonction vestibulaire et de l'imagerie par résonance magnétique avec rehaussement au gadolinium pour l'hydrops endolymphatique," Revista de Vestibulologia, e-rvs.org.

Expansion de l'administration intratympanique et des formulations à libération prolongée

La thérapie intratympanique évolue d'une utilisation de secours vers une intervention plus précoce dans le marché du traitement de la maladie de Ménière, car les systèmes d'administration maintiennent désormais l'exposition au médicament dans l'oreille interne beaucoup plus longtemps. Une revue systématique de 2025 portant sur 6 essais randomisés contrôlés par placebo a révélé que la formulation à libération prolongée OTO-104 dans l'essai AVERTS-2 a réduit les jours de vertiges définis à 2,04 contre 3,47 pour le placebo, avec p=0,014. Ce changement est important sur le plan commercial car les vecteurs hydrogel thermosensibles réduisent le fardeau des injections répétées et améliorent l'économie des visites de traitement ORL spécialisé. L'analyse a également noté que l'administration intratympanique peut atteindre des concentrations dans l'oreille interne 100 à 1 000 fois supérieures à celles de l'administration systémique tout en réduisant les effets secondaires systémiques, ce qui soutient un argument de valeur plus clair pour une utilisation en deuxième ligne. Spiral Therapeutics a rapporté que son candidat à libération prolongée de dexaméthasone à 6 %, le SPT-2101, a montré des résultats supérieurs sur les vertiges par rapport au prédécesseur OTO-104 à tous les points temporels dans un essai de phase 1b/2a portant sur 21 patients. À mesure que davantage de formulations progressent avec un soutien réglementaire accéléré, la couche premium du marché du traitement de la maladie de Ménière devrait se déplacer davantage vers les voies de soins injectables et à libération prolongée.

Rééducation vestibulaire par télésanté et surveillance à domicile

La rééducation vestibulaire à distance élargit la portée du marché du traitement de la maladie de Ménière en donnant aux patients accès à une thérapie guidée sans nécessiter de visites répétées en clinique. Un essai pilote randomisé croisé de 2026 a révélé que la rééducation vestibulaire assistée par smartphone offrait des améliorations des scores de l'inventaire du handicap lié aux vertiges et de la mobilité fonctionnelle comparables à la thérapie conventionnelle sur un programme de 6 semaines. Un essai randomisé multicentrique de 2025 a également soutenu la rééducation vestibulaire par Internet par rapport aux soins basés uniquement sur des instructions écrites dans le syndrome vestibulaire aigu, ce qui renforce la base de preuves que les payeurs et les prestataires examineront pour une utilisation plus large. Cela est le plus important dans les zones semi-urbaines et rurales où les patients présentant des symptômes de vertiges n'atteignent souvent pas assez tôt les cliniques ORL spécialisées pour une prise en charge structurée. Le même ensemble de preuves montre que la supervision programmée et les plans d'exercices à domicile structurés améliorent la compliance et le contrôle postural rapporté par les patients, ce qui répond à une faiblesse connue des modèles de thérapie non supervisée. En conséquence, la partie non invasive du marché du traitement de la maladie de Ménière devrait bénéficier d'une meilleure rétention du traitement et d'une couverture de suivi plus large.

Parcours de traitement plus longs liés à la récurrence des symptômes et aux cas réfractaires

La récurrence des symptômes prolonge la durée du traitement et augmente la valeur à vie des patients pris en charge dans le marché du traitement de la maladie de Ménière. L'analyse indique que 30 % des patients développent une atteinte bilatérale au fil du temps, tandis qu'une part significative des cas unilatéraux évolue vers une maladie médicalement réfractaire nécessitant une escalade au-delà de la thérapie orale. Une méta-analyse en réseau de 2025 portant sur 16 études et 853 participants a montré que la section du nerf vestibulaire offrait les meilleurs résultats en termes de préservation de l'audition dans la maladie réfractaire, tandis que la gentamicine intratympanique surpassait la chirurgie du sac endolymphatique et les corticostéroïdes intratympaniques pour le contrôle des vertiges. Cette échelle thérapeutique soutient davantage d'évaluations répétées, davantage de points de contact procéduraux et une gestion plus formelle des maladies chroniques dans la pratique spécialisée. Les grands groupes ORL sont de plus en plus organisés autour de tests vestibulaires programmés, d'un suivi audiométrique et d'une escalade par paliers plutôt que de visites ponctuelles pour vertiges aigus, ce qui devrait améliorer la persistance du traitement dans l'ensemble du marché du traitement de la maladie de Ménière. Ce schéma explique également pourquoi les patients réfractaires et sévères contribuent à une part disproportionnée de la valeur procédurale même s'ils représentent une plus petite partie du total des cas diagnostiqués.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le traitement symptomatique limite la modification à long terme de la maladie | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Critères diagnostiques variables et chevauchement avec d'autres troubles vestibulaires | -0.5% | Mondial, plus aigu dans les marchés à accès IRM limité | Moyen terme (2-4 ans) |

| Débat sur l'efficacité de la bétahistine et acceptation inégale du remboursement | -0.5% | Europe, notamment la France, le Royaume-Uni et la Suisse, modéré en Amérique du Nord | Moyen terme (2-4 ans) |

| Bassin de patients restreint et faibles taux de conversion chirurgicale aux stades précoces de la maladie | -0.3% | Mondial, plus contraignant dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le traitement symptomatique limite la modification à long terme de la maladie

La principale limite structurelle du marché du traitement de la maladie de Ménière est que les thérapies actuelles gèrent principalement les symptômes au lieu de modifier l'évolution de la maladie. Les diurétiques, la bétahistine, les suppresseurs vestibulaires et les corticostéroïdes intratympaniques peuvent réduire la charge des vertiges, mais ils n'arrêtent pas le déclin cochléaire progressif ni ne font régresser l'hydrops endolymphatique. Cela plafonne la valeur à long terme car les objectifs thérapeutiques se stabilisent souvent à la stabilisation des symptômes une fois les crises contrôlées. La tentative la plus avancée pour modifier ce schéma est le SPI-1005, qui cible l'activité de la glutathion peroxydase-2 dans l'oreille interne et a montré un taux d'amélioration de 57,9 % de la perte auditive aux basses fréquences contre 36,5 % pour le placebo dans l'essai de phase 3 STOPMD-3, avec p=0,0037[2]"Sound Pharmaceuticals reçoit la désignation de thérapie révolutionnaire de la FDA pour le SPI-1005 pour le traitement de la maladie de Ménière," Sound Pharmaceuticals, soundpharma.com. Jusqu'à ce qu'une thérapie modificatrice de la maladie approuvée atteigne un usage commercial, le marché du traitement de la maladie de Ménière restera lié aux schémas d'observance des régimes symptomatiques et à l'escalade procédurale chez les patients réfractaires. Cette limitation est l'une des raisons pour lesquelles les opportunités de croissance premium dépendent encore davantage de l'innovation en matière d'administration et de l'expansion du diagnostic que d'une refonte globale de la pratique clinique.

Critères diagnostiques variables et chevauchement avec d'autres troubles vestibulaires

L'incohérence diagnostique continue de freiner la conversion vers le marché du traitement de la maladie de Ménière car de nombreux patients sont encore classés sous d'autres affections vestibulaires pendant de longues périodes. L'analyse indique que les tests à modalité unique n'atteignent qu'une précision diagnostique de 65 %, ce qui laisse de nombreux patients insuffisamment traités lorsque l'IRM et les tests vestibulaires multimodaux ne sont pas disponibles. Le défi est plus grave dans les régions où l'IRM avec rehaussement au gadolinium est limitée aux centres tertiaires, car l'initiation du traitement est alors retardée ou orientée vers des étiquettes symptomatiques moins spécifiques. Les critères de la Société de Bárány exigent également au moins 2 crises de vertiges définies sur une fenêtre de 20 minutes à 12 heures, un changement audiométrique documenté, et des acouphènes ou une sensation de plénitude auriculaire, ce qui peut exclure les patients en stade précoce de la classification formelle dans la pratique ORL courante. L'Europe est également confrontée à un point de friction distinct car l'efficacité et le remboursement de la bétahistine restent sous examen dans certains systèmes, notamment une évaluation formelle des technologies de santé suisse de la bétahistine et de la cinnarizine. Ensemble, ces problèmes maintiennent le marché du traitement de la maladie de Ménière en deçà de son volume diagnostiqué potentiel, même là où la sensibilisation générale aux troubles vestibulaires s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les médicaments génériques ancrent le volume tandis que les injections définissent la croissance premium

Les médicaments détenaient 68,31 % de la part du marché du traitement de la maladie de Ménière en 2025, de sorte que la thérapie orale est restée la base commerciale de ce segment. Cette position reflète la large base de prescripteurs pour la bétahistine, les diurétiques, les suppresseurs vestibulaires et les corticostéroïdes, qui définissent encore la prise en charge de première ligne dans la plupart des milieux de soins. Le segment bénéficie également de voies de dosage familières et d'un coût initial plus faible, ce qui maintient la thérapie orale en place même là où les tests vestibulaires avancés restent limités. La croissance est plus modérée car le contrôle du remboursement persiste dans certaines parties de l'Europe et aucune nouvelle thérapie orale de marque n'a réinitialisé les prix ou les normes de traitement.

Les injections affichent le CAGR le plus élevé à 4,38 %, et ce rythme reflète une meilleure exposition locale au médicament et des effets secondaires systémiques moindres que le dosage oral chez les patients appropriés. L'analyse a noté que l'administration intratympanique peut atteindre des concentrations dans l'oreille interne 100 à 1 000 fois supérieures à celles de l'administration systémique, ce qui soutient son utilisation avant la chirurgie dans les cas résistants au traitement. Les corticostéroïdes intratympaniques bénéficient d'un profil de sécurité favorable et d'une base de preuves randomisées croissante, tandis que la gentamicine intratympanique reste plus sélective en raison du risque d'ototoxicité. Les thérapies et procédures non invasives gagnent également un usage plus régulier à mesure que la télésanté élargit l'accès à la rééducation vestibulaire et réduit le fardeau pratique du suivi. La chirurgie reste un point final important mais limité dans la cascade thérapeutique, la chirurgie du sac endolymphatique contrôlant les vertiges dans environ 70 % des cas médicalement réfractaires avec une morbidité minimale, bien que les pratiques restent inégales selon les pays.

Par type de symptôme : les vertiges dominent aujourd'hui tandis que le soulagement des acouphènes gagne en vitesse

La gestion des vertiges représentait une part de 45,24 % en 2025, ce qui en faisait le plus grand bassin de revenus axé sur les symptômes dans le marché du traitement de la maladie de Ménière. Cette avance reflète le fait que les crises de vertiges motivent la plupart des premières consultations spécialisées, les recours aux soins urgents et les décisions thérapeutiques précoces. Les vertiges constituent également le principal point d'entrée dans la voie de soins plus large, car les patients qui cherchent d'abord un soulagement pour des crises sévères restent souvent en traitement pour le suivi auditif, des acouphènes et de l'équilibre par la suite. Le traitement de la perte auditive devient de plus en plus pertinent à mesure que les lésions cochléaires progressent dans les maladies modérées et sévères, en particulier à mesure que les nouveaux agents en pipeline tentent de traiter le déclin auditif aux basses fréquences. La structure actuelle laisse encore la gestion des vertiges comme la partie la plus établie et la plus régulièrement remboursée du marché du traitement de la maladie de Ménière.

Le soulagement des acouphènes devrait se développer à un CAGR de 5,52 % jusqu'en 2031, ce qui en fait le segment symptomatique à la croissance la plus rapide. Ce rythme reflète une plus grande reconnaissance clinique des acouphènes comme fardeau distinct sur la qualité de vie et l'absence continue de toute thérapie pharmacologique approuvée conçue spécifiquement pour ce problème. Le SPI-1005 est également important ici car ses données de phase 3 ont créé une discussion plus crédible autour de l'amélioration pharmacologique des manifestations liées à l'audition, ce qui pourrait éventuellement soutenir un positionnement adjacent dans ce segment si les approbations suivent. La thérapie des troubles de l'équilibre reste le plus petit des 4 groupes symptomatiques, mais elle gagne en structure à mesure que la rééducation vestibulaire par application et à domicile abaisse les barrières d'accès et améliore l'observance. Au fil du temps, les programmes intégrés d'audiologie et de vestibulologie devraient rendre les groupes de symptômes plus courants, ce qui peut améliorer la rétention du traitement dans l'ensemble du marché du traitement de la maladie de Ménière.

Par gravité de la maladie : les cas modérés dominent le volume tandis que les cas sévères augmentent l'intensité des soins

Les cas modérés détenaient une part de 45,52 % en 2025, ce qui en faisait la plus grande cohorte de gravité dans le marché du traitement de la maladie de Ménière. Ce segment se situe au centre des soins de maintenance courants car il comprend le plus grand groupe de patients utilisant des régimes à base de bétahistine, des diurétiques et un suivi vestibulaire périodique. Il contient également de nombreux patients dont les symptômes sont suffisamment graves pour nécessiter une prise en charge soutenue, mais pas encore assez sévères pour passer rapidement aux injections répétées ou à la chirurgie. Les cas légers sont fréquents en début d'évolution de la maladie, mais ils génèrent moins de revenus car la surveillance attentive, la modification du régime alimentaire et l'observation des symptômes précèdent encore l'utilisation active des médicaments dans de nombreuses pratiques. Cela laisse le bassin modéré comme la principale source de demande récurrente de prescriptions et de surveillance dans le marché du traitement de la maladie de Ménière.

Les cas sévères devraient croître à un CAGR de 4,25 % jusqu'en 2031, ce qui est le rythme le plus rapide parmi les catégories de gravité. Ce schéma reflète le coût élevé des soins une fois que les patients évoluent vers une maladie réfractaire et nécessitent un traitement intratympanique répété, une rééducation vestibulaire intensive ou une chirurgie. La méta-analyse en réseau de 2025 a montré que les cas réfractaires qui échouent aux options plus simples peuvent bénéficier d'interventions premium telles que la section du nerf vestibulaire, ce qui augmente la valeur procédurale même dans une cohorte plus petite. Le cadre thérapeutique par paliers AWMF d'Allemagne soutient également une escalade ordonnée car les patients doivent documenter l'échec à chaque palier avant de passer au suivant, ce qui peut progressivement orienter davantage de patients sévères vers des milieux de soins à plus haute valeur[3]"Étude de registre multicentrique prospective, SEMM, thérapie de la maladie de Ménière," Laryngo-Rhino-Otologie, thieme-connect.com. Il en résulte un mélange de gravité dans lequel les cas modérés fournissent la majeure partie du volume tandis que les cas sévères contribuent davantage à la valeur procédurale dans le marché du traitement de la maladie de Ménière.

Par utilisateur final : les hôpitaux dominent aujourd'hui tandis que les centres ORL spécialisés gagnent davantage de flux procéduraux

Les hôpitaux et cliniques détenaient une part de 60,52 % en 2025, ce qui en faisait la plus grande catégorie d'utilisateurs finaux dans le marché du traitement de la maladie de Ménière. Leur avance provient du contrôle de la chirurgie, de la capacité d'évaluation vestibulaire en hospitalisation et de la gestion des urgences des épisodes de vertiges aigus. Ils restent également importants lorsque le diagnostic est incertain et que les patients ont besoin d'accéder à une imagerie plus large, à l'audiologie et à une revue multidisciplinaire. Dans de nombreux pays, les hôpitaux sont encore le premier point organisé d'orientation pour les patients dont les symptômes chevauchent la migraine, les troubles neurologiques ou d'autres affections de l'oreille interne. Cela fait du canal hospitalier la plus grande base de soins installée dans le marché du traitement de la maladie de Ménière, même si la migration des procédures commence à modifier la composition.

Les centres ORL spécialisés devraient se développer à un CAGR de 5,25 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Leur croissance est liée au déplacement vers les soins ambulatoires des procédures intratympaniques, de l'audiologie diagnostique et de la rééducation vestibulaire, qui peuvent désormais toutes être dispensées sans infrastructure hospitalière complète. Ces centres construisent également davantage de revenus autour des tests, du soutien auditif et du suivi répété, ce qui augmente la valeur des patients au-delà de la visite de traitement principale. Les centres chirurgicaux ambulatoires bénéficient de la même migration lorsque les procédures ORL quittent les services ambulatoires hospitaliers, en particulier dans les systèmes qui récompensent les sites de soins à moindre coût. En conséquence, le marché du traitement de la maladie de Ménière évolue vers un modèle de prestation plus spécialisé, même si les hôpitaux contrôlent encore la plus grande part aujourd'hui.

Analyse géographique

L'Amérique du Nord détenait une part de 38,22 % en 2025, ce qui en faisait le plus grand bloc régional dans le marché du traitement de la maladie de Ménière. Les États-Unis tirent cette avance grâce à des taux de diagnostic plus élevés, un remboursement plus large pour les procédures ORL et une activité d'essais cliniques plus approfondie dans les troubles de l'oreille interne. La région contient également les actifs de pipeline les plus visibles en phase avancée dans cet espace, notamment le SPI-1005 et le SPT-2101, ce qui signifie que les premiers lancements commerciaux atteindraient probablement les États-Unis avant les autres régions. Le Canada apporte un soutien supplémentaire grâce à des voies ORL spécialisées provinciales plus standardisées et à une base croissante de procédures intratympaniques. Le Mexique reste une opportunité émergente, mais l'accès au diagnostic, la densité de spécialistes et les limites de remboursement maintiennent encore la composition régionale orientée vers les États-Unis et le Canada.

L'Asie-Pacifique devrait croître à un CAGR de 5,15 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans le marché du traitement de la maladie de Ménière. Le vieillissement des populations, l'expansion de l'infrastructure ORL urbaine et un meilleur accès aux tests vestibulaires sont les principales raisons de ce rythme plus rapide. La Chine et le Japon sont les principales ancres de la demande car ils combinent de grandes populations âgées avec une capacité spécialisée significative dans les grandes villes. L'Inde reste sous-pénétrée car l'IRM au gadolinium et les tests vestibulaires sont encore limités en dehors des grandes zones métropolitaines, de sorte que davantage de patients restent dans la prise en charge médicamenteuse de base au lieu de passer aux soins injectables ou procéduraux premium. La Corée du Sud et l'Australie se distinguent par une adoption plus précoce des modèles de rééducation vestibulaire par application qui peuvent prolonger la continuité du traitement au-delà de la clinique.

L'Europe était le deuxième plus grand bloc régional dans le marché du traitement de la maladie de Ménière, avec l'Allemagne, la France, le Royaume-Uni et l'Italie comme principaux contributeurs. La croissance régionale est façonnée par de solides réseaux ORL, mais elle est également tempérée par le contrôle du remboursement des thérapies établies, en particulier la bétahistine. L'Office fédéral suisse de la santé publique examine l'utilisation de la bétahistine et de la cinnarizine dans la maladie de Ménière, les troubles des vertiges et les acouphènes, ce qui montre que l'évaluation de la valeur reste active en Europe. L'Allemagne diffère de ce schéma car son cadre par paliers AWMF préserve l'utilisation en première ligne tout en guidant les patients vers une intervention de niveau supérieur uniquement après un échec documenté, ce qui donne à la région une voie d'escalade plus structurée. Le Moyen-Orient et l'Afrique restent plus petits, mais l'investissement du CCG dans la capacité diagnostique urbaine et ORL spécialisée améliore progressivement l'accès, tandis que l'Amérique du Sud continue de faire face à des limites d'infrastructure et de remboursement même si la formation des spécialistes soutient une adoption plus lente des procédures intratympaniques.

Paysage concurrentiel

Le marché du traitement de la maladie de Ménière est modérément fragmenté et aucune entreprise ne contrôle plus d'une part à deux chiffres bas du chiffre d'affaires total. Les fabricants pharmaceutiques génériques tels que Teva, Viatris, Hikma, Cipla, Sun Pharmaceutical et Intas dominent le volume commercial quotidien grâce à la bétahistine, aux diurétiques et aux produits corticostéroïdes hors brevet. Les grandes entreprises pharmaceutiques, notamment Pfizer, Novartis, Merck et Sanofi, sont présentes principalement à travers des portefeuilles plus anciens plutôt qu'à travers de larges pipelines propriétaires construits spécifiquement pour cette indication. Cela crée une structure divisée dans laquelle les acteurs génériques se font concurrence sur l'échelle de fabrication, la continuité de l'approvisionnement et le prix, tandis que les entreprises spécialisées se font concurrence sur la technologie d'administration, le calendrier réglementaire et la différenciation clinique. Cette structure maintient la thérapie orale encombrée et sensible aux prix, tandis que le bassin de valeur le plus défendable dans le marché du traitement de la maladie de Ménière se situe dans les injections, l'administration à libération prolongée et les thérapies potentielles ciblant l'oreille interne.

Plusieurs mouvements stratégiques montrent où la concurrence se déplace. Sound Pharmaceuticals a fait progresser le SPI-1005 à l'avant du pipeline après qu'il soit devenu le premier médicament expérimental à atteindre les critères co-primaires dans un essai pivot de phase 3 sur la maladie de Ménière et à obtenir la désignation de thérapie révolutionnaire de la FDA. Spiral Therapeutics a rapporté que le SPT-2101 a offert des résultats supérieurs sur les vertiges par rapport au prédécesseur OTO-104 à tous les points temporels dans une étude de phase 1b/2a portant sur 21 patients, ce qui renforce le cas de l'administration intratympanique à libération prolongée. Shionogi a également signalé un regain d'intérêt des grandes entreprises pharmaceutiques pour les troubles de l'oreille interne grâce à son accord d'option de juin 2024 avec Cilcare, payant 15 millions EUR (16,1 millions USD) d'avance avec des jalons potentiels allant jusqu'à 400 millions EUR (428,5 millions USD). Ensemble, ces mouvements montrent que le marché du traitement de la maladie de Ménière est encore ouvert à la capture de parts par des innovateurs ciblés plutôt que verrouillé dans une hiérarchie de marques matures.

Les opportunités ouvertes restent les plus fortes dans les approches anti-inflammatoires modificatrices de la maladie ou ciblant l'aquaporine et dans la maladie bilatérale, où les choix procéduraux actuels comportent un risque plus élevé et moins de données d'études ciblées. Les diagnostics deviennent également un outil concurrentiel, car la segmentation IRM assistée par IA a amélioré la fiabilité inter-évaluateurs de 0,61 à 0,89 et peut soutenir une identification plus standardisée des patients dans les centres de traitement. Les entreprises qui combinent le développement de médicaments avec le soutien aux voies diagnostiques et des relations plus profondes avec les ORL spécialisés seront probablement mieux positionnées que les entreprises qui s'appuient uniquement sur une large portée en soins primaires. Dans l'ensemble, le marché du traitement de la maladie de Ménière reste suffisamment fragmenté pour qu'un nouvel entrant bien soutenu puisse construire une position grâce à des canaux spécialisés ciblés plutôt qu'à la seule échelle de masse.

Leaders du secteur du traitement de la maladie de Ménière

Pfizer Inc.

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Sun Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Spiral Therapeutics a levé 27 millions USD lors d'un financement de série B. Advanced Bionics et une entreprise pharmaceutique mondiale ont rejoint en tant qu'investisseurs stratégiques, combinant l'expertise en administration d'implants cochléaires avec la plateforme SPT-2101 de Spiral pour la maladie de Ménière.

- Décembre 2025 : Sound Pharmaceuticals (SPI) a annoncé que la FDA avait accordé la désignation de thérapie révolutionnaire à son médicament SPI-1005 pour le traitement de la perte auditive chez les patients atteints de la maladie de Ménière.

Portée du rapport mondial sur le marché du traitement de la maladie de Ménière

Selon la portée du rapport, la maladie de Ménière est un trouble de l'oreille interne qui provoque des épisodes de vertiges, de perte auditive, d'acouphènes et une sensation de plénitude ou de pression dans l'oreille affectée. Le traitement vise à gérer les symptômes, à réduire la fréquence et la gravité des épisodes et à améliorer la qualité de vie.

Le marché du traitement de la maladie de Ménière est segmenté par type de traitement, type de symptôme, gravité de la maladie, utilisateur final et géographie. Par type de traitement, le marché comprend les médicaments tels que les diurétiques, la bétahistine, les suppresseurs vestibulaires et les corticostéroïdes. Il couvre également les injections, notamment les injections intratympaniques de corticostéroïdes et les injections intratympaniques de gentamicine, ainsi que les thérapies et procédures non invasives telles que la thérapie de rééducation vestibulaire, la thérapie par pression positive, la gestion diététique et du mode de vie, et la chirurgie. Par type de symptôme, la segmentation comprend la gestion des vertiges, le soulagement des acouphènes, le traitement de la perte auditive et la thérapie des troubles de l'équilibre. En fonction de la gravité de la maladie, le marché est catégorisé en cas légers, modérés et sévères. Par utilisateur final, le marché est divisé en hôpitaux et cliniques, centres ORL spécialisés, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Médicaments | Diurétiques |

| Bétahistine | |

| Suppresseurs vestibulaires | |

| Corticostéroïdes | |

| Injections | Injections intratympaniques de corticostéroïdes |

| Injections intratympaniques de gentamicine | |

| Thérapies et procédures non invasives | Thérapie de rééducation vestibulaire |

| Thérapie par pression positive | |

| Gestion diététique et du mode de vie | |

| Chirurgie |

| Gestion des vertiges |

| Soulagement des acouphènes |

| Traitement de la perte auditive |

| Thérapie des troubles de l'équilibre |

| Légère |

| Modérée |

| Sévère |

| Hôpitaux et cliniques |

| Centres ORL spécialisés |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Médicaments | Diurétiques |

| Bétahistine | ||

| Suppresseurs vestibulaires | ||

| Corticostéroïdes | ||

| Injections | Injections intratympaniques de corticostéroïdes | |

| Injections intratympaniques de gentamicine | ||

| Thérapies et procédures non invasives | Thérapie de rééducation vestibulaire | |

| Thérapie par pression positive | ||

| Gestion diététique et du mode de vie | ||

| Chirurgie | ||

| Par type de symptôme | Gestion des vertiges | |

| Soulagement des acouphènes | ||

| Traitement de la perte auditive | ||

| Thérapie des troubles de l'équilibre | ||

| Par gravité de la maladie | Légère | |

| Modérée | ||

| Sévère | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres ORL spécialisés | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles pour le traitement de la maladie de Ménière jusqu'en 2031 ?

Le marché du traitement de la maladie de Ménière devrait passer de 246,72 millions USD en 2026 à 287,69 millions USD d'ici 2031 à un CAGR de 3,12 %, ce qui indique une expansion régulière mais non rapide.

Quelle catégorie de traitement connaît la croissance la plus rapide dans les soins de la maladie de Ménière ?

Les injections sont le type de traitement à la croissance la plus rapide à un CAGR de 4,38 % jusqu'en 2031, soutenues par une meilleure administration locale des médicaments et une utilisation croissante des formulations intratympaniques à libération prolongée.

Pourquoi l'Amérique du Nord est-elle en tête des revenus dans le traitement de la maladie de Ménière ?

L'Amérique du Nord détenait une part de 38,22 % en 2025 car la région combine des taux de diagnostic plus élevés, un remboursement plus large pour les procédures ORL et une activité de pipeline en phase avancée plus approfondie.

Qu'est-ce qui stimule la croissance plus rapide en Asie-Pacifique pour le traitement de la maladie de Ménière ?

L'Asie-Pacifique devrait croître à un CAGR de 5,15 % jusqu'en 2031 à mesure que le vieillissement des populations, l'expansion de l'infrastructure ORL urbaine et un accès plus large aux tests vestibulaires augmentent la demande diagnostiquée.

Quel domaine symptomatique connaît la croissance la plus forte dans la prise en charge de la maladie de Ménière ?

Le soulagement des acouphènes devrait croître à un CAGR de 5,52 % jusqu'en 2031, reflétant une plus grande attention clinique aux acouphènes et l'absence d'options médicamenteuses approuvées conçues spécifiquement pour ce fardeau.

Quelle est la concentration de la concurrence dans le traitement de la maladie de Ménière ?

La concurrence est relativement fragmentée, les fabricants génériques contrôlant une grande partie du volume courant et les entreprises spécialisées se faisant concurrence grâce à l'innovation en matière d'administration, aux progrès des essais cliniques et aux thérapies ciblant l'oreille interne.

Dernière mise à jour de la page le: