Taille et Part du Marché du Traitement de l'Hyperpigmentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

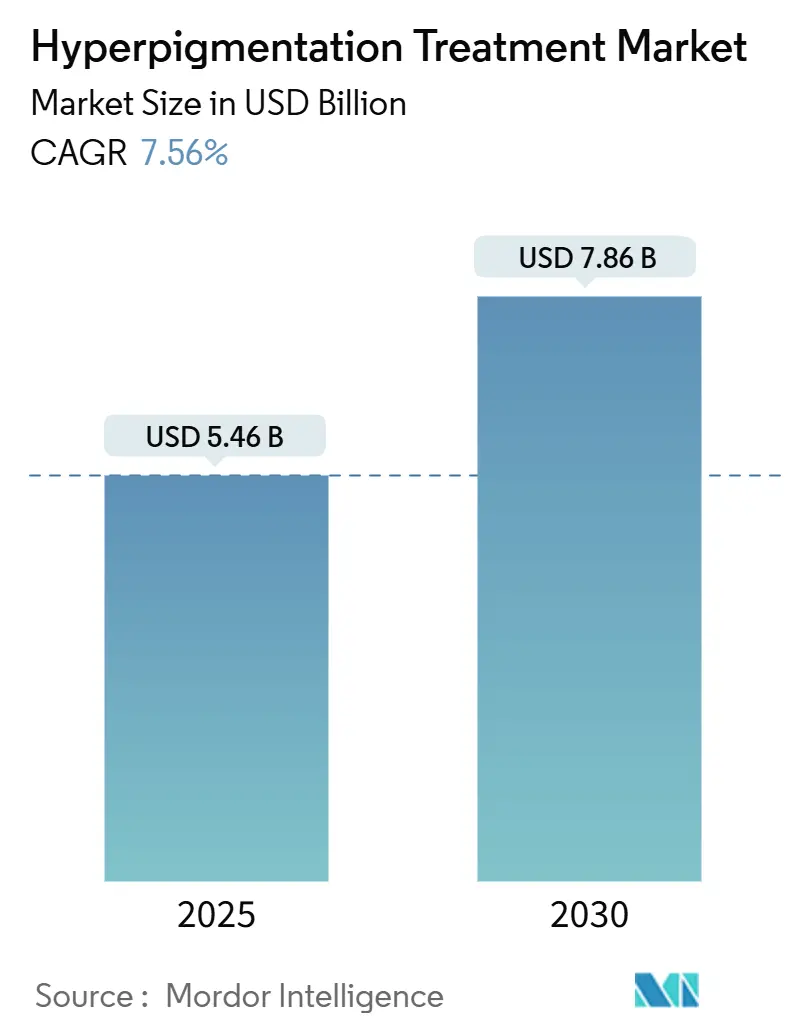

| Taille du Marché (2025) | 5.46 Milliards de dollars |

| Taille du Marché (2030) | 7.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de l'Hyperpigmentation par Mordor Intelligence

La taille du marché du traitement de l'hyperpigmentation s'élevait à 5,46 milliards USD en 2025 et devrait atteindre 7,86 milliards USD d'ici 2030, progressant à un CAGR de 7,56%. La demande s'élargit à mesure que les consommateurs intègrent de plus en plus la correction du teint dans leurs régimes de bien-être préventif, ce qui entraîne des visites répétées en clinique et des achats d'entretien à domicile. Les avancées dans les plateformes laser à picoseconde, à 675 nm et à point focal réduisent les temps d'arrêt et diminuent les risques post-inflammatoires, élargissant l'éligibilité aux phototypes de Fitzpatrick plus foncés. La télé-dermatologie stimule davantage le marché du traitement de l'hyperpigmentation en connectant les patients mal desservis aux spécialistes, tandis que les outils d'imagerie pilotés par l'IA affinent la sélection des traitements et l'observance. Le mélasma et l'hyperpigmentation post-inflammatoire (HPI) restent les principaux moteurs de revenus, mais les topiques à base d'acide tranexamique plus sûrs attirent les utilisateurs préventifs vers le canal des produits en vente libre. Sur le plan régional, l'Amérique du Nord est en tête en termes de volumes de procédures, tandis que l'Asie-Pacifique affiche la croissance la plus rapide grâce à la convergence des pôles de tourisme médical et de la hausse des revenus.

Principaux Points du Rapport

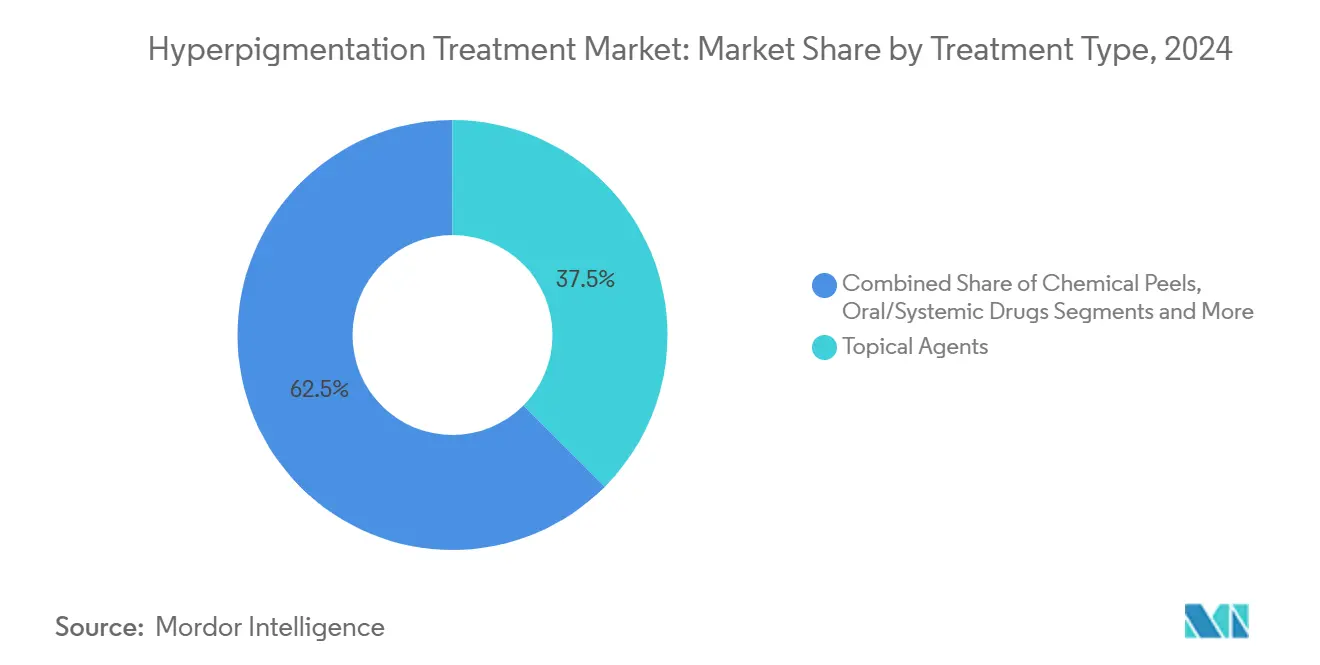

- Par type de traitement, les agents topiques ont capté 37,46% de la part du marché du traitement de l'hyperpigmentation en 2024. La thérapie par laser et lumière se développe à un CAGR de 11,47%, le plus rapide parmi toutes les modalités.

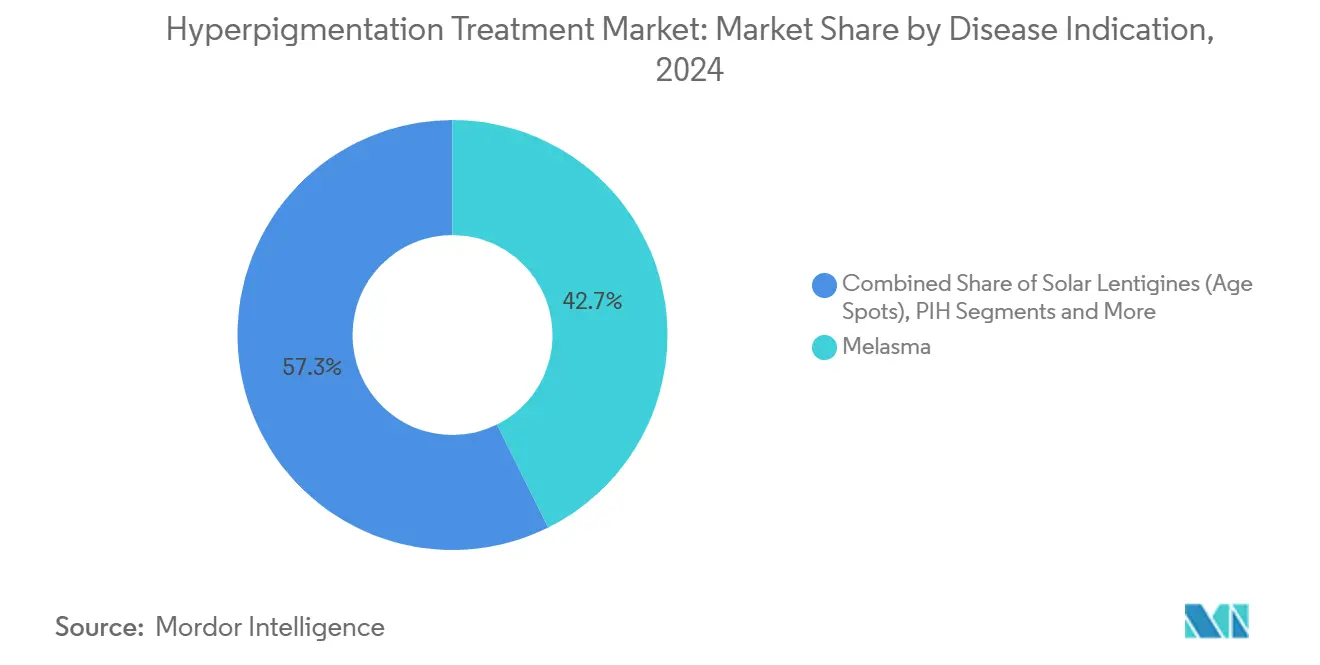

- Par indication de la maladie, le mélasma a dominé avec 42,66% des revenus en 2024, tandis que l'hyperpigmentation post-inflammatoire devrait croître à un CAGR de 11,36% jusqu'en 2030.

- Par utilisateur final, les cliniques de dermatologie détenaient 45,28% de la taille du marché du traitement de l'hyperpigmentation en 2024 ; les centres de médecine esthétique progressent à un CAGR de 10,13%.

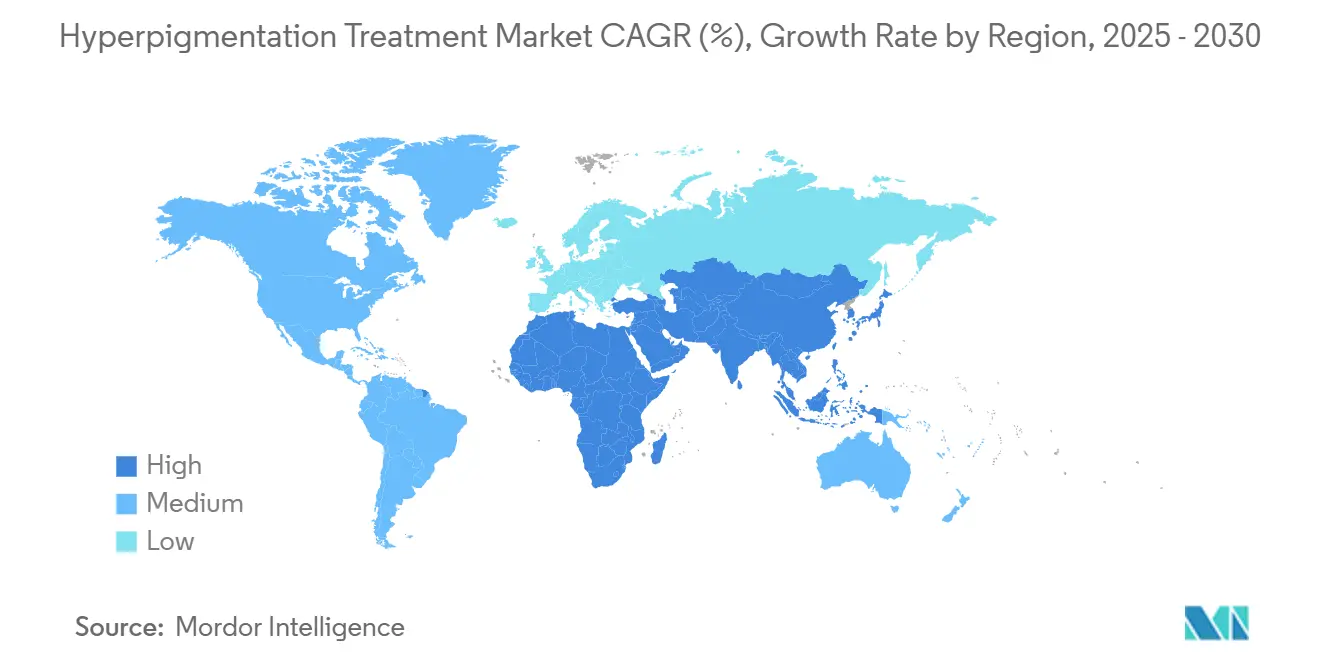

- Par géographie, l'Amérique du Nord a représenté 41,24% des revenus en 2024, tandis que l'Asie-Pacifique est en passe d'enregistrer la plus forte croissance régionale à un CAGR de 9,33%

Tendances et Perspectives du Marché Mondial du Traitement de l'Hyperpigmentation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Procédures de Dermatologie Esthétique | + 2.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidence Croissante du Mélasma et de l'HPI dans les Populations de Couleur | + 1.8% | Mondial, concentré en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Dispositifs à Énergie et les Lasers | + 1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption en Vente Libre de Topiques à Base d'Acide Tranexamique Plus Sûrs | + 1.2% | Mondial, gains précoces dans les marchés développés | Moyen terme (2-4 ans) |

| Télé-Dermatologie Permettant la Surveillance à Distance des Régimes | + 0.8% | Mondial, accéléré dans les régions mal desservies | Court terme (≤ 2 ans) |

| Expansion du Commerce Électronique et du Commerce Social | + 0.7% | Mondial, porté par l'adoption numérique en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédures de Dermatologie Esthétique

Les cliniques de médecine esthétique signalent une croissance soutenue à deux chiffres des rendez-vous, la correction des pigments passant de la vanité aux soins personnels, motivant une intervention plus précoce chez les millennials et une participation masculine croissante. Les plateformes sociales amplifient la sensibilisation aux irrégularités du teint, et les plans de financement réduisent les obstacles aux coûts initiaux. Le marché du traitement de l'hyperpigmentation en bénéficie car les séances d'élimination des pigments sont souvent associées à des services de rajeunissement complémentaires, augmentant la dépense moyenne par visite. Les centres de médecine esthétique traduisent la demande en portée géographique, en établissant des sites satellites qui rapprochent les procédures des consommateurs en banlieue. L'évolutivité de ces points de vente génère un volume de pipeline régulier pour les produits d'entretien topiques, bouclant la boucle entre les soins en clinique et à domicile.

Incidence Croissante du Mélasma et de l'HPI dans les Populations de Couleur

Les audits cliniques montrent une prévalence croissante du mélasma et de l'HPI dans les teintes de peau plus foncées, où les rétinoïdes traditionnels n'apportent qu'un soulagement partiel pour 85% des patients.[1]Touraj Khosravi-Hafshejani, "Traitement de l'Hyperpigmentation Post-Inflammatoire dans les Peaux de Couleur : une Revue Systématique," SAGE Journals, journals.sagepub.com De nouveaux scores diagnostiques tels que PIDASI et PIHASI, chacun affichant une fiabilité inter-évaluateurs supérieure à 0,93, standardisent le suivi des résultats pour divers phénotypes épidermiques.[2]Jayant Bhawalkar, "Technologie à Point Focal : Contrôle de la Profondeur de Traitement et du Schéma de Lésion Cutanée," Journal of the American Academy of Dermatology, jaad.org Les programmes de sensibilisation soulignent l'efficacité préventive à 100% de la crème solaire contre l'HPI lorsqu'elle est appliquée de manière régulière. Des initiatives de recherche telles que la base de données PASSION de l'Université de Bâle, qui contient plus de 4 200 images de lésions pigmentées sur des peaux foncées, permettent le triage assisté par IA et accélèrent l'affinement des directives. Ces développements orientent collectivement des volumes de patients plus élevés vers des interventions fondées sur des données probantes, augmentant le nombre de procédures au sein du marché du traitement de l'hyperpigmentation.

Avancées Technologiques dans les Dispositifs à Énergie et les Lasers

Les améliorations continues des plateformes à point focal, à 675 nm et à picoseconde ont poussé la précision laser au niveau du micron, préservant l'épiderme et réduisant considérablement le risque post-inflammatoire pour les patients de phototypes Fitzpatrick IV à VI. Les consoles multimodales superposent désormais les modes fractionné, Q-switched et non ablatif dans une seule pièce à main, réduisant le nombre de séances et améliorant les scores de satisfaction enregistrés pour diverses teintes de peau. L'investissement en capital est rapidement rentabilisé pour les cliniques car les forfaits de correction des pigments sont souvent associés à des compléments de rajeunissement, augmentant la valeur globale du ticket. La fusion en avril 2024 de Cynosure et Lutronic a regroupé plus de 470 brevets actifs sous un même toit, accélérant l'exécution de la feuille de route de nouvelle génération dans 130 pays. Ces gains structurels canalisent les dispositifs de nouvelle génération vers le marché du traitement de l'hyperpigmentation à un rythme plus rapide, intensifiant les cycles de mise à niveau et élargissant les boîtes à outils des praticiens.

Adoption en Vente Libre de Topiques à Base d'Acide Tranexamique Plus Sûrs

Les autorités réglementaires continuent d'examiner l'hydroquinone, incitant les médecins et les consommateurs à se tourner vers une chimie de blanchiment alternative. Des essais évalués par des pairs sur des crèmes à 3% d'acide tranexamique rapportent une diminution de 13% de l'intensité de la couleur et une réduction de 6% de la taille des taches sombres en huit semaines, associées à des gains d'hydratation rapportés par 95% des patients. L'encapsulation dans des vecteurs liposomaux et en PLGA améliore la perméation dermique et prolonge le temps de résidence du médicament, permettant des régimes une fois par jour qui améliorent l'observance. Les grandes enseignes de la distribution allouent désormais des espaces de rayonnage dédiés aux correcteurs de pigments, élargissant la découverte au-delà des cabinets de dermatologie. En conséquence, les consommateurs débutants rejoignent le marché du traitement de l'hyperpigmentation plus tôt dans leur parcours de soins de la peau, créant des flux de revenus de type rente pour les fabricants.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions Réglementaires et Préoccupations de Sécurité Autour de l'Hydroquinone | -1.4% | UE, Japon, Australie ; restrictions proposées aux États-Unis | Court terme (≤ 2 ans) |

| Coût Élevé des Procédures et Remboursement Limité | -1.1% | Mondial, aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Pénurie de Dermatologues Esthétiques Qualifiés dans les PRITI | -0.9% | Afrique, Asie du Sud, régions rurales dans le monde | Long terme (≥ 4 ans) |

| Marché Gris des Crèmes Contrefaites/ Éclaircissantes Érodant la Confiance | -0.7% | Afrique, Asie du Sud-Est, marchés non réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Réglementaires et Préoccupations de Sécurité Autour de l'Hydroquinone

L'Union européenne, le Japon et l'Australie interdisent l'hydroquinone dans les cosmétiques, et la Food and Drug Administration américaine classe désormais les formats en vente libre comme des médicaments non approuvés, citant des signaux d'ochronose et de cancérogénicité. Les voies de lésions hépatiques dose-dépendantes cartographiées via la signalisation SCD1-AMPK renforcent davantage les profils de risque toxique.[3]Lijun Zou, "Effets Dose-Dépendants de l'Hydroquinone sur les Lésions Hépatiques," PubMed, pubmed.ncbi.nlm.nih.gov La fragmentation des réglementations complique l'étiquetage des marques mondiales et alourdit les charges de conformité, retardant le lancement de nouveaux produits sur le marché du traitement de l'hyperpigmentation.

Coût Élevé des Procédures et Remboursement Limité

L'élimination des pigments par énergie nécessite plusieurs passages tarifés dans la fourchette basse des quatre chiffres, des dépenses rarement couvertes par les assureurs qui classent le service comme esthétique. La charge financière à la charge du patient freine l'adoption parmi les groupes à revenus moyens, en particulier dans les pays où le revenu disponible est inférieur aux moyennes mondiales. La pression salariale liée à l'inflation sur le personnel des cliniques fait monter les frais de séance, élargissant l'écart d'accessibilité et tempérant l'élan de croissance de la taille du marché du traitement de l'hyperpigmentation dans les territoires sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : L'Innovation Topique Stimule le Leadership du Marché

Les agents topiques représentaient 37,46% de la part du marché du traitement de l'hyperpigmentation en 2024, conservant la tête alors que les crèmes à base d'acide tranexamique plus sûres ont remplacé l'hydroquinone dans de nombreux protocoles médicaux. Les vecteurs liposomaux et en acide polylactique-co-glycolique améliorent désormais la perméation cutanée et permettent aux utilisateurs de maintenir les résultats entre les séances en clinique. Les peelings chimiques à base de combinaisons d'acide mandélique ou de gluconolactone génèrent des revenus réguliers car ils font également office de boosters d'hydratation qui augmentent l'observance des procédures. La thérapie par laser et lumière a enregistré la progression la plus rapide à un CAGR de 11,47%, les consoles multimodales intégrant les longueurs d'onde à picoseconde, fractionnées et Q-switched dans des pièces à main uniques, réduisant le nombre de séances tout en élargissant l'éligibilité selon le teint de peau.

Les pipelines de R&D mettent l'accent sur les peptides modulateurs de pigments et les substances botaniques qui contournent l'examen réglementaire lié aux agents blanchissants traditionnels. Les données montrent que les sérums à 3% d'acide tranexamique permettent une diminution de 13% de l'intensité de la couleur en huit semaines avec une irritation minimale pour les phototypes Fitzpatrick I à VI. Les leaders du marché associent ces actifs à la niacinamide ou à l'acide azélaïque pour créer des régimes à mécanismes multiples qui ancrent la fidélité des patients. Le marché du traitement de l'hyperpigmentation en bénéficie car la continuité topique génère des achats répétés même après la disparition en cabinet, créant un flux de rente qui amortit les fluctuations saisonnières de la demande.

Par Indication de la Maladie : L'Accélération de l'HPI Reflète les Évolutions Démographiques

Le mélasma a conservé son leadership en termes de revenus à 42,66% en 2024, mais l'hyperpigmentation post-inflammatoire a enregistré un CAGR de 11,36%, le plus élevé parmi les indications suivies dans les prévisions de taille du marché du traitement de l'hyperpigmentation jusqu'en 2030. L'augmentation de l'incidence de l'acné et l'adoption de procédures esthétiques dans les cohortes à peau de couleur élèvent les charges de cas d'HPI qui nécessitent des stratégies de contrôle des pigments à plus long terme. Des outils de notation nouvellement validés tels que PIDASI et PIHASI — avec une fiabilité inter-évaluateurs supérieure à 0,93 — permettent aux cliniciens d'évaluer objectivement les progrès, encourageant des soins basés sur des directives qui combinent souvent des passages laser avec un entretien topique.

Les lentigos solaires restent importants parmi les populations vieillissantes cherchant à inverser les dommages photo-induits, et l'élimination complète des lésions en un seul passage à 675 nm a été documentée avec des systèmes de chirurgie laser préservant la vasculature. Les éphélides et autres troubles localisés bénéficient désormais d'inhibiteurs de qualité cosmétique tels que le thiamidol, dont la suppression de la tyrosinase dépasse les références traditionnelles à l'acide kojique sans signaux de sécurité. Les protocoles combinés associant des impulsions Nd:YAG Q-switched à faible fluence avec de l'acide tranexamique oral ou topique montrent une élimination synergique dans des entités réfractaires comme la mélanose de Riehl, élargissant l'optimisme thérapeutique pour les affections pigmentaires difficiles.

Par Utilisateur Final : L'Expansion des Centres de Médecine Esthétique Remodèle la Prestation des Traitements

Les cliniques de dermatologie ont représenté 45,28% des revenus en 2024 en gérant des cas complexes ou réfractaires nécessitant une biopsie, une dermoscopie ou une supervision de thérapie systémique. Pourtant, les centres de médecine esthétique se développent le plus rapidement à un CAGR de 10,13%, portés par une augmentation de leur empreinte de 8 899 à 10 488 établissements entre 2022 et 2023 aux États-Unis seulement. Les consommateurs se tournent vers ces points de vente pour des forfaits groupés de correction des pigments et de rajeunissement présentés dans des environnements axés sur le bien-être.

Les services ambulatoires hospitaliers et les cliniques spécialisées préservent leur part en intégrant la dermatologie à l'endocrinologie ou à l'obstétrique lorsque des facteurs hormonaux sous-tendent le mélasma. Pendant ce temps, les fabricants de dispositifs à usage domestique ciblent les phases d'entretien avec des LED à faible énergie et des applications de coaching numérique qui se synchronisent avec les tableaux de bord des dermatologues, renforçant l'observance et attirant de nouveaux utilisateurs sur le marché du traitement de l'hyperpigmentation. Ce modèle de prestation à plusieurs niveaux diffuse les contraintes de capacité, élargissant la portée géographique sans éroder la qualité clinique.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 41,24% en 2024 grâce à des volumes de procédures élevés, une forte densité de spécialistes et des règles claires de surveillance post-commercialisation qui accélèrent les approbations de dispositifs. Les restrictions proposées aux États-Unis sur l'hydroquinone incitent les formulateurs à se tourner vers des complexes de peptides et d'acide tranexamique, remodelant les perspectives régionales du marché du traitement de l'hyperpigmentation. Les autorités sanitaires canadiennes ont intensifié les saisies de crèmes au mercure illégales, favorisant la confiance des consommateurs dans les circuits réglementés et orientant la demande latente vers des cliniques certifiées.

L'Asie-Pacifique progresse à un CAGR de 9,33% jusqu'en 2030, ce qui en fait le nœud à la croissance la plus rapide au sein du marché mondial du traitement de l'hyperpigmentation. La hausse des revenus disponibles croise une forte prévalence du mélasma pour attirer les consoles laser et les topiques haut de gamme dans les couloirs de dermatologie urbaine. Les pôles de tourisme médical en Corée du Sud et en Thaïlande proposent des forfaits pigments associés à des séjours de récupération, tandis que les corridors de commerce électronique transfrontalier de la Chine accélèrent les importations de produits conformes aux plafonds d'ingrédients en évolution. Les chercheurs régionaux mènent également la création de bibliothèques d'images IA pour les teintes de peau plus foncées, comblant les lacunes diagnostiques et orientant davantage de cas vers des parcours de soins fondés sur des données probantes.

L'Europe maintient une croissance régulière malgré des restrictions strictes sur les ingrédients, notamment une limite d'avril 2025 qui plafonne l'acide kojique à 1% et place l'alpha-arbutine sur la liste des substances restreintes, une mesure poussant les marques à reformuler leurs sérums phares. Ces garde-fous stimulent la R&D autour des alternatives à base d'acide azélaïque, de niacinamide et de thiamidol, préservant l'élan de la taille du marché du traitement de l'hyperpigmentation dans la région. Le Moyen-Orient et l'Afrique font face à des opérations contre les crèmes contrefaites mais voient des opportunités dans les déploiements de télé-dermatologie basés sur la technologie, tandis que les réseaux de cliniques privées d'Amérique du Sud investissent dans des systèmes à 675 nm et à picoseconde pour répondre aux flux croissants de tourisme esthétique.

Paysage Concurrentiel

Une activité de transactions accrue remodèle le marché du traitement de l'hyperpigmentation alors que Hahn & Co., soutenu par des fonds de capital-investissement, a fusionné Cynosure et Lutronic en avril 2024, regroupant 470 brevets et une empreinte commerciale dans 130 pays pour accélérer le lancement de lasers de nouvelle génération. Galderma a suivi avec un chiffre d'affaires record de 1,129 milliard USD au premier trimestre 2025 grâce au neuromodulateur Relfydess et à un accord de co-développement élargi avec L'Oréal, renforçant la valeur des pipelines propriétaires au sein du marché du traitement de l'hyperpigmentation. Collectivement, ces mouvements intensifient la concurrence sur l'efficacité des dispositifs, la sécurité des traitements et la portée des marques.

L'adoption de l'intelligence artificielle devient un facteur de différenciation stratégique au sein du marché du traitement de l'hyperpigmentation, avec l'indexation de la mélanine basée sur VISIA et la cartographie faciale en 3D permettant aux cliniques de promettre des résultats mesurables et donc de justifier des tarifs premium. Le lancement par L'Oréal de Melasyl™, soutenu par 121 études évaluées par des pairs, illustre comment l'exclusivité des ingrédients peut sécuriser des espaces de rayonnage dans les canaux grand public, dermocosmétique et professionnel simultanément. Les fabricants de dispositifs associent également des mises à jour logicielles qui débloquent de nouveaux paramètres d'impulsion, créant des modèles de revenus récurrents qui augmentent la valeur à vie des clients.

La résilience financière prend de l'importance dans les critères de sélection des fournisseurs alors que le plan de redressement judiciaire de Cutera en mars 2025 a réduit 400 millions USD de dette tout en préservant l'investissement en R&D, signalant que la santé du bilan sous-tend des cycles d'innovation soutenus sur le marché du traitement de l'hyperpigmentation. Les formulateurs spécialisés plus petits ciblent des niches à espace blanc telles que les sérums sans danger pendant la grossesse, mais des seuils élevés de preuves cliniques et des règles d'ingrédients de plus en plus strictes en Europe élèvent les barrières à l'entrée. Les cinq premiers acteurs détenant une part substantielle des revenus de 2025, l'intensité concurrentielle reste modérée, récompensant la science différenciée et l'exécution omnicanale.

Leaders du Secteur du Traitement de l'Hyperpigmentation

AbbVie

Galderma S.A.

Bayer AG

L'Oréal Group

Candela Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Alkem Laboratories a lancé le sérum Kojiglo en Inde, le premier correcteur de pigments liposomal domestique utilisant la technologie Duo-Lipo.

- Janvier 2025 : Allergan Aesthetics a dévoilé le Programme Signature AA à l'IMCAS 2025, combinant des protocoles de cartographie faciale personnalisée avec ses gammes injectables et topiques.

- Décembre 2024 : Koru Pharma a lancé la Série Mesoheal Glow en trois produits — Pink Glow, Amber Glow et Orchid Glow — pour répondre à des préoccupations de pigmentation distinctes.

Portée du Rapport Mondial sur le Marché du Traitement de l'Hyperpigmentation

| Agents Topiques |

| Peelings Chimiques |

| Thérapie par Laser / Lumière |

| Microdermabrasion et Dermabrasion |

| Médicaments Oraux/Systémiques |

| Mélasma |

| Lentigos Solaires (Taches de Vieillesse) |

| Hyperpigmentation Post-Inflammatoire (HPI) |

| Éphélides et Autres |

| Cliniques de Dermatologie |

| Centres Esthétiques / de Médecine Esthétique |

| Hôpitaux et Cliniques Spécialisées |

| Consommateurs à Domicile / Produits en Vente Libre |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Agents Topiques | |

| Peelings Chimiques | ||

| Thérapie par Laser / Lumière | ||

| Microdermabrasion et Dermabrasion | ||

| Médicaments Oraux/Systémiques | ||

| Par Indication de la Maladie | Mélasma | |

| Lentigos Solaires (Taches de Vieillesse) | ||

| Hyperpigmentation Post-Inflammatoire (HPI) | ||

| Éphélides et Autres | ||

| Par Utilisateur Final | Cliniques de Dermatologie | |

| Centres Esthétiques / de Médecine Esthétique | ||

| Hôpitaux et Cliniques Spécialisées | ||

| Consommateurs à Domicile / Produits en Vente Libre | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du traitement de l'hyperpigmentation ?

Le marché était évalué à 5,46 milliards USD en 2025 et devrait atteindre 7,86 milliards USD d'ici 2030.

Quelle modalité de traitement connaît la croissance la plus rapide ?

La thérapie par laser et lumière enregistre un CAGR de 11,47% jusqu'en 2030, le plus élevé parmi toutes les modalités.

Pourquoi l'hyperpigmentation post-inflammatoire attire-t-elle l'attention ?

Les cas d'HPI augmentent dans les populations à peau de couleur et devraient se développer à un CAGR de 11,36%, dépassant le mélasma.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 9,33%, soutenue par la hausse des revenus et un écosystème de tourisme médical robuste.

Comment les réglementations de sécurité affectent-elles les pipelines de produits ?

Les interdictions d'ingrédients sur l'hydroquinone et l'acide kojique dans plusieurs régions accélèrent la R&D vers des alternatives à base d'acide tranexamique, de thiamidol et de peptides.

Qui sont les acteurs clés qui façonnent l'innovation ?

Des multinationales telles que Galderma, L'Oréal, Cynosure-Lutronic et Allergan Aesthetics mènent les avancées en matière de dispositifs et de topiques, tandis que les entreprises plus petites se concentrent sur des formulations de niche.

Dernière mise à jour de la page le: