Taille et part du marché des hôtels de luxe en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 34.33 Milliards de dollars |

| Taille du Marché (2026) | 37.45 Milliards de dollars |

| Taille du Marché (2031) | 57.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôtels de luxe en Asie-Pacifique par Mordor Intelligence

La taille du marché des hôtels de luxe en Asie-Pacifique s'établit à 34,33 milliards USD en 2025 et devrait atteindre 57,86 milliards USD d'ici 2031, reflétant un TCAC de 9,10 % sur la période 2026-2031. Le marché des hôtels de luxe en Asie-Pacifique connaît des schémas de demande variés qui nécessitent des stratégies de rendement spécifiques au portefeuille et une gestion précise des canaux. Les opérateurs s'appuient sur une tarification ciblée et des types de chambres différenciés pour équilibrer les pics de loisirs du week-end avec la demande des entreprises en milieu de semaine. L'adoption précoce des flux de travail de personnalisation et de revenus pilotés par l'IA a stimulé les conversions de réservations et les dépenses annexes, créant un écart de capacité numérique parmi les concurrents. Les programmes de fidélité sont de plus en plus intégrés à des expériences de bien-être et culturelles sur mesure pour maintenir les tarifs journaliers moyens sans diminuer la valeur perçue. Les parties prenantes mettent l'accent sur la différenciation des produits, les améliorations en matière de durabilité et l'activation des canaux propriétaires pour réduire la volatilité et renforcer le leadership tarifaire. Les investissements sont concentrés sur des actifs de prestige rares dans des pôles urbains et de villégiature sélectionnés afin de garantir un pouvoir de fixation des prix durable et des flux de trésorerie stables. La demande des voyageurs aisés se renforce en Australie, en Indonésie et à Singapour, tandis que les opérateurs chinois ajustent leurs tarifs et leur inventaire aux conditions du marché local. Les offres de bien-être sont désormais au cœur des décisions de réservation, les programmes intégrés de spa et de remise en forme soutenant des primes tarifaires plus élevées. Les canaux directs, enrichis par des offres personnalisées par l'IA et des avantages liés à la fidélité, permettent aux marques de récupérer leurs marges et d'optimiser la valeur vie client.

Principaux enseignements du rapport

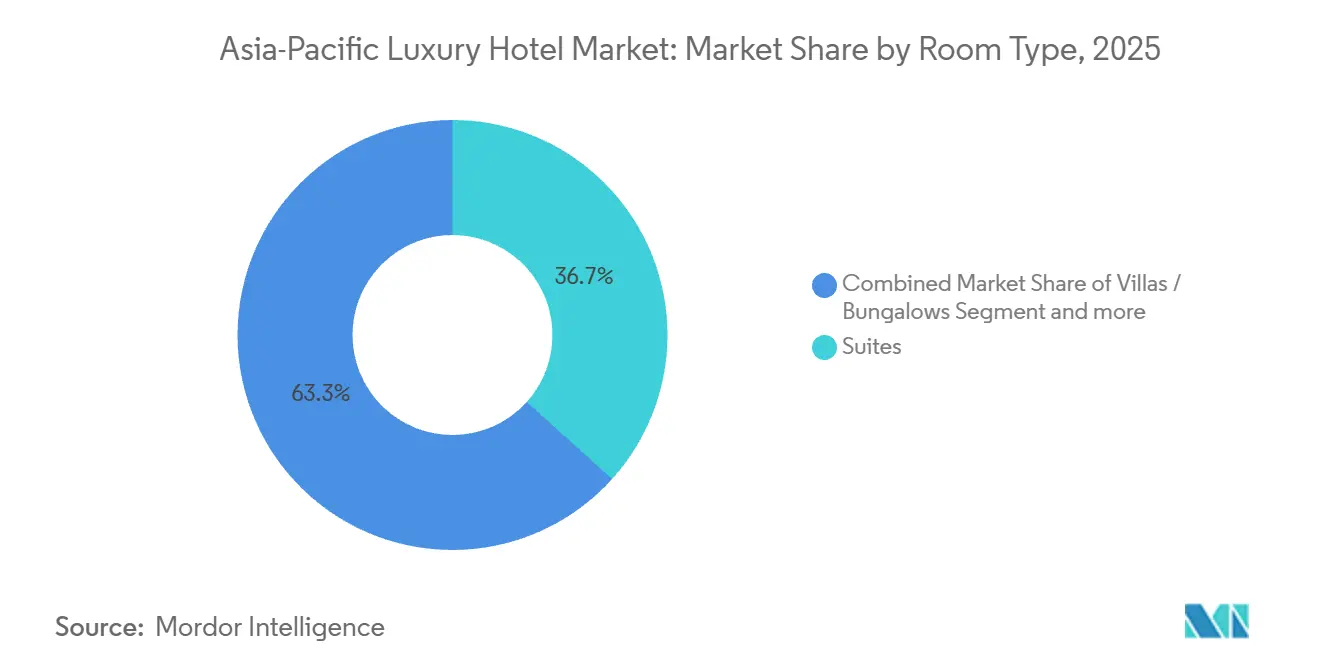

- Par type de chambre, les suites détenaient 36,68 % de la part du marché des hôtels de luxe en Asie-Pacifique en 2025, tandis que les villas/bungalows devraient se développer à un TCAC de 9,13 % jusqu'en 2031.

- Par canal de réservation, les agences de voyage en ligne représentaient 40,21 % des réservations en 2025, tandis que la réservation directe devrait connaître la croissance la plus rapide avec un TCAC de 10,60 %.

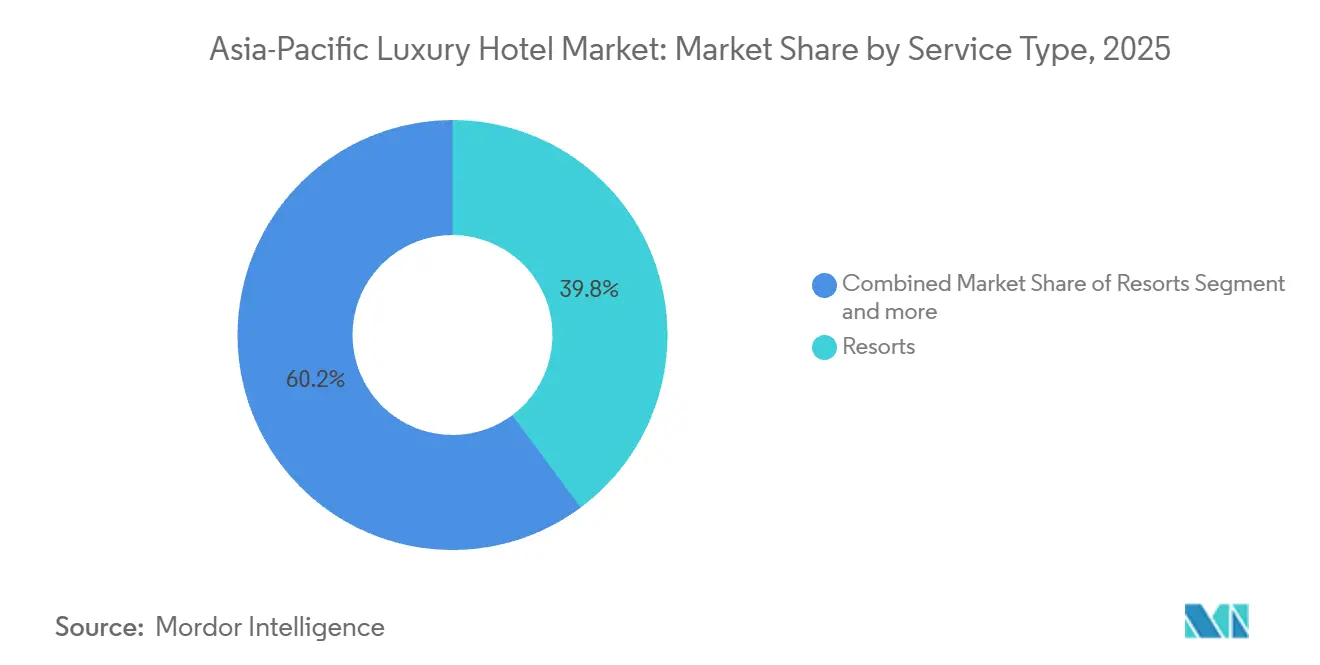

- Par type de service, les complexes hôteliers représentaient 39,82 % de la taille du marché des hôtels de luxe en Asie-Pacifique en 2025, et le segment des autres types de services devrait croître à un TCAC de 10,05 %.

- Par pays, la Chine représentait 43,62 % de la part du marché des hôtels de luxe en Asie-Pacifique en 2025, tandis que l'Inde devrait afficher la croissance la plus élevée avec un TCAC de 15,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des hôtels de luxe en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Enrichissement croissant des classes moyennes et des particuliers à haute valeur nette en Asie-Pacifique | +2.1% | Le plus fort en Australie, en Indonésie et à Singapour | Moyen terme (2-4 ans) |

| Reprise des voyages et investissement dans les infrastructures touristiques après la pandémie | +1.8% | Vietnam, Thaïlande, Japon | Court terme (≤ 2 ans) |

| Augmentation des voyages sortants de Chine et d'Inde au sein de la région Asie-Pacifique | +1.6% | Cœur de l'Asie-Pacifique avec débordement vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Soutien gouvernemental et incitations à la promotion du tourisme de luxe | +1.3% | Vietnam, Thaïlande, Japon | Court terme (≤ 2 ans) |

| Croissance des propriétés résidentielles de marque ultra-luxe associées aux hôtels | +1.2% | Vietnam, Japon, Singapour | Long terme (≥ 4 ans) |

| Expansion des offres de séjours prolongés en mode télétravail pour les employés à distance en Asie du Sud-Est | +1.1% | Philippines et Asie du Sud-Est au sens large | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Enrichissement croissant des classes moyennes et des particuliers à haute valeur nette en Asie-Pacifique

La dynamique de croissance de l'Asie met en évidence l'essor rapide des voyageurs aisés et à haute valeur nette dans la région Asie-Pacifique, la région devant représenter 50 % de la croissance mondiale des passagers aériens et 35 % des dépenses de loisirs d'ici 2025. La Chine et l'Inde sont à l'avant-garde de cette progression, soutenues par l'assouplissement des réglementations en matière de visas, l'expansion de la connectivité des vols internationaux et l'augmentation de la richesse urbaine. La hausse des revenus et l'émergence d'une classe moyenne croissante stimulent la demande d'hébergements haut de gamme, de complexes hôteliers de luxe et d'expériences personnalisées. L'Asie du Sud-Est connaît également une croissance significative, les marchés émergents adoptant des dépenses discrétionnaires plus élevées pour les loisirs et les voyages. Cette tendance crée de solides opportunités pour les opérateurs d'hôtels de luxe afin de cibler les séjours de plusieurs jours, les expériences sur mesure et les services à haute valeur ajoutée qui séduisent les voyageurs aisés.[1]Source : Équipe de recherche Amadeus, « Tendances de voyage 2025 : Dynamique de croissance de l'Asie », Amadeus, amadeus.com. Les outils de merchandising pilotés par l'IA et les outils de réservation conversationnels améliorent les taux de vente croisée et de vente incitative, indiquant que les opérateurs tournés vers la technologie peuvent élargir les écarts de tarif journalier moyen et de revenu par chambre disponible au sein du marché des hôtels de luxe en Asie-Pacifique. L'effet net est un rééquilibrage du capital et de l'attention des marques vers les sous-marchés et les types de produits où les voyageurs aisés récompensent la profondeur de l'expérience et la confidentialité, un schéma qui remodèle les priorités de portefeuille sur le marché des hôtels de luxe en Asie-Pacifique.

Reprise des voyages et investissement dans les infrastructures touristiques après la pandémie

Les flux entrants et les ajouts de capacité aérienne améliorent la connectivité régionale, ce qui favorise des séjours plus longs et des itinéraires à plusieurs escales sur le marché des hôtels de luxe en Asie-Pacifique. Les arrivées de visiteurs internationaux dans la région Asie-Pacifique ont atteint 295,7 millions au premier semestre 2025, reflétant une reprise de 92,6 % par rapport aux niveaux d'avant la pandémie, soulignant la vigueur du rebond des voyages dans la région.[2]Source : Association de voyage Asie-Pacifique (PATA), « Le tourisme en Asie-Pacifique proche d'une reprise totale : 295 millions au premier semestre 2025 », PATA, pata.org La forte fréquentation internationale du Japon en 2024 a renforcé le pouvoir de fixation des prix dans les villes d'entrée où la nouvelle offre est inférieure à la demande, aidant les hôtels haut de gamme à sécuriser des niveaux tarifaires plus élevés. La facilitation continue des visas au Vietnam et les ajouts de vols directs ont réduit les obstacles pour les voyageurs de loisirs long-courriers et moyen-courriers, bénéficiant aux opérateurs de complexes hôteliers positionnés sur des couloirs côtiers établis. La Thaïlande et certaines destinations insulaires gèrent une dynamique plus concurrentielle à mesure que les hébergements alternatifs se développent, incitant les hôtels de luxe traditionnels à améliorer leurs propositions de valeur et à offrir des services sur mesure. Le thème sous-jacent est que l'alignement des infrastructures est aussi important que la reprise de la demande, car les marchés combinant accès aérien, commerces de luxe adjacents et inventaire de services haut de gamme tendent à obtenir de meilleurs résultats en termes de rendement.

Augmentation des voyages sortants de Chine et d'Inde au sein de la région Asie-Pacifique

Les schémas de voyage régionaux montrent que les voyageurs chinois et indiens consacrent davantage de voyages à l'Asie, ce qui diversifie la demande des destinations et prolonge les schémas de week-ends de pointe hors saison sur le marché des hôtels de luxe en Asie-Pacifique. Les opérateurs font état d'une demande d'entreprise intérieure résiliente en Inde, parallèlement à un renforcement des loisirs haut de gamme, avec une accélération des signatures de chambres, notamment une augmentation de 90 % d'une année sur l'autre des signatures en Inde rapportée par une grande marque en 2025, ce qui a positionné de nouveaux actifs pour capter les flux sortants et intérieurs croissants sur le marché des hôtels de luxe en Asie-Pacifique.[3]Source : Salle de presse Hyatt, « Pipeline record : Hyatt entre en 2026 avec 148 000 chambres », Hyatt, newsroom.hyatt.com. Les performances des villes de premier rang en Inde en 2025 ont également reflété une meilleure discipline tarifaire avec des gains de revenu par chambre disponible à Delhi et Mumbai qui ont soutenu les pipelines d'expansion des marques sur le marché des hôtels de luxe en Asie-Pacifique. Les établissements qui localisent les services culinaires, de bien-être et de conciergerie pour les locuteurs mandarin, cantonais et hindi enregistrent de meilleures conversions et une meilleure réalisation des tarifs, la personnalisation étant désormais une référence attendue sur le marché des hôtels de luxe en Asie-Pacifique. À mesure que les préférences de voyage continuent d'évoluer vers la confidentialité, les séjours prolongés et les expériences sur mesure, les villas, les suites avec kitchenettes et les formats de complexes hôteliers riches en services sont en passe de gagner des parts de portefeuille sur le marché des hôtels de luxe en Asie-Pacifique.

Soutien gouvernemental et incitations à la promotion du tourisme de luxe

La libéralisation de la politique des visas et le soutien ciblé à l'hôtellerie réduisent les délais de montée en puissance pour les nouveaux établissements dans les destinations réceptives au sein du marché des hôtels de luxe en Asie-Pacifique. L'accès élargi aux visas au Vietnam a facilité la planification des voyages multi-pays, ce qui aide à son tour les complexes hôteliers haut de gamme et de luxe à augmenter leur conversion des voyageurs à forte intention sur le marché des hôtels de luxe en Asie-Pacifique. Les mesures de facilitation de la Thaïlande vont dans le même sens, même si les opérateurs naviguent dans des vents contraires cycliques, ce qui maintient l'attention sur la différenciation expérientielle pour défendre l'intégrité tarifaire sur le marché des hôtels de luxe en Asie-Pacifique. L'accent mis par le Japon sur la conception universelle et les améliorations liées à la durabilité positionne l'inventaire haut de gamme pour répondre aux normes croissantes d'accessibilité et d'environnement sans compromettre la profondeur du service sur le marché des hôtels de luxe en Asie-Pacifique. Ces politiques sont les plus efficaces lorsqu'elles sont associées à des liaisons aériennes directes et à des écosystèmes d'hôtellerie à haut niveau de service, qui peuvent ajouter une durée de séjour et des dépenses moyennes significatives sur l'ensemble du marché des hôtels de luxe en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coûts d'acquisition foncière dans les emplacements de premier choix | -1.4% | Japon, Singapour, Corée du Sud | Long terme (≥ 4 ans) |

| Instabilité macroéconomique et fluctuations des devises | -0.9% | Chine, Thaïlande, certains marchés insulaires | Court terme (≤ 2 ans) |

| Augmentation des dépenses de conformité ESG pour les propriétés de luxe | -0.7% | Singapour et portefeuilles transfrontaliers | Moyen terme (2-4 ans) |

| Pression concurrentielle des plateformes de location à court terme ultra-luxe | -0.6% | Bali et grands centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et coûts d'acquisition foncière dans les emplacements de premier choix

Les valorisations élevées par clé dans les principales portes d'entrée asiatiques ont maintenu de nombreux candidats potentiels en retrait, ce qui limite l'offre de luxe en construction neuve sur le marché des hôtels de luxe en Asie-Pacifique. La souscription des sponsors doit supposer un tarif journalier moyen élevé et un taux d'occupation stable pour franchir les obstacles de financement, et les baisses cycliques peuvent nuire aux ratios de couverture dans les projets à effet de levier traditionnel sur le marché des hôtels de luxe en Asie-Pacifique. La hausse des coûts de construction et d'emprunt rend les projets plus intensifs en fonds propres, et les prêteurs favorisent des structures conservatrices qui rationalisent le développement dans les quartiers où le foncier est rare au sein du marché des hôtels de luxe en Asie-Pacifique. En conséquence, les contrats de gestion, les plateformes de franchise et les modèles de résidences de marque associées gagnent du terrain car ils réduisent le risque bilanciel tout en préservant les revenus de commissions sur le marché des hôtels de luxe en Asie-Pacifique. La contrepartie est un effet de levier opérationnel plus faible lors des phases de reprise, ce qui oblige les opérateurs à développer la génération de demande portée par la marque pour maintenir la croissance sur le marché des hôtels de luxe en Asie-Pacifique.

Instabilité macroéconomique et fluctuations des devises

Les conditions d'exploitation difficiles en Chine en 2025 ont souligné la sensibilité des prévisions dans un marché qui ancre le volume régional, ce qui a poussé les opérateurs de portefeuille à rééquilibrer leur exposition sur les couloirs de loisirs voisins au sein du marché des hôtels de luxe en Asie-Pacifique. Les mouvements de devises et les évolutions des marchés de capitaux compliquent les budgets de voyage sortant et pèsent sur la réalisation des tarifs pour les voyages long-courriers, ce qui redirige une partie de la demande haut de gamme vers des destinations intrarégionales sur le marché des hôtels de luxe en Asie-Pacifique. La dette libellée en dollars associée à des revenus en monnaie locale peut peser sur les marges lorsque les coûts de couverture augmentent plus vite que le tarif journalier moyen, ce qui renforce l'argument en faveur d'un financement localisé et d'une tarification dynamique sur le marché des hôtels de luxe en Asie-Pacifique. Lorsque la volatilité s'intensifie, l'intégrité tarifaire et la gestion de la durée de séjour deviennent plus importantes que le taux d'occupation à tout prix, en particulier dans les complexes hôteliers et les villas qui dépendent d'expériences sur mesure sur le marché des hôtels de luxe en Asie-Pacifique. Les opérateurs qui adaptent les impulsions de la demande locale à des combinaisons précises de types de chambres et de canaux tendent à préserver leur pouvoir de fixation des prix même en présence de vents contraires macroéconomiques sur le marché des hôtels de luxe en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chambre : les villas captent les primes des séjours prolongés

Les suites détenaient la plus grande part à 36,68 % en 2025, tandis que les villas/bungalows devraient croître au rythme le plus rapide avec un TCAC de 9,13 % jusqu'en 2031 sur le marché des hôtels de luxe en Asie-Pacifique. Les cadres en séjour prolongé et les voyageurs de loisirs multigénérationnels se tournent vers les espaces extérieurs privés et les formats riches en services, ce qui soutient des tarifs effectifs plus élevés pour les villas sur le marché des hôtels de luxe en Asie-Pacifique. Le travail à distance et hybride a accru l'attrait des résidences et des villas avec espace de travail dédié et forte connectivité, un changement qui bénéficie aux complexes hôteliers disposant d'un inventaire flexible sur le marché des hôtels de luxe en Asie-Pacifique. Les chambres de luxe standard restent des ancres de volume pour les groupes et les programmes d'entreprise, tandis que les penthouses et les suites présidentielles jouent un rôle d'image de marque plutôt que de moteurs de revenus à grande échelle sur le marché des hôtels de luxe en Asie-Pacifique. Le résultat est une stratégie de composition des chambres plus segmentée où les établissements équilibrent la densité des suites avec des clusters de villas à rendement plus élevé pour répondre à des préférences distinctes en matière de durée de séjour et de confidentialité sur le marché des hôtels de luxe en Asie-Pacifique.

Les opérateurs repensent les projets de complexes hôteliers en construction neuve pour développer l'inventaire détaché ou semi-détaché qui peut s'adapter entre l'usage propriétaire et les pools de location gérés par l'hôtel, ce qui maintient un taux d'utilisation élevé sur le marché des hôtels de luxe en Asie-Pacifique. Les villas qui intègrent des espaces de bien-être et des aménagements adaptés aux familles tendent à capter des nuitées supplémentaires, en particulier lorsqu'elles sont associées à un service discret mais attentionné sur le marché des hôtels de luxe en Asie-Pacifique. Les hôtels de luxe urbains expérimentent également des suites de style résidentiel à faible empreinte pour fidéliser les voyageurs qui pourraient autrement se tourner vers des appartements avec services sur le marché des hôtels de luxe en Asie-Pacifique. Là où les contraintes foncières limitent les villas indépendantes, les marques superposent des éléments de service qui émulent les expériences de villa, notamment la restauration privée, le bien-être en chambre et la programmation de micro-retraites au sein des suites sur le marché des hôtels de luxe en Asie-Pacifique. Cette approche élargit la demande adressable sans s'engager excessivement dans des configurations à usage unique sur le marché des hôtels de luxe en Asie-Pacifique.

Par canal de réservation : les plateformes directes récupèrent les marges

Les agences de voyage en ligne représentaient 40,21 % des réservations en 2025, mais la réservation directe est le canal à la croissance la plus rapide avec un TCAC de 10,60 %, un écart qui signale des opportunités de récupération de marges sur le marché des hôtels de luxe en Asie-Pacifique. Les marques mettent en œuvre la personnalisation pilotée par l'IA et le regroupement dynamique pour convertir le trafic à forte intention et développer la part des canaux propriétaires sur l'ensemble du marché des hôtels de luxe en Asie-Pacifique. Les partenaires technologiques rapportent que l'adoption par les hôtels du merchandising automatisé et des flux axés sur le mobile améliore la conversion directe et l'attachement aux services annexes sur le marché des hôtels de luxe en Asie-Pacifique. Les canaux directs facilitent également une capture plus riche des préférences avant l'arrivée et l'intégration de la fidélité, ce qui renforce la rétention et réduit la dépendance à la tarification des tiers sur le marché des hôtels de luxe en Asie-Pacifique. À mesure que ces capacités mûrissent, l'écart entre les leaders numériques et les retardataires s'élargira tant en termes de revenus que de coûts sur l'ensemble du marché des hôtels de luxe en Asie-Pacifique.

La plomberie de distribution reste inégale, seule une fraction des systèmes de gestion immobilière en Asie offrant des intégrations transparentes avec toutes les principales plateformes tierces, un écart qui peut nuire à la conversion et à la précision tarifaire sur le marché des hôtels de luxe en Asie-Pacifique. Les opérateurs qui connectent proprement l'inventaire, les tarifs et la disponibilité sur les canaux directs et indirects peuvent gérer la parité et les barrières tactiques plus efficacement au sein du marché des hôtels de luxe en Asie-Pacifique. Les segments corporate et wholesale continuent de jouer des rôles d'ancrage dans certaines villes, mais leurs plafonds tarifaires soulignent l'importance stratégique de la croissance des canaux propriétaires sur le marché des hôtels de luxe en Asie-Pacifique. Les marques forment également les équipes de réservation et le personnel sur site pour soutenir le commerce conversationnel, ce qui complète les parcours numériques en libre-service sur le marché des hôtels de luxe en Asie-Pacifique. Le résultat est un mix plus résilient où les réservations directes financent des améliorations continues de l'expérience sur le marché des hôtels de luxe en Asie-Pacifique.

Par type de service : les modèles hybrides s'accélèrent

Les complexes hôteliers représentaient 39,82 % de la part en 2025, et le segment des autres types de services qui comprend les résidences de marque, les domaines avec services et l'hôtellerie hybride devrait croître à un TCAC de 10,05 % en termes de taille du marché des hôtels de luxe en Asie-Pacifique. Les complexes hôteliers bénéficient de l'essor des itinéraires axés sur le bien-être et des séjours de loisirs prolongés qui favorisent les équipements intégrés sur le marché des hôtels de luxe en Asie-Pacifique. Les formats hybrides élargissent la monétisation en combinant des éléments de propriété et de passage, ce qui peut lisser la saisonnalité sur le marché des hôtels de luxe en Asie-Pacifique. Les hôtels d'affaires et d'aéroport reconfigurent leurs plans d'actifs avec davantage de suites, d'étages club et d'espaces flexibles pour s'aligner sur la demande à usage mixte sur le marché des hôtels de luxe en Asie-Pacifique. Les hôtels de suites se situent entre les produits de chambres traditionnels et les villas, absorbant les séjours familiaux et en petits groupes qui nécessitent confidentialité et légère autonomie culinaire sur le marché des hôtels de luxe en Asie-Pacifique.

Les attachements résidentiels de marque ajoutent un potentiel de séjour prolongé et de visites répétées qui complète les ambitions de tarif journalier moyen des complexes hôteliers au sein du marché des hôtels de luxe en Asie-Pacifique. À mesure que les marques standardisent les services aux propriétaires et les opérations de pool de location, ces hybrides peuvent créer des flux de commissions et une visibilité de marque au-delà des canaux hôteliers classiques sur le marché des hôtels de luxe en Asie-Pacifique. Les formats de luxe urbains intègrent également des salons club et un bien-être sur mesure pour maintenir les clients à forte dépense plus longtemps sur place sur le marché des hôtels de luxe en Asie-Pacifique. Les opérateurs qui alignent les formats sur les réglementations locales et les plans urbains tendent à débloquer des surfaces de plancher supplémentaires et des synergies à usage mixte sur le marché des hôtels de luxe en Asie-Pacifique. Ces évolutions convergent vers un objectif unique, qui est de capter un ensemble plus large de voyages à haute valeur ajoutée sur l'ensemble du marché des hôtels de luxe en Asie-Pacifique.

Analyse géographique

La Chine détenait 43,62 % de la valeur régionale en 2025 et reste une pierre angulaire en termes de volume, tandis que sa trajectoire de croissance future dépendra du rythme de normalisation de la demande intérieure sur le marché des hôtels de luxe en Asie-Pacifique. Le secteur hôtelier indien a débuté 2025 sur une note positive, avec un revenu par chambre disponible en hausse de 16,3 % d'une année sur l'autre et de 8 % de manière séquentielle, porté par une demande robuste de loisirs et d'entreprises. Des villes clés telles que Bengaluru, Delhi, Mumbai, Chennai et Hyderabad ont enregistré une croissance notable, reflétant des moteurs de demande diversifiés dans les centres urbains. Le trimestre a vu 79 nouvelles signatures d'hôtels, ajoutant près de 9 500 clés, ainsi que 31 ouvertures, signalant la confiance continue des investisseurs et un pipeline de développement actif. Les expansions et acquisitions stratégiques de marques soutiennent la profondeur du marché, en particulier dans les segments luxe et haut de gamme supérieur.[4]Source : Rapport JLL, « Le revenu par chambre disponible de l'hôtellerie indienne bondit de 16,3 % au T1 2025 », HRAWI, hrawi.com. La barre de service du Japon reste élevée, avec 16 établissements recevant des évaluations 5 étoiles dans le Guide de voyage Forbes 2026, un signal de qualité qui soutient des primes de tarif journalier moyen soutenues sur le marché des hôtels de luxe en Asie-Pacifique. Les marchés matures tels que l'Australie et la Corée du Sud continuent de mettre l'accent sur les cycles de rénovation des actifs et les mises à niveau technologiques pour s'aligner sur les attentes des clients sur le marché des hôtels de luxe en Asie-Pacifique.

L'Asie du Sud-Est présente la plus grande dispersion de performance, la facilitation politique du Vietnam et la connectivité aérienne aidant les couloirs de complexes hôteliers à gagner des parts au sein du marché des hôtels de luxe en Asie-Pacifique. La Thaïlande et certaines destinations insulaires gèrent une concurrence plus serrée des hébergements alternatifs, ce qui encourage la différenciation expérientielle portée par les marques sur le marché des hôtels de luxe en Asie-Pacifique. L'environnement d'offre discipliné de Singapour maintient la résilience tarifaire et incite les propriétaires à optimiser les revenus annexes plutôt que la croissance du volume sur le marché des hôtels de luxe en Asie-Pacifique. La base de voyageurs à forte dépense de l'Indonésie présente un potentiel structurel à la hausse qui dépendra de l'amélioration continue de la connectivité et de la qualité de service dans les destinations secondaires sur l'ensemble du marché des hôtels de luxe en Asie-Pacifique. Dans ces zones géographiques, les opérateurs qui réussissent localisent le produit et la programmation pour refléter les préférences des marchés sources sur le marché des hôtels de luxe en Asie-Pacifique.

Paysage concurrentiel

Le marché des hôtels de luxe en Asie-Pacifique reste très concurrentiel, avec des chaînes internationales, des champions régionaux et de solides opérateurs indépendants contribuant tous à la croissance. Les grandes marques mondiales étendent leur présence sur les marchés matures et émergents, en se concentrant sur les segments luxe et haut de gamme supérieur pour capter la demande aisée croissante. Les stratégies de portefeuille privilégient les modèles à faible intensité capitalistique via des contrats de gestion et de franchise, permettant une portée plus large de la marque et un engagement dans les programmes de fidélité. Les propriétaires d'hôtels mettent l'accent sur la différenciation du service et la conception de l'expérience pour maintenir les tarifs journaliers moyens et attirer des séjours sur mesure. Dans l'ensemble, le marché récompense les opérateurs qui équilibrent l'échelle avec des expériences clients personnalisées et de haute qualité.

Les opérateurs complètent l'expansion du portefeuille par des investissements technologiques visant à améliorer la gestion du rendement et la personnalisation des clients. Les outils de revenus et de merchandising pilotés par l'IA améliorent la conversion des réservations et les dépenses annexes, tandis que les voyageurs attendent de plus en plus des expériences personnalisées en ligne et sur place. L'intégration inégale des systèmes de distribution continue de poser des défis en matière de parité tarifaire et de contrôle des stocks pour certains hôtels. Les marques disposant d'une forte connectivité et de canaux directs axés sur le mobile rapportent un meilleur engagement de fidélité et des visites répétées. L'exécution en matière de service, de maturité numérique et d'efficacité de la distribution définit de plus en plus l'avantage concurrentiel au-delà de la simple échelle.

Les champions nationaux se développent également rapidement, alignant les nouveaux pipelines hôteliers sur la demande croissante de voyages haut de gamme. Les opérateurs indiens s'étendent sur différents formats et segments de marché, tandis que les groupes mondiaux consolident leur présence dans les villes secondaires et les couloirs de complexes hôteliers émergents pour atténuer la volatilité du marché. L'accent stratégique sur l'adoption des technologies, la diversité des formats et la monétisation de la fidélité façonne les performances des opérateurs. Des expériences clients cohérentes et une gestion efficace des canaux directs restent essentielles pour surpasser les concurrents. La tendance générale reflète une course aux armements continue en matière de qualité de service, de capacité numérique et d'optimisation des canaux propriétaires sur l'ensemble du marché des hôtels de luxe en Asie-Pacifique.

Leaders du secteur des hôtels de luxe en Asie-Pacifique

Marriott International

Hilton Worldwide Holdings

Hyatt Hotels Corporation

Accor S.A.

InterContinental Hotels Group (IHG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Marriott International a annoncé 187 nouveaux accords en Asie-Pacifique hors Chine représentant plus de 28 000 chambres, plus 201 accords supplémentaires en Grande Chine, renforçant son orientation de croissance à faible intensité capitalistique dans la région.

- Février 2026 : Seize hôtels japonais ont reçu des évaluations 5 étoiles dans le Guide de voyage Forbes 2026, la plus forte concentration en Asie-Pacifique, validant le leadership qualité et les primes tarifaires pour les établissements de premier rang.

- Février 2026 : IHCL a rapporté un portefeuille de 617 hôtels et un pipeline de 256 propriétés à l'entrée de l'exercice 2026, reflétant une expansion continue et une diversification géographique en Inde et au-delà.

- Janvier 2026 : Hyatt a déclaré entrer en 2026 avec un record de 148 000 chambres dans son pipeline de développement mondial, avec plusieurs ouvertures en Asie-Pacifique prévues au cours des prochaines années et un mix régional orienté vers le luxe et le haut de gamme supérieur.

Périmètre du rapport sur le marché des hôtels de luxe en Asie-Pacifique

Un hôtel de luxe est défini comme un hôtel offrant une expérience d'hébergement luxueuse à ses clients. Les hôtels de luxe accueillent généralement des clients à forte dépense et les services et la restauration sont censés être de haute qualité. Une analyse complète du contexte du marché des hôtels de luxe en Amérique du Nord, comprenant une évaluation des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le marché des hôtels de luxe en Asie-Pacifique est segmenté par type de service (hôtel d'affaires, hôtel d'aéroport, hôtel de suites, complexe hôtelier et autres hôtels de service) et par zone géographique (Chine, Inde, Japon, Australie, Thaïlande, Vietnam, reste de l'Asie-Pacifique). Le rapport propose la taille du marché et des prévisions pour le marché des hôtels de luxe en Asie-Pacifique en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Chambre de luxe standard |

| Suites |

| Villas / Bungalows |

| Penthouses et suites présidentielles |

| Réservation directe (site web de la marque, centre d'appels) |

| Agences de voyage en ligne (OTA) |

| Agents de voyage / Voyagistes |

| Contrats d'entreprise |

| Hôtels d'affaires |

| Hôtels d'aéroport |

| Hôtels de suites |

| Complexes hôteliers |

| Autres types de services |

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Par type de chambre | Chambre de luxe standard | ||

| Suites | |||

| Villas / Bungalows | |||

| Penthouses et suites présidentielles | |||

| Par canal de réservation | Réservation directe (site web de la marque, centre d'appels) | ||

| Agences de voyage en ligne (OTA) | |||

| Agents de voyage / Voyagistes | |||

| Contrats d'entreprise | |||

| Par type de service | Hôtels d'affaires | ||

| Hôtels d'aéroport | |||

| Hôtels de suites | |||

| Complexes hôteliers | |||

| Autres types de services | |||

| Par zone géographique | Asie-Pacifique | Inde | |

| Chine | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Asie du Sud-Est | Singapour | ||

| Malaisie | |||

| Thaïlande | |||

| Indonésie | |||

| Vietnam | |||

| Philippines | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des hôtels de luxe en Asie-Pacifique ?

La taille du marché des hôtels de luxe en Asie-Pacifique est de 34,33 milliards USD en 2025 et devrait atteindre 57,86 milliards USD d'ici 2031 à un TCAC de 9,10 %, soutenu par une demande aisée croissante et des séjours axés sur le bien-être.

Quels segments de chambres et de canaux affichent les meilleures performances dans l'hôtellerie de luxe en Asie-Pacifique ?

Les suites détenaient 36,68 % de part en 2025 tandis que les villas/bungalows affichent la croissance la plus rapide à un TCAC de 9,13 %, et les agences de voyage en ligne détenaient 40,21 % des réservations tandis que la réservation directe croît le plus rapidement à un TCAC de 10,60 %.

Quels types de services affichent la dynamique la plus forte sur le marché des hôtels de luxe en Asie-Pacifique ?

Les complexes hôteliers ont dominé avec 39,82 % de part en 2025 et le segment des autres types de services, comprenant les résidences de marque et les formats hybrides, devrait se développer à un TCAC de 10,05 %, aidé par les tendances du bien-être et des séjours prolongés.

Quels pays ancrent la demande et la croissance des hôtels haut de gamme en Asie-Pacifique ?

La Chine représentait 43,62 % de la valeur 2025 tandis que l'Inde est la plus dynamique avec un TCAC de 15,98 % jusqu'en 2031, avec une forte dynamique de revenu par chambre disponible à Delhi et Mumbai.

Comment les marques utilisent-elles la technologie pour améliorer leurs performances dans l'hôtellerie de luxe en Asie-Pacifique ?

Les opérateurs utilisant la personnalisation et les outils de revenus pilotés par l'IA rapportent une meilleure conversion et un meilleur attachement aux services annexes, tandis que les attentes des voyageurs en matière de parcours numériques personnalisés continuent d'augmenter.

Quelles stratégies les propriétaires et les opérateurs utilisent-ils pour protéger leurs marges dans la région ?

Les propriétaires misent sur la croissance des canaux directs, les formats d'hôtellerie hybrides et la différenciation axée sur l'expérience, tout en calibrant le mix de chambres et les barrières tarifaires en fonction des conditions du marché sur l'ensemble du marché des hôtels de luxe en Asie-Pacifique.

Dernière mise à jour de la page le: