Taille et parts du marché des exosomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des exosomes par Mordor Intelligence

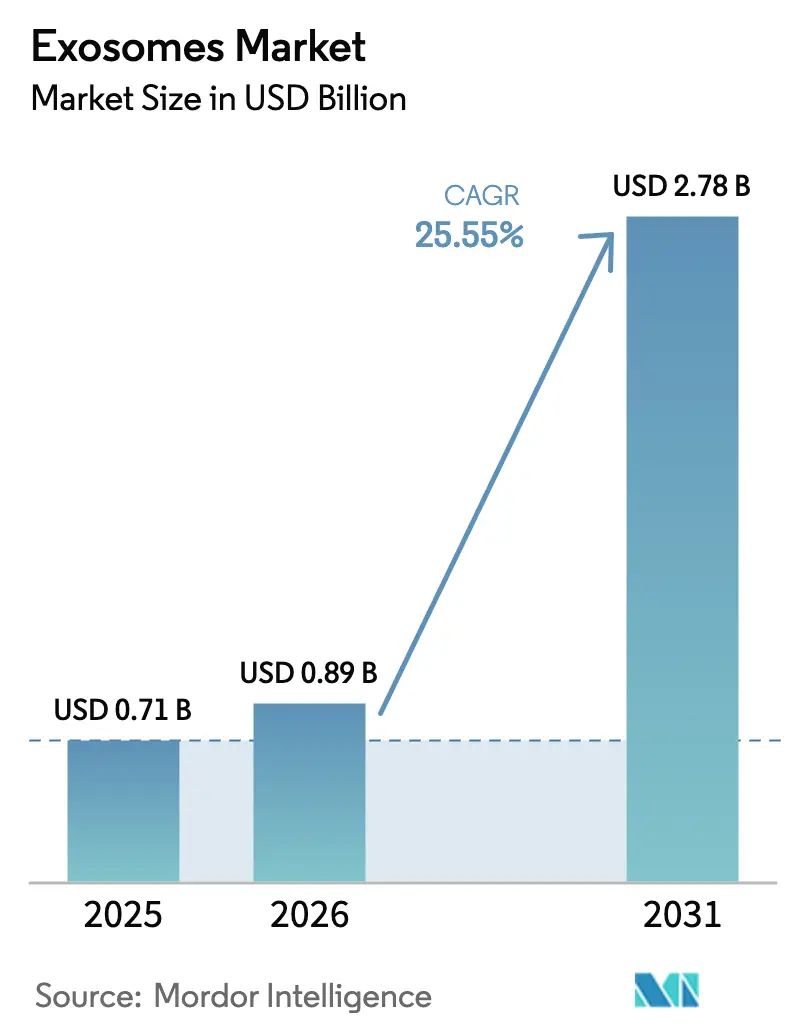

La taille du marché des exosomes devrait passer de 0,71 milliard USD en 2025 à 0,89 milliard USD en 2026 et atteindre 2,78 milliards USD d'ici 2031, avec un TCAC de 25,55 % sur la période 2026-2031.

L'adoption clinique rapide de la biopsie liquide, la multiplication des partenariats qui positionnent les vésicules extracellulaires comme vecteurs modulaires d'administration de médicaments, et la clarté réglementaire apportée par la FDA américaine élargissent la demande dans les flux de travail de découverte, de diagnostic et de thérapeutique. La hausse de l'incidence en oncologie, l'amélioration des plateformes d'isolation microfluidique qui réduisent le temps de traitement à deux heures, et les outils d'analyse multi-omique qui transforment la cargaison brute des vésicules en informations cliniques exploitables renforcent cette dynamique. L'intensité concurrentielle reste modérée, car aucune entreprise ne contrôle plus de 12 % du chiffre d'affaires, mais les acteurs qui combinent isolation, caractérisation et bioinformatique au sein d'un seul écosystème commencent à créer des coûts de changement. L'Asie-Pacifique progresse à un rythme de croissance rapide, la Chine et le Japon accélérant les protocoles de diagnostic à base d'exosomes et de médecine régénérative, soulignant la prochaine vague d'expansion géographique du marché mondial des exosomes.

Principaux enseignements du rapport

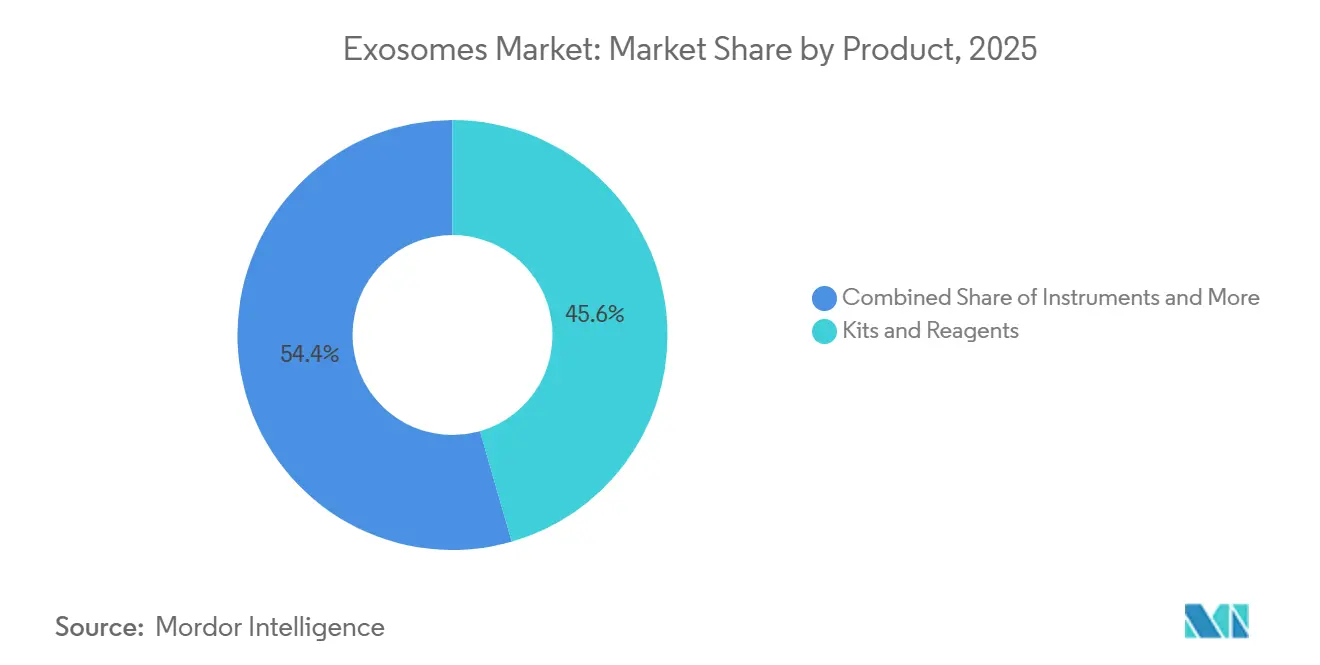

- Par catégorie de produit, les kits et réactifs ont représenté 45,56 % de la part de marché des exosomes en 2025 ; les services et logiciels devraient se développer à un TCAC de 39,25 % jusqu'en 2031.

- Par flux de travail, les méthodes d'isolation ont représenté 55,53 % du chiffre d'affaires en 2025, tandis que l'analyse en aval devrait croître à un TCAC de 38,85 % jusqu'en 2031.

- Par type de biomolécule, l'ARN non codant détenait 34,63 % de la taille du marché des exosomes en 2025 ; les protéines et peptides progressent à un TCAC de 35,87 % entre 2026 et 2031.

- Par application, le diagnostic a capté 61,13 % de la taille du marché des exosomes en 2025 ; la thérapeutique devrait croître à un TCAC de 39,7 % jusqu'en 2031.

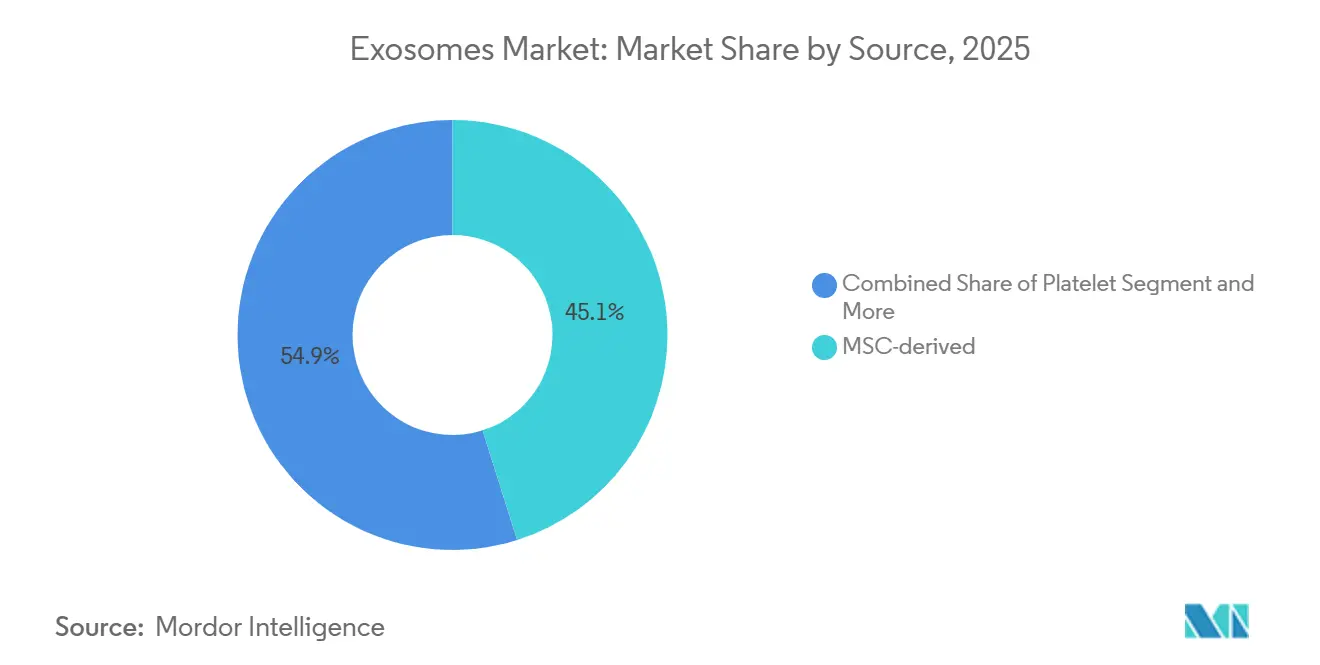

- Par source (type cellulaire), les exosomes dérivés des CSM ont représenté 45,13 % de la part de marché des exosomes en 2025, tandis que les exosomes dérivés des plaquettes s'accélèrent à un TCAC de 31,7 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont dominé avec 49,13 % de part en 2025, tandis que les instituts académiques et de recherche enregistrent le TCAC le plus élevé à 37,91 % sur la période de prévision.

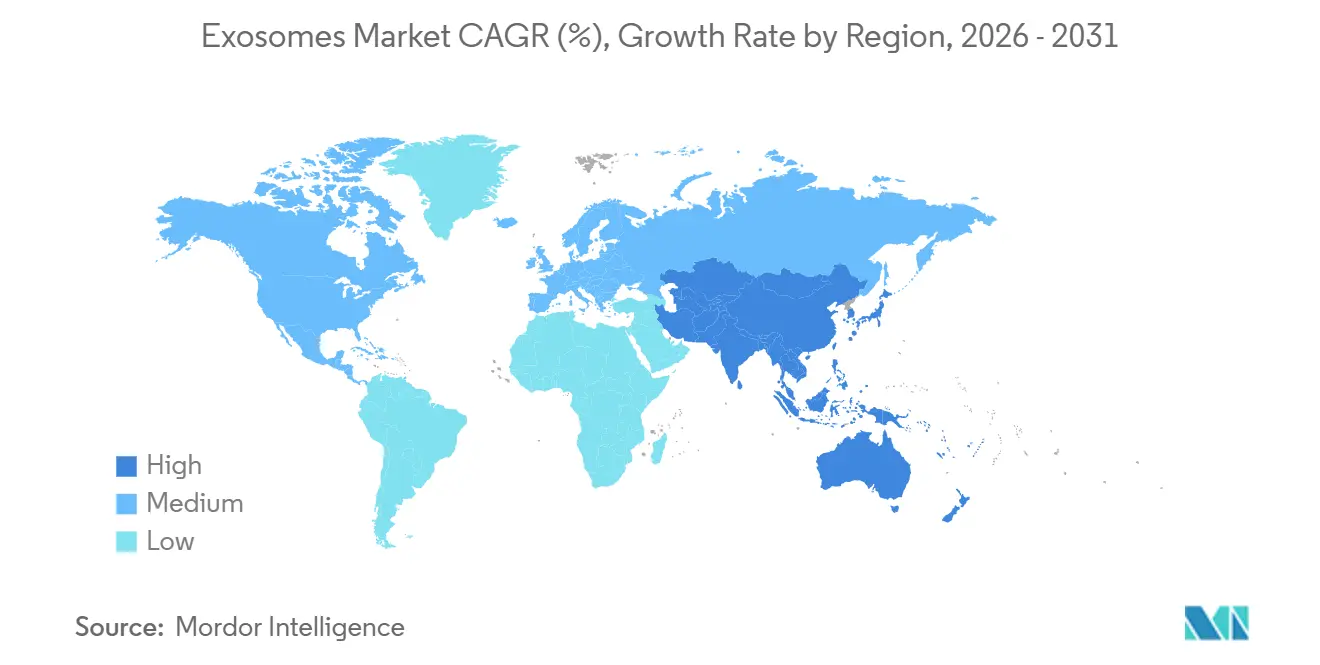

- Par géographie, l'Amérique du Nord a mené avec 48,13 % de la part de marché des exosomes en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 39,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des Exosomes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge oncologique croissante stimulant la demande de biopsie liquide et de thérapeutiques à base d'exosomes | +7.8% | Mondial, avec une adoption maximale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées rapides des technologies d'isolation d'exosomes à haut rendement réduisant le coût des marchandises | +6.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements croissants du capital-risque et des grandes entreprises pharmaceutiques dans les pipelines d'administration de médicaments à base de vésicules extracellulaires | +5.5% | Amérique du Nord et Europe en cœur, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des partenariats de diagnostic compagnon en médecine de précision | +3.9% | Amérique du Nord et Europe, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Essor des analyseurs d'exosomes microfluidiques au point de soin dans les environnements à ressources limitées | +2.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Initiatives réglementaires favorables définissant les lignes directrices CMC pour les produits à base d'exosomes | +1.8% | Amérique du Nord, Europe, avec une adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge oncologique croissante stimulant la demande de biopsie liquide et de thérapeutiques à base d'exosomes

L'incidence mondiale du cancer a dépassé 20 millions de nouveaux cas en 2024, intensifiant l'intérêt pour les exosomes dérivés des tumeurs qui transportent de l'ADN spécifique aux mutations et des microARN oncogènes. Les plateformes de biopsie liquide qui isolent les vésicules circulantes détectent les mutations EGFR dans le cancer du poumon non à petites cellules avec une concordance de 92 % par rapport à la biopsie tissulaire et fournissent des résultats en 48 heures, réduisant ainsi le délai avant traitement. Le développement thérapeutique s'accélère ; un exosome de cellule dendritique modifié a atteint un taux de réponse objectif de 38 % lors d'un essai de Phase I sur le mélanome achevé en 2024. La clarté réglementaire est arrivée lorsque la FDA a confirmé que les thérapeutiques à base d'exosomes relèvent de la voie biologiques 351(a) et doivent démontrer leur puissance par des tests fonctionnels[1]U.S. Food and Drug Administration, "Chemistry, Manufacturing, and Control Information for Human Gene Therapy INDs," fda.gov. Les alliances de diagnostic compagnon se développent, illustrées par le partenariat Qiagen–Bio-Techne de 2025 qui associe des kits d'isolation à des panels de séquençage de nouvelle génération.

Avancées rapides des technologies d'isolation d'exosomes à haut rendement réduisant le coût des marchandises

L'ultracentrifugation traditionnelle nécessite 16 heures et produit moins de 10¹⁰ particules par millilitre, limitant la mise à l'échelle. Les nouvelles puces microfluidiques introduites en 2024 réduisent le temps d'isolation à moins de 2 heures et récupèrent 10¹¹ particules en combinant l'exclusion par taille avec la capture par immuno-affinité. La précipitation à base de polymères est plus rapide mais co-isole les lipoprotéines, nécessitant une filtration en aval qui érode les avantages en termes de coûts. La capture par immuno-affinité offre une pureté de 95 % mais reste coûteuse en raison de la consommation d'anticorps et des défis liés à la régénération des billes. Des dispositifs portables au point de soin utilisant le piégeage acoustique ont isolé des exosomes à partir de 50 microlitres de sang total à un coût par test de 8 USD lors d'un projet pilote indien en 2025.

Investissements croissants du capital-risque et des grandes entreprises pharmaceutiques dans les pipelines d'administration de médicaments à base de vésicules extracellulaires

Les investissements ont dépassé 800 millions USD en 2025, les développeurs ayant reconnu que les vésicules peuvent résoudre les obstacles à l'administration de médicaments à base d'ARN. Evox Therapeutics a levé 95,4 millions USD en janvier 2025 pour des essais de Phase II d'une plateforme d'oligonucléotides antisens qui cible les hépatocytes avec une efficacité 20 fois supérieure à celle des nanoparticules lipidiques. Eli Lilly a ajouté 200 millions USD supplémentaires en mars 2025 pour concevoir des exosomes capables de franchir la barrière hémato-encéphalique et de transporter des charges utiles CRISPR-Cas9. EVerZom, basée en Corée du Sud, a levé 10 millions EUR pour développer des vésicules dérivées des plaquettes pour l'infarctus du myocarde après avoir démontré une réduction de 40 % de la taille de l'infarctus dans des modèles porcins. Le financement fédéral américain se poursuit, avec une subvention de 3,5 millions USD soutenant les vésicules dérivées des cardiosphères comme adjuvants vaccinaux.

Expansion des partenariats de diagnostic compagnon en médecine de précision

Guardant Health et Pfizer ont commencé à co-développer un test à base d'exosomes pour l'amplification HER2 en 2024 afin de guider l'utilisation d'Enhertu, tandis que Bio-Techne a ajouté un test d'exosomes urinaires pour la prostate qui a réduit les biopsies inutiles de 35 %. Le programme des dispositifs révolutionnaires de la FDA a accordé la désignation à quatre diagnostics compagnons à base d'exosomes en 2025, dont un test KRAS-G12C pour le dosage du Lumakras. Le remboursement reste un obstacle ; le CMS n'a alloué un paiement supplémentaire pour nouvelle technologie qu'à un seul diagnostic à base d'exosomes en 2025, dans l'attente de preuves de rentabilité.

Analyse de l'impact des freins du marché des Exosomes*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de protocoles de caractérisation standardisés compromettant la reproductibilité | -3.2% | Mondial, plus aigu en Amérique du Nord et en Europe où le contrôle réglementaire est le plus strict | Court terme (≤ 2 ans) |

| Conformité GMP stricte augmentant la complexité et le coût de fabrication | -2.8% | Mondial, avec la plus forte escalade des coûts en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Données de sécurité à long terme limitées ralentissant les approbations thérapeutiques à grande échelle | -1.9% | Mondial, impact réglementaire concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Fragmentation de la propriété intellectuelle créant une incertitude quant à la liberté d'exploitation | -1.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de protocoles de caractérisation standardisés compromettant la reproductibilité

MISEV2023 exige de rapporter le nombre de particules, la distribution de taille, les marqueurs protéiques et la teneur en acides nucléiques, mais seulement 28 % des 320 études ont satisfait aux quatre critères en 2024. L'analyse de suivi des nanoparticules ne peut pas distinguer les lipoprotéines, entraînant une surestimation de 300 % du nombre d'exosomes. La microscopie électronique échantillonne moins de 1 000 vésicules par champ, introduisant un biais de sélection. La FDA demande désormais aux développeurs de prouver la puissance par des tests fonctionnels, incitant à investir dans des systèmes d'imagerie à haut contenu à 500 000 USD. Pour faciliter l'harmonisation, le NIST a publié en 2025 un matériau de référence à base de liposomes pour l'étalonnage des cytomètres en flux et des tests ELISA.

Conformité GMP stricte augmentant le coût et la complexité de fabrication

Les bioréacteurs fermés, la filtration aseptique et l'élimination des endotoxines ajoutent ensemble 200 USD par gramme de produit à base d'exosomes et allongent les délais pour les petits développeurs. La qualification des cellules donneuses nécessite 6 semaines de tests pour confirmer l'absence de mycoplasmes et de virus. Les études de clairance virale coûtent 1,5 million USD par candidat et retardent les phases cliniques d'un an. Les fabricants sous contrat se consolident pour répartir les coûts d'infrastructure, comme l'illustre l'acquisition en 2024 par Lonza de la plateforme de HansaBioMed. Le document de réflexion de l'EMA de 2025 exige désormais une stabilité de 24 mois à -80 °C, prolongeant les calendriers de tests en temps réel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Exosomes

Par produit :

la croissance des logiciels dépasse celle des consommablesLes services et logiciels progressent à un TCAC de 39,25 % car les laboratoires ont besoin de plateformes en nuage qui transforment les données multi-omiques en informations cliniques. Les kits et réactifs ont encore représenté 45,56 % du chiffre d'affaires en 2025, mais les fournisseurs asiatiques à bas coût compriment les marges. Les instruments à prix élevé, tels que les ultracentrifugeuses à 180 000 USD, restent indispensables dans les suites GMP. Le lancement en 2025 par Illumina d'un module d'analyse des exosomes a réduit le temps de bioinformatique de 40 heures à 2 heures. L'accréditation ISO 13485 est désormais une exigence par défaut, stimulant la consolidation parmi les fabricants de réactifs certifiés qualité.

Les outils d'automatisation des flux de travail qui raccourcissent les cycles de l'échantillon au rapport sous-tendent la croissance la plus rapide. Les éditeurs de logiciels associent les analyses aux réactifs pour fidéliser les utilisateurs à leurs écosystèmes, tandis que les fournisseurs de consommables font face à la concurrence par les prix. Les instruments restent stratégiques pour les grands clients pharmaceutiques car les tests de libération GMP de routine imposent encore l'ultracentrifugation, la nano-cytométrie en flux et la microscopie électronique à transmission.

Par flux de travail :

l'analyse en aval s'impose comme facteur de différenciationBien que les méthodes d'isolation aient généré 55,53 % du chiffre d'affaires 2025, la nano-cytométrie en flux, la microscopie électronique et la spectrométrie de masse progressent à un TCAC de 38,85 % car les régulateurs insistent sur une caractérisation orthogonale. L'utilisation de l'ultracentrifugation diminue, les cycles de 16 heures et la maintenance des rotors la rendant inadaptée aux laboratoires cliniques. Les plateformes d'isolation microfluidique qui récupèrent 10¹¹ particules en 2 heures dominent désormais les nouvelles installations cliniques. La capture par immuno-affinité assure une pureté de 95 % mais reste coûteuse, tandis que les kits de précipitation échangent la pureté contre la rapidité.

L'analyse en aval différencie les fournisseurs ; la nano-cytométrie en flux profile les vésicules individuelles, la spectrométrie de masse cartographie les modifications post-traductionnelles des protéines liées à la résistance aux médicaments, et la microscopie électronique valide la morphologie, bien qu'avec un faible nombre d'échantillons. Les fichiers de données multimodaux alimentent des pipelines d'apprentissage automatique que les cliniciens utilisent pour les décisions thérapeutiques, renforçant la demande de suites analytiques intégrées.

Par type de biomolécule :

la cargaison protéique gagne du terrainLa cargaison d'ARN non codant a fourni 34,63 % du chiffre d'affaires des biomolécules en 2025 grâce aux biopsies liquides à base de miARN, mais les protéines et peptides se développent à un TCAC de 35,87 % car la spectrométrie de masse révèle des schémas de phosphorylation des récepteurs qui prédisent la résistance aux médicaments. Les lipides exosomaux constituent une part petite mais croissante, les chercheurs en neurologie établissant un lien entre les céramides et la progression de la maladie d'Alzheimer. La cargaison d'ARNm progresse en thérapeutique, permettant l'administration simultanée d'ARNm CRISPR et de séquences guides. Les fragments d'ADN permettent la surveillance de la maladie résiduelle minimale et gagnent en adoption diagnostique.

Les alliances de profilage protéique avec les fabricants de médicaments inhibiteurs de points de contrôle immunitaire mettent en évidence le potentiel de revenus : les marqueurs de surface tels que l'EGFR phosphorylé prédisent la réponse aux inhibiteurs de kinases, permettant aux oncologues d'anticiper la résistance. Les tests à base d'ARN restent essentiels pour la détection précoce du cancer, garantissant la coexistence des deux modalités.

Par source :

les vésicules dérivées des plaquettes mènent la courbe de croissanceLes vésicules dérivées des CSM ont généré 45,13 % du chiffre d'affaires 2025 grâce aux programmes de médecine régénérative en orthopédie et en cardiologie. Les exosomes dérivés des plaquettes progressent à un TCAC de 31,7 % car leur affinité naturelle pour l'endothélium lésé cible l'administration de médicaments vers les tissus ischémiques. Les vésicules dérivées des cellules tumorales sous-tendent les diagnostics de biopsie liquide, tandis que les vésicules de cellules dendritiques progressent comme vaccins anticancéreux avec 38 % de réponse lors des premiers tests sur le mélanome. Les vésicules émergentes dérivées des plantes et du lait constituent une niche pour l'administration orale de composés anti-inflammatoires.

Les charges utiles en facteurs angiogéniques des vésicules plaquettaires s'alignent sur les besoins de la thérapie cardiovasculaire, tandis que les sources CSM dominent la régénération tissulaire. Les vésicules dérivées des tumeurs restent indispensables pour le profilage des mutations, mais en thérapeutique elles posent des problèmes de sécurité en raison de la cargaison potentiellement oncogène.

Par application :

la thérapeutique accélère au-delà du diagnosticLe diagnostic a capté 61,13 % du chiffre d'affaires 2025, notamment les plateformes de biopsie liquide du cancer qui détectent les mutations des semaines avant l'imagerie. La thérapeutique est le segment à la croissance la plus rapide avec un TCAC de 39,7 % car les vésicules administrent des charges utiles que les nanoparticules conventionnelles ne peuvent pas franchir les barrières biologiques pour atteindre. Les diagnostics des maladies neurodégénératives et cardiovasculaires offrent des niches solides, les tau, amyloïde bêta ou troponine exosomaux surpassant les tests classiques. Les tests de maladies infectieuses se développent rapidement dans les environnements à ressources limitées grâce à des dispositifs portables qui quantifient l'ARN viral.

Du côté thérapeutique, l'oncologie concentre les investissements à travers des vésicules modifiées présentant des antigènes tumoraux, tandis que la médecine régénérative s'appuie sur les vésicules CSM pour réduire l'inflammation et favoriser l'angiogenèse. Les start-ups d'administration de médicaments s'associent aux grandes entreprises pharmaceutiques pour les indications du système nerveux central et du foie, validant la valeur commerciale.

Par utilisateur final :

les centres académiques stimulent la standardisation des méthodesLes entreprises pharmaceutiques et biotechnologiques ont contribué à 49,13 % du chiffre d'affaires en 2025 en achetant des vésicules de qualité GMP pour les essais cliniques. Les instituts académiques et de recherche se développent à un TCAC de 37,91 % car les agences nationales ont accordé 47 millions USD pour des études de comparaison de méthodes, visant des cadres GMP harmonisés. Les hôpitaux testent des tests d'exosomes le jour même pour le cancer, tandis que les centres de diagnostic adoptent des contrats basés sur la valeur où les payeurs remboursent les tests uniquement si les résultats modifient le traitement.

Les consortiums académiques possèdent désormais des biobanques et partagent des matériaux de référence, accélérant la reproductibilité inter-laboratoires. Les entreprises pharmaceutiques recherchent une fabrication externalisée, stimulant la demande de réactifs ISO 13485 et de services de développement sous contrat.

Analyse géographique

Marché des Exosomes en Amérique du Nord

L'Amérique du Nord a généré 48,13 % des revenus de 2025, les orientations de la FDA ayant stimulé de nouveaux dépôts de demandes IND, le NIH ayant versé 47 millions USD en subventions et les investissements en capital-risque ayant dépassé 600 millions USD. Malgré l'ampleur du marché, le remboursement accuse un retard, car le CMS n'a attribué qu'un seul code de paiement pour les nouvelles technologies en 2025. Le Canada et le Mexique se positionnent comme des pôles d'essais cliniques, aidés par des approbations accélérées en Phase II et des diagnostics à accès rapide pour le cancer du col de l'utérus.

Marché des Exosomes en Europe

L'Europe s'est classée deuxième, l'Allemagne, le Royaume-Uni et la France ayant adopté l'exigence de stabilité 2025 de l'EMA, qui allonge le délai de mise sur le marché mais améliore la qualité. L'Allemagne a autorisé un essai de Phase I pour une thérapie à base d'exosomes contre la maladie de Pompe, et les autorités réglementaires britanniques ont accordé le statut de percée à trois diagnostics, réduisant les cycles d'examen à six mois. L'Europe du Sud finance des consortiums de médecine régénérative, tandis que la Suisse et les Pays-Bas attirent des capitaux-risqueurs pour des plateformes d'adjuvants vaccinaux.

Marché des Exosomes en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 39,51 % sur la période 2026-2031. La Chine a approuvé trois kits de biopsie liquide pour le carcinome hépatocellulaire en 2025, et le Centre national du cancer de Pékin a déployé un test vésiculaire pour le cancer du poumon auprès de 10 000 patients, réduisant le délai de décision thérapeutique de deux semaines à trois jours. La loi japonaise sur la médecine régénérative permet une approbation conditionnelle sur la base des données de Phase II, facilitant une entrée rapide sur le marché. L'Inde s'impose comme une base de fabrication compétitive en termes de coûts, proposant l'isolation à 50 USD par gramme et ayant homologué deux analyseurs portables pour la tuberculose. L'Australie et la Corée du Sud visent le leadership en matière de diagnostics, tandis que Singapour et la Thaïlande se concentrent sur le dépistage de la dengue et du cancer du foie.

Marché des Exosomes au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient & l'Afrique et l'Amérique du Sud restent des marchés plus modestes mais attractifs. Un essai de terrain mené en Ouganda en 2025 a démontré un test de charge virale du VIH en 45 minutes à l'aide d'un analyseur à 50 USD, et le Brésil a accéléré l'homologation d'une plateforme de biopsie liquide pour le Zika. Les États du Golfe développent des pôles de médecine de précision, et l'Argentine a homologué un analyseur de point de soin pour la maladie de Chagas.

Paysage concurrentiel

Le marché des exosomes présente une concentration modérée ; les principales entreprises, Thermo Fisher Scientific, Qiagen, Danaher et Lonza, détiennent une part significative du chiffre d'affaires, laissant de la place aux innovateurs de niche. L'ExoChip 2024 de Thermo Fisher intègre le matériel d'isolation avec un logiciel d'analyse, réduisant le délai de l'échantillon à l'information de 40 heures à 2 heures et fidélisant les clients à son écosystème[2]Thermo Fisher Scientific, "ExoChip Platform," thermofisher.com. Evox Therapeutics a acquis la technologie d'administration génique de Codiak pour échapper aux enchevêtrements de brevets sur les nanoparticules lipidiques et cibler les troubles du système nerveux central.

La fragmentation de la propriété intellectuelle persiste ; environ 1 200 brevets actifs existent, dont 40 % provenant du milieu académique. Les licences et les licences croisées dominent les flux de transactions, tandis que les nouveaux entrants testent la précipitation par polymères pour contourner les revendications de capture par anticorps, bien qu'au détriment de la pureté. Les fabricants sous contrat se consolident ; Lonza a racheté la plateforme de HansaBioMed pour répartir les frais généraux GMP entre plusieurs clients, signalant des barrières à l'entrée élevées.

Les opportunités résident dans les diagnostics au point de soin pour les régions mal desservies et les diagnostics compagnons alignés sur les thérapies ciblées. Les spécialistes des vésicules plaquettaires et de cellules dendritiques tels que EVerZom et Hermes Biosciences diversifient le champ d'application en exploitant le tropisme tissulaire inné, améliorant les indices thérapeutiques.

Leaders du secteur des exosomes

Thermo Fisher Scientific Inc.

Danaher Corp. (Beckman Coulter)

Qiagen N.V.

Lonza Group Ltd

Fujifilm Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché des Exosomes couvertes dans ce rapport

- Abcam

- Aegle Therapeutics

- Aethlon Medical Inc.

- Aruna Bio

- Bio-Techne Corp. (Exosome Diagnostics)

- Biovision

- Capricor Therapeutics

- Danaher Corp. (Beckman Coulter)

- Evox Therapeutics Ltd.

- ExoCoBio Co. Ltd.

- ExonanoRNA LLC

- Fujifilm Holdings Corp.

- Hologic

- Illumina

- JSR Corp. (MBL International)

- Lonza Group Ltd.

- Malvern Panalytical Ltd.

- Miltenyi Biotec

- Mursla Ltd.

- NanoSomix Inc.

- QIAGEN

- Thermo Fisher Scientific

Développements récents du secteur sur le marché des Exosomes

- Avril 2025 : RoosterBio et Thermo Fisher ont annoncé une collaboration pour accélérer les thérapies à base d'exosomes pour les maladies dégénératives.

- Mars 2025 : PranaX Corporation a obtenu une licence sur la technologie des exosomes de l'Université du Texas MD Anderson Cancer Center pour développer ses actifs en médecine régénérative.

Marché des Exosomes Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude considère le marché des exosomes comme la valeur générée par les produits, outils et services à échelle commerciale qui isolent, analysent ou exploitent des vésicules de taille nanométrique (30-150 nm) sécrétées par les cellules à des fins de diagnostic, de thérapeutique, d'administration de médicaments et de recherche en sciences de la vie. Les revenus sont comptabilisés au point de vente par les fabricants et les prestataires de services spécialisés dans les kits et réactifs de laboratoire, les instruments, ainsi que les services analytiques ou de production à la demande.

Exclusion du périmètre : les vésicules extracellulaires de plus grande taille (p. ex., micro-vésicules, corps apoptotiques) et les utilisations cosmétiques pour les soins de la peau sont exclus du dimensionnement.

Aperçu de la segmentation

- Par produit

- Kits et réactifs

- Instruments

- Services et logiciels

- Par flux de travail

- Méthodes d'isolation

- Ultracentrifugation

- Capture par immuno-affinité

- Précipitation à base de polymères

- Isolation microfluidique

- Analyse en aval

- Nano-cytométrie en flux

- Microscopie électronique

- Spectrométrie de masse

- Méthodes d'isolation

- Par type de biomolécule

- ARN non codant (miARN, ARNlnc)

- Protéines et peptides

- Lipides

- ARNm

- Fragments d'ADN

- Par source (type cellulaire)

- Dérivé des CSM

- Dérivé des cellules tumorales

- Dérivé des cellules dendritiques

- Dérivé des plaquettes

- Autres

- Par application

- Diagnostics

- Cancer

- Maladies neurodégénératives

- Maladies cardiovasculaires

- Maladies infectieuses

- Thérapeutiques

- Oncologie

- Médecine régénérative

- Plateformes d'administration de médicaments

- Diagnostics

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Hôpitaux et cliniques

- Centres de diagnostic

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous interrogeons des fabricants de kits, des scientifiques de CRO, des responsables de laboratoires hospitaliers et des dirigeants de sociétés de biotechnologie en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens permettent de valider les rendements d'isolation, les cycles de remplacement des kits et les lots thérapeutiques émergents, tandis que de courtes enquêtes en ligne auprès d'utilisateurs académiques confirment les taux de pénétration dans les configurations d'analyse en aval.

Recherche documentaire

Les analystes de Mordor cartographient d'abord le bassin de la demande à l'aide de sources publiquement traçables telles que la base de données des subventions des National Institutes of Health, les journaux d'enrôlement de ClinicalTrials.gov, l'Observatoire du cancer de l'Organisation mondiale de la santé et les relevés d'importation-exportation compilés par UN Comtrade. Nous intégrons les normes d'utilisation de groupements professionnels tels que l'International Society for Extracellular Vesicles et les tendances régionales en matière de brevets extraites de Questel. Les rapports 10-K des entreprises, les présentations aux investisseurs et les articles évalués par des pairs dans des revues telles que Nature Biotechnology fournissent les prix de vente moyens, les courbes d'adoption des flux de travail et les jalons réglementaires. Ces sources illustrent les volumes, les fourchettes de prix et la répartition géographique, mais révèlent rarement les dépenses complètes des utilisateurs finaux ; elles ne constituent donc que la colonne vertébrale de notre modèle. La liste des sources documentaires est indicative et non exhaustive.

Dimensionnement du marché et prévisions

Nous ancrons le marché en appliquant une approche descendante de « reconstruction de la charge de travail clinique et de recherche » qui convertit l'incidence publiée des cancers, le nombre d'essais actifs et les panels de tests moyens par échantillon en volumes estimés de kits et de services ; les ASP régionaux permettent ensuite d'obtenir le chiffre d'affaires 2024.

Les vérifications ponctuelles ascendantes, les consolidations fournisseurs et les factures ASP x volume échantillonnées calibrent chaque segment avant la réconciliation finale. Les variables clés comprennent : - Les volumes annuels de biopsies en oncologie utilisant des protocoles de biopsie liquide - Le rendement moyen d'isolation des exosomes par échantillon et le taux de consommation des kits associé - La progression de l'ASP pour les kits à billes magnétiques par rapport aux kits à précipitation polymère - Les tailles de lots thérapeutiques entrant en essais de Phase I.

Une régression multivariée avec l'incidence oncologique décalée et le financement de la R&D prédit la demande, tandis qu'ARIMA lisse les fluctuations à court terme des prix des kits. Lorsque les données fournisseurs sont insuffisantes, les coefficients d'ajustement optimal sont ajustés dans des plages confirmées par deux interviewés indépendants.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport aux statistiques commerciales et aux résultats trimestriels. Une révision interne par les pairs signale les anomalies ; les chiffres sont actualisés annuellement ou plus tôt si des événements significatifs, tels qu'une approbation thérapeutique majeure, modifient la dynamique du marché. Avant la publication, une dernière vérification par un analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi le rapport de recherche de Mordor sur le marché mondial des exosomes portant sur l'analyse de la taille, de la part de marché et de la croissance mérite la confiance

Les valeurs publiées diffèrent parce que les entreprises appliquent des périmètres, des grilles tarifaires et des rythmes d'actualisation qui leur sont propres. Certaines limitent leur couverture aux kits de recherche, tandis que d'autres intègrent les thérapeutiques en phase précoce ou des consolidations régionales utilisant des taux de change obsolètes.

Les principaux facteurs d'écart comprennent l'inclusion différenciée des services à la demande, les hypothèses relatives à la fréquence de remplacement des kits et la question de savoir si les revenus des thérapies en développement sont comptabilisés par anticipation ou après approbation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 430 millions USD (2024) | Mordor Intelligence | - |

| 177 millions USD (2024) | Global Consultancy A | exclut les analyses à la demande ; utilise un ASP uniforme dans toutes les régions |

| 214 millions USD (2025) | Global Consultancy B | omet les services GMP thérapeutiques ; conversions de devises obsolètes |

Ces contrastes montrent que la sélection rigoureuse du périmètre, la validation en deux étapes et l'actualisation annuelle de Mordor produisent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des exosomes en 2031 ?

Le secteur devrait atteindre 2,78 milliards USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les services et logiciels se développent à un TCAC de 39,25 % jusqu'en 2031.

Pourquoi les vésicules dérivées des plaquettes attirent-elles l'attention ?

Leur affinité naturelle pour l'endothélium enflammé soutient les thérapies cardiovasculaires ciblées et génère un TCAC de 31,7 % jusqu'en 2031.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique progresse à un TCAC de 39,51 % grâce aux approbations réglementaires en Chine et au Japon.

Quel est le principal obstacle à la traduction clinique ?

L'absence de protocoles de caractérisation standardisés compromet la reproductibilité et ralentit les approbations.

Dernière mise à jour de la page le: