Taille et part du marché des thérapeutiques antisens et ARNi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.66 Milliards de dollars |

| Taille du Marché (2031) | 13.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques antisens et ARNi par Mordor Intelligence

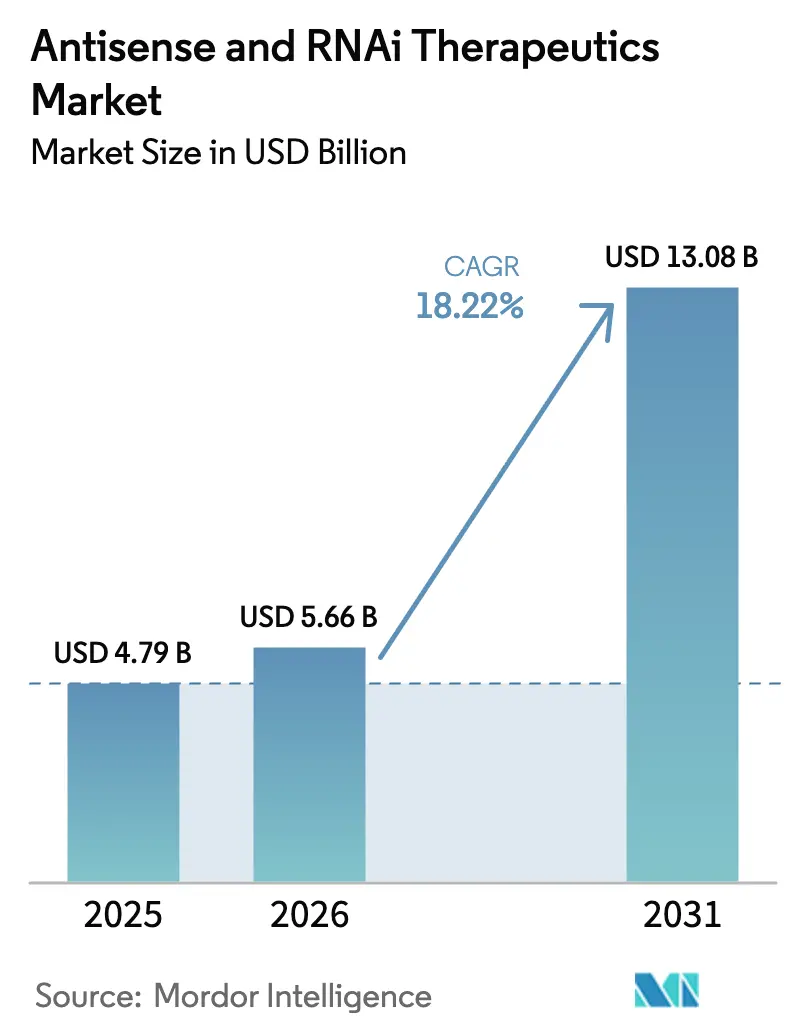

La taille du marché des thérapeutiques antisens et ARNi en 2026 est estimée à 5,66 milliards USD, en progression par rapport à la valeur de 2025 de 4,79 milliards USD, avec des projections pour 2031 atteignant 13,08 milliards USD, affichant une croissance à un TCAC de 18,22 % sur la période 2026-2031. Les preuves cliniques croissantes autour de la médecine de précision basée sur l'ARN, le soutien réglementaire constant et le savoir-faire en matière de fabrication évolutive font passer ces modalités d'outils de recherche de niche à des options de traitement de première ligne qui rivalisent à la fois avec les petites molécules traditionnelles et les produits biologiques. La demande croissante de thérapies modificatrices de la maladie dans les troubles génétiques, neurologiques et cardiométaboliques renforce les flux d'investissement, tandis que les avancées technologiques telles que les conjugués GalNAc et les nanoparticules lipidiques de nouvelle génération réduisent les besoins en doses, diminuent l'immunogénicité et élargissent la portée tissulaire [1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), « Désignations de thérapie révolutionnaire pour les thérapeutiques ARN », fda.gov. Le marché des thérapeutiques antisens et ARNi est également façonné par l'élargissement des incitations aux médicaments orphelins et aux voies accélérées qui compriment les délais d'approbation, la maturation des capacités de production d'oligonucléotides à grande échelle et l'acceptation croissante par les payeurs des modèles de remboursement basés sur les résultats[2]Nature Biotechnology, « Avancées dans les systèmes de délivrance des thérapeutiques ARN », nature.com. La concurrence s'intensifie simultanément, les leaders établis défendant leur propriété intellectuelle en matière de délivrance et de chimie tandis que les nouveaux entrants poursuivent le ciblage extra-hépatique et les schémas thérapeutiques combinés.

Principaux enseignements du rapport

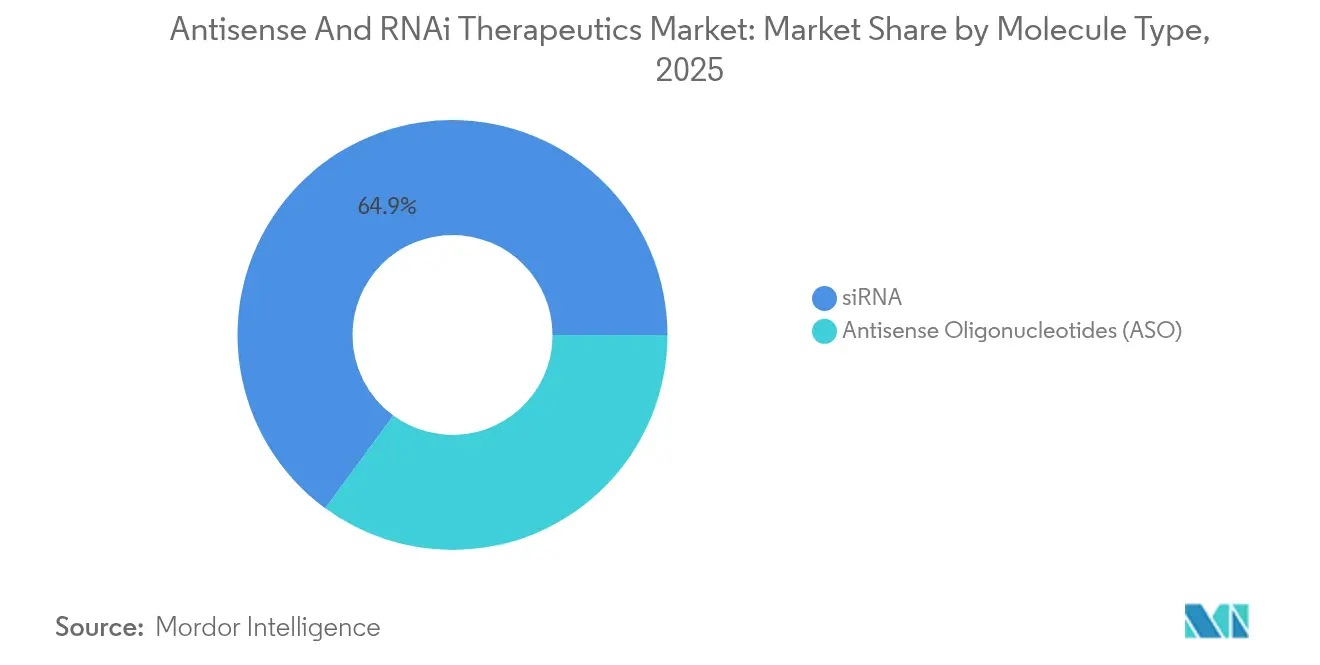

- Par type de molécule, le siARN détenait 64,92 % de la part du marché des thérapeutiques antisens et ARNi en 2025, tandis que les oligonucléotides antisens devraient progresser à un TCAC de 20,33 % jusqu'en 2031.

- Par voie d'administration, la délivrance intraveineuse représentait 47,12 % de la taille du marché des thérapeutiques antisens et ARNi en 2025, tandis que la délivrance intrathécale progresse à un TCAC de 19,86 % jusqu'en 2031.

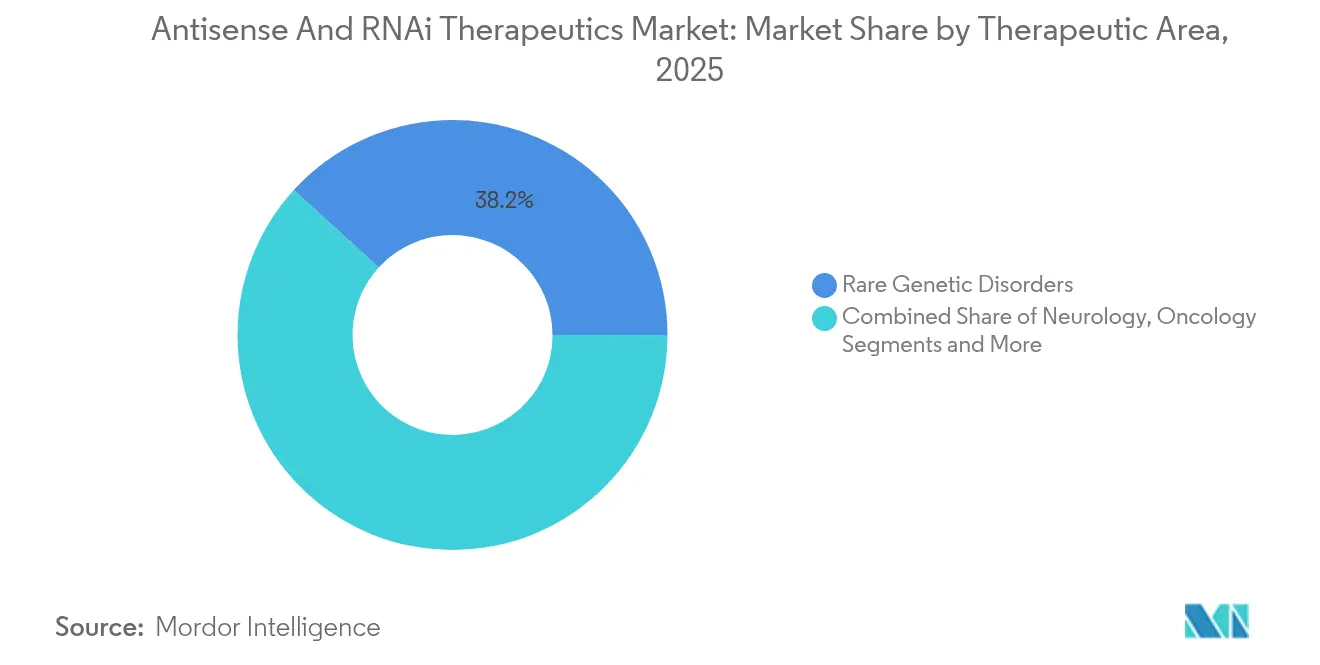

- Par domaine thérapeutique, les maladies génétiques rares ont capté 38,21 % de la part de revenus du marché des thérapeutiques antisens et ARNi en 2025, et les applications cardiométaboliques rythment le secteur avec un TCAC de 20,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 42,58 % de la taille du marché des thérapeutiques antisens et ARNi en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 20,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques antisens et ARNi

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence des troubles génétiques | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Meilleurs résultats thérapeutiques pour les maladies rares | +2.8% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Hausse des financements de R&D et pipeline solide | +4.1% | Mondial, porté par le capital-risque en Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations réglementaires aux médicaments orphelins et aux voies accélérées | +2.5% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de délivrance GalNAc et nanoparticules lipidiques révolutionnaires | +3.7% | Adoption technologique mondiale | Court terme (≤ 2 ans) |

| Les conjugués anticorps-siARN extra-hépatiques ouvrent de nouveaux domaines pathologiques | +2.2% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence des troubles génétiques

L'amélioration continue du séquençage du génome permet d'identifier des mutations traitables dans plus de 7 000 maladies rares, offrant aux développeurs thérapeutiques des cibles moléculaires claires et des populations de patients prévisibles [3]Nature Genetics, « Charge mondiale des troubles génétiques », nature.com. La demande clinique qui en résulte remodèle les portefeuilles de R&D vers des programmes autrefois jugés commercialement peu attractifs. Combiné à un fardeau économique annuel dépassant 800 milliards USD sur les marchés développés, le récit du besoin médical non satisfait a sécurisé des flux de capitaux soutenus et l'attention des décideurs politiques. Les voies d'examen accéléré raccourcissent désormais régulièrement les cycles de développement à huit ou neuf ans, et la volonté des payeurs de récompenser le potentiel curatif a atténué les préoccupations concernant les prix de lancement élevés. La pression des associations de patients amplifie encore l'adoption en encourageant un diagnostic plus précoce et des décisions de couverture simplifiées.

Meilleurs résultats thérapeutiques pour les maladies rares

Les résultats d'essais comparatifs publiés en 2024 ont montré que les oligonucléotides antisens apportaient des gains fonctionnels de 40 à 60 % dans l'amyotrophie spinale par rapport à 15 à 25 % avec les schémas thérapeutiques standard. Ces différences d'amplitude d'effet remodèlent les recommandations de prescription et catalysent le passage des stratégies symptomatiques aux stratégies modificatrices de la maladie. Les payeurs acceptent de plus en plus des seuils de coût par QALY bien supérieurs à 150 000 USD lorsque la durabilité clinique et les améliorations de la qualité de vie sont avérées. Le respect de ces critères génère des trajectoires de lancement confiantes et favorise des cadres constructifs de partage des risques entre les innovateurs et les assureurs.

Hausse des financements de R&D et pipeline solide

Les allocations de capital-risque, stratégiques et publiques ont atteint 8,2 milliards USD en 2024, soit une hausse de 45 % en glissement annuel qui souligne la conviction des investisseurs dans l'évolutivité de la plateforme. Les fonds financent des pipelines multi-actifs qui diversifient le risque programmatique et positionnent les entreprises pour mener des essais simultanés en phase intermédiaire. Parallèlement, les alliances avec les grands groupes pharmaceutiques injectent une puissance de développement et de commercialisation mondiale, créant des modèles hybrides qui unissent la profondeur de la chimie ARN à la capacité d'exécution en phase avancée. Plus de 200 projets cliniques actifs couvrent désormais les indications rares, neurodégénératives et chroniques courantes, et environ 40 % s'attaquent à des cibles protéiques auparavant impossibles à cibler.

Incitations réglementaires aux médicaments orphelins et aux voies accélérées

Douze thérapeutiques ARN ont obtenu la désignation de thérapie révolutionnaire de la FDA en 2024, soit le double de l'année précédente, reflétant la confiance du régulateur dans les normes de sécurité et d'efficacité. Le statut de médicament orphelin garantit une exclusivité de sept ans qui couvre le risque d'investissement, tandis que les protocoles d'examen continu compriment les délais pré-approbation. Les programmes de conseil scientifique parallèles en Europe alignent les études entre les juridictions, facilitant les soumissions multinationales. Pris ensemble, ces outils créent des fossés concurrentiels et renforcent les avantages du premier entrant pour les entreprises qui traduisent rapidement le succès du pipeline en disponibilité sur le marché.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du traitement et pression sur le remboursement | -2.8% | Mondial, aigu sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Effets hors cible et immunitaires liés à la délivrance | -1.9% | Préoccupation réglementaire mondiale | Court terme (≤ 2 ans) |

| Goulots d'étranglement de capacité des API oligonucléotidiques et contentieux en matière de propriété intellectuelle | -1.5% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Problèmes de courte durée de conservation et de stabilité | -1.2% | Défi de distribution mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement et pression sur le remboursement

Les prix annuels des thérapies dépassant 300 000 USD déclenchent des évaluations approfondies des technologies de santé, en particulier là où les budgets sont peu flexibles. Les payeurs imposent des clauses de développement de preuves et des conditions de remboursement pour aligner le remboursement sur les performances réelles. Les fabricants répondent par une tarification basée sur l'indication, des options de paiement échelonné plus longues et des contrats de partage des risques. L'intensité des ressources nécessaires à ces négociations peut mettre à rude épreuve les petites entreprises, ralentissant potentiellement les lancements dans les régions moins prospères.

Effets hors cible et immunitaires liés à la délivrance

Même avec une chimie optimisée, 15 à 20 % des patients présentent encore une activation immunitaire innée liée à la signalisation des récepteurs de type Toll. Le silençage hors cible, bien que plus rare, alarme les régulateurs lorsqu'une exposition chronique est requise. Les développeurs font désormais passer en priorité les travaux de conception axés sur la sécurité, intègrent des criblages hors cible à haut débit et intègrent des cohortes de surveillance immunitaire dans les essais en phase intermédiaire, des étapes qui augmentent les coûts de R&D et prolongent les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de molécule : la domination du siARN face au défi des oligonucléotides antisens

Le siARN détenait 64,92 % de la part du marché des thérapeutiques antisens et ARNi en 2025 grâce à son efficacité éprouvée en matière de répression hépatique, à la chimie GalNAc prête à l'échelle et à la familiarité des médecins. Pendant ce temps, les oligonucléotides antisens devraient afficher un TCAC de 20,33 %, tirant parti d'une synthèse plus simple, d'une immunogénicité plus faible et de victoires durement acquises dans les domaines neurologiques où le siARN peinait à traverser la barrière hémato-encéphalique. Le leadership en termes de taille du marché des thérapeutiques antisens et ARNi repose actuellement sur les programmes siARN ancrés dans les maladies métaboliques et les maladies hépatiques rares, mais la polyvalence des plateformes évolue.

Les parties prenantes cliniques reconnaissent désormais que les programmes antisens peuvent moduler l'épissage, réguler à la hausse la production de protéines déficientes ou réduire les transcrits toxiques à gain de fonction. Les tendances des demandes auprès de la FDA favorisent déjà les antisens dans les affections cérébrales et musculaires, tandis que le siARN domine encore les programmes hépatiques, oculaires et certains programmes en oncologie. L'économie de fabrication s'incline également : les antisens nécessitent moins d'étapes de purification, réduisant les coûts par gramme à l'échelle commerciale. Si la délivrance extra-hépatique du siARN accuse du retard, les programmes antisens pourraient capter une part croissante dans les pipelines neuromusculaires et cardiaques.

Par voie d'administration : le leadership intraveineux se déplace vers la croissance intrathécale

La délivrance intraveineuse représentait 47,12 % de la taille du marché des thérapeutiques antisens et ARNi en 2025, reflétant la capacité universelle de perfusion hospitalière et la familiarité de sécurité acquise depuis des décennies. Pourtant, l'administration intrathécale est sur le point d'afficher un TCAC de 19,86 % car la technologie ARN relève enfin de front les défis de la barrière hémato-encéphalique. Les injections spinales en bolus unique peuvent maintenir l'exposition au médicament pendant des mois, réduisant considérablement les besoins en doses systémiques et permettant le traitement de troubles du système nerveux central auparavant qualifiés d'intraitable.

Le marché des thérapeutiques antisens et ARNi devrait ainsi connaître une diminution de la part des voies intraveineuses à mesure que les centres de perfusion spécialisés cèdent la place aux centres de neurologie équipés pour les procédures de ponction lombaire. Une adoption plus large des auto-injections sous-cutanées se matérialise également, bénéficiant aux indications cardiométaboliques chroniques et hépatiques où les soins à domicile sont viables. L'élan réglementaire est favorable, les agences émettant des orientations ciblées sur la biodistribution et les critères de sécurité spécifiques à l'administration.

Par domaine thérapeutique : la base des maladies rares permet une expansion plus large

Les maladies génétiques rares représentaient 38,21 % de la part de revenus du marché des thérapeutiques antisens et ARNi en 2025, grâce à des rationales mécanistiques claires, à l'exclusivité des médicaments orphelins et à des réseaux concentrés de défense des patients. Les programmes cardiométaboliques devraient afficher la croissance la plus rapide avec un TCAC de 20,08 % jusqu'en 2031, traduisant la maturité de la plateforme dans des populations de soins chroniques plus larges. La taille du marché des thérapeutiques antisens et ARNi pour les candidats ARN cardiométaboliques devrait s'élargir à mesure que les payeurs évaluent les coûts à vie des maladies par rapport aux schémas posologiques trimestriels ou semi-annuels.

La neurologie reste le creuset de l'innovation en matière de délivrance ; les résultats positifs dans la sclérose latérale amyotrophique et la maladie de Huntington ont dissipé le scepticisme concernant la durabilité des ARN intrathécaux. Les efforts en oncologie intègrent des conjugués d'anticorps pour affiner la sélectivité tumorale tout en préservant les tissus sains. Ensemble, ces expansions réduisent le risque des flux de revenus sur l'horizon de prévision et protègent les développeurs contre les revers liés à une indication unique, une résilience appréciée par les investisseurs.

Analyse géographique

L'Amérique du Nord détenait 42,58 % de la part du marché des thérapeutiques antisens et ARNi en 2025, portée par de profondes réserves de capitaux, une pratique réglementaire aguerrie et de denses clusters de fabrication d'oligonucléotides. Les désignations de thérapie révolutionnaire de la FDA et les incitations aux médicaments orphelins catalysent une progression rapide des programmes, mais les payeurs continuent de scruter les coûts annuels de thérapie à six chiffres, incitant les entreprises à opter pour des contrats liés aux résultats. Les alliances académico-industrielles accélèrent les essais de première administration à l'humain, mais l'opinion publique reste vigilante quant à la sécurité du silençage génique.

L'Europe suit avec une position équilibrée, alliant une science robuste à des exigences de rapport coût-efficacité. Les approbations centralisées de l'Agence européenne des médicaments (EMA) réduisent les doublons, mais les dossiers de remboursement pays par pays ajoutent des frictions à l'entrée sur le marché. L'Allemagne, la France et le Royaume-Uni constituent des nœuds d'adoption élevée, chacun cultivant des centres spécialisés qui pilotent les lancements de première vague. La voie réglementaire distincte du Brexit contraint à des soumissions doubles, bien que les mécanismes de reconnaissance mutuelle atténuent la complexité logistique.

L'Asie-Pacifique est la grande révélation, portée par un TCAC de 20,19 % et des réformes favorables à l'innovation au Japon, en Corée du Sud et en Chine. La voie Sakigake du Japon facilite l'accès aux actifs développés à l'échelle mondiale, tandis que le plan « Chine en bonne santé 2030 » alloue des fonds aux plateformes ARN développées localement. Les organisations de développement et de fabrication sous contrat qui montent en puissance dans la région réduisent les coûts de production et créent des alternatives stratégiques aux contraintes d'approvisionnement occidentales, positionnant l'Asie-Pacifique à la fois comme centre de demande et comme pôle d'exportation.

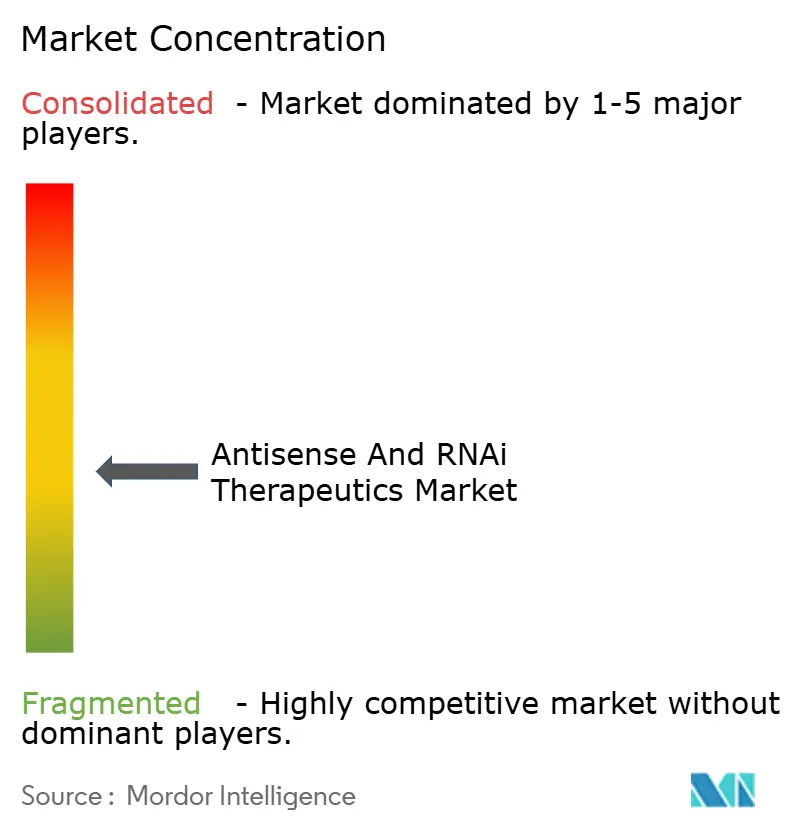

Paysage concurrentiel

Le marché des thérapeutiques antisens et ARNi présente actuellement une concentration modérée. Alnylam Pharmaceuticals et Ionis Pharmaceuticals ont converti leur domination précoce en matière de propriété intellectuelle en portefeuilles approuvés et en alliances de distribution mondiales, mais leurs ventes combinées restent en deçà du seuil de 80 % indicatif d'un contrôle oligopolistique. Les grands groupes pharmaceutiques tels que Novartis, AstraZeneca, Pfizer et Sanofi sont entrés via des acquisitions et des licences, amplifiant la capacité de commercialisation. Dans le même temps, des perturbateurs financés par capital-risque, dont Arrowhead, Avidity, Dyne et Intellia, exploitent les espaces vierges dans la délivrance extra-hépatique et la convergence de l'édition génomique.

Sur le plan stratégique, les leaders verrouillent l'approvisionnement en matières premières critiques, intègrent la fabrication de bout en bout et diversifient leurs pipelines pour amortir le risque lié à un actif unique. Les entreprises de niveau intermédiaire surpassent souvent leurs capacités en perfectionnant un seul ajustement chimique ou vecteur de délivrance, puis en accordant des licences à des pairs plus importants. Les litiges relatifs aux brevets, notamment autour de la conjugaison GalNAc et de la composition des nanoparticules lipidiques, créent des barrières élevées pour les entrants tardifs, renforçant l'impératif de sécuriser des licences croisées rapidement.

À l'avenir, la concurrence reposera moins sur la nouveauté de la plateforme que sur la démonstration d'une supériorité spécifique à la maladie — des intervalles de dosage plus longs, une répression plus profonde et une récupération fonctionnelle plus complète. Les entreprises capables d'associer des approches ARN à des schémas thérapeutiques à petites molécules ou d'édition génomique pourraient établir de nouvelles normes dans la prise en charge des maladies complexes, redessinant les lignes concurrentielles en faveur de portefeuilles de modalités intégrées.

Leaders du secteur des thérapeutiques antisens et ARNi

Alnylam Pharmaceuticals, Inc.

Biogen Inc.

Ionis Pharmaceuticals (Akcea Therapeutics, Inc.)

Sarepta Therapeutics, Inc.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Alnylam Pharmaceuticals a divulgué les données de phase 3 pour le vutrisiran dans l'amylose héréditaire, affichant une réduction de 75 % de la progression de la maladie par rapport au placebo.

- Décembre 2024 : Novartis a finalisé son acquisition de Chinook Therapeutics pour 3,2 milliards USD, ajoutant des plateformes antisens ciblant la maladie rénale chronique.

- Novembre 2024 : Ionis Pharmaceuticals a obtenu l'approbation de la FDA pour le tofersen dans la sclérose latérale amyotrophique, première thérapeutique antisens pour cette affection.

- Octobre 2024 : Ionis Pharmaceuticals a obtenu l'approbation de la FDA pour le tofersen dans la sclérose latérale amyotrophique, première thérapeutique antisens pour cette affection.

Portée du rapport mondial sur le marché des thérapeutiques antisens et ARNi

Selon la portée du rapport, les thérapeutiques antisens et ARNi sont définies comme des médicaments qui agissent en inhibant la production de gènes spécifiques responsables de maladies ou d'affections médicales dans l'organisme. Le marché des thérapeutiques antisens et ARNi est segmenté par thérapeutiques (interférence ARN et antisens ARN), voie d'administration (voie intraveineuse, voie sous-cutanée, voie intrathécale, délivrance pulmonaire, injection intrapéritonéale et autres), indication (maladie autosomique récessive, maladie autosomique dominante, maladie chromosomique et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| siARN |

| Oligonucléotides antisens (ASO) |

| Intraveineuse |

| Sous-cutanée |

| Intrathécale |

| Autres |

| Maladies génétiques rares |

| Neurologie |

| Oncologie |

| Cardiométabolique |

| Maladies infectieuses |

| Maladies oculaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de molécule | siARN | |

| Oligonucléotides antisens (ASO) | ||

| Par voie d'administration | Intraveineuse | |

| Sous-cutanée | ||

| Intrathécale | ||

| Autres | ||

| Par domaine thérapeutique | Maladies génétiques rares | |

| Neurologie | ||

| Oncologie | ||

| Cardiométabolique | ||

| Maladies infectieuses | ||

| Maladies oculaires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des thérapeutiques antisens et ARNi devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer de 5,66 milliards USD en 2026 à 13,08 milliards USD en 2031, soit un TCAC de 18,22 %.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique mène avec un TCAC de 20,19 %, portée par les réformes réglementaires, l'expansion de la fabrication et l'amélioration de l'accès des patients.

Quel segment détient la plus grande part du marché des thérapeutiques antisens et ARNi par type de molécule ?

Le siARN domine avec une part de 64,92 % en 2025, soutenu par la maturité de la technologie de délivrance hépatique.

Qu'est-ce qui entraîne le passage à l'administration intrathécale ?

La pénétration supérieure dans le système nerveux central et l'exposition prolongée au médicament stimulent la délivrance intrathécale, dont la croissance est projetée à un TCAC de 19,86 %.

Pourquoi les indications cardiométaboliques gagnent-elles en dynamique ?

La maturation de la plateforme soutient désormais des populations chroniques plus larges, et les programmes cardiométaboliques devraient croître à un TCAC de 20,08 % sur des cibles validées de gestion des lipides.

Quelles entreprises mènent la commercialisation des thérapies ARN ?

Alnylam et Ionis restent les leaders, mais Novartis, Pfizer et des spécialistes émergents tels qu'Arrowhead et Dyne se développent rapidement par le biais d'acquisitions et de partenariats.

Dernière mise à jour de la page le: