Taille et part du marché européen des aliments composés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 116.92 Milliards de dollars |

| Taille du Marché (2026) | 120.5 Milliards de dollars |

| Taille du Marché (2031) | 140.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aliments composés par Mordor Intelligence

La taille du marché européen des aliments composés devrait croître de 116,92 milliards USD en 2025 à 120,5 milliards USD en 2026 et devrait atteindre 140,03 milliards USD d'ici 2031, avec un TCAC de 3,06 % sur la période 2026-2031. La pression réglementaire sur l'intensité carbone, le feu vert accordé aux protéines nouvelles et les règles plus strictes en matière d'antibiotiques reconfigurent les achats d'ingrédients, les technologies de transformation et la supervision numérique dans toute la région. Les volailles ont dominé la valeur en 2024, et l'aquaculture croît plus de deux fois plus vite, grâce notamment à la Norvège, à l'Écosse et à l'Espagne, qui affichent une forte demande en micro-granulés à haute densité nutritionnelle. Les céréales sont restées le principal intrant, bien que la farine d'insectes se développe rapidement à la suite des autorisations de l'Autorité européenne de sécurité des aliments pour Tenebrio molitor et Hermetia illucens. Les granulés dominent la forme des aliments, mais les micro-granulés enregistrent les gains les plus rapides, les couvoirs cherchant à réduire les pertes et à améliorer la conversion. L'Espagne a enregistré le chiffre d'affaires le plus élevé en 2024, tandis que l'Italie est le pays qui progresse le plus rapidement jusqu'en 2030, portée par une expansion renouvelée des troupeaux laitiers.

Principaux enseignements du rapport

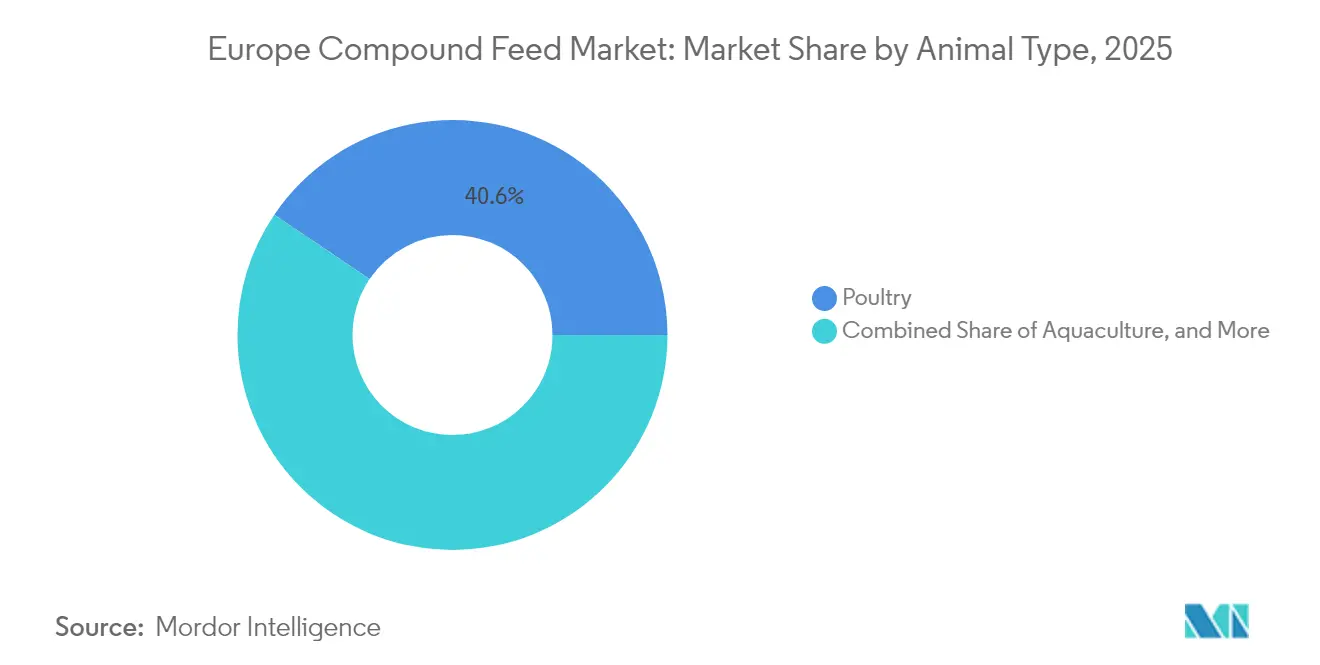

- Par type d'animal, les volailles détenaient 40,55 % de la part du marché européen des aliments composés en 2025, tandis que l'aquaculture devrait se développer à un TCAC de 5,82 % jusqu'en 2031.

- Par type d'ingrédient, les céréales représentaient 45,85 % de la taille du marché européen des aliments composés en 2025, tandis que les tourteaux et farines progressent à un TCAC de 10,94 % jusqu'en 2031.

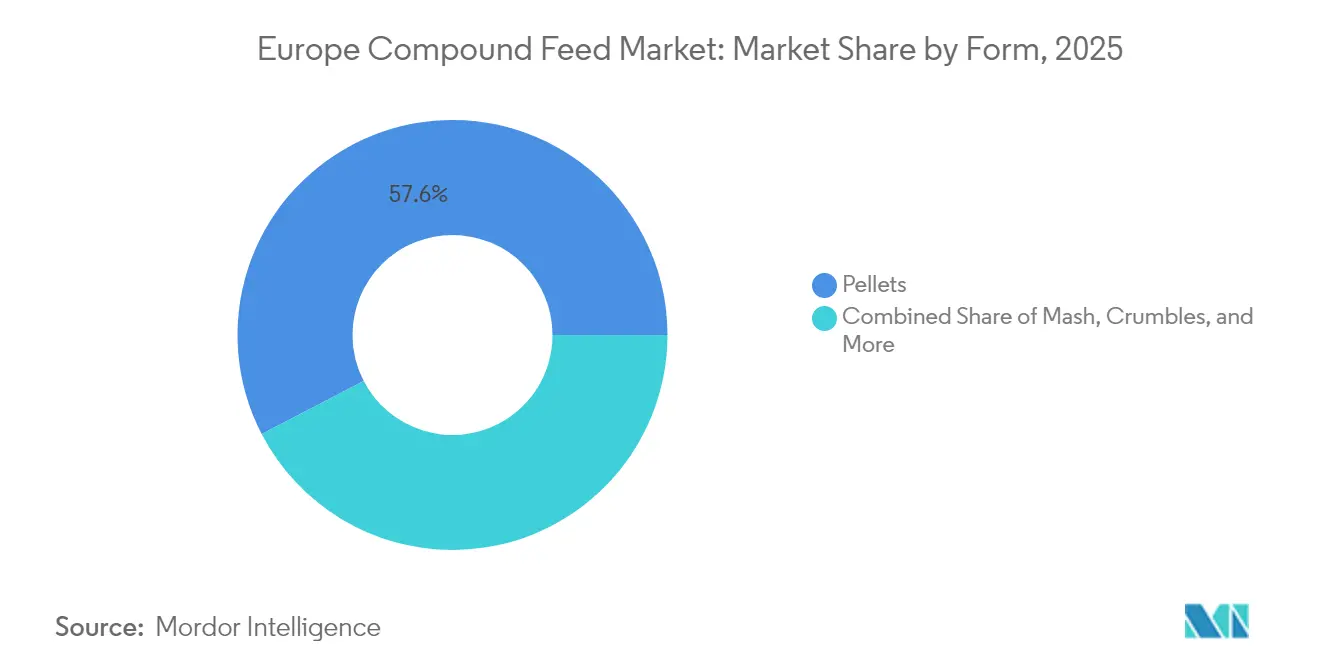

- Par forme, les granulés menaient le marché avec une part de marché de 57,62 % en 2025, et les micro-granulés devraient croître à un TCAC de 8,17 % jusqu'en 2031.

- Par zone géographique, l'Espagne représentait 18,62 % de la part des revenus en 2025, et l'Italie devrait afficher la croissance la plus rapide avec un TCAC de 4,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des aliments composés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation de viande et de la demande en protéines animales | +0.8% | Espagne, Pologne, Allemagne et France, avec la croissance la plus forte sur les marchés d'Europe orientale | Moyen terme (2 à 4 ans) |

| Investissements stratégiques dans les capacités de production par les intégrateurs | +0.6% | Espagne, Allemagne, France et Pays-Bas, avec une activité concentrée dans les couloirs volailles et porcs | Court terme (≤ 2 ans) |

| Intérêt croissant pour l'efficacité alimentaire et les additifs de santé intestinale | +0.7% | L'Europe occidentale est en tête de l'adoption, avec une diffusion progressive vers l'Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Le Pacte vert de l'Union européenne pousse à une production animale à faible émission de carbone | +0.5% | À l'échelle de l'Union européenne, avec une mise en œuvre anticipée aux Pays-Bas, au Danemark et en Allemagne | Long terme (≥ 4 ans) |

| Adoption du jumeau numérique dans la formulation des aliments | +0.3% | Pays-Bas, Danemark, Allemagne et France, portés par les grandes coopératives et intégrateurs | Moyen terme (2 à 4 ans) |

| Expansion de l'inclusion de la farine d'insectes dans les aliments composés | +0.4% | France, Pays-Bas, Belgique et Espagne, à la suite des autorisations de l'Autorité européenne de sécurité des aliments | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de viande et de la demande en protéines animales

La consommation de volaille a atteint 24,8 kilogrammes par habitant en 2024, tandis que la consommation de porc est restée stable à 32,4 kilogrammes, sécurisant ensemble la demande de base pour les approvisionnements du marché européen des aliments composés, malgré l'évolution urbaine vers des alternatives végétales. La hausse des revenus en Pologne et en Roumanie fait basculer la consommation des viandes transformées vers la volaille fraîche et le porc à valeur ajoutée, qui nécessitent tous deux des densités en acides aminés plus élevées et un enrichissement enzymatique pour atteindre des objectifs stricts de conversion alimentaire. L'Espagne a augmenté sa production de poulets de chair de 4,2 % en 2024 grâce aux gains à l'exportation vers l'Afrique du Nord et le Moyen-Orient, compensant un déclin de 2,1 % du porc allemand lié aux mesures de confinement de la fièvre porcine africaine[1]Source : FEFAC (Fédération européenne des fabricants d'aliments pour animaux), « Annuaire statistique des aliments et des denrées alimentaires 2024 ». fefac.eu.. L'aquaculture joue le rôle d'une troisième ancre, avec des volumes de saumon et de truite atteignant 2,8 millions de tonnes métriques en 2024, exigeant des rations riches en ingrédients marins qui coûtent 20 à 30 % de plus que les formules terrestres. L'évolution vers des protéines de plus haute valeur contraint les usines du marché européen des aliments composés à investir dans le dosage de micro-ingrédients et les équipements d'application liquide, afin que les enzymes, les acides organiques et les huiles essentielles soient dispersés à une inclusion inférieure à 0,5 % avec une uniformité que les producteurs de produits de base peinent à égaler. Ces améliorations accroissent l'intensité capitalistique, mais permettent aux fournisseurs de défendre leurs marges grâce à des améliorations de performance démontrées, renforçant ainsi la transition du marché vers une concurrence axée sur la qualité.

Investissements stratégiques dans les capacités de production par les intégrateurs

Au cours de l'année 2024, les intégrateurs ont mis en service dix-huit nouvelles usines d'aliments en Espagne, en Pologne et en Allemagne, ajoutant 3,2 millions de tonnes métriques de débit annuel dans le but de sécuriser les marges et d'améliorer la biosécurité. La modernisation de Cargill à Krefeld a introduit un broyage de précision et de l'acide butyrique encapsulé, visant un indice de conversion alimentaire de 1,85 et réduisant les coûts d'élevage de 0,09 USD (0,08 EUR) par kilogramme de poids vif. ForFarmers a suivi avec une usine polonaise de 240 000 tonnes métriques équipée d'analyseurs proche infrarouge qui réduisent la variance nutritionnelle de 40 %. Les usines indépendantes tentent de rester compétitives en formant des groupements d'achat et en installant des lignes d'extrusion modulaires capables de basculer rapidement entre les régimes volailles, porcs et aquaculture. La plupart des nouveaux investissements en infrastructure sont regroupés dans les zones de production de blé et d'orge, comme la plaine de la Beauce en France et la Basse-Saxe en Allemagne, ce qui réduit les coûts logistiques entrants en céréales. Ces mouvements stratégiques soulignent à quel point les acteurs du marché européen des aliments composés s'efforcent de sécuriser des approvisionnements en céréales de qualité et de développer une capacité flexible permettant de reformuler rapidement.

Intérêt croissant pour l'efficacité alimentaire et les additifs de santé intestinale

L'indice de conversion alimentaire des poulets de chair européens s'est amélioré, passant de 1,58 en 2020 à 1,52 en 2024, à la suite d'une adoption généralisée de complexes multi-enzymatiques qui libèrent 4 à 6 % d'énergie métabolisable supplémentaire à partir des régimes à base de blé[2]Source : Autorité européenne de sécurité des aliments, « Additifs pour l'alimentation animale », efsa.europa.eu. L'utilisation de probiotiques dans les aliments de démarrage a doublé depuis que la Commission européenne a autorisé les souches Bacillus subtilis et Enterococcus faecium, soutenant une baisse de 1,2 à 1,8 point de la mortalité précoce. Les acides organiques, tels que l'acide formique et l'acide propionique, sont désormais des inclusions standard dans les rations des porcelets sevrés danois et néerlandais, entraînant 35 à 50 grammes de gain journalier supplémentaire pendant la fenêtre vulnérable post-sevrage. Les procédés d'encapsulation qui protègent les huiles volatiles lors du traitement thermique à la granulation deviennent rapidement incontournables, et les usines dépourvues de cette technologie risquent de perdre des contrats avec des intégrateurs qui se concentrent sur la santé intestinale. Les clients premium du marché européen des aliments composés sont prêts à payer une surtaxe pour des mélanges riches en additifs, car le delta de performance compense le coût plus élevé, élargissant ainsi l'écart de compétitivité avec les aliments économiques qui sacrifient les suppléments pour maintenir un prix affiché. L'évolution continue vers les ingrédients fonctionnels exerce donc une attraction structurelle sur les pratiques de formulation et les plans d'investissement en capital.

Le Pacte vert de l'Union européenne pousse à une production animale à faible émission de carbone

L'objectif De la ferme à la table de réduire de moitié les pertes en nutriments d'ici 2030 contraint les usines à faire correspondre plus précisément les apports en protéines et en phosphore aux besoins des animaux, entraînant une réduction de 12 à 18 % des rejets d'azote. Les autorisations conditionnelles pour le 3-nitrooxypropanol dans les régimes laitiers ont réduit le méthane jusqu'à 30 %, mais ont augmenté les coûts de formulation. Les étiquettes d'empreinte carbone, expérimentées au Danemark et en Allemagne, révèlent que le tourteau de soja importé peut représenter la moitié de l'intensité carbone des aliments, renforçant l'attrait du colza régional et des fèves, bien qu'ils fournissent moins de protéines. La directive sur les émissions industrielles 2.0 a resserré les plafonds d'ammoniac en 2024, accélérant l'utilisation de régimes à faible teneur en protéines brutes enrichis en acides aminés cristallins, ce qui réduit les excrétions d'azote jusqu'à un cinquième. Les grands acteurs adoptent l'analyse du cycle de vie et la traçabilité par chaîne de blocs pour étayer leurs affirmations en matière de durabilité, tandis que les petites usines peinent à faire face aux dépenses de conformité supplémentaires qui fragilisent leur position tarifaire sur le marché européen des aliments composés. Le dosage politique favorise donc les opérateurs capables de documenter et de monétiser les réductions d'émissions.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des céréales et des oléagineux | -0.5% | À l'échelle de l'Union européenne, avec une pression aiguë en France, en Allemagne et en Pologne en raison des sécheresses et des perturbations géopolitiques de l'approvisionnement | Court terme (≤ 2 ans) |

| Réglementations plus strictes sans antibiotiques | -0.4% | À l'échelle de l'Union européenne, avec les coûts de conformité les plus élevés au Danemark, aux Pays-Bas et en Allemagne | Moyen terme (2 à 4 ans) |

| Accélération du passage aux régimes à base de plantes | -0.3% | Europe occidentale, notamment le Royaume-Uni, l'Allemagne et les Pays-Bas, centres urbains | Long terme (≥ 4 ans) |

| Harmonisation lente des autorisations de nouveaux aliments de l'Union européenne | -0.2% | À l'échelle de l'Union européenne, avec des goulets d'étranglement dans la commercialisation transfrontalière des protéines d'insectes et des ingrédients à base d'algues | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des céréales et des oléagineux

Le blé européen a atteint en moyenne 262,1 USD par tonne métrique (245 EUR par tonne métrique) en 2024 après que la sécheresse a réduit les récoltes françaises et allemandes de 8,2 millions de tonnes métriques, tandis que le tourteau de soja a culminé à 518,9 USD par tonne métrique (485 EUR par tonne métrique) avant de retomber à 449,4 USD par tonne métrique (420 EUR par tonne métrique) avec la stabilisation des approvisionnements sud-américains[3]Commission européenne, « Données sur les prix du marché », ec.europa.eu . Les petites usines, dépourvues d'outils de couverture, ont été les plus touchées, amplifiant le basculement structurel vers les grandes coopératives qui exploitent des desks céréaliers et des silos de stockage. Les formulateurs ont réagi en augmentant les parts du tourteau de colza et de tournesol, mais la densité en acides aminés plus faible a nécessité de la lysine et de la méthionine synthétiques supplémentaires, augmentant ainsi les dépenses en suppléments. La nécessité de conserver des stocks de sécurité plus importants a immobilisé des fonds de roulement à un moment où les taux d'intérêt étaient déjà élevés. Les acheteurs d'aliments sur le marché européen des aliments composés sont donc confrontés à un arbitrage entre volatilité des prix et risque nutritionnel, suscitant un intérêt accru pour les céréales cultivées localement, malgré la nécessité de recourir à davantage d'enzymes pour libérer l'énergie du blé. Tant que la logistique en mer Noire ne se normalise pas et que la volatilité climatique ne s'atténue pas, les fluctuations des matières premières continueront de peser sur la croissance à court terme.

Réglementations plus strictes sans antibiotiques

Les règles émises en 2022 ont limité l'utilisation des antibiotiques prophylactiques, obligeant les producteurs à démontrer un besoin thérapeutique par des ordonnances vétérinaires. Les coûts de conformité ont augmenté à mesure que les usines ajoutaient des acides organiques, des huiles essentielles et des probiotiques à leurs produits. La phase sans antibiotiques porcins au Danemark a initialement augmenté la mortalité des porcelets sevrés de 3,2 %, ce qui ne s'est normalisé qu'une fois que l'acide butyrique encapsulé et les probiotiques Bacillus ont été fournis à 2,5 à 3,5 kilogrammes par tonne métrique. Les Pays-Bas ont ensuite interdit l'oxyde de zinc au-dessus de 150 parties par million, imposant de nouvelles stratégies de santé intestinale et des tests en laboratoire supplémentaires. Les grands intégrateurs disposant de vétérinaires internes se sont rapidement adaptés, tandis que les petites exploitations indépendantes ont connu des variations de performance plus importantes, rendant l'accès aux marchés premium plus difficile. Les chaînes de distribution ont renforcé les contrôles des résidus, augmentant les enjeux pour les usines incapables de documenter leurs programmes d'additifs. La transition souligne comment les mandats sans antibiotiques, bien que bénéfiques pour la santé publique, peuvent comprimer les marges des opérateurs manquant de capital et d'expertise technique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : L'aquaculture creuse l'écart de croissance

Les volailles ont conservé une part de 40,55 % de la taille du marché européen des aliments composés en 2025. Les mélanges pour volailles bénéficient d'un broyage plus fin, ainsi que de l'ajout de xylanase et d'amylase, qui améliorent la digestibilité de l'amidon et compensent l'inclusion plus élevée de blé. Les porcs se redressent modestement, tandis que le tonnage des ruminants se contracte de 1,2 % en raison de réductions de troupeaux dictées par les objectifs en matière de méthane et d'ammoniac. Les aliments pour l'aquaculture devraient croître au TCAC le plus rapide de 5,82 % jusqu'en 2031, portés par la demande de formules riches en farine de poisson, nécessaires pour les saumons norvégiens et écossais, ainsi que pour le bar et la dorade méditerranéens, qui contiennent généralement 25 à 35 % de protéines marines. Les régimes pour crevettes ajoutent encore davantage d'élan, car les Pays-Bas et l'Espagne développent des systèmes à recirculation qui nécessitent une haute digestibilité et une pigmentation à l'astaxanthine.

La demande croissante de micro-granulés de moins d'un millimètre, avec une stabilité dans l'eau de deux heures, remodèle les commandes d'équipements dans les usines qui servent les couvoirs de saumonidés et de crevettes. Les producteurs de porcs en Allemagne et au Danemark passent à des systèmes d'alimentation liquide qui combinent des aliments secs avec du lactosérum et des co-produits de boulangerie, réduisant ainsi les coûts. Dans les aliments pour ruminants, des bloqueurs de méthane tels que le 3-nitrooxypropanol sont incorporés à un coût supplémentaire, tout en offrant un accès à des paiements de crédits carbone. En conséquence, la diversification des espèces influence les investissements en capital, les usines d'aliments installant des lignes de production flexibles pouvant alterner entre les aliments pour poissons à haute densité et les granulés traditionnels afin de maintenir les taux d'utilisation.

Par type d'ingrédient : Les tourteaux et farines remettent en cause la domination des céréales

Les céréales représentaient encore 45,85 % de la part du marché européen des aliments composés en 2025, le blé dépassant souvent 60 % dans les rations pour volailles. Les tourteaux et farines, principalement issus du soja et du colza, affichent un TCAC de 10,94 %, le colza gagnant des parts de marché à mesure que les réglementations relatives au devoir de diligence en matière de déforestation réduisent l'attrait du soja sud-américain. Les suppléments représentent une part notable des dépenses malgré leur faible tonnage, les acides aminés synthétiques étant tarifés à un niveau premium.

La croissance des suppléments dépasse celle des ingrédients en vrac, car la xylanase, la phytase, les probiotiques et les acidifiants aident les usines à compenser les prix élevés des céréales et des plafonds plus stricts de pertes en nutriments. L'adoption des protéines d'insectes est concentrée en France, aux Pays-Bas et en Belgique, où vingt-deux usines produisent déjà 28 000 tonnes métriques, et les contrats à terme avec les éleveurs de saumon sécurisent le financement. La part du blé pourrait diminuer à mesure que les intégrateurs se diversifient vers le sorgho et l'orge, mais l'adoption des enzymes assure la stabilité de la digestibilité. L'approvisionnement en ingrédients se fragmente ainsi en deux niveaux — produits de base et spécialités — permettant aux usines d'adapter l'offre du marché européen des aliments composés aux canaux sensibles au prix et aux canaux premium de durabilité.

Par forme : Les micro-granulés s'emparent d'une part premium

Les granulés représentaient 57,62 % de la taille du marché en 2025, car ils réduisent la poussière et améliorent l'efficacité alimentaire. Les micro-granulés de moins de deux millimètres augmentent à un taux annuel de 8,17 %, portés par la demande des couvoirs qui valorisent les fines minimales. Les miettes occupent une part significative, notamment dans les démarreurs pour poulets de chair, où les animaux ont besoin d'une particule intermédiaire. La farine est populaire sur les petites exploitations et les élevages de poules pondeuses qui tolèrent une conversion 4 à 6 % moindre, mais économisent sur les coûts de granulation.

Les améliorations technologiques comprennent un conditionnement à la vapeur à des températures allant jusqu'à quatre-vingt-dix degrés Celsius et des temps de maintien d'une minute, ce qui augmente la durabilité des granulés et réduit les fines à moins de cinq pour cent, entraînant une réduction du gaspillage allant jusqu'à douze pour cent. Les lignes de production de micro-granulés fonctionnent à une capacité inférieure à celle des lignes de granulés standard, ce qui explique les primes plus élevées par tonne métrique. En outre, la production de miettes entraîne un coût supplémentaire par tonne métrique, mais offre des avantages mesurables en termes de performances au démarrage. Le marché européen des aliments composés se bifurque donc entre de grandes usines intégrées axées sur les granulés en grand volume et des usines de niche qui basculent rapidement entre les formes pour servir des contrats spécialisés.

Analyse géographique

L'Espagne représentait 18,62 % de la part des revenus du marché européen des aliments composés en 2025, constituant la plus grande part par pays unique sur ce marché. L'augmentation des exportations de poulets de chair vers l'Afrique du Nord et le Moyen-Orient, ainsi que la reprise des troupeaux de porcs, stimulent la demande intérieure dans ces régions. De plus, six usines à Hermetia illucens produisent désormais 8 500 tonnes métriques de farine d'insectes pour des formulations d'aliments biologiques. Le segment des aliments pour l'aquaculture est soutenu par des fermes de bars et de dorades adoptant des régimes riches en lipides marins avec 1,2 à 1,8 % d'inclusion d'oméga-3, provenant d'huile de poisson norvégienne.

L'Italie devrait atteindre le TCAC le plus rapide de 4,62 % jusqu'en 2031. Cette croissance est portée par l'expansion des troupeaux laitiers en Lombardie et en Émilie-Romagne, qui nécessitent des mélanges énergétiques à base d'ensilage de maïs enrichis avec 12 à 15 % de tourteau de soja. Les systèmes de traite automatisée, désormais mis en œuvre dans 18 % des exploitations italiennes, optimisent la distribution des concentrés et améliorent l'efficacité alimentaire de 6 à 9 %, contribuant à augmenter le tonnage sur le marché européen des aliments composés.

L'Allemagne a généré un chiffre d'affaires significatif, mais croît à un rythme modeste de 2,32 %, les inventaires de porcs diminuant en raison de réglementations plus strictes en matière de bien-être animal. Malgré cela, dix-huit usines ont adopté la technologie du jumeau numérique, entraînant une réduction de 4 à 6 USD par tonne métrique des coûts de formulation. Les volumes d'aliments pour volailles restent stables à 1,6 million de tonnes métriques, tandis que l'adoption précoce du 3-nitrooxypropanol dans les régimes laitiers a réduit les émissions de méthane de 28 %, malgré une augmentation des coûts alimentaires de 23,5 USD par tonne métrique. Les trajectoires de croissance diversifiées entre les pays devraient soutenir l'expansion globale du marché européen des aliments composés d'ici 2031. La diversification géographique atténue les risques et garantit que la demande agrégée reste résiliente, même lorsque des pays individuels font face à des défis tels que des conditions météorologiques défavorables ou des changements de politique.

Paysage réglementaire

Le marché européen des aliments composés fonctionne dans un cadre harmonisé au niveau de l'UE, régi principalement par le règlement (CE) n° 1831/2003 relatif aux additifs destinés à l'alimentation animale et le règlement (CE) n° 767/2009 concernant la mise sur le marché et l'étiquetage des aliments pour animaux. L'EFSA fournit les évaluations scientifiques des risques et les avis sur l'efficacité qui étayent les règlements d'exécution de la Commission européenne, ce qui, en pratique, façonne la voie d'autorisation des additifs (y compris les enzymes, probiotiques, acides aminés et acidifiants) et influe sur les choix de formulation ainsi que sur la commercialisation transfrontalière.

En 2026, plusieurs règlements d'exécution de la Commission ont actualisé la base de conformité pour les catégories d'additifs couramment utilisées, notamment le renouvellement de l'acide fumarique (janvier 2026) et des formes de thiamine (février 2026), ainsi que des autorisations telles que le sulfate de L-lysine produit avec Corynebacterium glutamicum (janvier 2026) et Duddingtonia flagrans (mars 2026). Ces mises à jour relèvent le niveau d'exigence pour les usines et les fournisseurs de prémélanges, qui doivent maintenir leurs dossiers et conditions d'utilisation alignés sur les orientations actuelles de l'EFSA, tout en respectant la rigueur documentaire et d'étiquetage imposée par le règlement (CE) n° 767/2009, alors que les clients et les auditeurs renforcent leur contrôle sur la divulgation des ingrédients et la justification des allégations.

Paysage concurrentiel

La concurrence sur le marché européen des aliments composés est modérée, les intégrateurs mondiaux tels que Cargill, Incorporated, Archer Daniels Midland Company et Nutreco N.V. investissant dans des liens en amont vers les matières premières ainsi qu'en aval vers la production animale pour contrôler les marges dans un contexte de volatilité des prix des céréales. Les coopératives régionales, notamment ForFarmers N.V., Agrifirm Group et Danish Agro a.m.b.a., offrent à leurs membres agriculteurs des remises sur les ingrédients en vrac, des conseils techniques et des conditions de paiement flexibles, contribuant à fidéliser la clientèle malgré la concurrence sur les prix.

Le logiciel de jumeau numérique représente une ligne de démarcation claire, car les pionniers peuvent réduire les coûts d'approvisionnement jusqu'à cinq pour cent et repositionner les ressources sur une base hebdomadaire plutôt que trimestrielle. L'activité de dépôt de brevets s'intensifie pour les méthodes d'encapsulation qui préservent les acides volatils lors de la granulation à 90 °C, comme l'illustre Cargill, Incorporated, qui a déposé quatre brevets en 2024 couvrant des systèmes de distribution à matrice lipidique. Les usines indépendantes répondent en formant des clubs d'achat et en installant des extrusions modulaires qui basculent entre les recettes pour volailles, porcs et aquaculture en un seul quart de travail, protégeant ainsi l'utilisation et maintenant le fonds de roulement à un niveau bas.

L'intensité concurrentielle est à son comble dans les couloirs volailles et porcs où les intégrateurs internalisent la production d'aliments pour sécuriser la biosécurité, laissant les indépendants servir des niches biologiques, non issues d'organismes génétiquement modifiés (non-OGM) et enrichies en insectes, qui apportent un avantage de prix de 15 % à 25 % une fois les certifications tierces documentées. Les grandes coopératives utilisent des tableaux de bord de durabilité qui suivent les émissions de scope 3 du soja aux étables, prérequis pour le référencement en rayon sous les étiquettes carbone des distributeurs. À mesure que les indicateurs de durabilité passent du marketing à la conformité, la taille et la maîtrise des données feront pencher le pouvoir de négociation vers les leaders technologiques sur le marché européen des aliments composés.

Leaders de l'industrie européenne des aliments composés

Cargill, Incorporated

Alltech

Archer Daniels Midland Company

Kemin Industries, Inc.

Nutreco N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se concentre sur la nutrition spécialisée et les améliorations de procédés qui aident les clients à respecter des contraintes plus strictes en matière d'antibiotiques, de pertes de nutriments et d'intensité carbone, en particulier dans l'aviculture et l'aquaculture, où la sensibilité aux performances soutient une tarification premium. Dans l'aquaculture d'Europe du Sud, des plateformes telles que Skretting 360+ relient les données de performance à la ferme aux stratégies d'alimentation et aux décisions de formulation, créant ainsi de la place pour les micro-granulés, un dosage à plus haute précision et des programmes d'additifs qui améliorent la conversion et réduisent les pertes dans les systèmes d'écloserie et de grossissement.

L'approvisionnement en ingrédients et la diversification des protéines créent également un espace commercial alors que les clients réagissent aux pressions liées à la durabilité et à la sécurité de l'approvisionnement, y compris l'impact opérationnel de l'agenda de l'UE contre la déforestation sur les chaînes d'approvisionnement liées au soja. Les signaux du secteur en 2026 indiquent un environnement de production à volume élevé mais stable (la FEFAC a fait état de 152 millions de tonnes de production industrielle d'aliments composés dans l'UE-27 pour 2026), ce qui déplace l'accent vers la différenciation des produits (additifs fonctionnels, allégations vérifiées et traçabilité) et vers des filières de transformation localisées qui augmentent l'accès aux tourteaux produits régionalement et aux protéines alternatives pour les formulations composées.

Développements récents du secteur

- Juin 2026 : Cargill a investi 5,4 millions d'EUR dans une nouvelle installation pilote d'extrusion à son centre d'innovation de Vilvoorde, en Belgique, élargissant ses capacités de R&D pour les applications d'aliments pour animaux et d'aliments pour animaux de compagnie. La capacité de pilotage supplémentaire vise à soutenir une montée en échelle plus rapide des nouvelles formulations et paramètres de traitement, renforçant l'évolution vers des spécifications d'aliments composés et d'aliments aquacoles à plus forte valeur ajoutée et axées sur la performance en Europe.

- Septembre 2025 : ADM a présenté une nouvelle solution d'aliments pour bovins laitiers conçue pour améliorer l'utilisation des nutriments et les performances animales, élargissant son offre spécialisée pour les régimes des ruminants. Ce lancement soutient l'évolution plus large vers des gains d'efficacité permis par les additifs, alors que les producteurs gèrent des exigences plus strictes en matière de pertes de nutriments et d'émissions, tout en préservant l'économie du rendement laitier.

- Septembre 2024 : ForFarmers et la filiale de DLG, team agrar, ont convenu de consolider leurs activités d'aliments pour animaux en Allemagne au sein d'une nouvelle entité, ForFarmers team agrar, sous réserve de l'approbation réglementaire. Cette combinaison vise à renforcer l'échelle sur l'un des marchés d'élevage les plus réglementés d'Europe et à améliorer le positionnement concurrentiel grâce à un portefeuille plus large couvrant les aliments pour porcs, bovins et volailles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen des aliments composés est défini comme la valeur des aliments manufacturés formulés et vendus en tant qu'aliments complets ou complémentaires pour l'élevage et l'aquaculture à travers l'Europe.

Exclusions du périmètre : Nous excluons le mélange d'aliments à la ferme qui n'est pas commercialisé, et nous excluons également les additifs et prémélanges autonomes échangés en tant qu'ingrédients plutôt qu'en tant qu'aliments composés finis.

Aperçu de la segmentation

- Par type d'animal

- Ruminants

- Bovins à viande

- Bovins laitiers

- Autres ruminants

- Volailles

- Poulets de chair

- Poules pondeuses

- Autres volailles

- Porcs

- Aquaculture

- Poissons

- Crevettes

- Autres espèces aquacoles

- Autres types d'animaux

- Ruminants

- Par type d'ingrédient

- Céréales

- Tourteaux et farines

- Sous-produits

- Suppléments

- Vitamines

- Acides aminés

- Enzymes

- Prébiotiques et probiotiques

- Acidifiants

- Autres suppléments

- Par forme

- Farine

- Granulés

- Miettes

- Micro-granulés

- Par zone géographique

- Espagne

- Royaume-Uni

- France

- Allemagne

- Russie

- Italie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour recueillir des données cohérentes et reproductibles pouvant être vérifiées année après année. Nous nous sommes appuyés sur des sources publiques et officielles telles qu'Eurostat pour les séries relatives à l'élevage et au commerce, la FAOSTAT pour le contexte de production, et les documents de la Commission européenne pour les signaux politiques affectant la demande d'aliments et les besoins de formulation.

Pour ancrer le dimensionnement dans des conditions d'exploitation réelles, des publications d'associations telles que la FEFAC ont été examinées pour les tendances de production d'aliments composés et de catégories animales, puis recoupées avec des statistiques nationales et la couverture de la presse spécialisée. Les rapports annuels d'entreprises, les présentations aux investisseurs et les mises à jour réglementaires ont été utilisés pour valider les expansions de capacité, la pression sur les prix et les évolutions de formulation. Lorsque les données publiques étaient limitées, nos analystes ont utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, des vues commerciales au niveau des expéditions et des bases de données de brevets pour confirmer si un changement était local ou plus général à l'Europe. Ces exemples sont illustratifs, et d'autres sources ont également été examinées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification des facteurs déterminant les décisions d'achat et de production dans les différentes lignes d'aliments pour animaux, puis sur la confirmation de la rapidité avec laquelle ces facteurs évoluent. Nous avons échangé avec un panel de fabricants d'aliments, de fournisseurs d'ingrédients, de distributeurs et d'exploitations agricoles commerciales en aval dans les principaux marchés européens afin de valider les évolutions de la demande, le comportement des prix et la répartition pratique entre aliments composés et produits connexes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 16 % | APAC : 46 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs plus modestes : 18 % | Managers : 53 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où la population animale et les schémas de production sont traduits en bassins de demande d'aliments, puis réconciliés avec la production d'aliments composés déclarée aux niveaux régional et national. Pour maintenir des totaux réalistes, le modèle utilise un ensemble restreint d'indicateurs mesurables tels que le nombre d'animaux par espèce, les tendances de production de viande et de lait, la production d'aliments composés par catégorie animale, les flux d'importation et d'exportation des principaux ingrédients d'alimentation, et l'évolution observée des prix pour les formulations courantes.

Une fois le bassin de demande reconstitué, des approximations ascendantes sélectives sont utilisées comme contrôles, notamment l'échantillonnage de l'exposition du chiffre d'affaires des fabricants aux aliments composés, la vérification de cohérence des prix de vente moyens par rapport à l'évolution du coût des matières premières, et l'examen des retours des canaux sur la croissance des volumes par types d'aliments pour volailles, ruminants, porcs et aquaculture. Lorsque les informations publiées au niveau des entreprises ne permettent pas une répartition claire des revenus, les lacunes sont traitées par des répartitions proxy fondées sur les déclarations de mix produits et les empreintes de production par pays, puis ajustées après les retours d'entretiens.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des relations de type régression simple entre les indicateurs de production animale et la demande d'aliments composés, suivie d'une validation par des experts sur le calendrier de répercussion des prix. Dans les périodes où des événements sanitaires ou des évolutions politiques peuvent fausser une seule variable, les hypothèses sont soumises à des tests de résistance afin que les perspectives finales reflètent une fourchette réaliste plutôt qu'une trajectoire fragile unique.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, puis examinés pour détecter les ruptures qui ne correspondent pas aux cycles d'élevage connus ou aux évolutions des coûts des intrants. Nous comparons l'intensité alimentaire implicite et la tarification aux statistiques de référence, à l'orientation commerciale et aux retours de terrain, puis retraçons tout écart important jusqu'à une hypothèse spécifique avant qu'elle ne soit acceptée.

Avant validation finale, un second analyste examine la logique du modèle, les écarts d'une année sur l'autre et la cohérence interne entre valeur et volume. Si une révision majeure des chiffres d'élevage, de la réglementation ou des prix des matières premières est observée, les experts sont recontactés pour confirmer s'il s'agit d'une perturbation ponctuelle ou d'un changement structurel. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une dernière vérification est effectuée avant livraison afin que le client reçoive la vision la plus à jour et cohérente.

Taille du marché européen des aliments composés selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir publiées des tailles de marché différentes pour les aliments composés européens, car chaque étude délimite le périmètre différemment et retient également des années de base différentes. Les totaux peuvent varier même lorsque les mêmes pays sont couverts, car la valeur peut être construite à partir de volumes de production, de bassins de demande agricole ou de proxys de revenus.

En suivant des indicateurs de demande liés à la production et en actualisant les vérifications de périmètre, Mordor Intelligence limite les aliments composés aux formulations manufacturées commercialement en Europe, ce qui réduit l'inflation issue du traitement des revenus des prémélanges ou additifs seuls, produits adjacents. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des hypothèses agressives de hausse des prix, lorsque le calendrier de conversion des devises n'est pas cohérent, ou lorsque des indicateurs de production uniquement UE sont étendus à toute l'Europe sans ajustement clair pour les marchés hors UE.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 120,5 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 96,2 milliards d'USD (2024) | Utilise une année de base antérieure et un périmètre produit plus large et moins explicite, ce qui peut mélanger la valeur des aliments composés avec des produits nutritionnels adjacents tout en appliquant une croissance plus élevée à partir d'un point de cycle différent. |

| Éditeur spécialisé du secteur B | 103,02 milliards d'USD (2025) | Le langage de définition peut s'étendre aux aliments pour animaux de compagnie et ne sépare pas clairement les aliments composés finis des prémélanges ou des additifs conditionnés, ce qui modifie ce qui est comptabilisé et la manière dont les prix sont appliqués. |

En comparant les trois valeurs, la majeure partie de l'écart s'explique par le choix de l'année et par ce qui est comptabilisé comme aliments composés par rapport aux catégories de produits voisines. L'approche utilisée ici reste traçable par rapport aux signaux de la demande d'élevage et à la réalité de la production, et elle peut être reproduite chaque année avec les mêmes vérifications, ce qui rend le chiffre final plus facile à utiliser pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des aliments composés d'ici 2031 ?

Le marché devrait atteindre 140,03 milliards USD d'ici 2031 avec un TCAC de 3,06 %.

Quelle catégorie animale affiche la croissance la plus rapide de la demande en aliments en Europe ?

Les aliments pour l'aquaculture se développent à un TCAC de 5,82 % grâce à l'expansion du saumon, de la truite et des crevettes.

Pourquoi la farine d'insectes attire-t-elle les formulateurs d'aliments européens ?

Les autorisations de l'Autorité européenne de sécurité des aliments permettent à Tenebrio molitor et Hermetia illucens de fournir des régimes biologiques et aquacoles à haute teneur en protéines, avec des primes de prix qui améliorent les marges des usines.

Quel rôle joue le Pacte vert de l'Union européenne dans la tendance à la formulation des aliments ?

Les nouveaux objectifs de réduction des pertes en nutriments et de méthane accélèrent l'adoption de régimes protéiques de précision, de 3-nitrooxypropanol et d'un approvisionnement certifié en ingrédients à faible empreinte carbone.

Dernière mise à jour de la page le: