Taille et part du marché européen de la cogénération (CHP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

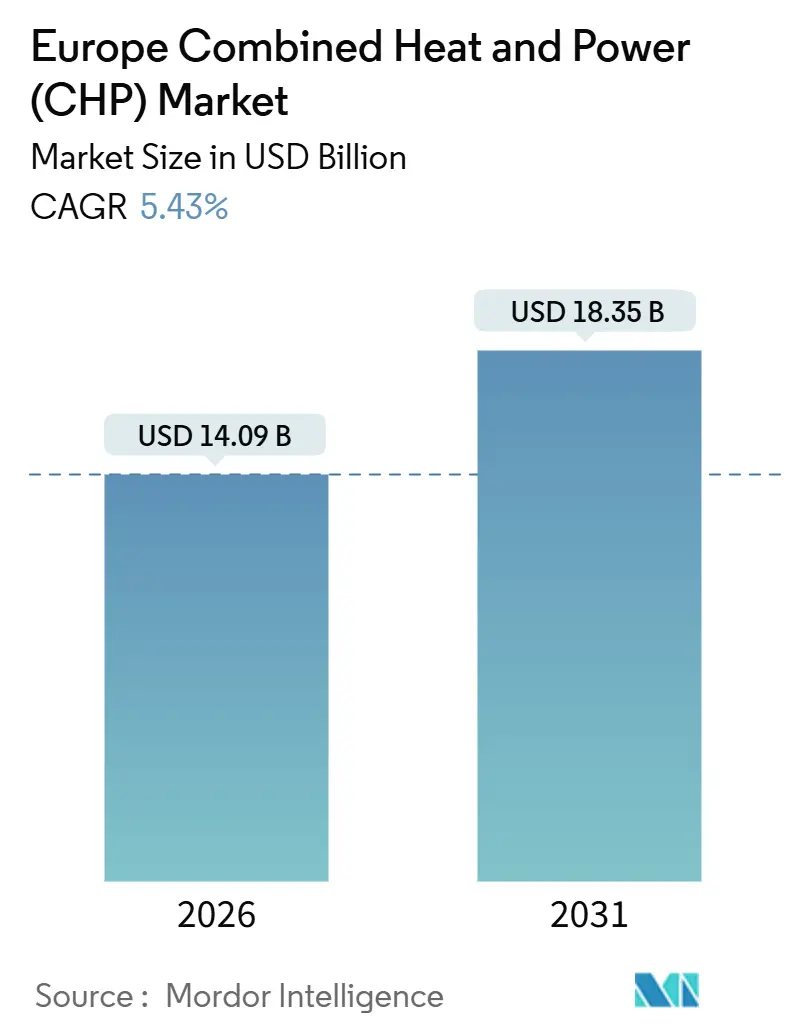

| Taille du Marché (2026) | 14.09 Milliards de dollars |

| Taille du Marché (2031) | 18.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la cogénération (CHP) par Mordor Intelligence

La taille du marché européen de la cogénération est estimée à 14,09 milliards USD en 2026 et devrait atteindre 18,35 milliards USD d'ici 2031, à un CAGR de 5,43 % pendant la période de prévision (2026-2031).

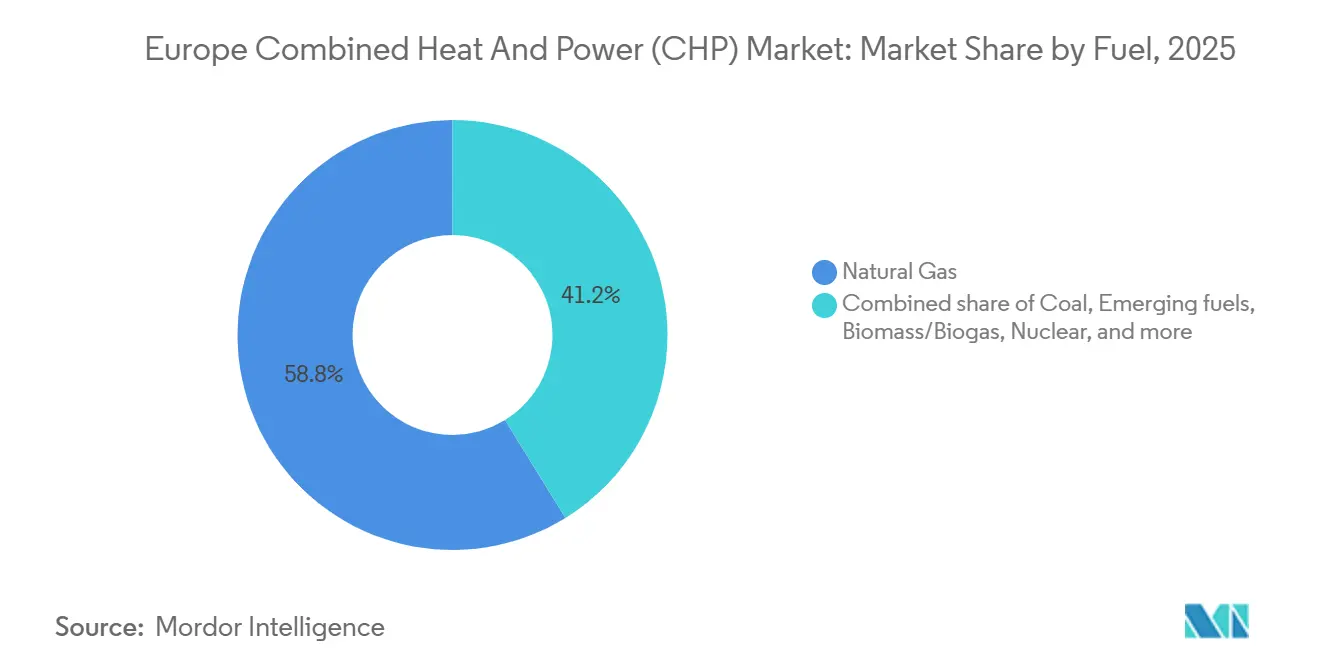

Le gaz naturel a conservé la plus grande empreinte en matière de combustible, mais les mélanges d'hydrogène, les gaz renouvelables et les biocarburants avancés devraient se développer à un rythme annuel de 13,5 %, soulignant la transition de la région vers la cogénération bas carbone.[1]Ministère fédéral des Affaires économiques et de l'Action climatique, "Statistiques de financement BEG 2025," bmwk.de Les configurations en cycle combiné assurent 30,3 % de la capacité installée, tandis que les piles à combustible, portées par les subventions micro-CHP, progressent le plus rapidement avec une croissance de 14,8 %. L'Allemagne demeure le pilier de revenus, mais les pays nordiques dépassent la moyenne avec une croissance de 7,9 % grâce à l'accélération des politiques de chauffage urbain visant des objectifs sans combustibles fossiles.[2]Nordic Energy Research, "Perspectives du chauffage urbain nordique 2025," nordicenergy.org La pression croissante sur la tarification du carbone, les prix de gros négatifs de l'électricité et les incitations à l'électrification pèsent sur les actifs gaziers traditionnels, mais la production sur site reste attrayante pour les industries à forte intensité énergétique qui recherchent la stabilité des prix et la résilience.

Principaux enseignements du rapport

- Par combustible, le gaz naturel détenait 58,8 % de la part du marché européen de la cogénération en 2025 ; les combustibles émergents devraient croître à un CAGR de 13,5 % jusqu'en 2031.

- Par moteur principal, les unités en cycle combiné assuraient 30,3 % de la capacité en 2025, tandis que les piles à combustible enregistraient le CAGR le plus rapide à 14,8 % jusqu'en 2031.

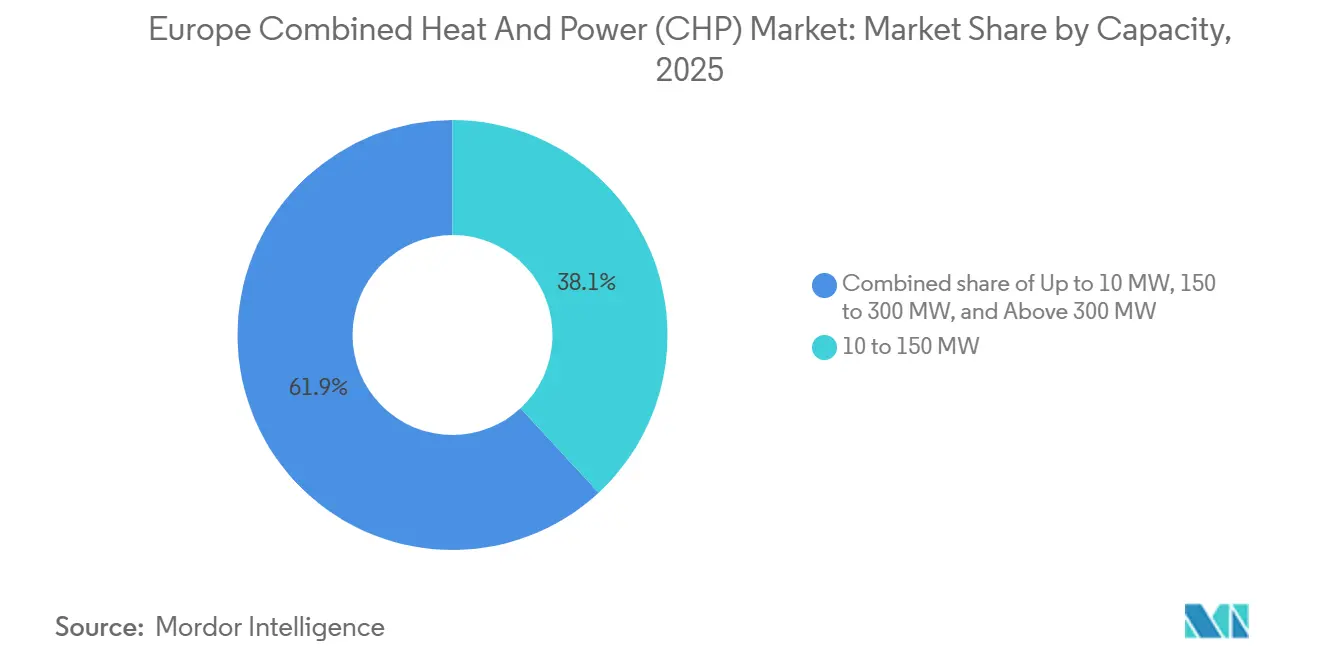

- Par capacité, les systèmes de 10 à 150 MW représentaient 38,1 % de la taille du marché européen de la cogénération en 2025 ; les unités jusqu'à 10 MW se développent à un CAGR de 8,3 % jusqu'en 2031.

- Par secteur d'utilisateur final, le secteur industriel détenait une part de 40,4 % de la taille du marché européen de la cogénération en 2025, tandis que la micro-cogénération résidentielle progresse à un CAGR de 8,1 %.

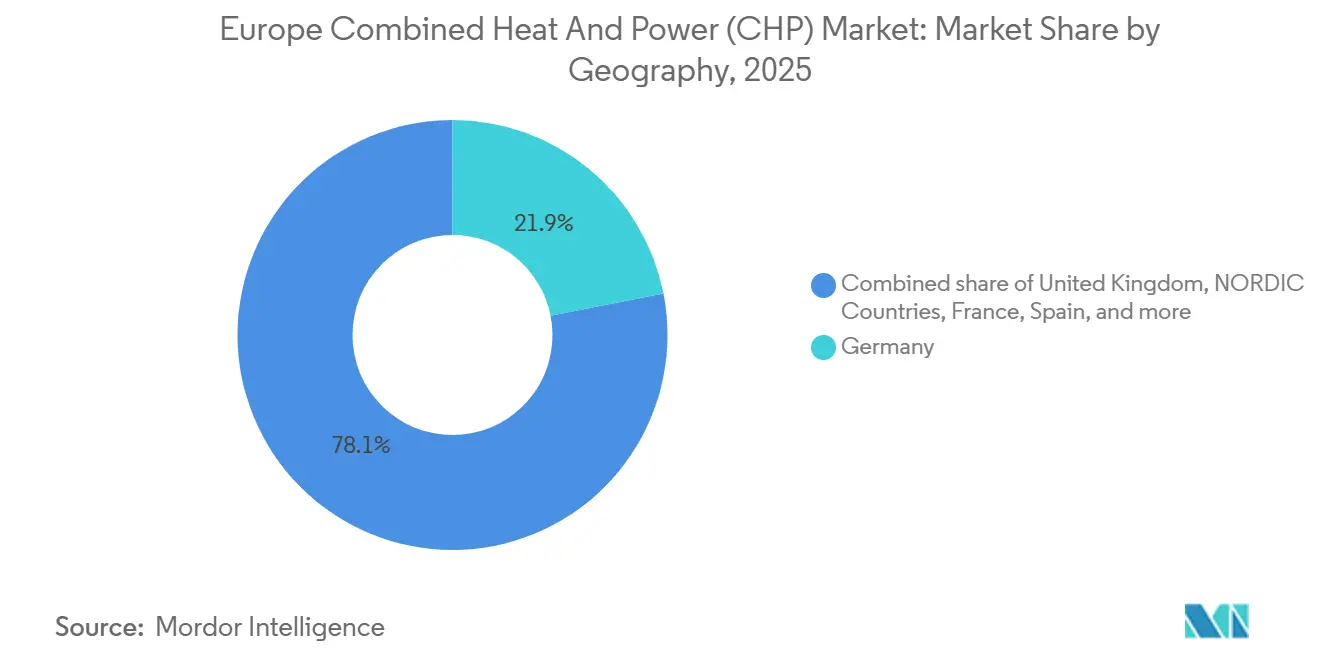

- Par géographie, l'Allemagne représentait 21,9 % du chiffre d'affaires 2025 ; les pays nordiques progressent à un CAGR de 7,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la cogénération (CHP)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Subventions à l'efficacité énergétique et à la cogénération liées au Pacte vert européen | 1.20% | À l'échelle de l'UE, plus marquées en Allemagne, aux Pays-Bas et en Belgique | Moyen terme (2-4 ans) |

| Expansion rapide des réseaux de chauffage urbain en Europe centrale et orientale et dans les pays nordiques | 1.50% | Pologne, République tchèque, Finlande, Suède, Danemark | Moyen terme (2-4 ans) |

| Montée en puissance du biogaz/biométhane libérant la cogénération au gaz renouvelable | 0.80% | Allemagne, France, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Modernisation hybride cogénération + pompes à chaleur haute température dans l'industrie à forte intensité énergétique | 0.60% | Allemagne, France, pays nordiques | Long terme (≥ 4 ans) |

| Couverture contre la volatilité des prix via la production sur site et la résilience | 0.90% | Allemagne, Italie, Espagne, pôles de fabrication d'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Subventions à l'efficacité énergétique et à la cogénération liées au Pacte vert européen

Le paquet REPowerEU canalise 300 milliards EUR jusqu'en 2027, dont environ 15 % sont réservés à la cogénération à haut rendement et aux modernisations du chauffage urbain, ce qui se traduit par un pipeline d'appels d'offres à court terme de plusieurs GW.[3]Commission européenne, "Cogénération et chauffage urbain," energy.europa.eu Le programme BEG allemand rembourse jusqu'à 40 % des coûts éligibles pour les unités prêtes au biogaz ou à l'hydrogène, ce qui a entraîné une hausse de 22 % des commandes de moteurs alternatifs sub-5 MW en glissement annuel en 2025. Le régime SDE++ des Pays-Bas garantit un tarif sur 15 ans de 95 EUR par MWh pour la cogénération alimentée au biométhane, stimulant de nouvelles capacités dans le secteur laitier selon RVO.NL. La Flandre belge a relevé le plancher de son certificat de cogénération à 28 EUR, améliorant la viabilité de la micro-cogénération dans les campus pharmaceutiques. L'article 14 de la directive sur l'efficacité énergétique impose des études coût-bénéfice sur la chaleur perdue, orientant les budgets municipaux vers la modernisation par cogénération dans les secteurs de la chimie, de la pâte à papier et de la transformation alimentaire.

Incitations aux gaz renouvelables stimulant les conversions de cogénération

Plusieurs États membres déploient de généreux tarifs de rachat, des subventions à l'investissement et des primes d'intensité carbone qui subventionnent directement les unités de cogénération alimentées au biogaz, au biométhane et à l'hydrogène. Le programme BEG allemand rembourse jusqu'à 40 % des dépenses en capital pour les moteurs fonctionnant aux gaz renouvelables, tandis que le régime SDE++ des Pays-Bas garantit une prime sur 15 ans de 95 EUR par MWh pour la cogénération au biométhane.[4]Ministère fédéral des Affaires économiques et de l'Action climatique, "Statistiques de financement BEG 2025," bmwk.de Ces incitations ramènent le délai de remboursement à moins de cinq ans pour les installations sub-5 MW et soutiennent une vague de commandes à deux chiffres chez les fabricants de moteurs alternatifs. Les services publics réorientent également les turbines à gaz traditionnelles vers des mélanges d'hydrogène afin de conserver les revenus du marché des capacités et d'éviter la hausse des coûts du SEQE. La certitude politique encourage les contrats d'achat à long terme entre les développeurs de méthanisation anaérobie et les utilisateurs industriels de chaleur, ancrant l'approvisionnement en combustible et réduisant le risque de financement. En conséquence, les gaz renouvelables sont positionnés pour capter une part croissante des ajouts incrementaux de cogénération jusqu'en 2031.

Mandats de décarbonisation du chauffage urbain dans les pays nordiques et en Europe centrale et orientale

La Finlande, la Suède et le Danemark légifèrent pour un chauffage urbain sans combustibles fossiles d'ici 2030, tandis que la Pologne et la République tchèque canalisent les fonds de cohésion de l'UE vers des réseaux modernes qui privilégient la biomasse, la chaleur perdue et la cogénération prête à l'hydrogène. Les services publics municipaux répondent en retirant les chaudières à charbon et en installant des installations de taille moyenne en cycle combiné ou à moteur alternatif qui co-génèrent électricité et eau chaude avec un rendement supérieur à 85 %. Les documents d'appels d'offres spécifient désormais des seuils de co-combustion d'hydrogène et des plafonds d'émissions sur le cycle de vie, orientant les OEM vers des équipements bas carbone. Le développement crée une demande régulière pour des ensembles de 10 à 150 MW, des boosters de pompes à chaleur et des réservoirs de stockage thermique saisonnier. Comme les clients du chauffage urbain paient des tarifs réglementés, les flux de trésorerie des projets restent résilients, faisant de ce mandat un catalyseur de croissance fiable sur la fenêtre de prévision.

Résilience industrielle et couverture contre la volatilité des prix de l'énergie

Les prix de l'électricité au comptant ont fluctué de plus de 200 EUR par MWh lors de plusieurs épisodes de froid en 2025, exposant les industriels à de fortes hausses des coûts d'exploitation. La cogénération sur site permet aux usines de fixer des coûts prévisibles de chaleur et d'électricité tout en protégeant la production contre les pannes de réseau qui ont doublé d'une année sur l'autre en Allemagne. Les installations automobiles, chimiques et céramiques intègrent de plus en plus des moteurs de 5 à 50 MW avec du stockage par batterie et des commandes numériques pour maximiser l'autoconsommation et capter des revenus de services auxiliaires. Les prêteurs perçoivent la résilience comme un avantage finançable, comme en témoignent les émissions d'obligations vertes qui affectent les produits à la cogénération. Le facteur moteur prend un élan supplémentaire en Europe centrale et orientale, où les goulets d'étranglement des réseaux de transport et le vieillissement des sous-stations accroissent le risque de pannes et renforcent la proposition de valeur de la cogénération.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Suppression progressive du gaz fossile et pression de la tarification du carbone | -0.90% | À l'échelle de l'UE, aiguë en Allemagne, au Royaume-Uni et en France | Court terme (≤ 2 ans) |

| CAPEX élevé par rapport aux pompes à chaleur et aux alternatives d'électrification | -0.70% | Europe occidentale | Moyen terme (2-4 ans) |

| Substitution à grande échelle des pompes à chaleur pour la chaleur basse et moyenne température | -0.60% | Allemagne, pays nordiques, Pays-Bas | Moyen terme (2-4 ans) |

| Réduction des heures de fonctionnement due aux événements à prix négatifs | -0.40% | Allemagne, Danemark, Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Suppression progressive du gaz fossile et pression de la tarification du carbone

Les prix du SEQE de l'UE ont atteint en moyenne 82 EUR par tCO₂ en 2025, ajoutant 35 EUR par MWh aux coûts variables de la cogénération au gaz et resserrant les marges sur l'écart entre le gaz et l'électricité. L'Allemagne a finalisé sa sortie du charbon sans soutien parallèle aux actifs gaziers, exposant les opérateurs au risque d'actifs échoués. Le Royaume-Uni a cumulé son soutien au prix du carbone sur les prélèvements du SEQE, portant les charges combinées au-dessus de 40 GBP par tCO₂ et érodant la rentabilité marchande. La stratégie nationale française bas carbone vise à réduire l'utilisation industrielle du gaz de 40 % d'ici 2030, poussant les producteurs de verre et d'acier vers la chaleur électrifiée. Le projet de plan climatique espagnol supprime progressivement les paiements de capacité de cogénération d'ici 2027, réorientant les fonds vers l'hydrogène vert.

Compétitivité en termes de coût d'investissement des pompes à chaleur haute température

Les pompes à chaleur industrielles clés en main produisant de la vapeur à 120 °C coûtent désormais environ 800 EUR par kW thermique, contre environ 1 200 EUR par kW électrique pour une cogénération à moteur à gaz comparable, réduisant l'écart économique même avant de prendre en compte les charges carbone. La baisse des prix des compresseurs, les contrats d'électricité renouvelable bon marché et les conditions de financement préférentielles de programmes tels que le prêt à l'efficacité énergétique KfW en Allemagne ramènent le délai de remboursement simple à cinq ans pour de nombreux utilisateurs de chaleur de procédé. Les producteurs de denrées alimentaires, de boissons et de papier montrent leur volonté de se débarrasser de la cogénération vieillissante au profit de solutions entièrement électriques qui éliminent les émissions de portée 1 et les obligations de conformité au titre du SEQE de l'UE. À mesure que davantage de fournisseurs développent des cycles à l'ammoniac et au CO₂ à 150 °C, les coûts d'investissement devraient baisser encore davantage, réduisant le nombre d'applications où la cogénération à combustibles fossiles reste économiquement supérieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par combustible : le gaz naturel reste en tête, mais les molécules renouvelables progressent rapidement

Le gaz naturel a conservé 58,8 % de la part du marché européen de la cogénération en 2025, ancré dans les parcs de turbines existants et les boucles de chauffage urbain. La biomasse et le biogaz ont ensemble fourni 18 % de la production, grâce aux abondants résidus forestiers en Scandinavie et aux déchets agricoles en Europe centrale. La part du charbon de 9 % se réduit sous les délais de déclassement de la taxonomie de l'UE, et le diesel ainsi que les liquides de niche sont restés en dessous de 4 % sans leviers de croissance significatifs. Les combustibles émergents, les mélanges d'hydrogène, le biométhane et les biocarburants avancés ont progressé à un CAGR soutenu de 13,5 % et devraient éroder la domination du gaz naturel jusqu'en 2031. Ces dynamiques indiquent un mix de matières premières qui se diversifie et qui reconfigurera l'allocation des capitaux sur le marché européen de la cogénération.

Les incitations politiques sous-tendent ce pivot. La Stratégie nationale pour l'hydrogène allemande de 9 milliards EUR, les mandats italiens sur le biométhane et le tarif SDE++ néerlandais sur 15 ans subventionnent directement la substitution de combustibles. Les opérateurs modernisent les moteurs existants pour accueillir jusqu'à 30 % d'hydrogène en volume, tandis que de nouveaux ensembles à moteurs alternatifs arrivent certifiés en usine pour 100 % de gaz renouvelable. En conséquence, la taille du marché européen de la cogénération attachée aux combustibles émergents devrait dépasser toutes les autres catégories jusqu'en 2031, élargissant le choix technologique pour les services publics municipaux et les sites industriels hôtes.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par moteur principal : les piles à combustible s'accélèrent tandis que les installations en cycle combiné maintiennent leur envergure

Les unités en cycle combiné assuraient 30,3 % de la capacité installée en 2025, garantissant l'approvisionnement en chaleur pour les grands opérateurs de chauffage urbain et les complexes pétrochimiques. Les moteurs alternatifs suivaient à 26 %, dominant la classe sub-10 MW qui répond aux besoins des hôpitaux, des centres de données et des industriels de taille moyenne. Les piles à combustible, encore peu nombreuses en valeur absolue, ont affiché un CAGR de 14,8 % grâce aux subventions de micro-cogénération résidentielle et aux commandes à l'échelle des services publics qui valorisent des émissions de polluants quasi nulles.

Les feuilles de route des OEM mettent désormais l'accent sur les certifications prêtes à l'hydrogène, la capacité de suivi de charge et l'hybridation avec des batteries, positionnant les moteurs principaux pour les revenus du marché des capacités et des services auxiliaires. Des programmes de subventions tels que le KfW 433 allemand accordent jusqu'à 11 200 EUR par installation de pile à combustible, tandis que le marché des capacités du Royaume-Uni reconnaît les piles à oxyde solide comme une réserve fiable. Ces mécanismes orientent une part croissante du marché européen de la cogénération vers les piles à combustible et les solutions de moteurs avancés, même si les installations en cycle combiné préservent leurs avantages d'envergure dans les villes à forte demande de chaleur.

Par capacité : les systèmes distribués progressent, les installations à l'échelle des services publics se stabilisent

Les installations de 10 à 150 MW représentaient 38,1 % de la taille du marché européen de la cogénération en 2025, au service des réseaux de chauffage urbain, des universités et des parcs industriels. Les systèmes en dessous de 10 MW progressent à un CAGR de 8,3 %, portés par les moteurs alternatifs modulaires, les microturbines et les piles à combustible qui nécessitent peu d'autorisations et de raccordements. Les installations au-dessus de 150 MW représentaient ensemble 30 %, mais les nouveaux projets font face à des files d'attente pour le raccordement au réseau et à des plafonds d'émissions plus stricts.

Les unités plus petites bénéficient de primes de rachat, de comptage net et de règles d'implantation accélérées, tandis que leur capacité à fonctionner en îlotage améliore la résilience. À mesure que les coûts d'investissement baissent et que les commandes numériques simplifient l'orchestration de flotte, les actifs distribués sont positionnés pour capter la demande incrémentale sur le marché européen de la cogénération, en particulier dans les régions aux prix de l'électricité volatils et aux réseaux de transport vieillissants.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : l'industrie domine, la micro-cogénération résidentielle gagne du terrain

Les clients industriels détenaient 40,4 % du parc installé en 2025, tirant parti de la production simultanée de vapeur et d'électricité pour réduire les dépenses énergétiques et limiter l'exposition carbone. Les services publics suivaient à 28 %, fournissant des services de chauffage urbain en Allemagne, dans les pays nordiques et en Europe centrale. Les installations commerciales, hôpitaux, hôtels et campus représentaient 24 %, tandis que les applications résidentielles, bien que seulement 7,6 % aujourd'hui, se développent à un CAGR de 8,1 % grâce à de généreuses remises de micro-cogénération.

Les piles à combustible de 1 kW à 5 kW arrivent désormais préconfigurées pour les mélanges d'hydrogène, adaptées aux maisons individuelles dans les régions à fort nombre de degrés-jours de chauffage. Pendant ce temps, les usines de produits alimentaires, de produits chimiques et de pâte à papier intègrent des ensembles hybrides pompe à chaleur plus moteur pour atteindre un rendement supérieur à 90 %. Ensemble, ces évolutions renforcent le cœur industriel même si l'adoption résidentielle élargit la base adressable pour le marché européen de la cogénération.

Analyse géographique

L'Allemagne a généré 21,9 % du chiffre d'affaires 2025, portée par le programme fédéral de financement des bâtiments efficaces qui a versé 1,2 milliard EUR en subventions de cogénération. Des réseaux denses de chauffage urbain, des pilotes de modernisation prêts à l'hydrogène et une forte demande industrielle ancrent la croissance malgré la hausse des coûts carbone. Le Royaume-Uni s'est classé deuxième avec une part de 14 %, bien que les prélèvements élevés de soutien au prix du carbone réduisent les heures de fonctionnement des moteurs à gaz et compriment les marges marchandes.

Les pays nordiques - Finlande, Suède, Danemark et Norvège - progressent à un CAGR de 7,9 %, stimulés par les mandats de chaleur sans combustibles fossiles d'ici 2030 et l'abondance de biomasse. La France et l'Italie se situent respectivement à environ 12 % et 11 % : la France s'appuie sur les projets biomasse d'Engie-Veolia, tandis que l'Italie bénéficie des incitations au biométhane liées à sa politique Decreto Biometano. La tranche espagnole de 9 % est concentrée dans les clusters de pâte à papier et de céramique, mais fait face au retrait des subventions pour la cogénération au gaz après 2027.

L'Europe centrale et orientale détient collectivement 14 %, avec la Pologne et la République tchèque qui canalisent les fonds de cohésion de l'UE vers des boucles modernes de chauffage urbain, créant un pipeline de projets à court terme de 5 GW. La Russie représente 8 %, presque entièrement de la cogénération au gaz naturel et au charbon autour des grandes villes, mais le faible alignement politique sur les règles climatiques de l'UE freine la migration vers les renouvelables. À travers le bloc, les afflux de fonds de relance et les programmes d'infrastructure soutenus par l'hydrogène sont prêts à redistribuer les gains futurs, faisant de l'exécution des politiques la variable déterminante pour les parts régionales sur le marché européen de la cogénération.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Paysage réglementaire

La directive européenne (refonte) sur l'efficacité énergétique (UE) 2023/1791 établit la base réglementaire de la cogénération à haut rendement et exige des États membres qu'ils appliquent une analyse coûts-avantages lors de la planification de nouvelles infrastructures de chaleur et de refroidissement ou de leur rénovation substantielle. Cela maintient l'éligibilité de la cogénération liée aux économies d'énergie primaire par rapport à une production séparée. En mars 2026, la Commission européenne a adopté la recommandation (UE) 2026/839 fournissant des lignes directrices sur les méthodologies coûts-avantages afin d'opérationnaliser le principe de la priorité à l'efficacité énergétique en vertu de l'article 3, paragraphe 6, de la directive (UE) 2023/1791, ajoutant des attentes d'évaluation plus standardisées pour la cogénération, le chauffage urbain et les investissements plus larges dans les systèmes de chaleur.

La conception des aides d'État et les dispositifs de soutien nationaux restent centraux pour la bancabilité des projets, en particulier lorsque les incitations doivent s'aligner sur les lignes directrices de 2022 concernant les aides d'État à la protection du climat, de l'environnement et de l'énergie, ainsi que sur les critères de la directive sur l'efficacité énergétique. En janvier 2026, la Commission européenne a approuvé un régime d'aide d'État espagnol de 3,1 milliards d'euros visant à soutenir la production d'électricité à partir de centrales de cogénération à haut rendement nouvelles ou substantiellement rénovées, confirmant que des configurations conformes et à haut rendement peuvent accéder à un soutien à grande échelle lorsqu'elles sont structurées dans le respect des règles européennes en matière d'aides d'État et d'efficacité énergétique. Par ailleurs, la Commission a adopté la recommandation (UE) 2026/537 sur le déblocage des investissements privés dans l'efficacité énergétique, qui inclut des orientations soutenant les instruments de financement nationaux, tels que les fonds pour l'efficacité énergétique, à utiliser en complément des programmes de modernisation de la cogénération et du chauffage urbain.

Paysage concurrentiel

Le marché est modérément consolidé : Siemens Energy, GE Vernova, Wärtsilä, Mitsubishi Power Europe et INNIO contrôlent ensemble environ 38 % de la capacité installée. Leurs portefeuilles couvrent les turbines à gaz, les moteurs alternatifs et les contrats de service intégrés qui génèrent des revenus pluriannuels. L'intensité concurrentielle s'accroît à mesure que les acteurs purs des piles à combustible, Bloom Energy, FuelCell Energy, Ballard, passent du stade pilote à l'échelle commerciale, ciblant les niches de micro-cogénération et de résilience des centres de données.

Les acteurs en place répondent avec des offres de modernisation à l'hydrogène et des ensembles hybrides. Wärtsilä a conclu un partenariat avec Hitachi Energy en 2025 pour coupler des moteurs biogaz de 10 MW avec du stockage par batterie garantissant la capacité de formation de réseau. Mitsubishi Power a livré une turbine de 220 MW en Pologne précertifiée pour 30 % d'hydrogène, illustrant comment les services publics de chauffage urbain peuvent pérenniser les grands actifs. Le J624 Jenbacher d'INNIO bascule entre méthane et hydrogène pur en moins d'une minute de montée en charge, un différenciateur pour les marchés de services auxiliaires.

Les spécialistes des pompes à chaleur et les agrégateurs de gaz renouvelables empiètent désormais sur le territoire traditionnel de la cogénération. Danfoss et Johnson Controls proposent des pompes à chaleur à l'ammoniac à 120 °C avec récupération de chaleur perdue, défiant les moteurs à gaz en dessous de 10 MW dans les usines de produits alimentaires et de boissons. Landwärme loue des équipements et fournit du biométhane dans le cadre de contrats à long terme, réduisant les barrières à l'entrée pour les industriels de taille intermédiaire. Les optimiseurs numériques tels que Limejump agrègent des unités distribuées en centrales électriques virtuelles, arbitrant la volatilité des prix de gros et captant des paiements de capacité pour les propriétaires. Collectivement, ces mouvements compriment les marges tout en élargissant la gamme de solutions, renforçant un paysage concurrentiel dynamique sur le marché européen de la cogénération.

Leaders du secteur européen de la cogénération (CHP)

General Electric Company

Siemens AG

Engie SA

2G Energy AG

Wärtsilä Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se concentre sur les rénovations et les nouvelles constructions qualifiées de cogénération à haut rendement au titre de la directive (UE) 2023/1791, en particulier là où le soutien public cible les mises à niveau conformes de cogénération et de réseaux de chaleur. L'approbation par la Commission européenne du régime espagnol de 3,1 milliards d'euros pour la production d'électricité à partir de centrales de cogénération à haut rendement nouvelles ou substantiellement rénovées en janvier 2026 fournit un modèle clair pour des filières de projets soutenues par des subventions où l'éligibilité dépend de critères techniques et d'efficacité plutôt que de simples ajouts de capacité. Cela profite aux équipementiers et aux entreprises d'ingénierie-construction capables de fournir des moteurs et turbines compatibles hydrogène et gaz renouvelable, et cela avantage également les développeurs capables d'associer la cogénération à des dispositifs de comptage, de contrôle et à une documentation vérifiée des économies d'énergie primaire nécessaire aux autorisations et à la conformité en matière d'aides.

L'activité des projets en 2026 met également en évidence des espaces inexploités dans les solutions de chauffage urbain à base de biomasse et hybridées, combinant la cogénération avec le power-to-heat et des intrants renouvelables. En Allemagne, HoSt Group a débuté en mai 2026 la construction d'une centrale de cogénération de 25 MW alimentée par déchets de bois à Osnabrueck pour remplacer une installation au charbon, tandis que N-Ergie a commencé en juin 2026 la construction d'un système de cogénération innovant à Nuremberg intégrant des exigences en matière de chaleur renouvelable et une intégration power-to-heat. La tendance s'éloigne de la cogénération gaz autonome au profit d'une flexibilité au niveau système pour les réseaux de chaleur. Les grands déploiements de chauffage urbain continuent de créer une demande de rénovation et de services pour une cogénération prête pour la décarbonation, notamment avec l'avancement du projet de cogénération Dradenau à Hambourg (ENKA, premier allumage prévu en mai 2026, achèvement visé au quatrième trimestre 2026), ainsi qu'une demande d'équipements telle que la fourniture par Valmet de la chaudière biomasse et du traitement des fumées pour la centrale de cogénération suédoise OErtofta (début d'installation prévu en 2026).

Développements récents du secteur

- Juin 2026 : N-Ergie a débuté la construction d'un système de cogénération innovant (iCHP) à Nuremberg, en Allemagne, conçu avec des exigences d'intégration renouvelable et une capacité power-to-heat. Le projet indique une évolution des investissements dans le chauffage urbain vers des architectures hybrides où la cogénération fonctionne en parallèle avec la chaleur électrifiée pour gérer les excédents d'électricité et la demande de chaleur. Il relève également le niveau d'exigence en matière de contrôles, d'intégration système et de documentation de conformité pour les fournisseurs visant les appels d'offres municipaux et des services publics allemands.

- Octobre 2025 : l'Estonie et la Lettonie ont inauguré la première interconnexion transfrontalière de chauffage urbain d'Europe, permettant un approvisionnement en chaleur partagé entre leurs réseaux. Cela améliore l'utilisation de la cogénération en permettant le transfert de chaleur excédentaire au-delà des frontières et réduit la dépendance aux solutions de secours fossiles lors des pics de demande. L'interconnexion constitue également un cas de référence pour le couplage régional des marchés de la chaleur, favorisant d'autres projets de modernisation de la cogénération et d'optimisation des réseaux.

- Avril 2024 : la directive européenne refondue sur l'efficacité énergétique (UE) 2023/1791 est entrée en application dans les États membres, renforçant le cadre de définition et d'évaluation de la cogénération à haut rendement par les économies d'énergie primaire et l'analyse coûts-avantages obligatoire dans la planification de la chaleur et du refroidissement. Ces exigences durcissent le parcours d'éligibilité au soutien et aux autorisations, orientant les projets vers une cogénération à plus haut rendement et des solutions de chauffage urbain mieux intégrées. La directive a également renforcé un besoin de conformité fondé sur des méthodologies et une documentation standardisées, ce qui affecte les développeurs, les services publics et les équipementiers vendant dans le cadre de marchés publics.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les systèmes de cogénération produisant de l'électricité et de la chaleur utilisable à partir du même intrant de combustible, à travers l'Europe. Le dimensionnement reflète les revenus liés aux équipements et aux systèmes associés aux installations de cogénération desservant les utilisateurs résidentiels, commerciaux, industriels et de services publics.

Exclusions du périmètre : les chaudières autonomes, les actifs de production d'électricité seule autonomes et les installations de chauffage urbain produisant uniquement de la chaleur sont exclus lorsqu'ils ne fonctionnent pas en cogénération.

Aperçu de la segmentation

- Par combustible

- Gaz naturel

- Charbon

- Biomasse/Biogaz

- Diesel et autres combustibles liquides

- Nucléaire

- Combustibles émergents

- Par moteur principal

- Cycle combiné

- Turbine à gaz

- Turbine à vapeur

- Moteur alternatif

- Piles à combustible

- Microturbines et autres

- Par capacité

- Jusqu'à 10 MW

- 10 à 150 MW

- 150 à 300 MW

- Au-dessus de 300 MW

- Par secteur d'utilisateur final

- Services publics

- Secteur commercial

- Secteur industriel

- Secteur résidentiel

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du contexte de la demande et des politiques en Europe pour la cogénération, l'adoption étant liée aux prix de l'énergie, aux règles d'efficacité et aux objectifs carbone. Nous avons utilisé des ensembles de données publics tels que les bilans énergétiques d'Eurostat, les publications de la Commission européenne sur l'énergie et le climat, les indicateurs d'émissions de l'Agence européenne pour l'environnement, et les statistiques de l'AIE pour ancrer les tendances de la demande de chaleur et de la production d'électricité.

Pour traduire ce contexte en données de marché, nous nous sommes également appuyés sur des sources telles que les agences nationales de l'énergie, les publications des opérateurs de réseau et les mises à jour des associations de chauffage urbain, ainsi que sur les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable des ajouts de capacité et des cycles de rénovation. Un abonnement payant utilisé pour les données financières d'entreprises et les actualités a permis de recouper la direction des revenus et les annonces de contrats majeurs lorsque les détails publics étaient limités. Ces sources de recherche documentaire sont illustratives et non exhaustives, et nous avons utilisé d'autres références pour collecter des données, valider des hypothèses et combler les lacunes de clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et enquêtes avec des développeurs de projets de cogénération, des équipes d'ingénierie et d'exploitation, des distributeurs et de grands utilisateurs finaux dans les principaux marchés européens, suivis de vérifications avec des répondants axés sur les services et la maintenance. L'objectif était de confirmer les tailles typiques de projets, le calendrier de remplacement, l'évolution des prix, et la manière dont les tranches de capacité et les moteurs principaux sont sélectionnés dans le secteur, puis d'utiliser ces retours pour affiner des hypothèses que les sources documentaires ne peuvent pas entièrement expliquer.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | CXOs : 13 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 15 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement est élaboré selon une logique descendante et ascendante où les revenus de la cogénération en Europe sont reconstitués à partir du parc installé et de l'activité de nouvelles constructions, puis filtrés selon la répartition observée par moteur principal et tranche de capacité. Pour rester ancré dans la réalité, nous effectuons des vérifications ascendantes sélectives à l'aide de fourchettes de prix par kW échantillonnées et de nombres de projets typiques par pays, puis ajustons les totaux lorsque les deux vues ne concordent pas.

Les principales données d'entrée du modèle incluent les ajouts annuels de capacité de cogénération par pays, les cycles typiques de remplacement des équipements, la part du gaz par rapport à la biomasse et d'autres combustibles dans les nouvelles commandes, les tailles moyennes de projets dans les sites industriels et le chauffage urbain, ainsi que les signaux de spark spread et de heat spread influençant l'utilisation. Les signaux politiques, tels que les dispositifs de soutien à la cogénération à haut rendement et les contraintes d'émissions, ont également été suivis car ils peuvent modifier le rythme des investissements. Les prévisions sont réalisées à l'aide d'analyses de scénarios liées aux trajectoires des prix des combustibles, à la dynamique des politiques de décarbonation et à l'orientation attendue de la production industrielle, puis les scénarios sont vérifiés avec les retours primaires avant qu'un scénario de base unique ne soit finalisé. Lorsque des lacunes ascendantes subsistent pour les pays plus petits, le modèle utilise des taux d'adoption par proxy basés sur des profils de demande de chaleur similaires, puis applique une tarification prudente jusqu'à obtention d'une validation supplémentaire.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation des revenus modélisés avec des signaux indépendants tels que les tendances de mise en service de capacité de cogénération, l'activité d'expansion du chauffage urbain et l'orientation de la consommation énergétique industrielle. Les écarts importants sont signalés, examinés au niveau des hypothèses, puis revérifiés lors d'une seconde revue par un analyste avant validation finale.

Le rapport est actualisé sur un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements majeurs de subventions, de fortes variations des prix des combustibles, ou des filières de projets d'une ampleur inhabituelle. Avant livraison, une dernière vérification est effectuée afin que les clients reçoivent une vue à jour avec des hypothèses cohérentes tout au long du modèle.

Taille du marché européen de la cogénération selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour la cogénération en Europe peuvent varier même lorsque le nom du sujet semble identique, car les lignes de revenus incluses, l'année utilisée comme point de départ, et la manière dont les variations de prix sont traitées diffèrent souvent. Les différences deviennent plus claires une fois que l'on vérifie si une estimation porte sur les revenus d'équipement, la valeur de la capacité installée, ou des dépenses de projet plus larges.

Les dépenses d'installation et de construction de cogénération sont traitées en dehors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains chiffres publiés sont plus élevés même pour des années proches. Un autre facteur courant est la manière dont les études traitent la couverture des pays au sein de l'Europe et si les unités de micro-cogénération et de piles à combustible sont tarifées selon une progression de prix moyen de vente cohérente, en particulier lorsque le calendrier des taux de change et l'inflation ne sont pas alignés sur la même année de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,09 milliards USD (2026) | |

| Éditeur du secteur A | 18,69 milliards USD (2025) | Utilise une approche du marché de l'installation pouvant intégrer des revenus de projets et d'entrepreneurs plus larges, et part également d'une année de référence différente, ce qui modifie les hypothèses de prix et de devise. |

| Éditeur du secteur B | 18,70 milliards USD (2026) | Applique une liste de pays plus large et une fenêtre de prévision plus longue, et semble traiter les déploiements de production décentralisée et de chauffage urbain avec des inclusions plus étendues, ce qui peut augmenter le total. |

Entre les trois chiffres, l'écart s'explique principalement par ce que chaque source considère comme revenu de marché et par la manière dont l'année de départ et la trajectoire de prix sont fixées. En maintenant le modèle lié à des signaux d'adoption mesurables tels que les ajouts de capacité, la répartition des moteurs principaux et le calendrier de remplacement, l'estimation reste traçable et reproductible lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de la cogénération ?

La taille du marché européen de la cogénération a atteint 14,09 milliards USD en 2026 et devrait atteindre 18,35 milliards USD d'ici 2031.

Quel combustible connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les mélanges d'hydrogène, les gaz renouvelables et les biocarburants avancés se développeront à un CAGR de 13,5 %, le rythme le plus rapide parmi tous les combustibles.

Pourquoi les pays nordiques dépassent-ils la moyenne régionale ?

Les mandats municipaux de chaleur sans combustibles fossiles et le développement rapide du chauffage urbain portent la croissance nordique à un CAGR de 7,9 %.

Quel segment est en tête par tranche de capacité ?

Les installations de 10 à 150 MW détiennent 38,1 % de la part du marché européen de la cogénération, portées par les services publics de chauffage urbain et les grands sites industriels.

Comment la tarification du carbone influence-t-elle les investissements en cogénération ?

Les prix du SEQE de l'UE supérieurs à 80 EUR par tCO₂ augmentent les coûts d'exploitation de la cogénération au gaz sans abattement, encourageant les conversions aux gaz renouvelables et les modernisations hybrides avec pompes à chaleur.

Dernière mise à jour de la page le: