Taille et part du marché européen des traitements de semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.53 Milliards de dollars |

| Taille du Marché (2026) | 1.6 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

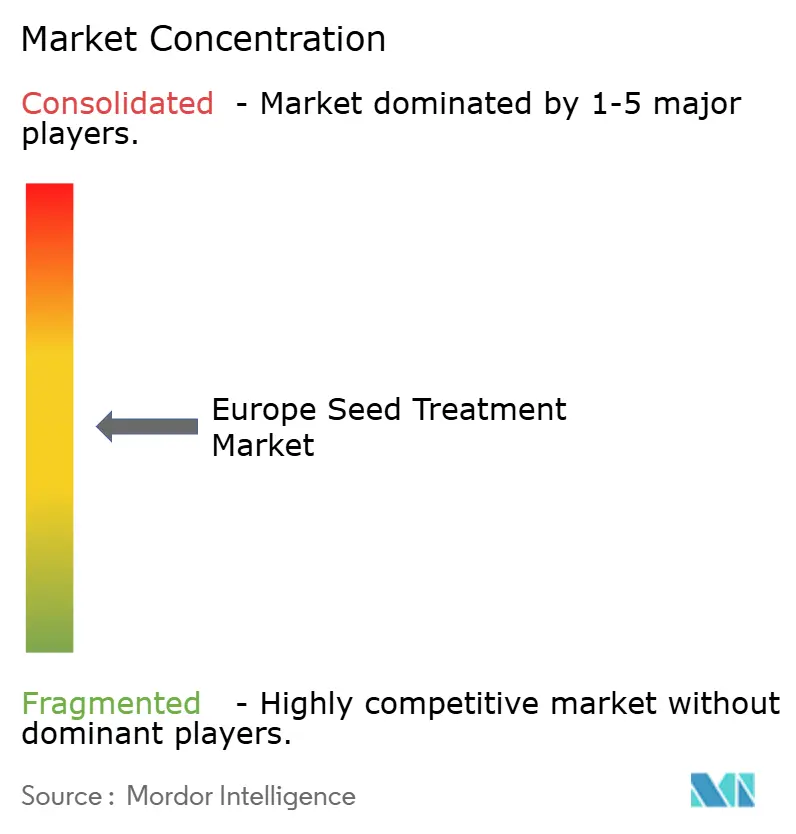

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des traitements de semences par Mordor Intelligence

La taille du marché européen des traitements de semences en 2026 est estimée à 1,6 milliard USD, en progression par rapport à la valeur de 2025 de 1,53 milliard USD, avec des projections pour 2031 indiquant 1,96 milliard USD, soit une croissance à un TCAC de 4,26 % sur la période 2026-2031. La pression réglementaire croissante combinée à une transition rapide vers les enrobages biologiques souligne la résilience du marché européen des traitements de semences. Les agriculteurs élargissent les superficies céréalières traitées, adoptent des biostimulants liés au carbone et intègrent des plateformes numériques de semis de précision qui optimisent les coûts et l'efficacité. L'écosystème d'agriculture de précision en Allemagne, les investissements de modernisation en France et le développement des aménagements paysagers urbains en Europe du Sud renforcent davantage la demande. Parallèlement, le renforcement des limites de résidus pour les principes actifs synthétiques et la divergence des réglementations post-Brexit reconfigurent les stratégies concurrentielles à l'ensemble de la chaîne de valeur.

Principaux enseignements du rapport

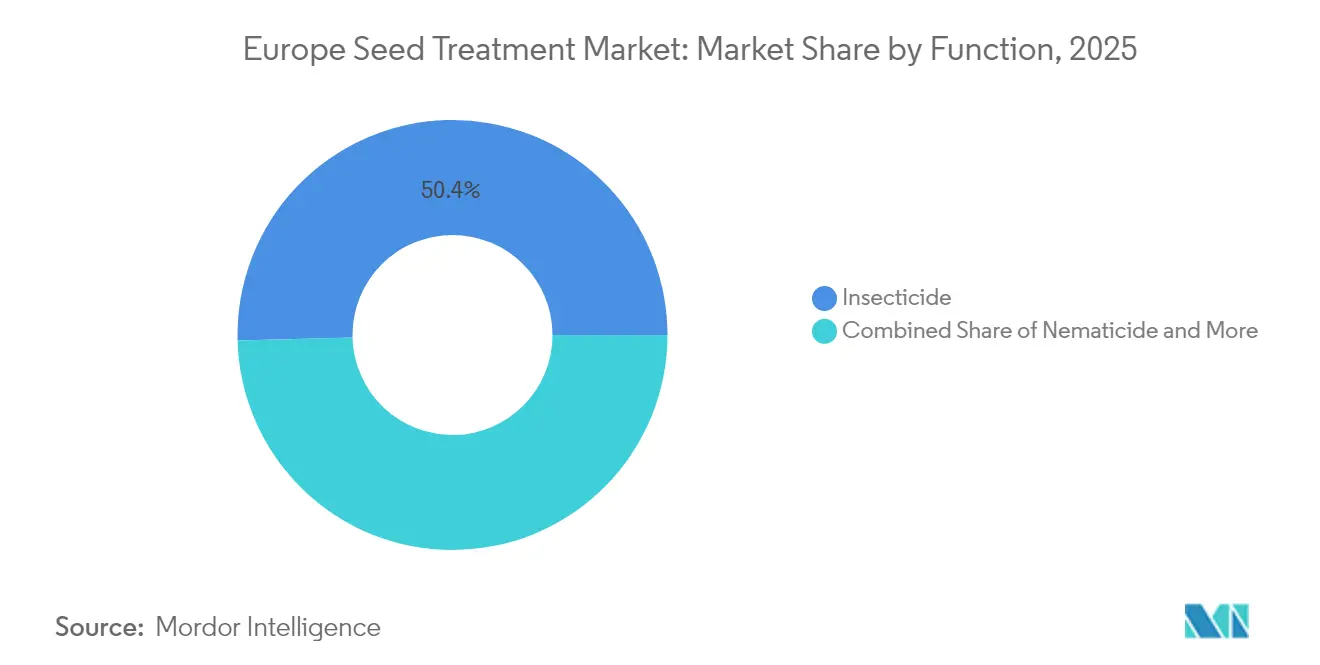

- Par fonction, les insecticides détenaient 50,40 % de la part du marché européen des traitements de semences en 2025, et ce même segment a enregistré la croissance la plus rapide avec un TCAC de 4,7 % jusqu'en 2031.

- Par type de culture, les céréales et grains représentaient 59,10 % de la taille du marché européen des traitements de semences en 2025, et les applications pour gazon et plantes ornementales devraient s'élargir à un TCAC de 4,37 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec une part de 28,60 % des revenus de la taille du marché européen des traitements de semences en 2025, tandis que la France devrait afficher le TCAC le plus élevé de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des traitements de semences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des superficies céréalières traitées avec des enrobages biologiques | +0.8% | Allemagne, France et Pologne | Moyen terme (2-4 ans) |

| Interdiction de l'UE sur les néonicotinoïdes accélérant les ventes de fongicides | +0.9% | UE-27 hors Royaume-Uni | Court terme (≤ 2 ans) |

| Flux de revenus issus des crédits carbone pour les biostimulants appliqués aux semences | +0.4% | Europe de l'Ouest, pays nordiques | Long terme (≥ 4 ans) |

| Plateformes numériques de semis de précision stimulant l'adoption | +0.3% | Pays-Bas, Danemark et Allemagne | Moyen terme (2-4 ans) |

| Technologie de micro-encapsulation prolongeant la durée de conservation | +0.5% | Hubs de fabrication mondiaux et européens | Long terme (≥ 4 ans) |

| Montée des gènes de résistance aux antimicrobiens dans les sols | +0.6% | Europe méditerranéenne et Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des superficies céréalières traitées avec des enrobages biologiques

Les agriculteurs céréaliers remplacent les produits synthétiques interdits par des alternatives biologiques, faisant progresser les superficies céréalières traitées de 23 % par an. Les essais en champ en Allemagne et en France montrent une rétention du rendement du blé et de l'orge de 94 à 97 % après la transition, confirmant la viabilité agronomique dans le cadre de la stratégie De la ferme à la table de la Commission européenne.[1]Source : Autorité européenne de sécurité des aliments, « Les néonicotinoïdes et leur impact sur l'agriculture européenne », Journal de l'EFSA, efsa.europa.eu Les fournisseurs biologiques collaborent désormais avec des coopératives pour rationaliser la vérification et la distribution des produits, renforçant ainsi l'élan dans les principales zones grandes cultures.

Interdiction des néonicotinoïdes dans l'UE accélérant les ventes de fongicides

L'interdiction à l'échelle du continent des insecticides néonicotinoïdes a déclenché une transition immédiate vers des protocoles fongicides, notamment dans les systèmes de betterave sucrière et de colza. Les dépenses en fongicides représentent désormais 60 à 70 % du coût total de la protection des semences, contre 35 à 40 % avant l'interdiction.[2]Source : Agence Nationale de Sécurité Sanitaire, « Interdiction des Néonicotinoïdes, Impact sur l'Agriculture Française », anses.fr Ce changement structurel stimule l'innovation dans les fongicides multi-sites et encourage les offres groupées biologique-synthétique qui maintiennent l'efficacité dans les nouveaux seuils de résidus.

Flux de revenus issus des crédits carbone pour les biostimulants appliqués aux semences

Les marchés carbone européens ont commencé à attribuer des crédits pour les biostimulants appliqués aux semences qui améliorent la séquestration du carbone dans le sol. Les premiers adopteurs en France et en Allemagne perçoivent entre 25 et 35 EUR par hectare (27 à 38 USD par hectare) de revenus de crédits vérifiés, améliorant le retour sur investissement des traitements jusqu'à 25 %. Ce mécanisme transforme l'économie du traitement des semences d'un centre de coût en une ligne de revenus potentielle, accélérant l'adoption des solutions biologiques.

Plateformes numériques de semis de précision stimulant l'adoption

L'imagerie satellitaire, les capteurs de sol et les analyses en nuage permettent des prescriptions de traitement à taux variable qui réduisent les coûts d'intrants de 12 à 18 % tout en maintenant la lutte antiparasitaire. Trente-quatre pour cent des exploitations néerlandaises, 28 % des exploitations danoises et 22 % des exploitations allemandes exploitent déjà de telles plateformes, démontrant leur alignement avec les objectifs d'agriculture de précision de l'UE.[3]Source : Agence spatiale européenne, « Services Copernicus pour l'agriculture de précision », esa.int Les éditeurs de solutions technologiques intègrent des données agronomiques en temps réel pour calibrer le dosage de l'enrobage, stimulant ainsi la pénétration progressive des formulations premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des limites maximales de résidus pour le thirame et le métalaxyl | -0.7% | UE-27, Suisse, Norvège | Court terme (≤ 2 ans) |

| Coût d'investissement élevé des machines d'enrobage multi-couches | -0.4% | Hubs de fabrication régionaux | Moyen terme (2-4 ans) |

| Désalignement réglementaire lié au Brexit | -0.3% | Royaume-Uni, Irlande, nord de l'UE | Long terme (≥ 4 ans) |

| Réductions des engrais liées à la politique climatique diminuant le retour sur investissement des traitements | -0.5% | Pays-Bas, Danemark, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des limites maximales de résidus pour le thirame et le métalaxyl

Les autorités réglementaires européennes ont mis en œuvre des limites maximales de résidus nettement plus strictes pour le thirame et le métalaxyl, deux principes actifs fongicides essentiels, contraignant à la reformulation des produits de traitement de semences établis et créant des obstacles à l'accès au marché. Les nouvelles limites, réduites de 60 à 80 % par rapport aux seuils précédents, éliminent effectivement de nombreuses formulations existantes de l'usage commercial et nécessitent des procédures de ré-enregistrement étendues pouvant prendre de 18 à 24 mois.

Coût d'investissement élevé des machines d'enrobage multi-couches

La transition vers des formulations de traitement de semences sophistiquées nécessitant des processus d'application multi-couches exige des équipements d'enrobage spécialisés dont les coûts d'investissement varient de 2 à 5 millions EUR (2,2 à 5,5 millions USD) par ligne de production, créant des barrières pour les fabricants de plus petite taille et les applicateurs personnalisés. Ces systèmes avancés, indispensables pour les traitements hybrides biologique-synthétique et les formulations à libération contrôlée, requièrent des investissements initiaux importants que de nombreux acteurs régionaux ne peuvent justifier compte tenu des environnements réglementaires incertains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les insecticides restent dominants face aux vents contraires réglementaires

En 2025, les insecticides ont capturé 50,40 % de la part du marché européen des traitements de semences, soutenus par des options non néonicotinoïdes et des biocontrôles émergents. La croissance du segment à un TCAC de 4,7 % jusqu'en 2031 reflète la prévalence croissante des insectes du sol liée au réchauffement des hivers. La taille du marché européen des traitements de semences pour les fongicides s'accélère plus rapidement en raison des pivots vers la gestion des maladies, tandis que les nématicides occupent une niche ciblée dans l'horticulture à haute valeur ajoutée. La technologie de micro-encapsulation prolonge les périodes de protection des principes actifs insecticides, contribuant à maintenir l'efficacité dans les limites environnementales strictes.

L'adoption de produits chimiques à faible risque et d'inoculants microbiens reconfigure le paysage des traitements de semences. Les fournisseurs investissent dans la sélection par bibliothèque et l'optimisation des polymères pour développer des enrobages à libération contrôlée qui équilibrent l'efficacité avec la conformité aux résidus. Les évaluations en champ menées en Espagne et en Italie ont montré une préservation du rendement de 8 à 10 % à l'aide de formules empilées de traitement de semences biologique-synthétique, soulignant leur rôle dans le maintien de la rentabilité agricole face aux pressions parasitaires émergentes et aux normes réglementaires plus strictes.

Par type de culture : les céréales et grains constituent le socle de la demande tandis que le gazon et les plantes ornementales progressent le plus rapidement

Les céréales et grains ont contribué à hauteur de 59,10 % de la taille du marché européen des traitements de semences en 2025, soulignant l'économie agricole centrée sur les grandes cultures de la région. Les grandes superficies et les marges bénéficiaires étroites rendent la protection des semences indispensable pour assurer la cohérence des volumes. La demande s'intensifie à mesure que les agriculteurs intègrent des enrobages biologiques qui atténuent les agents pathogènes du sol sans violer les limites de résidus.

Les superficies de gazon et de plantes ornementales, bien que modestes en termes absolus, affichent le TCAC le plus élevé de 4,37 % jusqu'en 2031, à mesure que les municipalités verdissent les espaces urbains et que les installations de golf se développent. Les standards esthétiques premium permettent des dépenses plus importantes pour des mélanges biologiques micro-encapsulés. Les cultures commerciales telles que la betterave sucrière et le colza s'adaptent au vide laissé par les néonicotinoïdes avec des traitements combinant fongicide à double mode d'action et biostimulant. Les légumineuses et oléagineux bénéficient du soutien politique dans le cadre des stratégies européennes en faveur des protéines végétales, tandis que les producteurs de fruits et légumes adoptent des formules biologiques à prix élevé qui s'alignent sur les contrôles de résidus de la grande distribution.

Analyse géographique

L'Allemagne a dominé le marché européen des traitements de semences en 2025 avec une part de 28,60 %, grâce à ses vastes superficies céréalières et à son adoption précoce de l'agriculture de précision. Les services nationaux de vulgarisation diffusent rapidement les meilleures pratiques, et les incitations gouvernementales à la durabilité stimulent l'adoption régulière des enrobages biologiques. Les investissements dans des centres de recherche tels que le Julius Kühn-Institut accélèrent également la validation des produits et la confiance des agriculteurs.

La France enregistre le TCAC le plus rapide de 6,12 % jusqu'en 2031, portée par les subventions à la modernisation et un plan national structuré qui récompense l'agriculture économe en carbone. La diversité des cultures, des vergers méditerranéens aux blés du nord, soutient une demande de formulations segmentée, tandis que les pôles public-privé accélèrent la commercialisation des traitements de semences microbiens.

L'Europe du Sud, notamment l'Espagne et l'Italie, connaît des pressions croissantes liées aux ravageurs et à la sécheresse. Les agriculteurs s'appuient sur des enrobages biologiques qui confèrent à la fois une suppression des maladies et une tolérance au stress abiotique. Les pays d'Europe de l'Est, menés par la Pologne et l'Ukraine, investissent des fonds européens et nationaux pour moderniser les équipements et harmoniser les réglementations, bien que des retards administratifs subsistent. Les Pays-Bas, avec leur horticulture intensive, enregistrent les dépenses de traitement par hectare les plus élevées. Depuis le Brexit, les réglementations distinctes du Royaume-Uni créent des voies d'approbation parallèles, augmentant la charge administrative pour les fournisseurs multinationaux.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent 58 % des revenus, indiquant une concentration modérée qui laisse encore de la place aux spécialistes biologiques agiles. Syngenta Group, Bayer AG et Corteva Agriscience ancrent leurs portefeuilles avec de larges gammes synthétiques et biologiques, mais font face à une pression sur les marges due aux coûts de reformulation et aux exigences de données rigoureuses. Syngenta a engagé 180 millions EUR (195 millions USD) pour développer la capacité biologique en France et en Allemagne, signalant un accent sur les solutions durables. Bayer a renforcé son pipeline microbien en acquérant BioConsortia pour 320 millions USD.

Corteva a déployé une nouvelle plateforme de micro-encapsulation qui prolonge la stabilité des principes actifs et réduit la poussière de décollage, se différenciant par la science de la formulation. UPL Limited et Croda International développent des gammes de polymères d'enrobage pour soutenir les principes actifs biologiques. Parallèlement, les alliances d'agriculture numérique intègrent des plateformes telles que Climate FieldView, fournissant des outils de prescription qui lient les recommandations de traitement des semences aux analyses de terrain, intégrant ainsi plus profondément les fournisseurs dans les cycles de décision agricoles.

Des entreprises biologiques spécialisées challengent les acteurs établis grâce à des microbes ciblés pour les maladies des céréales et la lutte contre les nématodes. Ces entrants bénéficient de cycles d'innovation plus rapides et de charges réglementaires moindres sur les substances à faible risque. Néanmoins, les exigences européennes en matière de données et les dossiers spécifiques à chaque pays récompensent les équipes réglementaires établies, maintenant l'avantage des acteurs en place.

Leaders du secteur européen des traitements de semences

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

Certis Belchim (Mitsui & Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Corteva a annoncé un plan de restructuration significatif, visant à se scinder en deux sociétés cotées indépendantes d'ici 2026. Une entité se concentrera sur les semences et les traits, y compris les technologies de traitement des semences, tandis que l'autre se focalisera sur la protection des cultures et les produits biologiques. Cette initiative vise à renforcer l'innovation et l'alignement réglementaire, en particulier sur des marchés clés tels que l'Europe.

- Juillet 2024 : Pioneer, une marque de Corteva Agriscience, propose des semences de colza importées (PT303, PT312, PT315) au Royaume-Uni avec des traitements de semences approuvés par l'UE. Ceux-ci comprennent Scenic Gold (fongicide) et Lumiposa (insecticide), offrant une protection renforcée contre les maladies et les ravageurs que les réglementations britanniques limitent actuellement.

- Mai 2024 : StartLife et Corteva Agriscience ont formé un partenariat stratégique pour accélérer l'innovation AgriFoodTech en Europe. Cette collaboration soutient les objectifs technologiques de Corteva en matière de semences, notamment les avancées en matière de traitement des semences, en établissant des liens avec les startups européennes.

Périmètre du rapport sur le marché européen des traitements de semences

Les fongicides, insecticides et nématicides sont couverts en tant que segments par fonction. Les cultures commerciales, fruits et légumes, céréales et grains, légumineuses et oléagineux, gazon et plantes ornementales sont couverts en tant que segments par type de culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, l'Ukraine et le Royaume-Uni sont couverts en tant que segments par pays.| Fongicide |

| Insecticide |

| Nématicide |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Ukraine |

| Royaume-Uni |

| Reste de l'Europe |

| Fonction | Fongicide |

| Insecticide | |

| Nématicide | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Pays | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Fonction - Les insecticides, fongicides et nématicides sont les produits chimiques de protection des cultures utilisés pour traiter les graines ou les plantules.

- Mode d'application - Le traitement des semences est une méthode d'application de produits chimiques de protection des cultures sur les graines avant le semis ou sur les plantules avant le repiquage en plein champ.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, légumineuses, oléagineux, fruits, légumes, gazon et cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIR | La gestion intégrée des ravageurs (GIR) est une approche visant à intégrer plusieurs techniques de lutte contre les adventices tout au long de la saison de culture pour offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Un organisme causant des maladies. |

| Herbirigation | L'herbirigation est une méthode efficace d'application d'herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le nuage. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigrigation | La chimigrigation est une méthode d'application de pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les adventices, les maladies des plantes et autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences contribue à désinfecter les graines ou les plantules contre les ravageurs véhiculés par les semences ou par le sol. Des produits chimiques de protection des cultures, tels que des fongicides, des insecticides ou des nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou autre matière utilisée pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec ceux-ci. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques d'agents pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur les parcelles agricoles pour lutter contre les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Principes actifs | Les principes actifs sont les substances chimiques présentes dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'agriculture (USDA) | Le Département de l'agriculture fournit un leadership sur les questions alimentaires, agricoles, relatives aux ressources naturelles et connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA, société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (SC) est l'une des formulations de produits chimiques de protection des cultures avec des principes actifs solides dispersés dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée dans de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par les agents pathogènes du sol, entraînant des pertes de récoltes ou de rendement. |

| Stratégie australienne pour les adventices (SAA) | La Stratégie australienne pour les adventices, sous la responsabilité du Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation de celles-ci en offrant des occasions de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement