Taille et part du marché des aliments composés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 613.9 Milliards de dollars |

| Taille du Marché (2031) | 748.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments composés par Mordor Intelligence

La taille du marché des aliments composés était évaluée à 590 milliards USD en 2025 et devrait progresser de 613,9 milliards USD en 2026 pour atteindre 748,27 milliards USD d'ici 2031, à un TCAC de 4,05 % sur la période de prévision (2026-2031). La demande est soutenue par la hausse de la consommation mondiale de viande et de poisson, l'industrialisation rapide de l'élevage et la diffusion des technologies de nutrition de précision qui réduisent les pertes et améliorent la rentabilité. Le recours croissant à l'intelligence artificielle dans la formulation des aliments et les programmes gouvernementaux promouvant des pratiques agricoles durables renforcent la croissance chez les principaux fabricants. La diversification des ingrédients vers des compléments fonctionnels et des sous-produits recyclés remodèle également les chaînes d'approvisionnement, tandis que les réglementations plus strictes sur les antibiotiques et l'étiquetage carbone poussent les producteurs vers des additifs naturels. Ces forces conjuguées soutiennent des perspectives solides pour le marché des aliments composés, malgré des fluctuations périodiques des coûts des matières premières.

Principaux enseignements du rapport

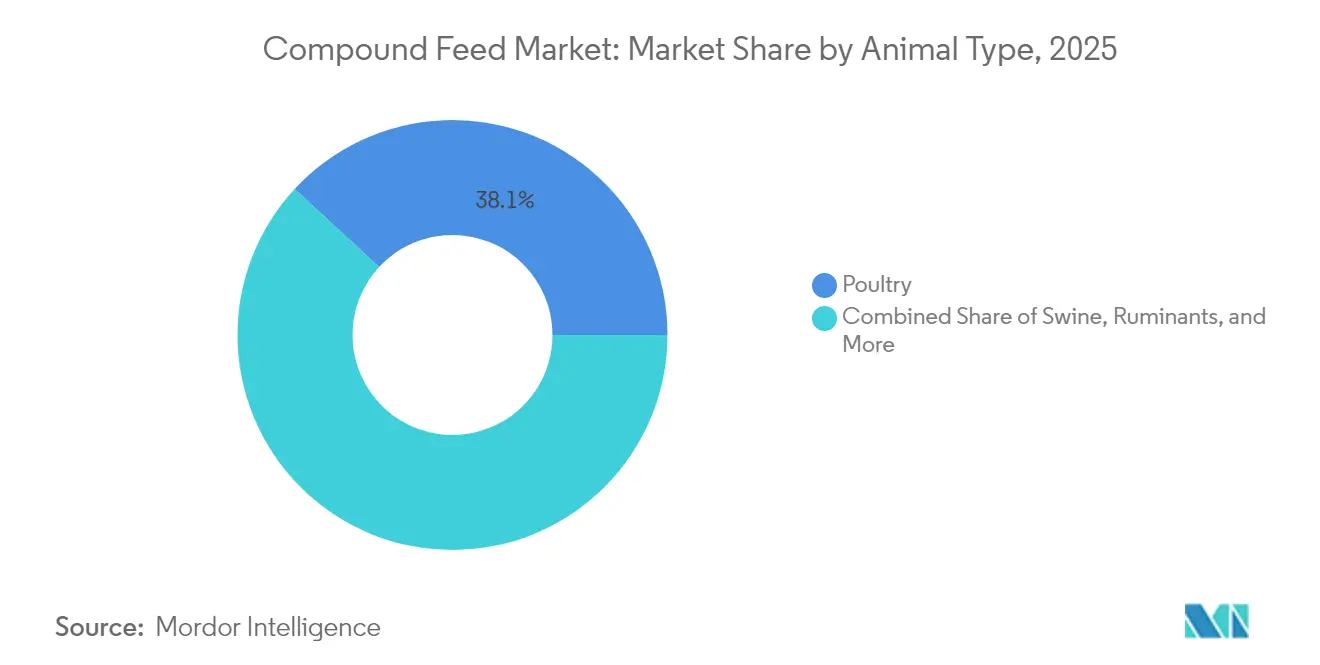

- Par type d'animal, les volailles détenaient 38,12 % de la part du marché des aliments composés en 2025, tandis que l'aquaculture devrait se développer à un TCAC de 5,55 % jusqu'en 2031.

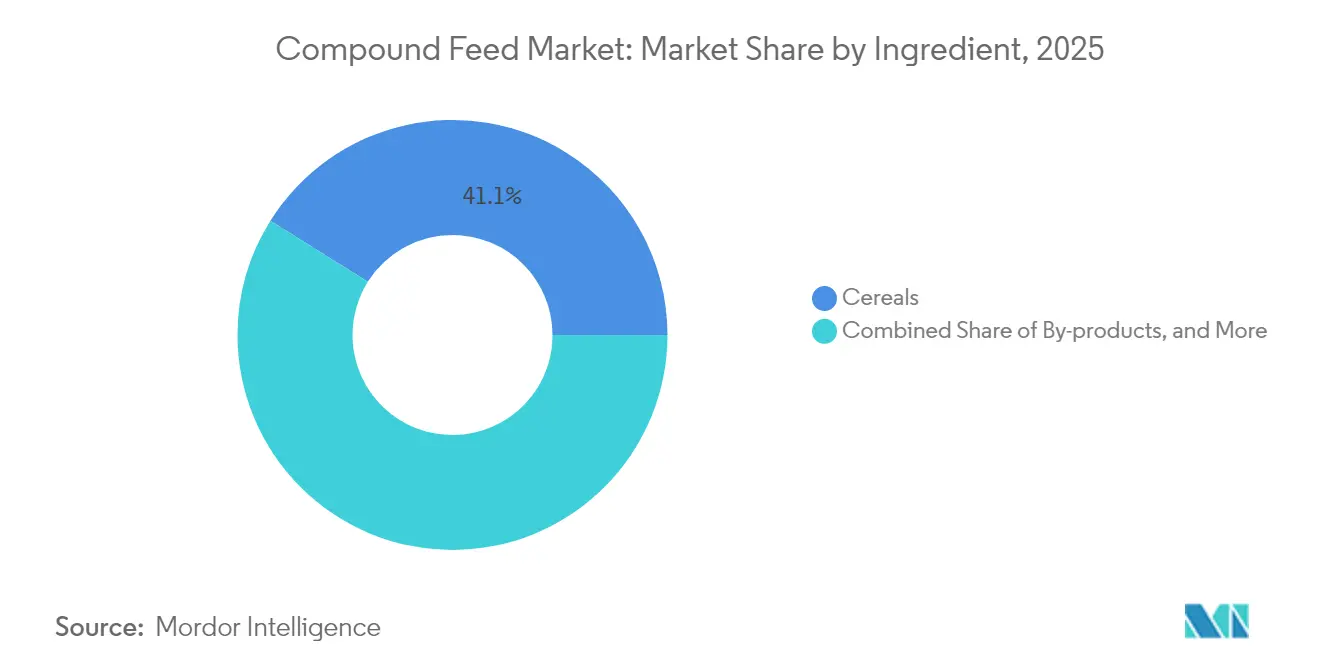

- Par ingrédient, les céréales représentaient 41,08 % de la taille du marché des aliments composés en 2025, tandis que les compléments devraient enregistrer le TCAC le plus élevé, soit 6,38 %, jusqu'en 2031.

- Par forme, les granulés sont en tête avec une part de chiffre d'affaires de 45,62 % en 2025, tandis que les aliments liquides devraient croître à un TCAC de 5,95 % sur le même horizon.

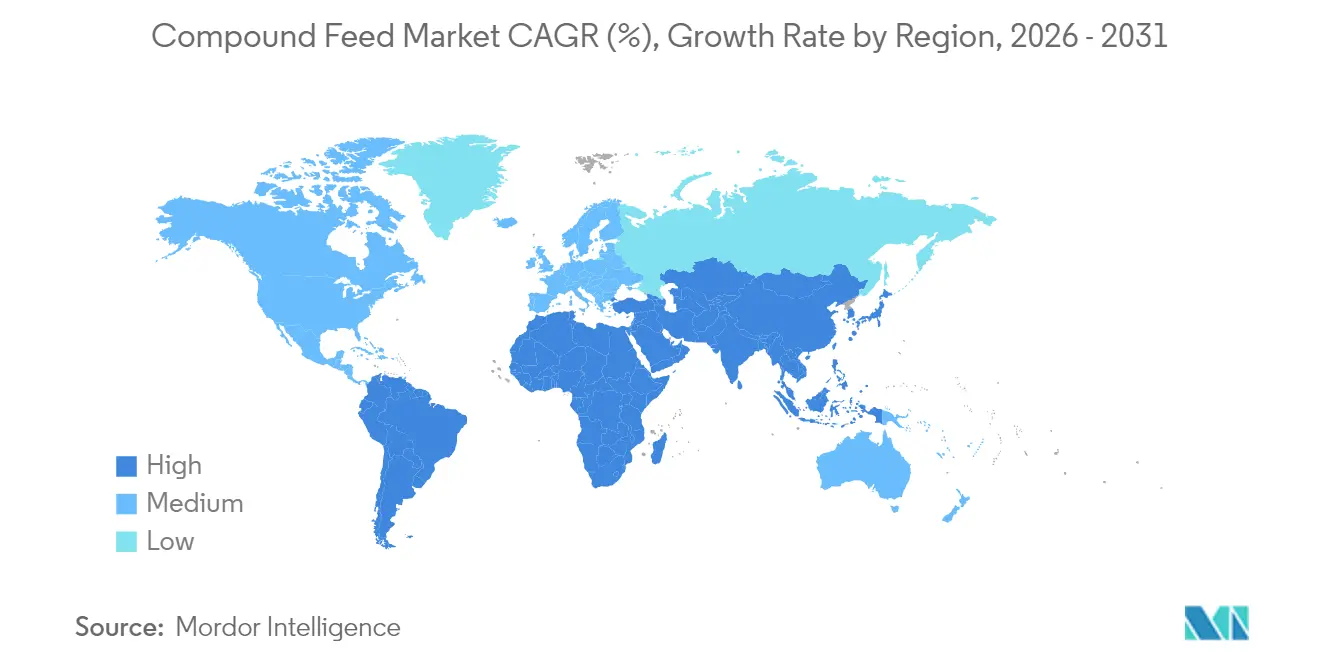

- Par géographie, la région Asie-Pacifique représentait 39,22 % du chiffre d'affaires 2025, et le Moyen-Orient devrait afficher le TCAC le plus élevé, soit 5,62 %, de 2025 à 2031.

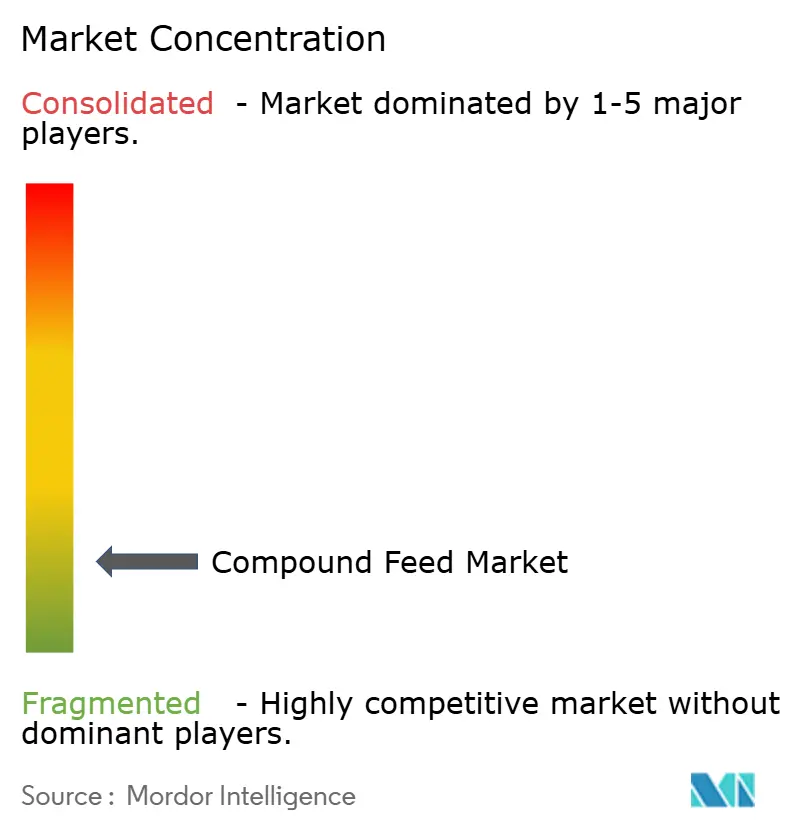

- Les cinq premiers acteurs contrôlaient 26,2 % des ventes mondiales en 2024, ce qui indique un marché fragmenté et des opportunités pour les acteurs régionaux de se développer.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aliments composés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande en protéines d'origine animale | +1.2% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion de la population mondiale de bétail | +0.8% | Régions en développement dans le monde entier | Long terme (≥4 ans) |

| Industrialisation de l'élevage de volailles et de porcs | +0.9% | Cœur de l'Asie-Pacifique, avec des répercussions en Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption de logiciels de nutrition de précision dans les usines d'aliments | +0.6% | Amérique du Nord et Union européenne, en expansion en Asie-Pacifique | Court terme (≤2 ans) |

| Valorisation des déchets agricoles en aliments | +0.5% | Europe en premier, puis diffusion mondiale | Long terme (≥4 ans) |

| Pressions liées à l'étiquetage de l'empreinte carbone sur les formulateurs d'aliments | +0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en protéines d'origine animale

L'urbanisation et la hausse des revenus dans les économies émergentes stimulent une consommation accrue de viande, de lait et de produits de la mer, ce qui incite les fabricants d'aliments à développer leurs capacités et à affiner la densité nutritionnelle. La production de crevettes seule a dépassé 5 millions de tonnes métriques en 2024, stimulant des régimes fonctionnels spécialisés riches en peptides et en nucléotides qui améliorent la croissance et l'immunité. Les technologies d'équilibrage précis des acides aminés, telles que la gamme AmiNova de Skretting, réduisent également les rejets d'azote dans les bassins d'aquaculture, aidant les producteurs à atteindre les normes environnementales.

Industrialisation de l'élevage de volailles et de porcs

Les entreprises intégrées déploient désormais des réseaux de capteurs et des distributeurs automatiques qui ajustent les rations en temps réel. L'AI FarmLab de Charoen Pokphand Foods en Thaïlande utilise la vision par ordinateur et la cartographie climatique pour maintenir un poids uniforme des volailles et réduire les indices de conversion alimentaire, tandis que de grands opérateurs chinois se sont associés à Huawei Cloud pour déployer des modules d'informatique en périphérie qui surveillent en permanence les conditions dans les bâtiments d'élevage. Ces plateformes permettent de réduire les stocks et le risque de maladies, renforçant ainsi la rentabilité.

Adoption de logiciels de nutrition de précision dans les usines d'aliments

Les jumeaux numériques et les plateformes de formulation pilotées par des algorithmes transforment l'économie des usines d'aliments. Le modèle EQUADVICE d'ADM prédit la contribution nutritionnelle de plus de 420 matières premières avec une précision au niveau du lot, réduisant les coûts de formulation de 1 à 3 % et améliorant les marges jusqu'à 75 % grâce à un contrôle plus strict des stocks. Les capteurs montés sur silos de BinSentry réduisent en outre les incidents de pénurie d'aliments de 75 %, économisant carburant et main-d'œuvre sur l'ensemble des flottes de camions.

Pressions liées à l'étiquetage de l'empreinte carbone sur les formulateurs d'aliments

Les détaillants et les chaînes de restauration rapide demandent de plus en plus des évaluations climatiques vérifiées pour les produits d'élevage. Les fabricants d'aliments y répondent par des additifs phytogéniques, des enzymes et des mélanges probiotiques qui améliorent la digestibilité et réduisent les émissions de méthane ou d'oxyde nitreux. Les directives du Département de l'Agriculture des États-Unis (USDA) publiées en 2024 mettent l'accent sur la certification par des tiers pour tout étiquetage à faible teneur en carbone, accélérant l'adoption d'outils d'analyse du cycle de vie chez les fournisseurs de prémélanges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des céréales et du soja | -0.7% | Économies dépendantes des importations dans le monde entier | Court terme (≤2 ans) |

| Détournement des céréales vers le bioéthanol et les bioproduits chimiques | -0.4% | Amérique du Nord et Brésil | Moyen terme (2-4 ans) |

| Plafonds stricts sur l'utilisation des antibiotiques dans les aliments | -0.3% | Europe, Amérique du Nord, diffusion mondiale | Long terme (≥4 ans) |

| Variabilité des rendements des cultures fourragères liée au climat | -0.5% | Régions sensibles aux aléas climatiques dans le monde entier | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des céréales et du soja

Les contrats à terme sur le maïs ont chuté de 187 USD par tonne métrique en 2023 à 173,20 USD en 2024, tandis que le soja est passé de 494 à 441 USD, reflétant l'évolution des surfaces cultivées et les perturbations du fret en mer Noire. Les formulateurs d'aliments se couvrent grâce à des matrices d'ingrédients diversifiées, mais les fluctuations de coûts pèsent tout de même sur les marges, en particulier dans les régions dépendant des importations. Le conflit Ukraine-Russie continue d'influencer les marchés mondiaux des céréales, avec de faibles ratios stocks/utilisation affectant les relations de prix entre les drêches de distillerie et le maïs, créant une incertitude dans les stratégies d'approvisionnement en ingrédients pour aliments.

Plafonds stricts sur l'utilisation des antibiotiques dans les aliments

Les restrictions réglementaires sur les promoteurs de croissance antibiotiques nécessitent d'importants investissements en reformulation, la Directive vétérinaire sur les aliments médicamenteux de la FDA (Food and Drug Administration) exigeant des prescriptions vétérinaires pour les aliments médicamenteux, tandis que l'Union européenne applique des limites strictes de contamination croisée pour les substances antimicrobiennes à un niveau maximum de 1 %.[1]Source : Commission européenne, "Règlement délégué 2024/1229," eur-lex.europa.eu Les additifs alimentaires alternatifs, notamment les huiles essentielles, les probiotiques, les prébiotiques et les préparations à base de plantes, nécessitent une validation approfondie et présentent des coûts unitaires plus élevés, bien qu'ils offrent de meilleurs résultats en matière de santé animale et réduisent les risques de résistance aux antimicrobiens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : Croissance plus rapide en aquaculture dans un contexte de domination des volailles

Les volailles représentaient 38,12 % de la part du marché des aliments composés en 2025, confirmant leur position d'ancrage au sein du marché des aliments composés. Une demande robuste en protéines de poulet et des infrastructures industrielles bien établies maintiennent les volumes à un niveau élevé. En revanche, l'aquaculture affichait les perspectives de TCAC les plus élevées, soit 5,55 %, jusqu'en 2031, signalant son poids stratégique croissant. Les régimes fonctionnels pour crevettes enrichis en bêta-glucanes, caroténoïdes et protéines unicellulaires se négocient désormais à des prix supérieurs, augmentant la taille du marché des aliments composés pour les espèces aquatiques. Les plateformes de nutrition de précision associées à des capteurs de qualité de l'eau permettent de réduire les indices de conversion alimentaire et la charge en azote, améliorant ainsi la rentabilité des exploitations et renforçant la conformité environnementale.

Les éleveurs de ruminants adoptent des étiquettes d'identification par radiofréquence (RFID) et des caméras de reconnaissance faciale qui suivent la consommation individuelle, permettant aux fabricants d'aliments de proposer des concentrés personnalisés qui limitent les refus et améliorent les gains quotidiens. Les intégrateurs porcins suivent des modèles circulaires intégrant les déchets de boulangerie, les drêches de distillerie avec solubles et la farine d'insectes pour compenser les importations de soja. L'ensemble de ces évolutions accroît la complexité des formulations et crée de nouveaux créneaux pour les mélanges de prémélanges spécialisés sur le marché des aliments composés.

Par ingrédient : Les compléments dépassent les matières premières de base au fur et à mesure que la priorité accordée à la santé s'intensifie

Les céréales représentaient toujours 41,08 % de la part du marché des aliments composés en 2025, mais la croissance se tasse à mesure que la volatilité des coûts incite les nutritionnistes à se tourner vers des sources d'énergie alternatives. Les compléments devraient progresser de 6,38 % par an jusqu'en 2031, la hausse la plus marquée parmi les catégories d'ingrédients. Cette adoption est portée par les programmes sans antibiotiques et les tableaux de bord de durabilité des détaillants qui valorisent l'efficacité alimentaire. Les tourteaux et farines issus des oléagineux conservent leur importance, mais sont soumis à des fluctuations de prix liées à la demande en biocarburants.

Les initiatives d'économie circulaire accélèrent l'utilisation de sous-produits tels que la pulpe d'agrumes, les drêches de brasserie et l'hydrolysat de kératine de plumes, qui offrent des fibres et des peptides fonctionnels à des prix compétitifs. Les protéines émergentes issues des algues, des larves de mouche soldat noire et de la biomasse unicellulaire alimentée au méthane diversifient également l'approvisionnement. Ces innovations élargissent les bassins de fournisseurs, intensifient les exigences en matière de contrôle de la qualité et transforment les schémas d'approvisionnement au sein du marché des aliments composés.

Par forme : Les aliments liquides gagnent du terrain tandis que les granulés restent dominants

Les granulés ont représenté la part la plus importante, soit 45,62 % en 2025, en raison de leur durabilité, de leur faible teneur en poussière et de leur compatibilité avec les distributeurs automatiques. Les systèmes de conditionnement à humidité contrôlée et d'application de liquide après la granulation améliorent la stabilité des nutriments et réduisent la charge pathogène, renforçant l'attrait des granulés. Pourtant, les aliments liquides devraient croître de 5,95 % par an, portés par les régimes pour poissons et porcelets en maternité qui bénéficient d'une digestibilité plus élevée et d'une dispersion homogène des additifs.

Les miettes et la farine conservent leur rôle dans les régimes de démarrage et de ponte où la taille du bec ou le développement du tube digestif exige des textures spécifiques. L'extrusion à haute humidité ouvre des formats hybrides qui associent protéines végétales et animales sans liants chimiques, élargissant les options de formulation et entretenant les cycles d'innovation produit sur l'ensemble du marché des aliments composés.

Analyse géographique

L'Asie-Pacifique a généré 39,22 % du chiffre d'affaires du marché des aliments composés en 2025, portée par les vastes complexes avicoles et aquacoles de la Chine. Les subventions gouvernementales favorisant l'utilisation d'enzymes et la réduction des antibiotiques, combinées à l'adoption de l'agriculture intelligente, confèrent aux acteurs régionaux un avantage concurrentiel. Le Viêt Nam, l'Indonésie et la Thaïlande attirent des coentreprises européennes qui introduisent des additifs fonctionnels et des services de formulation basés sur le cloud, renforçant la sophistication du marché. Le Moyen-Orient, bien que plus modeste en termes absolus, est en passe d'atteindre un TCAC de 5,62 % jusqu'en 2031. Le crédit subventionné pour les usines d'aliments, l'expansion des élevages laitiers et avicoles, et des mandats de sécurité alimentaire plus stricts catalysent l'investissement. Des pays comme l'Arabie saoudite et les Émirats arabes unis exigent désormais des certificats de mycotoxines pour les matières premières importées, augmentant ainsi la demande de prémélanges certifiés.

Le marché des aliments composés en Amérique du Sud bénéficie d'accords de fusion et de partenariat qui associent la portée locale de la distribution aux technologies européennes ou nord-américaines. Le Brésil a produit plus de 81 millions de tonnes métriques d'aliments composés en 2024, et de nouveaux liants de toxines à base minérale font leur entrée dans les régimes porcins et avicoles pour remédier aux points chauds de mycotoxines dans les environnements de stockage tropicaux. L'Europe façonne la politique mondiale grâce à des limites strictes de résidus et au système d'assurance de la sécurité des aliments des bonnes pratiques de fabrication plus (GMP+), poussant les usines vers l'analyse des risques et l'audit basé sur les risques. L'Amérique du Nord est à la pointe de la transformation numérique, avec des plateformes d'analyse en nuage intégrant les données des capteurs d'usine aux systèmes de planification des ressources d'entreprise, réduisant les temps d'arrêt et permettant le contrôle multi-sites. Le secteur des aliments en Afrique reste fragmenté, mais s'oriente vers des cultures adaptées au climat et vers le sorgho et le millet résistants à la sécheresse. Les agences de développement financent des installations d'usines modulaires et des laboratoires mobiles de contrôle pour garantir la qualité dans les régions éloignées. Ces initiatives, combinées à des subventions sur les engrais et les semences, améliorent la fiabilité des aliments et augmentent les rendements de l'élevage, élargissant ainsi la base de clients pour le marché des aliments composés.

Paysage réglementaire

La réglementation des aliments pour animaux se durcit en matière d'approbation des ingrédients, de contrôle des aliments médicamenteux et de traçabilité, ce qui pousse les producteurs d'aliments composés vers des opérations davantage axées sur la documentation et l'audit. Au Canada, le Règlement sur les aliments du bétail (2024) (enregistré le 17 juin 2024) a introduit des exigences actualisées en matière d'enregistrement et d'approbation couvrant les aliments mélangés, les aliments médicamenteux et les aliments à ingrédient unique, relevant les attentes de conformité pour les formulations et les étiquetages. Au Royaume-Uni, le Feed Additives (Authorisations) and Uses of Feed Intended for Particular Nutritional Purposes (Amendment) (England) Regulations 2024 est entré en vigueur le 20 décembre 2024, renforçant la gouvernance sur les autorisations et les utilisations d'additifs.

Dans l'Union européenne, les décisions d'autorisation d'additifs continuent de façonner les options de formulation autorisées, notamment l'autorisation en avril 2025 de la L-valine produite avec Escherichia coli CGMCC 22721 pour toutes les espèces animales. L'UE a également décidé de restreindre l'utilisation de certains médicaments antimicrobiens vétérinaires pour les animaux et produits d'origine animale exportés vers l'UE depuis des pays tiers, avec une application débutant le 3 septembre 2026 dans le cadre du dispositif d'exécution modifié, ajoutant des exigences de conformité pour les exportateurs et sur l'ensemble de la chaîne d'approvisionnement des aliments pour animaux et de l'élevage.

Paysage concurrentiel

Le marché des aliments composés est fragmenté, les cinq premiers fabricants, Cargill, Incorporated, ADM, Nutreco (SHV Holdings), ForFarmers Group et Charoen Pokphand Foods PCL (Charoen Pokphand Group), détenant une part significative du chiffre d'affaires combiné en 2024. Cargill, Incorporated, a cédé son unité d'aliments pour animaux en Malaisie pour 231 millions MYR (49,3 millions USD) afin de rationaliser ses opérations asiatiques, tout en acquérant deux usines aux États-Unis pour renforcer la profondeur de son réseau intérieur. ADM a acquis PT Trouw Nutrition Indonesia pour 15 millions USD afin de développer sa capacité locale de prémélange et de répondre à la demande de certification Halal.

La réorganisation de la direction de Nutreco coïncide avec des alliances axées sur les protéines nouvelles et les services de données, signalant un pivot vers une Recherche et Développement agile. ForFarmers a enregistré une croissance de volume de 7 % en 2024, portée par des acquisitions en Pologne et aux Pays-Bas, ainsi que par une poussée vers des aliments alignés sur les objectifs climatiques. Charoen Pokphand Foods déploie des jumeaux numériques dans ses systèmes de porc et de volaille intégrés verticalement, traduisant les données des capteurs en reformulations d'aliments qui améliorent l'efficacité de la conversion alimentaire. Des challengers innovants sont en train de s'imposer. Novonesis a accepté d'acquérir la participation de DSM-Firmenich dans l'Alliance des enzymes pour aliments animaux pour 1,5 milliard EUR (1,61 milliard USD), créant une plateforme enzymatique intégrée qui accélère le développement et le renouvellement des produits[3]Source : Novozymes Press Office, "Novonesis to Acquire dsm-firmenich's Share of the Feed Enzyme Alliance," ft.com.

Calysta a commercialisé une protéine dérivée du méthane qui remplace la farine de poisson dans les régimes pour crevettes, tandis que BinSentry et d'autres entreprises de capteurs monétisent des modèles de logiciel-en-tant-que-service en garantissant le temps de fonctionnement des usines. Les producteurs régionaux gagnent du terrain en associant le savoir-faire importé aux matières premières locales, intensifiant la concurrence et poussant les acteurs établis à se localiser rapidement dans les zones de forte croissance.

Leaders du secteur des aliments composés

Charoen Pokphand Foods PCL (Charoen Pokphand Group)

ForFarmers Group

ADM

Nutreco (SHV Holdings)

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et la localisation des prémélanges et additifs se démarquent comme un espace blanc concret, les fabricants répondant à une professionnalisation plus rapide des systèmes d'élevage et d'aquaculture ainsi qu'au besoin de formulations adaptées aux matières premières et réglementations locales. En 2026, ADM a ouvert une nouvelle installation de prémélanges et d'additifs alimentaires à Apucarana, au Brésil (40 000 tonnes par an), tandis que Cargill a mis en service une nouvelle usine d'aliments laitiers à Wazirabad, dans le Pendjab, en Inde (400 000 tonnes métriques par an). Ces initiatives soutiennent des mix produits à plus forte valeur (prémélanges, compléments fonctionnels et additifs de performance) et des délais plus courts, ce qui est de plus en plus pertinent là où les aliments commerciaux remplacent le mélange à la ferme.

La numérisation opérationnelle et les formulations liées à la durabilité élargissent également le champ des aliments composés différenciés. Les systèmes de dosage et de contrôle d'usine basés sur l'IA sont en adoption commerciale depuis 2025, améliorant la précision du dosage, l'optimisation du débit et la constance de la qualité, en particulier pour les compléments, qui constituent la catégorie d'ingrédients à la croissance la plus rapide dans le rapport. Sur le plan des politiques publiques, le projet de loi américain Innovative Feed Enhancement and Economic Development (FEED) Act, visant à moderniser le cadre de la FDA pour l'approbation des ingrédients alimentaires, ainsi que l'attention portée par l'UE aux filières de bioéconomie circulaire (incluant les sous-produits et les anciennes denrées alimentaires), s'alignent sur la tendance du rapport vers les sous-produits valorisés et la supplémentation fonctionnelle, soutenant une voie plus claire pour les nouveaux ingrédients et allégations lorsqu'ils s'appuient sur des données validées.

Développements récents du secteur

- Juin 2026 : ADM a ouvert une nouvelle installation de production de prémélanges et d'additifs alimentaires à Apucarana, au Brésil, d'une capacité annuelle de 40 000 tonnes. Le site renforce la disponibilité locale de solutions nutritionnelles à plus forte marge et permet une personnalisation plus rapide pour les producteurs régionaux de volailles, de porcs et de ruminants.

- Juillet 2025 : Cargill, Incorporated a conclu un accord pour vendre sa filiale malaisienne d'aliments pour animaux, Cargill Feed Sdn Bhd, à Cakaran Corporation Berhad (CAB). L'accord transfère la propriété de la fabrication vers un opérateur avicole intégré, renforçant l'alignement de la ferme à l'aliment et redéfinissant le positionnement concurrentiel en Malaisie.

- Septembre 2024 : Cargill, Incorporated a acquis deux usines d'aliments pour animaux aux États-Unis afin d'améliorer ses capacités de production et de distribution. L'expansion du réseau d'usines nationales améliore les niveaux de service et la résilience logistique de son activité Animal Nutrition and Health dans les principales régions d'élevage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des aliments composés est mesuré comme la valeur des aliments fabriqués et formulés vendus pour les animaux d'élevage, où plusieurs ingrédients sont mélangés pour répondre aux besoins nutritionnels et livrés via des filières d'aliments organisées.

Exclusions de périmètre : Nous excluons le mélange à la ferme de grains bruts et de fourrages uniques, ainsi que les additifs alimentaires autonomes vendus séparément des aliments composés complets.

Aperçu de la segmentation

- Par type d'animal

- Ruminants

- Volailles

- Porcs

- Aquaculture

- Autres types d'animaux (équidés, etc.)

- Par ingrédient

- Céréales

- Tourteaux et farines

- Sous-produits

- Compléments

- Par forme

- Granulés

- Farine

- Miettes

- Liquide

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Espagne

- Royaume-Uni

- France

- Allemagne

- Russie

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Thaïlande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte du marché et fixer les intrants pratiques qui déterminent la demande d'aliments composés selon les régions et les catégories d'animaux. Nous avons examiné les statistiques publiques de production et d'élevage, puis les avons recoupées avec les flux commerciaux et les signaux de coûts des intrants afin que le modèle reflète les schémas réels de production et de tarification des aliments.

Les références types comprenaient des sources telles que la FAOSTAT, les rapports de l'USDA, les jeux de données Eurostat et UN Comtrade, ainsi que des publications d'associations professionnelles telles que les communiqués des fédérations mondiales et régionales des aliments pour animaux. Les bases de données de brevets et de normes ont également été consultées pour comprendre les évolutions de formulation et la substitution d'additifs. Les rapports annuels d'entreprises et les présentations aux investisseurs ont servi à valider les ajouts de capacité et le langage d'utilisation des usines. Le cas échéant, des abonnements payants pour les données financières d'entreprises et une base de données commerciales au niveau des expéditions ont été utilisés pour recouper les revenus, les mix d'exportation et les principaux mouvements de matières premières. Ces exemples sont illustratifs, et de nombreuses autres sources publiques et payantes ont également été consultées lors de la collecte et de la validation des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui fait varier les dépenses par tonne d'aliments composés et de la traction réelle de la demande selon les espèces. Nous avons échangé avec des fabricants d'aliments pour animaux, des distributeurs d'ingrédients, des intégrateurs et des parties prenantes aval de l'élevage et de l'aquaculture dans les régions APAC, EMEA et Amériques. L'objectif était de confirmer les taux d'exploitation, les changements de formulation et le comportement de répercussion des prix, puis d'utiliser ces informations pour affiner les hypothèses et combler les lacunes laissées par les données publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 32% | Dirigeants (CXO) : 14% | APAC : 46% |

| Acteurs de milieu de gamme : 48% | Responsables fonctionnels/d'unité : 29% | EMEA : 30% |

| Acteurs plus petits : 20% | Managers : 57% | Amériques : 24% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la demande d'aliments est reconstituée à partir de l'intensité de production de l'élevage et de l'aquaculture, des schémas de conversion alimentaire et de la pénétration des aliments fournis commercialement par région. Ce bassin de demande est traduit en valeur à l'aide de signaux de tarification observés et des mouvements de coûts des ingrédients, puis ajusté selon le mix de formes (granulés, farine, miettes et liquide) et le mix d'espèces afin que le total reste cohérent avec la manière dont les aliments sont achetés et vendus.

Pour garder le modèle pratique, nous suivons attentivement quelques empreintes de marché, notamment la production d'aliments composés en tonnes métriques, les tendances des stocks et de la production de volailles et de porcs, la croissance de la production aquacole, les cycles de prix du maïs et du tourteau de soja, et le déplacement de la part vers des formulations à plus haute teneur en protéines. Les résultats sont corroborés par des approximations ascendantes sélectives, telles que des vérifications échantillonnées du prix par tonne et des contrôles de cohérence des revenus pour un ensemble de producteurs et de régions. Celles-ci servent à corriger une éventuelle surestimation pouvant résulter d'un reporting inégal. Pour les prévisions, une analyse de scénarios est utilisée autour des fourchettes de coûts des céréales et oléagineux et de la croissance de la production animale, et ces scénarios sont alignés sur les perspectives partagées par les experts primaires afin que la courbe finale ne soit pas dictée par une seule hypothèse.

Validation des données et cycle de mise à jour

Les résultats sont triangulés par rapport à des signaux indépendants tels que les totaux de production d'aliments, les flux commerciaux des principaux intrants et les taux de croissance de l'élevage et de l'aquaculture au niveau régional. Nous vérifions également l'absence de sauts de prix ou de volume irréalistes. Lorsqu'un écart semble important, nous revérifions le facteur sous-jacent, et si nécessaire, nous recontactons les contributeurs pour confirmer s'il s'agit d'un changement réel, tel qu'un événement sanitaire, un changement de politique ou une forte variation du coût des ingrédients.

Avant validation finale, le modèle et les hypothèses passent par une révision analytique en plusieurs étapes afin que les chiffres correspondent au périmètre défini et restent cohérents entre les régions et les types d'animaux. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs affectent la demande ou la tarification, et une dernière vérification avant livraison est réalisée afin que les clients reçoivent la vision la plus récente ajustée.

Estimation du marché mondial des aliments composés par Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal d'observer différentes tailles de marché pour les aliments composés, car les éditeurs ne comptabilisent pas toujours les mêmes éléments, même lorsque le titre semble identique. Les plus grands écarts proviennent généralement du fait que le chiffre soit lié uniquement aux ventes d'aliments fabriqués, ou qu'il inclue des éléments adjacents. Des différences apparaissent également dans la manière dont la tarification est construite à partir des coûts des intrants et du calendrier de l'inflation.

Certains chiffres publiés intègrent les additifs alimentaires ou des revenus plus larges de nutrition animale, et tendent également à appliquer un prix générique par tonne à travers les régions. Mordor Intelligence comptabilise les aliments composés formulés vendus pour les régimes de l'élevage et de l'aquaculture, et conserve des comptages séparés pour les mix de formes et d'espèces. Cela permet d'éviter de surestimer la valeur lorsque les additifs ou les aliments non commerciaux sont mélangés dans le même total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 613,9 milliards USD (2026) | |

| Cabinet de conseil mondial A | 497,69 milliards USD (2025) | Utilise une présentation des revenus au départ usine et une année de base différente, et le chiffre inférieur peut également refléter une prise en compte plus restreinte des ventes d'aliments commerciaux et du traitement des revenus de services selon les pays. |

| Éditeur sectoriel B | 611,25 milliards USD (2025) | Utilise 2025 comme année de base et peut appliquer des hypothèses de progression des prix différentes selon les régions, ce qui peut modifier la valeur même lorsque les volumes et la couverture des espèces semblent similaires en surface. |

L'écart observé dans le tableau s'explique principalement par le périmètre et le calendrier retenus, et non par un facteur de demande unique. En rattachant la valeur à des bassins de demande pilotés par les espèces et en vérifiant la construction des prix par rapport aux cycles des ingrédients et au mix régional, notre estimation reste traçable à des intrants reproductibles plutôt qu'à de larges moyennes.

Questions clés traitées dans le rapport

Quelle est la taille du marché des aliments composés en 2026 ?

La taille du marché des aliments composés a atteint 613,9 milliards USD en 2026 et devrait atteindre 748,27 milliards USD d'ici 2031.

Quel type d'animal devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les aliments pour l'aquaculture devraient afficher le TCAC le plus élevé, soit 5,55 %, portés par des régimes fonctionnels et des initiatives de protéines durables.

Quelle part de chiffre d'affaires les cinq premiers fabricants d'aliments détiennent-ils ?

Les leaders du secteur détiennent environ 26,2 % des ventes mondiales, ce qui indique une fragmentation du marché.

Quelle catégorie d'ingrédients connaît la croissance la plus rapide ?

Les compléments, notamment les enzymes et les acides aminés, devraient croître de 6,38 % par an, les producteurs se concentrant sur la santé animale et la conformité réglementaire.

Dernière mise à jour de la page le: