Taille et parts du marché européen des fils et câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

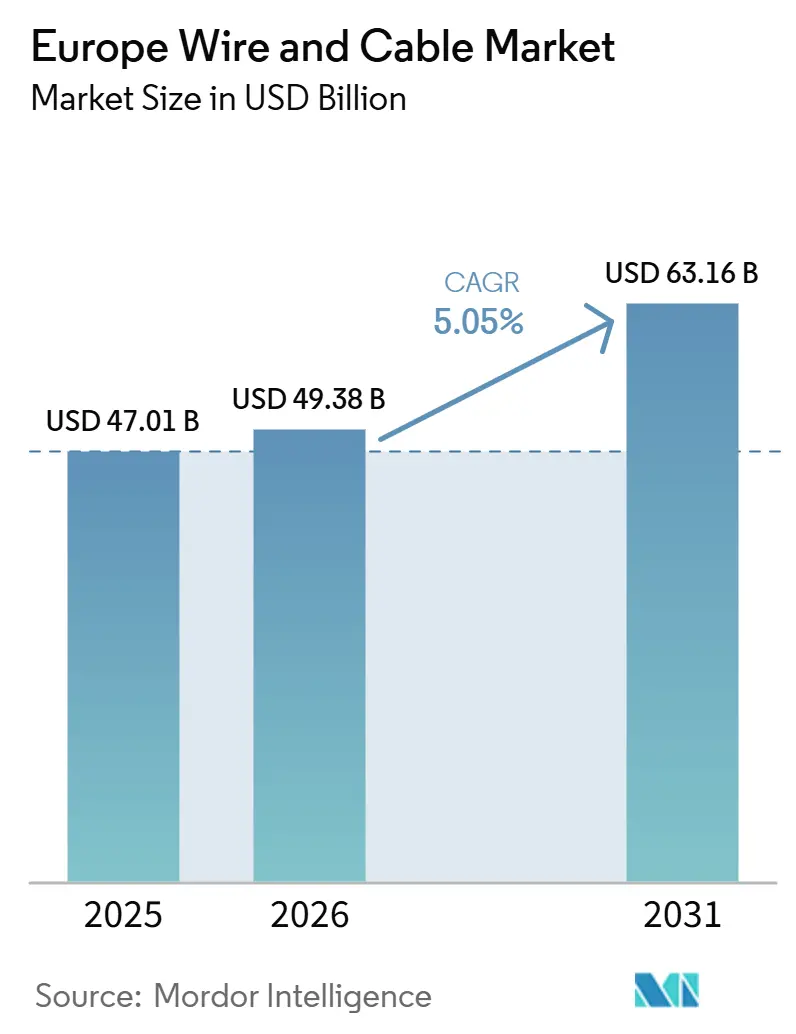

| Taille du marché de l'année de base (2025) | 47.01 Milliards de dollars |

| Taille du Marché (2026) | 49.38 Milliards de dollars |

| Taille du Marché (2031) | 63.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des fils et câbles par Mordor Intelligence

La taille du marché européen des fils et câbles devrait atteindre 47,01 milliards USD en 2025, 49,38 milliards USD en 2026, et 63,16 milliards USD d'ici 2031, avec un CAGR de 5,05 % de 2026 à 2031. La demande de câbles s'oriente vers les liaisons sous-marines à très haute tension et les systèmes hybrides à fibre optique, à mesure que l'éolien offshore, la construction de centres de données et les modernisations du réseau paneuropéen supplantent la domination traditionnelle des produits basse tension banalisés. Les projets HVDC tels que la ligne Aurora de TenneT, ainsi que l'objectif transfrontalier de 108 gigawatts d'ENTSO-E, accélèrent les spécifications mettant l'accent sur des tensions de 320 à 525 kilovolts et une isolation en polyéthylène certifiée pour 50 ans de service sous-marin. Parallèlement, les rénovations du secteur de la construction maintiennent une base importante pour les câbles d'énergie basse tension, bien que leur part recule à mesure que le câblage modulaire se développe. La demande de fibre optique est en plein essor, car la densification de la 5G et les nœuds cloud hyperscale poussent les opérateurs à acheter à l'avance des solutions à fibre en ruban et à fibre soufflée, comprimant les délais de livraison et poussant les fabricants spécialisés en télécommunications vers des lignes dédiées. La volatilité des métaux de base reste un risque majeur : la fourchette au comptant du cuivre en 2025, comprise entre 8 500 et 10 200 USD par tonne métrique, a comprimé les marges sur les contrats à prix fixe, incitant les fabricants à se couvrir agressivement ou à se tourner vers les alliages d'aluminium.

Principaux enseignements du rapport

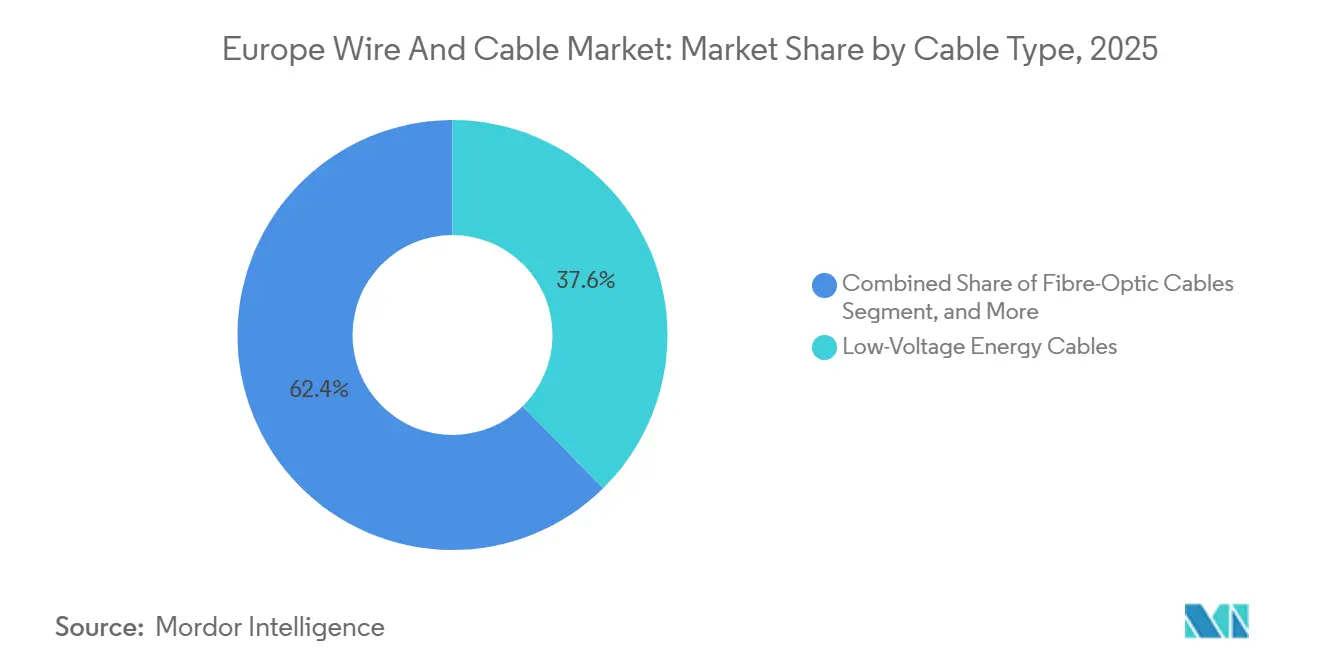

- Par type de câble, les câbles d'énergie basse tension ont dominé avec 37,63 % de la part du marché européen des fils et câbles en 2025, tandis que les câbles à fibre optique devraient afficher un CAGR de 5,99 % jusqu'en 2031.

- Par tension nominale, les câbles à 1 kilovolt ou moins représentaient 39,62 % de la taille du marché européen des fils et câbles en 2025, tandis que les systèmes au-dessus de 150 kilovolts devraient se développer à un CAGR de 6,03 % sur 2026-2031.

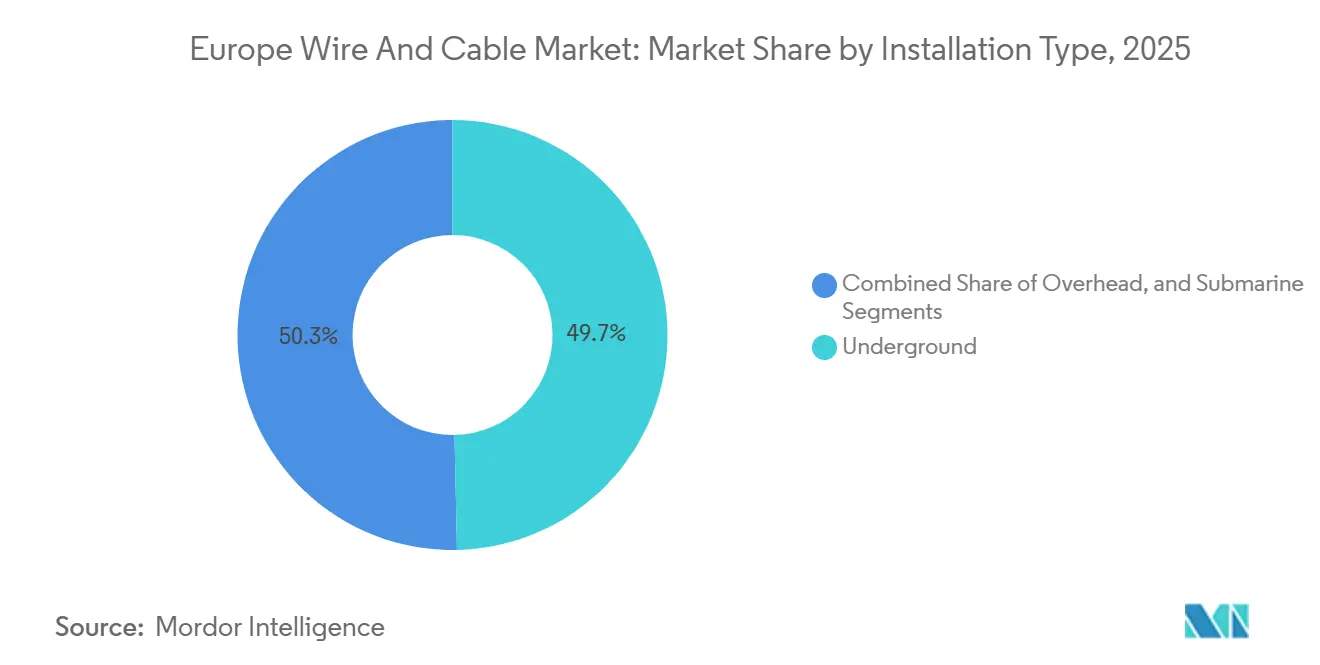

- Par type d'installation, les déploiements souterrains représentaient 49,72 % de la taille du marché européen des fils et câbles en 2025, et les câbles sous-marins progressent à un CAGR de 6,34 % jusqu'en 2031.

- Par matériau conducteur, le cuivre a conservé 57,62 % de la taille du marché européen des fils et câbles en 2025, mais les conducteurs en alliage d'aluminium devraient croître à un CAGR de 6,76 %.

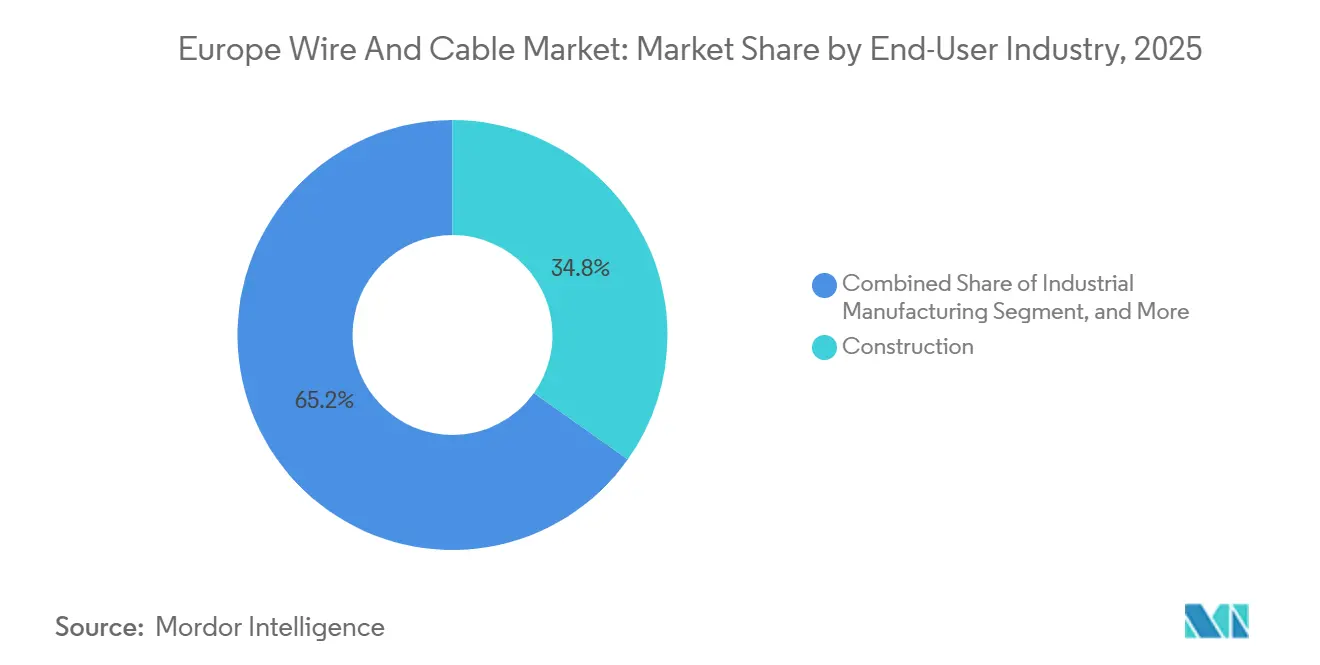

- Par secteur d'utilisation final, la construction a dominé avec 34,84 % de la part du marché européen des fils et câbles en 2025, tandis que les télécommunications et les centres de données progressent à un CAGR de 6,56 %.

- Par géographie, l'Allemagne a représenté 29,40 % des revenus 2025 du marché européen des fils et câbles, tandis que la Pologne affiche les perspectives de croissance les plus rapides avec un CAGR de 6,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des fils et câbles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de câbles pour l'énergie renouvelable | +1.2% | Allemagne, Pays-Bas, Danemark, Pologne, Royaume-Uni, Belgique, France | Long terme (≥ 4 ans) |

| Programmes de modernisation du réseau et de mise à niveau haute tension | +1.0% | Allemagne, France, Italie, Espagne, Pologne | Moyen terme (2-4 ans) |

| Déploiement de la 5G et de la fibre jusqu'au domicile | +0.7% | Allemagne, France, Espagne, Pologne, Pays-Bas | Court terme (≤ 2 ans) |

| Enfouissement des réseaux financé par le Fonds de relance de l'UE | +0.6% | Italie, Espagne, Pologne, Grèce, Portugal, France, Allemagne | Moyen terme (2-4 ans) |

| Câbles de sécurité incendie pour l'infrastructure de recharge des véhicules électriques | +0.4% | Allemagne, France, Pays-Bas, Norvège, Suède, Royaume- Uni | Court terme (≤ 2 ans) |

| Traçabilité du passeport numérique de produit de l'UE | +0.2% | Paneuropéen, à partir de l'Allemagne, la France, les Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de câbles pour les énergies renouvelables

L'expansion de l'éolien offshore remodèle les exigences du marché européen des fils et câbles. La mise à jour de l'étude de faisabilité du North Sea Wind Power Hub décrit une capacité de 180 gigawatts sur des îles artificielles qui nécessitera plus de 3 000 kilomètres de câble d'exportation de 320 kilovolts, une spécification que seule une poignée de fournisseurs peut satisfaire.[1]North Sea Wind Power Hub, "Mise à jour de l'étude de faisabilité 2024," NORTHSEAWINDPOWERHUB.EU L'île énergétique de Bornholm au Danemark sécurisera à elle seule 650 millions EUR (709 millions USD) de contrats d'ici 2030, nécessitant une isolation en polyéthylène certifiée pour 50 ans sous-marin.[2]Agence danoise de l'énergie, "Projet d'île énergétique de Bornholm," ENS.DK Les parcs solaires terrestres en Espagne et en Italie ajoutent du volume en moyenne tension, mais le point d'inflexion le plus élevé réside dans les installations hybrides renouvelables et stockage qui nécessitent des câbles à faible émission de fumée, sans halogène et résistants au feu conformes à la norme IEC 60332. Les opérateurs de transport d'électricité réservant des capacités des années à l'avance, les principaux fabricants tels que Prysmian, Nexans et NKT allongent leurs délais de livraison, tandis que les fournisseurs de niche d'isolation spécialisée captent des marges premium. Des carnets de commandes soutenus confirment que les énergies renouvelables soutiendront la demande de câbles au-delà de 2030, amortissant le secteur contre la cyclicité de la construction.

Programmes de modernisation du réseau et de mise à niveau haute tension

Les gestionnaires de réseau de transport ont réservé 584 milliards EUR (637 milliards USD) pour le renforcement jusqu'en 2030, Amprion en Allemagne prévoyant à lui seul 42 milliards EUR (45,8 milliards USD) dans des corridors HVDC souterrains qui quintuplent les coûts de câble par kilomètre mais contournent les délais d'autorisation. RTE en France remplace 1 200 kilomètres de lignes de 225 kilovolts par des variantes en polyéthylène réticulé d'ici 2028, tandis que l'Espagne et l'Italie canalisent les fonds de relance vers l'enfouissement en moyenne tension. Le résultat stratégique est une traction constante sur les capacités du marché européen des fils et câbles, verrouillant de grands contrats des années avant l'installation. Les services publics agrègent la demande dans des cadres pluriannuels, incitant les fabricants à développer des lignes à très haute tension et à prioriser les matériaux d'isolation à long délai d'approvisionnement. Si l'offre se resserre, les projets de moindre envergure risquent des retards, créant un marché bifurqué dans lequel les grands interconnecteurs progressent tandis que les mises à niveau municipales attendent.

Déploiement de la 5G et de la fibre jusqu'au domicile

Le taux de pénétration de la fibre dans les foyers a atteint 56 % en 2025 et reste en deçà de l'objectif de 95 % de connectivité gigabit de la Commission européenne, nécessitant encore 2,8 millions de kilomètres de câble d'ici 2030.[3]Commission européenne, "Rapport d'avancement de la loi sur l'infrastructure gigabit 2025," EC.EUROPA.EU L'Allemagne a réservé 12 milliards EUR (13,1 milliards USD) pour des subventions qui ont stimulé les déploiements de fibre soufflée, capables de réduire le temps d'installation de 40 %. Les centres de données hyperscale à Francfort, Amsterdam et Dublin ont consommé environ 180 000 kilomètres de fibre multimode en 2025, poussant les fournisseurs à dédier leur production exclusivement aux opérateurs cloud. Les opérateurs mobiles densifient les petites cellules 5G, chacune nécessitant un raccordement en fibre, augmentant la demande en zone métropolitaine jusqu'à 30 %. Ces tendances convergentes élèvent la fibre optique d'une niche télécom à un pilier fondamental du marché européen des fils et câbles, appelé à surpasser tous les autres types de câbles jusqu'en 2031.

Enfouissement des réseaux financé par le Fonds de relance de l'UE

Le programme NextGenerationEU de 750 milliards EUR (818 milliards USD) a orienté une part substantielle vers des projets de réseau vert, comprimant des programmes d'enfouissement généralement dispersés dans une fenêtre serrée de 2024 à 2026. Le plan de l'Italie alloue 5,9 milliards EUR (6,44 milliards USD) pour les lignes moyenne tension en zones sismiques, tandis que le programme de l'Espagne soutient 1 200 kilomètres de câbles de 20 kilovolts dans les districts ruraux. La Pologne alloue 1,8 milliard EUR (1,96 milliard USD) à l'enfouissement des infrastructures urbaines pour remplacer les infrastructures aériennes vieillissantes. Les subventions expirant si les projets ne sont pas contractualisés avant mi-2026, les opérateurs de distribution ont accéléré leurs calendriers d'appels d'offres, mettant à rude épreuve la production des usines et avançant les créneaux de production. La hausse gonfle temporairement la visibilité des carnets de commandes pour les fabricants, mais une fois les fonds épuisés, la demande pourrait se normaliser, rouvrant des capacités pour les clients industriels privés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium | -0.8% | Paneuropéen, avec un impact aigu en Allemagne, Italie, France, Espagne | Court terme (≤ 2 ans) |

| Coûts élevés d'installation souterraine et sous-marine | -0.6% | Royaume-Uni, Allemagne, Pays-Bas, Danemark, Belgique pour le sous-marin ; Italie, Espagne pour le souterrain | Moyen terme (2-4 ans) |

| Restrictions renforcées de l'UE sur les PFAS dans les fluoropolymères | -0.3% | Paneuropéen, application progressive à partir de 2026 | Long terme (≥ 4 ans) |

| Risques sécuritaires en mer Baltique augmentant les coûts d'assurance | -0.2% | Finlande, Suède, Pologne, Allemagne, Danemark, Estonie, Lettonie, Lituanie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'aluminium

La fourchette au comptant du cuivre en 2025 a effacé jusqu'à la moitié de la marge brute sur les contrats basse tension à prix fixe, contraignant les grands fabricants à se couvrir et les acteurs plus petits à absorber les pertes ou à renégocier. Prysmian a absorbé une perte de couverture de 180 millions EUR (196 millions USD), illustrant la difficulté d'échelle de l'exposition aux matières premières. Bien que l'alliage d'aluminium offre 92 % de la conductivité du cuivre à un tiers du coût, des sections transversales plus importantes et un blindage plus lourd limitent sa substitution universelle. Les fluctuations de prix restant imprévisibles, les achats à terme et la diversification des matériaux sont désormais des sujets courants dans les conseils d'administration de l'ensemble du secteur européen des fils et câbles.

Coûts élevés d'installation souterraine et sous-marine

Les dépenses moyennes d'installation sous-marine ont atteint 1,8 million EUR (1,96 million USD) par kilomètre en 2025, doublant dans les fonds rocheux.[4]Nexans, "Coûts d'installation de câbles sous-marins," NEXANS.COM Les primes d'assurance ont bondi de 15 à 20 % après les incidents de sabotage en mer Baltique qui ont sectionné Estlink 2 et les fibres optiques adjacentes. Les coûts de tranchée urbaine avoisinent 1,2 million EUR (1,31 million USD) par kilomètre une fois les contraintes archéologiques et de circulation prises en compte, et les codes sismiques italiens ajoutent encore 15 % pour les conduits flexibles. Ces facteurs économiques ralentissent l'adoption dans les municipalités à budget limité, tempérant la trajectoire de croissance par ailleurs prometteuse du segment sous-marin sur le marché européen des fils et câbles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble : la fibre optique maintient son leadership en matière de croissance

Les câbles à fibre optique ont enregistré la croissance la plus rapide au sein du marché européen des fils et câbles, avec un CAGR de 5,99 % jusqu'en 2031. Les produits d'énergie basse tension ont conservé une part dominante de 37,63 % en 2025, mais l'évolution des codes du bâtiment et la construction modulaire précâblée freinent leur croissance. La taille du marché européen des fils et câbles attribuable à la fibre optique devrait dépasser 11 milliards USD d'ici 2031, stimulée par la couverture gigabit obligatoire et les centres de données hyperscale. Les câbles d'énergie continueront de servir les rénovations résidentielles, mais le vivier de valeur migre vers la fibre en ruban, les variantes extérieures à tube lâche et les conceptions spécialisées résistantes au feu conformes à la norme IEC 60332.

Les systèmes HVDC sous-marins premium réduisent encore davantage le nombre de fournisseurs, canalisant les commandes vers des géants intégrés verticalement disposant d'une capacité d'extrusion pour des âmes isolées en polymère de 320 à 640 kilovolts. Les câbles de signalisation et de contrôle bénéficient d'une demande industrielle stable, notamment dans l'électrification ferroviaire et l'automatisation des usines, mais restent une niche à un chiffre moyen. Les câbles spéciaux sans halogène pour les stations de recharge de véhicules électriques captent une demande à haute marge à mesure que les réglementations sur le stationnement urbain se renforcent en Allemagne et en France, ajoutant de la résilience au mix de segments.

Par tension nominale : la très haute tension capte une part premium

Les câbles au-dessus de 150 kilovolts affichent le CAGR le plus élevé à 6,03 %, les planificateurs de réseau privilégiant les corridors HVDC pour acheminer l'éolien offshore vers les centres de charge intérieurs. La part du marché européen des fils et câbles pour les lignes inférieures à 1 kilovolt s'établissait à 39,62 % en 2025, mais l'accent mis par les services publics sur l'expansion du transport d'électricité oriente les dépenses d'investissement vers des spécifications de 220 à 525 kilovolts. L'isolation en polyéthylène réticulé supplante les conceptions héritées à huile dans la bande 36-150 kilovolts, qui maintient une part stable dans les trente pour cent moyens.

Alors que l'électrification des ménages se modère en Europe occidentale, la catégorie 1-35 kilovolts bénéficie des raccordements de parcs solaires nécessitant chacun jusqu'à 12 kilomètres de câble d'alimentation. Les règles TEN-E de l'UE favorisent les interconnecteurs au-dessus de 220 kilovolts pour les subventions, orientant les fonds supplémentaires vers le segment très haute tension. Les fournisseurs capables de produire des conceptions P-Laser 525 kilovolts ou équivalentes à diélectrique solide disposent d'un pouvoir de fixation des prix et de carnets de commandes prolongés.

Par type d'installation : accélération des systèmes sous-marins

Le câblage souterrain représentait 49,72 % de la demande de 2025, établissant un équilibre entre la résilience urbaine et des coûts d'installation gérables. Les déploiements sous-marins se développeront à un CAGR de 6,34 %, catalysés par les projets offshore en mer du Nord et en mer Baltique nécessitant une durée de vie de conception de 50 ans et un blindage robuste contre les engins de chalutage. Les remplacements aériens persistent dans les zones rurales mais sont largement limités aux programmes de rénovation plutôt qu'aux nouvelles constructions, à mesure que l'opposition du public et les préoccupations relatives à l'impact visuel s'intensifient.

Les navires poseurs de câbles de nouvelle génération tels que Nexans Aurora améliorent la vitesse d'installation et réduisent les risques, mais les tensions géopolitiques en mer Baltique font grimper les assurances jusqu'à 20 %, impactant directement les budgets des projets. Les modes innovants de micro-tranchée et de forage directionnel horizontal réduisent les coûts d'installation souterraine urbaine jusqu'à 40 %, rendant les lignes enterrées plus attractives sur la base du cycle de vie que les lignes aériennes sujettes aux pannes météorologiques.

Par matériau conducteur : les alliages d'aluminium surpassent le cuivre

Les variantes en alliage d'aluminium devraient croître à un CAGR de 6,76 % jusqu'en 2031, gagnant des parts dans les segments aérien et sous-marin du marché européen des fils et câbles. Le rallye prolongé des prix du cuivre au-dessus de 9 000 USD par tonne métrique a incité les opérateurs de transport à spécifier des alliages d'aluminium pour les lignes au-dessus de 150 kilovolts. Le cuivre conserve néanmoins une part de 57,62 % en raison des applications basse tension où la section transversale du conducteur est contrainte et où les entrepreneurs sont habitués à la manipulation mécanique du cuivre.

Les torons de la série Alliage 8000 offrent une conductivité quasi identique à un tiers du coût du métal, bien qu'une isolation plus épaisse et un blindage plus lourd augmentent le diamètre global du câble d'environ 10 à 15 %. Les indicateurs de durabilité ajoutent de l'élan : la production d'aluminium émet 40 % moins de CO₂ par kilogramme que le cuivre, un avantage que les services publics comptabilisent désormais dans leurs engagements de neutralité carbone. À mesure que les obligations de reporting carbone se renforcent, la substitution des matériaux pourrait s'accélérer malgré les pertes résistives plus élevées de l'aluminium sur les longues distances.

Par secteur d'utilisation final : les télécommunications et les centres de données en forte progression

Les télécommunications et les centres de données constituent le secteur d'utilisation final à la croissance la plus rapide, avec un CAGR de 6,56 % prévu, les fournisseurs cloud réservant des volumes de câbles à fibre et d'alimentation des années à l'avance. La construction a dominé avec 34,84 % de la taille du marché européen des fils et câbles en 2025, mais sa trajectoire se modère à mesure que le logement en Europe occidentale plafonne et que la rénovation supplante la construction neuve. Les services publics et l'infrastructure électrique maintiennent une part dans les vingt pour cent moyens grâce aux budgets de modernisation du réseau, tandis que la migration de l'automatisation industrielle vers les protocoles sans fil tempère sa dépendance aux câbles.

Les expansions hyperscale dans le seul corridor Francfort-Amsterdam-Dublin ont consommé 180 000 kilomètres de fibre en 2025, poussant les fabricants à réserver des capacités exclusivement pour les opérateurs cloud. L'infrastructure de recharge des véhicules électriques soutient également la demande de câbles spéciaux résistants au feu, l'objectif allemand d'un million de points de recharge publics équivalant à une exigence de 50 000 à 60 000 kilomètres de câble sans halogène.

Analyse géographique

L'Allemagne a conservé une part de 29,40 % du marché européen des fils et câbles en 2025, portée par le renforcement de l'Energiewende, des besoins de câblage industriel bien établis et une part disproportionnée du trafic des centres de données continentaux. Le programme HVDC de 42 milliards EUR (45,8 milliards USD) d'Amprion stimule les volumes souterrains, et la ligne Aurora 525 kilovolts de TenneT génère des commandes de suivi à mesure que les énergies renouvelables saturent les corridors en courant alternatif. Les goulets d'étranglement dans l'approvisionnement en cuivre et en polymères ont légèrement ralenti les calendriers de projets, mais les fournisseurs allemands capitalisent sur la proximité géographique et la maîtrise de la conformité pour défendre leurs parts de marché.

La Pologne se classe comme la géographie à la croissance la plus rapide, avec un CAGR projeté de 6,90 % jusqu'en 2031. Les fonds de cohésion de l'UE subventionnent les mises à niveau de distribution, et la route d'exportation sous-marine Gennaker de 180 kilomètres de NKT débloque les ressources éoliennes baltiques, canalisant de lourds investissements HVDC vers les chantiers polonais. Le plan national à haut débit visant 95 % de couverture fibre nécessitera 150 000 kilomètres de fibre, stimulant encore davantage la demande. Les producteurs nationaux développent leurs lignes d'extrusion pour se couvrir contre les fluctuations de change et raccourcir les cycles d'importation.

La France, le Royaume-Uni, l'Italie et l'Espagne détiennent chacun des parts à un chiffre moyen mais accueillent des projets pivots. L'initiative d'enfouissement de 1 200 kilomètres en France maintient une consommation régulière de polyéthylène réticulé, tandis que le pipeline offshore du Royaume-Uni, incluant les phases de Dogger Bank, maintient des carnets de commandes sous-marins en bonne santé. Les incitations à la rénovation parasismique en Italie continuent de favoriser les conduits flexibles, et l'électrification rurale en Espagne soutient les appels d'offres en moyenne tension, notamment chez Iberdrola. Des marchés plus petits comme les Pays-Bas et la Belgique dépassent leur poids dans les niches de câbles spéciaux sans halogène et à capteurs intégrés grâce aux réglementations sur les tunnels et la construction navale qui exigent une intégrité au feu prolongée.

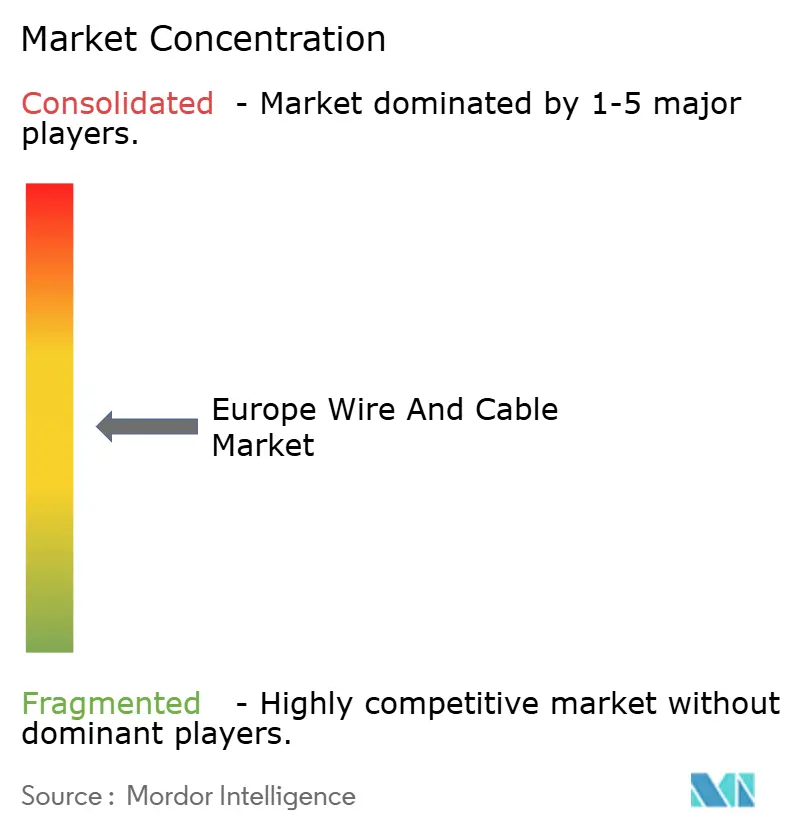

Paysage concurrentiel

Le marché européen des fils et câbles est modérément concentré autour de Prysmian, Nexans et NKT, dont l'intégration verticale couvre la formulation de polymères, le tréfilage de conducteurs et l'installation sous-marine clé en main. La série P-Laser 525 kilovolts de Prysmian transmet 2 gigawatts sur 200 kilomètres avec moins de 3 % de pertes, commandant une prime de 4,5 millions EUR (4,91 millions USD) par kilomètre pour les interconnecteurs à haute efficacité. Nexans Aurora, un navire de classe DP3, permet l'installation en levage unique de segments de 70 tonnes, réduisant la durée des campagnes offshore et verrouillant une capacité pluriannuelle pour les développeurs de la mer du Nord. La focalisation de NKT sur la mer Baltique, illustrée par la route Gennaker achevée, démontre une compétence clé en main sous pression géopolitique.

La fragmentation persiste dans les catégories basse tension et spécialisées où des acteurs régionaux tels que Helukabel, Lapp, Tratos et Brugg Kabel tirent parti de délais de livraison plus courts et d'une expertise locale en matière de conformité. Les produits résistants au feu pour la recharge des véhicules électriques et la sécurité des tunnels, le câblage hospitalier sans halogène et les câbles à capteurs intégrés pour la surveillance des contraintes en temps réel représentent des micro-segments rentables que les acteurs extérieurs négligent souvent. Les normes IEC 60840 et IEC 62067 font office de gardiens pour les entrants dans le segment haute tension, bien que les essais de type basés sur les jumeaux numériques commencent à comprimer les délais de certification. L'innovation en matière de matériaux est un facteur de différenciation croissant, le brevet de Prysmian sur l'isolation auto-cicatrisante à microcapsules suggérant des durées de vie de 60 ans qui pourraient réinitialiser les références du coût total de possession et inciter à des accords de licence ou à des travaux parallèles de R&D en chimie chez les concurrents.

Les perturbations géopolitiques telles que le sabotage baltique de 2024 ont conduit certains services publics à diversifier leurs sources d'approvisionnement, ouvrant des portes à des entreprises de taille intermédiaire comme Hellenic Cables et TKF pour décrocher des contrats de contingence. Les stratégies de couverture des matières premières, la transparence de la chaîne d'approvisionnement imposée par les passeports numériques de produits de l'UE et la notation ESG constituent des vecteurs supplémentaires par lesquels les challengers peuvent éroder la part des acteurs établis dans certains segments.

Leaders du secteur européen des fils et câbles

Prysmian S.p.A.

Nexans S.A.

NKT A/S

Leoni AG

TELE-FONIKA Kable S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Prysmian a décroché une commande de 850 millions EUR (927 millions USD) pour 240 kilomètres de câble sous-marin de 320 kilovolts pour le parc éolien Baltica 2 en Pologne, le plus grand contrat de câble unique en Europe à ce jour.

- Janvier 2026 : Nexans s'est engagé à investir 120 millions EUR (131 millions USD) pour ajouter 50 000 kilomètres de capacité HVDC annuelle à Halden, en Norvège, avec une livraison prévue au troisième trimestre 2027.

- Novembre 2025 : NKT a livré 180 kilomètres de câble de 220 kilovolts pour la route Gennaker en Pologne, le premier grand système d'exportation baltique.

- Septembre 2025 : TenneT a attribué un contrat de consortium de 680 millions EUR (742 millions USD) pour l'extension de la ligne Aurora, ajoutant 200 kilomètres de câble sous-marin de 525 kilovolts d'ici 2029.

Périmètre du rapport sur le marché européen des fils et câbles

Le rapport sur le marché européen des fils et câbles est segmenté par type de câble (câbles d'énergie basse tension, câbles moyenne tension, câbles haute tension et très haute tension, câbles à fibre optique, câbles de signalisation et de contrôle, câbles spéciaux/résistants au feu), tension nominale (inférieure ou égale à 1 kV, 1-35 kV, 36-150 kV, au-dessus de 150 kV), type d'installation (aérien, souterrain, sous-marin), matériau conducteur (cuivre, aluminium, alliage d'aluminium), secteur d'utilisation final (construction, infrastructure électrique et services publics, télécommunications et centres de données, fabrication industrielle, transport, autres secteurs d'utilisation final), et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Suisse, Belgique, Pays-Bas, Pologne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Câbles d'énergie basse tension |

| Câbles moyenne tension |

| Câbles haute tension et très haute tension |

| Câbles à fibre optique |

| Câbles de signalisation et de contrôle |

| Câbles spéciaux/résistants au feu |

| ≤1 kV |

| 1–35 kV |

| 36–150 kV |

| >150 kV |

| Aérien |

| Souterrain |

| Sous-marin |

| Cuivre |

| Aluminium |

| Alliage d'aluminium |

| Construction (résidentielle et communication) |

| Infrastructure électrique et services publics |

| Télécommunications et centres de données |

| Fabrication industrielle |

| Transport (ferroviaire, véhicule électrique, maritime) |

| Autres secteurs d'utilisation final |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Suisse |

| Belgique |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Par type de câble | Câbles d'énergie basse tension |

| Câbles moyenne tension | |

| Câbles haute tension et très haute tension | |

| Câbles à fibre optique | |

| Câbles de signalisation et de contrôle | |

| Câbles spéciaux/résistants au feu | |

| Par tension nominale | ≤1 kV |

| 1–35 kV | |

| 36–150 kV | |

| >150 kV | |

| Par type d'installation | Aérien |

| Souterrain | |

| Sous-marin | |

| Par matériau conducteur | Cuivre |

| Aluminium | |

| Alliage d'aluminium | |

| Par secteur d'utilisation final | Construction (résidentielle et communication) |

| Infrastructure électrique et services publics | |

| Télécommunications et centres de données | |

| Fabrication industrielle | |

| Transport (ferroviaire, véhicule électrique, maritime) | |

| Autres secteurs d'utilisation final | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suisse | |

| Belgique | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et projetée du marché européen des fils et câbles ?

La taille du marché européen des fils et câbles s'établit à 49,38 milliards USD en 2026 et devrait atteindre 63,16 milliards USD d'ici 2031, reflétant un CAGR de 5,05 % (Mordor Intelligence).

Quel segment connaît la croissance la plus rapide sur le marché européen des fils et câbles ?

Les installations de câbles sous-marins sont les plus rapides, progressant à un CAGR de 6,34 % grâce aux routes d'exportation éolienne offshore en mer du Nord et en mer Baltique (Mordor Intelligence).

Pourquoi les conducteurs en alliage d'aluminium gagnent-ils des parts de marché ?

Les torons en alliage d'aluminium coûtent environ un tiers du prix du cuivre et émettent 40 % moins de CO₂ lors de la production, incitant les services publics à les spécifier pour les nouvelles lignes aériennes et certaines lignes sous-marines malgré des exigences de section transversale plus importantes (Mordor Intelligence).

Comment le déploiement de la 5G influence-t-il la demande de câbles ?

La densification de la 5G nécessite un raccordement en fibre dense, générant des commandes supplémentaires de câbles à fibre en ruban et à fibre soufflée qui élèvent la fibre optique au rang de type de câble à la croissance la plus rapide dans la région (Mordor Intelligence).

Quels sont les principaux risques pesant sur les projets de câbles sous-marins en Europe ?

Des coûts d'installation élevés et des primes d'assurance plus importantes liées aux incidents de sécurité en mer Baltique ont ajouté jusqu'à 20 % aux budgets des projets, pouvant potentiellement retarder les calendriers d'appels d'offres (Mordor Intelligence).

Quels pays mèneront la croissance jusqu'en 2031 ?

La Pologne est en tête avec un CAGR de 6,90 %, les fonds de cohésion, les interconnecteurs HVDC et les objectifs nationaux de déploiement de la fibre comprimant des décennies d'investissement en infrastructure en une seule décennie.

Dernière mise à jour de la page le: