Taille et part du marché européen des réseaux de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

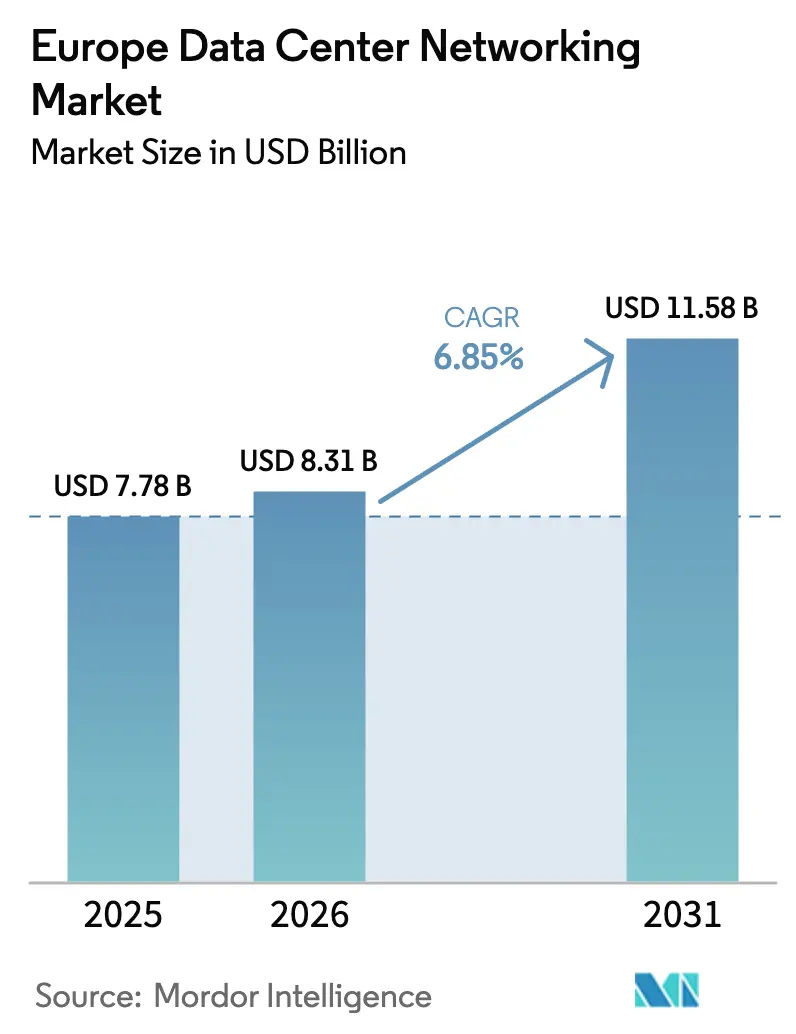

| Taille du marché de l'année de base (2025) | 7.78 Milliards de dollars |

| Taille du Marché (2026) | 8.31 Milliards de dollars |

| Taille du Marché (2031) | 11.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des réseaux de centres de données par Mordor Intelligence

La taille du marché européen des réseaux de centres de données en 2026 est estimée à 8,31 milliards USD, en progression par rapport à la valeur de 2025 de 7,78 milliards USD, avec des projections pour 2031 atteignant 11,58 milliards USD, soit une croissance à un TCAC de 6,85 % sur la période 2026-2031. Le déploiement massif d'infrastructures d'intelligence artificielle, l'adoption rapide de l'informatique en périphérie et les mandats de durabilité à l'échelle de l'UE constituent le socle structurel de cette croissance. Les hyperscalers avancent de manière agressive ; Brookfield a réservé 20 milliards EUR pour la capacité d'IA française tandis que Microsoft déploie 4 milliards EUR pour étendre ses parcs cloud régionaux, signalant un super-cycle d'investissement pluriannuel. Les renouvellements matériels liés au passage de 100 GbE à 400 GbE et 800 GbE accélèrent les ventes de remplacement, et les plateformes refroidies par liquide gagnent du terrain à mesure que les opérateurs se préparent à la déclaration obligatoire de consommation d'énergie. La consolidation réécrit les lignes concurrentielles : Hewlett Packard Enterprise cherche à intégrer Juniper Networks dans son portefeuille, Cisco défend ses parts via Silicon One, et Arista Networks gagne en notoriété grâce au succès de ses commutateurs 800 gigabits. Les métropoles secondaires telles que Madrid, Berlin et Varsovie accueillent de nouvelles constructions alors que les hubs FLAP font face à des limites de réseau électrique ; ces sites deviennent des bancs d'essai pour des conceptions économes en énergie ancrées dans les énergies renouvelables.

Points clés du rapport

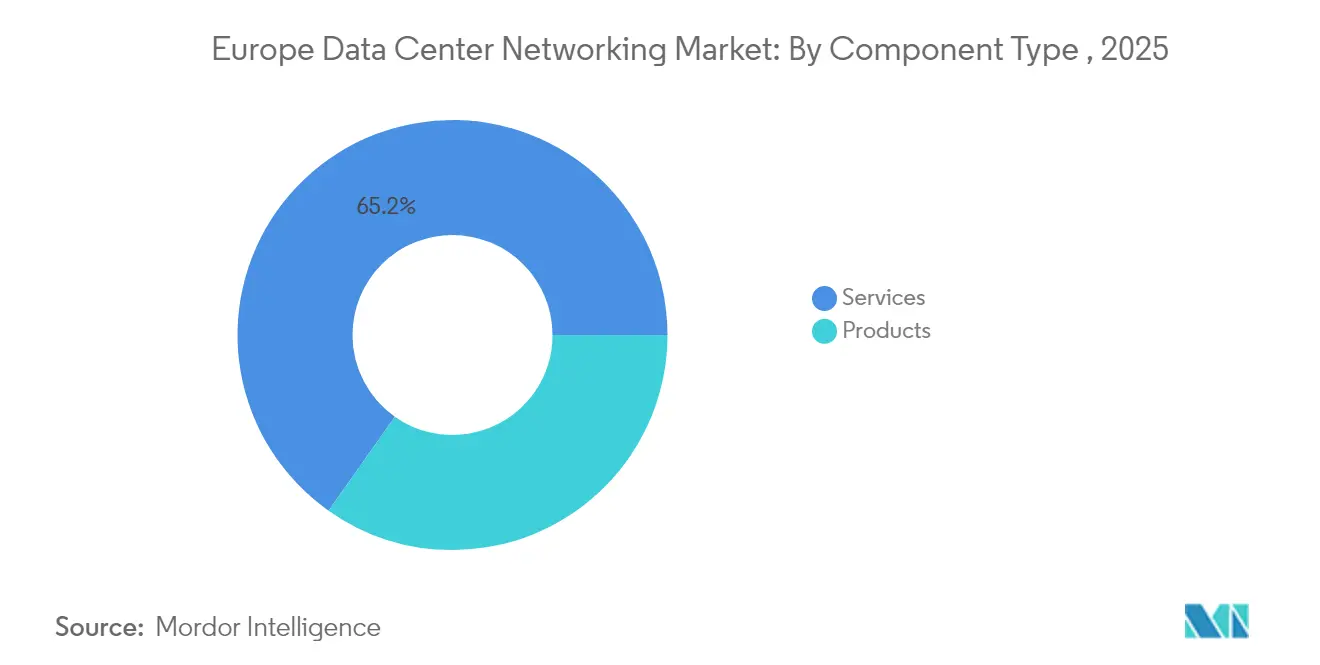

- Par composant, les commutateurs Ethernet ont dominé avec 34,78 % de la part du marché européen des réseaux de centres de données en 2025, tandis que les contrôleurs de réseaux définis par logiciel devraient enregistrer un TCAC de 11,76 % jusqu'en 2031.

- Par utilisateur final, le segment informatique et télécommunications détenait 36,05 % de la taille du marché européen des réseaux de centres de données en 2025 ; les services bancaires, financiers et d'assurance se développent à un TCAC de 12,65 % jusqu'en 2031.

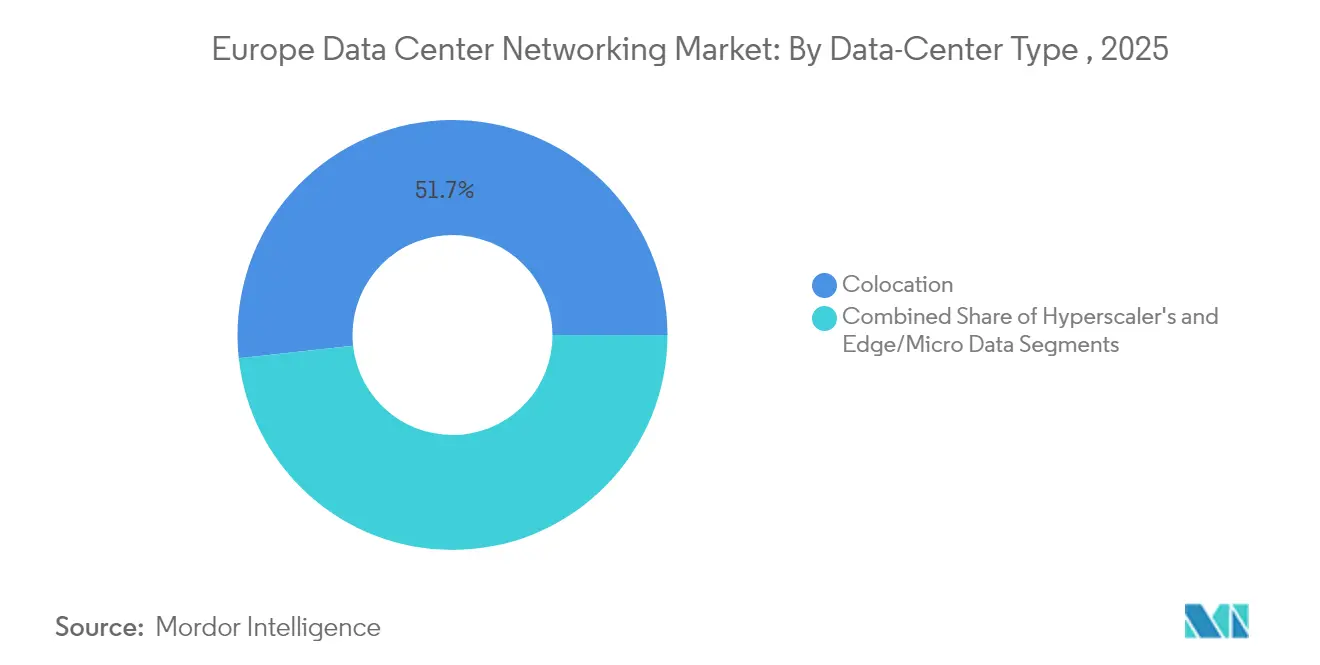

- Par type de centre de données, les installations de colocation représentaient 51,72 % de la taille du marché européen des réseaux de centres de données en 2025, tandis que les fournisseurs de services cloud hyperscalers devraient croître à un TCAC de 14,05 %.

- Par bande passante, les configurations 50-100 GbE contrôlaient 37,74 % de la part du marché européen des réseaux de centres de données en 2025, et les déploiements >100 GbE devraient progresser à un TCAC de 12,74 %.

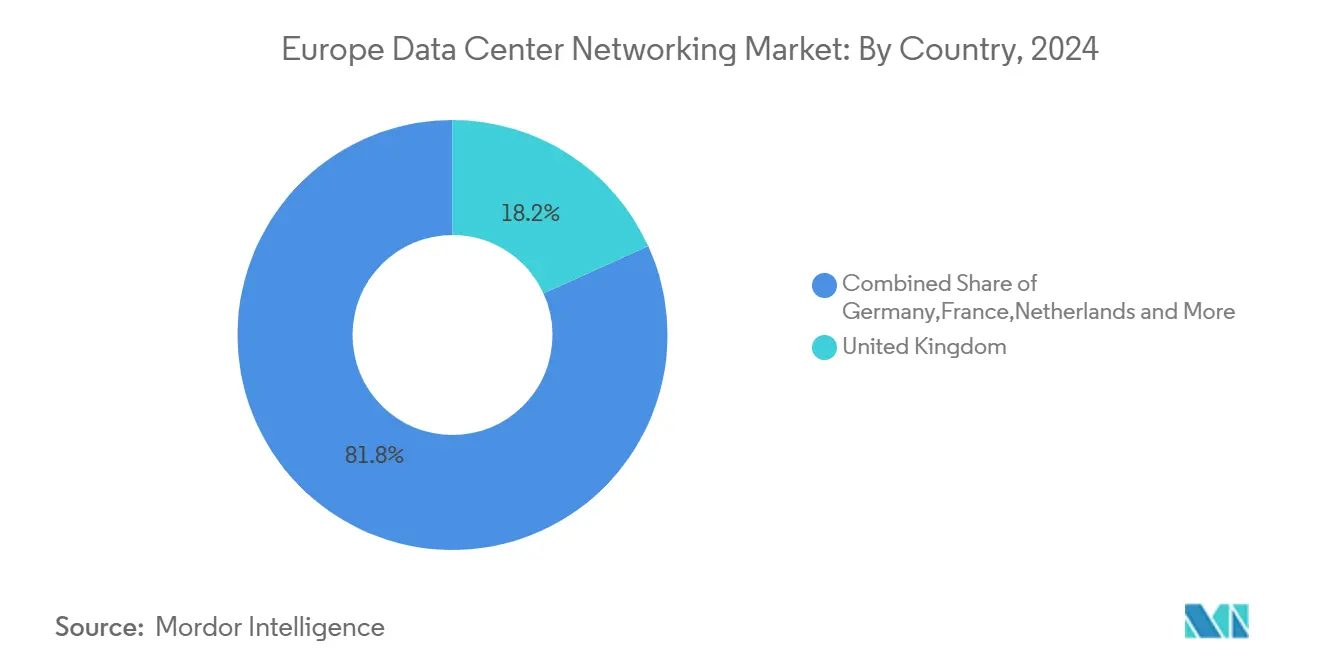

- Par pays, le Royaume-Uni a capturé 18,05 % de la part du marché européen des réseaux de centres de données en 2025 ; l'Espagne devrait mener la croissance avec un TCAC de 10,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des réseaux de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stockage en cloud et performance fiable des applications | +1.8% | Corridors FLAP-D et entreprises paneuropéennes | Moyen terme (2-4 ans) |

| Montée en puissance du trafic 5G et de l'informatique en périphérie | +1.5% | Marchés principaux de l'UE, expansion nordique | Moyen terme (2-4 ans) |

| Migration vers la commutation Ethernet 400G/800G | +1.2% | Clusters hyperscalers de Francfort, Amsterdam, Dublin | Court terme (≤ 2 ans) |

| Impulsion de l'UE en faveur de la commutation refroidie par liquide économe en énergie | +0.9% | Allemagne et Pays-Bas, premiers adoptants | Long terme (≥ 4 ans) |

| Déplacement des constructions vers les métropoles secondaires de l'UE | +0.8% | Madrid, Berlin, Varsovie, Milan | Moyen terme (2-4 ans) |

| Adoption du silicium marchand et des systèmes d'exploitation réseau ouverts | +0.6% | Europe de l'Est sensible aux coûts et segment des PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stockage en cloud et performance fiable des applications

Quarante-cinq pour cent des entreprises de l'UE ont acquis des services cloud en 2024, principalement pour l'hébergement de messagerie et le stockage de fichiers, soulignant la dépendance généralisée aux plateformes hors site. Oracle Cloud Infrastructure a été sélectionné pour les charges de travail gouvernementales européennes, indiquant la confiance du secteur public dans les réseaux natifs du cloud. Les réglementations sur les paiements instantanés exigent que les banques européennes compensent les transactions en moins de 10 secondes d'ici 2025, un mandat qui resserre les budgets de latence et favorise les structures de commutation à très faible gigue. Le réseau d'IA fiable et responsable reliant les principaux hôpitaux dépend de chemins inter-centres de données résilients pour maintenir l'IA diagnostique en ligne tout en restant conforme aux règles de confidentialité. Ensemble, les impératifs réglementaires et les attentes de performance élèvent la mise en réseau à haute disponibilité du statut de nécessité opérationnelle à celui de différenciateur au niveau du conseil d'administration.

Montée en puissance du trafic 5G et de l'informatique en périphérie

L'UE entend déployer 10 000 nœuds périphériques neutres en carbone d'ici 2030, s'attendant à ce que 80 % du traitement se produise en dehors des sites centraux.[1]Eurostat, "Utilisation des TIC dans les entreprises," ec.europa.eu Les démonstrations dans le cadre du programme 5GMEC4EU valident des structures périphériques à latence inférieure à la milliseconde qui intègrent la commutation de circuits optiques avec des plans de contrôle SDN. Deutsche Telekom positionne la périphérie comme un pilier des agendas numériques nationaux, permettant la télémétrie des villes intelligentes et la mobilité autonome. Les revenus des micro-centres de données ont déjà dépassé 5,8 milliards USD en 2023 et disposent d'une trajectoire vers 160,8 milliards USD d'ici 2036, révélant un solide pipeline pour les commutateurs robustifiés et les contrôleurs périphériques intelligents. Cette topologie distribuée réachemine le trafic loin des hubs FLAP, exigeant de nouvelles couches d'orchestration capables d'isolation des pannes en temps réel sur des milliers de mini-sites.

Migration vers la commutation Ethernet 400G/800G

Les opérateurs hyperscalers ont accéléré les mises à niveau, Arista fournissant des plateformes 7700R4 aux clusters d'IA européens de Meta et enregistrant 7 milliards USD de revenus en 2024, en hausse de 19,5 % d'une année sur l'autre. La publication de la norme IEEE P802.3df, associée aux démonstrations interopérables 800 GbE à l'ECOC 2024, confirme la voie de standardisation pour les optiques de nouvelle génération. Silicon One de Cisco unifie la commutation et le routage sur un seul ASIC pour simplifier le nombre de couches et réduire la consommation d'énergie. La révision du réseau Jupiter de Google a livré une capacité 5× tout en réduisant les dépenses d'investissement de 30 % grâce aux structures optiques à connexion directe.[2]Google Research, "Jupiter Rising : Une décennie de mise en réseau de centres de données," research.google Ces transitions mettent à la retraite les parcs 100 GbE hérités, créant un cycle de remplacement qui alimente directement l'expansion du marché européen des réseaux de centres de données.

Impulsion de l'UE en faveur de la commutation refroidie par liquide économe en énergie

À partir de septembre 2024, les opérateurs doivent déposer des métriques annuelles d'efficacité d'utilisation de l'énergie en vertu de la directive révisée sur l'efficacité énergétique.[3]Commission européenne, "Directive (UE) 2023/1791 sur l'efficacité énergétique," ec.europa.eu Le campus FRA7 de CyrusOne intègre la réutilisation de la chaleur résiduelle, fournissant 40 MW aux réseaux locaux, un modèle pour les futures conceptions allemandes. Les plans de fibre Base-8 et Base-16 améliorent l'utilisation des ports et réduisent les pertes de distribution tout en respectant l'objectif PUE inférieur à 1,3 de l'UE. La stratégie nationale de Berlin oblige les nouvelles constructions à utiliser les énergies renouvelables et à exporter la chaleur résiduelle, contraignant les fournisseurs de commutateurs à intégrer des plaques froides à refroidissement liquide dans les équipements en tête de baie. Les fournisseurs privilégiant l'ingénierie verte gagnent ainsi un avantage porté par les politiques sur le marché européen des réseaux de centres de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des réseaux | -1.1% | Empreintes d'entreprises à travers l'UE | Moyen terme (2-4 ans) |

| Pénurie de la chaîne d'approvisionnement en optiques et en ASIC | -0.8% | Allemagne et Pays-Bas les plus touchés | Court terme (≤ 2 ans) |

| Goulets d'étranglement du réseau électrique et retards d'autorisation | -0.7% | Métropoles FLAP-D et autres centres urbains | Long terme (≥ 4 ans) |

| Les plafonds d'émissions de carbone et d'utilisation de l'eau font augmenter le coût total de possession | -0.5% | À l'échelle de l'UE, limites plus strictes dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des réseaux

L'étalement du cloud hybride et les pipelines d'IA compliquent les topologies plus vite que les entreprises européennes ne peuvent recruter des ingénieurs qualifiés. L'Apstra de Juniper applique l'automatisation basée sur les intentions aux structures multivendeurs, mais les pénuries de compétences persistent alors que les équipes jonglent avec Kubernetes, Terraform et la commutation de circuits optiques. L'ETNO plaide pour un allègement des politiques permettant aux opérateurs de récupérer leurs investissements tout en fournissant des services périphériques. Sans expertise étendue, les organisations reportent les mises à niveau, ralentissant l'activité de renouvellement sur le marché européen des réseaux de centres de données.

Pénurie de la chaîne d'approvisionnement en optiques et en ASIC

Les délais de livraison des modules optiques 400G dépassent 12 mois, une contrainte qui rappelle les chocs de l'ère COVID selon les dirigeants d'Extreme Networks. Les installations européennes restent dépendantes des fonderies de plaquettes asiatiques, une vulnérabilité mise en évidence dans l'examen prospectif des matières premières de la Commission. La ligne hongroise de Lenovo atténue les droits de douane régionaux mais ne peut pas compenser entièrement les pénuries. Les déploiements différés se traduisent par des trimestres perdus pour les revenus des commutateurs, réduisant l'élan pendant la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes matérielles ancrent les mises à niveau de bande passante

Les commutateurs Ethernet ont commandé 34,78 % de la part du marché européen des réseaux de centres de données en 2025, soulignant leur rôle dans les structures feuille-épine qui alimentent les clusters GPU. Les contrôleurs de réseaux définis par logiciel, se développant à un TCAC de 11,76 %, orchestrent diverses générations d'ASIC et automatisent le basculement, une nécessité alors que la taille moyenne des clusters dépasse 10 000 serveurs. Les routeurs conservent leur pertinence pour l'entrée WAN mais cèdent les rôles internes aux commutateurs convergés qui aplatissent les couches et réduisent la latence. La mise en réseau de stockage, bien que croissant plus lentement, suscite l'intérêt des services financiers adoptant des coffres de sauvegarde immuables pour satisfaire les règles de résilience opérationnelle. Les contrôleurs de livraison d'applications deviennent indispensables en périphérie, gérant le déchargement TLS près des utilisateurs finaux. Les appliances de sécurité s'intègrent de plus en plus dans les images du système d'exploitation de commutation pour se conformer aux règles du règlement européen sur la résilience opérationnelle numérique. Les interconnexions optiques évoluent le plus rapidement ; les optiques co-packagées et les optiques enfichables linéaires se disputent les emplacements alors que les opérateurs évaluent le coût, la puissance et la facilité de mise à niveau. Les services exercent une influence stabilisatrice car les contrats de réseau gérés permettent aux entreprises de compenser le déficit d'expertise que la complexité crée.

Un super-cycle de remplacement de deuxième vague se forme autour des équipements prêts pour le refroidissement par liquide. Les fournisseurs associant des châssis à plaque froide avec des boucles directes vers la puce séduisent les propriétaires de colocation qui doivent publier leurs scores PUE. Le silicium marchand nivelle les performances matérielles, déplaçant la différenciation vers les fonctionnalités du système d'exploitation réseau telles que la télémétrie de structure en temps réel. Les distributions de mise en réseau ouvertes comme SONiC persuadent les acheteurs qu'ils peuvent changer de fournisseur sans recâblage complet, faisant du support logiciel et de la gestion du cycle de vie la nouvelle mesure de confiance. Ce pivot réaligne les pools de profit vers les licences et la télémétrie par abonnement plutôt que vers les ports physiques, mais l'innovation des ASIC de traitement de paquets reste critique pour le chiffrement en débit de ligne et le contrôle de congestion des clusters d'IA.

Par utilisateur final : les institutions financières accélèrent les constructions sensibles à la latence

Les entreprises informatiques et de télécommunications ont généré 36,05 % des revenus de 2025, tirant parti de riches actifs de peering et de dorsale pour monétiser le cloud hybride et la 5G. Les banques et les assureurs affichent le TCAC le plus rapide à 12,65 % car les règles de paiement instantané et la notation des risques pilotée par les modèles forcent des liaisons à très faible latence entre les coffres et les moteurs d'analyse. Les entités gouvernementales et de défense adoptent des cadres de cloud souverain tels que la Deutsche Verwaltungscloud allemande, en privilégiant la résidence des données et la segmentation zéro confiance. Les maisons de médias et de divertissement développent des CDN privés, déplaçant le transcodage vers des baies périphériques pour réduire la congestion de la dorsale lors des diffusions sportives en direct. Les réseaux de santé participent à des modèles d'IA partagés pour la radiologie, alimentant la demande d'inspection du trafic est-ouest chiffré. La fabrication déploie l'Ethernet déterministe pour les cellules robotiques et la maintenance prédictive, poussant la convergence des domaines OT et IT. L'éducation, le commerce de détail et la logistique complètent les dépenses restantes, mettant à niveau les cœurs de campus vers 100 GbE à mesure que les programmes numériques et l'exécution omnicanale arrivent à maturité.

La pression réglementaire de l'UE pour la résilience opérationnelle ancre les dépenses en capital. Le règlement sur la résilience opérationnelle numérique oblige même les entités financières de taille intermédiaire à tester le basculement trimestriellement, entraînant des déploiements de maillage redondants. Les opérateurs de télécommunications réacheminent le trafic vers des unités périphériques à accès multiple pour décharger la congestion du réseau d'accès radio, intégrant un routage sensible à la charge de travail dans les commutateurs centraux. Dans l'ensemble, la diversité verticale amortit les fluctuations cycliques sur le marché européen des réseaux de centres de données tandis que la part des services bancaires, financiers et d'assurance augmente.

Par type de centre de données : les installations neutres dominent toujours l'interconnexion

Les sites de colocation détenaient 51,72 % de la taille du marché européen des réseaux de centres de données en 2025, les entreprises recherchant des salles de rencontre neutres vis-à-vis des opérateurs pour l'interconnexion multi-cloud. Les fournisseurs de services cloud hyperscalers affichent cependant le TCAC le plus élevé à 14,05 %, déclenché par des fermes d'entraînement d'IA qui exigent des structures 800 GbE. Les centres de données périphériques et micro se multiplient sur les sites de tours et les points de présence métropolitains, reflétant les calendriers des opérateurs de télécommunications pour la 5G autonome. Les entreprises continuent d'évacuer les salles informatiques sur site héritées, migrant les charges de travail vers des halls partagés pour atteindre les objectifs de comptabilité carbone de portée 3. Le segment de colocation investit dans les énergies renouvelables sur site, l'exportation de chaleur de district et le stockage par batterie pour répondre aux règles de divulgation de l'UE. Les hyperscalers déploient des topologies propriétaires qui intègrent la commutation de circuits optiques pour les flux éléphants, réduisant les couches de dorsale et les coûts de câblage. Les opérateurs périphériques privilégient le matériel robuste avec provisionnement zéro contact pour réduire les déplacements vers les sites ruraux. Ensemble, ces archétypes assurent une diversité de canaux soutenue et amortissent les fluctuations de la demande.

La consolidation industrielle s'intensifie : Penta Infra a absorbé l'actif d'Amsterdam de KPN, et nLighten a acquis sept installations périphériques d'Exa Infrastructure. Ces regroupements donnent aux fournisseurs des empreintes plus importantes pour sécuriser des baux de plusieurs mégawatts auprès des locataires d'IA. Les propriétaires intègrent des pods d'immersion liquide et la récupération de chaleur résiduelle pour obtenir les approbations de zonage, remodelant les guides de conception pour les équipements de réseau au niveau des baies. Les hyperscalers adoptent des modèles de construction-exploitation-transfert dans les métropoles émergentes pour se couvrir contre le risque de licence tout en contrôlant l'ADN de conception du réseau. Le marché européen des réseaux de centres de données suit donc non seulement la croissance de la capacité mais aussi la rotation de la propriété.

Par bande passante : les optiques haute vitesse soutiennent les clusters d'IA

En 2025, les liaisons 50-100 GbE représentaient 37,74 % des dépenses, satisfaisant le stockage d'entreprise courant et la migration des machines virtuelles. Les déploiements au-dessus de 100 GbE affichent le TCAC le plus élevé à 12,74 %, soutenus par le déploiement de clusters GPU qui bénéficient des structures feuille-épine 400 GbE et 800 GbE. Le niveau ≤10 GbE reste pour les réseaux de gestion et les petits nœuds périphériques régionaux où le coût prime sur la bande passante. Le 25-40 GbE continue comme option de transition pour les projets de renouvellement en milieu de cycle. Les opérateurs pérennisent le câblage en installant des troncs MPO-16 prêts pour les voies 1,6 T, limitant la fibre inutilisée lorsque les vitesses doublent. Les modules cohérents enfichables étendent l'Ethernet directement sur la fibre métropolitaine, contournant les étagères DWDM propriétaires et réduisant les dépenses d'investissement. À mesure que les tarifs verts augmentent, les fournisseurs d'optiques poussent des DSP à plus faible consommation et des pilotes linéaires, progressant vers des budgets énergétiques compatibles avec les objectifs de neutralité carbone de l'UE.

L'adoption généralisée des contrôles de congestion basés sur l'hôte améliore l'utilisation des liaisons, permettant aux opérateurs d'augmenter la sursouscription sans nuire aux temps d'entraînement des GPU. Les fournisseurs promeuvent l'ingénierie du trafic ancrée dans la télémétrie, analysant les micro-rafales par flux et façonnant les files d'attente en temps réel. Ces capacités encouragent les entreprises qui ont sauté le 100 GbE à passer directement au 400 GbE, approfondissant la demande de renouvellement sur le marché européen des réseaux de centres de données.

Analyse géographique

Les revenus du marché européen des réseaux de centres de données se concentrent dans le corridor FLAP-D, mais les contraintes de réseau électrique à Londres et Francfort limitent les nouvelles allocations de mégawatts, orientant les investisseurs vers les métropoles secondaires. Francfort dispose de 745 MW de capacité informatique installée mais fait face à des moratoires de raccordement jusqu'à la mise en service des sous-stations, ralentissant la demande à court terme de commutateurs. Londres reste en tête avec 993 MW, bien que les tarifs d'électricité élevés incitent les opérateurs à réserver les clusters d'IA supplémentaires pour les sites du nord de l'Angleterre où des accords d'achat d'énergie renouvelable sont disponibles. Amsterdam, avec 506 MW, impose des plafonds de surface au sol, entraînant des constructions verticales à plusieurs étages qui nécessitent des densités de ports plus élevées. Dublin reste un bastion hyperscaler, mais le régulateur de l'électricité CRU limite les futures allocations, poussant les fournisseurs de cloud à co-investir dans les mises à niveau du réseau.

Les marchés secondaires affichent une expansion à deux chiffres en conséquence. Madrid tire parti de la production solaire excédentaire et d'un cadre d'autorisation favorable pour accueillir des campus de 100 MW, générant des commandes importantes pour les structures 400 GbE. Berlin et Varsovie bénéficient des dorsales de fibre est-ouest, se positionnant comme nœuds de reprise après sinistre pour les locataires FLAP. La croissance de Milan découle des atterrissages de câbles sous-marins en provenance d'Afrique et du Moyen-Orient, faisant de la ville un pont de latence vers l'EMEA sud. Les installations nordiques ciblent l'inférence d'IA et l'analyse par lots grâce aux climats froids, le Danemark et la Suède offrant des incitations fiscales qui réduisent le coût total de possession. Les instruments d'investissement de l'UE amplifient la répartition géographique. Le programme pour une Europe numérique a alloué 1,3 milliard EUR à l'IA et à la cybersécurité en 2025, réservant des subventions pour les nœuds périphériques qui atteindront 10 000 d'ici 2030. Les réseaux à forte proportion d'énergies renouvelables en Finlande et en Norvège soutiennent les revendications de marque verte, séduisant les tableaux de bord ESG des entreprises. Les gouvernements d'Europe de l'Est déploient des subventions d'investissement pour construire des zones de cloud souverain, garantissant que les données restent dans les frontières et stimulant les achats locaux de commutateurs. La demande agrégée suit donc un schéma hub-et-périphérie : les métropoles matures consomment des équipements de remplacement, tandis que les sites émergents absorbent les livraisons en construction neuve, soutenant ensemble une trajectoire résiliente pour le marché européen des réseaux de centres de données.

Paysage concurrentiel

La concurrence équilibre échelle et spécialisation. Cisco conserve le portefeuille le plus large, couvrant les commutateurs feuille-épine, les routeurs WAN et les appliances zéro confiance, mais fait face à une compression des marges alors que le silicium marchand érode la différenciation des ASIC. Arista Networks a enregistré 2,005 milliards USD de revenus au premier trimestre 2025, une hausse de 27,6 % alimentée par les expéditions 800 GbE vers les constructions d'IA européennes, cimentant son statut de challenger. L'acquisition en attente de Juniper Networks par Hewlett Packard Enterprise pour 14 milliards USD vise à fusionner l'orchestration du calcul, du stockage et du réseau en une seule pile, bien que les régulateurs américains poursuivent leur examen.

La pénétration des boîtiers blancs augmente alors que les hyperscalers valorisent le contrôle logiciel plutôt que le matériel de marque. Les distributions SONiC permettent aux opérateurs de mélanger des châssis ODM avec des outils développés en interne, réduisant la dépendance aux fournisseurs et stimulant la concurrence par les prix. PLVision contribue des images SONiC renforcées pour les déploiements périphériques tempérés d'Europe, illustrant une orientation du marché vers la valeur des services. Les opérateurs de routeurs historiques répondent en intégrant la télémétrie en continu et le dépannage assisté par l'IA dans les packages de systèmes d'exploitation réseau, cherchant des revenus par abonnement.

L'ingénierie du refroidissement par liquide devient un différenciateur clé. Les fournisseurs intègrent des boucles de liquide de refroidissement diélectrique pour maintenir les températures des ASIC en dessous de 65 °C tout en réduisant drastiquement l'énergie des ventilateurs. Les entreprises premières à certifier des équipements prêts pour le refroidissement par liquide selon les directives d'écoconception de l'UE obtiennent des offres de premier entrant. Pendant ce temps, les fabricants de modules optiques accélèrent les feuilles de route des optiques enfichables linéaires, permettant l'adoption du 800 GbE sans DSP coûteux. L'interaction entre la consolidation, les logiciels ouverts et les exigences de durabilité façonne une structure modérément concentrée qui laisse encore de la place aux entrants agiles ciblant des fonctions de niche sur le marché européen des réseaux de centres de données.

Leaders de l'industrie européenne des réseaux de centres de données

Cisco Systems, Inc.

Arista Networks, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Brookfield Asset Management a confirmé une allocation de 20 milliards EUR pour les centres de données français, dirigeant 15 milliards EUR vers des constructions via son unité Data4

- Février 2025 : Arista Networks a affiché 2,005 milliards USD de revenus au premier trimestre, en hausse de 27,6 % d'une année sur l'autre, citant une forte demande européenne de commutateurs d'IA

- Janvier 2025 : La Commission européenne a autorisé l'acquisition prévue de Juniper Networks par Hewlett-Packard Enterprise, concluant à l'absence de préoccupations concurrentielles dans les segments WLAN et commutation

- Janvier 2025 : L'Allemagne a lancé la Deutsche Verwaltungscloud, sa première offre de cloud gouvernemental souverain fournissant des services sécurisés aux agences fédérales

- Juillet 2024 : CyrusOne a posé la première pierre de l'installation FRA7 de Francfort d'une valeur de 1 milliard EUR, intégrant un système de récupération de chaleur résiduelle de 40 MW

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des réseaux de centres de données comme le chiffre d'affaires annuel généré dans la région par les commutateurs Ethernet, les routeurs cœur et feuille, les interconnexions optiques, les appliances de sécurité réseau, les contrôleurs SDN et les services de support associés, physiquement déployés dans des centres de données en colocation, hyperscale, edge ou d'entreprise. Selon Mordor Intelligence, ce flux a atteint 7,78 milliards USD en 2025, reflétant les ventes de matériel au prix départ usine ainsi que la maintenance récurrente comptabilisée au cours de la même année.

Exclusions du périmètre : La valorisation exclut les équipements LAN de campus, la main-d'œuvre de câblage structuré et les frais de connectivité opérateur payés par les locataires.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Appliances de sécurité réseau

- Contrôleurs de réseaux définis par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscalers/fournisseurs de services cloud

- Centres de données périphériques/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25–40 GbE

- 50–100 GbE

- Supérieur à 100 GbE

- Par pays

- Royaume-Uni

- Allemagne

- France

- Pays-Bas

- Irlande

- Espagne

- Italie

- Suède

- Danemark

- Norvège

- Pologne

- Autriche

- Belgique

- Suisse

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en silicium réseau, des architectes d'installations à Francfort, Londres et Madrid, ainsi que des responsables des achats chez des opérateurs hyperscale. Des enquêtes courtes auprès de gestionnaires de colocation et de distributeurs ont permis de clarifier les grilles de remises, les densités de ports au niveau des baies et les évolutions des délais de livraison que les documents divulguent rarement.

Recherche documentaire

Nous avons commencé par des sources publiquement disponibles telles que les statistiques TIC d'Eurostat, le registre de capacité de l'European Data Centre Association, les mises à jour du paysage des menaces de l'ENISA, les revues d'infrastructure d'Ofcom et les données douanières commerciales révélant des pics d'importation autour des lancements de produits. Les rapports 10-K des entreprises, les présentations aux investisseurs, les familles de brevets issues de Questel et les flux d'actualités filtrés via Dow Jones Factiva ont fourni des indices sur les expéditions, les tendances des ASP et les calendriers de feuilles de route. Ensemble, ces signaux ont montré comment les ports 100 GbE ont cédé des parts aux ports 400 GbE et 800 GbE en 2024-2025. Les sources mentionnées sont données à titre illustratif uniquement ; de nombreuses références ouvertes et payantes supplémentaires étayent notre ensemble de données.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante de la capacité installée en mégawatts et de la densité de ports typique, multiplie ce parc par les cycles de renouvellement, et est recoupé avec des ventilations sélectives des revenus des fournisseurs par approche ascendante et des divulgations échantillonnées d'ASP × volume. Des variables clés telles que les ajouts annuels de MW, la part des ports >100 GbE, les courbes de coût du silicium, les plafonds moyens de PUE et les jalons d'efficacité de l'UE alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les vérifications ascendantes divergent de plus de trois points de pourcentage, nous procédons à des ajustements en utilisant le consensus pondéré issu des entretiens avec les experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles d'anomalies, des revues de variance et une validation par des analystes seniors. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements tels que des réinitialisations majeures des prix des équipements 400 GbE ou de nouveaux mandats réglementaires, garantissant ainsi que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les réseaux de centres de données en Europe est fiable

Les estimations publiées varient car les entreprises mélangent les périmètres de produits, appliquent des progressions d'ASP différentes ou convertissent les devises sur la base de taux obsolètes.

En ancrant les résultats sur des classes de matériel clairement énumérées, des données Euro trimestrielles et une cadence de mise à jour rigoureuse, nous offrons aux décideurs une base de référence reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,78 milliards USD (2025) | Mordor Intelligence | |

| 7,33 milliards USD (2024) | Consultance régionale A | Exclut les services de support ; comptabilise les chiffres sur l'année d'expédition et non sur la date de comptabilisation des revenus |

| 9,17 milliards USD (2025) | Consultance mondiale B | Intègre les ventes de LAN de campus dans le périmètre et gonfle les ASP de manière agressive |

| 9,37 milliards USD (est. 2025) | Journal sectoriel C | Dérive l'Europe comme une part fixe du total mondial sans validation primaire locale |

La comparaison montre que notre sélection rigoureuse du périmètre, notre validation à double chemin et nos mises à jour annuelles fournissent une base de référence équilibrée et transparente en laquelle les clients peuvent avoir confiance pour la planification et l'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des réseaux de centres de données d'ici 2031 ?

Le marché devrait atteindre 11,58 milliards USD d'ici 2031, soutenu par un TCAC de 6,85 % porté par l'expansion de l'infrastructure d'IA et les déploiements d'informatique en périphérie.

Quelle catégorie de composants mène actuellement les dépenses ?

Les commutateurs Ethernet sont en tête avec 34,78 % de la part des revenus de 2025, reflétant leur rôle central dans les réseaux épine-feuille et les clusters d'IA.

Pourquoi l'Espagne est-elle le marché national à la croissance la plus rapide ?

L'Espagne bénéficie d'une politique gouvernementale axée sur le cloud, d'une énergie renouvelable abondante et de routes stratégiques de câbles sous-marins, produisant une perspective de TCAC de 10,18 % jusqu'en 2031.

Quel niveau de bande passante se développe le plus rapidement ?

Les liaisons au-dessus de 100 GbE, en particulier 400 GbE et 800 GbE, affichent le TCAC le plus élevé à 12,74 % alors que les hyperscalers mettent à niveau les structures d'IA.

Comment la fusion HPE–Juniper affectera-t-elle la dynamique concurrentielle ?

Si elle est finalisée, la fusion combinerait les portefeuilles de calcul, de stockage et de réseau, créant un challenger plus fort face à Cisco tout en remodelant potentiellement les écosystèmes de partenaires à travers l'Europe.

Dernière mise à jour de la page le: