Taille et part du marché européen des moniteurs informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.12 Milliards de dollars |

| Taille du Marché (2026) | 8.36 Milliards de dollars |

| Taille du Marché (2031) | 9.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des moniteurs informatiques par Mordor Intelligence

La taille du marché européen des moniteurs informatiques en 2026 est estimée à 8,36 milliards USD, en progression par rapport à la valeur 2025 de 8,12 milliards USD, avec des projections à l'horizon 2031 s'établissant à 9,67 milliards USD, soit une croissance à un TCAC de 2,95% sur la période 2026-2031. L'expansion mesurée du marché européen des moniteurs informatiques reflète une base mature qui trouve néanmoins une croissance incrémentale grâce aux cycles de renouvellement liés au travail hybride, aux mises à niveau grand public dans le domaine du gaming, et aux nouveaux facteurs de forme à haute efficacité énergétique. Les acheteurs en entreprise continuent d'ancrer la demande, mais la part des écrans gaming à taux de rafraîchissement élevé est en hausse à mesure que les salles d'esports se multiplient et que les configurations gaming domestiques gagnent en sophistication. Les contraintes côté offre, notamment les tensions sur les dalles et le règlement européen sur le droit à la réparation, incitent les fabricants à se positionner sur les segments premium où les marges restent défendables. Par ailleurs, les critères de durabilité stricts de l'Allemagne, l'essor de l'esports en Espagne et la migration vers l'UHD à l'échelle régionale définissent collectivement le ton du développement produit et des stratégies de distribution au sein du marché européen des moniteurs informatiques.[1]Direction générale de l'environnement, "Critères européens de marchés publics écologiques pour les ordinateurs et les moniteurs informatiques," COMMISSION EUROPÉENNE, ec.europa.eu

Principaux enseignements du rapport

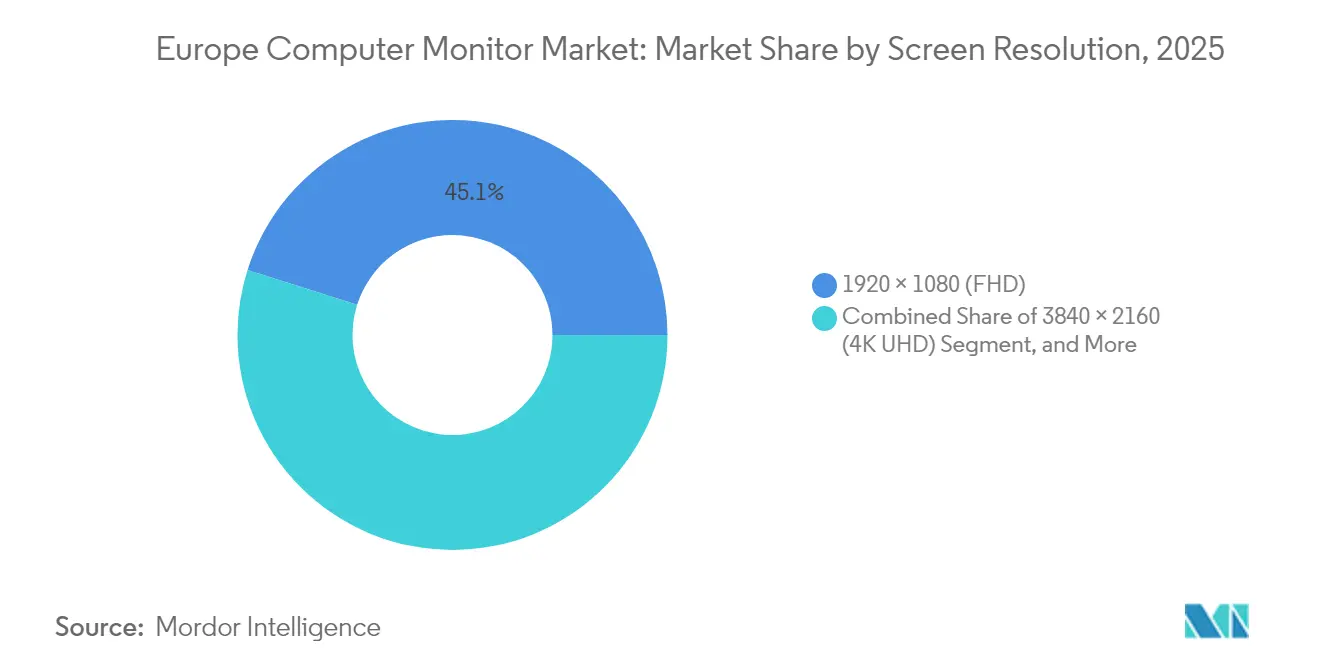

- Par résolution d'écran, le Full HD a capté 45,12% de la part du marché européen des moniteurs informatiques en 2025 ; la catégorie 4K UHD progresse à un TCAC de 4,55% entre 2026 et 2031.

- Par technologie de dalle, l'IPS détenait une part de 39,25% du marché européen des moniteurs informatiques en 2025, tandis que l'OLED devrait afficher le TCAC le plus élevé à 4,62% d'ici 2031.

- Par taille d'écran, la tranche 22"-24,5" représentait 44,20% du chiffre d'affaires 2025 du marché européen des moniteurs informatiques, tandis que les modèles ≥28" devraient croître à un TCAC de 4,12% durant la période de prévision.

- Par taux de rafraîchissement, le segment 76-144 Hz dominait avec une part de 49,30% du marché européen des moniteurs informatiques en 2025, et le segment ≥165 Hz est appelé à progresser à un TCAC de 3,85%.

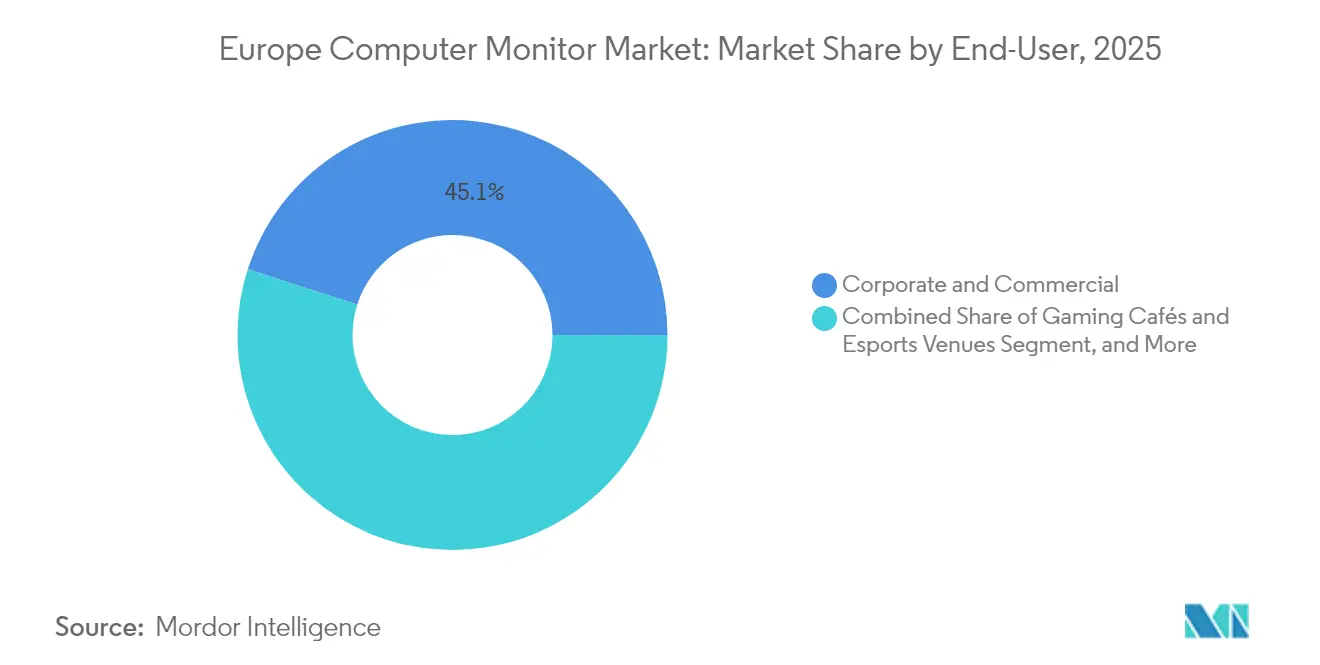

- Par utilisateur final, les déploiements en entreprises et dans le secteur commercial représentaient 45,06% des ventes 2025 du marché européen des moniteurs informatiques, mais les cybercafés de gaming et les salles d'esports sont en passe d'atteindre un TCAC de 5,05% d'ici 2031.

- Par canal de vente, la distribution et le commerce de détail hors ligne représentaient 60,85% du marché européen des moniteurs informatiques en 2025, tandis que les canaux en ligne et en vente directe au consommateur devraient progresser à un TCAC de 3,95% sur le même horizon.

- Par géographie, l'Allemagne était en tête avec 28,40% de la part du marché européen des moniteurs informatiques en 2025, tandis que l'Espagne devrait se développer à un TCAC de 4,85% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des moniteurs informatiques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Cycles de renouvellement persistants des moniteurs liés au travail hybride | +0.8% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| Adoption rapide des moniteurs gaming à taux de rafraîchissement élevé | +0.9% | Espagne, Allemagne, Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| Demande des entreprises pour des écrans à haute efficacité énergétique | +0.5% | À l'échelle de l'UE, plus marquée en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Transition vers les résolutions UHD et WQHD | +0.7% | Allemagne, Royaume-Uni, France, Benelux | Moyen terme (2 à 4 ans) |

| Règles d'écolabellisation de l'UE accélérant l'innovation en matière de dalles | +0.4% | Conformité réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Expansion des moniteurs d'imagerie pour la télésanté | +0.3% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de renouvellement persistants des moniteurs liés au travail hybride

L'adoption du travail hybride maintient les bureaux et les domiciles à égale importance. Les configurations à double écran sont désormais la norme, et les équipes d'approvisionnement en Allemagne et aux Pays-Bas appliquent de plus en plus les critères européens de marchés publics écologiques qui récompensent les modèles à haute efficacité énergétique. Les lancements de la gamme FlexScan de classe A d'EIZO illustrent la manière dont les fournisseurs remportent des contrats en offrant des coûts énergétiques sur cycle de vie réduits. Plutôt que de procéder à de vastes déploiements ponctuels, les entreprises organisent des mises à niveau échelonnées qui combinent des commandes pour les bureaux centraux et des achats à domicile financés par des indemnités versées aux employés, ce qui maintient une courbe de demande continue sur le marché européen des moniteurs informatiques.

Adoption rapide des moniteurs gaming à taux de rafraîchissement élevé

L'expansion des salles d'esports et l'engouement grand public pour le gaming font évoluer les attentes en matière de taux de rafraîchissement de 144 Hz vers 240 Hz et au-delà. L'Espagne affiche la progression la plus marquée, portée par l'ouverture de nouveaux cybercafés de gaming qui spécifient des écrans de niveau tournoi. Des partenariats tels que AGON by AOC avec Red Bull Esports illustrent le lien direct entre la visibilité des sponsors et les mises à niveau des spécifications des moniteurs.[2]"Le partenariat gaming entre AGON by AOC et Red Bull se poursuit," AOC, aoc.com Les unités portables à taux de rafraîchissement élevé de ViewSonic bénéficient également d'une bonne traction auprès des joueurs qui participent à la fois à des événements à domicile et à des LAN, renforçant la diversité de la demande au sein du marché européen des moniteurs informatiques.[3]"ViewSonic domine le marché mondial des moniteurs portables et tactiles au 3e trimestre 2024," VIEWSONIC, viewsonic.com

Demande des entreprises pour des écrans à haute efficacité énergétique

Les entreprises intègrent la consommation énergétique des moniteurs dans leurs tableaux de bord ESG, étendant les modèles de coût total de possession à des horizons de sept ans. Les exigences révisées des marchés publics écologiques de l'UE prescrivent des plafonds stricts en kWh, ce qui incite les services informatiques à justifier chaque watt économisé. Les entreprises allemandes et néerlandaises font état d'économies d'électricité de 20% à 30% après des mises à niveau à l'échelle de leur parc vers des moniteurs rétroéclairés basse consommation. Cette évolution soutient une tolérance aux prix premium pour les unités de classe A et renforce les feuilles de route des fabricants centrées sur des dalles à faible consommation énergétique.

Transition vers les résolutions UHD et WQHD

Les utilisateurs axés sur la productivité dans les domaines créatif, financier et médical ancrent l'adoption du WQHD comme point de progression intermédiaire idéal. Parallèlement, la croissance des expéditions de 4K UHD repose sur des niches premium nécessitant une très haute densité de pixels : salles de trading, blocs opératoires et studios d'architecture. Le rétroéclairage Mini-LED permet aux dalles UHD d'atteindre des niveaux de luminosité HDR adaptés à l'imagerie clinique, comme en témoigne le lancement du LMD-32M1MD de Sony. Les budgets informatiques des entreprises européennes favorisant les moniteurs qui allongent les cycles de remplacement, les dalles haute résolution présentent un argument de pérennité qui soutient la demande.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Tensions dans la chaîne d'approvisionnement des dalles et inflation des prix | -0.7% | À l'échelle de l'UE, affectant particulièrement les segments d'entrée de gamme | Court terme (≤ 2 ans) |

| Pénuries de composants faisant augmenter les prix de vente moyens | -0.5% | À l'échelle de l'UE, impact le plus fort sur les segments milieu de gamme | Moyen terme (2 à 4 ans) |

| Droit à la réparation de l'UE ralentissant les cycles de remplacement | -0.4% | Impact réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Préférence des travailleurs pour les ordinateurs portables | -0.3% | Allemagne, Royaume-Uni, pays nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tensions dans la chaîne d'approvisionnement des dalles et inflation des prix

Les réductions de capacité de production des dalles LCD coïncident avec les montées en puissance de l'OLED, laissant un écart de production qui gonfle les coûts du verre et des circuits intégrés de pilotage de dalles. Les délais de livraison pour les dalles grand public s'étendent à 16-20 semaines, contraignant les marques à privilégier les modèles à forte marge et à sacrifier l'étendue de l'assortiment d'entrée de gamme. Le déséquilibre devrait persister jusqu'en 2028 au moins, freinant la croissance en volume dans les tranches de prix sensibles du marché européen des moniteurs informatiques.

Droit à la réparation de l'UE ralentissant les cycles de remplacement

La directive 2024/1799 exige la disponibilité des pièces détachées pendant sept ans et promeut des scores de réparabilité, permettant aux organisations de prolonger le cycle de vie des moniteurs jusqu'à une décennie. Les sociétés de crédit-bail font état de taux de remise en état et de revente de 96% sur les écrans retournés, soulignant une expansion du marché secondaire qui cannibalise les volumes de nouvelles constructions et modère la fréquence des mises à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par résolution d'écran : les segments premium stimulent l'innovation

Le Full HD détenait 45,12% de la part du marché européen des moniteurs informatiques en 2025, soulignant son rôle continu en tant que spécification par défaut pour les acheteurs soucieux des coûts. Pourtant, le segment 4K UHD progresse à un TCAC de 4,55%, témoignant d'un appétit solide parmi les professionnels de la création, les institutions médicales et les gamers haut de gamme qui assimilent la densité de pixels à la productivité et à la fidélité visuelle. Les innovations OLED et Mini-LED permettent aux dalles 4K d'atteindre une luminosité HDR et des gamuts de couleurs précis, supprimant les obstacles de performance antérieurs. Il en résulte une échelle tarifaire à plusieurs niveaux dans laquelle les écrans UHD captent des marges premium tandis que les volumes FHD absorbent la demande d'entrée de gamme, stabilisant collectivement le marché européen des moniteurs informatiques.

Le WQHD sert de passerelle milieu de marché, privilégié par les joueurs d'esports qui ont besoin d'une plus grande netteté sans la charge GPU du rendu 4K. Les fabricants exploitent cette zone pour inciter les propriétaires existants à migrer vers le haut grâce à des améliorations progressives du taux de rafraîchissement et des options de courbure. Les résolutions inférieures à 1080p rétrécissent chaque année à mesure que les bureaux retirent les équipements vieillissants, tandis que les formats spéciaux répondent aux besoins des chariots médicaux et des salles de contrôle industrielles. À l'avenir, le secteur européen des moniteurs informatiques s'attend à ce que l'évolution de la composition en termes de résolution soit graduelle, limitée par les approbations de budgets informatiques et les réglementations émergentes qui privilégient l'efficacité énergétique plutôt que le simple nombre de pixels.

Par technologie de dalle : l'émergence de l'OLED redessine les segments premium

L'IPS LCD a capté 39,25% de part en 2025, apprécié pour la stabilité de son angle de vision et un écosystème d'approvisionnement bien établi. L'OLED, dont le TCAC est projeté à 4,62%, perturbe le segment premium en offrant un contraste infini et des temps de réponse quasi instantanés, des caractéristiques essentielles pour le gaming compétitif et la création de contenu cinématographique. Les collaborations QD-OLED de Samsung avec Dell illustrent comment l'innovation en matière de dalles se traduit par une différenciation dans les canaux de distribution. Les dalles VA et TN restent rentables pour les références gaming incurvées et d'entrée de gamme, mais l'écart de prix se réduit à mesure que les rendements OLED progressent.

Le rétroéclairage IPS à Mini-LED constitue une solution intermédiaire, offrant une gradation locale qui apporte une luminosité de niveau HDR sans remplacement complet des émetteurs. Cette voie hybride aide les fournisseurs à respecter les normes d'alimentation évolutives de l'UE, la gradation locale réduisant la consommation de luminance moyenne. Parallèlement, les fabricants se prémunissent contre les perturbations de l'approvisionnement en diversifiant leurs sources de dalles, en équilibrant les lignes LCD matures avec des capacités OLED exploratoires pour protéger la continuité du marché européen des moniteurs informatiques.

Par taille d'écran : la croissance des grands formats reflète les exigences de productivité

La tranche 22"-24,5" dominait 2025 avec une part de 44,20%, en adéquation avec l'ergonomie des bureaux en entreprise et les plafonds tarifaires pour les déploiements en grande quantité. Cependant, les écrans ≥28" sont prévus pour un TCAC de 4,12%, portés par les télétravailleurs qui cherchent des configurations à écran unique se substituant aux configurations multi-écrans. Les formats ultralarges (34"-49") gagnent du terrain dans les cybercafés de gaming et les studios créatifs, où le champ de vision immersif améliore à la fois l'expérience de divertissement et les flux de travail d'édition de chronologies.

Les fabricants de matériel proposent désormais des supports de bureau et des kits de gestion des câbles pour atténuer les préoccupations liées à l'encombrement et pour se conformer aux directives européennes de santé et de sécurité sur les configurations de postes de travail. Par ailleurs, les écrans ≤21,5" persistent dans les terminaux d'usine et les rôles d'affichage secondaire. La taille du marché européen des moniteurs informatiques pour les grands formats reste contrainte par les coûts d'expédition et les règles relatives aux déchets d'emballage, mais la baisse du prix par pouce des dalles LCD érode l'écart premium et encourage les mises à niveau.

Par taux de rafraîchissement : le gaming favorise l'adoption des performances élevées

Les unités évaluées à 76-144 Hz détenaient 49,30% de part en 2025, marquant la démocratisation du taux de rafraîchissement élevé en tant que spécification standard, même pour les appareils destinés aux bureaux qui bénéficient d'un défilement plus fluide. Le segment ≥165 Hz s'étendra à un TCAC de 3,85% jusqu'en 2031 grâce à la demande de l'esports pour des références à 240 Hz et 360 Hz. Les organisateurs de tournois publient de plus en plus des listes d'équipements approuvés qui favorisent les modèles certifiés à faible latence, et les marques utilisent ces homologations pour faire monter les prix de vente moyens au sein du marché européen des moniteurs informatiques.

Les acheteurs en entreprise commencent à spécifier du 120 Hz pour des raisons ergonomiques, citant des scores de fatigue oculaire plus faibles dans les enquêtes sur le télétravail. Les segments d'entrée de gamme à ≤75 Hz persistent principalement dans les appels d'offres du secteur public avec des prix plafonds stricts. À terme, les économies d'échelle et la surcapacité des dalles pourraient pousser le 144 Hz vers la ligne de base, comprimant les tranches de prix et obligeant les fournisseurs à se différencier par la précision des couleurs et la connectivité plutôt que par les seules mesures brutes du taux de rafraîchissement.

Par utilisateur final : les salles de gaming accélèrent la croissance du marché

Les déploiements en entreprises et dans le secteur commercial représentaient 45,06% des expéditions 2025 alors que les programmes de travail hybride déclenchaient des cycles de renouvellement simultanés pour les bureaux à domicile et les sièges sociaux. Pourtant, les cybercafés de gaming et les arènes d'esports afficheront un TCAC de 5,05%, reflétant des investissements à l'échelle du continent dans les infrastructures de gaming compétitif. Les exploitants de salles signent des accords d'approvisionnement pluriannuels qui garantissent des performances d'affichage uniformes sur toutes les stations, permettant des commandes en volume qui stabilisent la demande trimestrielle.

Les configurations gaming domestiques des consommateurs occupent un niveau intermédiaire significatif, combinant productivité et divertissement et orientant les achats de moniteurs vers des spécifications polyvalentes. Les professionnels de la création et des médias exigent une calibration des couleurs en usine et se tournent ainsi vers des références premium, tandis que les hôpitaux investissent dans des dalles conformes aux normes médicales pour le télé-diagnostic. Les segments industriels et éducatifs restent des niches mais stables, illustrant le besoin du secteur européen des moniteurs informatiques de répondre à des normes techniques divergentes au sein d'une seule région.

Par canal de vente : la croissance en ligne accélère le commerce numérique

Les enseignes hors ligne détenaient une part de 60,85% en 2025 car les acheteurs préféraient encore l'évaluation en mains propres, notamment pour les modèles haut de gamme. Cependant, les canaux en ligne bénéficieront d'un TCAC de 3,95%, soutenus par des configurateurs de produits plus riches, des outils d'essai en réalité augmentée et une livraison en 24 heures. Les fournisseurs exploitent les portails de vente directe au consommateur pour capter des marges plus élevées et collecter des données télémétriques utilisateurs, qui alimentent les mises à jour de microprogrammes et les feuilles de route des fonctionnalités. Les portails B2B tels que Bechtle intègrent des API d'approvisionnement, permettant la repassation automatique de commandes liée aux tableaux de bord de gestion des appareils.

La coexistence des canaux reste cruciale : les détaillants physiques accueillent des coins de démonstration d'esports et des stands d'imagerie médicale que le canal en ligne ne peut pas reproduire, mais le commerce électronique excelle dans le stockage de variantes de niche et dans la facilitation des livraisons transfrontalières. Ainsi, une stratégie de canal hybride devient indispensable pour soutenir la croissance du marché européen des moniteurs informatiques.

Analyse géographique

L'Allemagne a contribué à hauteur de 28,40% de la valeur 2025, soutenue par des mandats ESG d'entreprise rigoureux et une économie manufacturière qui valorise un matériel robuste et durable. Les entreprises locales déploient le criblage par classe énergétique comme facteur de qualification des offres, récompensant les fabricants d'équipements d'origine qui publient des divulgations complètes sur le cycle de vie. La prévalence des politiques de double écran sur les postes de travail et la surveillance industrielle spécialisée isolent davantage la demande des ralentissements cycliques, ancrant le marché européen des moniteurs informatiques.

L'Espagne est en passe de dépasser ses pairs à un TCAC de 4,85% à mesure que les pôles d'esports soutenus par les pouvoirs publics et les déploiements de commerces de détail axés sur le gaming se multiplient. Les jeunes démographies adoptent les dalles à taux de rafraîchissement élevé, et les chaînes de cybercafés renouvellent leurs parcs tous les deux ans pour maintenir une expérience client compétitive. Cette accélération suscite l'intérêt des fournisseurs pour un entreposage localisé afin de raccourcir les cycles de réapprovisionnement et d'éviter les fluctuations de prix liées aux devises. Ailleurs, le Royaume-Uni privilégie la productivité et l'ergonomie du travail hybride, la France s'oriente vers les cas d'usage créatifs sensibles aux couleurs, tandis que l'Italie reflète une modernisation plus générale de l'électronique grand public. La Belgique et les Pays-Bas affichent des normes de consommation d'énergie strictes, se ralliant aux conceptions OLED et Mini-LED basse consommation. Les pays nordiques, regroupés dans le Reste de l'Europe, adoptent régulièrement des moniteurs gaming OLED de pointe, aidés par un revenu disponible élevé et une solide infrastructure haut débit. Collectivement, ces territoires créent une mosaïque d'opportunités exigeant des livres de jeu commerciaux adaptés au sein du marché européen des moniteurs informatiques.

Paysage concurrentiel

Une fragmentation modérée définit le paysage concurrentiel : les acteurs traditionnels Dell, HP, Samsung et LG défendent leurs parts grâce à l'intégration verticale et à de larges portefeuilles, tandis qu'ASUS ROG, MSI et BenQ ZOWIE attaquent les niches gaming premium avec leurs références dans l'esports. Les turbulences de la chaîne d'approvisionnement avantagent les entreprises dotées de stratégies d'approvisionnement en dalles multi-sources et d'équipes de microprogrammes internes capables de pivots de spécifications rapides. Les partenariats QD-OLED de Samsung Display avec Dell se distinguent, associant la propriété intellectuelle en matière de dalles au marketing de marque pour commander un espace en rayon premium.[4]"Samsung Display et Intel signent un protocole d'accord pour accélérer l'écosystème AI PC," SAMSUNG DISPLAY, samsung.com

La concurrence par les prix cède du terrain à la rivalité basée sur les spécifications. Les investissements ciblent désormais les prototypes à 480 Hz, les algorithmes de gradation Mini-LED et l'intelligence artificielle embarquée qui ajuste les profils de couleurs par application. Les fabricants européens tels qu'EIZO s'appuient sur leurs réseaux de service pour fidéliser les clients médicaux et financiers nécessitant des certificats de calibration. Les acteurs chinois s'emparent des segments d'entrée de gamme, proposant des références aux spécifications comparables à des prix de vente moyens inférieurs, mais doivent naviguer dans les seuils d'écolabellisation de l'UE pour monter en puissance. Dans l'ensemble, le marché européen des moniteurs informatiques continue de récompenser la profondeur de l'innovation plutôt que la tarification par le volume, conduisant à un terrain de jeu dispersé mais à forte intensité technologique.

Leaders du secteur européen des moniteurs informatiques

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

TPV Technology Limited (AOC and Philips)

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : HP a présenté des moniteurs gaming à taux de rafraîchissement plus élevé au CES 2025, s'alignant sur l'élan de l'esports en Europe.

- Avril 2025 : EIZO a lancé des améliorations FlexScan ayant obtenu des évaluations énergétiques de classe A pour les acheteurs en entreprise soucieux de durabilité.

- Janvier 2025 : Samsung a lancé les moniteurs Odyssey OLED G8, G6, et Odyssey 3D aux côtés du Smart Monitor M9 et du ViewFinity S8, poussant les fonctionnalités OLED et 3D dans les segments gaming premium et professionnel en Europe.

- Janvier 2025 : ViewSonic s'est associé à FATE Esports pour fournir des moniteurs gaming compétitifs pour les tournois européens, renforçant son positionnement dans l'esports.

- Janvier 2025 : LG a ajouté l'UltraGear GX9 45" avec des dalles OLED 5K2K, ciblant les passionnés de gaming ultralarges.

Périmètre du rapport sur le marché européen des moniteurs informatiques

Un moniteur est un périphérique d'affichage visuel électronique pour ordinateur qui comprend un écran, des circuits électroniques et le boîtier dans lequel ces circuits sont enfermés. Les anciens moniteurs informatiques utilisaient des tubes cathodiques (CRT), ce qui les rendait encombrants, lourds et peu efficaces. Il existe trois types de moniteurs : les tubes cathodiques (CRT), les écrans à cristaux liquides (LCD) et les écrans à diodes électroluminescentes (LED).

Le marché européen des moniteurs informatiques est segmenté par résolution (1366x768, 1920x1080, 1536x864, 1440x900, 1280x720, autres résolutions), par type (moniteur LCD, moniteur LED, tube cathodique, autres), par application (grand public et commercial, gaming), et par pays (Allemagne, Royaume-Uni, France, Reste de l'Europe).

Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| 1366 × 768 |

| 1920 × 1080 (FHD) |

| 2560 × 1440 (QHD) |

| 3840 × 2160 (4K UHD) |

| Autres résolutions |

| IPS LCD |

| VA LCD |

| TN LCD |

| OLED |

| Mini-LED |

| ≤ 21,5″ |

| 22″-24,5″ |

| 25″-27″ |

| ≥ 28″ |

| ≤ 75 Hz |

| 76-144 Hz |

| ≥ 165 Hz |

| Grand public |

| Entreprises et secteur commercial |

| Cybercafés de gaming et salles d'esports |

| Professionnels de la création et des médias |

| Santé et diagnostic |

| Autres utilisateurs finaux |

| Hors ligne (commerce de détail et distribution) |

| En ligne (commerce électronique et vente directe au consommateur) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Belgique |

| Pays-Bas |

| Reste de l'Europe |

| Par résolution d'écran | 1366 × 768 |

| 1920 × 1080 (FHD) | |

| 2560 × 1440 (QHD) | |

| 3840 × 2160 (4K UHD) | |

| Autres résolutions | |

| Par technologie de dalle | IPS LCD |

| VA LCD | |

| TN LCD | |

| OLED | |

| Mini-LED | |

| Par taille d'écran (diagonale) | ≤ 21,5″ |

| 22″-24,5″ | |

| 25″-27″ | |

| ≥ 28″ | |

| Par taux de rafraîchissement | ≤ 75 Hz |

| 76-144 Hz | |

| ≥ 165 Hz | |

| Par utilisateur final | Grand public |

| Entreprises et secteur commercial | |

| Cybercafés de gaming et salles d'esports | |

| Professionnels de la création et des médias | |

| Santé et diagnostic | |

| Autres utilisateurs finaux | |

| Par canal de vente | Hors ligne (commerce de détail et distribution) |

| En ligne (commerce électronique et vente directe au consommateur) | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Belgique | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché européen des moniteurs informatiques ?

Il s'élève à 8,36 milliards USD en 2026.

À quelle vitesse le marché croîtra-t-il jusqu'en 2031 ?

Le TCAC prévisionnel est de 2,95%, portant les revenus à 9,67 milliards USD d'ici 2031.

Quelle résolution d'écran connaît la croissance la plus rapide ?

Le 4K UHD est en tête avec un TCAC de 4,55% entre 2026 et 2031.

Pourquoi les cybercafés de gaming sont-ils importants pour les ventes futures ?

Ils représentent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 5,05%, stimulant la demande d'écrans à taux de rafraîchissement élevé.

Comment les règles de durabilité de l'UE affecteront-elles les cycles de vie des moniteurs ?

Les mandats sur le droit à la réparation prolongeront la durée de vie utile à au moins sept ans, ralentissant la demande de remplacement mais stimulant les conceptions premium réparables.

Quel pays domine actuellement la demande en volume ?

L'Allemagne détient une part de 28,40% grâce aux achats à grande échelle des entreprises et du secteur industriel.

Dernière mise à jour de la page le: