Taille et part du marché européen des dispositifs médicaux esthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

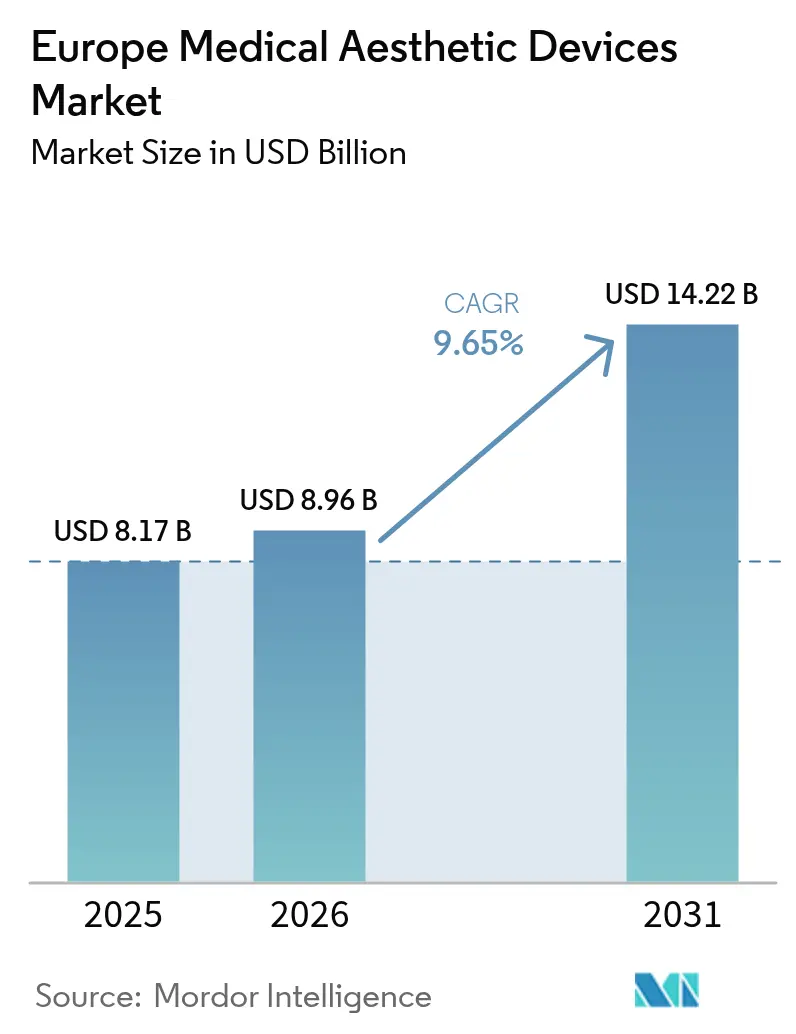

| Taille du marché de l'année de base (2025) | 8.17 Milliards de dollars |

| Taille du Marché (2026) | 8.96 Milliards de dollars |

| Taille du Marché (2031) | 14.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des dispositifs médicaux esthétiques par Mordor Intelligence

La taille du marché européen des dispositifs médicaux esthétiques devrait passer de 8,17 milliards USD en 2025 à 8,96 milliards USD en 2026 et devrait atteindre 14,22 milliards USD d'ici 2031, à un CAGR de 9,65 % sur la période 2026-2031. Un écosystème de santé bien établi, des règles strictes mais transparentes du Règlement européen sur les dispositifs médicaux (RDM) et une évolution croissante des consommateurs vers les soins cosmétiques peu invasifs se combinent pour créer un profil de croissance qui dépasse régulièrement les catégories de dispositifs traditionnels. Les plateformes à base d'énergie restent l'ancre du marché européen des dispositifs médicaux esthétiques, mais les cycles continus de renouvellement des produits dans les injectables et les fils élargissent le champ concurrentiel. La consolidation entre fournisseurs et chaînes de cliniques s'intensifie à mesure que les capitaux de capital-investissement ciblent des modèles de services évolutifs. Par ailleurs, le tourisme médical transfrontalier, notamment au sein de l'espace Schengen, renforce la prime de qualité attachée aux prestataires européens conformes, tout en exposant les lacunes dans le suivi postopératoire.

Principaux enseignements du rapport

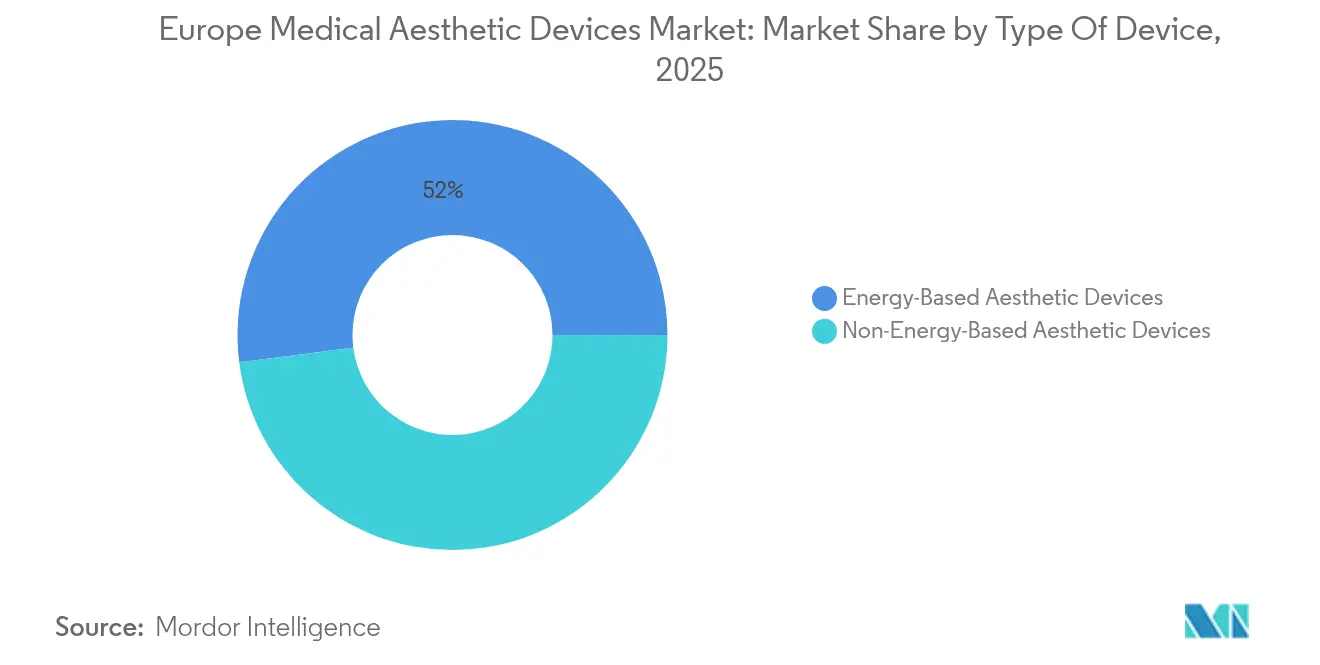

- Par type de dispositif, les plateformes à base d'énergie détenaient 52,02 % de la part du marché européen des dispositifs médicaux esthétiques en 2025, tandis que les systèmes sans énergie sont en voie d'atteindre un CAGR de 11,53 % d'ici 2031.

- Par procédure, les options non chirurgicales et peu invasives représentaient 55,21 % de la taille du marché européen des dispositifs médicaux esthétiques en 2025 ; les interventions chirurgicales devraient progresser à un CAGR de 10,84 % jusqu'en 2031.

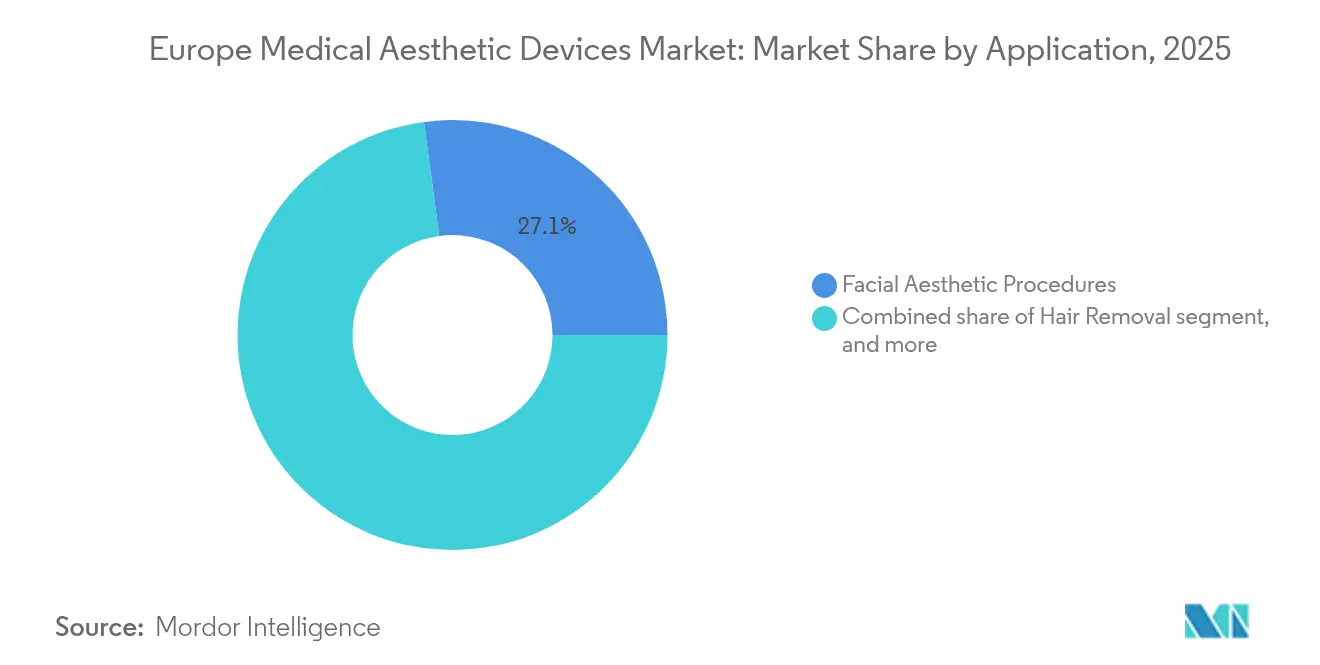

- Par application, l'esthétique faciale représentait 27,12 % du chiffre d'affaires de 2025, mais le contourage corporel affiche la trajectoire la plus rapide avec un CAGR de 11,62 % vers 2031.

- Par utilisateur final, les cliniques et cabinets de dermatologie étaient en tête avec 46,05 % du chiffre d'affaires en 2025, les spas médicaux affichant la croissance prévisionnelle la plus forte à un CAGR de 11,75 %.

- Par géographie, l'Allemagne a sécurisé 22,07 % du chiffre d'affaires régional en 2025, tandis que l'Espagne est positionnée pour un CAGR de 10,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des dispositifs médicaux esthétiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité | +1.8% | Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Demande croissante de procédures peu invasives | +2.4% | France, Italie | Court terme (≤ 2 ans) |

| Avancées technologiques rapides dans les dispositifs esthétiques | +1.9% | Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Vieillissement de la population et hausse du revenu disponible | +2.1% | Europe occidentale, expansion vers l'Est | Long terme (≥ 4 ans) |

| Normes réglementaires européennes strictes favorisant les dispositifs haut de gamme | +0.8% | À l'échelle de l'UE, répercussions au Royaume-Uni | Moyen terme (2-4 ans) |

| Développement du tourisme médical esthétique intra-européen | +1.2% | Europe du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité

L'obésité adulte dépasse désormais 25 % dans plusieurs États membres de l'UE, stimulant la demande de technologies de contourage corporel et de réduction de la cellulite. En Allemagne, le nombre de procédures de réduction des graisses par énergie a augmenté de 190,5 % entre 2011 et 2024, une évolution étroitement liée à l'adoption des systèmes de radiofréquence et de cryolipolyse[1]Dirk Rolf Smoller et al., « Tendances du contourage corporel non chirurgical en Allemagne », Springer, springer.com. Les cliniques tirent parti de cette évolution démographique en associant des conseils en gestion du poids à des traitements non chirurgicaux, séduisant des patients en quête de bien-être autant que d'esthétique. L'Allemagne et la France bénéficient également de patients voyageurs intra-européens qui préfèrent les normes de sécurité de l'UE pour les procédures à prix élevé.

Demande croissante de procédures peu invasives

La réduction du temps de récupération et les profils de sécurité favorables continuent d'orienter les patients vers les thérapies injectables et à base de dispositifs. La Société internationale de chirurgie plastique esthétique rapporte que les séances de neuromodulateurs et de comblement dermique ont augmenté pour la sixième année consécutive en Europe[2]Société internationale de chirurgie plastique esthétique, « Enquête mondiale 2024 », pubmed.ncbi.nlm.nih.gov. Les fabricants de dispositifs répondent en lançant des systèmes énergétiques multimodaux capables de combiner la radiofréquence et la lumière pulsée en un seul passage, élargissant ainsi la boîte à outils non chirurgicale. Les spas médicaux captent une grande part de ce trafic car ils peuvent proposer des rendez-vous en soirée et le week-end, satisfaisant ainsi les professionnels pressés.

Avancées technologiques rapides dans les dispositifs esthétiques

L'échographie focalisée de haute intensité (HIFU) guidée par intelligence artificielle permet aux opérateurs de visualiser les couches dermiques en temps réel pour des résultats cohérents. Les stations de travail laser hybrides combinent désormais des longueurs d'onde ablatives et non ablatives, permettant aux praticiens d'adapter les protocoles selon le type de peau tout en maintenant un faible niveau d'inconfort. Les appareils de radiofréquence à usage domestique — approuvés pour l'entretien à domicile — élargissent la base adressable au-delà des visiteurs de cliniques, bien que la supervision médicale reste préférable pour les premiers traitements.

Vieillissement de la population et hausse du revenu disponible

La cohorte européenne des 50-65 ans, segment de la population à la croissance la plus rapide, génère une demande soutenue pour les traitements corrigeant la perte de volume et le relâchement cutané. Un revenu disponible plus élevé soutient les procédures répétées et les choix de dispositifs haut de gamme, notamment en Europe occidentale. Les marchés d'Europe orientale rattrapent leur retard à mesure que la croissance des salaires améliore l'accessibilité financière et que les réseaux sociaux normalisent l'amélioration esthétique, élargissant ainsi la portée du marché européen des dispositifs médicaux esthétiques.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité des procédures électives | -1.4% | Europe du Nord | Moyen terme (2-4 ans) |

| Coûts élevés des équipements et des traitements | -1.1% | À l'échelle européenne | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux consommables à usage unique | -0.6% | Europe occidentale | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire pour les nouveaux produits de comblement injectables | -0.9% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité des procédures électives

Les systèmes de santé publics couvrent rarement les soins esthétiques électifs, laissant les patients financer eux-mêmes leurs traitements. Cette dynamique impose un plafond naturel aux tarifs que les praticiens indépendants peuvent pratiquer, notamment en Europe du Nord, et favorise la diffusion de plans de paiement échelonné proposés directement par les cliniques. Les fabricants de dispositifs répondent en proposant des modèles de location et de partage des revenus pour abaisser les obstacles en capital pour les nouveaux entrants.

Coûts élevés des équipements et des traitements

Une plateforme énergétique avancée peut coûter 500 000 EUR, un seuil trop élevé pour de nombreux cabinets à praticien unique. Les grandes chaînes de cliniques captent donc des remises sur volume et des marges plus élevées, une tendance qui favorise les acquisitions par des groupes de capital-investissement à la recherche d'opportunités de consolidation évolutives. Les fabricants expérimentent des systèmes modulaires permettant aux prestataires d'ajouter des pièces à main au fil du temps, réduisant l'investissement initial sans diminuer l'étendue des traitements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les plateformes énergétiques stimulent l'innovation

Les systèmes à base d'énergie ont généré 52,02 % du chiffre d'affaires de 2025, sécurisant la plus grande part du marché européen des dispositifs médicaux esthétiques grâce aux plateformes laser, radiofréquence et HIFU ciblant un large éventail d'indications. Les sous-segments laser évoluent vers des modes fractionnés et hybrides qui minimisent le temps de récupération tout en maintenant l'efficacité, soutenant des modèles de fidélisation pour les cliniques. En parallèle, les dispositifs à radiofréquence exploitent des pièces à main à température contrôlée pour favoriser la néocollagénèse sans endommager l'épiderme, séduisant les patients présentant des phototypes de Fitzpatrick plus élevés. La taille du marché européen des dispositifs médicaux esthétiques pour les outils sans énergie est plus modeste aujourd'hui, mais prête à une expansion plus rapide, avec un CAGR de 11,53 % lié aux neuromodulateurs de nouvelle génération et aux produits de comblement à base d'acide hyaluronique réticulé. Les liquides de toxine botulique prêts à l'emploi tels que Relfydess de Galderma offrent un dosage prévisible et des délais de rotation plus rapides, des avantages qui résonnent dans les pratiques à fort volume. Les options mécaniques comme la microdermabrasion conservent une place en tant que services d'entrée de gamme, tandis que les nouveaux matériaux de lifting par fils améliorent la résistance à la traction et la longévité.

Un changement secondaire émerge vers des têtes laser fractionnées portables qui réduisent les besoins en espace et élargissent les concepts de cliniques mobiles en Europe rurale. Les fournisseurs signalent également un intérêt croissant pour les caractéristiques de durabilité, des cartouches recyclables aux mises à jour logicielles prolongeant la durée de vie des dispositifs, reflétant les priorités environnementales des réglementations d'Europe occidentale. Collectivement, ces avancées préservent la domination des plateformes énergétiques tout en garantissant que les alternatives sans énergie suivent le rythme grâce à l'innovation plutôt qu'à la concurrence par les prix.

Par type de procédure : domination du peu invasif

Les modalités non chirurgicales représentaient 55,21 % du chiffre d'affaires de 2025, consolidant leur rôle d'options esthétiques de première intention à travers l'Europe. L'intégration de guidages par ultrasons et optiques permet aux opérateurs de cibler les couches sous-dermiques avec une précision millimétrique, améliorant les résultats au point que de nombreux patients sautent désormais la chirurgie d'entrée de gamme. Les forfaits combinés — tels que neuromodulateurs associés à la radiofréquence fractionnée — offrent un rajeunissement multidimensionnel en moins de séances, un format qui se traduit par des scores de satisfaction des patients et des indicateurs d'occupation des cliniques. La transparence des prix et des fenêtres de récupération plus courtes ancrent davantage la part non chirurgicale au sein du marché européen des dispositifs médicaux esthétiques.

Les procédures chirurgicales, bien que plus modestes en termes absolus, progresseront à un CAGR de 10,84 % à mesure que les techniques deviennent moins invasives. Parmi les exemples figurent les implants mammaires en silicone micro-texturé pour l'augmentation mammaire et les dispositifs de liposuccion assistée par énergie qui rationalisent l'émulsification des graisses. Les chirurgiens adoptent de plus en plus les instruments énergétiques en peropératoire, combinant les compétences de coupe traditionnelles avec la gestion des tissus par dispositif pour accélérer la cicatrisation. Dans l'ensemble, le domaine chirurgical conserve son importance pour les clients recherchant un remodelage spectaculaire, mais le seuil pour choisir la chirurgie plutôt que les dispositifs continue d'augmenter à mesure que l'efficacité non invasive s'améliore.

Par application : les traitements faciaux dominent le marché

Les indications faciales sont restées le principal générateur de revenus à 27,12 % en 2025. La visibilité sur les réseaux sociaux et les appels vidéo en télétravail intensifient l'attention portée à l'apparence faciale, soutenant des cycles de rendez-vous réguliers pour les neuromodulateurs, les lasers fractionnés et la micro-needling par radiofréquence. La classe des lasers hybrides offre simultanément un lissage de la texture et une correction des pigments, aidant les cliniques à commercialiser des forfaits « visage total » en une seule visite. Au sein de la taille du marché européen des dispositifs médicaux esthétiques pour les soins faciaux, les prestataires se différencient par le séquençage des combinaisons et les soins cutanés post-procédure, renforçant la fidélité à la marque.

Le contourage corporel est la catégorie en plein essor, avec une croissance annuelle projetée de 11,62 %. Les applicateurs de fonte des graisses par radiofréquence et les palettes de cryolipolyse pouvant traiter plusieurs zones simultanément réduisent les durées de séance et élargissent le débit, séduisant les cliniques très fréquentées. Les récentes statistiques sur l'obésité renforcent l'intérêt des patients pour la réduction non chirurgicale des graisses, notamment chez les 30-50 ans recherchant des améliorations progressives plutôt que la chirurgie bariatrique. Les dispositifs d'épilation maintiennent un cycle mature axé sur le remplacement, tandis que les lasers CO₂ fractionnés pour le resurfaçage cutané trouvent une demande renouvelée auprès des cohortes plus âgées souhaitant corriger les dommages chroniques liés au soleil.

Par utilisateur final : les cliniques maintiennent leur leadership

Les cliniques et cabinets de dermatologie ont capté 46,05 % du chiffre d'affaires de 2025, bénéficiant de la crédibilité médicale et de la capacité à intégrer des soins cutanés de niveau prescription et des injectables régénérateurs avec les services de dispositifs. Les dermatologues proposent régulièrement des services complémentaires, allant du plasma riche en plaquettes aux antioxydants topiques, approfondissant le chiffre d'affaires par visite. Le marché européen des dispositifs médicaux esthétiques montre que les unités de dermatologie financées par l'assurance consacrent désormais des salles séparées aux procédures électives, assurant une séparation claire des services remboursables.

Les spas médicaux, dont la croissance est prévue à un CAGR de 11,75 %, mêlent les codes de l'hôtellerie à la supervision clinique. Les horaires étendus en soirée, les formules d'abonnement et les compléments bien-être tels que la thérapie intraveineuse aident les spas à attirer des clients qui considèrent l'esthétique comme faisant partie d'une routine de soin global. Les services de chirurgie plastique hospitaliers restent actifs pour les interventions à plus haute acuité, tandis que les dispositifs domestiques approuvés pour les consommateurs gagnent des parts pour l'entretien entre les visites en cabinet, stimulant l'expansion globale du marché plutôt que de cannibaliser les revenus des cliniques.

Analyse géographique

L'Allemagne a dominé les ventes régionales avec une part de 22,07 % en 2025, portée par des revenus disponibles solides et un héritage de fabrication de dispositifs médicaux qui accélère l'adoption technologique. Les cliniques allemandes servent fréquemment d'adopteurs précoces pour les innovations marquées CE, offrant aux patients nationaux un accès prioritaire aux plateformes améliorées. Les visiteurs transfrontaliers d'Europe orientale et du Moyen-Orient élargissent encore les volumes de procédures adressables, car ils perçoivent la supervision réglementaire allemande comme une garantie de sécurité.

Le Royaume-Uni affiche une demande soutenue malgré les ajustements de certification post-Brexit. Les chaînes basées à Londres enregistrent des flux internationaux réguliers, en partie parce que l'anglais reste la lingua franca du tourisme médical. Cependant, le Service national de santé continue de signaler des charges de ressources liées aux complications associées à des procédures réalisées à l'étranger à moindre coût, soulignant la nécessité de protocoles de suivi rigoureux. La France positionne les soins esthétiques comme une extension lifestyle de son écosystème de marques de luxe, incitant les cliniques à mettre l'accent sur des résultats subtils et naturels compatibles avec les sensibilités esthétiques locales. L'Europe du Sud affiche la croissance la plus rapide. L'Espagne devrait atteindre un CAGR de 10,09 % jusqu'en 2031, grâce aux regroupements de cliniques le long de la côte méditerranéenne qui associent procédures et séjours de vacances. La clarté réglementaire et les prix compétitifs font de l'Espagne un aimant pour les clients d'Europe du Nord en quête d'une convalescence sous le soleil. L'Italie tire parti de son statut de capitale de la mode pour maintenir des fréquences de procédures élevées à Milan et à Rome, tandis que les villes plus petites se développent grâce à des concepts de spas médicaux franchisés. Les nations d'Europe orientale, notamment la Pologne et la République tchèque, affichent une croissance unitaire à deux chiffres à mesure que la hausse des salaires croise une acceptation sociale plus large de l'amélioration esthétique.

Paysage réglementaire

En Europe, les dispositifs médicaux esthétiques relèvent principalement du règlement (UE) 2017/745 (RDM UE), dont le champ d'application élargi inclut certains produits sans finalité médicale prévue au titre de l'Annexe XVI. Cela couvre des éléments tels que les équipements esthétiques pour le traitement de la peau (par exemple, les lasers et l'IPL) et certains équipements de liposuccion. Pour les produits relevant de l'Annexe XVI, le règlement d'exécution (UE) 2022/2346 de la Commission fixe des Spécifications communes que les fabricants utilisent pour démontrer la sécurité et la performance, alignant les attentes en matière d'évaluation de conformité, de gestion des risques et de surveillance après commercialisation sur celles appliquées aux dispositifs médicaux conventionnels.

L'environnement du RDM continue d'évoluer à travers des mises à jour législatives ciblées et des orientations. En 2026, des modifications du règlement (UE) 2017/745 via les règlements délégués (UE) 2026/1451 et (UE) 2026/1359 de la Commission ont ajusté des éléments relatifs aux exemptions d'investigation clinique et aux exigences d'évaluation de la documentation technique pour certaines catégories de dispositifs à risque plus élevé, renforçant une trajectoire plus structurée en matière de preuves et de documentation. Pour les présentations combinées médicament-dispositif pertinentes pour les produits injectables (par exemple, les seringues préremplies), l'Agence européenne des médicaments (EMA) opère conjointement avec les autorités nationales compétentes et les organismes notifiés, façonnant la manière dont les fabricants planifient les approbations, l'étiquetage et la surveillance continue dans toute la région.

Paysage concurrentiel

La concurrence sur le marché européen des dispositifs médicaux esthétiques est modérée mais se resserre. Les grandes multinationales détiennent de larges portefeuilles multimodaux couvrant les lasers, la radiofréquence, les ultrasons et les injectables, permettant la vente croisée aux comptes existants. Des fusions telles que le rapprochement Cynosure-Lutronic en 2024 combinent des technologies laser et lumière pulsée intense complémentaires, renforçant le pouvoir de négociation avec les chaînes de cliniques paneuropéennes. Les fournisseurs de dispositifs se concurrencent désormais sur les services après-vente — allant des kits marketing aux logiciels de planification de traitement guidés par intelligence artificielle — plutôt que sur le seul matériel.

L'intérêt du capital-investissement reste élevé ; le nombre annuel de transactions a dépassé 50 opérations pendant trois années consécutives. Les investisseurs privilégient les plateformes de cliniques régionales capables de standardiser les protocoles et de répartir les dépenses d'investissement sur plusieurs sites, comprimant les délais de retour sur investissement pour les systèmes haut de gamme. Les fabricants courtisent ces réseaux avec des contrats de tarification de flotte et des modèles de location qui lient les frais mensuels à l'utilisation des pièces à main, alignant les incitations entre constructeur et opérateur.

La génération de preuves cliniques est un facteur de différenciation essentiel. Le RDM de l'UE impose une surveillance post-commercialisation plus rigoureuse, incitant les fournisseurs à financer des études de sécurité et d'efficacité à long terme. Les entreprises gèrent également des académies de formation des médecins, souvent co-localisées avec des cliniques phares à Francfort, Paris ou Milan, pour garantir l'adoption des meilleures pratiques et réduire les taux de complications. Une frontière émergente est celle des dispositifs à domicile ou « prosumer » autorisés pour les traitements d'entretien, un espace où les marques cliniques traditionnelles se confrontent à de nouveaux entrants spécialisés dans les gadgets de soins cutanés connectés.

Leaders du secteur européen des dispositifs médicaux esthétiques

AbbVie Inc (Allergan Aesthetics)

Galderma SA

Johnson & Johnson (Mentor Worldwide LLC)

Merz Pharma GmbH & Co. KGaA

Sisram Medical (Alma Lasers)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le changement réglementaire qui fait entrer les produits esthétiques de l'Annexe XVI dans le champ du RDM UE crée un espace clair pour les fabricants et les prestataires de services afin d'opérationnaliser la conformité, notamment la planification de l'évaluation clinique, la surveillance après commercialisation et les réservations anticipées de capacité auprès des organismes notifiés. Cela est particulièrement pertinent pour les systèmes esthétiques à énergie (lasers, IPL, radiofréquence et ultrasons) qui constituent la base des revenus des cliniques en Europe, où les prestataires privilégient les plateformes marquées CE et les protocoles de traitement standardisés à travers les chaînes multi-sites et les flux transfrontaliers de patients.

Les investissements industriels et dans la chaîne d'approvisionnement à travers l'Europe soutiennent également les opportunités dans une production et un emballage sécurisés et évolutifs pour les portefeuilles adjacents à l'esthétique. En 2026, Merz a inauguré une nouvelle capacité d'emballage à Dessau, en Allemagne, dans le cadre d'un programme d'investissement de 100 millions d'EUR jusqu'en 2028 visant à étendre la capacité de production des produits esthétiques et thérapeutiques à base de neurotoxines, ce qui indique une expansion continue des capacités liée à la demande de produits injectables haut de gamme. En France, Pierre Fabre a annoncé un investissement de 50 millions d'EUR pour étendre et moderniser son usine de production d'Avène-les-Bains avec de l'automatisation et une capacité supplémentaire en dermo-cosmétique, renforçant la manière dont l'esthétique délivrée en clinique se connecte de plus en plus aux régimes de soins de la peau recommandés par les dermatologues et aux soins post-procédure, un domaine où des offres de produits différenciées et des protocoles peuvent augmenter la valeur par patient pour les cliniques, les cabinets de dermatologie et les spas médicaux.

Développements récents du secteur

- Juin 2026 : Mentor Worldwide LLC (Johnson & Johnson MedTech) a annoncé une collaboration mondiale avec BellaSeno axée sur la technologie de restauration régénérative des tissus mous et la commercialisation d'implants guidant les tissus. Cette collaboration élargit la trajectoire d'innovation de Mentor au-delà des catégories d'implants traditionnelles et reflète la demande de résultats différenciés dans les applications reconstructives et esthétiques des tissus mous.

- Mai 2026 : Allergan Aesthetics (AbbVie Inc.) a reçu un avis positif du CHMP recommandant l'approbation de Boey (trénibotulinumtoxinE) pour l'amélioration temporaire des lignes glabellaires modérées à sévères chez les adultes. Cette étape réglementaire accroît l'intensité concurrentielle dans les produits injectables faciaux et soutient la contractualisation par portefeuille avec les cliniques à haut débit et les cabinets de dermatologie à travers l'Europe.

- Juillet 2024 : Relfydess de Galderma a obtenu une décision positive de l'UE, devenant le premier neuromodulateur liquide prêt à l'emploi approuvé pour les indications des rides du lion et des pattes d'oie. Cette approbation a renforcé la gamme de produits injectables esthétiques de Galderma et confirmé le mouvement vers des formulations efficaces en termes de flux de travail dans les cabinets qui privilégient un dosage prévisible et une rotation plus rapide des patients.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché comprend les dispositifs médicaux utilisés pour l'amélioration esthétique et cosmétique à travers l'Europe, couvrant l'usage en clinique et en milieu hospitalier lorsqu'un dispositif réglementé est nécessaire à la prestation du traitement.

Exclusions du périmètre : nous excluons les outils de beauté purement destinés aux consommateurs et les cosmétiques topiques vendus sans dispositif médical et sans intention de traitement de qualité clinique.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs esthétiques à base d'énergie

- Dispositifs esthétiques à base de laser

- Dispositifs esthétiques à base de radiofréquence

- Dispositifs esthétiques à base de lumière

- Dispositifs esthétiques à base d'ultrasons

- Dispositifs esthétiques sans énergie

- Toxine botulique

- Produits de comblement dermique et fils

- Microdermabrasion

- Implants

- Autres dispositifs esthétiques

- Dispositifs esthétiques à base d'énergie

- Par type de procédure

- Non chirurgical / Peu invasif

- Chirurgical

- Par application

- Resurfaçage et raffermissement cutané

- Contourage corporel et réduction de la cellulite

- Épilation

- Procédures esthétiques faciales

- Augmentation mammaire

- Autres applications

- Par utilisateur final

- Hôpitaux

- Cliniques et cabinets de dermatologie

- Spas médicaux

- Cadre domestique

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Notre travail documentaire a commencé par la définition de ce qui constitue un dispositif médical esthétique en Europe, puis par la collecte d'indicateurs de base qui déterminent la demande de dispositifs. Nous avons utilisé des sources publiques telles qu'Eurostat pour les indicateurs démographiques et de revenus, les pages de la Commission européenne et de l'EMA pour le contexte politique, les données de santé de l'OCDE pour les signaux relatifs aux prestataires et aux dépenses, et des revues cliniques évaluées par des pairs pour les tendances d'adoption des procédures et des technologies.

Pour ajouter un contexte commercial, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les brochures de produits et la couverture médiatique fiable afin de comprendre les lancements, les discussions sur la base installée et le calendrier de déploiement régional. Lorsqu'elles étaient disponibles, des données sur abonnement payant couvrant les finances des entreprises, les brevets et les statistiques commerciales au niveau des expéditions ont été utilisées pour recouper la direction des revenus et la dépendance aux importations par grandes catégories de dispositifs. Ces exemples ne sont pas exhaustifs, et des sources publiques et payantes supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens primaires et enquêtes

Les apports primaires ont été utilisés pour éprouver ce que nous avons observé dans les résultats documentaires, notamment autour des différences de demande au niveau national, des prix typiques au niveau des cliniques, et de la rapidité d'adoption des nouvelles plateformes. Nous nous sommes entretenus avec un mélange d'experts du côté des dispositifs et du côté des soins, notamment des fabricants, des distributeurs, des exploitants de cliniques et des cliniciens à travers les principaux marchés européens, afin que les hypothèses puissent être ajustées au comportement d'achat observé.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directeurs généraux : 15 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 16 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où les signaux de demande de procédures et de capacité de traitement ont été reconstitués en un pool de dépenses en dispositifs adressable, puis mis en correspondance avec l'opportunité de revenus européenne. Les principaux apports utilisés dans le modèle comprenaient la répartition entre traitements non chirurgicaux et chirurgicaux, la densité et les schémas d'utilisation des cliniques, les cycles de remplacement des plateformes à énergie, les fourchettes de prix de vente moyens par classe de dispositifs, et le comportement d'accessibilité et de paiement privé au niveau national.

Pour maintenir des totaux réalistes, des vérifications ascendantes sélectives ont été utilisées, telles que le PVM échantillonné multiplié par les placements d'unités estimés via des discussions de canal, ainsi que des contrôles de cohérence au niveau des distributeurs sur les cycles de commande annuels. Lorsque la visibilité directe des unités était limitée dans les petits pays, nous avons utilisé des indicateurs de substitution tels que l'intensité des procédures par population et les flux transfrontaliers de patients, puis ajusté les résultats en utilisant les retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée autour d'une trajectoire de demande centrale, puis affinée à l'aide des avis d'experts sur le calendrier réglementaire, l'appétit pour les dépenses d'investissement dans les cliniques, et la progression attendue des prix à mesure que les plateformes mûrissent. La prévision finale a été revue pour s'assurer que la croissance ne dépasse pas les contraintes pratiques telles que la capacité de formation, le débit des cliniques et les délais de remplacement.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des signaux indépendants tels que l'élan des procédures discuté dans la littérature clinique, la cadence observable des lancements de produits, et les changements dans les plans d'investissement des cliniques recueillis lors des entretiens. Les valeurs aberrantes ont été signalées pour un suivi, et les hypothèses ont été retravaillées lorsque la dépense en dispositifs implicite par procédure semblait incohérente avec la tarification et l'utilisation réelles.

Avant validation finale, le travail passe par plusieurs revues d'analystes afin que les totaux par catégorie, les répartitions par pays et les trajectoires de croissance restent cohérents avec le périmètre défini et entre eux. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des mouvements de devises marqués ou des lancements technologiques de rupture. Juste avant la livraison, nous effectuons un nouveau passage afin que les clients reçoivent la vue la plus récente.

Taille du marché des dispositifs médicaux esthétiques en Europe selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs médicaux esthétiques en Europe semblent souvent très éloignées les unes des autres, car le périmètre sous-jacent n'est pas toujours le même, et les flux de revenus comptabilisés peuvent passer des dispositifs aux procédures ou à des dépenses de beauté plus larges.

Le tableau montre un large écart provenant principalement de ce qui est inclus autour des produits injectables et des revenus liés aux procédures, de la manière dont la progression des prix est traitée pour les systèmes à énergie, et de la fréquence avec laquelle les hypothèses sont actualisées lorsque les cycles d'utilisation ou de remplacement changent. Dans le modèle de Mordor Intelligence, le chiffre est limité aux revenus des dispositifs médicaux esthétiques en Europe, ce qui évite de comptabiliser les revenus de services de procédures plus larges qui se situent hors des ventes de dispositifs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,17 milliards d'USD (2025) | |

| Cabinet de conseil régional A | 1,82 milliard d'USD (2024) | Utilise un périmètre de dispositifs plus restreint qui semble exclure les produits injectables et plusieurs catégories non énergétiques, ce qui réduit le total, et suppose également une croissance très faible qui ne concorde pas avec les discussions sur l'adoption en clinique. |

| Revue professionnelle B | 28,28 milliards d'USD (2024) | Semble plus proche d'une vision du marché total de l'esthétique médicale construite autour des dépenses de procédures, mélangeant ainsi probablement les revenus de services avec les ventes de produits et de dispositifs, ce qui gonfle la valeur par rapport à une définition limitée aux dispositifs. |

En examinant les trois chiffres, l'écart s'explique davantage par le périmètre que par le calcul, car les revenus limités aux dispositifs produisent un total différent des totaux de dépenses axés sur les procédures. En rattachant les apports au volume des procédures, au comportement de remplacement des plateformes et à des fourchettes de prix réalistes, nous maintenons une valeur de marché qui peut être retracée jusqu'à des étapes reproductibles et vérifiée avec les retours du terrain.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des dispositifs médicaux esthétiques en 2026 ?

Le marché est évalué à 8,96 milliards USD et devrait atteindre 14,22 milliards USD d'ici 2031.

Quel segment est en tête par chiffre d'affaires en Europe ?

Les plateformes à base d'énergie dominent avec 52,02 % du chiffre d'affaires de 2025.

Quel type de procédure connaît la croissance la plus rapide ?

Les interventions chirurgicales devraient progresser à un CAGR de 10,84 % à mesure que les technologies réduisent l'invasivité.

Quel pays génère les ventes les plus élevées ?

L'Allemagne est en tête avec une part de chiffre d'affaires de 22,07 % en 2025.

Qu'est-ce qui stimule la demande de contourage corporel ?

La prévalence croissante de l'obésité et les nouveaux dispositifs non chirurgicaux de réduction des graisses soutiennent une perspective de CAGR de 11,62 % pour les applications de contourage corporel.

Dernière mise à jour de la page le: