Taille et part du marché européen des dispositifs de chirurgie bariatrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.32 Milliards de dollars |

| Taille du Marché (2030) | 1.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des dispositifs de chirurgie bariatrique par Mordor Intelligence

Le marché européen des dispositifs de chirurgie bariatrique est évalué à 1,32 milliard USD en 2025 et devrait atteindre 1,72 milliard USD d'ici 2030, avec une expansion à un CAGR de 5,46 % sur la période de prévision. La gastrectomie en manchon conserve sa dominance procédurale en raison de durées opératoires plus courtes et de taux de complications plus faibles, et les nouvelles techniques de gastroplastie en manchon endoscopique (ESG) ont bénéficié d'un coup de pouce au remboursement après l'approbation de la NICE sous IPG783 en 2024. Les hôpitaux et les cliniques spécialisées réalisent encore la majorité des opérations, mais les parcours en chirurgie ambulatoire se développent rapidement, les centres néerlandais ayant documenté 93 % de sorties le jour même avec <2 % de complications majeures. L'intensité concurrentielle reste modérée ; la base installée de 10 600 systèmes robotiques d'Intuitive Surgical lui confère une échelle, mais des fabricants européens tels que KARL STORZ et CMR Surgical proposent des robots modulaires à moindre coût qui séduisent les hôpitaux soumis à des contraintes budgétaires.

Principaux enseignements du rapport

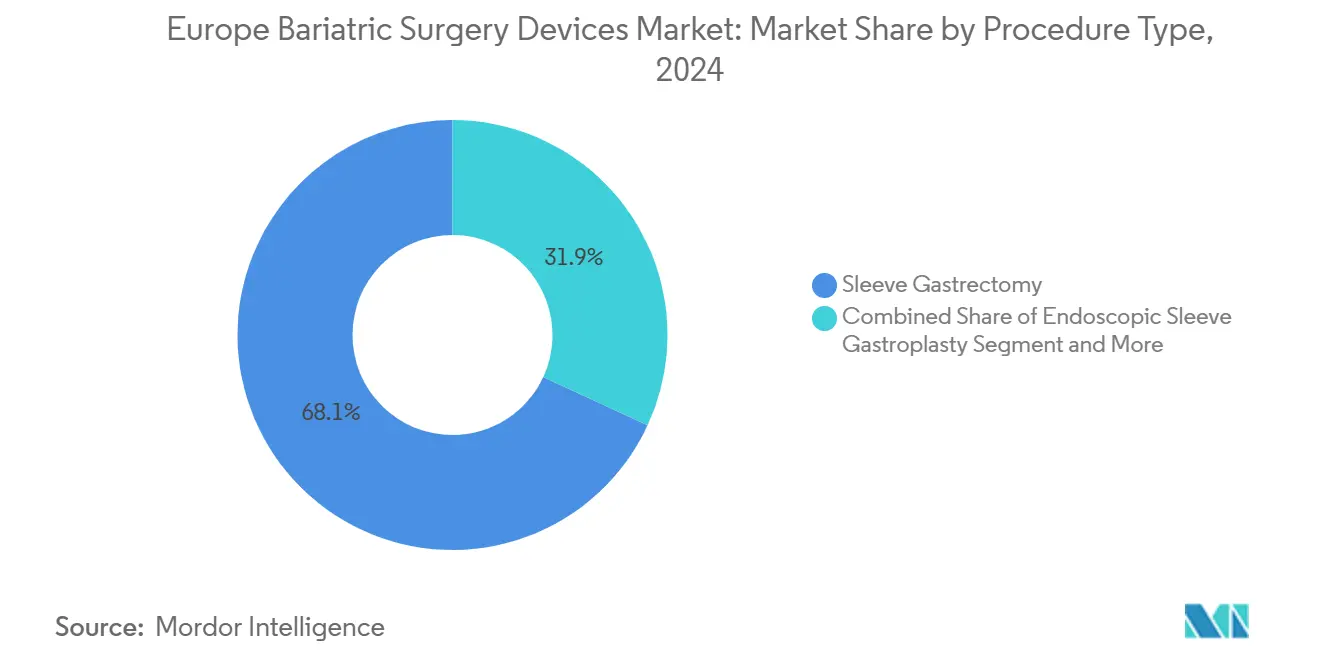

- Par type de procédure, la gastrectomie en manchon représentait 68,12 % des revenus de 2024 et la gastroplastie en manchon endoscopique devrait croître à un CAGR de 7,6 % du marché européen des dispositifs de chirurgie bariatrique d'ici 2030.

- Par type de dispositif, les agrafeuses et les systèmes de suture associés détenaient 58,1 % de la taille du marché européen des dispositifs de chirurgie bariatrique en 2024, tandis que les ballons implantables et les stimulateurs devraient croître à un CAGR de 8,8 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et les cliniques spécialisées représentaient 68,4 % des revenus de 2024 ; les centres de chirurgie ambulatoire constituent le canal à la croissance la plus rapide, progressant à un CAGR de 8,7 % jusqu'en 2030.

- Par groupe d'âge des patients, les adultes de 18 à 64 ans représentaient 46,5 % du volume de 2024 ; les procédures pour adolescents augmentent à un CAGR de 7,7 % durant 2025-2030.

- Par pays, l'Allemagne a généré 36,5 % des revenus régionaux en 2024, tandis que l'Espagne devrait afficher le CAGR le plus rapide de 7,2 % sur 2025-2030, les autorités sanitaires régionales développant leurs capacités.

Tendances et perspectives du marché européen des dispositifs de chirurgie bariatrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du syndrome métabolique | +1.2% | Cœur UE-5, s'étendant à l'Europe centrale et orientale | Long terme (≥ 4 ans) |

| Préférence pour les procédures mini-invasives et ambulatoires | +0.8% | Pays-Bas, Royaume-Uni, France en tête ; Espagne et Italie en cours d'adoption | Moyen terme (2-4 ans) |

| Amélioration du remboursement dans les principaux pays de l'UE-5 | +1.0% | Royaume-Uni (NICE NG246), France (HAS 2024), Allemagne (loi sur la réforme hospitalière 2024) | Moyen terme (2-4 ans) |

| Couverture bariatrique et programmes de bien-être financés par les employeurs | +0.2% | Limité aux multinationales en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Adoption hospitalière des plateformes robotiques et endoluminales | +0.7% | Allemagne, Royaume-Uni, France (centres tertiaires) ; Italie (pôles régionaux) | Court terme (≤ 2 ans) |

| Rapport coût-efficacité démontré par rapport à la thérapie chronique par GLP-1 | +0.9% | UE-5 avec remboursement restreint des GLP-1 (Allemagne, Italie, Espagne) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et du syndrome métabolique

L'OMS Europe attribue plus de 1,2 million de décès annuels à l'obésité, et Eurostat a classé 50,6 % des adultes dans la catégorie surpoids ou obèse en 2022[1]Organisation mondiale de la Santé, "Obésité et surpoids," who.int. Les recommandations ASMBS/IFSO de 2022 ont élargi l'éligibilité chirurgicale à tout patient avec un IMC > 35 kg/m², doublant le bassin potentiel. La région italienne d'Émilie-Romagne a récemment instauré un modèle de soins à trois niveaux qui oriente les candidats des cliniques préventives vers des centres chirurgicaux accrédités, illustrant comment les politiques régionales convertissent le besoin latent en demande de dispositifs. Étant donné que seulement 4 % des budgets de santé de l'UE ciblent la prévention, les dépenses interventionnelles en aval, notamment en agrafeuses, trocarts et ballons, devraient rester résilientes sur le long terme.

Préférence pour les procédures mini-invasives et ambulatoires

Une cohorte néerlandaise de janvier 2023 portant sur 500 patients ayant subi un bypass gastrique en Y de Roux a atteint 93 % de sorties le jour même, <2 % de complications graves et zéro mortalité, alignant le risque bariatrique sur celui d'une cholécystectomie de routine. Des données françaises comparables sur la gastrectomie en manchon ont montré 85,2 % d'adhérence au protocole et 96,8 % de satisfaction des patients, avec des économies par cas allant jusqu'à 43 %. Les fabricants de dispositifs ont réagi : Olympus a lancé la plateforme d'énergie THUNDERBEAT en mai 2025, et le SpydrBlade Flex de Creo Medical a obtenu le marquage CE en mars 2025, tous deux conçus pour accélérer les flux de travail laparoscopiques ou endoluminaux.

Amélioration du remboursement dans les principaux pays de l'UE-5

La recommandation NICE NG246 (2025) a supprimé le prérequis de prise en charge de niveau 3 en gestion du poids, réduisant directement les listes d'attente au Royaume-Uni, et IPG783 a ouvert pour la première fois le remboursement de l'ESG[2]Institut national pour l'excellence en santé et en soins, "Recommandation NG246," nice.org.uk. La France a actualisé les parcours de prise en charge de l'obésité de l'adulte en février 2024, intégrant un suivi multidisciplinaire qui pérennise l'utilisation des dispositifs dans le temps. La loi allemande de réforme des soins hospitaliers oriente un fonds de transformation de 50 milliards EUR vers les centres à fort volume entre 2026 et 2035, bien que l'hétérogénéité des politiques des assureurs continue de freiner le nombre de procédures par rapport aux pays pairs.

Adoption hospitalière des plateformes robotiques et endoluminales

Intuitive Surgical a enregistré >80 000 procédures bariatriques robotiques mondiales en 2024, aidé par le nouveau marquage CE du système da Vinci SP. Le fabricant allemand KARL STORZ a riposté en acquérant Asensus Surgical et son robot Senhance en août 2024. L'OverStitch NXT de Boston Scientific, validé par une perte de poids corporel total de 13,6 % à 12 mois, élargit les opportunités de revenus endoscopiques pour les procédures primaires et de révision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des procédures et des dispositifs en amont | -0.4% | Europe centrale et orientale, sud de l'UE (Italie, Espagne) avec des coûts élevés à la charge des patients | Moyen terme (2-4 ans) |

| Complications post-opératoires et charge du suivi | -0.5% | Cœur UE-5 ; impact plus élevé dans les régions disposant d'une infrastructure multidisciplinaire limitée (reste de l'Europe) | Long terme (≥ 4 ans) |

| Adoption des médicaments amaigrissants GLP-1 | -1.0% | Allemagne, Royaume-Uni, France (segments à paiement privé) ; le remboursement public limité atténue l'impact | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens accrédités et exigences de volume par centre | -0.6% | Allemagne (72 procédures/million contre 571/million en France), Espagne, Italie (concentration régionale), reste de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des dispositifs en amont

La France ne rembourse pas la pose de ballon gastrique, laissant les patients couvrir environ 3 000 EUR à leur charge, et les plafonds des mutuelles se situent souvent près de 200 EUR, décourageant l'adoption. Les systèmes d'Europe centrale et orientale imposent des co-paiements similaires et font face à des pénuries de personnel, ralentissant l'adoption même lorsque le besoin clinique est évident. Le renforcement de la ligne d'agrafes réduit les taux de fuite de 30 %, mais engendre un coût supplémentaire que certains payeurs refusent actuellement de prendre en charge, illustrant la tension entre prix et efficacité.

Adoption des médicaments amaigrissants GLP-1

Le sémaglutide et le tirzépatide génèrent une perte de poids de 14 à 20 %, réduisant l'écart d'efficacité par rapport à la chirurgie, et Roche s'est engagé à investir jusqu'à 5,3 milliards USD en 2025 pour co-développer des peptides de nouvelle génération avec Zealand Pharma. Cependant, l'Allemagne exclut la couverture des GLP-1, et le Royaume-Uni, la France et l'Espagne restreignent l'accès à des cohortes diabétiques étroites, faisant de la chirurgie la seule option remboursée pour la plupart des patients obèses. Les fabricants de dispositifs conservent donc une base de revenus protégée malgré la hausse des volumes de prescriptions dans les segments à paiement privé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : la gastrectomie en manchon maintient sa dominance

La gastrectomie en manchon a représenté 68,12 % des procédures de 2024, se traduisant par la plus grande part du marché européen des dispositifs de chirurgie bariatrique. La simplicité clinique — absence d'anastomoses et durées opératoires plus courtes — maintient les taux de fuite et de saignement à un niveau bas, des qualités qui correspondent aux ambitions de chirurgie ambulatoire. Le bypass gastrique en Y de Roux reste essentiel pour le diabète sévère ou la maladie de reflux, mais sa complexité plafonne son utilisation à environ 22 %. L'OAGB/MGB et le switch duodénal remplissent des rôles de niche, tandis que l'anneau gastrique ajustable persiste principalement dans les régions qui valorisent la réversibilité malgré un risque de réopération de 20 %.

La gastroplastie en manchon endoscopique représente la technique à la croissance la plus rapide avec un CAGR de 7,6 %, soutenue par la NICE IPG783 et les données de perte de poids de 13,6 % issues de l'essai MERIT[3]Institut national pour l'excellence en santé et en soins, "IPG783 : Gastroplastie en manchon endoscopique," nice.org.uk. L'ESG déplace les procédures vers les salles d'endoscopie, abaissant les barrières en capital et élargissant la participation des prestataires, une dynamique qui étend l'empreinte du marché des dispositifs de chirurgie bariatrique dans les hôpitaux et les centres ambulatoires.

Par type de dispositif : les systèmes d'agrafage ancrent les revenus, les ballons s'accélèrent

Les agrafeuses, les dispositifs d'énergie, les trocarts et les outils de suture ont généré 58,1 % des ventes de 2024, représentant la plus grande part du marché européen des dispositifs de chirurgie bariatrique. Le Tri-Staple 2.0 de Medtronic et les tapis de renforcement Echelon d'Ethicon illustrent comment les améliorations progressives défendent les marges. Le renfort SEAMGUARD de W.L. Gore, soutenu par 85 publications, ancre les consommables premium dans les flux de travail de routine.

Les implantables — ballons, stimulateurs électriques et anneaux — devraient progresser à un CAGR de 8,8 % jusqu'en 2030, la croissance la plus élevée parmi les segments de taille du marché des dispositifs de chirurgie bariatrique. Le ballon avalable d'Allurion a produit une perte de poids de 13,1 % chez les adolescents à 4 mois et de 22,1 % après des poses séquentielles, illustrant la polyvalence des dispositifs temporaires. La France bloque toujours le remboursement, limitant la pénétration, mais la demande en paiement direct en Allemagne, en Espagne et dans certaines parties du Royaume-Uni est en expansion.

Par utilisateur final : les hôpitaux restent en tête, les centres ambulatoires progressent rapidement

Les hôpitaux accrédités et les cliniques spécialisées ont capté 68,4 % des revenus de 2024 grâce à leur infrastructure multidisciplinaire et à la préférence des assureurs pour les centres certifiés. La loi allemande de réforme hospitalière pourrait encourager les établissements plus petits à se retirer de la chirurgie bariatrique, concentrant davantage les volumes dans des pôles à fort débit capables d'amortir les plateformes robotiques.

Les centres de chirurgie ambulatoire, cependant, progresseront à un CAGR de 8,7 % à mesure que les modèles de sortie le jour même se propagent. Les données néerlandaises, françaises et britanniques prouvent la parité de sécurité avec les soins en hospitalisation lorsque les critères d'IMC et de comorbidité sont strictement gérés. Le secteur des dispositifs de chirurgie bariatrique trouve donc de nouveaux revenus dans des environnements plus petits, axés sur les procédures, en Europe du Nord et de l'Ouest.

Par groupe d'âge des patients : cœur adulte, progression chez les adolescents

Les adultes âgés de 18 à 64 ans restent la cohorte principale, représentant 46,5 % des procédures de 2024, ce qui correspond au pic d'incidence du syndrome métabolique. Les adolescents âgés de 12 à 17 ans affichent le CAGR le plus rapide de 7,7 % à mesure que les recommandations actualisées ont abaissé les seuils d'IMC, et les mises à niveau des registres au Royaume-Uni et en Italie capturent désormais les résultats pédiatriques en conditions réelles. Les ballons temporaires et l'ESG sont privilégiés pour les adolescents car ils évitent les modifications anatomiques permanentes, élargissant le marché européen adressable des dispositifs de chirurgie bariatrique sans concurrencer directement les agrafeuses et trocarts pour adultes.

Analyse géographique

L'Allemagne a produit 36,5 % des revenus de 2024 pour le marché des dispositifs de chirurgie bariatrique, mais avec seulement 72 procédures par million d'habitants — soit un septième du taux français — en raison de politiques d'assureurs échelonnées et d'une capacité limitée des centres qui restreignent le débit. Le fonds de transformation de 50 milliards EUR (2026-2035) vise à consolider l'activité dans des pôles à fort volume, où l'adoption des plateformes robotiques et endoluminales est déjà la plus élevée.

Le Royaume-Uni devrait connaître une croissance accélérée après que la NICE a supprimé les prérequis du programme de niveau 3 en 2025, réduisant les délais d'attente, tandis qu'IPG783 a légitimé le remboursement de l'ESG. L'utilisation privée des GLP-1 est en hausse, mais les critères stricts du NHS et les modèles de rentabilité à long terme maintiennent la priorité de remboursement de la chirurgie.

La France continue de mener par l'utilisation, dépassant 55 000 cas annuels et 571 procédures par million d'habitants, soutenue par de solides mandats multidisciplinaires de la HAS. Néanmoins, les ballons en paiement direct restent limités, restreignant le mix de dispositifs implantables.

Le réseau à trois niveaux d'Émilie-Romagne en Italie et l'adoption quasi universelle des techniques mini-invasives illustrent des poches régionales de meilleures pratiques, bien que la capacité globale soit en retard par rapport à la demande. L'Espagne représente le marché UE-5 à la croissance la plus rapide avec un CAGR projeté de 7,2 % jusqu'en 2030, portée par un argumentaire d'économies de coûts sur dix ans de 8 milliards EUR pour une perte de poids nationale de 15 % qui justifie de nouvelles accréditations de centres. En dehors de l'UE-5, les 928 procédures par million de la Belgique établissent le niveau le plus élevé de la région, et les systèmes nordiques affichent également une pénétration robuste, mais les populations absolues plus petites tempèrent la contribution globale aux revenus.

Paysage concurrentiel

Les multinationales dominent avec des portefeuilles larges — Medtronic, Johnson & Johnson (Ethicon), Intuitive Surgical et Boston Scientific captent ensemble les plus grandes parts du marché européen des dispositifs de chirurgie bariatrique, mais la fragmentation au niveau des catégories persiste. L'acquisition d'Apollo Endosurgery par Boston Scientific en 2023 a intégré le ballon Orbera et la plateforme de suture OverStitch dans sa gamme, permettant la vente croisée entre les canaux endoscopiques et chirurgicaux. L'achat d'Asensus Surgical par KARL STORZ en 2024 l'équipe d'un robot Senhance à moindre coût, reflétant une stratégie visant à concurrencer sur l'accessibilité en capital pour les hôpitaux européens.

L'innovation incrémentale domine : le Tri-Staple 2.0 de Medtronic, le dispositif de renforcement Echelon d'Ethicon et le SEAMGUARD de W.L. Gore visent chacun à réduire les taux de fuite ou le temps opératoire sans modifier les flux de travail établis. Les perturbateurs tels que Creo Medical (SpydrBlade Flex) et Olympus (THUNDERBEAT) se concentrent sur des outils à énergie hybride ou multifonctionnels qui s'adaptent aussi bien aux blocs opératoires qu'aux salles d'endoscopie, séduisant les établissements qui adoptent la chirurgie bariatrique ambulatoire. Les entrants pharmaceutiques menés par Roche et Lilly continuent d'investir des milliards dans les agonistes GLP-1 et GLP-1/GIP doubles, mais le remboursement contraint maintient la primauté des dispositifs pour l'horizon de prévision.

Leaders du secteur européen des dispositifs de chirurgie bariatrique

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : l'ablation de la muqueuse gastrique MOVIVA a atteint 80 procédures dans huit pays en quelques mois après son premier cas chez l'humain, inaugurant une nouvelle classe de traitement endoscopique.

- Novembre 2025 : Nitinotes a obtenu le marquage CE pour le système de suture automatisé EndoZip pour l'ESG, ouvrant la voie à la commercialisation dans l'UE.

Périmètre du rapport sur le marché européen des dispositifs de chirurgie bariatrique

Les dispositifs de chirurgie bariatrique, conçus pour les procédures de perte de poids, jouent un rôle essentiel dans l'aide aux patients souffrant d'obésité. Ces outils et implants spécialisés agissent soit en réduisant la capacité gastrique, en modifiant la digestion, ou en induisant une sensation de satiété, tous visant à obtenir une perte de poids significative et durable. Les exemples courants comprennent les anneaux gastriques, les ballons gastriques et une gamme d'autres dispositifs, implantables et amovibles, conçus pour les interventions bariatriques.

Le marché européen des dispositifs de chirurgie bariatrique est segmenté par type de procédure, comprenant la gastrectomie en manchon, le bypass gastrique en Y de Roux, l'anneau gastrique ajustable, la dérivation biliopancréatique avec switch duodénal, le bypass gastrique en une anastomose et la gastroplastie en manchon endoscopique, entre autres. Par type de dispositif, le marché distingue les outils d'assistance, tels que les dispositifs de suture, de fermeture et d'agrafage, les trocarts, et autres, et les options implantables, qui comprennent les anneaux gastriques, les dispositifs de stimulation électrique, les ballons gastriques, les dispositifs de vidange gastrique et autres. Les utilisateurs finaux comprennent les hôpitaux et cliniques spécialisées, les centres dédiés à la chirurgie bariatrique, les centres de chirurgie ambulatoire, et au-delà. Par âge, le marché se segmente en adolescents (12-17 ans), adultes (18-64 ans) et groupe gériatrique (≥65 ans). La taille du marché de chaque segment est quantifiée en termes de valeur en USD.

| Gastrectomie en manchon |

| Bypass gastrique en Y de Roux |

| Anneau gastrique ajustable |

| Dérivation biliopancréatique avec switch duodénal |

| Bypass gastrique en une anastomose |

| Gastroplastie en manchon endoscopique |

| Autres procédures |

| Dispositifs d'assistance | Dispositifs de suture |

| Dispositifs de fermeture | |

| Dispositifs d'agrafage | |

| Trocarts | |

| Autres dispositifs d'assistance | |

| Dispositifs implantables | Anneaux gastriques |

| Dispositifs de stimulation électrique | |

| Ballons gastriques | |

| Dispositifs de vidange gastrique | |

| Autres dispositifs |

| Hôpitaux et cliniques spécialisées |

| Centres de chirurgie bariatrique |

| Centres de chirurgie ambulatoire |

| Autres |

| Adolescents (12-17 ans) |

| Adultes (18-64 ans) |

| Gériatrique (>64 ans) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de procédure | Gastrectomie en manchon | |

| Bypass gastrique en Y de Roux | ||

| Anneau gastrique ajustable | ||

| Dérivation biliopancréatique avec switch duodénal | ||

| Bypass gastrique en une anastomose | ||

| Gastroplastie en manchon endoscopique | ||

| Autres procédures | ||

| Par type de dispositif | Dispositifs d'assistance | Dispositifs de suture |

| Dispositifs de fermeture | ||

| Dispositifs d'agrafage | ||

| Trocarts | ||

| Autres dispositifs d'assistance | ||

| Dispositifs implantables | Anneaux gastriques | |

| Dispositifs de stimulation électrique | ||

| Ballons gastriques | ||

| Dispositifs de vidange gastrique | ||

| Autres dispositifs | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Centres de chirurgie bariatrique | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par groupe d'âge des patients | Adolescents (12-17 ans) | |

| Adultes (18-64 ans) | ||

| Gériatrique (>64 ans) | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de chirurgie bariatrique en Europe en 2025 ?

Il est évalué à 1,32 milliard USD et devrait atteindre 1,72 milliard USD d'ici 2030, avec une croissance à un CAGR de 5,46 %.

Quelle procédure domine actuellement la demande de dispositifs ?

La gastrectomie en manchon représente environ 68 % de toutes les procédures et constitue donc la majorité des ventes d'agrafeuses et de dispositifs d'énergie.

Qu'est-ce qui limite l'adoption des médicaments amaigrissants GLP-1 en Europe ?

Les payeurs statutaires en Allemagne excluent la couverture, et le Royaume-Uni, la France et l'Espagne restreignent le remboursement à des cohortes diabétiques étroites, faisant de la chirurgie la principale option remboursée.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les protocoles de sortie le jour même, prouvés aux Pays-Bas et en France, démontrent une sécurité comparable avec jusqu'à 43 % d'économies de coûts, incitant davantage de centres à adopter des parcours laparo-endoscopiques.

Quel pays devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Espagne devrait atteindre un CAGR de 7,2 % à mesure que les autorités sanitaires régionales développent les capacités bariatriques accréditées à la suite d'une étude d'économies de coûts de 8 milliards EUR.

Quel rôle jouent les plateformes robotiques dans la chirurgie bariatrique ?

Les robots facilitent les travaux anastomotiques complexes, et des systèmes comme le da Vinci SP d'Intuitive Surgical soutiennent désormais plus de 80 000 procédures bariatriques annuelles dans le monde, les hôpitaux européens investissant de plus en plus à mesure que les budgets d'investissement le permettent.

Dernière mise à jour de la page le: