Taille et Part du Marché de l'Externalisation des Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

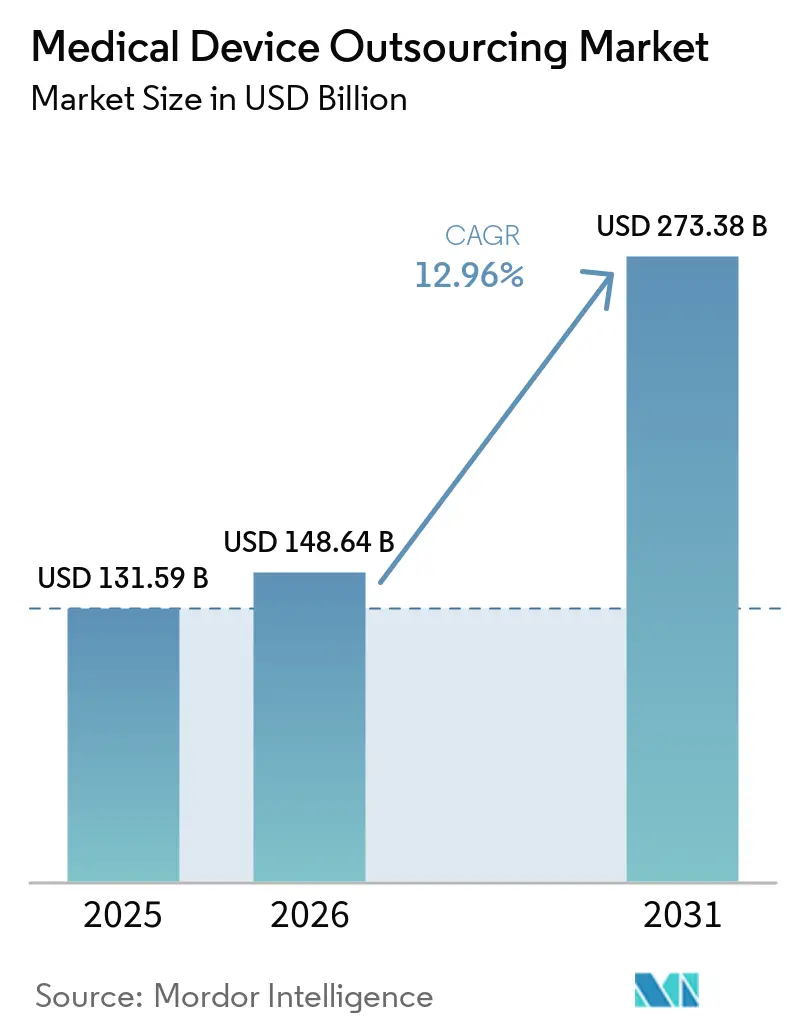

| Taille du Marché (2026) | 148.64 Milliards de dollars |

| Taille du Marché (2031) | 273.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Externalisation des Dispositifs Médicaux par Mordor Intelligence

La taille du Marché de l'Externalisation des Dispositifs Médicaux était évaluée à 131,59 milliards USD en 2025 et devrait croître de 148,64 milliards USD en 2026 pour atteindre 273,38 milliards USD d'ici 2031, à un TCAC de 12,96 % au cours de la période de prévision (2026-2031).

Les fabricants d'équipements d'origine externalisent de plus en plus leurs capacités afin d'obtenir de meilleures structures de coûts et une plus grande flexibilité opérationnelle. Le marché de l'externalisation des dispositifs médicaux s'est étendu au-delà de la production pour inclure la validation de la conception, le transfert de procédés et le support après commercialisation, sous l'effet de la complexité croissante des dispositifs et de l'intensification des exigences de conformité. La consolidation des fournisseurs incite les fabricants d'équipements d'origine à s'associer à des entreprises capables de gérer des portions plus importantes de la chaîne de valeur, réduisant ainsi la dépendance à l'égard de multiples prestataires. Toutefois, le marché est confronté à des défis tels que la responsabilité en matière de qualité, les capacités limitées en matière de revêtement, d'usinage et de stérilisation, ainsi que les longs délais de validation pour les sites de production nouvellement qualifiés. Les préoccupations relatives à la propriété intellectuelle persistent également à mesure que les fabricants d'équipements d'origine partagent davantage de connaissances en matière de conception et de procédés avec leurs partenaires, mais ces facteurs modèrent la croissance plutôt qu'ils n'altèrent la trajectoire à long terme du marché.

Principaux Enseignements du Rapport

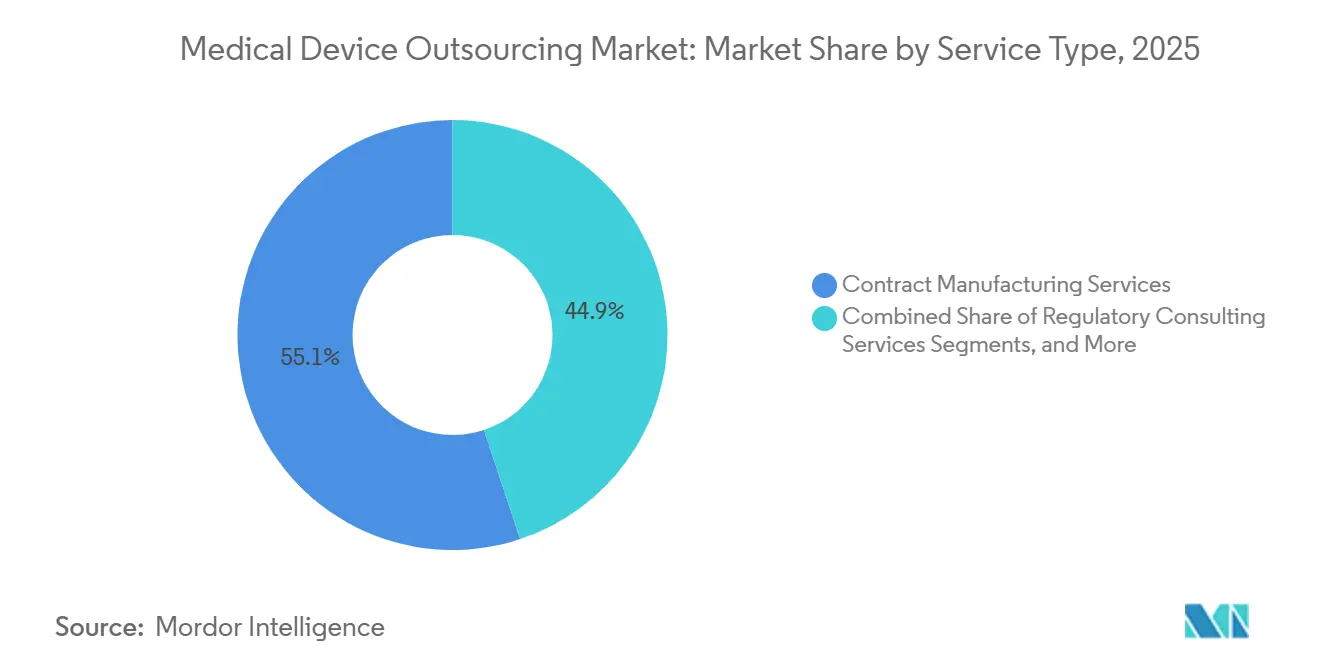

- Par type de service, la fabrication sous contrat représentait 55,13 % du chiffre d'affaires en 2025, tandis que les services de conseil réglementaire devraient constituer la catégorie de services à la croissance la plus rapide jusqu'en 2031.

- Par classe de dispositif, les dispositifs de Classe II représentaient 52,13 % du chiffre d'affaires en 2025, tandis que la Classe III devrait se développer à un TCAC de 14,55 % jusqu'en 2031.

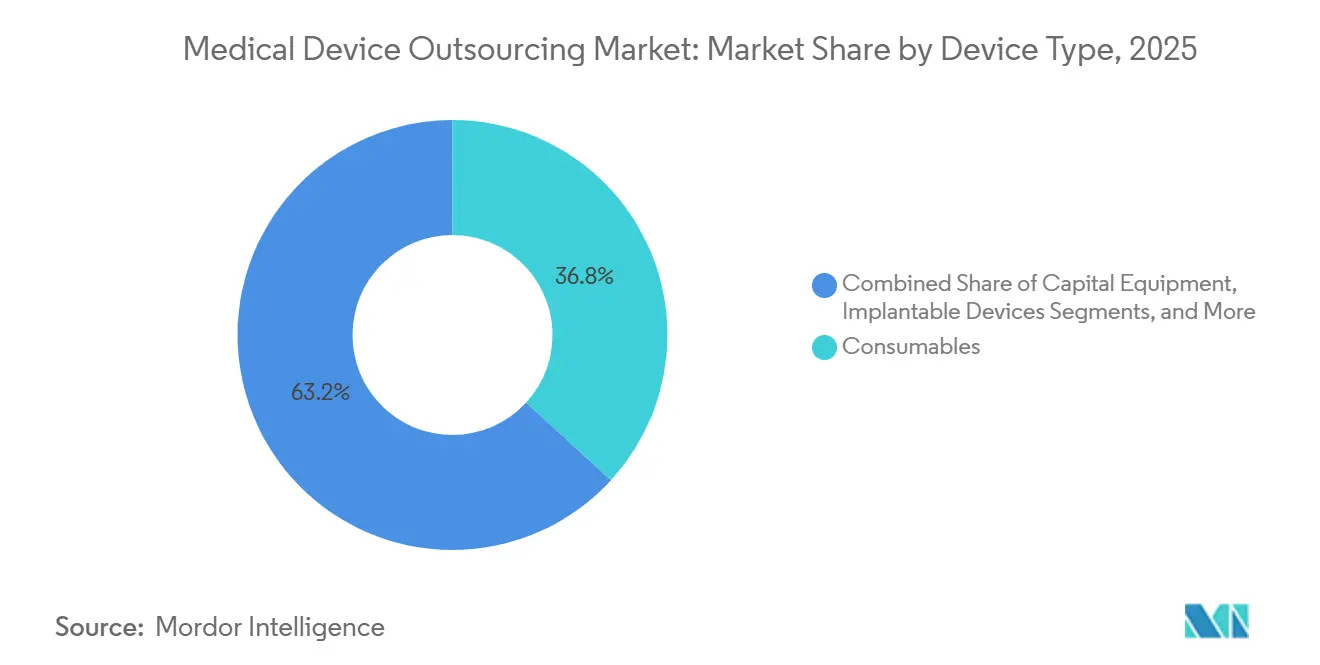

- Par type de dispositif, les consommables représentaient 36,77 % du chiffre d'affaires en 2025, tandis que les implantables devraient se développer à un TCAC de 13,88 % jusqu'en 2031.

- Par application, les dispositifs cardiovasculaires représentaient 25,44 % de la taille du marché de l'externalisation des dispositifs médicaux en 2025, tandis que les soins du diabète devraient croître à un TCAC de 14,45 % jusqu'en 2031.

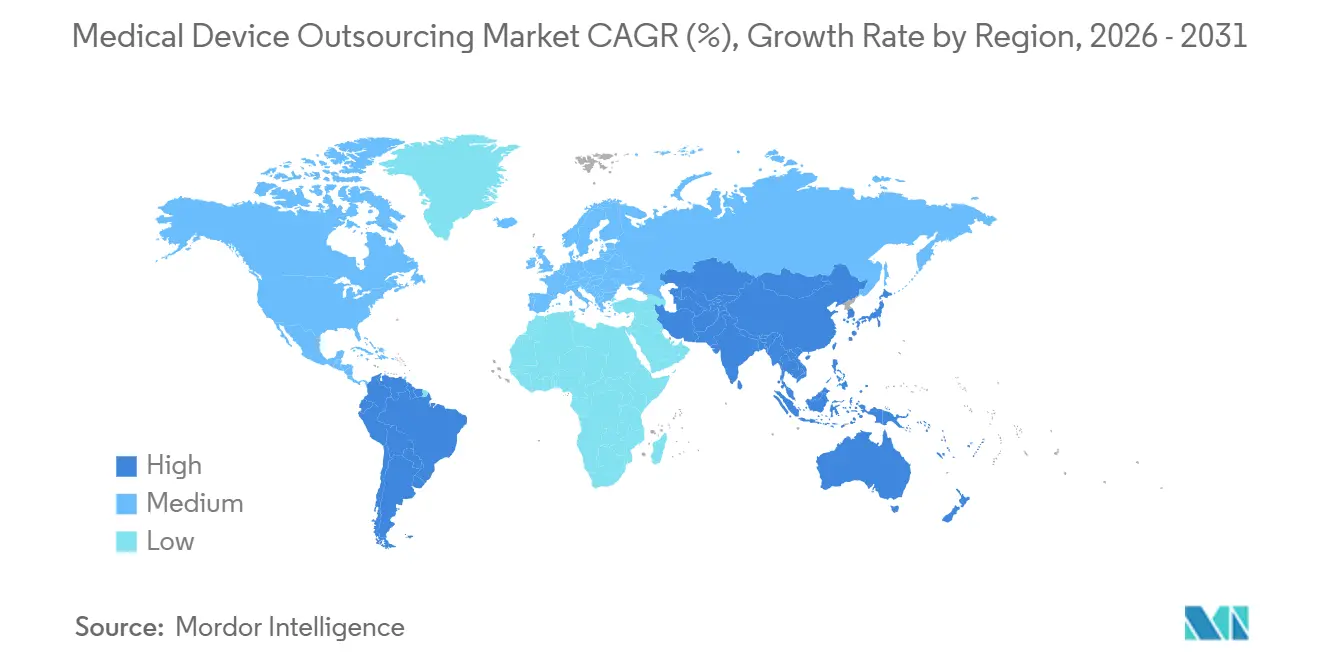

- Par géographie, l'Amérique du Nord détenait 39,56 % de la part du marché de l'externalisation des dispositifs médicaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 15,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Externalisation des Dispositifs Médicaux

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Accent croissant des fabricants d'équipements d'origine sur les compétences clés et l'optimisation des coûts | +2.5% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Délai de mise sur le marché plus rapide pour les dispositifs médicaux complexes | +2.0% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin croissant de capacités de fabrication réglementée et évolutive | +1.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Externalisation croissante des travaux de conception, de développement et de validation | +1.5% | Amérique du Nord, avec des répercussions en Europe | Moyen terme (2-4 ans) |

| Expansion des dispositifs médicaux connectés et dotés de logiciels | +1.2% | Mondial, avec des gains précoces aux États-Unis, en Allemagne, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Diversification de la chaîne d'approvisionnement et initiatives de relocalisation à proximité | +1.0% | Amérique du Nord et Europe, avec des répercussions au Moyen-Orient et en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent Croissant des Fabricants d'Équipements d'Origine sur les Compétences Clés et l'Optimisation des Coûts

Les fabricants d'équipements d'origine de dispositifs médicaux se concentrent sur la conception de produits, la propriété intellectuelle et la commercialisation, tout en externalisant les tâches de production à forte intensité de capital à des partenaires spécialisés. Ce changement réduit la charge liée à la gestion en interne des qualifications de salles blanches, des stérilisations et des validations de procédés. Le marché de l'externalisation des dispositifs médicaux en bénéficie, car les fabricants d'équipements d'origine traitent ces activités comme des coûts d'exploitation variables plutôt que comme des actifs fixes. Avec des portefeuilles thérapeutiques plus larges, les exigences de qualification, la documentation et la complexité augmentent, faisant de l'externalisation un choix stratégique. Les grandes plateformes intègrent la fabrication, la stérilisation et le support qualité, permettant aux fabricants d'équipements d'origine de réduire l'intensité des actifs et d'améliorer la flexibilité sans perdre leur orientation commerciale.

Délai de Mise sur le Marché Plus Rapide pour les Dispositifs Médicaux Complexes

La rapidité est un facteur critique pour les fabricants d'équipements d'origine qui lancent des systèmes mini-invasifs, des plateformes connectées et des produits combinés dans des catégories réglementées. Le marché de l'externalisation des dispositifs médicaux en bénéficie, car les partenaires établis rationalisent la documentation, la vérification et les processus de prélancement. Les modèles prévalidés et les équipes qualité expérimentées réduisent les délais, notamment pour les dispositifs nécessitant une biocompatibilité étendue et un traitement stérile. Les partenaires d'externalisation disposant de capacités en salles blanches permettent une commercialisation plus rapide en éliminant la nécessité pour les fabricants d'équipements d'origine de construire et de valider de nouvelles infrastructures. Des partenariats tels que la collaboration de Jabil en 2025 avec HSE AG soulignent l'accent mis sur l'accélération des transitions du prototype au marché tout en renforçant la résilience de la chaîne d'approvisionnement. Le marché offre ainsi à la fois une capacité de production et un délai commercialement critique.

Besoin Croissant de Capacités de Fabrication Réglementée et Évolutive

Les dispositifs pour maladies chroniques révèlent un déficit de capacité que les fabricants d'équipements d'origine peinent à combler dans les délais requis. Des produits tels que les systèmes de surveillance continue du glucose et les pompes à insuline en patch nécessitent un assemblage en salle blanche, un sous-assemblage de précision et des systèmes qualité validés. Le marché de l'externalisation des dispositifs médicaux en bénéficie, car les partenaires spécialisés développent rapidement des capacités réglementées, dépassant les fabricants d'équipements d'origine dans la construction et la qualification de sites internes. West Pharmaceutical Services, par exemple, a achevé une expansion de 80 millions USD à Grand Rapids et a ouvert une installation de 165 000 pieds carrés à Dublin en mars 2026 pour soutenir les thérapies injectables à haut volume. Ces expansions témoignent d'ajouts de capacités proactifs dans des segments où l'échelle et la conformité sont essentielles.

Externalisation Croissante des Travaux de Conception, de Développement et de Validation

Le périmètre de l'externalisation inclut désormais la vérification de la conception, la validation des procédés et les préparations réglementaires. La collaboration précoce entre les fabricants d'équipements d'origine et les partenaires d'externalisation traite les contraintes de fabrication avant les transferts de conception, réduisant les efforts de qualification redondants et les retards de calendrier. Le lancement en 2025 par Flex d'un Centre d'Introduction de Nouveaux Produits en Amérique du Nord illustre cette tendance, permettant aux clients du secteur de la santé de passer de manière transparente de la conception à la fabrication. Le marché de l'externalisation des dispositifs médicaux devient partie intégrante de la conception de produits pour la fabricabilité dès le départ, garantissant moins de transferts, des lacunes d'audit minimisées et une responsabilité accrue.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Responsabilité en matière de qualité et risque de rappel dans les chaînes d'approvisionnement externalisées | -1.2% | Mondial, plus aigu en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Coûts de changement élevés liés à la validation, à l'outillage et à la requalification | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Protection de la propriété intellectuelle et préoccupations de confidentialité | -0.8% | Mondial, plus aigu en Asie-Pacifique et dans les réseaux multinationaux | Moyen terme (2-4 ans) |

| Complexité réglementaire dans les réseaux de fabrication multinationaux | -1.5% | Union européenne, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Responsabilité en Matière de Qualité et Risque de Rappel dans les Chaînes d'Approvisionnement Externalisées

Les fabricants légaux restent responsables de la qualité des dispositifs, même lorsque la production implique plusieurs partenaires externes. Les fabricants d'équipements d'origine ne peuvent pas transférer entièrement leurs obligations réglementaires par voie contractuelle, faisant de la surveillance de la qualité un défi critique sur le marché de l'externalisation des dispositifs médicaux. La complexité augmente pour les dispositifs nécessitant des fournisseurs spécialisés pour les revêtements, l'usinage, la stérilisation et l'assemblage dans divers sites. La responsabilité élargie de la chaîne d'approvisionnement en Europe exerce une pression sur l'indemnisation, les contrôles des fournisseurs et la documentation, augmentant les coûts des audits, des accords qualité et des actions correctives. Bien que le marché se développe, la responsabilité en matière de qualité conduit à des décisions d'externalisation prudentes dans les catégories sensibles.

Coûts de Changement Élevés Liés à la Validation, à l'Outillage et à la Requalification

Changer de partenaire d'externalisation est difficile une fois qu'un dispositif, un procédé et des dossiers réglementaires sont liés à un circuit de fabrication qualifié. Pour les dispositifs à haut risque, les transitions peuvent nécessiter de nouveaux outillages, des validations répétées et des soumissions réglementaires, retardant les expéditions commerciales de 12 à 24 mois. Cela crée un effet de verrouillage, notamment pour les fabricants d'équipements d'origine qui s'appuient sur des procédés spécialisés validés. Integer Holdings a renforcé cette dynamique en élargissant ses capacités par des acquisitions telles que Precision Coating et VSi Parylene, consolidant l'accès aux technologies validées. Sur le marché de l'externalisation des dispositifs médicaux, la titularité, l'expertise technique et l'historique validé l'emportent souvent sur les considérations de coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Fabrication sous Contrat Ancre le Chiffre d'Affaires, le Conseil Connaît la Croissance la Plus Rapide

En 2025, la fabrication sous contrat représentait 55,13 % du chiffre d'affaires, maintenant son rôle de premier plan sur le marché de l'externalisation des dispositifs médicaux. Cette domination reflète la préférence des fabricants d'équipements d'origine pour l'externalisation de l'usinage de précision, de l'assemblage en salle blanche, de l'intégration de la stérilisation et de la qualification des sous-systèmes, qui nécessitent des actifs spécialisés et des systèmes qualité rigoureux. La production reste le premier choix d'externalisation en raison de ses importantes exigences en capital et de sa flexibilité des coûts, ancrant le chiffre d'affaires même si d'autres fonctions gagnent en importance.

Les services de conseil réglementaire constituent le segment à la croissance la plus rapide, portés par des complexités de conformité croissantes que les fabricants d'équipements d'origine trouvent difficiles à gérer en interne. D'autres services, notamment les tests de produits, la stérilisation, la conception et le développement, les mises à niveau, la maintenance et la logistique, sont également en expansion. La collaboration précoce dans la conception de produits réduit les problèmes de transfert de conception, tandis que la logistique et le support après-vente sont de plus en plus intégrés dans des contrats de service plus larges, réduisant l'écart entre les offres de fabrication et de services.

Par Classe de Dispositif : La Classe II Soutient le Volume, la Classe III Connaît la Croissance la Plus Rapide

Les dispositifs de Classe III devraient croître à un TCAC de 14,55 % jusqu'en 2031, dépassant la moyenne globale du marché. Cette croissance est portée par une demande accrue d'externalisation pour les dispositifs implantables et cliniquement complexes, nécessitant une expertise en traitement stérile et en biocompatibilité. Ce changement souligne que l'externalisation est de plus en plus axée sur les capacités, notamment pour les produits complexes à haut risque, positionnant les programmes de Classe III comme un domaine de croissance clé pour les partenaires spécialisés.

Les dispositifs de Classe II sont restés le plus grand segment de chiffre d'affaires en 2025, soutenus par les programmes cardiovasculaires, orthopédiques et de diagnostic. Les dispositifs de Classe I contribuent également de manière significative, notamment dans les jetables et les consommables, où la rapidité et la cohérence sont prioritaires. Le marché montre une distinction claire entre l'externalisation axée sur le volume dans les produits de Classe I et II et l'externalisation axée sur les capacités dans la Classe III. Integer Holdings a investi plus de 700 millions USD en acquisitions depuis 2025, en se concentrant sur les systèmes cardiovasculaires et les capacités de neuromodulation, s'alignant sur l'évolution du secteur vers des plateformes complexes.

Par Type de Dispositif : Les Consommables Dominent en Volume, les Implantables Redéfinissent la Proposition de Valeur

En 2025, les consommables détenaient une part de chiffre d'affaires de 36,77 %, portés par des volumes de production élevés, une demande stable pour les dispositifs à usage unique et des économies d'échelle réalisées par des fabricants sous contrat expérimentés. Les fabricants d'équipements d'origine redirigent souvent le capital des lignes à haut débit vers des domaines à plus forte marge comme le développement de produits, faisant des consommables une base stable pour le marché.

Les implantables constituent le segment à la croissance la plus rapide, remodelant la création de valeur sur le marché. Leurs exigences de production, notamment l'usinage de précision et l'assemblage stérile, soulignent l'importance des partenaires spécialisés. D'autres segments, tels que les équipements d'investissement, les dispositifs de diagnostic in vitro et les dispositifs médicaux portables, présentent des défis techniques uniques, reflétant un passage d'une externalisation centrée sur le volume à un mélange de débit et d'intensité technique à haute valeur ajoutée.

Par Application : Le Cardiovasculaire Domine, les Soins du Diabète Fixent le Rythme de Croissance

En 2025, les dispositifs cardiovasculaires représentaient 25,44 % du marché, portés par de larges applications cliniques et une dépendance à des capacités spécialisées telles que l'extrusion de cathéters et l'assemblage stérile. Ces complexités favorisent de solides partenariats avec les prestataires, garantissant que le travail cardiovasculaire reste un contributeur important au chiffre d'affaires malgré la croissance de nouvelles applications.

Les soins du diabète devraient croître à un TCAC de 14,45 % jusqu'en 2031, alimentés par la demande de systèmes avancés tels que les moniteurs de glucose en continu et les plateformes portables d'administration de médicaments. Les lancements de produits et les partenariats de Medtronic, ainsi que les expansions de capacité de West Pharmaceutical Services, reflètent la croissance du secteur. Les applications orthopédiques, respiratoires, d'administration de médicaments, ophtalmiques et dentaires diversifient davantage le marché dans les domaines thérapeutiques.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 39,56 % du marché de l'externalisation des dispositifs médicaux, maintenant sa position régionale de leader. La région bénéficie d'une solide base de fabricants d'équipements d'origine, de réseaux d'organisations de développement et de fabrication sous contrat établis, et d'un alignement avec les chaînes d'approvisionnement réglementées par la FDA. Les prestataires ayant une expertise dans la fabrication liée aux procédures 510(k) et aux autorisations de mise sur le marché renforcent l'écosystème en soutenant les processus de transfert documentés et de montée en charge. La relocalisation à proximité étend l'influence de la région vers des pôles voisins comme le Mexique et le Costa Rica.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de l'externalisation des dispositifs médicaux, avec un TCAC projeté de 15,12 % jusqu'en 2031. La croissance est portée par l'expansion des infrastructures de santé, une production rentable et des politiques favorables attirant des programmes d'externalisation mondiaux. La Chine reste la plus grande base de fabrication en raison de son échelle et de ses chaînes d'approvisionnement intégrées, mais les incertitudes géopolitiques et les droits de douane incitent les fabricants d'équipements d'origine à se diversifier vers des pays comme la Malaisie, la Thaïlande, Singapour et l'Inde.

L'Europe reste une base de production clé, menée par l'Allemagne, l'Irlande et le Royaume-Uni dans les programmes cardiovasculaires, orthopédiques, ophtalmiques et de diagnostic in vitro. L'Irlande excelle dans la fabrication de cathéters, l'assemblage en salle blanche et le traitement de polymères de précision. La proposition de la Commission européenne en 2025 visant à simplifier les cadres du Règlement européen sur les dispositifs médicaux et du Règlement européen sur les dispositifs de diagnostic in vitro, ainsi que le règlement de 2026 sur les exigences relatives aux organismes notifiés, devraient atténuer les goulets d'étranglement en matière de certification, permettant une croissance plus rapide de l'externalisation. Le Moyen-Orient, l'Afrique et l'Amérique du Sud détiennent des parts plus faibles mais gagnent en importance stratégique à mesure que les fabricants d'équipements d'origine recherchent une fabrication diversifiée et des chaînes d'approvisionnement résilientes.

Paysage Concurrentiel

Le marché de l'externalisation des dispositifs médicaux est modérément consolidé au sommet, mais comprend un éventail diversifié de prestataires de taille moyenne et de niche. WuXi AppTec Co., Ltd., Charles River Laboratories International, Inc., Jabil Inc., Celestica Inc. et TE Connectivity Ltd. dominent le niveau des services complets en combinant l'échelle de fabrication avec la conception, l'ingénierie et le support de livraison mondial. Leur capacité à offrir des programmes intégrés, plutôt que des étapes de production isolées, s'aligne sur la préférence des fabricants d'équipements d'origine pour moins de partenaires avec une responsabilité plus large sur le développement et la fabrication.

Des prestataires spécialisés tels que Integer Holdings, Viant Medical et Minnetronix Medical se concentrent sur des domaines techniquement exigeants comme les systèmes cardiovasculaires, les implantables et les composants à haute valeur ajoutée. Integer a renforcé sa position par des acquisitions, améliorant ses capacités en revêtements, usinage de précision et implants actifs. Flex a élargi son modèle de support aux soins de santé en 2025 avec un Centre d'Introduction de Nouveaux Produits dédié en Amérique du Nord, améliorant l'intégration entre la conception et la fabrication. West Pharmaceutical Services a augmenté sa capacité pour les dispositifs d'administration de médicaments à haut volume, en mettant l'accent sur une expansion réglementée pour cibler les programmes de maladies chroniques. Ces développements soulignent que la profondeur des capacités, les services intégrés et les ajouts de capacité en temps opportun sont des moteurs clés sur le marché.

La concurrence en dessous du premier niveau reste intense, notamment dans les niches spécialisées où l'expertise technique l'emporte souvent sur la taille. La couche intermédiaire fragmentée d'entreprises se concurrence sur des procédés spécifiques, des thérapies ou des forces de fabrication régionales, maintenant une pression sur les prix dans certains appels d'offres. Cependant, les longs cycles de validation et les coûts de changement protègent les fournisseurs établis une fois que les circuits de production sont approuvés et mis à l'échelle. Le marché reflète une concentration modérée au premier niveau aux côtés d'une fragmentation significative, offrant des opportunités de consolidation tout en préservant la concurrence dans divers sous-segments.

Leaders du Secteur de l'Externalisation des Dispositifs Médicaux

WuXi AppTec Co., Ltd.

Charles River Laboratories International, Inc.

Jabil Inc.

Celestica Inc.

TE Connectivity Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : West Pharmaceutical Services a agrandi son installation de Damastown, Dublin, de 165 000 pieds carrés, améliorant l'automatisation et les capacités pour les dispositifs d'administration de médicaments injectables à haut volume, ciblant les traitements du diabète et de l'obésité, et soutenant les clients fabricants d'équipements d'origine européens.

- Janvier 2026 : Jabil Inc. s'est associé à TxSphere pour renforcer son expertise dans la conception et la fabrication de produits combinés médicaments-dispositifs complexes, élargissant ses capacités de fabrication pharmaceutique et de dispositifs de bout en bout.

- Janvier 2026 : Arterex a acquis Synecco, une organisation de développement et de fabrication sous contrat basée en Irlande spécialisée dans l'ingénierie et la fabrication de dispositifs, renforçant ses capacités européennes dans les technologies de traitement des cardiopathies structurelles.

- Novembre 2025 : Sanmina Corporation a agrandi son installation de Fermoy, en Irlande, avec une nouvelle salle blanche ISO 8 et des lignes d'automatisation pour la production de dispositifs médicaux portables, marquant son plus grand site de fabrication médicale en Europe.

- Septembre 2025 : Freudenberg Medical a ouvert une installation de 25 millions USD et 50 000 pieds carrés dans la Zone Franche de Coyol au Costa Rica, dédiée à l'assemblage de cathéters à haut volume pour les thérapies d'électrophysiologie, vasculaires et de cardiopathies structurelles.

Périmètre du Rapport sur le Marché Mondial de l'Externalisation des Dispositifs Médicaux

Selon le périmètre du rapport, l'externalisation des dispositifs médicaux est la pratique commerciale consistant à faire appel à des entreprises tierces spécialisées pour gérer des parties de la conception, de la fabrication ou des tests d'un dispositif médical, plutôt que de tout faire en interne.

Le marché de l'externalisation des dispositifs médicaux est segmenté par type de service, classe de dispositif, type de dispositif, application et géographie. Par type de service, le marché comprend les services de conception et développement de produits, les services de test et stérilisation de produits, les services de conseil réglementaire, les services de fabrication sous contrat, les services de mise à niveau de produits, les services de maintenance de produits, et les services de logistique et après-vente. Par classe de dispositif, le marché est segmenté en dispositifs médicaux de Classe I, dispositifs médicaux de Classe II et dispositifs médicaux de Classe III. Par type de dispositif, le marché est catégorisé en consommables, équipements d'investissement, dispositifs implantables, dispositifs de diagnostic in vitro et dispositifs médicaux portables. Par application, le marché est segmenté en cardiovasculaire, orthopédique, dentaire, respiratoire, administration de médicaments, soins du diabète, ophtalmique et autres. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Services de Conception et Développement de Produits |

| Services de Test et Stérilisation de Produits |

| Services de Conseil Réglementaire |

| Services de Fabrication sous Contrat |

| Services de Mise à Niveau de Produits |

| Services de Maintenance de Produits |

| Services de Logistique et Après-Vente |

| Dispositifs Médicaux de Classe I |

| Dispositifs Médicaux de Classe II |

| Dispositifs Médicaux de Classe III |

| Consommables |

| Équipements d'Investissement |

| Dispositifs Implantables |

| Dispositifs de Diagnostic In Vitro |

| Dispositifs Médicaux Portables |

| Cardiovasculaire |

| Orthopédique |

| Dentaire |

| Respiratoire |

| Administration de Médicaments |

| Soins du Diabète |

| Ophtalmique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Conception et Développement de Produits | |

| Services de Test et Stérilisation de Produits | ||

| Services de Conseil Réglementaire | ||

| Services de Fabrication sous Contrat | ||

| Services de Mise à Niveau de Produits | ||

| Services de Maintenance de Produits | ||

| Services de Logistique et Après-Vente | ||

| Par Classe de Dispositif | Dispositifs Médicaux de Classe I | |

| Dispositifs Médicaux de Classe II | ||

| Dispositifs Médicaux de Classe III | ||

| Par Type de Dispositif | Consommables | |

| Équipements d'Investissement | ||

| Dispositifs Implantables | ||

| Dispositifs de Diagnostic In Vitro | ||

| Dispositifs Médicaux Portables | ||

| Par Application | Cardiovasculaire | |

| Orthopédique | ||

| Dentaire | ||

| Respiratoire | ||

| Administration de Médicaments | ||

| Soins du Diabète | ||

| Ophtalmique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quels sont les facteurs qui stimulent la croissance de l'externalisation des dispositifs médicaux ?

La croissance est portée par les efforts des fabricants d'équipements d'origine pour réduire les coûts de fabrication fixes, raccourcir le délai de mise sur le marché et accéder à des capacités validées de salle blanche, de stérilisation et d'assemblage de précision sans les construire en interne.

Quelle est la taille du marché de l'externalisation des dispositifs médicaux d'ici 2031 ?

Le marché de l'externalisation des dispositifs médicaux devrait atteindre 273,38 milliards USD d'ici 2031 contre 148,64 milliards USD en 2026, avec un TCAC de 12,96 % sur la période de prévision.

Quelle catégorie de services domine le chiffre d'affaires externalisé ?

La fabrication sous contrat est en tête avec une part de chiffre d'affaires de 55,13 % en 2025, car la production à forte intensité de capital reste l'activité la plus largement externalisée.

Quelle classe de dispositif connaît la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs de Classe III connaissent la croissance la plus rapide avec un TCAC de 14,55 %, reflétant une demande plus forte de support spécialisé pour les produits implantables et les produits de maintien en vie.

Quel domaine d'application se développe le plus rapidement ?

Les soins du diabète devraient croître à un TCAC de 14,45 % jusqu'en 2031 en raison d'une demande d'externalisation plus forte pour les systèmes de surveillance continue du glucose, les pompes à insuline en patch et les plateformes d'administration connectées.

Quelle région est actuellement la plus forte et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête avec une part de 39,56 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 15,12 % jusqu'en 2031.

Dernière mise à jour de la page le: