Taille et Part du Marché des Dispositifs Médicaux Portables en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

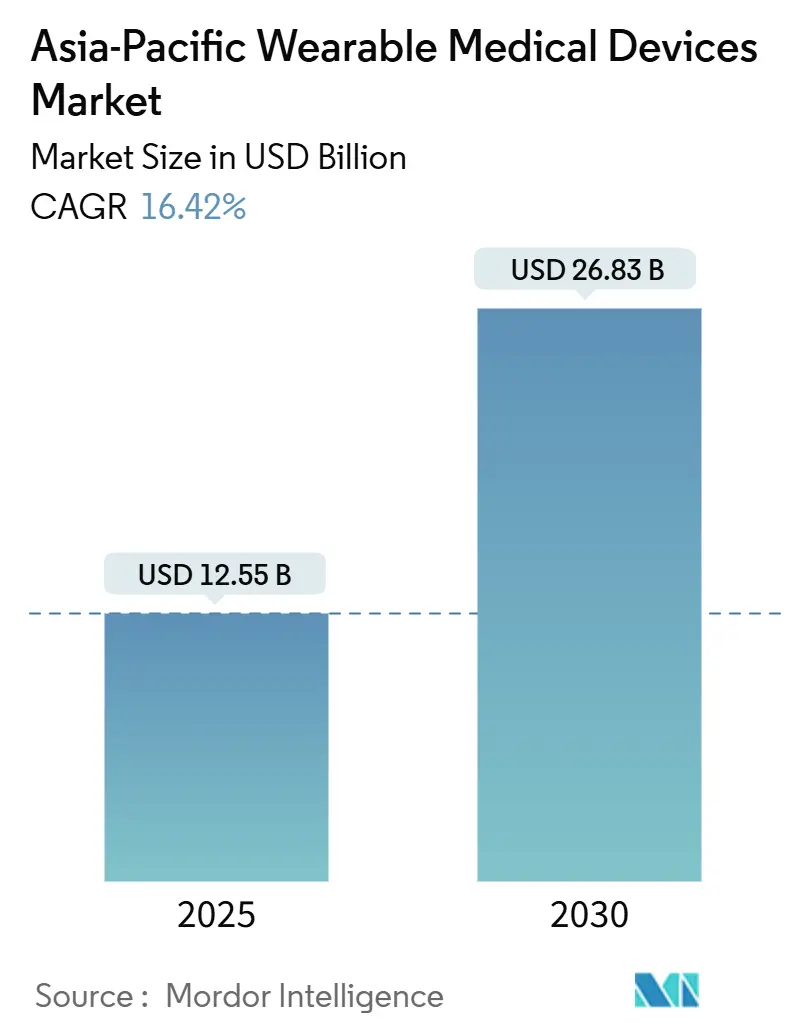

| Taille du Marché (2025) | 12.55 Milliards de dollars |

| Taille du Marché (2030) | 26.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Médicaux Portables en Asie Pacifique par Mordor Intelligence

La taille du marché des dispositifs médicaux portables en Asie Pacifique a atteint 12,55 milliards USD en 2025 et devrait grimper à 26,83 milliards USD d'ici 2030, reflétant un CAGR de 16,42 % sur la période. La monétisation accélérée de la miniaturisation des biocapteurs, les projets pilotes des assureurs liant le remboursement à l'observance thérapeutique, et la possession généralisée de smartphones compatibles 5G soutiennent collectivement ce rythme. Les effets d'écosystème issus de plus de 4,7 milliards d'abonnements à l'internet mobile, dont la majorité en Asie Pacifique, ont élargi la base d'utilisateurs adressables pour la télémétrie continue et l'analytique en nuage. Le diabète et les maladies cardiovasculaires, qui affectent déjà 257 millions de personnes en Chine et en Inde à eux seuls, créent une courbe de demande stable sur plusieurs années pour les moniteurs de glycémie en continu (MGC), les patchs ECG et les dispositifs portables de mesure de la pression artérielle prêts pour l'IA. L'intensité concurrentielle reste modérée ; les acteurs établis des dispositifs médicaux recherchent des approbations réglementaires et des liens de remboursement, tandis que les leaders de l'électronique grand public s'appuient sur des effets de verrouillage d'écosystème pour convertir les utilisateurs bien-être en abonnés cliniques. Parallèlement, les feuilles de route gouvernementales en matière de santé numérique, menées par l'ABDM indien et la Vision DX japonaise, promeuvent des normes d'interopérabilité qui réduisent les coûts d'intégration pour les fournisseurs et les prestataires.

Principaux Enseignements du Rapport

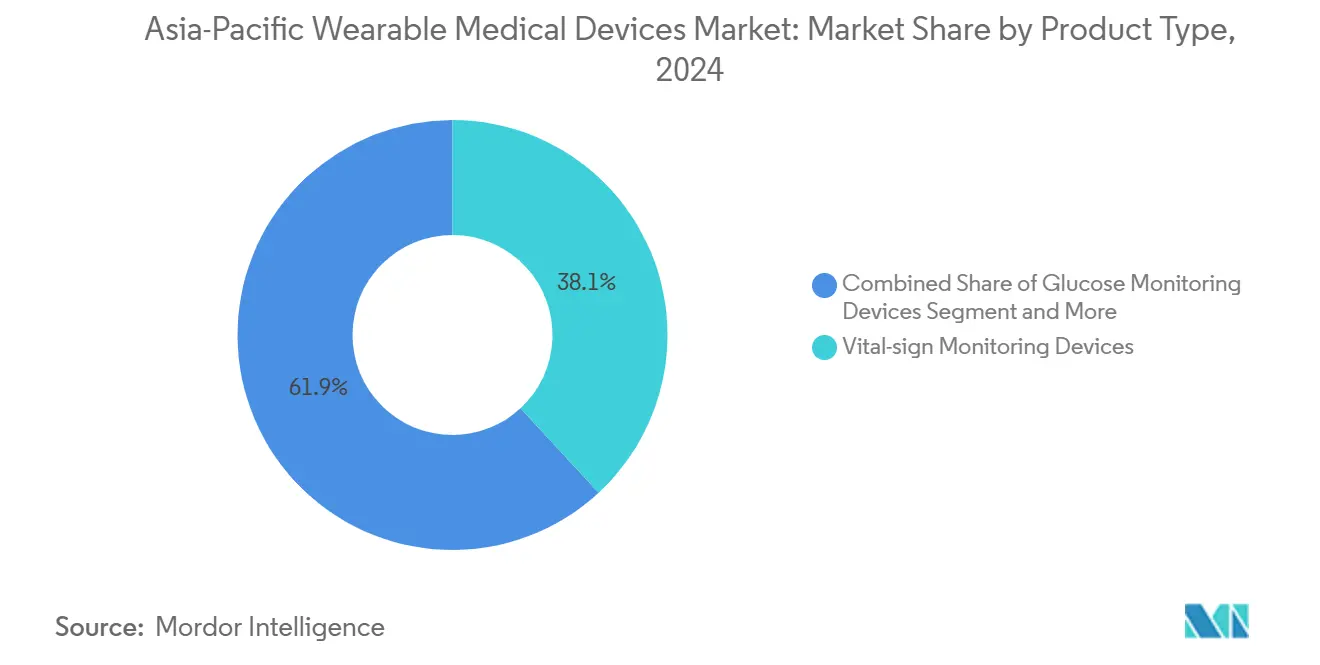

- Par type de produit, les dispositifs de surveillance des signes vitaux ont dominé avec 38,12 % de la part du marché des dispositifs médicaux portables en Asie Pacifique en 2024, tandis que les plateformes de surveillance du glucose et de l'insuline progressent à un CAGR de 17,6 % jusqu'en 2030.

- Par application, les sports et le fitness représentaient 48,1 % de la taille du marché des dispositifs médicaux portables en Asie Pacifique en 2024, tandis que la surveillance à distance des patients se développe à un CAGR de 19,8 % jusqu'en 2030.

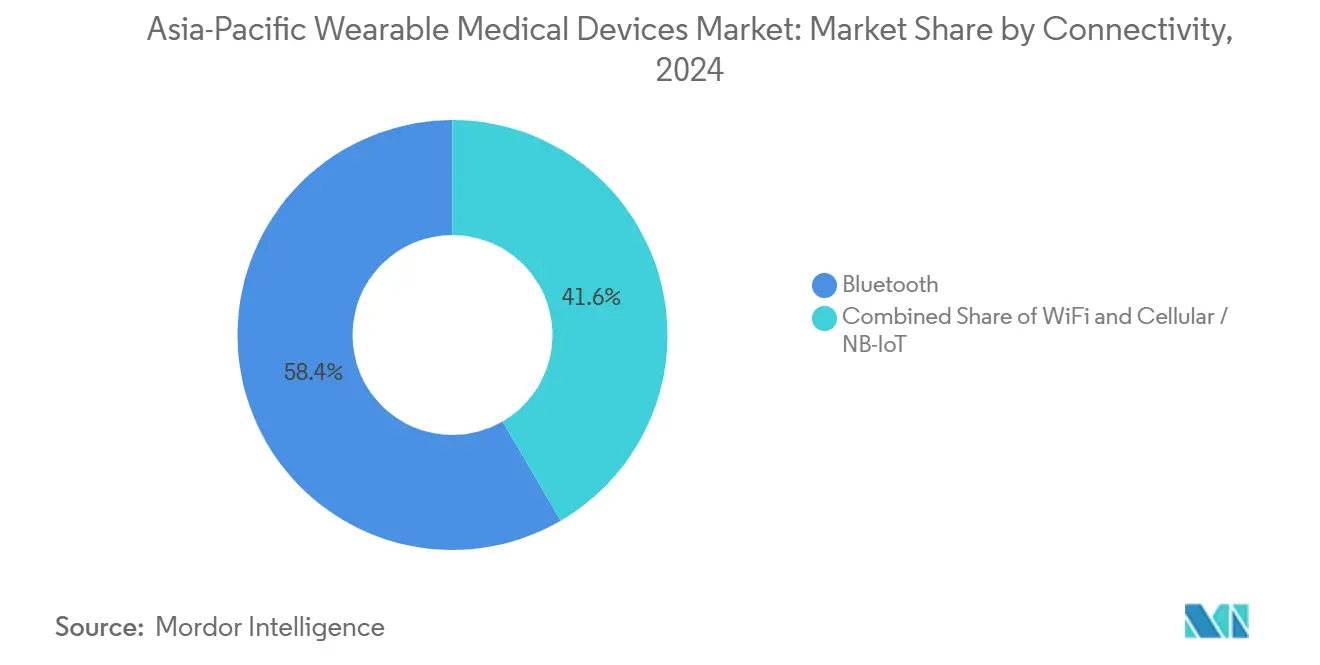

- Par connectivité, le Bluetooth représentait 58,4 % des expéditions de 2024, mais les liaisons cellulaires et NB-IoT croissent à un CAGR de 18,7 % jusqu'en 2030.

- Par canal de distribution, les pharmacies et parapharmacies ont capté 46,5 % du chiffre d'affaires de 2024, mais les places de marché en ligne affichent un CAGR de 17,7 % sur la fenêtre de prévision.

- La Chine, avec 36,5 % du chiffre d'affaires de 2024, reste la plus grande zone géographique ; l'Inde est la plus rapide, enregistrant un CAGR de 18,2 % jusqu'en 2030.

Tendances et Perspectives du Marché des Dispositifs Médicaux Portables en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration généralisée des smartphones et écosystème d'applications de santé | +2.8% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Prévalence croissante du diabète et des maladies cardiovasculaires | +3.2% | Chine, Inde, ASEAN | Long terme (≥ 4 ans) |

| Élargissement du remboursement par les assureurs pour les projets pilotes de surveillance à distance des patients | +2.1% | Chine, Australie | Moyen terme (2-4 ans) |

| Plateformes de biocapteurs prêtes pour l'IA permettant l'analytique prédictive | +2.5% | Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Feuilles de route gouvernementales en matière de santé numérique | +2.9% | Inde, Japon | Long terme (≥ 4 ans) |

| Bagues intelligentes et patchs à micro-facteur de forme ciblant la santé féminine | +1.7% | Australie, Singapour, Chine urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration Généralisée des Smartphones et Écosystème d'Applications de Santé

L'Asie Pacifique possède la plus grande base installée d'utilisateurs d'internet mobile, une réalité qui a transformé les dispositifs portables en points d'accès au sein de réseaux de soins numériques plus larges. Les MGC couplés aux smartphones, tels que le FreeStyle Libre 3 d'Abbott, transmettent désormais des lectures de glycémie à la minute vers des tableaux de bord en nuage qui délivrent des alertes prédictives. La Mission Numérique Ayushman Bharat de l'Inde utilise des flux de consentement mobile et des connexions par code QR pour relier 490 millions de dossiers de santé à la télémétrie des dispositifs portables, démontrant une interopérabilité à grande échelle. Les directives de cardiologie japonaises publiées en 2024 ont approuvé les moniteurs ECG couplés aux smartphones pour le dépistage des arythmies, normalisant davantage les diagnostics centrés sur le mobile[2]Société Japonaise de Circulation, "Directives sur les Arythmies Cardiaques," J-CIRC.OR.JP .

Prévalence Croissante du Diabète et des Maladies Cardiovasculaires

La Chine compte 147,9 millions de cas de diabète diagnostiqués et l'Inde 89,8 millions, des chiffres que les infrastructures cliniques traditionnelles ne peuvent pas gérer[1]Fédération Internationale du Diabète, "Atlas du Diabète de la FID, 10e Édition," IDF.ORG . L'ASEAN compte 36,8 millions de patients cardiovasculaires, stimulant la demande de patchs ECG et de dispositifs portables de mesure de la pression artérielle qui assurent une surveillance en temps réel sans visites sur site. Le portefeuille Libre d'Abbott comptait plus de 6 millions d'utilisateurs actifs à mi-2024, et le MGC Simplera de Medtronic, intégré à la pompe MiniMed 780G depuis avril 2025, ancre le passage vers une gestion en boucle fermée.

Élargissement du Remboursement par les Assureurs pour les Projets Pilotes de Surveillance à Distance des Patients (Chine, Australie)

Les codes de paiement provinciaux de la Chine et le Calendrier des Avantages Medicare de l'Australie remboursent désormais la surveillance à distance lorsque l'observance et les résultats sont documentés, repositionnant effectivement les dispositifs portables comme une modalité de soins remboursable. Le VitalPatch à usage unique de VitalConnect transmet en continu l'ECG et la fréquence respiratoire vers des tableaux de bord d'hospitalisation à domicile qui sont éligibles à ces codes, faisant monter les courbes d'adoption de la surveillance à distance des patients au-dessus des moyennes du marché.

Plateformes de Biocapteurs Prêtes pour l'IA Permettant l'Analytique Prédictive

Les réseaux neuronaux embarqués dans le Dexcom G7 prédisent les excursions glycémiques 20 minutes à l'avance, réduisant le risque d'hypoglycémie pendant le sommeil. L'Apple Watch Series 9 et la Samsung Galaxy Watch ont ajouté une détection de l'apnée du sommeil validée par rapport à la polysomnographie, obtenant une autorisation réglementaire de la TGA australienne et de la HSA singapourienne en juin 2025. Ces avancées déplacent la concurrence entre produits vers des critères cliniques validés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix de vente moyen élevé des dispositifs par rapport au revenu disponible | -2.4% | Inde, Indonésie, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Voies réglementaires fragmentées entre les organismes de la région Asie Pacifique | -1.8% | Chine, Japon, Inde, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Restrictions de souveraineté des données limitant les services en nuage | -1.3% | Chine, Inde, Australie | Long terme (≥ 4 ans) |

| Compromis entre autonomie de la batterie et confort | -1.1% | Japon, Australie, mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Moyen Élevé des Dispositifs par Rapport au Revenu Disponible Moyen

Les capteurs Libre 3 se vendent au détail à 70 USD par unité de 14 jours en Inde, ce qui représente jusqu'à 20 % du revenu disponible mensuel dans les villes de niveau 2. Les capteurs G7 de Dexcom coûtent 90 USD pour 10 jours, renforçant l'écart d'accessibilité financière. Les concurrents locaux vendent des trackers à moins de 50 USD mais manquent de précision clinique et d'autorisations réglementaires, limitant leur éligibilité au remboursement.

Restrictions de Souveraineté des Données Limitant les Services en Nuage Transfrontaliers

La Loi sur la Protection des Informations Personnelles de la Chine et les règles de localisation provisoires de l'Inde obligent les fournisseurs à stocker les données de santé sur des serveurs nationaux, fragmentant les architectures en nuage et augmentant les coûts. L'IA en périphérie atténue certaines contraintes, mais l'analytique longitudinale nécessite toujours une agrégation centralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Moniteurs de Glycémie Dépassent les Acteurs Établis des Signes Vitaux

Les dispositifs de surveillance du glucose et de l'insuline, en expansion à un CAGR de 17,6 %, surpassent le marché plus large des dispositifs médicaux portables en Asie Pacifique. Le FreeStyle Libre 3 d'Abbott et le Dexcom Stelo servent désormais non seulement les diabétiques, mais aussi les segments prédiabétiques et bien-être, captant des utilisateurs qui dépendaient auparavant des lecteurs par piqûre au doigt. L'acquisition en mai 2023 par Medtronic de la société sud-coréenne EOFlow ajoute une couche de pompe-patch qui fait progresser la thérapie en boucle fermée, intégrant les données du MGC avec le dosage par micro-pompe.

La surveillance des signes vitaux conserve son échelle, mais la banalisation se profile. Omron compense l'érosion matérielle en ajoutant une analyse de tendances par IA dans son application OMRON Connect, tandis que le Forerunner 970 de Garmin, doté d'un ECG, cherche à se différencier dans le croisement athlète-médecin. Les micro-segments de la thérapie respiratoire, de la neuro-surveillance, de l'obstétrique et des bagues intelligentes restent modestes aujourd'hui, mais constituent un pipeline d'adjacences à forte croissance qui pourrait augmenter la taille du marché des dispositifs médicaux portables en Asie Pacifique dans des cohortes spécialisées.

Par Application : La Surveillance à Distance des Patients Dépasse le Fitness

La surveillance à distance des patients mène la croissance à un CAGR de 19,8 % alors que les payeurs en Chine et en Australie remboursent la télémétrie continue liée aux indicateurs de résultats. Les patchs VitalConnect alimentant les tableaux de bord d'hospitalisation à domicile sont éligibles aux nouveaux codes des payeurs, stimulant les achats institutionnels. Les sports et le fitness dominent toujours le chiffre d'affaires en raison des montres intelligentes à fort volume, mais leur part diminue à mesure que les assureurs subventionnent les dispositifs portables cliniques. L'utilisation dans les soins à domicile bénéficie du vieillissement au Japon et en Corée du Sud, où les cohortes de plus de 65 ans demandent une surveillance non invasive de la pression artérielle et de la SpO2. Les déploiements dans les essais cliniques restent modestes en termes de chiffre d'affaires, mais apportent une valeur stratégique : les directives de santé numérique de la FDA de 2023, reflétées par les positions de la PMDA et de la TGA, formalisent les critères d'évaluation portables dans les soumissions de médicaments.

Par Connectivité : Les Liaisons Cellulaires Permettent un Fonctionnement Autonome

Les dispositifs portables cellulaires et NB-IoT, progressant à un CAGR de 18,7 %, promettent une télémétrie permanente pour les utilisateurs sans smartphones ou pour ceux situés dans des zones rurales avec un Wi-Fi faible. Le déploiement national NB-IoT de China Mobile permet aux MGC et aux patchs cardiaques de contourner les dépendances au Bluetooth. Bien que le Bluetooth à faible consommation d'énergie reste dominant en volume d'unités, le segment clinique évolue vers des montres à eSIM et des patchs compatibles NB-IoT qui garantissent la continuité des données et l'escalade d'urgence.

Par Canal de Distribution : Les Places de Marché en Ligne Gagnent des Parts

Les plateformes de commerce électronique, affichant un CAGR de 17,7 %, érodent l'avance historique des pharmacies. Les capteurs Libre et G7 sur Amazon, JD.com et Tmall proposent des abonnements à livraison automatique qui réduisent le coût unitaire et diminuent les abandons. Les pharmacies répondent avec des modèles omnicanaux et des espaces de démonstration en magasin. La distribution en électronique grand public reste pertinente pour les montres intelligentes haut de gamme, mais est désormais en concurrence avec les boutiques de marque directes et les sites web appartenant aux marques. Cette convergence comprime les marges des détaillants et déplace le levier vers les fabricants disposant de relations directes solides avec les consommateurs au sein du marché des dispositifs médicaux portables en Asie Pacifique.

Analyse Géographique

La Chine ancre 36,5 % du chiffre d'affaires régional. Les champions nationaux Huawei, Xiaomi et Zepp Health associent des bracelets à bas prix aux mini-applications de santé WeChat et AliPay, captant les consommateurs urbains de la génération Z. Cependant, les lois sur la localisation des données imposent des centres de données nationaux aux multinationales, ajoutant une charge de conformité[3]Gouvernement de Chine, "Loi sur la Protection des Informations Personnelles," GOV.CN. Les voies de la NMPA pour les classes II/III favorisent davantage l'arrivée précoce des acteurs locaux établis.

L'Inde mène la croissance à un CAGR de 18,2 %, portée par les 739 millions d'identifiants ABHA de la Mission Numérique Ayushman Bharat et les 490 millions de dossiers liés. L'adoption des MGC est la plus forte dans les métropoles, tandis que les écarts d'accessibilité financière dans les villes de niveau 2 et 3 soutiennent la demande de trackers à moins de 50 USD de GOQii et Lifesense. La législation provisoire sur la protection des données signale de futures obligations de localisation susceptibles de refléter celles de la Chine.

Le Japon et la Corée du Sud offrent des volumes fiables grâce à des dépenses élevées par habitant et à un déploiement rapide de la 5G. La PMDA japonaise a assoupli les approbations des logiciels en tant que dispositifs médicaux en 2024, permettant aux fournisseurs de déployer des mises à jour d'algorithmes plus rapidement ; la Corée du Sud bénéficie de la chaîne d'approvisionnement nationale bien établie de Samsung. L'Australie, après l'autorisation par la TGA de la détection de l'apnée du sommeil sur les montres Apple et Samsung en juin 2025, pilote désormais des remboursements pour les troubles respiratoires détectés par algorithme, élargissant le marché des dispositifs médicaux portables en Asie Pacifique.

Paysage Concurrentiel

Le marché des dispositifs médicaux portables en Asie Pacifique accueille des leaders multinationaux bien établis dans les dispositifs médicaux tels qu'Abbott et Medtronic, des géants de l'électronique grand public comme Apple, Samsung, Huawei, Xiaomi, et des acteurs régionaux agiles tels que GOQii, Lifesense et Zepp Health. Les partenariats se multiplient : Abbott fournit désormais des capteurs MGC pour les pompes Medtronic ; Samsung et Oura poursuivent des accords de partage de données avec Dexcom. Le capital-risque souligne l'intérêt pour les dispositifs à micro-facteur de forme, comme en témoigne la levée de fonds de Série E de 900 millions USD d'Oura à une valorisation de 11 milliards USD.

Les opportunités inexploitées résident dans les dispositifs de qualité clinique à moins de 50 USD, l'autonomie de plusieurs semaines sans recharge, et la véritable interopérabilité HL7 FHIR. L'IA en périphérie et le NB-IoT constituent des avantages techniques ; les entreprises disposant de silicium et de piles en nuage intégrés verticalement bénéficient d'avantages en termes de coûts. La vélocité des brevets dans la miniaturisation des biocapteurs, les radios à faible consommation et les formes d'onde de photopléthysmographie signale une pression de différenciation croissante. Pourtant, aucun acteur ne détient une part prépondérante en 2024, maintenant le secteur modérément concentré et propice aux alliances latérales.

Leaders du Secteur des Dispositifs Médicaux Portables en Asie Pacifique

Abbott Laboratories

Apple Inc.

Philips Healthcare

Samsung Electronics Co. Ltd.

Omron Healthcare Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La notification d'apnée du sommeil de la Samsung Galaxy Watch a obtenu l'approbation de la TGA australienne et de la HSA singapourienne, étendant la disponibilité à 70 marchés.

- Mai 2025 : La détection de l'apnée du sommeil de l'Apple Watch a reçu l'autorisation de la TGA australienne et de la HSA singapourienne, s'étendant au-delà des marchés américain et européen.

Périmètre du Rapport sur le Marché des Dispositifs Médicaux Portables en Asie Pacifique

Selon le périmètre du rapport, un dispositif médical portable est un instrument ou capteur portable, souvent porté sur le corps, qui surveille, enregistre et analyse parfois des données liées à la santé en temps réel. Ces dispositifs sont conçus pour être confortables et pratiques pour une utilisation continue ou périodique, aidant à la gestion de la santé, au diagnostic ou au traitement des conditions médicales.

Le marché des dispositifs médicaux portables en Asie Pacifique est segmenté par type de produit, application, connectivité, canal de distribution et pays. Par type de produit, le marché comprend les dispositifs de surveillance des signes vitaux, les moniteurs de fréquence cardiaque, les trackers d'activité, les moniteurs ECG, les dispositifs portables de mesure de la pression artérielle, les dispositifs de surveillance du glucose et de l'insuline, les dispositifs portables de thérapie respiratoire, les dispositifs de neuro-surveillance, les dispositifs portables fœtaux et obstétricaux, et autres (tels que les patchs intelligents et les bagues intelligentes). Par application, le marché est catégorisé en sports et fitness, surveillance à distance des patients, soins à domicile, et essais cliniques et recherche. Par connectivité, le marché est segmenté en Bluetooth, Wi-Fi et cellulaire/NB-IoT. Par canal de distribution, le marché comprend les pharmacies et parapharmacies, les places de marché en ligne et la distribution en électronique grand public. Par pays, le marché couvre la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie et le reste de l'Asie Pacifique. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Dispositifs de Surveillance des Signes Vitaux | Moniteurs de Fréquence Cardiaque |

| Trackers d'Activité | |

| Moniteurs ECG | |

| Dispositifs Portables de Mesure de la Pression Artérielle | |

| Dispositifs de Surveillance du Glucose et de l'Insuline | |

| Dispositifs Portables de Thérapie Respiratoire | |

| Dispositifs de Neuro-surveillance | |

| Dispositifs Portables Fœtaux et Obstétricaux | |

| Autres (Patchs Intelligents, Bagues Intelligentes, entre autres) |

| Sports et Fitness |

| Surveillance à Distance des Patients |

| Soins à Domicile |

| Essais Cliniques et Recherche |

| Bluetooth |

| Wi-Fi |

| Cellulaire / NB-IoT |

| Pharmacies et Parapharmacies |

| Places de Marché en Ligne |

| Distribution en Électronique Grand Public |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie Pacifique |

| Par Type de Produit | Dispositifs de Surveillance des Signes Vitaux | Moniteurs de Fréquence Cardiaque |

| Trackers d'Activité | ||

| Moniteurs ECG | ||

| Dispositifs Portables de Mesure de la Pression Artérielle | ||

| Dispositifs de Surveillance du Glucose et de l'Insuline | ||

| Dispositifs Portables de Thérapie Respiratoire | ||

| Dispositifs de Neuro-surveillance | ||

| Dispositifs Portables Fœtaux et Obstétricaux | ||

| Autres (Patchs Intelligents, Bagues Intelligentes, entre autres) | ||

| Par Application | Sports et Fitness | |

| Surveillance à Distance des Patients | ||

| Soins à Domicile | ||

| Essais Cliniques et Recherche | ||

| Par Connectivité | Bluetooth | |

| Wi-Fi | ||

| Cellulaire / NB-IoT | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Places de Marché en Ligne | ||

| Distribution en Électronique Grand Public | ||

| Par Pays | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle des dispositifs médicaux portables en Asie Pacifique d'ici 2030 ?

Le marché devrait atteindre 26,83 milliards USD d'ici 2030, reflétant un CAGR de 16,42 % à partir de 2025.

Quel segment de produit connaît la croissance la plus rapide ?

Les dispositifs de surveillance du glucose et de l'insuline se développent à un CAGR de 17,6 %, dépassant toutes les autres catégories.

Pourquoi la surveillance à distance des patients gagne-t-elle du terrain ?

L'adoption de la surveillance à distance des patients s'accélère à un CAGR de 19,8 % car les assureurs en Chine et en Australie remboursent la télémétrie continue liée à l'observance et aux résultats.

Comment la connectivité cellulaire influence-t-elle l'adoption ?

Les dispositifs portables avec des liaisons cellulaires ou NB-IoT croissent à un CAGR de 18,7 %, permettant une transmission de données autonome pour les personnes âgées et les utilisateurs ruraux sans smartphones.

Quel pays progresse le plus rapidement ?

L'Inde mène la croissance à un CAGR de 18,2 % jusqu'en 2030, soutenue par la Mission Numérique Ayushman Bharat et la prévalence croissante des maladies chroniques.

Quels obstacles réglementaires les fournisseurs doivent-ils surmonter ?

Les voies d'approbation fragmentées entre la NMPA, la PMDA, la CDSCO, la MFDS et la TGA nécessitent des preuves cliniques distinctes, allongeant le délai de mise sur le marché et augmentant les coûts.

Dernière mise à jour de la page le: