Taille et part du marché de l'automatisation industrielle et des contrôles industriels en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

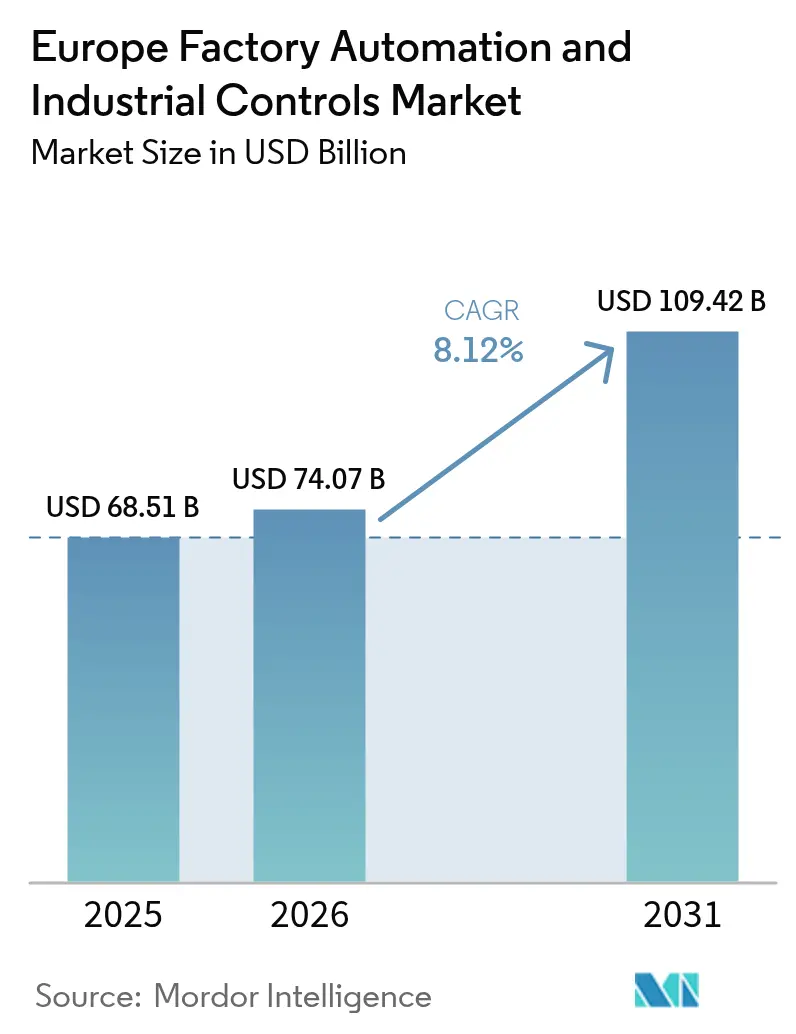

| Taille du marché de l'année de base (2025) | 68.51 Milliards de dollars |

| Taille du Marché (2026) | 74.07 Milliards de dollars |

| Taille du Marché (2031) | 109.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

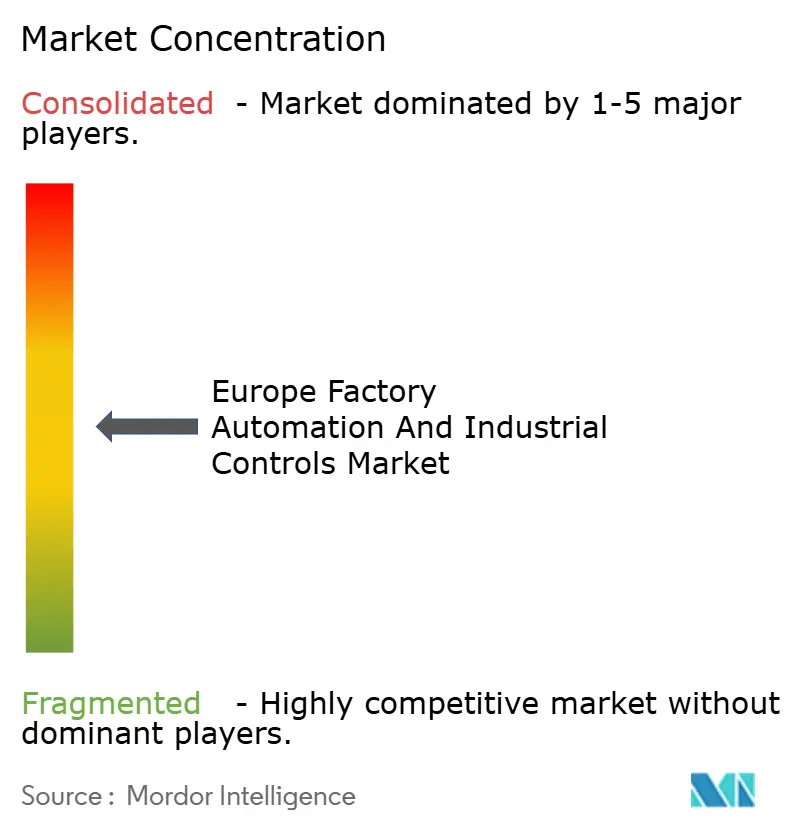

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation industrielle et des contrôles industriels en Europe par Mordor Intelligence

La taille du marché de l'automatisation industrielle et des contrôles industriels en Europe était évaluée à 68,51 milliards USD en 2025 et devrait progresser de 74,07 milliards USD en 2026 pour atteindre 109,42 milliards USD d'ici 2031, à un TCAC de 8,12 % au cours de la période de prévision (2026-2031). Les programmes de transformation numérique, les mandats de neutralité carbone et l'accélération de la production de batteries pour véhicules électriques poussent les fabricants à se moderniser grâce à des contrôles écoénergétiques et à une robotique pilotée par l'IA. L'Allemagne maintient son rôle de chef de file avec 429 robots industriels pour 10 000 employés, mais un recul de compétitivité réoriente les nouvelles commandes vers des usines nordiques alimentées par une électricité sans énergies fossiles.[1]Germany Trade & Invest, "Industrie de la robotique en Allemagne," gtai.de Le financement de l'UE pour les Usines d'IA élargit l'accès au calcul haute performance, permettant le déploiement de plateformes de maintenance prédictive qui réduisent les temps d'arrêt et diminuent les factures d'énergie. Les risques croissants liés aux chaînes d'approvisionnement en semi-conducteurs et les lacunes en matière de cybersécurité des systèmes hérités renforcent l'urgence des mises à niveau connectées au cloud et centrées sur les logiciels, afin de préserver la continuité opérationnelle.[2]Commission européenne, "La Commission européenne présente sa Boussole de compétitivité," ec.europa.eu L'ensemble de ces forces positionne le marché de l'automatisation industrielle et des contrôles industriels en Europe sur une trajectoire de croissance soutenue à deux chiffres, alors que les usines cherchent à concilier gains de productivité et exigences de décarbonation.

Principaux enseignements du rapport

- Par type de produit, les automates programmables industriels ont capté 27,98 % de la part des revenus en 2025, tandis que les systèmes d'exécution de la fabrication devraient se développer à un TCAC de 9,78 % jusqu'en 2031.

- Par type d'appareil de terrain, les robots industriels ont représenté 31,05 % de la part en 2025, tandis que les systèmes de vision artificielle sont prévus pour progresser à un TCAC de 9,05 % jusqu'en 2031.

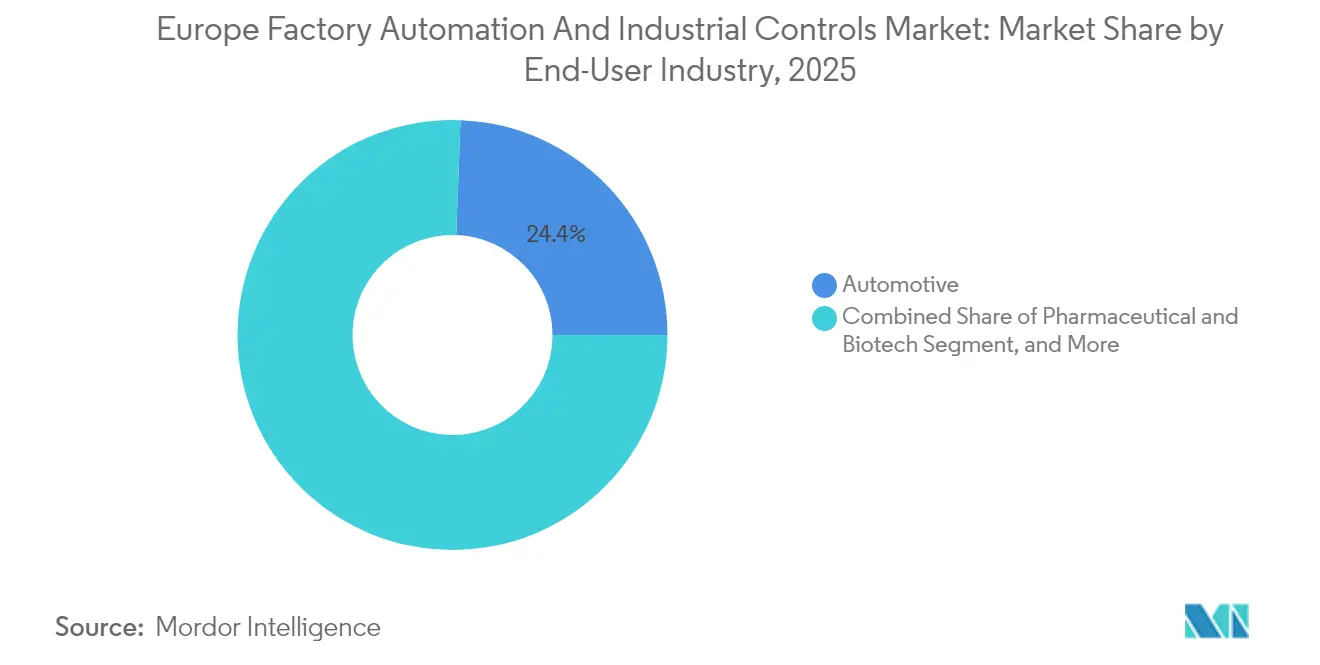

- Par secteur d'utilisation final, les applications automobiles ont représenté 24,41 % de la demande en 2025 ; les établissements pharmaceutiques et biotechnologiques devraient progresser à un TCAC de 9,62 % au cours de la même période.

- Par modèle de déploiement, les solutions sur site ont dominé avec 63,35 % de part en 2025, mais les plateformes compatibles cloud sont positionnées pour un TCAC de 9,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'automatisation industrielle et des contrôles industriels en Europe

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accent croissant sur les usines intelligentes écoénergétiques | +2.10% | Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Demandes liées à l'accélération de l'électrification automobile | +1.80% | Allemagne, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'émissions industrielles nettes zéro | +1.50% | À l'échelle de l'UE, plus forte en Allemagne et en France | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive pilotée par l'IA | +1.30% | Allemagne, Royaume-Uni, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Relocalisation des industries stratégiques en Europe | +1.00% | Allemagne, France, Pologne, République tchèque | Long terme (≥ 4 ans) |

| Financement de l'UE pour les jumeaux numériques dans la fabrication | +0.60% | Allemagne, France, Autriche, Bulgarie, Pologne, Slovénie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur les usines intelligentes écoénergétiques

Les fabricants européens accordent la priorité à l'automatisation écoénergétique pour réduire leur empreinte carbone et protéger leurs marges contre la volatilité des prix de l'énergie. Le Partenariat « Made in Europe », lancé en avril 2025, vise une production sans défaut et sans temps d'arrêt en combinant l'IA avec l'analyse de données en temps réel, tandis que les 98 % d'électricité sans énergies fossiles de la Suède soutiennent des déploiements massifs de robotique. Les PME danoises participant au programme Digital Factory Acceleration font état de gains d'efficacité de 10 à 20 % après migration vers des flux de travail sans papier assortis de tableaux de bord de performance en direct. L'acquisition de Sensorfact par ABB illustre l'essor de la demande pour des plateformes de surveillance énergétique granulaire conformes à la norme ISO 50001 et alimentant des boucles d'amélioration continue au sein du marché de l'automatisation industrielle et des contrôles industriels en Europe.

Demandes liées à l'accélération de l'électrification automobile

Les lignes de production de cellules de batteries dominent désormais les projets sur site vierge (greenfield) à mesure que les constructeurs automobiles européens se reconvertissent pour les volumes de véhicules électriques. Les solutions robotiques conçues pour l'empilement d'électrodes, le remplissage d'électrolyte et l'inspection en fin de ligne remplacent les cellules de soudage traditionnelles. Les systèmes de vision artificielle capables de détecter des défauts en dessous de 10 parties par million deviennent la norme pour les composants de batteries. Les automates programmables industriels flexibles et les systèmes d'exécution de la fabrication adaptatifs permettent aux usines de basculer entre différentes compositions lithium-ion sans temps d'arrêt prolongés, renforçant la demande pour des contrôles modulaires et évolutifs.

Pression réglementaire en faveur d'émissions industrielles nettes zéro

La Directive sur la publication d'informations en matière de durabilité par les entreprises (CSRD) oblige des milliers d'usines à quantifier et à divulguer leurs émissions de Scope 1 et de Scope 2, incitant à investir dans des capteurs connectés qui recueillent des données énergétiques en temps réel. La Loi sur l'industrie zéro émission nette oriente la commande publique vers des technologies présentant des émissions sur l'ensemble du cycle de vie inférieures de 40 %, accélérant les commandes de variateurs de fréquence, de capteurs intelligents et de moteurs à haute efficacité. Le financement des Usines d'IA couvrant six pays de l'UE génère un pipeline de modèles d'IA industrielle fiables qui optimisent le débit tout en réduisant l'intensité carbone.

Adoption de la maintenance prédictive pilotée par l'IA

Les deux tiers des fabricants européens prévoient de déployer une surveillance de l'état basée sur l'IA dans un délai de deux ans. Les architectures edge-to-cloud analysent les signatures de vibration, de température et acoustiques pour signaler les anomalies jusqu'à quatre semaines avant la défaillance, réduisant les temps d'arrêt non planifiés de 30 %. La création automatique d'ordres de travail et la synchronisation des stocks de pièces détachées réduisent les heures de travail de maintenance et le capital immobilisé en pièces de rechange dans les entrepôts. La conformité à la norme ISO 13374 facilite les évaluations des risques d'entreprise, accélérant les déploiements sur l'ensemble du marché de l'automatisation industrielle et des contrôles industriels en Europe.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Lacunes persistantes en matière de cybersécurité des systèmes hérités | -1.20% | Mondial, avec une exposition plus forte en Allemagne et au Royaume-Uni | Court terme (≤ 2 ans) |

| Tensions commerciales sur les chaînes d'approvisionnement en semi-conducteurs | -0.90% | À l'échelle de l'UE, touchant particulièrement les pôles automobiles | Moyen terme (2-4 ans) |

| Financement fragmenté des PME pour l'automatisation | -0.70% | Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Résistance de la main-d'œuvre à l'hyper-automatisation | -0.50% | France, Italie, régions manufacturières traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes persistantes en matière de cybersécurité des systèmes hérités

Près des quatre cinquièmes des usines européennes exploitent encore au moins un automate programmable industriel installé avant l'existence des cadres de sécurité modernes, exposant les actifs de production aux rançongiciels. La segmentation temporaire du réseau et les pare-feu industriels apportent un soulagement partiel, mais la conformité complète à la norme IEC 62443 exige des mises à niveau de contrôleurs qui font peser une pression sur les budgets d'investissement. Les primes d'assurance pour les fabricants équipés de contrôles obsolètes ont augmenté, incitant les conseils d'administration à approuver des remplacements progressifs, mais allongeant les délais des projets.

Tensions commerciales sur les chaînes d'approvisionnement en semi-conducteurs

Les trois quarts des microcontrôleurs de qualité industrielle utilisés dans les usines européennes sont originaires d'Asie, entraînant des délais de livraison pouvant atteindre 52 semaines pour les composants de niche en 2024. La volatilité des prix ajoute 15 à 25 % aux coûts des projets d'automatisation, contraignant les intégrateurs à se couvrir grâce à des stocks tampons. La Loi européenne sur les puces promet d'élargir la production nationale d'ici 2028, mais le risque intermédiaire persiste, freinant les commandes d'équipements à court terme sur le marché de l'automatisation industrielle et des contrôles industriels en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les API ancrent le marché tandis que les MES portent la transformation numérique

Les automates programmables industriels représentaient 27,98 % de la part de marché de l'automatisation industrielle et des contrôles industriels en Europe en 2025, reflétant leur omniprésence dans les lignes de fabrication discrètes exigeant un contrôle déterministe. Le segment reste stable à mesure que les mises à niveau en environnement existant (brownfield) remplacent le matériel vieillissant par des unités écoénergétiques dotées de cybersécurité native. Les systèmes d'exécution de la fabrication devraient progresser à un TCAC de 9,78 % jusqu'en 2031, portés par les mandats de visibilité de la production en temps réel au titre de la norme ISO 9001 et les clauses de traçabilité dans les normes automobiles et pharmaceutiques. La taille du marché de l'automatisation industrielle et des contrôles industriels en Europe liée à l'adoption des MES s'élargit à mesure que les abonnements cloud abaissent les coûts d'entrée pour les fournisseurs de niveau intermédiaire. Des gains de second ordre émergent d'une intégration ERP plus étroite qui synchronise les prévisions de la demande avec la planification des lignes, minimisant les stocks en cours de fabrication.

Les systèmes de contrôle distribués continuent de servir les industries de process qui valorisent les architectures à haute disponibilité, bien que leur croissance soit modeste par rapport aux couches logicielles qui débloquent des fonctions d'analyse prédictive. Les plateformes de contrôle de supervision et d'acquisition de données (SCADA) évoluent vers des clients basés sur navigateur, permettant une supervision à distance pour les opérations multi-sites. Les interfaces homme-machine intègrent des alertes mobiles et des flux vidéo contextuels qui facilitent le dépannage plus rapide par des experts hors site. Les déploiements de gestion du cycle de vie des produits (PLM) augmentent dans le cadre de projets pilotes de jumeaux numériques financés par l'UE, permettant aux concepteurs de valider les indicateurs de durabilité in silico avant les constructions en capital.

Par type d'appareil de terrain : les robots industriels en tête tandis que la vision artificielle accélère

Les robots industriels détenaient 31,05 % de la part de marché de l'automatisation industrielle et des contrôles industriels en Europe en 2025, soutenus par le parc installé allemand de 429 unités pour 10 000 travailleurs. L'électrification automobile et l'emballage de biens de consommation maintiennent les robots à six axes et les robots delta en forte demande, tandis que les variantes collaboratives affichent une croissance unitaire à deux chiffres grâce à des exigences de protection réduites. Les systèmes de vision artificielle, progressant à un TCAC de 9,05 %, élargissent rapidement la taille du marché de l'automatisation industrielle et des contrôles industriels en Europe à mesure que les algorithmes d'IA réduisent les taux de faux rejets dans l'inspection des cellules de batteries et le remplissage stérile de médicaments. Les processeurs de bord intégrés aux caméras intelligentes exécutent l'inférence localement, évitant la latence cloud et sécurisant les données de production sensibles.

Les volumes de capteurs et de transmetteurs augmentent parallèlement aux déploiements de maintenance prédictive qui dépendent des flux de données de vibration et de température. Les moteurs et variateurs tendent vers des classes à haute efficacité, les variateurs de fréquence se standardisant sur des moteurs de classe IE5 pour atteindre les objectifs de neutralité carbone. Les actionneurs intelligents intègrent des autodiagnostics qui signalent les anomalies de couple, soutenant des architectures décentralisées qui améliorent la résilience lorsque les contrôleurs centraux sont hors ligne.

Par secteur d'utilisation final : l'automobile domine tandis que la pharmacie accélère

Les usines automobiles représentaient 24,41 % de la demande globale en 2025, ancrées par les pôles de véhicules allemands, français et italiens en transition vers les modèles 100 % électriques. Les cellules de soudage, de peinture et d'assemblage final, hautement flexibles, nécessitent des jumeaux numériques reconfigurables pour s'adapter aux mises à jour rapides des plateformes. Les établissements pharmaceutiques et biotechnologiques devraient afficher un TCAC de 9,62 % jusqu'en 2031, la demande de thérapies personnalisées poussant l'automatisation plus profondément dans le traitement aseptique et l'emballage à haute variété. La taille du marché de l'automatisation industrielle et des contrôles industriels en Europe dans le secteur pharmaceutique est renforcée par des normes de validation strictes qui favorisent la robotique pour la manipulation sans contamination.

Les transformateurs agroalimentaires modernisent leurs installations avec des robots en acier inoxydable répondant aux normes de lavage IP69K, tandis que les usines chimiques adoptent des variateurs antidéflagrants conformes aux directives ATEX. Les investissements dans le secteur de l'énergie se concentrent sur la fabrication automatisée de pales d'éoliennes et l'assemblage d'électronique de puissance pour les onduleurs solaires. Les opérateurs dans les métaux et l'exploitation minière se tournent vers des systèmes autonomes robustifiés de transport et de tri du minerai, résistant aux environnements abrasifs, étendant le marché de l'automatisation industrielle et des contrôles industriels en Europe au-delà des confins des usines traditionnelles.

Par modèle de déploiement : le sur site domine tandis que l'adoption du cloud s'accélère

Les installations sur site représentaient 63,35 % de la part en 2025, reflétant les exigences strictes en matière de disponibilité et de souveraineté des données sur les actifs de production critiques. Néanmoins, les déploiements compatibles cloud devraient croître à un TCAC de 9,96 %, les passerelles conformes à la norme IEC 62443 et les architectures de confiance zéro répondant aux objections en matière de cybersécurité.

Les architectures hybrides edge-cloud traitent les boucles critiques en termes de délai localement tout en déchargeant les analyses à long horizon vers des centres de données hyperscale, équilibrant latence et coût. Les modèles logiciels par abonnement séduisent les PME qui préfèrent la budgétisation en charges d'exploitation, élargissant la portée du marché de l'automatisation industrielle et des contrôles industriels en Europe à des niveaux d'automatisation jusqu'alors sous-exploités.

Analyse géographique

L'Allemagne est en tête de l'adoption régionale avec 16,2 milliards EUR de chiffre d'affaires en robotique et automatisation, mais les pressions concurrentielles signalent un glissement progressif de la demande. Les États nordiques, portés par les 24 milliards EUR de revenus de technologies industrielles de la Suède et son réseau électrique à 98 % sans énergies fossiles, attirent des investissements en production de cellules de batteries et en usinage de précision nécessitant une automatisation à haute densité. Le Royaume-Uni progresse dans les classements mondiaux de la fabrication, porté par la modernisation de l'usine intelligente de Schneider Electric à Scarborough pour 42 millions GBP, qui illustre les contrôles edge-to-cloud.

La France s'appuie sur ses pôles aéronautiques et automobiles pour maintenir ses commandes de robotique, tandis que le patrimoine industriel de l'Italie soutient une demande stable pour les lignes d'assemblage pilotées par commande numérique. Le développement des énergies renouvelables en Espagne favorise l'automatisation pour la fabrication de pales d'éoliennes et de panneaux solaires, élargissant la taille du marché de l'automatisation industrielle et des contrôles industriels en Europe à travers la péninsule ibérique. Les Pays-Bas se positionnent comme un pôle de logiciels de contrôle, illustré par la technologie de localisation basée sur l'IA d'Accerion acquise par SICK.

La Pologne émerge comme une destination d'automatisation, illustrée par l'usine d'Engel près de l'aéroport de Gdansk prévue pour une livraison en 2025, offrant des avantages de délocalisation de proximité et une infrastructure financée par l'UE. La République tchèque et la Hongrie ciblent la relocalisation de l'électronique avec des incitations aux conversions en environnement existant (brownfield). Les territoires du reste de l'Europe mobilisent les fonds de cohésion de l'UE pour moderniser leurs usines traditionnelles, bien qu'un financement fragmenté des PME freine le rythme par rapport aux marchés principaux.

Paysage concurrentiel

Une consolidation modérée caractérise le marché de l'automatisation industrielle et des contrôles industriels en Europe, Siemens, ABB et Schneider Electric exploitant une intégration verticale couvrant les contrôleurs, les variateurs et les suites logicielles. L'acquisition de Sensorfact par ABB en 2025 ajoute la surveillance énergétique native au cloud à son portefeuille, illustrant le pivot vers les services de données. L'acquisition d'Accerion par SICK élargit sa gamme de robots mobiles autonomes, tandis que l'intégration de Sistec AM par Prima Industrie renforce les capacités de robotique clé en main. Les acteurs de niveau intermédiaire se concentrent sur des niches logicielles spécifiques à un domaine, telles que la vision artificielle pour l'inspection à faible contraste ou l'analyse de bord pour les équipements en environnement existant.

Les start-ups exploitent les lacunes en matière de cybersécurité des systèmes hérités, proposant des passerelles de confiance zéro et une détection des menaces par IA adaptées aux réseaux de technologie opérationnelle. Les goulots d'étranglement dans les semi-conducteurs suscitent des coentreprises visant à développer des alternatives d'approvisionnement européennes pour les puces de contrôle de mouvement. Les prestataires de services développent des offres de services gérés combinant des analyses de maintenance prédictive avec des techniciens certifiés, réduisant les barrières à l'entrée pour les PME.

Les partenariats stratégiques entre les fabricants de robots et les fournisseurs de MES évoluent pour proposer des packages pré-intégrés qui raccourcissent les délais de mise en service. Les alliances avec les plateformes cloud et les grands acteurs de l'automatisation promettent des tableaux de bord unifiés combinant les KPI d'énergie, de qualité et de maintenance, élargissant le potentiel de ventes croisées. L'intensité concurrentielle se concentre sur la différenciation logicielle plutôt que sur les performances matérielles, amplifiant la création de valeur au niveau de la couche analytique au sein du marché de l'automatisation industrielle et des contrôles industriels en Europe.[4]ARC Advisory Group, "Rapport sur les champions européens de l'automatisation 2023," arcweb.com

Leaders du secteur de l'automatisation industrielle et des contrôles industriels en Europe

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

ABB Ltd

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La Commission européenne a approuvé 485 millions EUR pour la deuxième vague d'Usines d'IA dans six États membres.

- Janvier 2025 : ABB a finalisé l'acquisition de Sensorfact afin de renforcer ses capacités de surveillance énergétique connectée au cloud.

- Janvier 2025 : SICK AG a acquis Accerion, ajoutant une localisation basée sur le traitement d'images par IA à son portefeuille de robots mobiles autonomes.

- Janvier 2025 : Prima Industrie SpA a acquis Sistec AM afin d'élargir ses offres d'automatisation robotique.

Périmètre du rapport sur le marché de l'automatisation industrielle et des contrôles industriels en Europe

Les solutions d'automatisation industrielle et de contrôle facilitent l'automatisation d'une installation de production ou d'une unité de fabrication entière en construisant et en concevant un système de contrôle entièrement intelligent et intégré, comprenant des robots, des capteurs, des ordinateurs, des instruments industriels et des solutions avancées de traitement des données.

Le marché de l'automatisation industrielle et des contrôles industriels en Europe est segmenté par type (systèmes de contrôle industriel, appareils de terrain), par secteur d'utilisation final (automobile, chimie et pétrochimie, énergie et services publics, pharmacie, agroalimentaire, pétrole et gaz), et par pays. Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes de contrôle distribués (DCS) |

| Automates programmables industriels (API) |

| Contrôle de supervision et acquisition de données (SCADA) |

| Systèmes d'exécution de la fabrication (MES) |

| Gestion du cycle de vie des produits (PLM) |

| Interface homme-machine (IHM) |

| Planification des ressources d'entreprise (ERP) |

| Robots industriels |

| Systèmes de vision artificielle |

| Capteurs et transmetteurs |

| Moteurs et variateurs |

| Actionneurs intelligents |

| Automobile |

| Agroalimentaire |

| Pharmacie et biotechnologie |

| Chimie et pétrochimie |

| Énergie et services publics |

| Métaux et exploitation minière |

| Autres secteurs d'utilisation final (textile, pâte à papier et papier, etc.) |

| Sur site |

| Compatible cloud |

| Hybride edge-cloud |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Par type de produit | Systèmes de contrôle distribués (DCS) |

| Automates programmables industriels (API) | |

| Contrôle de supervision et acquisition de données (SCADA) | |

| Systèmes d'exécution de la fabrication (MES) | |

| Gestion du cycle de vie des produits (PLM) | |

| Interface homme-machine (IHM) | |

| Planification des ressources d'entreprise (ERP) | |

| Par type d'appareil de terrain | Robots industriels |

| Systèmes de vision artificielle | |

| Capteurs et transmetteurs | |

| Moteurs et variateurs | |

| Actionneurs intelligents | |

| Par secteur d'utilisation final | Automobile |

| Agroalimentaire | |

| Pharmacie et biotechnologie | |

| Chimie et pétrochimie | |

| Énergie et services publics | |

| Métaux et exploitation minière | |

| Autres secteurs d'utilisation final (textile, pâte à papier et papier, etc.) | |

| Par modèle de déploiement | Sur site |

| Compatible cloud | |

| Hybride edge-cloud | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'informatique en nuage en Allemagne en 2025 ?

La taille du marché de l'informatique en nuage en Allemagne est évaluée à 56,52 milliards USD en 2025.

Quel est le taux de croissance prévu des dépenses cloud en Allemagne jusqu'en 2031 ?

Les dépenses agrégées devraient progresser à un TCAC de 15,51 % pour atteindre 116,22 milliards USD d'ici 2031.

Quel modèle de déploiement progresse le plus rapidement parmi les entreprises allemandes ?

Le cloud hybride est en tête, progressant à un TCAC de 18,33 % à mesure que les entreprises combinent la résidence des données avec un calcul hors site évolutif.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les déploiements de télémédecine, les mandats de dossiers médicaux électroniques et les diagnostics assistés par IA poussent les charges de travail de santé vers des clouds conformes, générant un TCAC de 18,56 %.

Comment la date limite SAP S/4HANA affecte-t-elle la demande ?

La date butoir de 2027 oblige les entreprises à opter pour un ERP hébergé dans le cloud, créant une vague de migration importante qui stimule les revenus des infrastructures et des services.

Quel avantage concurrentiel les fournisseurs de cloud souverain revendiquent-ils ?

Ils mettent en avant la certification BSI C5, le chiffrement côté client et l'hébergement en pays, répondant aux exigences strictes de souveraineté des données en Allemagne.

Dernière mise à jour de la page le: