Taille et part du marché de la gestion des installations en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

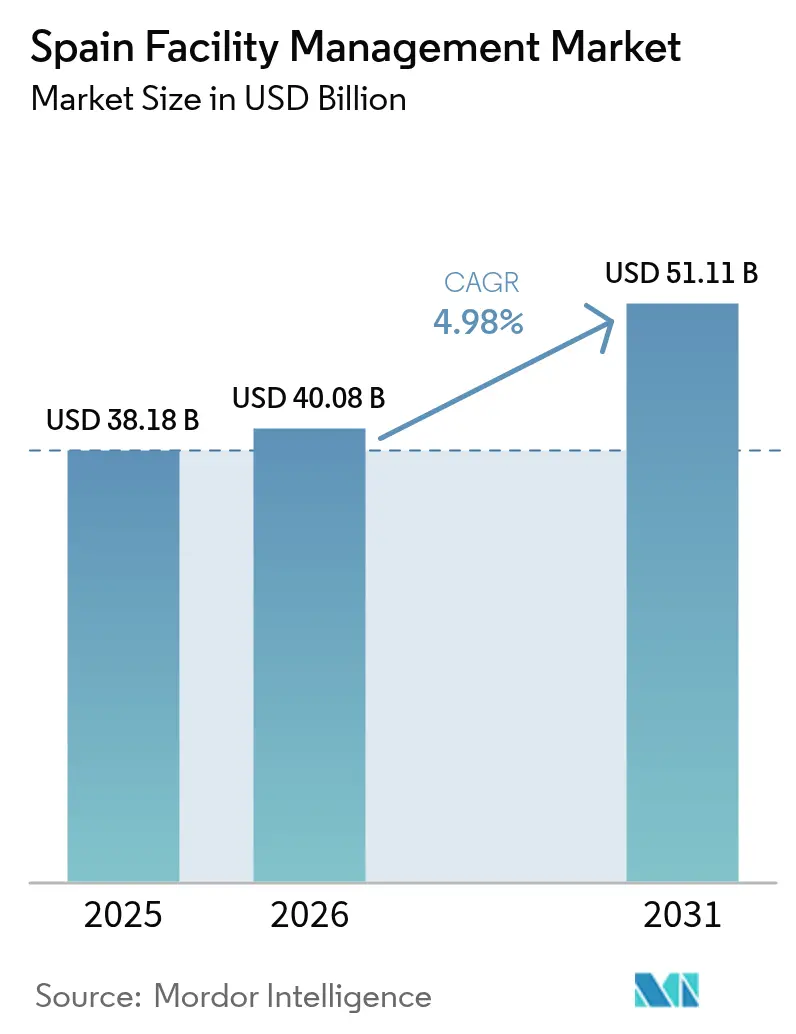

| Taille du marché de l'année de base (2025) | 38.18 Milliards de dollars |

| Taille du Marché (2026) | 40.08 Milliards de dollars |

| Taille du Marché (2031) | 51.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Espagne par Mordor Intelligence

La taille du marché de la gestion des installations en Espagne devrait passer de 38,18 milliards USD en 2025 à 40,08 milliards USD en 2026 et devrait atteindre 51,11 milliards USD d'ici 2031, à un TCAC de 4,98 % sur la période 2026-2031. Les allocations robustes de NextGenerationEU, l'adoption croissante des bâtiments intelligents et une plus grande pénétration de l'externalisation soutiennent cette trajectoire. Les services techniques dominent aujourd'hui car le parc immobilier vieillissant de l'Espagne nécessite des mises à niveau des systèmes CVC, MEP et de sécurité incendie pour satisfaire aux directives européennes sur l'énergie. Les services généraux gagnent en dynamisme à mesure que les modèles de travail hybrides élèvent les priorités en matière d'expérience des employés, tandis que la volatilité des prix de l'électricité renforce l'argumentaire économique en faveur de solutions spécialisées d'efficacité énergétique. Un flux régulier de projets d'infrastructure en partenariat public-privé et la construction de centres de données approfondissent la demande à long terme, mais la hausse des coûts de main-d'œuvre et les fluctuations à court terme des prix de l'énergie compriment les marges des prestataires. L'intensité concurrentielle reste modérée, mais la pression à la consolidation s'accentue à mesure que l'envergure, la capacité technologique et les références ESG deviennent déterminantes pour l'attribution des grands contrats.

Principaux enseignements du rapport

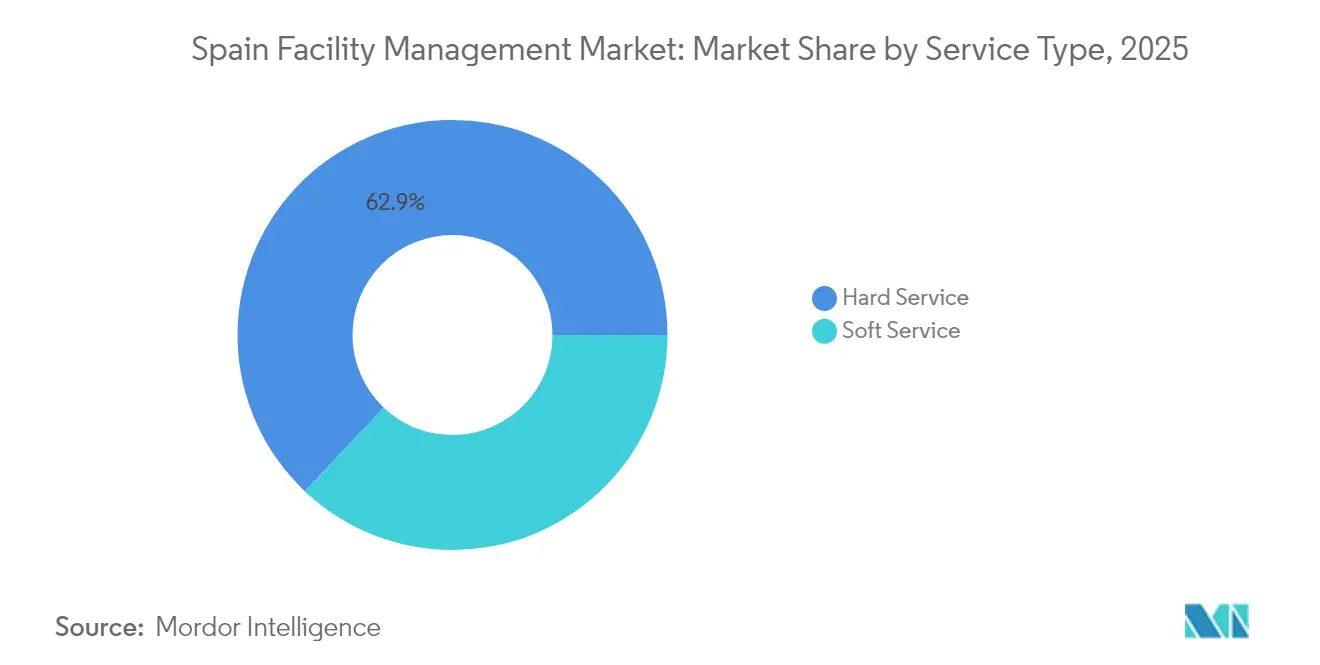

- Par type de service, les services techniques ont représenté 62,94 % de la taille du marché de la gestion des installations en Espagne en 2025, tandis que les services généraux devraient afficher le TCAC le plus rapide, à 5,08 %, jusqu'en 2031.

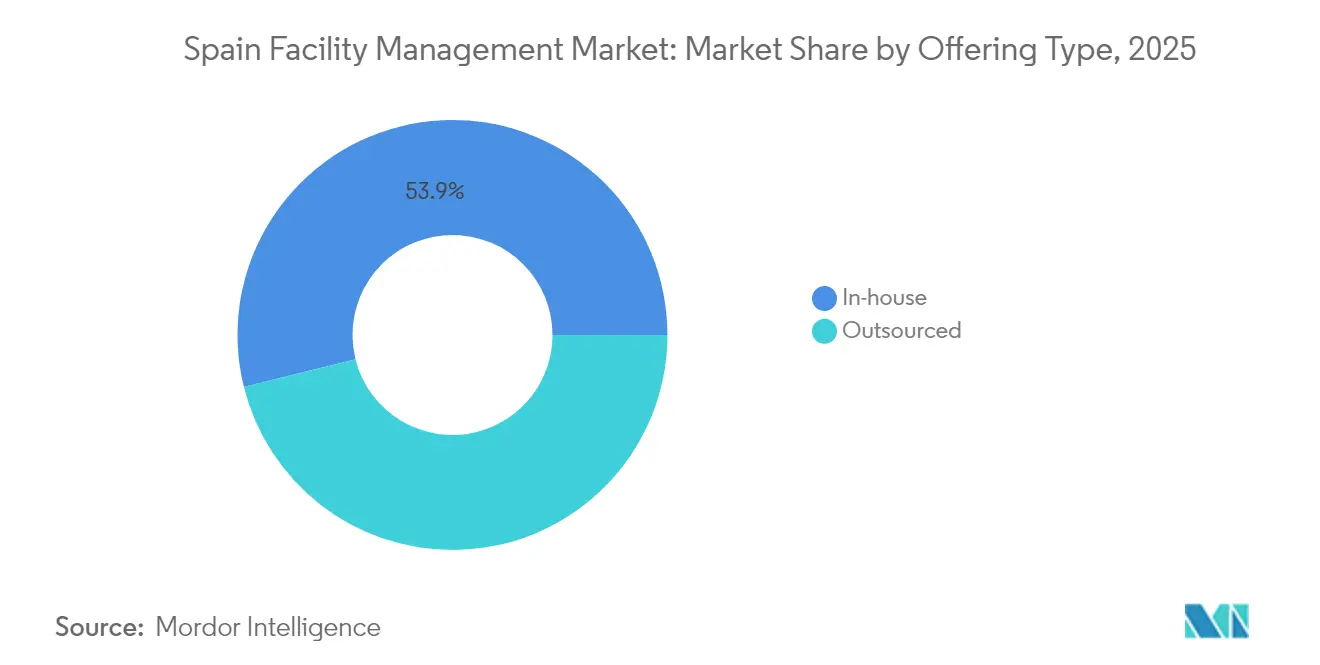

- Par type d'offre, les opérations en interne représentaient 53,89 % de la part du marché de la gestion des installations en Espagne en 2025 ; le modèle externalisé devrait croître à un TCAC de 5,21 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment commercial détenait 41,11 % de la part des revenus en 2025 et devrait se développer à un TCAC de 5,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution vers des contrats de gestion des installations intégrée parmi les grandes entreprises | +1.2% | Madrid, Barcelone, Valence et autres pôles nationaux | Moyen terme (2-4 ans) |

| Reprise de l'hôtellerie et du tourisme | +0.8% | Régions côtières, Îles Baléares, Îles Canaries, grandes villes | Court terme (≤ 2 ans) |

| Expansion de la logistique du commerce électronique et des centres de données | +1.0% | Corridors Madrid, Barcelone, Valence, Saragosse | Moyen terme (2-4 ans) |

| Projets d'infrastructure sociale en PPP | +0.7% | Andalousie, Catalogne, Madrid et à l'échelle nationale | Long terme (≥ 4 ans) |

| Financement des rénovations NextGenerationEU | +1.1% | Régions du nord avec un parc immobilier plus ancien et à l'échelle nationale | Moyen terme (2-4 ans) |

| Micro-contrats d'espaces de travail flexibles | +0.5% | Centres urbains de Madrid, Barcelone, Valence, Bilbao | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des contrats de gestion des installations intégrée (GII) parmi les grandes entreprises

Les entreprises espagnoles consolident plusieurs prestataires en accords de GII à source unique afin d'obtenir des analyses de bâtiments en temps réel, des niveaux de service unifiés et une assurance de conformité ESG. Un cas notable est celui d'Hotelatelier, qui a atteint un indice de satisfaction des clients de 88 % après être passé à un modèle intégré fusionnant l'optimisation CVC avec l'orchestration des services en contact avec la clientèle. [1]« Driving Results: How Reputation Management Transformed Customer Experience and Revenue, » Hospitality Net, hospitalitynet.org Cette évolution est la plus marquée dans les portefeuilles de bureaux multi-sites, mais les exploitants d'hôpitaux et de centres de données commencent également à regrouper les périmètres techniques et généraux pour améliorer la disponibilité et simplifier la gouvernance. La taille et la durée plus importantes des contrats améliorent la visibilité des revenus des prestataires, mais nécessitent des capacités avancées en matière de plateformes numériques et de gestion du changement pour satisfaire à des indicateurs clés de performance stricts.

Reprise de l'hôtellerie et du tourisme

L'Espagne a enregistré une forte hausse des arrivées internationales en 2024 et début 2025, restaurant les taux d'occupation des chambres dans les Îles Baléares et Canaries ainsi que sur la Costa del Sol. Les hôtels externalisent les fonctions de nettoyage, de sécurité et de conciergerie pour faire face aux fluctuations saisonnières de la main-d'œuvre et se concentrer sur les technologies d'expérience client telles que l'enregistrement automatisé, qui a atteint un taux d'adoption de 60 % dans les établissements Kora Living. Les objectifs de durabilité liés aux rénovations NextGenerationEU élargissent davantage le périmètre des services pour inclure l'évaluation énergétique et les programmes de réduction des déchets. L'externalisation atteint son pic durant les mois de forte affluence touristique, renforçant la nécessité de structures contractuelles agiles et de mécanismes de tarification basés sur la performance.

Expansion de la logistique du commerce électronique et des centres de données

Les corridors logistiques et les campus métropolitains espagnols accueillent une flotte croissante d'entrepôts automatisés et de centres de données hyperscale, stimulés par des investissements régionaux en pipeline de 300 milliards EUR (320 milliards USD) de la part d'entreprises telles qu'ACS, Acciona et Ferrovial. [2]« ACS, Acciona y Ferrovial se lanzan a por 300.000 millones en 'data centers', » Expansión, expansion.com Les installations exigent une surveillance CVC 24h/24 et 7j/7, une surveillance de l'alimentation critique et du personnel technique formé aux normes ISO, créant des sources de revenus premium pour les spécialistes des services techniques. La maintenance prédictive, les registres d'actifs compatibles IoT et les centres de commande à distance font évoluer la prestation de la réparation réactive vers la garantie de disponibilité, augmentant les valeurs moyennes des contrats. La tendance se concentre autour de l'axe Getafe-Illescas à Madrid, du hub El Prat à Barcelone et du district logistique de Sagunto à Valence.

Projets d'infrastructure sociale en PPP

Les municipalités intègrent de plus en plus la gestion des installations sur le cycle de vie dans des concessions PPP de vingt à trente ans couvrant les hôpitaux, les écoles et les arènes municipales. L'extension de l'hôpital Madrid 12 de Octubre illustre ce modèle, en intégrant des objectifs de maintenance MEP à long terme aux jalons de construction. [3]« Public-Private Partnership in Spanish Local Governments, » Springer, link.springer.com Les prestataires bénéficient de flux de trésorerie récurrents stables, mais assument également des clauses de pénalité strictes liées aux indicateurs de disponibilité et de performance énergétique. Les programmes d'adaptation climatique financés par l'UE amplifient les opportunités en Andalousie et en Catalogne, où les bâtiments publics vieillissants nécessitent des rénovations profondes et des garanties de performance structurées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre dans le cadre des nouveaux accords de négociation collective | -0.9% | Catalogne, Pays basque, Madrid et à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie | -0.7% | Régions industrielles et à l'échelle nationale | Court terme (≤ 2 ans) |

| Parc immobilier ancien avec une documentation insuffisante | -0.4% | Centres-villes historiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Retards de paiement chroniques dans le secteur public | -0.3% | Contrats des gouvernements régionaux à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de main-d'œuvre dans le cadre des nouveaux accords de négociation collective

Le Ve Accord pour l'emploi et la négociation collective impose des augmentations de salaires de 4 % pour 2025, alourdissant le principal poste de coût dans les contrats du marché de la gestion des installations en Espagne. Les prestataires dont le mix de revenus penche vers les services généraux sont les plus exposés car les options d'automatisation sont limitées, tandis que les différentiels de salaires régionaux accentuent la pression sur les marges en Catalogne et au Pays basque. Les entreprises réagissent en accélérant la robotisation du nettoyage, en renégociant les périmètres des niveaux de service et en regroupant les services pour diluer les frais généraux.

Volatilité des prix de l'énergie

Les tarifs de l'électricité devraient augmenter de 13 % en 2025 en raison de la hausse des charges système et des prélèvements pour le renforcement du réseau prévus par le Real Decreto-ley 7/2025. Les contrats de services techniques couvrant le CVC, la maintenance des chaudières et l'éclairage public subissent des fluctuations de coûts immédiates, notamment en l'absence de clauses d'indexation des prix. Les prestataires atténuent leur exposition grâce à des contrats de performance énergétique, au déploiement de panneaux solaires sur site et à un sous-comptage numérique qui identifie les gaspillages pour une action corrective rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques constituent le socle du marché

Les services techniques représentaient 62,94 % de la taille du marché de la gestion des installations en Espagne en 2025, reflétant l'impératif de moderniser des installations CVC, électriques et de sécurité incendie vieilles de plusieurs décennies. Les sous-contrats de gestion d'actifs dominent à mesure que les propriétaires déploient des analyses prédictives pour contrer les temps d'arrêt imprévus. Une usine chimique à Murcie a réduit sa consommation d'énergie de près de 50 % sur dix ans après avoir couplé des systèmes de gestion de l'énergie et de gestion de la maintenance. Les prestataires de services techniques sécurisent des accords pluriannuels qui associent la planification des dépenses d'investissement aux tâches quotidiennes d'exploitation et de maintenance, améliorant ainsi la stabilité des revenus.

Les services généraux devraient progresser plus rapidement à un TCAC de 5,08 %, portés par les lieux de travail hybrides et la reprise de l'hôtellerie. Les fonctions de sécurité et de support de bureau gagnent en complexité à mesure que l'occupation fluctue chaque semaine, suscitant une demande d'intégrations de contrôle d'accès et d'analyses de réservation de bureaux. Les contrats de nettoyage font face à des vents contraires en termes de coûts liés à l'inflation salariale, mais bénéficient également d'une planification pilotée par capteurs qui aligne les heures de travail sur la fréquentation en temps réel. La restauration rebondit grâce aux tendances de retour au bureau et à la demande touristique, bien que la pression sur les coûts des menus due à l'inflation alimentaire nécessite des modèles de tarification dynamique.

Par type d'offre : l'externalisation gagne en dynamisme

La prestation en interne contrôle encore 53,89 % de la part du marché de la gestion des installations en Espagne en 2025, ancrée dans des secteurs aux exigences sensibles en matière de données ou de soins aux patients. Les grandes banques et les groupes hospitaliers conservent la supervision stratégique tout en sous-traitant des tâches spécialisées de services techniques nécessitant des certifications. La dérive des coûts, les pénuries de talents et les lacunes en matière de numérisation incitent à des révisions au niveau du conseil d'administration des modèles en interne hérités.

Le modèle externalisé se développe à un TCAC de 5,21 % à mesure que les directeurs financiers privilégient les structures à coûts variables. Les contrats de service unique restent un point d'entrée, mais les formats de gestion des installations groupés et intégrés se développent rapidement car ils réduisent les cycles d'approvisionnement et harmonisent les indicateurs clés de performance. Les prestataires disposant d'une couverture nationale et de systèmes robustes de gestion des fournisseurs remportent des mandats multi-régions, illustrant un passage des appels d'offres basés sur le prix à une sélection basée sur les capacités.

Par secteur d'utilisation finale : le secteur commercial mène la croissance

L'immobilier commercial a capté 41,11 % des revenus du marché en 2025 et est en bonne voie pour un TCAC de 5,3 % jusqu'en 2031. L'adoption des bureaux hybrides stimule la réorganisation des espaces, la gestion de l'énergie par capteurs et les applications d'expérience des locataires qui s'intègrent parfaitement aux offres de services techniques et généraux. L'essor des centres de données à Madrid et à Barcelone stimule la demande d'expertise en exploitation d'installations de niveau III et IV signée dans le cadre de SLA liés à la disponibilité.

Le segment de l'hôtellerie rebondit sur les vents favorables du tourisme, stimulant la demande d'automatisation du service d'étage, de services aux clients sans contact et de rénovations énergétiques conformes aux normes LEED qui réduisent les charges d'exploitation. Les clients institutionnels et d'infrastructure publique fournissent des revenus prévisibles à long terme via des cadres PPP, tandis que les établissements de santé maintiennent une tarification premium en raison de la conformité stricte et des normes de disponibilité des soins critiques. Les usines industrielles ciblent des feuilles de route de maintenance prédictive et l'optimisation de l'air comprimé pour amortir la volatilité énergétique.

Analyse géographique

La valeur du marché de la gestion des installations en Espagne se concentre autour de Madrid, Barcelone et Valence, qui ont ensemble généré près de 59 % des dépenses contractuelles en 2025. Madrid accueille des sièges sociaux de multinationales, des ministères et une empreinte croissante de centres de données de colocation, générant des flux réguliers de gestion des installations intégrée. Barcelone associe la logistique portuaire et les clusters de sciences de la vie aux pics de services généraux liés au tourisme, tandis que le hub logistique méditerranéen de Valence génère des contrats de maintenance d'entrepôts et de sécurité.

Les régions du nord telles que le Pays basque et la Catalogne accélèrent les mises à niveau des installations grâce aux subventions NextGenerationEU pour les rénovations écoénergétiques, renforçant les volumes de services techniques. Les Îles Baléares et Canaries présentent des pics de demande saisonniers liés aux cycles touristiques, favorisant des modèles de main-d'œuvre flexibles et des micro-contrats à court préavis. La large base économique de l'Andalousie, incluant la transformation agricole et les parcs solaires, soutient des besoins en services techniques tout au long de l'année et des concessions hospitalières en PPP.

Les villes secondaires telles que Saragosse, Séville et Bilbao émergent comme des nœuds de croissance à mesure que les investissements logistiques, les programmes de renouvellement urbain et les projets d'énergie renouvelable se développent. Les programmes de villes intelligentes stimulent la demande d'éclairage public compatible IoT, de gestion des déchets et de maintenance des hubs de mobilité, élargissant ainsi l'opportunité adressable au-delà des métropoles principales. Les prestataires disposant de réseaux d'agences nationales et de plateformes numériques unifiées sont les mieux positionnés pour capitaliser sur la dispersion géographique des opportunités.

Paysage réglementaire

La gestion des installations (FM) en Espagne est façonnée par des exigences en matière de connectivité des bâtiments, d'efficacité énergétique et d'application des services numériques, qui s'intègrent de plus en plus dans les périmètres FM des installations commerciales, publiques et critiques. Le Décret royal 346/2011 régit l'Infrastructure Commune de Télécommunications (ICT) dans les bâtiments, exigeant un projet technique ICT pour les nouvelles constructions ainsi que des procédures définies pour le déploiement et l'enregistrement. En pratique, cela implique les prestataires FM dans la maintenance continue, les tests et la documentation des réseaux intra-bâtiment, en complément des travaux MEP et de sécurité traditionnels.

Parallèlement, la Loi 11/2022 (Loi Générale des Télécommunications) exige que la planification urbaine intègre les infrastructures télécoms et renforce l'accès des opérateurs aux infrastructures publiques et linéaires, augmentant les besoins de coordination pour les équipes FM gérant des sites multi-locataires et municipaux. Sur le plan numérique, la CNMC a été désignée coordinatrice des services numériques dans le cadre du dispositif européen des services numériques, élargissant sa capacité de supervision et de sanction pour les services concernés. Par ailleurs, des règles proposées en matière de sécurité et de résilience pour les réseaux et services de communications électroniques rehaussent les attentes pour les actifs de type centre de données traités comme infrastructures essentielles, renforçant les exigences de sécurité, de contrôle d'accès et de continuité dans les contrats FM techniques.

Analyse de la chaîne de valeur

La création de valeur dans la gestion des installations en Espagne commence avec les propriétaires d'actifs (bailleurs commerciaux, entreprises, organismes publics et opérateurs d'infrastructures) qui définissent les résultats de service et les besoins de conformité, puis se poursuit à travers les appels d'offres (service unique, groupé ou IFM), la prestation et la gouvernance de la performance. La contractualisation dans le secteur public reste un canal majeur, comme en témoignent les récentes attributions de contrats de maintenance à Madrid et dans les régions, ainsi que les appels d'offres-cadres regroupant les systèmes électriques, la sécurité et l'entretien des technologies du bâtiment. Cela pousse les prestataires à coordonner des sous-traitants spécialisés et à certifier les travaux selon les niveaux de service définis par le client.

Les intrants en amont comprennent la main-d'œuvre (services techniques et services non techniques), les consommables, les pièces de rechange et, de plus en plus, les piles technologiques du bâtiment (GTB, capteurs, mise en réseau et outils de cybersécurité) qui permettent la surveillance et la maintenance prédictive. La dépendance aux importations pour le matériel numérique avancé utilisé dans les bâtiments connectés, y compris les composants télécoms et réseau, ajoute un risque de délais et de disponibilité, déplaçant la différenciation vers l'intégration système, la mise en service et le support après-vente. En aval, les prestataires assurent les opérations sur site ainsi que la surveillance et le reporting à distance, la collecte de données (registres d'actifs, tableaux de bord énergétiques et documentation de conformité) devenant un livrable central pour les clients. Ceci est particulièrement pertinent alors que les exigences d'automatisation et de contrôle se durcissent pour les grandes installations CVC non résidentielles d'ici 2027 dans le cadre du mandat EPBD.

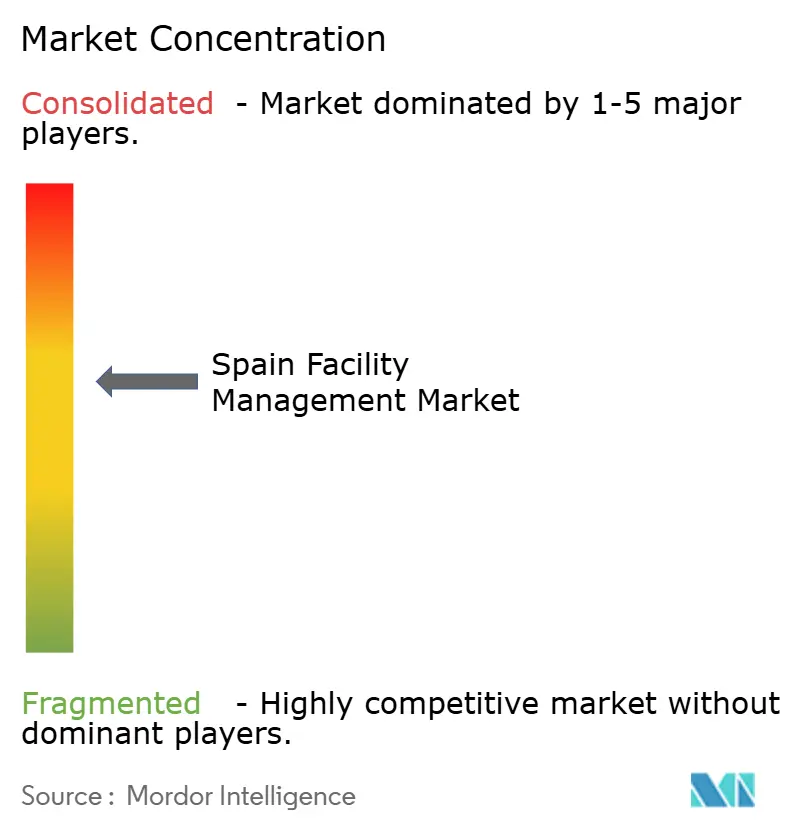

Paysage concurrentiel

Le marché de la gestion des installations en Espagne reste modérément fragmenté, aucun prestataire ne dépassant une part à deux chiffres. Les entreprises mondiales telles qu'ISS s'appuient sur des plateformes pilotées par les données et des achats transfrontaliers pour remporter des contrats multi-sites, affichant un chiffre d'affaires mondial de 12,1 milliards USD en 2024. Les champions locaux comme ILUNION affichent un chiffre d'affaires de 1,22 milliard USD et se différencient par des modèles d'emploi inclusifs et une proximité régionale. Les conglomérats de construction continuent de céder leurs branches de services ; la vente envisagée de Clece par ACS, valorisée jusqu'à 961 millions USD, souligne les changements d'allocation de capital vers les concessions d'infrastructure de base.

La technologie est au premier plan de la concurrence. Les rénovations IoT dans 370 bâtiments espagnols illustrent comment les tableaux de bord de surveillance à distance et les jumeaux numériques réduisent les factures d'énergie et le temps de diagnostic des pannes. Les prestataires capables d'intégrer les systèmes de gestion des bâtiments aux rapports ESG sont privilégiés par les clients multinationaux soumis aux obligations de divulgation de la taxonomie européenne. Les achats à grande échelle, les flux de travail standardisés et les garanties de cybersécurité distinguent davantage les leaders des indépendants régionaux.

La consolidation devrait s'intensifier à mesure que les fonds de capital-investissement ciblent des flux de trésorerie prévisibles et des synergies de vente croisée. L'étendue des services, la diversité du portefeuille de contrats et la résilience du bilan décideront donc des gagnants lors du prochain cycle d'investissement. Les prestataires manquant de capacités numériques ou de présence multi-régions risquent d'être marginalisés au statut de sous-traitant au sein des écosystèmes de gestion des installations intégrée.

Leaders du secteur de la gestion des installations en Espagne

Licuas SA

CBRE

Sacyr Facilites

The Mail Company

LD Facility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau obligatoires en matière d'automatisation des bâtiments créent une opportunité motivée par la conformité pour les prestataires FM capables de combiner services physiques et prestation numérique. L'exigence de l'EPBD concernant les systèmes d'automatisation et de contrôle des bâtiments non résidentiels dotés de grandes installations CVC d'ici 2027 fait passer les rénovations GTB, la mise en place de capteurs et la mise en service continue d'une amélioration facultative à un travail programmatique. Les prestataires capables de regrouper la maintenance MEP avec les contrôles, le comptage et la documentation du cycle de vie sont mieux positionnés pour saisir cette évolution.

Les preuves de l'évolution vers une gestion des installations centrée sur les données sont visibles dans la numérisation du logement public et les cycles de renouvellement des plateformes dans les contrôles du bâtiment. EMVS Madrid a déployé le système de maintenance prédictive SCAMIA dans 14 ensembles de logements publics, une initiative de 4,5 millions d'EUR utilisant des jumeaux numériques, des capteurs IoT et l'apprentissage automatique, validant une voie pour les prestataires afin de remporter des contrats multi-sites ancrés dans la disponibilité, la maintenance conditionnelle et la performance mesurable des actifs. Du côté de l'offre technologique, des mises à niveau telles que Johnson Controls Metasys 15.0 (sortie en mai 2026) prennent en charge une densité d'appareils et une résilience accrues pour les grands portefeuilles, élargissant le champ d'action des équipes FM pour exploiter et sécuriser des environnements GTB multi-serveurs. Parallèlement, les stratégies d'infrastructure télécom liées au rapprochement MasMovil-Orange et aux mouvements plus larges vers des modèles asset-light maintiennent l'attention sur les sites critiques, les actifs fibre et les environnements de type centre de données, renforçant la demande pour une gestion technique spécialisée autour de l'alimentation, du refroidissement et de la sécurité physique, où la prestation basée sur des SLA et l'auditabilité sont essentielles.

Développements récents du secteur

- Juillet 2026 : Licuas S.A. a commencé à fournir des services d'entretien routier couvrant 18 districts de la municipalité de Murcie suite à l'attribution d'un contrat. Ce gain élargit la présence de Licuas dans les activités municipales, où la continuité de service, la gestion de flotte et les capacités de maintenance à réponse rapide sont décisives lors des renouvellements.

- Juillet 2025 : PAI Partners a poursuivi l'acquisition d'Avanta et d'Aspy pour former une plateforme plus large de prévention des risques professionnels. Ce mouvement met en lumière l'appétit croissant des investisseurs pour l'échelle dans les services adjacents à la conformité, qui interagissent avec les contrats FM à travers les besoins en sécurité au travail, audits et gestion des risques multi-sites.

- Février 2024 : L'Espagne a poursuivi la mise en œuvre de son agenda national de politique numérique (cadre du programme Digital Spain 2025), renforçant les priorités de numérisation du secteur public qui alimentent les exigences en matière de bâtiments intelligents et d'infrastructures connectées dans les biens publics. Cela soutient une adoption plus large de la surveillance basée sur des capteurs, du reporting standardisé et des modèles de service technologiques dans les achats FM.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la gestion des installations en Espagne est défini comme la valeur des services utilisés pour exploiter, entretenir et soutenir les bâtiments et sites à travers l'Espagne, couvrant à la fois les services physiques et les services non techniques fournis par des équipes internes ou des partenaires externalisés.

Exclusions du périmètre : les travaux de construction ponctuels purs et les ventes d'équipements autonomes (sans contrat de service d'installation continu) sont exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par type de service

- Services techniques

- Gestion d'actifs

- Services MEP et CVC

- Systèmes incendie et sécurité

- Autres services techniques de gestion des installations

- Services généraux

- Support de bureau et sécurité

- Services de nettoyage

- Services de restauration

- Autres services généraux de gestion des installations

- Services techniques

- Par type d'offre

- En interne

- Externalisé

- Gestion des installations unique

- Gestion des installations groupée

- Gestion des installations intégrée

- Par secteur d'utilisation finale

- Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.)

- Hôtellerie (hôtels, restaurants, grands restaurants)

- Institutionnel et infrastructure publique (gouvernement, éducation, transport)

- Santé (établissements publics et privés)

- Industriel et procédés (fabrication, énergie, mines)

- Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle sur les signaux spécifiques à l'Espagne concernant l'activité du bâtiment et la demande de services, avant que les hypothèses ne soient testées sur le terrain. Nous avons référencé des sources publiques telles que l'Institut National de Statistique d'Espagne (INE) pour les séries macroéconomiques et d'emploi, Eurostat pour les indicateurs de construction et de services, et les documents de la Commission Européenne sur l'efficacité énergétique et les programmes de rénovation qui influencent l'intensité de la maintenance.

Pour maintenir un mix de services réaliste, nous avons également utilisé des sources telles que le portail des marchés publics d'Espagne et les divulgations de marchés publics de l'UE pour observer les tendances des appels d'offres FM externalisés, ainsi que des publications techniques et des articles évalués par les pairs sur les CVC, la performance énergétique et les cycles d'entretien des bâtiments. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique réputée ont été examinés pour comprendre les préférences contractuelles et les commentaires sur les prix, et des abonnements à des bases de données payantes ont été utilisés de manière sélective pour les données financières des entreprises, l'actualité et les finances, les brevets et le suivi des appels d'offres lorsque cela aidait à valider l'exposition aux revenus. Cette liste est purement illustrative, et d'autres sources publiques ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications durant les travaux.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès d'un ensemble de prestataires de services d'installations, de sous-traitants et de grands utilisateurs finaux gérant des portefeuilles multi-sites, complétés par des discussions avec des conseillers du secteur et des professionnels des achats. Nous avons utilisé ces échanges pour confirmer le taux de pénétration de l'externalisation, les structures contractuelles typiques (uniques, groupées et intégrées), et pour tester la tarification des niveaux de service, les cycles de renouvellement et les différences de demande régionale dans les principaux pôles économiques d'Espagne.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 22 % | Managers : 43 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une logique descendante et ascendante, l'approche descendante partant du pool de demande des bâtiments et infrastructures desservis en Espagne, puis appliquant des hypothèses de pénétration et d'intensité de dépenses par type de service. En pratique, nous avons relié la demande à des moteurs observables tels que les ajouts d'espace commercial, le vieillissement du parc immobilier qui augmente la maintenance planifiée, la part de l'externalisation par type d'installation, les mises à niveau en efficacité énergétique qui augmentent les services techniques, et l'inflation salariale qui modifie la tarification des services.

Une fois les totaux formés, ils ont été corroborés à l'aide d'approximations ascendantes sélectives, telles que des valeurs de contrats échantillonnées, des répartitions de revenus des prestataires par lignes FM, et une simple vérification des dépenses annuelles moyennes par site pour les catégories d'installations courantes. Là où des lacunes de couverture apparaissent dans les vérifications ascendantes (par exemple, les petits entrepreneurs locaux avec des divulgations limitées), les hypothèses ont été ajustées à l'aide des retours de terrain sur la part de sous-traitance et les marges typiques afin que les totaux finaux restent réalistes.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par une régression multivariée légère, où les variables clés étaient la croissance du parc d'installations, les tendances de pénétration de l'externalisation, l'intensité de la maintenance technique (en particulier MEP et CVC), et la progression des coûts de main-d'œuvre. Les trajectoires prévisionnelles ont ensuite été alignées sur les attentes des personnes interrogées concernant les renouvellements de contrats, les restrictions budgétaires et les dépenses de conformité énergétique, avant que la courbe finale ne soit validée.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de multiples vérifications croisées afin que la valeur finale du marché ne repose pas sur une seule hypothèse. Nous avons comparé les résultats du modèle à des signaux indépendants tels que l'emploi dans les services du bâtiment, les volumes d'appels d'offres publics pour les contrats de type FM, et les déclarations de répartition des revenus divulguées par les prestataires de services, puis nous avons examiné tout écart important.

Avant validation finale, une étape d'examen par un analyste vérifie les valeurs aberrantes par ligne de service et par exposition aux utilisateurs finaux, et les répondants sont recontactés lorsqu'un intrant clé sort de la fourchette attendue. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements de politique, des modifications importantes de contrats ou des évolutions soudaines des coûts de main-d'œuvre. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché espagnol de la gestion des installations selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion des installations en Espagne diffèrent souvent car les services comptabilisés ne sont pas toujours les mêmes, et parce que certaines estimations mélangent les services d'installations avec des catégories de services du bâtiment adjacentes. Des différences apparaissent également lorsqu'un éditeur ne rapporte que les dépenses externalisées tandis qu'un autre inclut la valeur de la prestation interne.

L'écart principal provient du fait que la main-d'œuvre FM interne et les contrats multi-services soient ou non comptabilisés dans le marché, Mordor Intelligence incluant à la fois les modèles internes et externalisés, puis séparant la prestation unique, groupée et intégrée grâce à des intrants d'intensité de dépenses cohérents. Un autre facteur est la manière dont les services physiques (comme l'entretien MEP et CVC) sont traités par rapport aux travaux de projet ponctuels, ainsi que la manière dont l'inflation salariale et l'indexation des contrats sont intégrées dans la tarification sur les années de prévision.

Comparaison des références

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 38,18 milliards d'USD (2025) | |

| Base de données sectorielle A | 25,00 milliards d'USD (2024) | Se concentre souvent sur la FM externalisée et les contrats intégrés rapportés par les grands fournisseurs, ce qui peut sous-estimer la prestation interne et la sous-traitance locale de petite taille qui représente pourtant une consommation de services réelle. |

| Note sectorielle B | 11,20 milliards d'USD (2024) | Reflète généralement la maintenance technique des bâtiments et des installations et peut exclure les lignes FM non techniques telles que le nettoyage et la restauration, et peut être rapportée en EUR avec des différences de calendrier qui modifient la valeur convertie en USD. |

Pris ensemble, l'écart s'explique en grande partie par le périmètre, notamment les lignes de service et les modes de prestation inclus, ainsi que par la manière dont la tarification est mise à jour d'une année à l'autre. Notre approche maintient le total traçable à un pool de demande clair, un ensemble défini d'inclusions de services et des vérifications reproductibles par rapport à des signaux observables spécifiques à l'Espagne.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des installations en Espagne ?

Le marché était évalué à 40,08 milliards USD en 2026 et devrait atteindre 51,11 milliards USD d'ici 2031 à un TCAC de 4,98 %.

Quel type de service détient la plus grande part ?

Les services techniques ont représenté 62,94 % de part en 2025, reflétant une demande significative pour les mises à niveau CVC, MEP et de sécurité incendie.

Pourquoi l'externalisation gagne-t-elle du terrain dans les contrats du marché de la gestion des installations en Espagne ?

Les organisations recherchent des structures à coûts variables, des technologies avancées et une coordination multi-services, stimulant les modèles externalisés à un TCAC de 5,21 % jusqu'en 2031.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Le secteur commercial se développe à un TCAC de 5,3 % grâce à l'optimisation des espaces de travail hybrides et à la croissance des centres de données.

Comment les fluctuations des prix de l'énergie affectent-elles les prestataires de gestion des installations ?

Une hausse prévue de 13 % des prix de l'électricité en 2025 comprime les marges sur les contrats à forte intensité énergétique, incitant à des rénovations d'efficacité et à des clauses de performance énergétique.

Quelles sont les perspectives concurrentielles du marché ?

Une fragmentation modérée persiste, mais la capacité numérique et l'envergure sont susceptibles de déclencher une consolidation à mesure que les prestataires se disputent des contrats de gestion des installations intégrée.

Dernière mise à jour de la page le: