Taille et part de marché des deux-roues en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.28 Milliards de dollars |

| Taille du Marché (2026) | 18.13 Milliards de dollars |

| Taille du Marché (2031) | 23.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des deux-roues en Europe par Mordor Intelligence

La taille du marché européen des deux-roues a été évaluée à 17,28 milliards USD en 2025 et devrait passer de 18,13 milliards USD en 2026 à 23,06 milliards USD d'ici 2031, avec un TCAC de 4,93 % au cours de la période de prévision (2026-2031). Après une poussée des achats due à la vague d'anticipation liée à la norme Euro 5+, la demande se recalibre. Cette poussée, qui a avancé les achats, a temporairement ralenti les volumes. Cependant, à mesure que la premiumisation et l'électrification continuent d'augmenter, les prix de vente moyens augmentent. Des facteurs tels que les réglementations urbaines strictes sur les faibles émissions, la croissance du commerce électronique sur le dernier kilomètre et l'établissement d'une infrastructure d'échange de batteries influencent les changements à la fois dans le mix de produits et dans les choix de motorisation. Les marques établies s'adaptent avec des plateformes modulaires et une électronique prête pour les mises à jour over-the-air. Pendant ce temps, de nouveaux entrants électriques chinois intensifient la concurrence par les prix. Bien que les fluctuations des prix du lithium, l'augmentation des coûts d'assurance pour les jeunes conducteurs et les plafonds sur les scooters partagés présentent des défis, ils n'ont pas fait dérailler la progression constante de l'industrie vers un avenir de mobilité connectée et orientée vers le service.

Principales conclusions du rapport

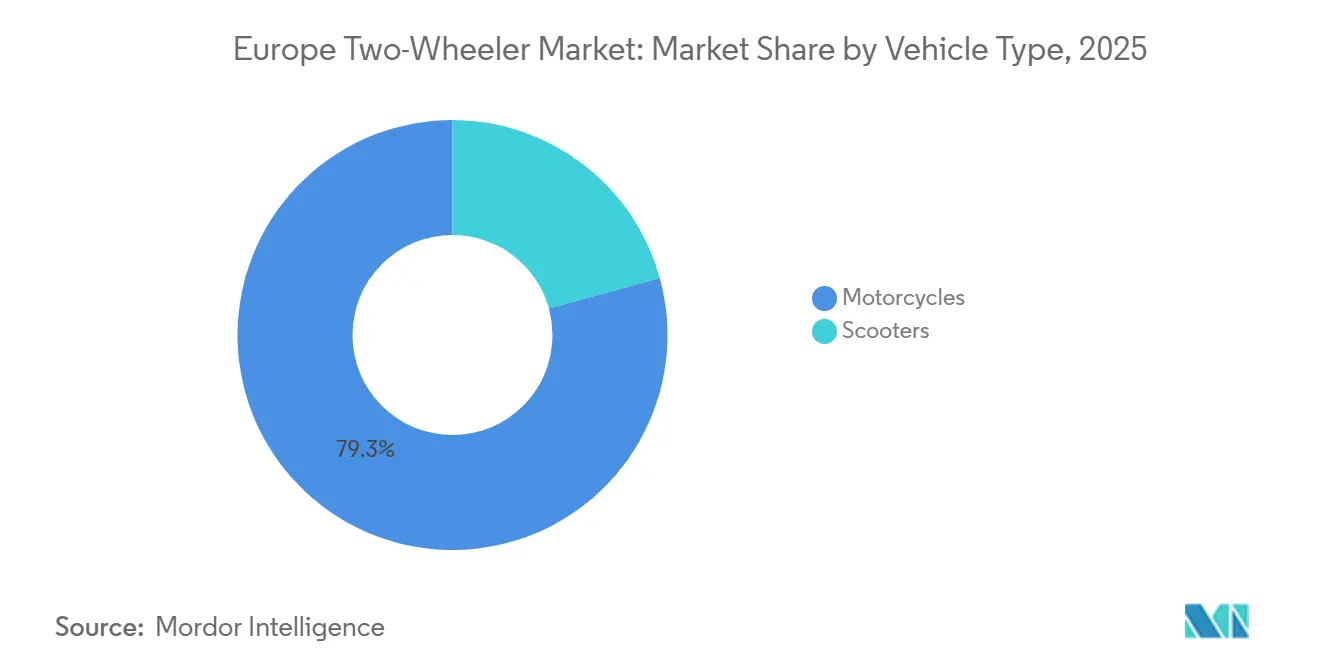

- Par type de véhicule, les motocyclettes ont mené avec 79,28 % de la part de marché européenne des deux-roues en 2025, tandis que les scooters devraient afficher la croissance la plus rapide avec un TCAC de 7,32 % jusqu'en 2031.

- Par propulsion, les unités à combustion interne ont dominé à 89,21 % en 2025, mais les deux-roues électriques se développeront à un TCAC de 8,13 % jusqu'en 2031.

- Par capacité du moteur/puissance du moteur, la catégorie 126-150 cc a capté 30,02 % des revenus en 2025 ; la classe électrique 1,1–3,0 kW progresse à un TCAC de 7,31 %.

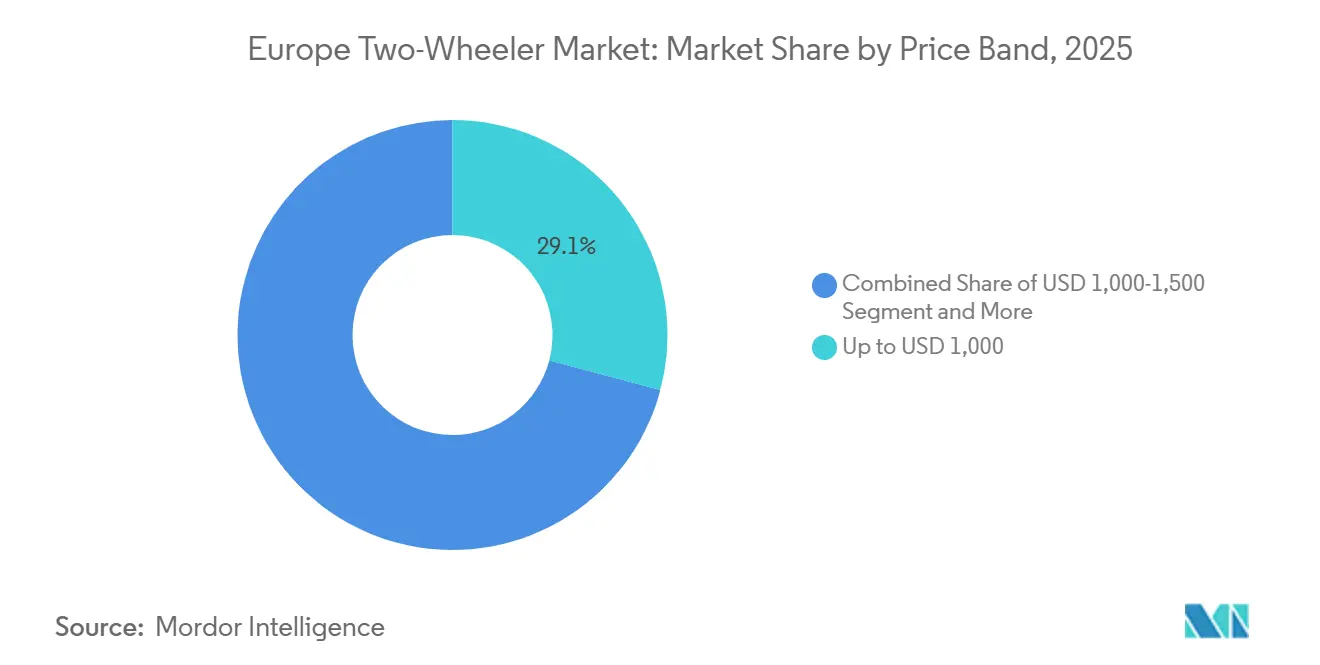

- Par tranche de prix, le segment jusqu'à 1 000 USD représentait 29,12 % en 2025, tandis que la tranche 3 001–5 000 USD devrait croître à un TCAC de 7,77 %.

- Par utilisateur final, les achats B2C représentaient 81,36 % en 2025, mais les flottes de livraison B2B devraient croître à un TCAC de 8,16 %.

- Par canal de vente, les points de vente hors ligne représentaient 71,87 % des ventes en 2025 ; les transactions en ligne croîtront à un TCAC de 7,28 %.

- Par zone géographique, l'Italie a généré 28,31 % des revenus de 2025, tandis que l'Espagne est en voie d'atteindre le TCAC le plus rapide de 6,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des deux-roues en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) Impact % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la flotte de commerce électronique | +1.2% | Hubs urbains de l'UE, notamment Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Pré-achat déclenché par le passage à Euro 5+ | +0.8% | Allemagne, France, Italie, Pays-Bas | Court terme (≤ 2 ans) |

| Financement de l'UE pour les batteries (Net-Zero Act) | +0.7% | Allemagne, France, Pologne, République tchèque | Long terme (≥ 4 ans) |

| Modèles d'échange de batteries | +0.6% | Italie, Espagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Plateformes OEM modulaires | +0.5% | Allemagne, Italie | Court terme (≤ 2 ans) |

| Demande des jeunes pour les abonnements de mobilité | +0.4% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des flottes de livraison de commerce électronique exigeant des 2R à faible coût total de possession

L'essor du commerce en ligne place les deux-roues au cœur de la logistique de livraison du dernier kilomtre, stimulant la croissance du marché européen des deux-roues ; le réseau d'Amazon, comptant plus de 13 000 partenaires de livraison européens en 2024, illustre l'ampleur du phénomène. Les volumes de colis livrés au dernier kilomètre ont considérablement augmenté, les coursiers parcourant généralement des distances importantes par tournée. Les scooters électriques ont drastiquement réduit les coûts énergétiques au kilomètre par rapport à l'essence et ont également diminué la fréquence des opérations de maintenance. Des initiatives pilotes menées par Glovo et Deliveroo dans les principales villes ont permis de réaliser des économies notables sur les charges d'exploitation. Tandis que les opérateurs sur itinéraires fixes privilégient les chargeurs en dépôt, les coursiers indépendants s'appuient sur des solutions publiques ou des systèmes de batteries interchangeables. Par exemple, Swobbee exploite des kiosques d'échange dans les grandes villes, permettant des permutations rapides qui maintiennent les flottes opérationnelles pendant de longues heures quotidiennes. Les villes renforcent ces avantages économiques ; ainsi, la Zone B de Milan offre un accès sans restriction, permettant aux opérateurs de réaliser des économies annuelles substantielles sur les frais de congestion.

Changement d'émission Euro 5+ déclenchant le pré-achat et le rafraîchissement des modèles

L'application des normes Euro 5+ a augmenté les coûts de conformité par unité, un fardeau rapidement transféré aux consommateurs. L'ACEM a connu une augmentation significative des immatriculations car les concessionnaires ont offert des remises sur les stocks sortants, créant un écart de volume dans la période suivante. Honda et Yamaha ont introduit plusieurs modèles mis à jour, incorporant des accélérateurs ride-by-wire avancés et des capteurs d'angle d'inclinaison conçus pour les futures mises à jour logicielles. Les valeurs résiduelles ont divergé à mesure que les anciennes motos Euro 4 se dépréciaient plus rapidement dans les zones à faibles émissions en expansion, incitant les conducteurs soucieux des coûts à opter pour des unités Euro 5+ d'occasion certifiées. De plus, le diagnostic embarqué obligatoire en vertu du règlement 168/2013 fournit désormais des données d'utilisation, permettant aux assureurs de mettre en œuvre une tarification basée sur la télématique [1]"Regulation (EU) 168/2013 on L-Category Vehicles," European Parliament, europarl.europa.eu.

Modèles commerciaux d'échange de batteries réduisant le coût initial des VE pour les utilisateurs urbains

Les scooters électriques affichent un prix plus élevé que leurs homologues ICE. Cependant, les plans de batterie en tant que service réduisent les coûts initiaux, transférant les dépenses énergétiques vers une redevance mensuelle gérable. Le Swappable Batteries Motorcycle Consortium a standardisé les blocs-batteries et établi des stations interopérables dans plusieurs pays[2]"Sustainability Report 2025," Glovo, glovoapp.com. Cette infrastructure partagée améliore l'utilisation : les premiers pilotes dans les villes clés réalisent des échanges en moyenne quotidiennement, se rapprochant du point d'équilibre. Les clients bénéficient de coûts prévisibles et d'une protection contre les fluctuations des prix du lithium, tandis que les opérateurs étendent la densité des stations avec une couverture indépendante de la marque.

Plateformes modulaires OEM permettant des cycles de modèles de 6 mois

Les conceptions de chssis modulaires divisent désormais les cadres, les suspensions et les équipements électroniques en blocs facilement interchangeables, réduisant considérablement le délai entre la conception et le lancement sur le marché européen des deux-roues. La plateforme WIDE de Piaggio a lancé plusieurs dérivés, permettant des réponses rapides à l'entrée de Yadea sur le marché des scooters électriques peu de temps auparavant. En standardisant les composants, les entreprises ont réduit les coûts d'outillage d'un pourcentage notable, réaffectant ces économies vers des améliorations logicielles et de connectivité. L'axe concurrentiel a évolué des modèles individuels vers un contrôle plus large des écosystèmes, des fournisseurs et des canaux de mise à jour à distance.

Analyse de l'impact des contraintes*

| Contrainte | (~) Impact % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du lithium | -0.8% | Marchés mondiaux, fortement électriques | Court terme (≤ 2 ans) |

| Assurance élevée pour les jeunes conducteurs | -0.6% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Consolidation du réseau de concessionnaires | -0.4% | Allemagne rurale, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Plafonds municipaux pour les scooters | -0.3% | Paris, Berlin, Amsterdam, Barcelone | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix au comptant du lithium affecte la stabilité du PDSF des VE

Les prix du carbonate de lithium ont fortement fluctué, affectant directement les coûts des batteries de scooters [3]"Lithium Contract Price Data Sheet 2025," London Metal Exchange, lme.com. Niu, un acteur majeur, a initialement augmenté les prix de détail en Europe mais les a ensuite ramenés en arrière, provoquant des perturbations chez les concessionnaires. Ces ajustements de prix ont créé une incertitude sur le marché, affectant la confiance des concessionnaires et le comportement d'achat des consommateurs. La loi européenne sur les matières premières critiques vise à renforcer l'approvisionnement régional. Pourtant, le bloc ne raffine qu'une fraction de l'hydroxyde de lithium mondial, laissant les OEM à la merci des vulnérabilités de l'approvisionnement étranger. Cette dépendance envers des fournisseurs offshore souligne la nécessité d'investir davantage dans les capacités de raffinage locales pour atténuer les risques de la chaîne d'approvisionnement et assurer la stabilité à long terme.

Primes d'assurance élevées pour les conducteurs de moins de 25 ans

Les primes pour les jeunes conducteurs ont augmenté en 2025 en raison de la gravité plus élevée des sinistres, excluant de nombreux propriétaires potentiels pour la première fois du marché. Le groupe démographique le plus ouvert à la technologie électrique fait face aux obstacles à l'entrée les plus importants, risquant un ralentissement du rajeunissement du marché. Les startups d'insur-tech testent une couverture à la minute pour réduire les coûts, mais l'adoption généralisée attend l'approbation réglementaire et la validation actuarielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse de segment

Par type de véhicule : Les scooters accélèrent grâce à la demande de livraison

Les motocyclettes ont généré 79,28 % du chiffre d'affaires en 2025 ; cependant, les scooters sont programmés pour une croissance rapide de 7,32 % du TCAC jusqu'en 2031, car les flottes de livraison et les navetteurs urbains apprécient leur agilité. Le marché européen des scooters devrait croître de manière significative, porté par l'introduction de nouveaux designs compatibles avec l'échange de batteries. La flotte de scooters électriques de Poste Italiane montre les économies opérationnelles qui attirent les acheteurs professionnels vers les cadres ouverts (step-through). Alors que les motocyclettes axées sur le style de vie conservent leur place dans les segments du tourisme et du sport, leur importance diminue progressivement à mesure que les jeunes conducteurs et les utilisateurs de mobilité partagée gravitent vers des scooters plus pratiques.

Les OEM qui réussissent à combiner des cadres compacts avec des batteries interchangeables et des boîtes de chargement intégrées récoltent les fruits de la montée en puissance des scooters. Les fournisseurs chinois capitalisent sur leurs avantages de coûts, tandis que les acteurs européens établis misent sur la confiance envers la marque et des réseaux après-vente robustes. À mesure que les péages urbains deviennent plus stricts, les scooters passent d'articles de luxe à outils essentiels dans la logistique, la santé et les services municipaux, consolidant leur importance à long terme dans le paysage européen des deux-roues.

Par propulsion : La domination de l'ICE masque la hausse de l'électrique

Les groupes motopropulseurs ICE représentaient encore 89,21 % des ventes unitaires en 2025, mais les livraisons électriques devraient croître de 8,13 % jusqu'en 2031. Les pays ayant un nombre élevé de points de charge publics par habitant connaissent des clusters de pénétration des véhicules électriques. Cette tendance a conduit à des taux d'adoption notables aux Pays-Bas et en Norvège. De plus, les décisions d'achat de flottes sont déjà influencées par les normes de CO₂ anticipées pour les véhicules de catégorie L.

La part de marché européenne des deux-roues pour les modèles électriques devrait grimper d'ici 2031, soutenue par la baisse des coûts des batteries et les incitations aux flottes. Les classes ICE de moyenne cylindrée (250–500 cc) restent résilientes pour les passionnés de tourisme recherchant de l'autonomie, mais font face à un déplacement progressif à mesure que les réseaux de charge rapide étendent la capacité sur autoroute pour les motos sportives électriques premium.

Par capacité du moteur / puissance du moteur : ICE de milieu de gamme, VE de faible puissance en tête

Les motocyclettes de 126-150 cc représentaient 30,02 % des ventes en 2025, capturant les conducteurs débutants à la recherche d'une mobilité abordable et adaptée au permis. Parallèlement, les scooters électriques de 1,1–3,0 kW devraient atteindre un TCAC de 7,31 %, tirant parti des incitations urbaines et des solutions interchangeables. Les catégories électriques au-dessus de 5,0 kW attendent des chargeurs rapides densifiés et des packs de plus haute densité énergétique pour séduire les amateurs de performance.

Les OEM adaptent des cadres modulaires qui accueillent soit des moteurs de 150 cc, soit des moteurs électriques de 3 kW, se protégeant ainsi des variations réglementaires et de la demande. Les segments ICE d'entrée de gamme pourraient diminuer à mesure que les propositions Euro 6 augmentent les coûts de conformité, mais les motos d'occasion à prix avantageux amortissent les déclins immédiats.

Par tranche de prix : Les modèles d'entrée de gamme en tête, les segments premium grimpent

Les unités au prix allant jusqu'à 1 000 USD représentaient 29,12 % du volume de 2025, mais font face à une érosion des marges car les catalyseurs Euro 5+ ajoutent 120 USD par moto. La tranche 3 001–5 000 USD devrait surpasser la croissance globale du marché à un TCAC de 7,77 %, dynamisée par des scooters électriques connectés et des motos de moyenne cylindrée riches en fonctionnalités. Les modèles premium au-dessus de 5 000 USD se développent en Europe du Nord, où le revenu disponible et la culture du tourisme restent forts.

Les innovations en matière de financement telles que les abonnements sans apport et les assurances groupées démocratisent l'accès à la tranche moyen-premium, déplaçant progressivement les acheteurs vers le haut de la chaîne de valeur et renforçant le marché européen des deux-roues.

Par utilisateur final : L'électrification des flottes renforce la dynamique B2B

Le B2C a encore représenté 81,36 % des expéditions de 2025, mais les opérateurs de flotte façonneront les spécifications futures, insistant sur la télématique, les garanties de temps de disponibilité et un TCO prévisible. Les entreprises de livraison et de logistique dépassent à elles seules la croissance globale à un TCAC de 8,16 %, incitant les OEM à élaborer des contrats de service de qualité professionnelle. Les équipes de vente d'entreprise et les équipes techniques sur le terrain adoptent les deux-roues pour contourner les embouteillages et les frais de stationnement, professionnalisant encore davantage la demande.

L'enthousiasme des consommateurs se concentre sur les motos d'aventure et de sport haut de gamme. En revanche, les navetteurs quotidiens privilégient de plus en plus l'accès par abonnement à la propriété directe, renforçant un pivot centré sur le service à travers le marché européen des deux-roues.

Par canal de vente : La tradition hors ligne rencontre l'essor en ligne

Les points de vente physiques ont conservé 71,87 % de part en 2025 grâce aux essais routiers, aux reprises et à l'entretien. Les volumes en ligne en vente directe aux consommateurs augmentent à un TCAC de 7,28 %, menés par des marques électriques regroupant la livraison à domicile et les adhésions aux échanges de batteries. Des flux omnicanaux hybrides émergent à mesure que les OEM historiques déploient des salles d'exposition virtuelles et des réservations click-to-dealer.

Les modèles d'abonnement existent presque entièrement en ligne, ciblant les milléniaux urbains qui apprécient la flexibilité, poussant les détaillants traditionnels à reconsidérer les flux de revenus qui s'appuient davantage sur le service et moins sur les ventes par marge unitaire.

Analyse géographique

L'Italie a représenté une part de 28,31 % du chiffre d'affaires du marché cible de 2025, ancrant le marché européen des deux-roues dans des villes centrées sur les scooters où les restrictions automobiles sont strictes. Rome, Milan et Naples représentent ensemble une part plus importante de la demande nationale, avec des réseaux de concessionnaires robustes et des couloirs d'échange de batteries florissants. L'Espagne, avec une croissance prévue à un TCAC de 6,28 %, bénéficie des locations stimulées par le tourisme et des subventions municipales pour VE, comme la remise à l'achat de 1 200 EUR de Barcelone.

L'Allemagne, la France et le Royaume-Uni ont représenté ensemble une part importante des ventes et ont réalisé une croissance constante. L'Allemagne disposant de nombreux créneaux publics pour les deux-roues, son écosystème de charge mature a notoirement stimulé l'adoption des véhicules électriques, notamment parmi les services de messagerie. Dans les pays nordiques, des pays comme la Norvège, la Suède et les Pays-Bas possèdent une part substantielle de véhicules électriques. Cela est principalement dû aux taxes élevées sur les carburants et aux pistes cyclables bien développées, qui améliorent la perception de la sécurité.

À mesure que les niveaux de revenu augmentent, les marchés en Europe centrale et orientale, tels que la Pologne, l'Autriche et la Belgique, croissent à des rythmes sains. Pendant ce temps, la Grèce, le Portugal et la République tchèque, entravés par des défis d'infrastructure, avancent à un rythme plus modeste. Compte tenu des disparités régionales, les stratégies doivent être adaptées : alors que les véhicules électriques connectés premium trouvent grâce dans les régions du nord, les zones du sud restent dominées par des modèles à moteur à combustion interne robustes et nécessitant peu d'entretien, répondant à un public plus sensible aux prix.

Panorama concurrentiel

Le marché des motocyclettes en Europe est modérément concentré, les marques leaders détenant une part significative mais laissant de l'espace aux nouveaux entrants et aux acteurs de niche. Cette structure crée des opportunités pour les perturbateurs de défier les titulaires grâce à des modèles innovants, des stratégies de prix ou des services d'écosystème. Honda, Yamaha et BMW Motorrad s'appuient sur de vastes empreintes de concessionnaires et des décennies de données de fiabilité pour défendre leur part. Ils regroupent des applications de vélo connecté, des garanties étendues et des événements de communauté de marque pour verrouiller la fidélité.

Les acteurs électriques NIU, Zero Motorcycles et Energica comblent les lacunes avec le commerce électronique direct, les mises à jour over-the-air et des batteries haute performance. L'acquisition d'Energica par Ducati injecte l'agilité d'une startup dans une marque patrimoniale, accélérant les synergies de produits dans les niches de motos sportives.

Les relations avec les fournisseurs évoluent alors que KTM et CATL co-investissent 300 millions d'EUR dans des usines de cellules européennes, se couvrant contre les fluctuations du lithium et garantissant des packs de performance pour des cycles de modèles de six mois. Pendant ce temps, la consolidation des concessionnaires laisse des vides de service rural mûrs pour les startups de maintenance mobile, incitant les titulaires à piloter des abonnements de service basés sur des fourgonnettes qui se déplacent au domicile des conducteurs. Dans l'ensemble, les paris stratégiques se concentrent sur le coût des batteries, les écosystèmes logiciels et les garanties de temps de disponibilité de la flotte plutôt que sur la pure puissance du moteur.

Leaders de l'industrie européenne des deux-roues

BMW Motorrad

Honda Motor Co.,Ltd.

Piaggio & C. SpA

KTM AG

Yamaha Motor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Septembre 2025: Honda Motor Co. Ltd. a lancé sa première moto électrique, la

Honda WN7,

en Europe. Ce lancement marque une étape importante dans l'engagement de Honda envers la durabilité et l'innovation sur le marché des véhicules électriques. Le constructeur automobile vise la neutralité carbone pour tous ses produits et activités corporatives d'ici 2050, visant à rendre toutes les offres de motos neutres en carbone d'ici les années 2040. En introduisant laHonda WN7,

Honda aligne sa stratégie produit sur ses objectifs environnementaux à long terme, démontrant son dévouement à la réduction des émissions et à la promotion de solutions de transport plus propres. - Juin 2025: Ultraviolette Automotive a lancé ses motos électriques en France. Sa gamme comprend la sportive F77 Mach 2 et la confortable F77 SuperStreet. Les deux modèles partagent un pack batterie de 10,3 kWh, un moteur de 30 kW et un couple maximal de 100 Nm, différant uniquement par le design et l'ergonomie des sièges.

Portée du rapport sur le marché européen des deux-roues

Le rapport sur le marché européen des deux-roues est segmenté par type de véhicule (motocyclettes et scooters), propulsion (ice et électrique), capacité du moteur/puissance du moteur (jusqu'à 110 cc, 111-125 cc, 126-150 cc, 151-200 cc, 201-250 cc, 250-350 cc, 350-500 cc, au-dessus de 500 cc, jusqu'à 1,0 kw, 1,1-3,0 kw, 3,1-5,0 kw, au-dessus de 5,0 kw), tranche de prix (jusqu'à 1 000 USD, 1 000-1 500 USD, 1 501-2 000 USD, 2 001-3 000 USD, 3 001-5 000 USD, au-dessus de 5 000 USD), utilisateur final (b2c, b2b), canal de vente (en ligne, hors ligne) et géographie (Allemagne, France, Italie, Espagne, Royaume-Uni, Pays-Bas, Suède, Pologne, Autriche, Belgique, Norvège, République tchèque, Portugal et Grèce). Les prévisions de marché sont fournies en termes à la fois de valeur (USD) et de volume (unités).

| Motocyclettes |

| Scooters |

| Moteur à combustion interne (ICE) |

| Électrique |

| Moteur à combustion interne (ICE) | Jusqu'à 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Au-dessus de 500 cc | |

| Électrique | Jusqu'à 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Au-dessus de 5,0 kW |

| Jusqu'à 1 000 USD |

| 1 000-1 500 USD |

| 1 501-2 000 USD |

| 2 001-3 000 USD |

| 3 001-5 000 USD |

| Au-dessus de 5 000 USD |

| B2C | |

| B2B | Ride-Hail / Bike-Taxi / Location / Tourisme |

| Livraison et Logistique | |

| Frotas Corporativas e PME | |

| Autres (Gouvernemental et institutionnel, ONG) |

| Online |

| Offline |

| Allemagne |

| France |

| Italie |

| Espagne |

| Royaume-Uni |

| Pays-Bas |

| Suède |

| Pologne |

| Autriche |

| Belgique |

| Norvège |

| République tchèque |

| Portugal |

| Grèce |

| Par type de véhicule | Motocyclettes | |

| Scooters | ||

| Par propulsion | Moteur à combustion interne (ICE) | |

| Électrique | ||

| Par capacité du moteur / puissance du moteur | Moteur à combustion interne (ICE) | Jusqu'à 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Au-dessus de 500 cc | ||

| Électrique | Jusqu'à 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Au-dessus de 5,0 kW | ||

| Par tranche de prix | Jusqu'à 1 000 USD | |

| 1 000-1 500 USD | ||

| 1 501-2 000 USD | ||

| 2 001-3 000 USD | ||

| 3 001-5 000 USD | ||

| Au-dessus de 5 000 USD | ||

| Par utilisateur final | B2C | |

| B2B | Ride-Hail / Bike-Taxi / Location / Tourisme | |

| Livraison et Logistique | ||

| Frotas Corporativas e PME | ||

| Autres (Gouvernemental et institutionnel, ONG) | ||

| Canal de vente | Online | |

| Offline | ||

| Géographie | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Autriche | ||

| Belgique | ||

| Norvège | ||

| République tchèque | ||

| Portugal | ||

| Grèce | ||

Définition du marché

- Type de véhicule - La catégorie couvre les deux-roues motorisés.

- Type de carrosserie du véhicule - Cela inclut les scooters et les motocyclettes, tandis que les trottinettes et les bicyclettes sont exclues.

- Catégorie de carburant - La couverture s'étend aux véhicules propulsés par des moteurs à combustion interne (ICE) et des systèmes de propulsion électrique.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Inclut les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un véhicule électrique à batterie (BEV) repose entièrement sur une batterie et un moteur pour sa propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas d'ICE et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs modèles équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé extérieurement et comprend généralement des véhicules entièrement électriques ainsi que des hybrides rechargeables. |

| Véhicule électrique hybride rechargeable | Un véhicule qui peut être propulsé soit par un ICE, soit par un moteur électrique. Contrairement aux hybrides électriques normaux, ils peuvent être chargés extérieurement. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence ou au diesel. |

| Véhicule électrique hybride | Un véhicule propulsé par un ICE en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés avec l'énergie de l'ICE et le freinage régénératif. |

| Véhicules commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules moyens et lourds (M&HCV). |

| Véhicules de passagers | Les voitures de tourisme sont des véhicules propulsés par un moteur électrique ou un moteur thermique avec au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus de celui du conducteur. |

| Véhicules utilitaires légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts par cette catégorie. |

| M&HDT | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts par cette catégorie. |

| Autobus | Un mode de transport qui fait généralement référence à un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela inclut les bus de transit, les bus scolaires, les bus navettes et les trolleybus. |

| Diesel | Il inclut les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel possède un système d'injection à allumage par compression plutôt que le système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans de tels véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Il inclut les véhicules qui utilisent de l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est combiné à l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Il inclut les véhicules qui utilisent le GPL comme carburant principal. Les véhicules dédiés et bicarburation au GPL sont pris en compte dans le cadre de l'étude. |

| GNC | Il inclut les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (ICE) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit le mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide de dispositifs enfichables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un ICE. La batterie peut être chargée soit par freinage régénératif utilisant l'ICE, soit en la branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV, mais sont comparativement moins respectueux de l'environnement. |

| Hatchback | Ce sont des voitures de taille compacte avec une porte de type hayon prévue à l'arrière. |

| Berline | Ce sont généralement des voitures de tourisme à deux ou quatre portes, avec une zone séparée prévue à l'arrière pour les bagages. |

| SUV | Populairement connus sous le nom de SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| Monospace | Ce sont des véhicules polyvalents (également appelés minivans) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la voiture familiale moyenne, pour offrir une plus grande hauteur sous plafond et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables requises pour les prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le revenu du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, le coût de fabrication, l'avancement technologique et l'évolution des préférences des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels d'analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.