Taille et part du marché européen des diodes à semiconducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

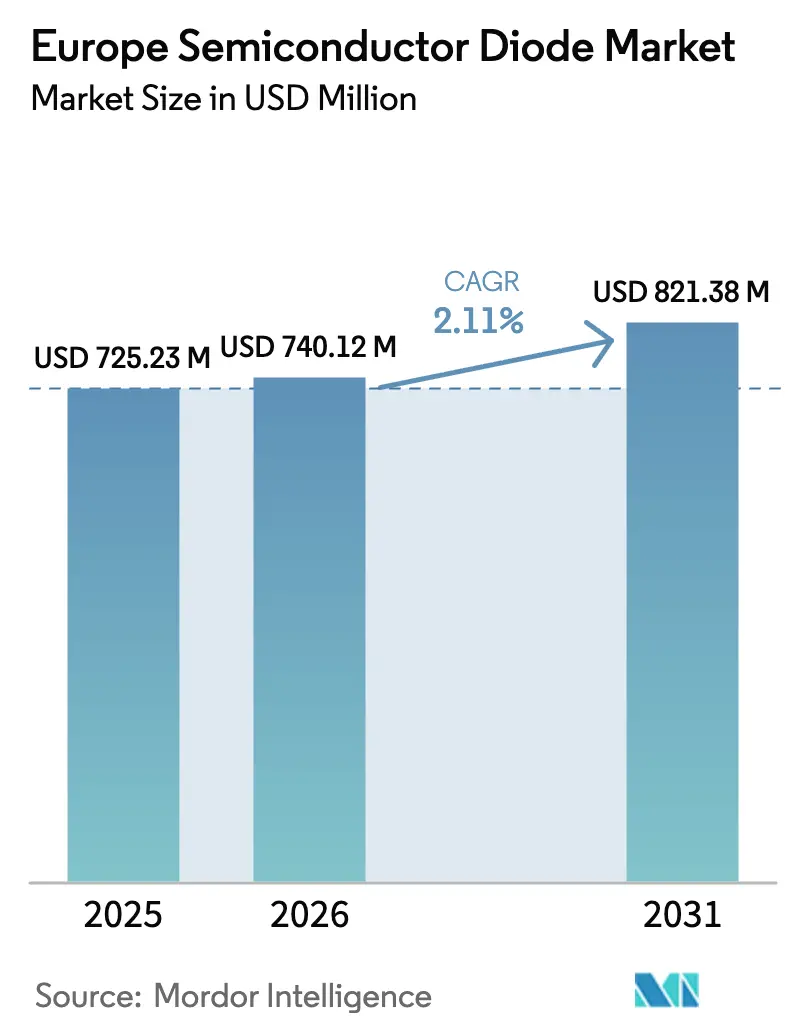

| Taille du marché de l'année de base (2025) | 725.23 Millions de dollars américains |

| Taille du Marché (2026) | 740.12 Millions de dollars américains |

| Taille du Marché (2031) | 821.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des diodes à semiconducteurs par Mordor Intelligence

La taille du marché européen des diodes à semiconducteurs était évaluée à 725,23 millions USD en 2025 et devrait croître de 740,12 millions USD en 2026 pour atteindre 821,38 millions USD d'ici 2031, à un CAGR de 2,11 % durant la période de prévision (2026-2031). Un pivot progressif vers les matériaux à large bande interdite se dessine, le carbure de silicium (SiC) et le nitrure de gallium (GaN) s'imposant dans les segments automobiles et industriels, tandis que le silicium traditionnel reste ancré dans les équipements grand public et télécom sensibles aux coûts. Les mégaprojets public-privé allemands, notamment la fab ESMC de 10 milliards EUR (11,61 milliards USD) et la Smart Power Fab d'Infineon, ancrent les corridors de capacité régionale et stimulent l'activité de conception pour les tranches SiC de 200 mm. Le cluster de Catane en Italie, soutenu par 5 milliards EUR (5,80 milliards USD) pour la ligne de dispositifs SiC de STMicroelectronics et 730 millions EUR (847,26 millions USD) pour la production de substrats captifs, illustre la manière dont les incitations du programme Chips Act canalisent les capitaux vers l'intégration verticale. Les redresseurs Schottky conservent leur rôle central dans les alimentations de serveurs et les chargeurs embarqués pour véhicules électriques, tandis que les réseaux de suppression des transitoires de tension (TVS) pour USB4, Thunderbolt et Ethernet automobile surpassent toutes les autres catégories de dispositifs. Les tarifs d'électricité élevés — 197 EUR/MWh début 2024 — compriment les marges des fabs, mais la continuité des politiques après la déclaration de la Coalition Semicon de septembre 2025 annonce de nouvelles perspectives favorables pour les investissements en nœuds avancés et en matériaux à large bande interdite.

Points clés du rapport

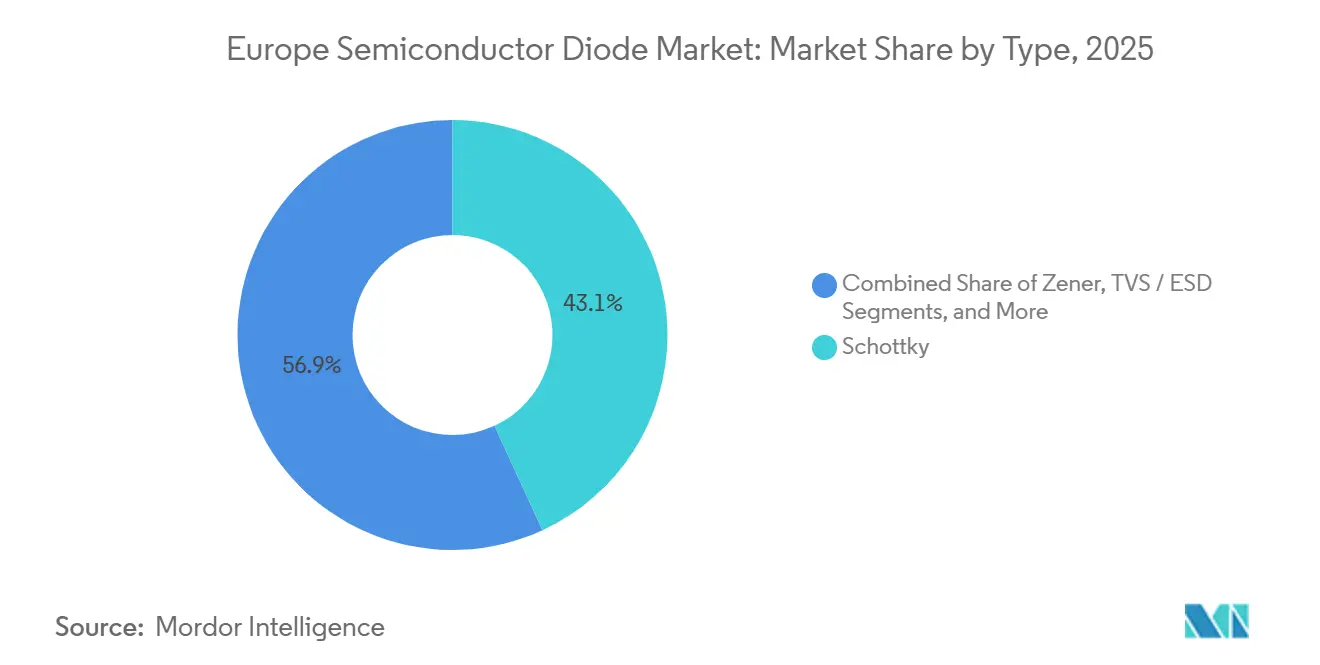

- Par type, les diodes Schottky ont dominé avec une part de marché de 43,12 % sur le marché européen des diodes à semiconducteurs en 2025 ; les dispositifs TVS et de protection contre les décharges électrostatiques progressent à un CAGR de 2,36 % jusqu'en 2031.

- Par matériau de base, le silicium détenait une part de 71,43 % de la taille du marché européen des diodes à semiconducteurs en 2025, tandis que le SiC affiche la croissance la plus rapide avec un CAGR de 2,44 %.

- Par type de boîtier, les dispositifs à montage en surface représentaient 64,63 % de la taille du marché européen des diodes à semiconducteurs en 2025 et croissent à un CAGR de 2,83 %.

- Par utilisation finale, l'automobile et le transport ont capté 36,51 % de la part du marché européen des diodes à semiconducteurs en 2025 et se développent à un CAGR de 2,67 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec une part de revenus de 28,23 % en 2025, tandis que l'Italie devrait afficher la croissance la plus rapide avec un CAGR de 2,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des diodes à semiconducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption du SiC-Schottky portée par la mobilité électrique | +0.6% | Allemagne, Italie, France, extension vers l'Espagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion du pipeline de financement du programme Chips Act de l'UE | +0.4% | Allemagne, Italie, Autriche, France, Espagne | Long terme (≥4 ans) |

| Renouvellement des redresseurs pour les télécommunications 5G / FTTx | +0.3% | Paneuropéen | Court terme (≤2 ans) |

| Gains de conception de TVS GaN pour les chargeurs embarqués de véhicules électriques | +0.2% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Alimentations de centres de données à haute densité de puissance inférieures à 3 kW | +0.2% | Francfort, Londres, Amsterdam, Paris, Dublin | Court terme (≤2 ans) |

| Variateurs industriels Edge-AI inférieurs à 650 V | +0.1% | Allemagne, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption du SiC-Schottky portée par la mobilité électrique

Les véhicules électriques à batterie migrant vers des plateformes 800 V constituent le principal catalyseur de la demande en Schottky SiC en Europe, les équipementiers cherchant une recharge plus rapide et des faisceaux de cuivre plus légers. STMicroelectronics a enregistré des gains de conception auprès de Geely et Hyundai pour des MOSFET SiC de quatrième génération co-packagés avec des diodes Schottky pour les lignes SOP-2026.[1]Commission européenne, "Programme Chips Act européen | Façonner l'avenir numérique de l'Europe," EUROPA.EU Le HybridPACK Drive G3 d'Infineon, lancé fin 2024, intègre des MOSFET CoolSiC et des diodes à roue libre pour les marques premium allemandes. La transition vers des tranches SiC de 200 mm à Catane et chez Wolfspeed Saarland devrait réduire le coût par ampère de 20 à 25 % d'ici 2027. Toutefois, les droits anti-subventions de l'UE de 17 à 35,3 % sur les importations de véhicules électriques à batterie chinois ont atténué les volumes à court terme, et la validation AEC-Q101 Grade 0 repousse les délais de lancement de produits de 12 à 18 mois.

Expansion du pipeline de financement du programme Chips Act de l'UE

Sept fabs inédites approuvées dans le cadre du programme Chips Act ont sécurisé 31,5 milliards EUR (36,56 milliards USD) de dépenses combinées, dont trois dédiées aux dispositifs à large bande interdite. STMicroelectronics seule dispose de 5 milliards EUR (5,80 milliards USD) pour la capacité de dispositifs et de 730 millions EUR (847,21 millions USD) pour les substrats en Sicile, tandis qu'onsemi alloue 1,64 milliard EUR (1,90 milliard USD) à l'expansion SiC de Rožnov. Le centre de Málaga soutenu par l'Imec en Espagne et la ligne pilote NanoIC de 700 millions EUR, financée en février 2026, offrent aux PME un accès aux équipements 300 mm et réduisent les risques du prototypage en nœuds avancés. L'appel de la Coalition Semicon pour un « Chips Act 2.0 » pourrait débloquer 20 à 30 milliards EUR supplémentaires (23,21 à 34,82 milliards USD) de capitaux privés d'ici 2028.

Renouvellement des redresseurs pour les télécommunications 5G / FTTx

D'ici 2025, les opérateurs européens couvraient 81 % de la population avec la 5G et 56 % des foyers avec la FTTP, déclenchant une vague de modernisation des modules redresseurs dans les macro-cellules et les OLT. Les nouvelles radios 3,5 GHz et 26 GHz imposent des Schottky à temps de récupération inverse inférieur à 10 ns pour atteindre 95 % d'efficacité, tandis que l'infrastructure FTTH se standardise sur des installations CC 48 V favorisant la rectification à faible chute de tension. Les transistors GaN à usage automobile de Nexperia, lancés en 2025, offrent des canaux à haute mobilité qui réduisent les inductances et divisent par deux la surface de carte dans les redresseurs de 3 kW.[2]Nexperia, "Produits qualifiés pour l'automobile (AEC-Q100/Q101)," NEXPERIA.COM Le cycle de mise à niveau atteint son pic d'ici 2027, après quoi la croissance s'aligne sur le déploiement incrémental de sites.

Gains de conception de TVS GaN pour les chargeurs embarqués de véhicules électriques

Les réseaux TVS GaN, appréciés pour leur capacité de l'ordre du picofarad, protègent les bus CAN-FD et Ethernet dans les chargeurs embarqués de 11 kW et 22 kW. Infineon a livré des HEMT CoolGaN 650 V avec des diodes de limitation GaN intégrées en 2024. Les équipementiers de rang 1 allemands, français et italiens tels que Bosch, Valeo et Marelli ont des conceptions en attente d'approbation AEC-Q101 et de validation de robustesse ZVEI. La poussée vers les systèmes hybrides légers 48 V élargit encore le marché adressable total pour les réseaux TVS à faible capacité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Écart de coût des substrats SiC par rapport au Si supérieur à 6× | -0.3% | Paneuropéen | Moyen terme (2-4 ans) |

| Retard PPAP des équipementiers automobiles inférieur à 18 mois | -0.2% | Allemagne, France, Italie | Court terme (≤2 ans) |

| Volatilité des prix de l'énergie en UE sur les coûts opérationnels des fabs | -0.2% | Allemagne, France, Espagne | Court terme (≤2 ans) |

| Droits de mesures correctives commerciales sur les importations de véhicules électriques à batterie chinois | -0.1% | Paneuropéen | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Écart de coût des substrats SiC par rapport au Si supérieur à 6×

Les substrats représentent la moitié du coût des diodes SiC finies et se négocient encore à six fois le prix des tranches de silicium équivalentes, freinant une pénétration plus large. Le passage de 150 mm à 200 mm réduit le coût par centimètre carré d'environ 20 % d'ici 2027, mais la prime absolue reste quatre fois supérieure à celle du silicium jusqu'en 2031. L'intégration verticale chez STMicro et Infineon demeure la principale couverture contre la volatilité des marchés spot.

Retard PPAP des équipementiers automobiles inférieur à 18 mois

Les objectifs zéro défaut AEC-Q101 et la validation de robustesse ZVEI prolongent les cycles PPAP pour les diodes à large bande interdite jusqu'à 18 mois. Les acteurs établis maintiennent des laboratoires internes pour traiter les lots en parallèle, mais les nouveaux fournisseurs tels que GeneSiC subissent des tensions de liquidité dans l'attente de la validation de qualification.[3]ZVEI, "Manuel de validation de robustesse des dispositifs à semiconducteurs dans les applications automobiles," ZVEI.ORG La pénalité liée aux sources multiples dissuade également les équipementiers d'élargir leur panel de fournisseurs, renforçant le fossé concurrentiel des acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination des Schottky ancrée par l'efficacité de rectification

Les dispositifs Schottky représentaient 43,12 % de la taille du marché européen des diodes à semiconducteurs en 2025, une part enracinée dans leur chute directe inférieure à 0,5 V qui améliore l'efficacité des redresseurs synchrones dans les chargeurs pour véhicules électriques et les alimentations de serveurs. Les diodes Zener et les diodes de petit signal servent de références et pour la commutation, tandis que les réseaux TVS et ESD affichent le CAGR le plus élevé à 2,36 % grâce aux déploiements USB4 et Ethernet automobile.

De plus en plus d'équipementiers spécifient désormais des TVS GaN pour les bus hybrides légers 48 V, invoquant une capacité d'un ordre de grandeur inférieure à celle des homologues en silicium. La demande en Schottky bénéficie également des modernisations des stations de base 5G qui nécessitent un temps de récupération inverse inférieur à 10 ns. Les diodes laser de niche pour LiDAR contribuent à moins de 5 % du chiffre d'affaires mais connaissent une bonne traction dans les conceptions à émission par la tranche à 905 nm, même si les alternatives VCSEL se profilent.

Par matériau de base : le carbure de silicium progresse malgré sa prime de coût

Le silicium a conservé 71,43 % de la part du marché européen des diodes à semiconducteurs en 2025, soutenu par sa chaîne d'approvisionnement mature, une capacité de tranches abondante et des décennies de données de fiabilité appréciées des acheteurs grand public, télécom et industriels basse tension. Le carbure de silicium, bien que toujours minoritaire, progresse à un CAGR de 2,44 % jusqu'en 2031, les onduleurs de traction 800 V, les variateurs servo 650 V et les chargeurs de batteries à l'échelle du réseau de 350 kW exigeant des pertes de commutation inférieures de 30 à 40 % à ce que le silicium peut offrir. Le hub de Catane de STMicroelectronics vise 15 000 tranches de 200 mm par semaine d'ici 2033, tandis que la ligne de Rožnov d'onsemi produira 40 000 tranches de 150 mm annuellement d'ici 2027, des évolutions qui pourraient porter la part du SiC dans la taille du marché européen des diodes à semiconducteurs vers 9 à 10 % sur l'horizon de prévision. Le nitrure de gallium, représentant à peine 3 % des volumes en 2025, s'impose dans les chargeurs embarqués de 11 kW et les convertisseurs CC-CC pour hybrides légers 48 V, où la commutation à 500 kHz réduit les inductances et augmente la densité de puissance dans des compartiments moteur exigus. Les options à ultra-large bande interdite émergentes telles que l'oxyde de gallium restent en phase précommerciale, mais des lignes pilotes financées par l'UE comme NanoIC échantillonnent des diodes démonstratrices capables de supporter plus de 3 kV de polarisation inverse à des températures de jonction supérieures à 200 °C.

Les stratégies d'intégration verticale réécrivent les courbes de coûts : le projet de substrats captifs de 730 millions EUR de STMicroelectronics vise à internaliser 40 % de sa demande en tranches SiC d'ici 2026, réduisant l'exposition aux fluctuations du marché spot et diminuant le coût par ampère de près d'un quart. Infineon poursuit une couverture similaire à Dresde, passant dès aujourd'hui à la production SiC de 200 mm et pilotant des lots de 300 mm pour les montées en cadence post-2027. Les fabricants de dispositifs sans capacité de boule en interne, notamment les filiales de GeneSiC et Littelfuse, sécurisent de plus en plus des contrats d'approvisionnement en substrats pluriannuels ou se tournent vers le GaN où l'économie des tranches est comparativement plus favorable. Le silicium dominera encore les sockets basse tension — adaptateurs USB, décodeurs, appareils électroménagers — mais sa part régionale devrait descendre dans les hautes soixantaines d'ici 2031, à mesure que les clients de l'automobile, des énergies renouvelables et de l'industrie lourde standardisent sur des redresseurs à large bande interdite pour répondre aux mandats d'efficacité et réduire les coûts sur la durée de vie.

Par utilisation finale : l'électrification automobile accélère la demande

L'automobile et le transport ont capté 36,51 % de la taille du marché européen des diodes à semiconducteurs en 2025 et se développent à un CAGR de 2,67 % jusqu'en 2031, confirmant que l'électrification est la force d'entraînement la plus puissante pour les diodes. La demande provient des onduleurs de traction 800 V, des chargeurs embarqués de 11 kW et 22 kW, des convertisseurs CC-CC pour hybrides légers 48 V et des ensembles de fonctionnalités ADAS en expansion qui intègrent des modules LiDAR, radar et caméra, chacun protégé par des réseaux TVS à faible capacité. L'infrastructure de communications reste le deuxième acheteur en importance, les déploiements de macro-cellules 5G et de FTTP remplaçant les blocs redresseurs hérités par des Schottky à temps de récupération inverse inférieur à 10 ns qui maintiennent l'efficacité des stations de base au-dessus de 95 %. L'automatisation industrielle suit de près : les variateurs de servomoteurs Edge-AI, les équipements de soudage et les alimentations sans interruption utilisent des redresseurs SiC 650 V pour respecter les règles d'écoconception de l'UE tout en réduisant les dissipateurs thermiques. Les opérateurs de centres de données à Francfort, Amsterdam, Paris, Londres et Dublin poussent les alimentations de serveurs vers 96 % d'efficacité, renforçant encore la demande en diodes Schottky à fort courant.

L'électronique grand public, autrefois le débouché le plus volumineux, accuse désormais un retard par rapport à la croissance globale du marché, car les cycles de renouvellement des smartphones et des ordinateurs portables s'allongent et les ODM chinois diversifient leur assemblage vers l'Asie du Sud-Est. L'imagerie médicale, les onduleurs d'énergies renouvelables et la traction ferroviaire représentent ensemble une tranche stable de 10 à 12 % du chiffre d'affaires, amortie par des budgets d'approvisionnement pluriannuels qui minimisent les fluctuations cycliques. Dans l'automobile, le passage des architectures E/E distribuées aux architectures zonales multiplie les ports CAN-FD et Ethernet haute vitesse par véhicule, augmentant la nomenclature pour les réseaux TVS et ESD. Les équipementiers de rang 1 européens tels que Bosch, Valeo et Marelli rapportent que chaque tranche de 5 millions de groupes motopropulseurs de véhicules électriques à batterie expédiés ajoute environ 7 millions USD de contenu incrémental en diodes, dont la majeure partie est à large bande interdite. En conséquence, la part de l'automobile dans le marché européen des diodes à semiconducteurs devrait dépasser 38 % d'ici 2031, même si la production régionale de véhicules électriques à batterie est inférieure aux prévisions consensuelles.

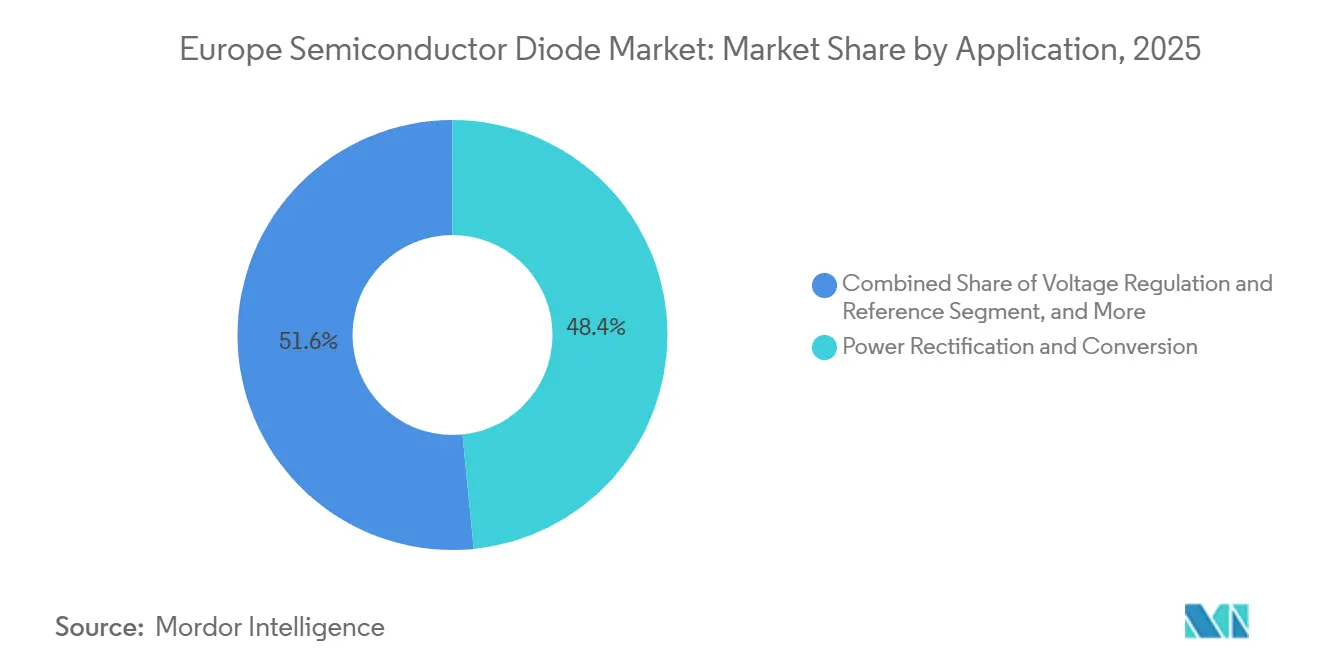

Par application : la rectification de puissance en tête, les dispositifs de protection en forte hausse

La rectification et la conversion de puissance ont capté 48,42 % de la taille du marché européen des diodes à semiconducteurs en 2025 et devraient se développer près du CAGR global de 2,11 % jusqu'en 2031, grâce aux étages buck synchrones et de correction du facteur de puissance en pont complet dans les alimentations de centres de données, les redresseurs télécom et les bornes de recharge rapide pour véhicules électriques qui dépendent des Schottky à faible chute de tension et des diodes SiC pour une efficacité système de 95 à 98 %. Les circuits de référence et de régulation de tension, ancrés par des architectures Zener, servent les chaînes analogiques de précision dans les amplificateurs d'instrumentation, les capteurs de surveillance de pression des pneus et les sondes à ultrasons médicales, conservant une part de revenus stable à un chiffre. Les usages de protection contre les décharges électrostatiques, les surtensions et les courts-circuits sont les plus dynamiques avec un CAGR de 2,61 %, alimentés par USB4, Thunderbolt 4 et l'Ethernet 1000BASE-T1 qui nécessitent une capacité de jonction inférieure à 0,3 pF pour protéger les liaisons à 40 Gbps sans dégrader les diagrammes d'œil. Les onduleurs d'énergies renouvelables et les batteries connectées au réseau élargissent encore le marché adressable total de la rectification, les chaînes utilitaires à 1 500 V adoptant des diodes antiparallèles SiC pour réduire les pertes de charge de grille dans les topologies à trois niveaux.

L'imagerie médicale, la traction ferroviaire et le radar aérospatial se regroupent dans un cluster « autres applications » qui reste en dessous de 5 % du chiffre d'affaires mais commande des prix de vente moyens premium en raison des exigences de durcissement aux rayonnements et de haute température. Dans l'électronique grand public, les adaptateurs USB-C GaN à charge rapide s'appuient sur des diodes à récupération ultra-rapide pour respecter le déclassement thermique IEC 62368, compensant partiellement le ralentissement des cycles de renouvellement des smartphones. Le contenu TVS automobile augmente avec le passage aux architectures E/E zonales : chaque liaison caméra GMSL 10 gigabits supplémentaire nécessite des réseaux de limitation à quatre canaux et 20 V qui ajoutent jusqu'à 0,45 USD de contenu en diodes par véhicule. De même, la directive de l'UE sur l'efficacité énergétique des centres de données, visant un PUE inférieur à 1,3 dans les nouvelles constructions après 2027, cimente la demande en redresseurs capables de supporter des jonctions à 175 °C lors des tests de trempe à haute température, garantissant que les étages de puissance atteignent 96 % et plus d'efficacité sans dissipateurs thermiques encombrants.

Par type de boîtier : le montage en surface devance le traversant

Les formats à montage en surface détenaient déjà 64,63 % de la part du marché européen des diodes à semiconducteurs en 2025 et affichent la croissance la plus rapide à un CAGR de 2,83 %, portés par les exigences automobiles de flancs mouillables permettant l'inspection optique des joints selon les directives IPC-A-610 Classe 3. Les boîtiers DFN2020MD-6 de Nexperia, CFP3-CFP15 d'Infineon et DPAK-7 d'onsemi intègrent des clips en cuivre qui réduisent la résistance thermique en dessous de 1,5 K/W, permettant aux Schottky SiC de supporter des températures de jonction de 175 °C sans dissipateurs thermiques externes. Les boîtiers à puce retournée et à l'échelle de la puce au niveau de la tranche prolifèrent également dans les ports USB4 et Thunderbolt à 40 Gbps, où une inductance parasite inférieure à 0,5 nH est critique pour l'intégrité du signal. Les équipementiers automobiles de rang 1 spécifient de plus en plus des boîtiers à flancs mouillables pour automatiser l'inspection optique automatisée, réduisant les inspections manuelles aux rayons X et économisant jusqu'à 0,04 EUR par carte en coûts de reprise.

Les dispositifs traversants persistent uniquement là où les connexions par boulonnage ou les broches à insertion forcée simplifient la fixation des dissipateurs thermiques dans les soudeuses industrielles de plus de 100 A et les redresseurs de traction de locomotives, mais le segment se contracte de 1 à 2 % par an à mesure que les modules de puissance SiC remplacent les diodes discrètes. Les fours de refusion à panneau dominent désormais les lignes d'électronique de carrosserie automobile en Europe centrale, et chaque seconde supplémentaire au-dessus du liquidus pousse les équipementiers vers des contours QFN et DFN plus petits et plus minces. Les sous-traitants d'encapsulation en Malaisie et en République tchèque rapportent que les volumes de TVS à l'échelle de la puce au niveau de la tranche ont doublé entre 2024 et 2026, principalement pour les PHY Ethernet d'infodivertissement et ADAS. À l'avenir, la part du montage en surface devrait atteindre environ 68 % du marché européen des diodes à semiconducteurs d'ici 2031, la majeure partie de la hausse étant captée par les réseaux TVS à puce retournée et les Schottky à clip en cuivre à fort courant.

Analyse géographique

L'Allemagne a généré 28,23 % du chiffre d'affaires du marché européen des diodes à semiconducteurs en 2025, portée par la montée en cadence de la Smart Power Fab d'Infineon et la coentreprise ESMC de 10 milliards EUR (11,61 milliards USD), mais fait face à des vents contraires en termes de coûts liés aux prix de l'électricité à 197 EUR/MWh et à des procédures d'autorisation complexes.[4]Institut pour la sécurité et la politique de développement, "Défis auxquels font face TSMC et ses fournisseurs dans leur expansion en Europe," ISDP.EU La chaîne d'approvisionnement automobile nationale, représentant 10 % du PIB, reste le principal canal d'absorption pour les Schottky SiC et les réseaux TVS GaN.

L'Italie est la région à la croissance la plus rapide avec un CAGR de 2,71 %, portée par les complexes de dispositifs et de substrats SiC de STMicroelectronics à Catane et les engagements d'emballage avancé soutenus par l'État à Novara. Les équipementiers de rang 1 tels que Marelli intègrent des redresseurs SiC dans les systèmes de freinage par câble et les onduleurs 800 V, poussant les volumes d'expédition à partir de 2027.

La France, le Royaume-Uni et l'Espagne représentaient conjointement environ un tiers des ventes régionales en 2025. La France bénéficie de la ligne FD-SOI de Crolles de 7,5 milliards EUR (8,70 milliards USD), l'Espagne du hub Imec de Málaga doté de 615 millions EUR (713,75 millions USD), et le Royaume-Uni de la R&D en semiconducteurs composés axée sur la conception plutôt que sur les fabs à grand volume. L'Autriche, la République tchèque, la Pologne et les pays nordiques complètent le groupe « reste de l'Europe », mis en lumière par l'expansion de Rožnov d'onsemi et la ligne CMOS Premstätten d'ams-OSRAM.

Paysage concurrentiel

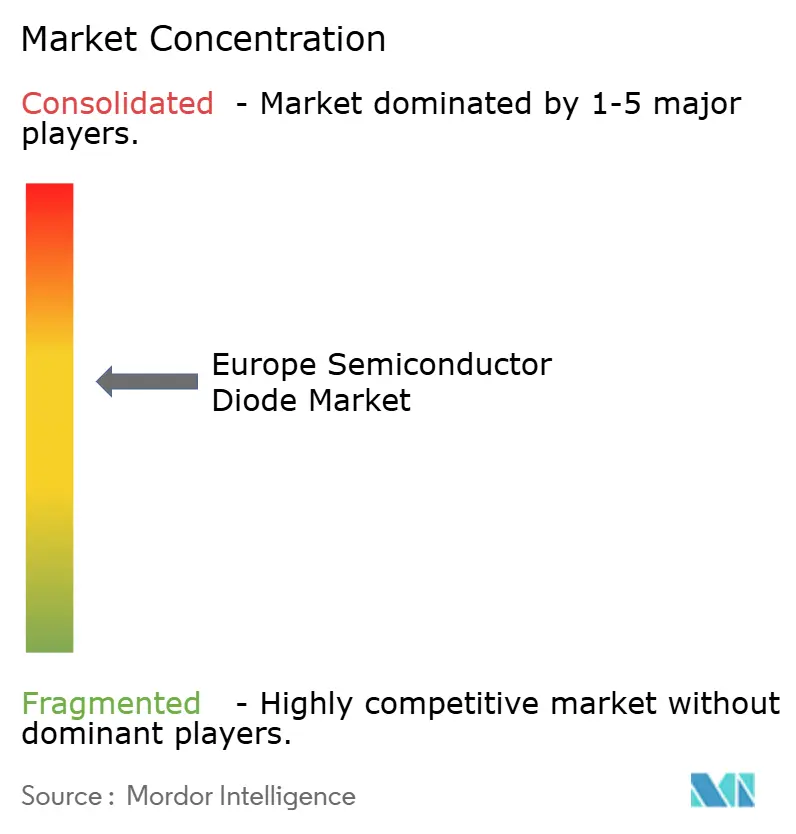

Le marché européen des diodes à semiconducteurs est modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 55 à 60 % du chiffre d'affaires, laissant des niches pour les réseaux ESD à ultra-faible capacité et les diodes laser de qualité LiDAR. L'intégration verticale est le principal levier de contrôle des coûts : le projet de substrats de 730 millions EUR (847,21 millions USD) de STMicro vise à internaliser 40 % des besoins en tranches SiC d'ici 2026, tandis que la ligne de Dresde d'Infineon passe à 200 mm et pilote le SiC 300 mm fin 2026.

Les Schottky à tranchée de Nexperia remportent des sockets dans les cartes CC-CC automobiles 48 V grâce à une meilleure stabilité thermique. La gamme de dispositifs CoolSiC d'Infineon ancre les conceptions des équipementiers premium allemands, et la suite EliteSiC d'onsemi participe aux appels d'offres pour onduleurs de traction et variateurs industriels. Des barrières telles que les critères zéro défaut AEC-Q101 et les files d'attente PPAP de 18 mois protègent les acteurs établis ; les nouveaux entrants comme GeneSiC doivent sécuriser des contrats à long terme ou se tourner vers les niches TVS GaN.

Les perturbateurs fabless exploitent le GaN pour les convertisseurs de puissance en classe MHz, et les partenaires de fonderie proposent des co-packages à base de chiplets intégrant des diodes SiC avec des MOSFET. Une consolidation modérée est probable, les fabricants de dispositifs intégrés rachetant des spécialistes de substrats et les fournisseurs marginaux se retirant vers les micro-segments aérospatial ou défense.

Leaders du secteur européen des diodes à semiconducteurs

Infineon Technologies AG

STMicroelectronics N.V.

Nexperia B.V.

Vishay Intertechnology, Inc.

onsemi Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : l'UE investit 700 millions EUR (812,44 millions USD) dans la ligne pilote NanoIC pour le prototypage de diodes sur 300 mm destiné aux PME.

- Septembre 2025 : les 27 États membres de l'UE signent la déclaration de la Coalition Semicon, ouvrant la voie au Chips Act 2.0 et à un financement élargi de la R&D.

- Mai 2025 : le gouvernement allemand a accordé l'approbation finale pour la Smart Power Fab d'Infineon de 5 milliards EUR (5,80 milliards USD), dont 1 milliard EUR (1,16 milliard USD) de financement public.

- Janvier 2025 : l'Espagne approuve le centre de recherche et de fabrication d'Imec à Málaga de 615 millions EUR (713,79 millions USD), axé sur l'emballage avancé.

Périmètre du rapport sur le marché européen des diodes à semiconducteurs

Le marché européen des diodes à semiconducteurs connaît une croissance significative, portée par les avancées technologiques, la demande croissante dans divers secteurs d'utilisation finale et l'adoption croissante de composants électroniques à haute efficacité énergétique. L'expansion du marché est en outre soutenue par l'accent croissant mis sur les systèmes d'énergie renouvelable et l'intégration des diodes à semiconducteurs dans les véhicules électriques et les appareils intelligents.

Le rapport sur le marché européen des diodes à semiconducteurs est segmenté par type (Schottky, Zener, TVS/ESD, laser, commutation de petit signal, autres matériaux), matériau de base (silicium, carbure de silicium, nitrure de gallium, autres matériaux), secteur d'utilisation finale (automobile et transport, électronique grand public, infrastructure de communications, automatisation industrielle et puissance, informatique et centre de données, autres), application (rectification et conversion de puissance, régulation et référence de tension, protection contre les décharges électrostatiques/surtensions/courts-circuits, autres applications), type de boîtier (montage en surface, traversant) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Schottky |

| Zener |

| TVS / ESD |

| Laser |

| Commutation de petit signal |

| Autres types |

| Silicium (Si) |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Autres matériaux de base |

| Automobile et transport |

| Électronique grand public |

| Infrastructure de communications |

| Automatisation industrielle et puissance |

| Informatique et centre de données |

| Autres secteurs d'utilisation finale |

| Rectification et conversion de puissance |

| Régulation et référence de tension |

| Protection contre les décharges électrostatiques / surtensions / courts-circuits |

| Autres applications |

| Montage en surface (CMS) |

| Traversant |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type | Schottky |

| Zener | |

| TVS / ESD | |

| Laser | |

| Commutation de petit signal | |

| Autres types | |

| Par matériau de base | Silicium (Si) |

| Carbure de silicium (SiC) | |

| Nitrure de gallium (GaN) | |

| Autres matériaux de base | |

| Par secteur d'utilisation finale | Automobile et transport |

| Électronique grand public | |

| Infrastructure de communications | |

| Automatisation industrielle et puissance | |

| Informatique et centre de données | |

| Autres secteurs d'utilisation finale | |

| Par application | Rectification et conversion de puissance |

| Régulation et référence de tension | |

| Protection contre les décharges électrostatiques / surtensions / courts-circuits | |

| Autres applications | |

| Par type de boîtier | Montage en surface (CMS) |

| Traversant | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché européen des diodes à semiconducteurs d'ici 2031 ?

Le marché devrait atteindre 821,38 millions USD d'ici 2031.

Quel pays enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Italie devrait croître à un CAGR de 2,71 %, soutenue par des investissements SiC à grande échelle à Catane.

Quel type de diode commande la plus grande part de revenus ?

Les diodes Schottky ont dominé avec une part de 43,12 % en 2025 grâce à leur efficacité de rectification.

Pourquoi les diodes SiC gagnent-elles du terrain en Europe ?

Le SiC réduit les pertes de commutation de 30 à 40 % dans les onduleurs de véhicules électriques à batterie 800 V et les variateurs industriels 650 V, justifiant sa prime de coût.

Quelle tendance en matière de boîtiers façonne les conceptions automobiles ?

Les boîtiers à montage en surface avec flancs mouillables dominent, représentant 64,63 % des expéditions en 2025 et affichant la croissance la plus rapide à un CAGR de 2,83 %.

Dernière mise à jour de la page le: