Taille et part du marché des distributeurs automatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.1 Milliards de dollars |

| Taille du Marché (2031) | 33.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des distributeurs automatiques par Mordor Intelligence

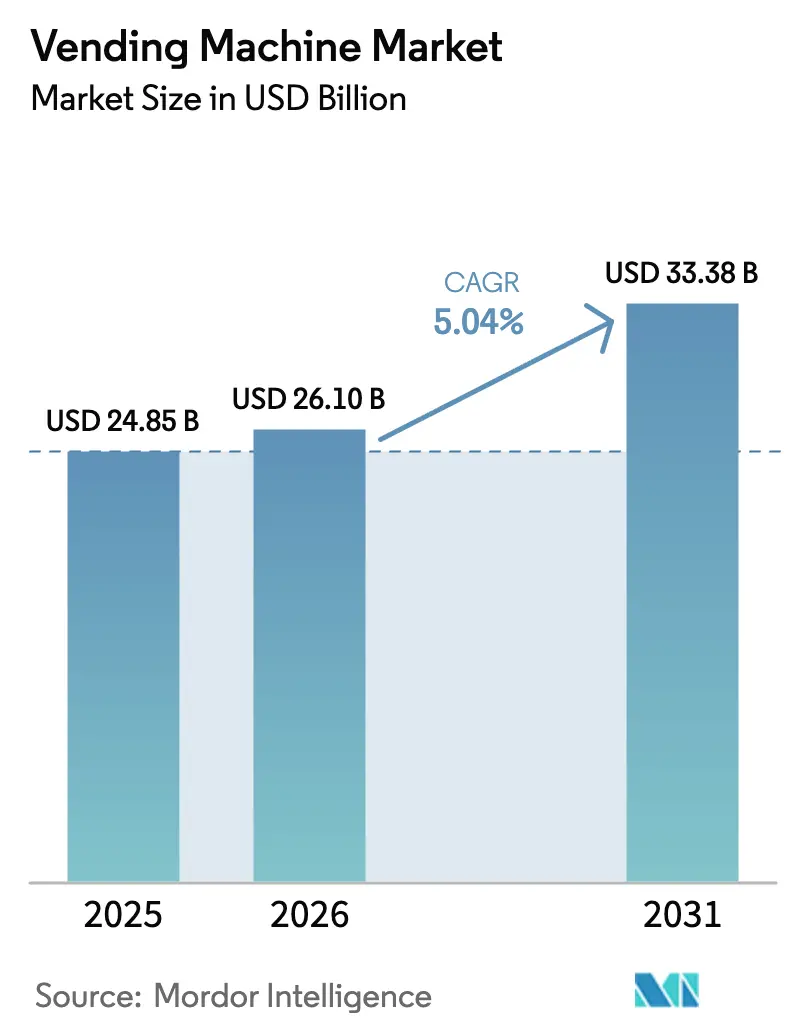

Le marché des distributeurs automatiques devrait croître de 24,85 milliards USD en 2025 à 26,1 milliards USD en 2026 et devrait atteindre 33,38 milliards USD d'ici 2031 à un TCAC de 5,04 % sur la période 2026-2031. L'expansion actuelle du marché mondial des distributeurs automatiques est portée par l'optimisation de l'assortiment par l'IA, la maintenance prédictive et la migration rapide des mécanismes à pièces vers les paiements sans espèces et sans contact. Les déclencheurs réglementaires — notamment les mandats de responsabilité élargie des producteurs (REP) en Europe et les tableaux de bord ESG sur le lieu de travail en Amérique du Nord — poussent les opérateurs à déployer des distributeurs automatiques inversés et des formats de produits sains, remodelant ainsi le cadre concurrentiel. Les opérateurs qui associent des flottes connectées à des couches logicielles riches en données monétisent désormais les informations plutôt que le matériel à faible marge, catalysant un écosystème où les processeurs de paiement, les plateformes de gestion de flotte et les intégrateurs de services captent une part croissante des pools de profit. L'essor de l'urbanisation en Asie-Pacifique et l'omniprésence des portefeuilles mobiles offrent un potentiel d'espace blanc considérable ; simultanément, les pressions liées aux coûts de main-d'œuvre dans les marchés matures incitent les entreprises à automatiser le micro-commerce de détail dans les hubs de transport, les hôpitaux et les campus industriels.

Principaux enseignements du rapport

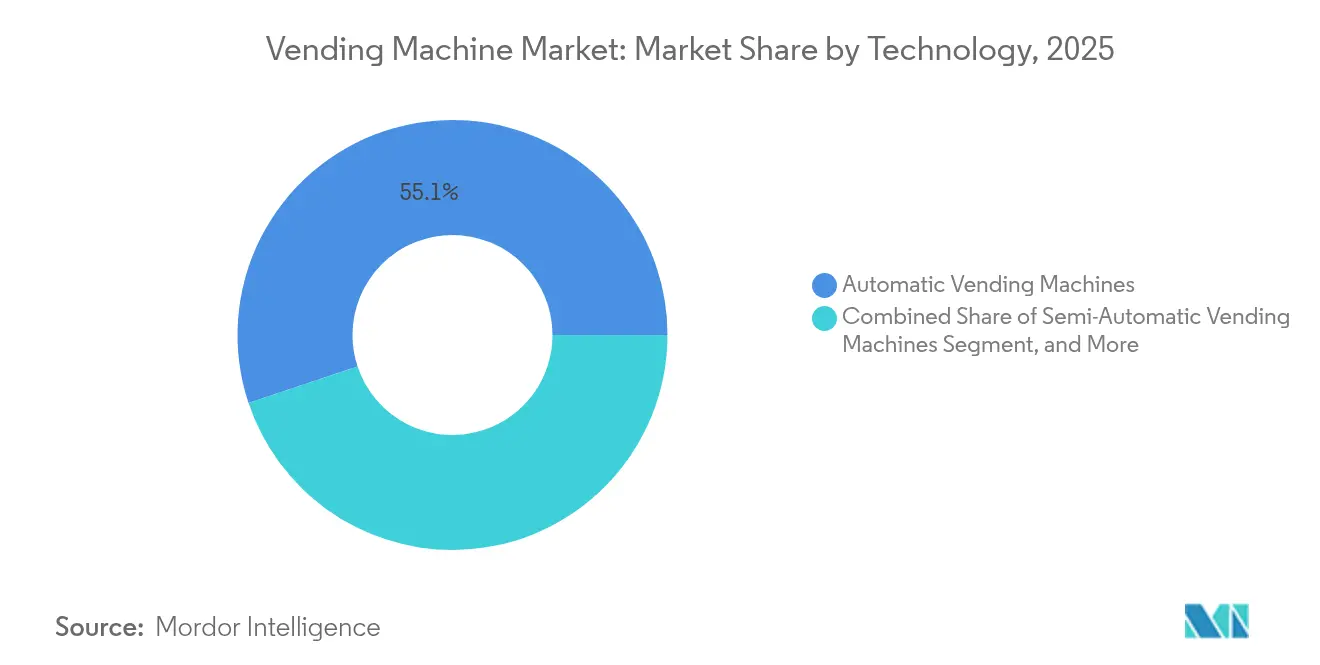

- Par technologie, les systèmes automatiques détenaient 55,12 % de la part de marché mondiale des distributeurs automatiques en 2025, tandis que les unités intelligentes/compatibles IoT devraient se développer à un TCAC de 9,78 % jusqu'en 2031.

- Par type de produit, les boissons représentaient 32,85 % de la part des revenus en 2025, tandis que les distributeurs automatiques inversés devraient croître à un TCAC de 10,71 % jusqu'en 2031.

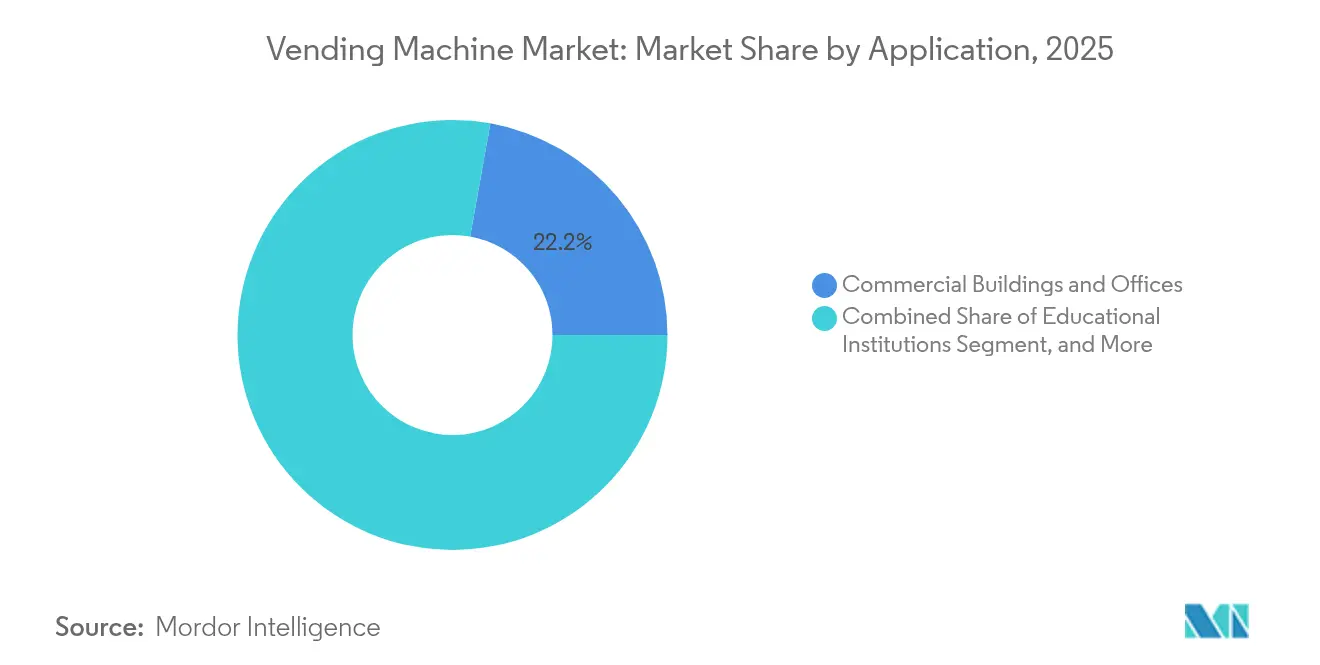

- Par application, les immeubles commerciaux et bureaux étaient en tête avec 22,18 % de la taille du marché mondial des distributeurs automatiques en 2025 ; les établissements de santé enregistrent le TCAC le plus rapide à 9,47 % jusqu'en 2031.

- Par mode de paiement, les espèces étaient en tête avec 68,72 % de la taille du marché mondial des distributeurs automatiques en 2025 ; les portefeuilles mobiles et QR enregistrent le TCAC le plus rapide à 12,05 % jusqu'en 2031.

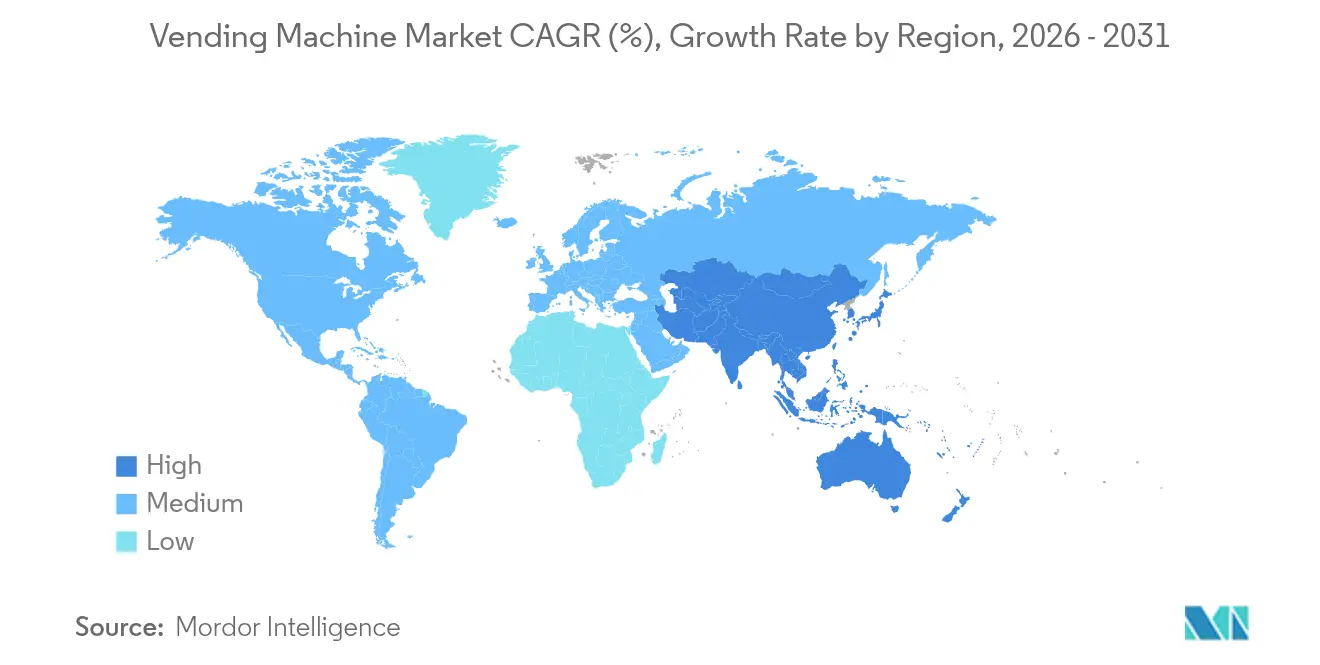

- Par géographie, l'Amérique du Nord commandait 32,74 % de la part du marché mondial des distributeurs automatiques en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,86 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des distributeurs automatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments emballés et frais pour la consommation nomade | +1.2% | Mondial, avec une concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Adoption rapide des technologies de paiement sans espèces et sans contact | +0.9% | Amérique du Nord et UE en tête, APAC en accélération | Court terme (≤ 2 ans) |

| Déploiement de flottes de distributeurs automatiques intelligents compatibles IoT pour la maintenance prédictive | +0.8% | Marchés développés initialement, débordement vers les marchés émergents | Moyen terme (2-4 ans) |

| Règles de responsabilité élargie des producteurs stimulant les installations de distributeurs automatiques inversés | +0.7% | Europe en tête, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Objectifs ESG sur le lieu de travail stimulant les offres de distributeurs automatiques sains et durables | +0.5% | Hubs d'entreprises en Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Distributeurs automatiques de médicaments et d'EPI dans les réseaux de santé ruraux | +0.4% | Régions rurales et mal desservies à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments emballés et frais pour la consommation nomade

La commodité de la restauration continue de soutenir le marché mondial des distributeurs automatiques, les navetteurs, le personnel de bureau et les étudiants privilégiant la rapidité et l'accessibilité par rapport au commerce de détail traditionnel. Le Bureau des statistiques du travail des États-Unis a enregistré une hausse de 140,66 % des prix des aliments vendus en distributeurs automatiques entre 1997 et 2025, avec une augmentation notable de 14,81 % en 2023, confirmant le pouvoir de fixation des prix de cette catégorie.[1]Bureau des statistiques du travail des États-Unis, « Indice des prix à la consommation — Série des aliments en distributeurs automatiques », bls.gov Les unités à salades équipées d'IA à Tokyo ajustent les prix de manière dynamique pour minimiser les pertes et améliorer les marges.[2]Vending Times, « Tokyo teste des machines à salades IA », vendingtimes.com Les opérateurs superposent des modèles de prévision de la demande qui affinent les références par micro-localisation, réduisant les déchets et augmentant le chiffre d'affaires par pied carré. Les partenariats avec les fournisseurs d'emballages sous atmosphère contrôlée rendent désormais les produits frais viables pour des durées de conservation de cinq jours, élargissant la gamme de produits dans les hubs de transport et les campus d'enseignement supérieur.

Adoption rapide des technologies de paiement sans espèces et sans contact

Un deuxième vent favorable pour le marché mondial des distributeurs automatiques est le remplacement progressif des pièces et billets par des options de paiement par appui ou par QR, progressant à un TCAC de 12,65 % jusqu'en 2030. Cantaloupe a traité plus de 1,15 million de points de terminaison connectés en Amérique et en Europe en 2024, soulignant les économies d'échelle derrière la modernisation des paiements. La refonte des billets de banque au Japon en juillet 2024 illustre la complexité de la mise à niveau : seulement 30 % des machines avaient été reconfigurées au lancement, forçant les opérateurs à peser les coûts de mise à niveau contre une éventuelle perturbation des ventes. En Inde, le programme pilote de pièces QR de la Banque de réserve place les portefeuilles numériques dans des emplacements à forte affluence, un premier signe que les marchés émergents pourraient sauter l'étape des espèces physiques. Bien que les frais des processeurs de 2 à 5 % compriment les marges brutes, les opérateurs récupèrent de la valeur grâce à des tickets moyens plus élevés et à une réduction des coûts de gestion des espèces.

Déploiement de flottes de distributeurs automatiques intelligents compatibles IoT pour la maintenance prédictive

Le déploiement d'appareils connectés oriente le marché mondial des distributeurs automatiques vers un modèle axé sur les services. Plus de 6,5 millions d'unités en réseau étaient actives dans le monde en 2023, selon IoT Business News.[3]IoT Business News, « Les distributeurs automatiques connectés dans le monde atteignent 6,5 millions », iotbusinessnews.com Des travaux académiques publiés dans Applied Sciences ont démontré des baisses des temps d'arrêt de plus de 40 % lorsque des algorithmes d'apprentissage automatique signalaient les défaillances de moteurs avant les pannes. Les premiers adoptants citent des réductions des coûts énergétiques à deux chiffres grâce au cyclage adaptatif des compresseurs, contribuant aux objectifs ESG. En couplant la télémétrie avec un logiciel d'optimisation des itinéraires, les gestionnaires de flotte réduisent les déplacements de camions et abaissent les ratios de main-d'œuvre, libérant des capitaux pour des segments en croissance tels que la distribution d'EPI dans les établissements de santé.

Règles de responsabilité élargie des producteurs stimulant les installations de distributeurs automatiques inversés

Les lois européennes de responsabilité élargie des producteurs contraignent les marques de boissons à financer l'infrastructure de récupération, catalysant la voie d'expansion la plus rapide au sein du marché mondial des distributeurs automatiques. Le Royaume-Uni lance son programme de consigne en octobre 2027, visant un taux de récupération de 90 % pour les bouteilles et canettes. TOMRA exploite déjà 87 000 unités de distributeurs automatiques inversés qui ont collecté 48 milliards de contenants en 2024. Le chiffre d'affaires d'Envipco a augmenté de 164 % en glissement annuel pour atteindre 27,4 millions EUR (29,8 millions USD) au premier trimestre 2024, validant des pipelines de commandes solides. Les détaillants qui déploient des distributeurs automatiques inversés atteignent leurs objectifs réglementaires et attirent le flux de clientèle, justifiant une économie d'espace au sol premium malgré un capex plus élevé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses élevées d'investissement, d'installation et de maintenance | -0.8% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Restrictions sur les boissons sucrées et les calories dans les institutions publiques | -0.7% | Amérique du Nord et UE avec des réglementations sanitaires strictes | Moyen terme (2-4 ans) |

| Risques liés à la cybersécurité et à la protection des données pour les machines connectées | -0.6% | Marchés développés avec des réglementations strictes en matière de protection des données | Moyen terme (2-4 ans) |

| Préoccupations d'hygiène et de vandalisme dans certains espaces publics | -0.5% | Centres urbains et zones à forte criminalité à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses élevées d'investissement, d'installation et de maintenance

L'investissement initial reste un facteur limitant pour les nouveaux entrants sur le marché mondial des distributeurs automatiques. Les unités intelligentes modernes dotées de réfrigération, de capteurs de vision et de modules de paiement multiples nécessitent des dépenses en capital nettement plus élevées que les machines à spirales traditionnelles. Les opérateurs doivent également budgétiser les licences logicielles, la connectivité et les mises à niveau de conformité réglementaire telles que les lecteurs certifiés EMV-co. La volatilité des matières premières ajoute une pression supplémentaire ; l'examen des coûts du cuivre par le Département du Trésor des États-Unis en 2024 a mis en évidence la pression sur les marges des mécanismes à pièces qui servent encore 69,5 % des transactions de 2024. La rigueur des normes de prêt dans de nombreuses économies émergentes allonge les délais de remboursement, poussant les petits opérateurs de tournées à reporter le renouvellement de leur flotte.

Risques liés à la cybersécurité et à la protection des données pour les machines connectées

La transition vers des flottes constamment connectées élargit le paysage des menaces. Des déploiements récents aux États-Unis de distributeurs automatiques de munitions équipés de reconnaissance faciale ont révélé comment des cas d'usage périphériques peuvent attirer des tentatives de piratage sophistiquées. Les opérateurs doivent chiffrer les jetons de paiement, anonymiser les données biométriques et se conformer aux cadres d'opt-in de type RGPD, augmentant à la fois les charges de conformité et les primes d'assurance. Une seule violation peut paralyser les flux de revenus si les acquéreurs suspendent les identifiants marchands, aggravant l'exposition financière. Par conséquent, les propriétaires d'immeubles d'entreprises averses au risque limitent parfois les installations connectées, freinant les taux de pénétration à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la connectivité IoT reconfigure les opérations

Les machines automatiques, longtemps le pilier du marché mondial des distributeurs automatiques, détenaient 55,12 % de la part de marché mondiale des distributeurs automatiques en 2025. Leur large base installée ancre des revenus prévisibles mais offre moins de leviers de croissance. Les unités intelligentes/compatibles IoT, quant à elles, progressent à un TCAC de 9,78 %, signalant un changement structurel vers des modèles d'affaires centrés sur les logiciels. La taille du marché mondial des distributeurs automatiques attribuée aux machines connectées devrait passer de 7,9 milliards USD en 2025 à 13,84 milliards USD d'ici 2031. Cette croissance débloque des revenus accessoires pour les tableaux de bord de flotte en nuage et la publicité programmatique, amortissant la compression des marges matérielles.

Les dépôts de brevets corroborent la trajectoire d'innovation. Les brevets de gestion des micro-ingrédients de Coca-Cola permettent des ajustements de saveur à distance, réduisant les appels de service. Les planogrammes algorithmiques qui localisent les assortiments à la granularité d'un pâté de maisons atteignent la viabilité commerciale à mesure que les prix des données cellulaires baissent. Les premiers adoptants signalent des hausses à deux chiffres du taux de conversion des ventes lorsque des modules d'IA réordonnent la présentation des références en fonction de la demande en temps réel. Dans ce contexte, les machines semi-automatiques s'amenuisent en tant que facteur de forme de transition à ROI limité.

Par type de produit : les unités d'économie circulaire gagnent du terrain

Les boissons sont restées dominantes à 32,85 % des revenus de 2025 ; néanmoins, la législation sur la durabilité positionne les distributeurs automatiques inversés comme le segment à la croissance la plus rapide à un TCAC de 10,71 %. Leur contribution à la taille du marché mondial des distributeurs automatiques devrait tripler d'ici 2031, à mesure que davantage de juridictions introduisent des systèmes de consigne obligatoires. Les machines traditionnelles de collations et d'aliments emballés continuent de servir les occasions de repas principales, mais les réglementations sur la teneur en sel et en sucre exigent des révisions de portefeuille. Les produits essentiels non alimentaires — tels que les EPI et les accessoires pour téléphones — ne sont plus de niche, aidés par une élasticité des prix qui compense la plus faible rotation des volumes.

La collecte annuelle de 48 milliards de contenants de TOMRA souligne comment l'échelle traite l'économie de la gestion des déchets. En 2025, plusieurs épiceries de l'UE ont intégré des compacteurs sur site, éliminant les coûts logistiques de la boucle de retour et augmentant le ROI des opérateurs. Parallèlement, les unités de produits frais pilotées par l'IA à Tokyo prouvent que les denrées périssables peuvent surmonter les vents contraires liés aux pertes grâce à des moteurs de tarification dynamique, validant une diversification plus large du menu.

Par application : les réseaux de santé accélèrent l'adoption

Les bureaux commerciaux commandaient 22,18 % de la valeur des transactions en 2025, bénéficiant d'un flux de clientèle captif et de contrats de gestion des installations. Les sites de santé, cependant, projettent le TCAC le plus rapide à 9,47 % alors que les hôpitaux numérisent les audits de conformité EPI et l'accès aux médicaments. La taille du marché mondial des distributeurs automatiques pour les unités spécifiques aux soins de santé devrait dépasser 2,18 milliards USD d'ici 2031. La disponibilité 24h/24 et les journaux de distribution prêts pour l'audit justifient des prix plus élevés, réduisant le délai de remboursement à moins de trois ans pour les grands systèmes hospitaliers.

Les hubs de transport restent des moteurs de volume en raison des longs temps de séjour, mais l'augmentation des loyers premium comprime les marges. Les campus industriels déploient des machines d'équipements de sécurité étiquetées IoT qui se réapprovisionnent automatiquement en fonction des comptages d'émission, illustrant comment la conformité peut subventionner les budgets d'automatisation. Les établissements d'enseignement offrent des cycles de revenus saisonniers mais stables via des concessions pluriannuelles, à condition que les quotas d'options plus saines soient respectés.

Par mode de paiement : les portefeuilles mobiles devancent les cartes

Les espèces représentaient encore 68,72 % du volume des transactions en 2025, mais leur part du marché mondial des distributeurs automatiques continue d'éroder. Les paiements par portefeuille mobile et QR progressent à un TCAC de 12,05 %, bien au-delà de la vitesse globale du marché. Le réseau sans espèces de 20 000 unités d'Itoen au Japon vise une proportion sans espèces de 40 % d'ici 2025. La taille du marché mondial des distributeurs automatiques liée aux achats via application devrait dépasser 10,46 milliards USD d'ici 2031.

Les transactions NFC par carte de débit et de crédit comblent un écart intermédiaire là où l'adoption mobile est en retard, notamment parmi les démographies plus âgées en Europe occidentale. La biométrie et la reconnaissance faciale restent au stade pilote, contraintes par la législation sur la vie privée et le coût du matériel. Cependant, les opérateurs constatent une conversion croissante lorsque le règlement prend moins de cinq secondes, positionnant les flux sans contact comme des exigences incontournables dans les couloirs à forte affluence.

Analyse géographique

L'Amérique du Nord représentait 32,74 % des revenus du marché mondial des distributeurs automatiques en 2025, tirant parti d'une infrastructure haut débit omniprésente et de paiements par carte. Les États-Unis ont canalisé les priorités d'hygiène post-pandémie vers des distributeurs d'EPI sans contact dans les bâtiments gouvernementaux, tandis que les objectifs de réduction carbone du Canada ont incité aux modernisations de réfrigération écoénergétique. Le Mexique, bien que plus petit, développe des projets pilotes de distributeurs automatiques inversés à mesure que les grandes marques de boissons se préparent aux lois REP anticipées. L'inflation des coûts de main-d'œuvre accélère l'adoption de l'automatisation sur les trois marchés, maintenant une croissance à un chiffre moyen malgré les pressions de maturité.

L'Asie-Pacifique a enregistré les meilleures perspectives de TCAC à 9,86 %, ajoutant une masse critique au marché mondial des distributeurs automatiques grâce à la migration urbaine et à l'omniprésence de la monnaie mobile. La culture QR-first des consommateurs chinois accélère la pénétration des unités intelligentes, tandis que le Japon est aux prises avec des refontes monétaires qui ont rendu 70 % des anciennes machines temporairement non conformes. Le réseau Tao Bin en Thaïlande vend 200 000 boissons par jour via 6 000 machines, un exemple emblématique de l'économie de substitution de la main-d'œuvre. L'initiative de pièces QR de la Banque de réserve de l'Inde signale une poussée parrainée par l'État pour moderniser les paiements du micro-commerce de détail.

La trajectoire de l'Europe est plus stable mais soutenue par des catalyseurs réglementaires. Le programme de consigne britannique de 2027 développe les installations de distributeurs automatiques inversés, tandis que l'aéroport de Brême en Allemagne a ouvert un magasin autonome surveillé par IA en juin 2025. Les opérateurs scandinaves, déjà largement sans espèces, commercialisent désormais des gammes de collations conformes ESG auprès des campus d'entreprises. L'Europe du Sud est en retard en termes de densité de portefeuilles mobiles mais rattrape son retard grâce aux déploiements liés au tourisme dans les aéroports et les gares ferroviaires, garantissant à la région un rythme de croissance à un chiffre élevé.

Paysage concurrentiel

L'intensité concurrentielle sur le marché mondial des distributeurs automatiques reste modérée, les capacités technologiques — et pas seulement le nombre de machines — dictant le leadership. Fuji Electric, Azkoyen et Crane NXT s'appuient chacun sur une fabrication verticalement intégrée et des réseaux de service multi-continents. La division Technologies de sécurité et d'authentification de Crane NXT a enregistré une croissance de chiffre d'affaires de 6,9 % à 1,49 milliard USD en 2024 après l'intégration d'une plateforme de télémétrie IoT acquise par croissance externe. Azkoyen consacre environ 16 % de ses effectifs à la R&D et détient 36 brevets actifs, renforçant la différenciation dans la validation des paiements et la composition des boissons.

Les challengers axés sur les logiciels poursuivent des revenus récurrents de type SaaS plutôt que la propriété de machines à forte intensité de capital, créant un marché à deux vitesses. Le désengagement intentionnel de Selecta — sortie des contrats à faible marge tout en faisant croître son segment Foodtech de 46 % — illustre un pivot vers des empreintes premium avec télémétrie. Les alliances avec les processeurs de paiement brouillent encore les frontières traditionnelles : l'expansion de la passerelle Mastercard en 2025 permet aux opérateurs d'unifier la gestion des terminaux, l'analyse de la fraude et les programmes de fidélité sous un même toit.

La fragmentation régionale invite également à la consolidation. Les véhicules de capital-investissement accumulent de petits portefeuilles de tournées en Asie du Sud-Est, pariant sur des synergies opérationnelles une fois que des piles logicielles standardisées remplaceront la planification manuelle. Les fabricants de matériel répondent en regroupant des locations de machines avec des contrats de service de bout en bout, verrouillant les pièces de rechange et les abonnements de télémétrie. L'optionnalité autour de l'espace publicitaire — notamment sur les écrans tactiles haute résolution — ajoute un flux de monétisation naissant mais prometteur.

Leaders du secteur des distributeurs automatiques

Westomatic Vending Services Ltd.

Seaga Manufacturing, Inc.

Royal Vendors, Inc.

Fuji Electric Co., Ltd.

Azkoyen Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Micromarket24 a lancé MarktGo, un magasin autonome surveillé par IA à l'intérieur de l'aéroport de Brême, fonctionnant plus de 16 heures par jour et intégrant des analyses prédictives de détection de vols.

- Avril 2025 : Tokyo a introduit des distributeurs de salades pilotés par l'IA avec une tarification dynamique en temps réel pour réduire les pertes de denrées périssables.

- Janvier 2025 : Le Ministère des coopératives d'Indonésie a annoncé des plans pour installer 80 distributeurs automatiques dans les aéroports et les hubs ferroviaires dédiés aux produits locaux des MPME.

- Novembre 2024 : Selecta a signalé une baisse de chiffre d'affaires de 4,8 % en glissement annuel mais une croissance de 46 % de ses unités Foodtech, soulignant un pivot vers des micro-marchés améliorés par la télémétrie.

Périmètre du rapport sur le marché mondial des distributeurs automatiques

Les distributeurs automatiques sont des machines automatisées qui distribuent des aliments, des boissons, des produits médicaux, etc. Le rapport propose une analyse mondiale détaillée du marché des distributeurs automatiques segmentée par types de distributeurs automatiques, technologie, application et géographie.

Le marché des distributeurs automatiques est segmenté par technologie (distributeur automatique automatique, distributeur automatique semi-automatique), par type (aliments emballés, boissons), par application (lieux commerciaux, bureaux d'entreprise), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et une taille en valeur (USD) pour tous les segments susmentionnés.

| Distributeurs automatiques automatiques |

| Distributeurs automatiques semi-automatiques |

| Distributeurs automatiques intelligents / compatibles IoT |

| Collations et aliments emballés |

| Boissons |

| Produits du tabac et de la nicotine |

| Produits essentiels non alimentaires (EPI, électronique, soins personnels) |

| Distributeurs automatiques inversés (recyclage) |

| Immeubles commerciaux et bureaux |

| Hubs de transport (aéroports, ferroviaire, bus, métro) |

| Établissements d'enseignement |

| Établissements de santé |

| Lieux d'accueil et de loisirs |

| Sites industriels et manufacturiers |

| Autres (résidentiel, centres commerciaux) |

| Espèces |

| Sans espèces par carte (crédit/débit, NFC) |

| Portefeuille mobile et QR |

| Biométrie et reconnaissance faciale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie | Distributeurs automatiques automatiques | |

| Distributeurs automatiques semi-automatiques | ||

| Distributeurs automatiques intelligents / compatibles IoT | ||

| Par type de produit | Collations et aliments emballés | |

| Boissons | ||

| Produits du tabac et de la nicotine | ||

| Produits essentiels non alimentaires (EPI, électronique, soins personnels) | ||

| Distributeurs automatiques inversés (recyclage) | ||

| Par application / lieu de déploiement | Immeubles commerciaux et bureaux | |

| Hubs de transport (aéroports, ferroviaire, bus, métro) | ||

| Établissements d'enseignement | ||

| Établissements de santé | ||

| Lieux d'accueil et de loisirs | ||

| Sites industriels et manufacturiers | ||

| Autres (résidentiel, centres commerciaux) | ||

| Par mode de paiement | Espèces | |

| Sans espèces par carte (crédit/débit, NFC) | ||

| Portefeuille mobile et QR | ||

| Biométrie et reconnaissance faciale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché mondial des distributeurs automatiques ?

Le marché mondial des distributeurs automatiques est évalué à 26,1 milliards USD en 2026 et devrait atteindre 33,38 milliards USD d'ici 2031, avec un TCAC de 5,04 %.

Quel segment technologique se développe le plus rapidement ?

Les unités intelligentes/compatibles IoT affichent le TCAC le plus rapide à 9,78 % alors que les opérateurs adoptent la maintenance prédictive, les analyses d'inventaire en temps réel et les paiements sans espèces.

Comment les réglementations sur la durabilité influencent-elles l'évolution des produits ?

Les lois de responsabilité élargie des producteurs stimulent les déploiements de distributeurs automatiques inversés, poussant ce créneau à un TCAC de 10,71 % et encourageant les marques de boissons à financer l'infrastructure de collecte.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Des taux d'urbanisation élevés, la pénétration des paiements mobiles et les initiatives gouvernementales favorables au commerce de détail numérique contribuent à des perspectives de TCAC de 9,86 % en Asie-Pacifique.

Quel rôle les paiements sans espèces jouent-ils dans la croissance du marché ?

Les transactions par portefeuille mobile et QR augmentent à un TCAC de 12,05 %, améliorant la commodité pour les clients et permettant des analyses de données plus riches pour les opérateurs, malgré des frais de traitement plus élevés.

Quel est le niveau de concentration du paysage concurrentiel ?

Un score de concentration du marché de 6 suggère une consolidation modérée : les cinq premiers acteurs contrôlent environ 60 % des revenus mondiaux, laissant de la place pour les spécialistes régionaux et les challengers axés sur les logiciels.

Dernière mise à jour de la page le: