Taille et part de marché des terminaux PDV en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

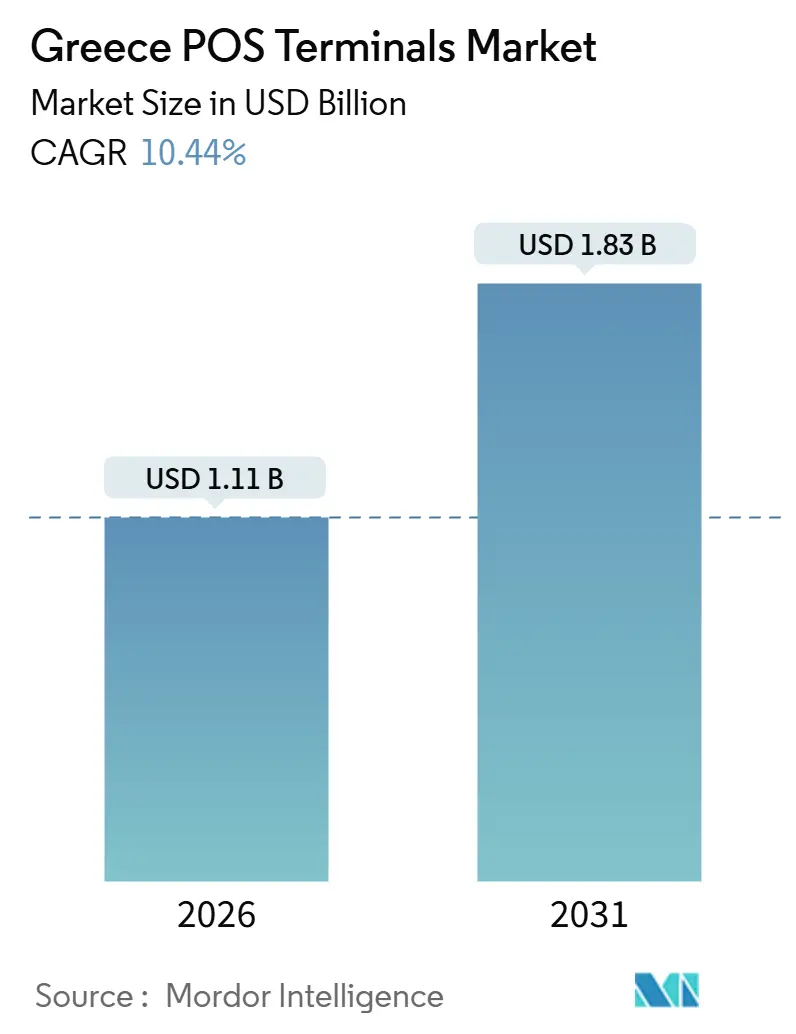

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.44% CAGR |

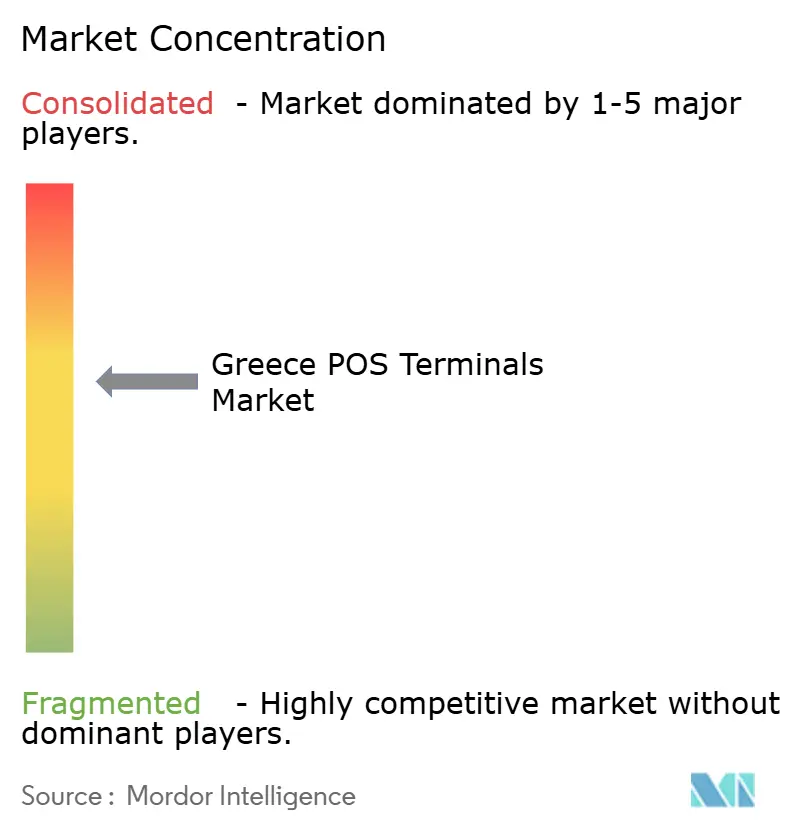

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Grèce par Mordor Intelligence

La taille du marché des terminaux PDV en Grèce s'élevait à 1,11 milliard USD en 2026 et devrait atteindre 1,83 milliard USD d'ici 2031, reflétant un TCAC solide de 10,44 %. Cette expansion est portée par des mandats réglementaires imposant une disponibilité aux paiements instantanés, un rebond rapide du tourisme qui stimule les préférences sans contact, et la migration des micro-commerçants vers l'acceptation basée sur les logiciels. Les acquéreurs ont répondu à l'échéance IRIS de novembre 2025 par des programmes de renouvellement du matériel à l'échelle nationale, tandis que le déploiement progressif de la facturation électronique en 2026 pousse même les plus petits détaillants vers des solutions conformes aux exigences fiscales. La demande croissante d'abonnements cloud, d'intégration de programmes de fidélité et de fonctionnalités d'achat différé (achetez maintenant, payez plus tard) accélère davantage les cycles de remplacement et soutient une tarification premium. Par ailleurs, les fonds de transformation numérique des PME de l'UE et la feuille de route de l'euro numérique de la Banque centrale européenne élargissent la base adressable pour les appareils conformes et les modèles Android pouvant être mis à jour par micrologiciel.

Principaux enseignements du rapport

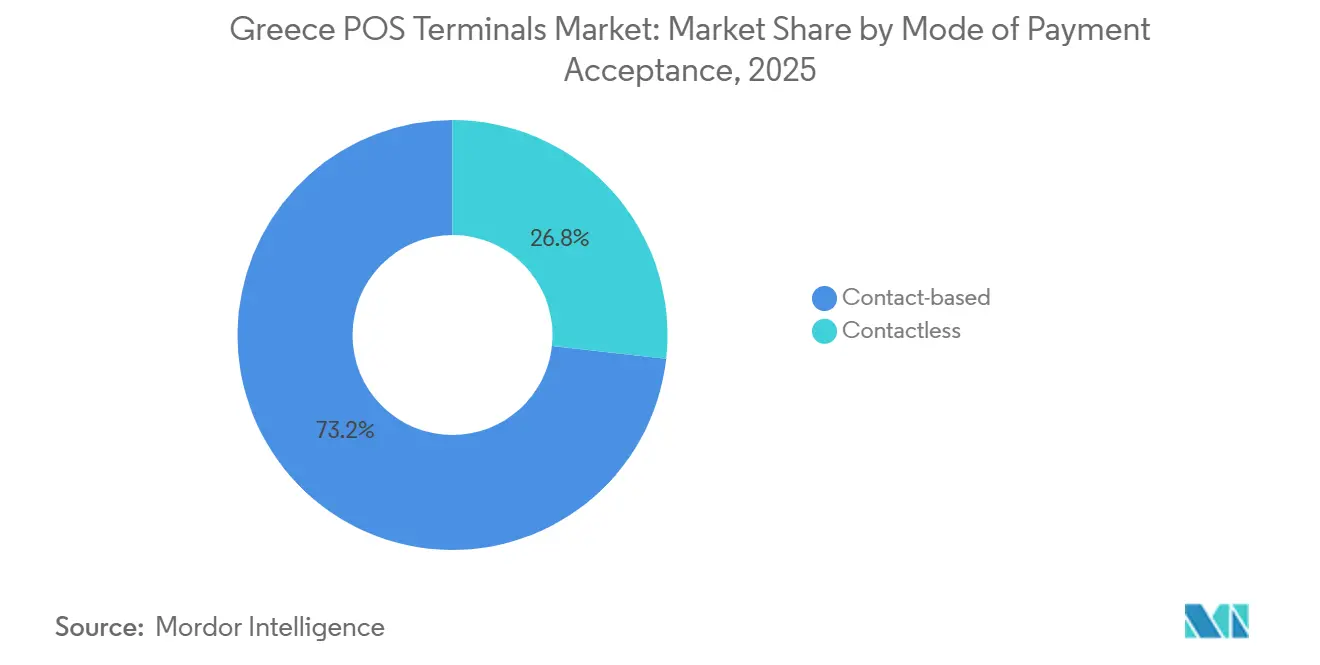

- Par mode d'acceptation des paiements, le sans contact représentait 26,77 % du parc installé en 2025 et devrait progresser à un TCAC de 11,64 % jusqu'en 2031.

- Par type de PDV, les systèmes fixes représentaient 53,84 % de la part de marché des terminaux PDV en Grèce en 2025, tandis que les appareils mobiles et portables devraient croître à un TCAC de 11,77 % entre 2026 et 2031.

- Par composant, le matériel représentait 64,14 % de la taille du marché des terminaux PDV en Grèce en 2025, tandis que les revenus des logiciels progressent à un TCAC de 11,86 % jusqu'en 2031.

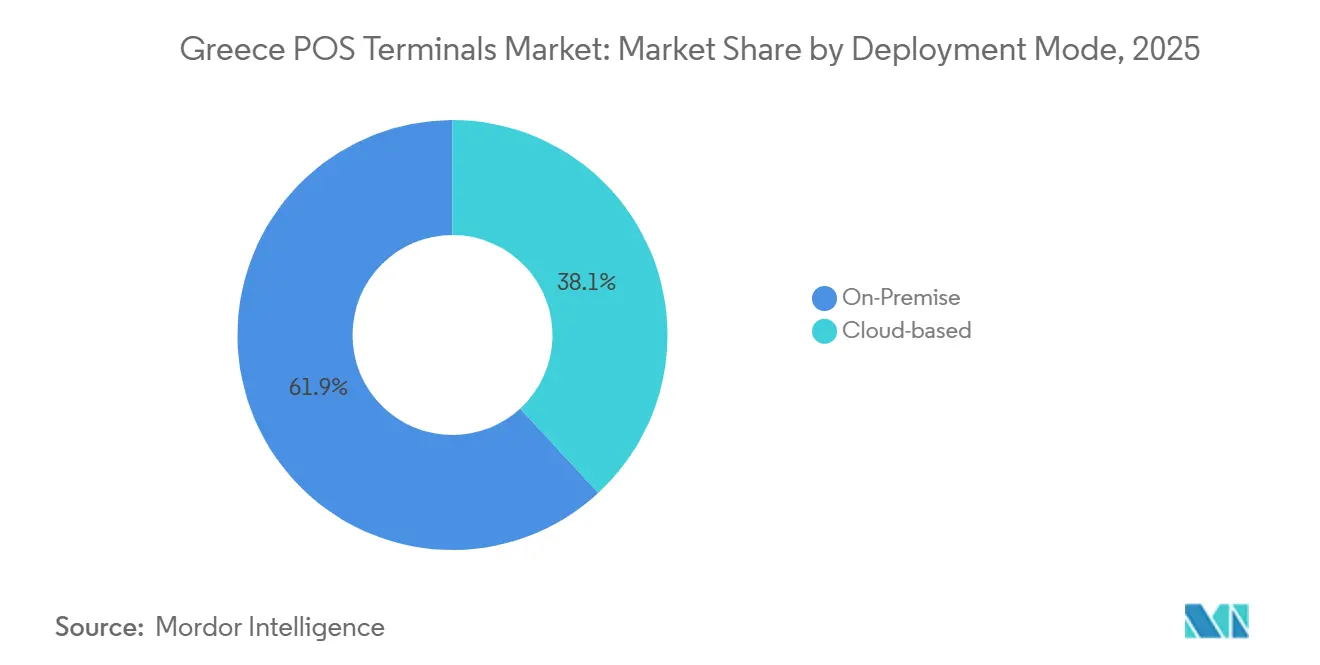

- Par mode de déploiement, les installations sur site représentaient 61,86 % du parc en 2025, alors que les solutions cloud devraient progresser à un TCAC de 11,44 % au cours de la période de prévision.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail était en tête avec une part de revenus de 35,73 % en 2025, tandis que la santé devrait enregistrer le TCAC le plus rapide à 11,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des terminaux PDV en Grèce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Règle obligatoire de fiscalisation par code QR accélérant les mises à niveau des terminaux | +2.1% | National, avec un déploiement concentré à Athènes, Thessalonique et dans les îles à forte affluence touristique | Court terme (≤ 2 ans) |

| Incitations fiscales à la loterie de TVA stimulant l'utilisation des cartes | +1.8% | National, avec des taux de participation plus élevés dans les centres urbains et les zones côtières touristiques | Moyen terme (2 à 4 ans) |

| Reprise rapide du tourisme augmentant la demande d'acceptation sans contact | +2.3% | National, avec un impact de pointe dans les Cyclades, en Crète, à Rhodes et à Santorin | Court terme (≤ 2 ans) |

| Essor des déploiements SoftPOS Tap-to-Phone parmi les micro-PME | +1.9% | National, avec une adoption précoce dans la zone métropolitaine d'Athènes et les villes secondaires | Moyen terme (2 à 4 ans) |

| Investissements de préparation à l'euro numérique de l'UE dans l'infrastructure des PDV | +1.2% | National, aligné sur les calendriers pilotes de la Banque centrale européenne | Long terme (≥ 4 ans) |

| Offres groupées multiservices de PDV (fidélité, achat différé, paiement de factures) stimulant les cycles de remplacement | +1.5% | National, avec une adoption plus forte dans les secteurs vertical du commerce de détail et de l'hôtellerie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Règle obligatoire de fiscalisation par code QR accélérant les mises à niveau des terminaux

L'application progressive des reçus à code QR, qui relient chaque vente à l'administration fiscale, a déclenché des remplacements urgents de matériel dès fin 2024. Les pénalités pour non-conformité ont poussé les micro-détaillants à remplacer leurs appareils obsolètes, Athènes, Thessalonique et les principales îles enregistrant les pics de renouvellement les plus marqués. Eurobank Merchant Services a révélé que 30 % de ses 123 000 commerçants avaient besoin de nouveaux équipements, une hausse qui a favorisé les terminaux Android prenant en charge les mises à jour en direct.[1]Worldline, "Worldline finalise l'acquisition d'une participation de 80 % dans l'activité d'acquisition marchande d'Eurobank," worldline.com Les modèles multifonctions tels que le PAX A920 Pro sont devenus populaires car les imprimantes et scanners intégrés simplifient les flux de données fiscales.[2]PAX Global Technology, "Spécifications du produit PAX A920 Pro," pax.com.cn Cette réglementation à elle seule ajoute environ 2,1 points de pourcentage à la trajectoire de croissance au cours des deux prochaines années.

Incitations fiscales à la loterie de TVA stimulant l'utilisation des cartes

La loterie de reçus de TVA grecque verse des prix en espèces mensuels aux acheteurs qui demandent des reçus numériques, incitant les transactions en espèces à se convertir aux paiements électroniques. Les volumes de cartes ont augmenté de 14 % d'une année sur l'autre au premier semestre 2025, les enquêtes officielles citant la loterie comme principale motivation. La participation se concentre sur les achats de faible montant, de sorte que les acquéreurs ont abaissé les frais de location sur les lecteurs légers et introduit des seuils sans commission en dessous de 10 EUR, une mesure synchronisée avec les mécanismes de la loterie. L'adoption étant la plus élevée dans les zones urbaines et les côtes touristiques, ce cadre incitatif augmente le taux de croissance prévisionnel de 1,8 point de pourcentage.

Reprise rapide du tourisme augmentant la demande d'acceptation sans contact

Les arrivées internationales ont rebondi à 33 millions en 2024, dépassant les niveaux d'avant la pandémie et poussant les opérateurs hôteliers à proposer le paiement sans contact, plébiscité par les visiteurs d'Europe du Nord et d'Amérique du Nord. L'utilisation sans contact a dépassé 70 % du volume total de cartes en haute saison dans les destinations cycladiques. Les acquéreurs ont déployé des appareils 4G fonctionnant sur batterie dans les beach clubs et les charters de yachts, des segments qui reposaient historiquement sur les espèces. L'élargissement de la base marchande de Worldline à 190 000 suite à son accord avec Eurobank l'a positionnée pour fournir rapidement du matériel NFC. L'activité touristique contribue à hauteur de 2,3 points de pourcentage à la croissance jusqu'en 2027.

Essor des déploiements SoftPOS Tap-to-Phone parmi les micro-PME

Les applications SoftPOS sans matériel dédié permettent aux travailleurs indépendants et aux vendeurs saisonniers d'accepter des paiements sans contact sur des smartphones existants pour aussi peu que 4 EUR par mois. Le service Tap On Mobile de la Banque nationale de Grèce ainsi que des lancements similaires de Worldline, Nexi et Ingenico ont accéléré l'adoption en 2025. Les directives PCI mises à jour en 2024 ont renforcé la confiance en matière de sécurité en imposant l'attestation des appareils et le chiffrement. Les clusters d'adoption précoce à Athènes et dans les villes secondaires suggèrent une progression de 1,9 point de pourcentage du TCAC du marché, bien que les lacunes en matière de connectivité freinent encore l'expansion rurale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charges de service marchandes persistantes élevées pour les micro-commerçants | -1.3% | National, avec une pression aiguë dans les zones rurales et les secteurs à faible marge | Moyen terme (2 à 4 ans) |

| Lacunes de connectivité dans les îles et les zones montagneuses | -0.9% | Concentrées dans les îles de la mer Égée et ionienne, en Épire et dans les hautes terres du Péloponnèse | Long terme (≥ 4 ans) |

| Double comptage lié à l'acquisition multiple gonflant le parc d'appareils et les coûts | -0.7% | National, avec une incidence plus élevée dans le commerce de détail urbain et les clusters hôteliers | Court terme (≤ 2 ans) |

| Migration de la cyberfraude vers les canaux SoftPOS | -0.6% | National, avec un risque élevé dans les zones métropolitaines d'Athènes et de Thessalonique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charges de service marchandes persistantes élevées pour les micro-commerçants

Malgré la législation de 2024 visant à réduire les frais de carte en dessous de 20 EUR, les micro-commerçants paient encore des taux d'escompte globaux de 1,5 à 2,5 %, érodant des marges déjà minces. Eurobank affiche des locations mensuelles allant de 10,50 à 17 EUR, plus des suppléments par transaction qui écrasent les petits vendeurs. De nombreux kiosques ruraux et vendeurs ambulants reportent donc l'adoption ou reviennent aux espèces lors des accalmies dans l'application, soustrayant 1,3 point de pourcentage aux prévisions de croissance globales.

Lacunes de connectivité dans les îles et les zones montagneuses

Plus de 200 îles habitées et une topographie accidentée sur le continent laissent certaines parties de la Grèce sur des réseaux 3G à la fiabilité aléatoire. Les commerçants des îles secondaires signalent des échecs d'autorisation supérieurs à 5 % lors des pics estivaux, les contraignant à recourir aux espèces ou aux empreintes manuelles.[3]Commission européenne, "Transformation numérique des PME – Allocation à la Grèce," ec.europa.eu Des terminaux hybrides avec mémoire tampon hors ligne existent mais coûtent plus cher et nécessitent des synchronisations périodiques. Tant que la couverture 5G n'atteint pas l'échelle nationale, cet obstacle réduit de 0,9 point de pourcentage les perspectives de croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : la dynamique du sans contact redéfinit les cycles de mise à niveau

Les transactions sans contact ont progressé depuis une base de 26,77 % en 2025 et devraient avancer à un TCAC de 11,64 %, dépassant la croissance globale du marché des terminaux PDV en Grèce. La règle de paiement instantané IRIS devenue obligatoire en novembre 2025 a accéléré les mises à niveau des lecteurs NFC sur plus de 430 000 appareils au sein du réseau de Worldline. Le matériel à double interface domine désormais les nouvelles installations, tandis que la puce et le code PIN restent prévalents pour les achats de grande valeur. Le protocole euro numérique à venir ajoute des transactions NFC hors ligne, renforçant le besoin de modèles Android pouvant être mis à jour par micrologiciel. Les déploiements de PAX A920 Pro par Euronet illustrent la manière dont les acquéreurs pérennisent leurs actifs sans remplacement complet du matériel.

L'acceptation sans contact est également portée par la pénétration des portefeuilles numériques : 40 % des consommateurs grecs utilisent Apple Pay, Google Pay ou Viva Wallet chaque semaine. Les acquéreurs tirent parti de cette préférence pour proposer en montée en gamme des programmes de fidélité et des facilités de paiement en plusieurs fois, renforçant la fidélisation. Bien que les lecteurs basés sur le contact traitent encore les ventes de luxe en joaillerie et dans les showrooms automobiles, les normes prévues de la Banque centrale européenne réduiront l'écart fonctionnel. Par conséquent, la part du sans contact continuera d'éroder les installations centrées sur la puce, consolidant son rôle de moteur de croissance du marché des terminaux PDV en Grèce.

Par type de PDV : les appareils portables capitalisent sur la mobilité induite par le tourisme

Les unités de comptoir fixes ont conservé 53,84 % de la part de marché des terminaux PDV en Grèce en 2025, grâce aux supermarchés et pharmacies qui intègrent les appareils aux logiciels de back-office. Cependant, les terminaux mobiles et portables devraient croître à un TCAC de 11,77 % à mesure que les restaurants, beach clubs et détaillants éphémères privilégient le paiement à table, qui réduit les temps d'attente et atténue les pertes en espèces. Le portefeuille Android 4G de Worldline a été rapidement adopté en Crète et dans les Cyclades après que le tourisme a dépassé la fréquentation d'avant la pandémie. La Banque nationale de Grèce et EVO Payments ont encore modifié l'équilibre économique en fixant le prix du matériel PAX A80 à 169 EUR, abaissant le seuil de rentabilité pour les micro-PME.

Les applications SoftPOS menacent de cannibaliser le matériel portable d'entrée de gamme, mais de nombreux commerçants conservent des appareils dédiés pour l'impression de reçus de fiscalisation par code QR et une autonomie de batterie plus longue. Les grandes chaînes préfèrent encore les terminaux fixes pour la lecture de codes-barres et les affichages clients. Les financements du programme de transformation numérique des PME de l'UE ont favorisé les soumissions portables, en mettant l'accent sur la flexibilité. À mesure que le paiement NFC sans contact sur téléphone mûrit, les frontières concurrentielles s'estomperont, mais le matériel portable devrait conserver une prime significative là où les fonctionnalités tout-en-un de reçus et de gestion des stocks sont indispensables.

Par composant : les abonnements aux logiciels propulsent les modèles de revenus récurrents

Le matériel dominait 64,14 % de la taille du marché des terminaux PDV en Grèce en 2025, mais les revenus des logiciels devraient progresser de 11,86 % annuellement à mesure que les acquéreurs pivotent vers les abonnements cloud. La mise à niveau de la plateforme XPay de Nexi en août 2025 a permis l'activation d'Apple Pay et de Google Pay sans matériel supplémentaire, soulignant la flexibilité des déploiements basés sur la configuration. Les fournisseurs de logiciels PDV cloud tels que SoftOne GO RETAIL et LS Central synchronisent les stocks, la fidélité et les paiements entre les chaînes, attirant les commerçants qui manquent de personnel informatique. Les revenus des services se situent entre les deux, enrichis par les contrats de maintenance mais comprimés par les portails d'auto-intégration.

La réglementation obligatoire sur la facturation électronique de 2026 accélère la demande de logiciels car le reporting fiscal en temps réel est impossible sur les appareils avec micrologiciel uniquement. Les mises à jour de sécurité SoftPOS de PCI de 2024 augmentent les coûts de développement mais érigent des barrières qui favorisent les acteurs établis. À mesure que les acquéreurs regroupent des tableaux de bord analytiques et des financements en plusieurs fois, la part des logiciels cannibalise progressivement les marges du matériel, transformant la capture de valeur sur le marché des terminaux PDV en Grèce.

Par mode de déploiement : l'adoption du cloud gagne en dynamique parmi les opérateurs multi-sites

Les systèmes sur site représentaient 61,86 % en 2025, mais les déploiements cloud devraient progresser à un TCAC de 11,44 %. Les détaillants disposant de 10 points de vente ou plus choisissent le cloud pour une gestion unifiée des stocks et des mises à niveau simplifiées, comme en témoigne la hausse de 35 % des inscriptions de commerçants chez SoftOne en 2025. Oracle Simphony Cloud offre aux restaurants des outils d'affichage en cuisine et de tarification dynamique qui bénéficient d'analyses centralisées. Néanmoins, les préoccupations concernant les pannes d'internet persistent dans les îles et les montagnes, encourageant des modèles hybrides qui traitent les paiements localement tout en stockant les données dans le cloud.

Les subventions de l'UE financent jusqu'à 50 % des frais cloud de la première année, faisant pencher le coût total de possession en faveur des modèles d'abonnement. La conformité au RGPD ajoute de la complexité mais standardise également la sécurité, rendant les plateformes cloud plus acceptables pour les grandes entreprises. À mesure que la couverture 5G s'étend, les solutions cloud éroderont la part des systèmes sur site, notamment parmi les PME en croissance qui valorisent l'administration à distance et la mise à l'échelle transparente au sein du marché des terminaux PDV en Grèce.

Par secteur d'activité des utilisateurs finaux : la santé progresse grâce à la numérisation des remboursements

Le commerce de détail a conservé 35,73 % des dépenses en 2025, mais la santé devrait progresser à un TCAC de 11,52 % jusqu'en 2031. Les pharmacies exigent désormais une preuve électronique d'achat pour la soumission des remboursements à l'EOPYY, forçant les mises à niveau des empreintes manuelles vers des terminaux intégrés. Les cliniques privées adoptent des appareils PDV avec des fonctionnalités de plan de paiement en plusieurs fois pour alléger les coûts à la charge des patients via l'achat différé. L'hôtellerie continue de se développer grâce au tourisme mais connaît des variations saisonnières de revenus, tandis que les transports enregistrent une hausse incrémentale du volume à mesure que les taxis et les opérateurs de parking adoptent l'acceptation sans contact.

La dynamique de la santé culminera à nouveau en octobre 2026 lorsque la facturation électronique s'étendra à tous les prestataires. Les acquéreurs proposent déjà des offres groupées conformes aux exigences combinant matériel, logiciels cloud et assistance aux services pour cibler ce secteur vertical à forte croissance. Au-delà de la santé, des gains de niche dans l'éducation et les services municipaux restent localisés mais indiquent un élargissement de l'acceptation dans les segments du marché des terminaux PDV en Grèce.

Analyse géographique

Athènes et Thessalonique représentaient environ 60 % des installations de terminaux en 2025, soulignant comment la densité de population, une infrastructure télécom supérieure et les chaînes multinationales concentrent les paiements électroniques. Les commerçants du continent rural et des îles accusent un retard tant en termes de pénétration que de cadence de mise à niveau, contraints par des frais plus élevés et une connectivité 3G défaillante. Les fonds d'infrastructure de l'UE financent des stations de base 5G dans les archipels de la mer Égée et ionienne, ce qui devrait ramener les échecs de transactions en dessous de 2 % d'ici 2028.

Les destinations touristiques des Cyclades, de Crète, de Rhodes et de Santorin ont affiché des parts sans contact supérieures à 70 % lors des étés 2025, incitant les acquéreurs à déployer des appareils 4G portables fonctionnant dans les beach clubs et les marinas de yachts. Les pics de demande saisonnière ont conduit à des modèles de location flexibles où les commerçants ne paient que pour les mois actifs.

Le plan euro numérique de la Banque centrale européenne, dont le pilote est prévu en 2027, ajoutera une capacité NFC hors ligne qui allégera les barrières de connectivité dans les îles et les zones montagneuses. Les fabricants internationaux tels que Ingenico et Verifone, qui certifient déjà les micrologiciels, sont bien positionnés pour remporter des contrats dans les régions où aucun fournisseur national ne dépasse 10 % de part de marché. À mesure que les subventions et la familiarité avec les portefeuilles numériques se diffusent au-delà des centres urbains, les disparités géographiques sur le marché des terminaux PDV en Grèce devraient se réduire progressivement.

Paysage concurrentiel

La part de transaction de 46 % et la valeur des services marchands de 53 % de Worldline lui confèrent des avantages d'échelle évidents après l'absorption de Cardlink et d'Eurobank Merchant Services. Nexi Payments Greece, détenue conjointement avec Alpha Bank, se concentre sur les commerçants omnicanaux et le commerce électronique, intégrant Apple Pay et Google Pay via sa mise à niveau XPay d'août 2025. Viva Wallet, renforcée par la participation de 49 % de JPMorgan, se positionne sur le SoftPOS des micro-PME, intégrant les travailleurs indépendants en quelques minutes via des applications pour smartphones.

Le NBG Pay de la Banque nationale de Grèce, en partenariat avec EVO Payments, sous-coupe les frais de location des acteurs établis en proposant des terminaux PAX A80 à 169 EUR et le service Tap On Mobile à 4 EUR par mois, sacrifiant la marge au profit de la portée. Les fournisseurs basés sur Android tels que Sunmi et Nayax défient les acteurs établis du matériel en regroupant fidélité et télémétrie. La fiscalisation par code QR de l'UE et la préparation à l'euro numérique favorisent les acteurs certifiés PAX, Ingenico et Verifone, qui peuvent déployer des mises à jour de micrologiciel à grande échelle.

La santé reste faiblement pénétrée, présentant des opportunités inexploitées pour les acquéreurs capables d'adapter les flux de travail de remboursement. Les exigences SoftPOS de PCI de 2024 élèvent les barrières à l'entrée et bénéficient donc aux marques établies disposées à assumer les coûts de conformité. Le marché des terminaux PDV en Grèce présente ainsi une concentration modérée avec une pression active des perturbateurs et des catalyseurs réglementaires qui remodèlent la dynamique des parts de marché.

Leaders du secteur des terminaux PDV en Grèce

Nexi Payments Greece Société Anonyme

Cardlink SA

Worldline SA

Viva Wallet Holdings

Piraeus Bank epay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Nexi Payments Greece a intégré la prise en charge de la méthode de vérification du titulaire de carte biométrique dans XPay, améliorant l'acceptation sans contact sécurisée pour le commerce de détail à tickets élevés.

- Août 2025 : Nexi a mis à niveau XPay pour activer Apple Pay et Google Pay, offrant une acceptation omnicanale unifiée.

- Juillet 2025 : Euronet Merchant Services Greece a déployé des terminaux Android PAX A920 Pro dotés d'imprimantes fiscales intégrées.

- Février 2025 : La phase 1 obligatoire de la facturation électronique a été appliquée aux entreprises dont le chiffre d'affaires dépasse 1 million EUR, déclenchant des renouvellements de matériel motivés par la conformité.

Périmètre du rapport sur le marché des terminaux PDV en Grèce

Le système de terminal PDV est le moment et le lieu où une transaction est finalisée. Un système de point de vente est un ensemble de matériel et de logiciels informatiques qui gère les activités commerciales lors de la vente d'un produit ou d'un service. Il aide à stocker, capturer, partager et rapporter les données relatives aux transactions de vente. Il facilite l'expérience d'achat et accélère le processus de passage en caisse, ce qui se traduit par la satisfaction des clients. La gestion des stocks, les stocks disponibles, la disponibilité d'un produit et les informations de tarification constituent les données primaires acquises à partir des systèmes.

Le rapport sur le marché des terminaux PDV en Grèce est segmenté par mode d'acceptation des paiements (basé sur le contact et sans contact), type de PDV (systèmes de point de vente fixes et systèmes de point de vente mobiles/portables), composant (matériel, logiciel et services), mode de déploiement (basé sur le cloud et sur site), et secteur d'activité des utilisateurs finaux (commerce de détail, hôtellerie, santé, transport et logistique, et autres secteurs d'activité des utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles/portables |

| Matériel |

| Logiciel |

| Services |

| Basé sur le cloud |

| Sur site |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'activité des utilisateurs finaux |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles/portables | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Par secteur d'activité des utilisateurs finaux | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'activité des utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des terminaux PDV en Grèce en 2026 et quelle croissance est attendue d'ici 2031 ?

Le marché est évalué à 1,11 milliard USD en 2026 et devrait atteindre 1,83 milliard USD d'ici 2031, enregistrant un TCAC de 10,44 %.

Quel type d'acceptation de paiement se développe le plus rapidement en Grèce ?

Les transactions sans contact devraient croître à un TCAC de 11,64 %, dépassant les méthodes basées sur le contact et propulsant la plupart des nouvelles mises à niveau de terminaux.

Qu'est-ce qui alimente la croissance des revenus des logiciels pour les terminaux PDV en Grèce ?

La demande d'abonnements cloud regroupant fidélité, achat différé et analyses pousse les logiciels à un TCAC de 11,86 %, le plus élevé parmi les segments de composants.

Quel sera l'impact du projet euro numérique de la Banque centrale européenne sur les commerçants grecs ?

Les commerçants devront mettre à niveau leurs terminaux pour un coût estimé de 40 à 75 EUR par appareil afin de prendre en charge les paiements NFC hors ligne et les paiements en euro numérique par code QR, à partir des programmes pilotes en 2027.

Quel secteur vertical affiche le taux de croissance le plus rapide pour l'adoption des PDV ?

La santé progresse à un TCAC de 11,52 % à mesure que les pharmacies et les cliniques numérisent les paiements pour répondre aux exigences de facturation électronique et de remboursement.

Qui est le principal acquéreur sur le marché des PDV grec ?

Worldline, après avoir acquis Cardlink et Eurobank Merchant Services, contrôle environ 46 % de la part des transactions et 53 % de la valeur des services marchands.

Dernière mise à jour de la page le: