Taille et part du marché des applications musicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.28 Milliards de dollars |

| Taille du Marché (2031) | 37.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

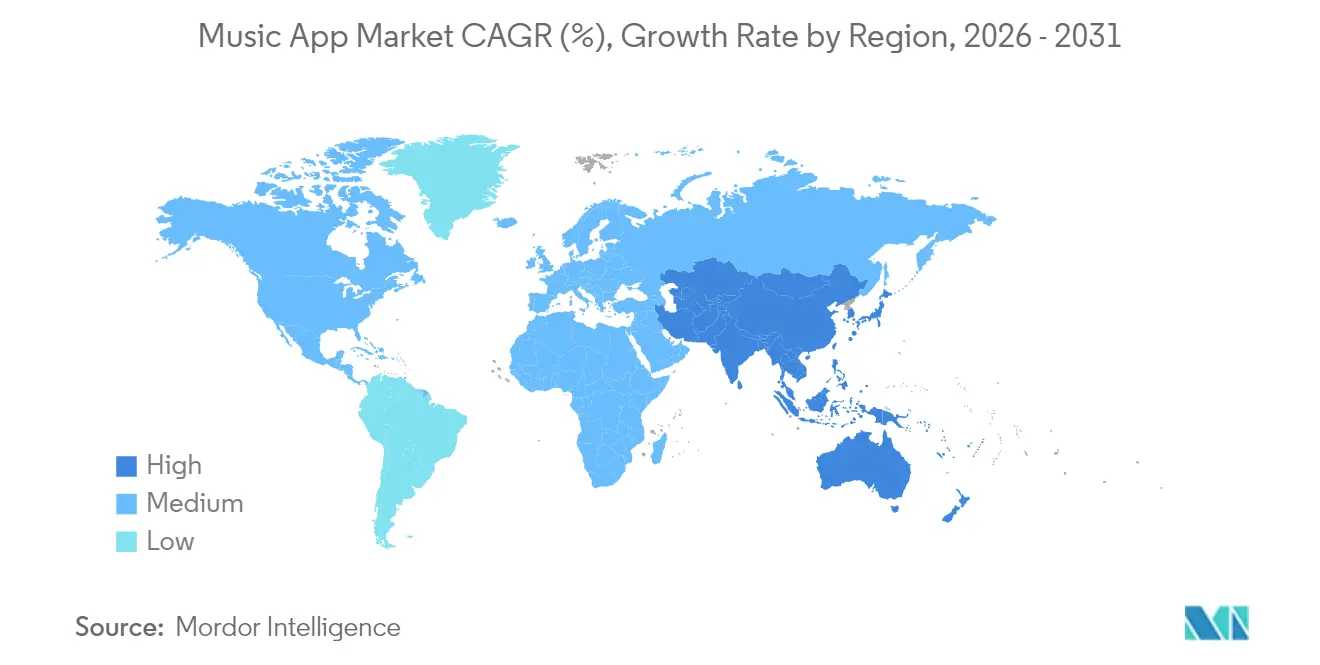

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications musicales par Mordor Intelligence

La taille du marché des applications musicales en 2026 est estimée à 30,28 milliards USD, en progression par rapport à la valeur de 2025 de 28,99 milliards USD, avec des projections pour 2031 indiquant 37,62 milliards USD, soit une croissance à un TCAC de 4,44 % sur la période 2026-2031. Cette expansion reflète un paysage en maturation mais riche en opportunités, dans lequel les modèles d'abonnement dominent encore mais sont de plus en plus renforcés par des niveaux freemium hybrides, des offres groupées et des canaux d'appareils connectés qui allongent les cycles d'engagement. La pénétration croissante des smartphones, l'accessibilité des données mobiles et les moteurs de recommandation alimentés par l'IA continuent d'élargir la base adressable, tandis que l'adoption croissante de la facturation opérateur dans les régions émergentes supprime les frictions de paiement historiques. Parallèlement, les partenariats avec les constructeurs automobiles et les marques de maison connectée étendent l'écoute au-delà des téléphones, créant des points de contact supplémentaires qui renforcent la fidélité aux plateformes. La pression concurrentielle reste intense à mesure que les coûts de licence augmentent et que la protection des marges nécessite des investissements simultanés dans la profondeur du catalogue, le contenu géociblé et les expériences utilisateur personnalisées, incitant les plateformes à diversifier leurs revenus et à rationaliser leurs stratégies de tarification.

Principaux enseignements du rapport

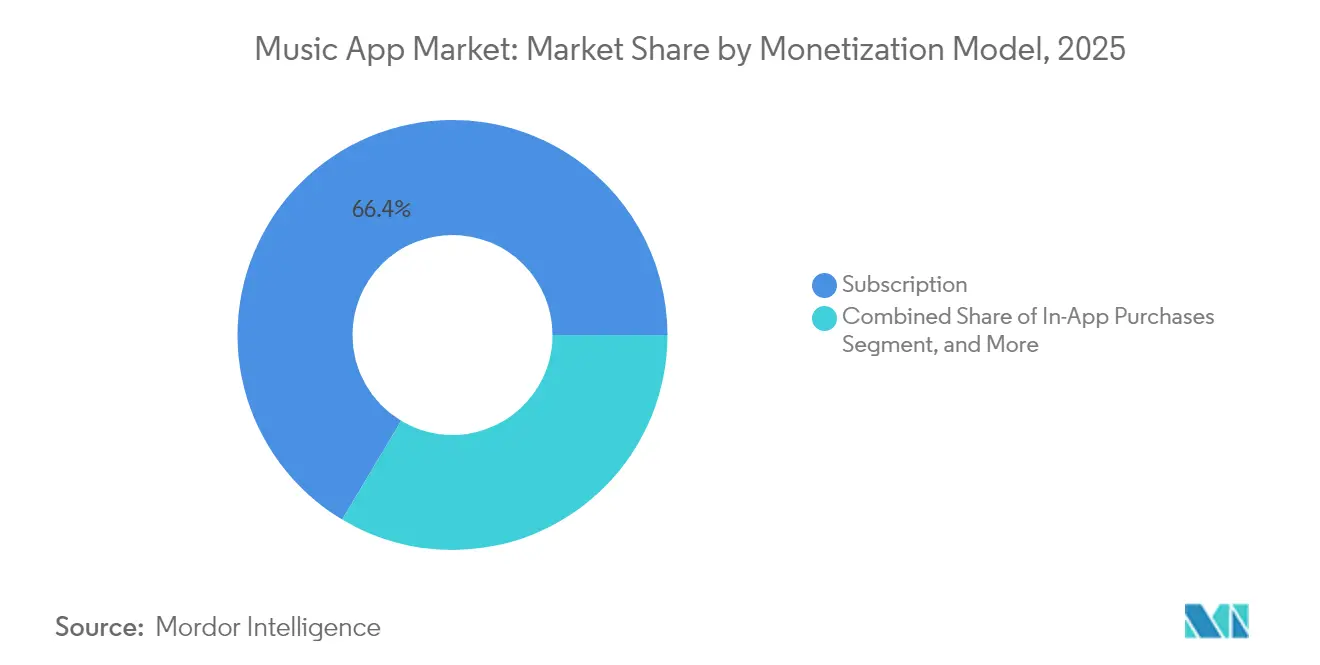

- Par modèle de monétisation, le streaming par abonnement détenait 66,42 % de la part de marché des applications musicales en 2025, tandis que le freemium hybride devrait s'accélérer à un TCAC de 13,58 % jusqu'en 2031.

- Par plateforme, Android représentait 71,05 % de la taille du marché des applications musicales en 2025 ; les enceintes connectées et les appareils connectés devraient croître à un TCAC de 17,25 % entre 2026 et 2031.

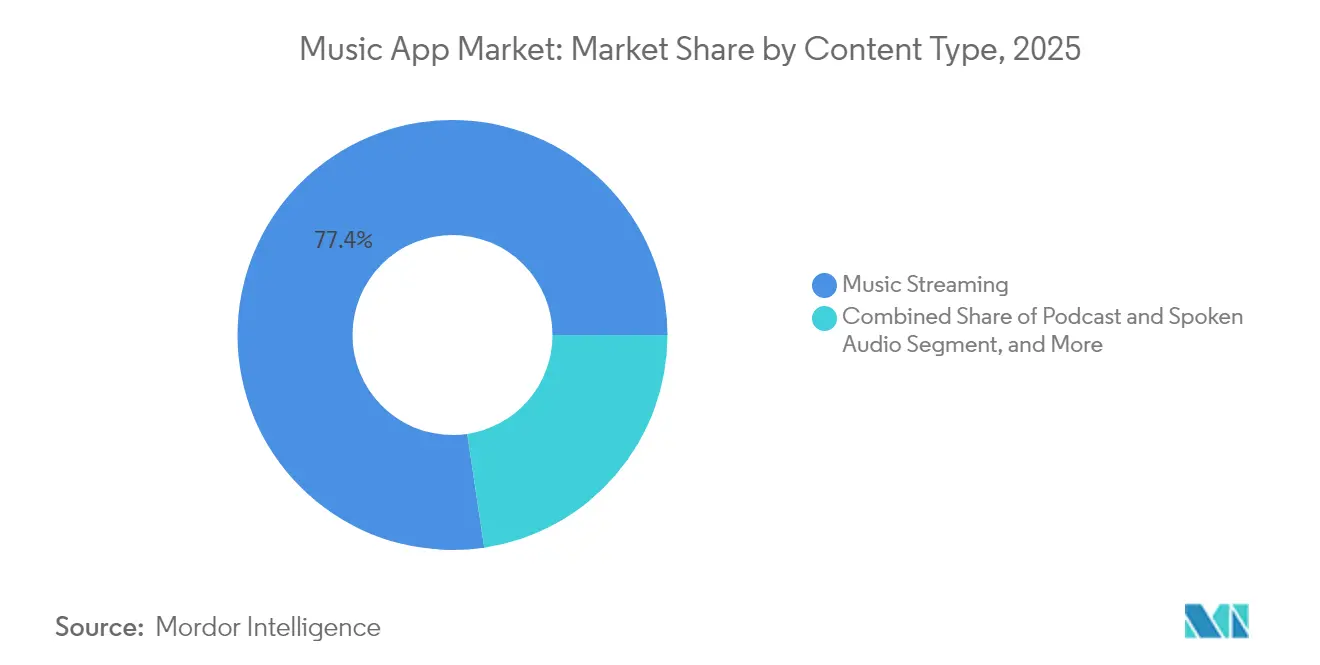

- Par type de contenu, les segments des podcasts et de l'audio parlé progressent à un TCAC de 20,85 % jusqu'en 2031, tandis que le streaming musical conservait une part de 77,36 % de la taille du marché des applications musicales en 2025.

- Par tranche d'âge, les utilisateurs âgés de 13 à 24 ans représentaient 36,12 % de la part de marché des applications musicales en 2025 et progressent à un TCAC de 10,53 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 46,58 % du marché en 2025, tandis que l'Asie-Pacifique devrait croître avec une part de 24,70 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des applications musicales

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des abonnements payants au streaming musical | +1,8 | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Pénétration croissante des smartphones et accessibilité des données mobiles | +1,2 | Inde, Asie du Sud-Est, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Intégration avec les enceintes connectées et les voitures connectées | +0,9 | Amérique du Nord et Europe en premier, Asie-Pacifique ensuite | Long terme (≥ 4 ans) |

| Expansion des accords de licence mondiaux et de la profondeur du catalogue | +0,7 | Mondial | Moyen terme (2 à 4 ans) |

| Hyper-personnalisation pilotée par l'IA améliorant la rétention | +0,5 | Marchés matures puis émergents | Court terme (≤ 2 ans) |

| Adoption de la facturation opérateur dans les régions émergentes | +0,4 | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des abonnements payants au streaming musical

La dynamique de conversion aux abonnements continue de progresser à mesure que les plateformes affinent leurs propositions de valeur grâce à des offres de contenu exclusif et à une tarification dynamique. Universal Music Group a déclaré 1,61 milliard EUR (1,77 milliard USD) de revenus d'abonnement et de streaming pour le premier trimestre 2025, en hausse de 7,2 % en glissement annuel, reflétant une croissance robuste du nombre d'utilisateurs payants. Tencent Music Entertainment a enregistré 13,4 % d'utilisateurs payants supplémentaires en Chine, atteignant 121 millions et portant le revenu mensuel moyen par utilisateur payant à 11,1 RMB (1,6 USD), soulignant l'élasticité des prix même sur les marchés sensibles aux coûts. Les plateformes exploitent également un contenu diversifié — podcasts, livres audio et exclusivités d'artistes — pour renforcer la valeur perçue et justifier des hausses de prix progressives.

Pénétration croissante des smartphones et accessibilité des données mobiles

Les appareils Android à bas coût et les forfaits de données compétitifs ont permis d'atteindre de vastes cohortes rurales et jeunes. En Inde, le streaming représentait 88 % des revenus de la musique enregistrée en 2024, avec des auditeurs écoutant en moyenne 26,7 heures par semaine, soit 30 % au-dessus de la moyenne mondiale. Les rails de facturation opérateur tels qu'Airtel Mobile Money connectent désormais plus de 31,5 millions de Kenyans directement aux boutiques d'applications, supprimant la dépendance aux cartes de crédit et élargissant le marché des applications musicales.

Intégration avec les enceintes connectées et les voitures connectées

Les enceintes à commande vocale et les applications natives embarquées dans les véhicules redéfinissent la distribution. FYI RAiDiO de Mercedes-Benz, développé avec Google Cloud et Azure OpenAI, personnalise l'audio pour les modèles 2024 et ultérieurs éligibles, démontrant l'appétit des constructeurs automobiles pour les services intégrés. L'alliance de TuneIn avec Visteon intègre 100 000 stations de radio et des millions de podcasts dans les tableaux de bord destinés en premier lieu aux acheteurs en Inde et en Asie-Pacifique. Ces intégrations allongent les fenêtres d'écoute quotidiennes, améliorant les indicateurs de rétention et le revenu moyen par utilisateur.

Expansion des accords de licence mondiaux et de la profondeur du catalogue

Les licences transfrontalières élargissent la découverte et augmentent les coûts de changement de plateforme. Le partenariat pluriannuel d'Universal Music Group avec Amazon Music couvre des sorties exclusives et des fonctionnalités « Streaming 2.0 », signalant le poids stratégique des catalogues différenciés. Les données de l'IFPI montrent qu'un tiers des artistes gagnant plus de 1 000 USD reçoivent plus de 75 % de leurs revenus en dehors de leur marché national, soulignant les avantages commerciaux de la disponibilité mondiale.[3]Fédération internationale de l'industrie phonographique, « Données sectorielles », ifpi.org

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts de licence de contenu comprimant les marges | -1,1 | Mondial, plus marqué sur les marchés matures | Court terme (≤ 2 ans) |

| Taux de désabonnement élevé dans un contexte de concurrence intense entre plateformes | -0,8 | Marchés matures puis émergents | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire sur les redevances et les questions antitrust | -0,4 | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées à la consommation énergétique du streaming | -0,2 | Europe et Amérique du Nord en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de licence de contenu comprimant les marges

Les taux de redevances mécaniques en vigueur depuis janvier 2025 ont augmenté à 12,7 cents par chanson plus 2,45 cents par minute, alourdissant la base de coûts de chaque grande plateforme. [2]Royalty Exchange, « Modifications fiscales sur les redevances musicales 2025 », royaltyexchange.comLa règle de Spotify selon laquelle les titres doivent atteindre 1 000 streams en 12 mois avant de générer des redevances reflète les tentatives de rationaliser les paiements et de protéger la marge brute. Les frais élevés pèsent le plus lourdement sur les marchés émergents à faible revenu moyen par utilisateur, mettant à l'épreuve la scalabilité et pouvant conduire à une différenciation des niveaux de prix.

Taux de désabonnement élevé dans un contexte de concurrence intense entre plateformes

Les cycles de vie moyens des abonnements oscillent autour de sept mois, les promotions réinitialisant les attentes des utilisateurs et la parité des fonctionnalités se réduisant. L'imitation rapide, illustrée par le conflit public entre NetEase Cloud Music et QQ Music sur la personnalisation du lecteur, érode les avantages de la nouveauté et favorise le changement d'utilisateurs. Les stratégies de regroupement qui réduisent le revenu par siège tout en augmentant la complexité de la rétention exercent une pression supplémentaire sur les références de rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de monétisation : la domination des abonnements stimule la montée en gamme

Les services d'abonnement ont capté 66,42 % de la part de marché des applications musicales en 2025, générant des revenus récurrents prévisibles qui sous-tendent la valorisation de la plupart des plateformes. Les niveaux freemium hybrides devraient toutefois croître de 13,58 % par an à mesure que les plateformes s'adaptent à des pouvoirs d'achat variables. L'offre Premium à 11,99 USD et les options Basic à prix réduit de Spotify illustrent une monétisation en couches qui élargit l'entonnoir tout en préservant le rendement. Tencent Music Entertainment a diversifié ses revenus à 21,74 milliards RMB (3,04 milliards USD) en 2024, combinant abonnements, albums virtuels et événements en direct. La prolifération de la facturation opérateur devrait ajouter des dizaines de millions de premiers payeurs, élargissant la taille du marché des applications musicales pour les offres d'entrée de gamme à prix réduit. Les modèles financés par la publicité restent essentiels sur les marchés où le revenu disponible moyen limite l'adoption des abonnements, mais la hausse des charges publicitaires risque de nuire à la satisfaction des utilisateurs et pourrait accélérer le passage aux mécanismes de micro-paiement ou de pourboire aux créateurs.

Le marché des applications musicales évolue vers des flux de revenus mixtes qui fusionnent abonnements, micro-transactions et publicité contextuelle. À mesure que les coûts de catalogue augmentent, les plateformes privilégient les segments à marges plus élevées tels que la publicité dans les podcasts et la billetterie d'événements en direct. Les analystes s'attendent à ce que le revenu moyen par utilisateur des abonnements se stabilise à mesure que les offres groupées remplacent les offres à format unique, réduisant le taux de désabonnement et lissant les revenus pour les ayants droit. L'avantage concurrentiel reposera sur une segmentation basée sur les données qui aligne la tarification des niveaux sur les tranches de revenus régionales et les préférences de contenu, garantissant que la taille du marché des applications musicales s'élargit sans sacrifier la rentabilité.

Par plateforme : la domination d'Android face à la disruption des appareils connectés

Android a dominé 71,05 % des installations mondiales en 2025, ancré par son omniprésence dans les économies émergentes. Malgré cette domination, les enceintes connectées et les appareils connectés progressent à un TCAC de 17,25 %, signalant la prochaine frontière pour le marché des applications musicales. L'utilisation vocale simplifie la découverte, tandis que l'intégration en voiture capte le temps de trajet captif. iOS, bien que plus petit en nombre d'utilisateurs, génère des revenus par habitant plus élevés, renforcés par la fidélité à l'écosystème d'Apple. Les plateformes de bureau jouent un rôle complémentaire pour la gestion des listes de lecture et les outils de création, notamment dans les cercles professionnels et prosommateurs.

Les voitures connectées deviennent des moteurs de demande significatifs ; KUKE Music atteint désormais 100 millions d'utilisateurs chinois en véhicule grâce à des partenariats couvrant 90 % des constructeurs automobiles locaux. BMW diffuse des performances classiques directement sur les tableaux de bord, illustrant des stratégies de différenciation par le contenu de niche. Ces développements suggèrent que les futures gains de part de marché des applications musicales dépendront de la continuité transparente entre appareils plutôt que de la domination mobile uniquement. Les plateformes qui investissent tôt dans les kits de développement logiciel automobiles et les API de maison connectée sont bien positionnées pour exercer une influence disproportionnée à mesure que l'écoute sans écran s'accélère.

Par type de contenu : domination du streaming musical dans un contexte d'accélération des podcasts

Le streaming musical représente encore 77,36 % de la taille du marché des applications musicales en 2025, fonctionnant comme le produit d'entrée pour la plupart des utilisateurs. Le contenu de podcasts et d'audio parlé, cependant, se développe à un TCAC de 20,85 % à mesure que les émissions exclusives et la narration sérialisée augmentent la durée des sessions. La publicité dans les podcasts a dépassé 2,4 milliards USD en 2024, offrant des coûts pour mille impressions bien supérieurs aux équivalents musicaux et donnant aux plateformes un levier de marge. L'audio en direct, bien que naissant, permet des voies de monétisation artiste-fan qui contournent les partages traditionnels des labels. Les formats haute résolution servent des niches audiophiles mais agissent comme des différenciateurs de niveau premium qui justifient des suppléments de prix et fidélisent les clients à haute valeur.

La diversification vers le contenu parlé renforce l'économie des plateformes en optimisant l'inventaire publicitaire et en augmentant le temps de présence, affinant les cohortes de rétention. Les émissions exclusives de grands studios et les collaborations sportives croisées illustrent des stratégies de contenu visant à capter les moments d'écoute non musicaux, renforçant le récit de croissance du marché des applications musicales. L'expansion future mêlera probablement des formats audio interactifs courts et des paysages sonores générés par l'IA adaptés aux contextes du bien-être, de l'éducation et de la productivité.

Par tranche d'âge : les jeunes démographies stimulent les cycles d'innovation

Les utilisateurs âgés de 13 à 24 ans contrôlaient 36,12 % de la part de marché des applications musicales en 2025 et progressent à 10,53 % par an, en faisant le principal moteur de l'innovation produit. Leur appétit pour l'écoute sociale, la découverte en format court et l'interaction avec les créateurs façonne les feuilles de route des plateformes. La cohorte des 25-34 ans, bien que plus petite, affiche le taux de conversion aux abonnements et d'adoption des niveaux premium le plus élevé. Les segments plus âgés nécessitent des interfaces sans friction et une découverte organisée plutôt qu'un engagement axé sur le social, ce qui incite à des stratégies de bifurcation de l'interface utilisateur.

Les intégrations telles que la sauvegarde de listes de lecture de TikTok vers Spotify illustrent comment les plateformes exploitent les boucles virales centrées sur les jeunes pour acquérir et fidéliser des utilisateurs. Les listes de lecture collaboratives, les liens avec les jeux vidéo et les filtres de réalité augmentée deviennent des incontournables pour séduire les auditeurs de la génération Z. Équilibrer cette orientation jeunesse avec une utilisabilité universelle est essentiel à mesure que le marché des applications musicales arrive à maturité ; les forfaits familiaux et les outils de curation intergénérationnelle aideront les plateformes à étendre la valeur vie client à toutes les tranches d'âge.

Analyse géographique

L'Amérique du Nord a conservé 46,58 % de la part de marché des applications musicales en 2025, portée par des abonnés à haute valeur prêts à payer des primes en USD pour l'audio sans perte et les services groupés. Le segment Services d'Apple a généré 26,3 milliards USD au premier trimestre de l'exercice 2025, soulignant la profondeur de monétisation de la région. Cependant, la saturation ralentit les nouvelles acquisitions nettes, déplaçant l'accent stratégique vers l'optimisation du revenu moyen par utilisateur via des offres groupées multi-formats et des ventes additionnelles d'appareils connectés. Les vents contraires réglementaires concernant la transparence des redevances et le contrôle antitrust s'intensifient, influençant les négociations de licences de contenu et les structures de frais des plateformes.

L'Asie-Pacifique a enregistré la croissance la plus rapide à un TCAC de 24,70 % jusqu'en 2031, portée par l'adoption mobile-first de l'Inde et l'échelle de la Chine. Tencent Music Entertainment a déclaré 28,40 milliards RMB (3,98 milliards USD) de revenus en 2024, la montée en gamme des services premium compensant une contraction de la base d'utilisateurs. Les utilisateurs indiens écoutent en moyenne 26,7 heures par semaine, mais la pénétration des abonnements reste faible, présentant une opportunité de conversion considérable. La facturation opérateur et les modèles de tarification localisés sont essentiels pour libérer cette demande latente.

L'Europe a affiché une croissance stable de 8,05 % en 2025, les réglementations favorables du marché unique numérique et les audiences aisées soutenant une adoption payante saine. L'Amérique latine a progressé de 21,9 %, le Mexique entrant dans le top 10 mondial des marchés de musique enregistrée, démontrant la puissance du catalogue en langue espagnole. Le Moyen-Orient et l'Afrique du Nord ont progressé de 22,1 %, Anghami mettant l'accent sur le contenu arabe et une expérience utilisateur culturellement adaptée. Le potentiel de croissance de 24,0 % de l'Afrique subsaharienne dépend de la poursuite des investissements dans les infrastructures réseau et les solutions de micro-paiement adaptées aux niveaux de revenus plus faibles.

Paysage concurrentiel

L'arène concurrentielle présente une concentration modérée. Spotify a conservé environ 32 % de la part mondiale après avoir ajouté 28 millions d'abonnés en 2024. Apple Music, Amazon Music et Tencent Music suivent, portant collectivement les quatre premiers à environ 70 % de l'univers payant. La différenciation concurrentielle tourne de plus en plus autour de l'étendue de l'écosystème, de la personnalisation pilotée par l'IA et du contenu exclusif plutôt que du catalogue de base, qui est largement banalisé. La réplication rapide des fonctionnalités raccourcit les cycles d'innovation, comme en témoigne la copie rapide par les plateformes chinoises des améliorations sociales et d'interface utilisateur.

La concurrence sur les espaces vierges s'intensifie dans les secteurs de l'automobile et de la maison connectée. FYI RAiDiO de Mercedes-Benz illustre les efforts des constructeurs automobiles pour internaliser les couches de divertissement, pouvant potentiellement désintermédier les applications centrées sur les smartphones. La dynamique de l'économie des créateurs ajoute également de la complexité : le programme Partenaires de Spotify permet aux podcasteurs vidéo de gagner des revenus publicitaires, tandis que Tencent Music propose des billets de concerts virtuels. Ces initiatives modifient les partages de revenus et nécessitent un équilibre délicat entre les labels, les créateurs et les marges des plateformes.

Les considérations de durabilité, telles que l'intensité énergétique des centres de données, émergent comme des facteurs d'équité de marque, notamment en Europe où les consommateurs font preuve d'une sensibilité écologique croissante. Les plateformes investissant dans des architectures cloud vertes pourraient acquérir un avantage réputationnel à mesure que les régulateurs examinent l'empreinte carbone du streaming.

Leaders du secteur des applications musicales

Spotify AB

Apple Inc.

Amazon.com, Inc.

Alphabet Inc. (YouTube Music)

Tencent Music Entertainment Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : TuneIn s'est associé à Visteon pour intégrer 100 000 stations de radio et des millions de podcasts dans la plateforme automobile AllGo, ciblant initialement les véhicules en Inde et en Asie-Pacifique.

- Mars 2025 : KUKE Music et China Media Group IoV Digital Media ont lancé « Master Symphony Theater » et « Classical Music Radio » pour les habitacles connectés, atteignant 100 millions d'utilisateurs auprès de 90 % des constructeurs automobiles chinois.

- Mars 2025 : Mercedes-Benz a lancé FYI RAiDiO, une application audio embarquée alimentée par l'IA développée avec will.i.am, Google Cloud et Microsoft Azure, déployée initialement sur les modèles E-Class 2024 et ultérieurs aux États-Unis.

- Mars 2025 : Universal Music Group a publié 1,61 milliard EUR (1,77 milliard USD) de revenus d'abonnement et de streaming au premier trimestre 2025, dépassant les prévisions des analystes.

Périmètre du rapport mondial sur le marché des applications musicales

Les applications du segment musical permettent aux utilisateurs d'écouter divers fichiers audio et de la musique. Les applications les plus populaires sont les services de streaming musical Spotify et Pandora. Leurs systèmes de recommandation de pointe permettent aux utilisateurs d'identifier de nouveaux artistes en fonction de leurs goûts actuels et de créer des listes de lecture musicales créatives. Cette catégorie comprend également des applications permettant la création, l'interprétation et/ou l'enregistrement de musique.

Le marché des applications musicales est segmenté par type (achats intégrés, publicité), plateforme (Android et iPhone) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Achats intégrés |

| Abonnements |

| Modèle financé par la publicité |

| Modèles hybrides et autres |

| Android |

| iOS |

| Web/Bureau |

| Enceintes connectées et appareils connectés |

| Streaming musical |

| Podcasts et audio parlé |

| Audio en direct et événements |

| Streaming haute résolution et sans perte |

| 13-24 ans |

| 25-34 ans |

| 35-44 ans |

| 45 ans et plus |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par modèle de monétisation | Achats intégrés | ||

| Abonnements | |||

| Modèle financé par la publicité | |||

| Modèles hybrides et autres | |||

| Par plateforme | Android | ||

| iOS | |||

| Web/Bureau | |||

| Enceintes connectées et appareils connectés | |||

| Par type de contenu | Streaming musical | ||

| Podcasts et audio parlé | |||

| Audio en direct et événements | |||

| Streaming haute résolution et sans perte | |||

| Par tranche d'âge | 13-24 ans | ||

| 25-34 ans | |||

| 35-44 ans | |||

| 45 ans et plus | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des applications musicales en 2026 et quelle croissance est attendue d'ici 2031 ?

La taille du marché des applications musicales est de 30,28 milliards USD en 2026 et devrait atteindre 37,62 milliards USD d'ici 2031, avec une expansion à un TCAC de 4,44 %.

Quel modèle de monétisation génère le plus de revenus pour les applications musicales aujourd'hui ?

Le streaming par abonnement reste dominant, détenant 66,42 % de la part de marché des applications musicales en 2025, avec les niveaux freemium hybrides connaissant la croissance la plus rapide à un TCAC de 13,58 % jusqu'en 2031.

Quelle région contribuera le plus de nouveaux utilisateurs au cours des cinq prochaines années ?

L'Asie-Pacifique devrait croître à un TCAC de 24,70 % jusqu'en 2031, représentant la majorité des nouveaux abonnés à mesure que l'adoption des smartphones et la facturation opérateur se généralisent.

Quelles tendances technologiques façonnent les futures expériences des applications musicales ?

La personnalisation pilotée par l'IA, les applications intégrées pour enceintes connectées et automobiles, et l'expansion des catalogues de podcasts redéfinissent la façon dont les utilisateurs découvrent et consomment le contenu audio.

Comment la hausse des taux de redevances affecte-t-elle les stratégies des plateformes ?

La hausse des redevances mécaniques américaines en vigueur en 2025 accroît la pression sur les coûts, incitant les plateformes à affiner leurs niveaux de tarification et à imposer des seuils de streams minimaux pour protéger leurs marges.

Quel segment d'âge connaît la croissance la plus rapide parmi les utilisateurs d'applications musicales ?

La tranche d'âge des 13-24 ans progresse à un TCAC de 10,53 %, stimulant la demande de fonctionnalités axées sur le social, de listes de lecture collaboratives et d'outils de découverte en format court.

Dernière mise à jour de la page le: