Taille et Part du Marché des Véhicules Hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 298.03 Milliards de dollars |

| Taille du Marché (2031) | 553 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Hybrides par Mordor Intelligence

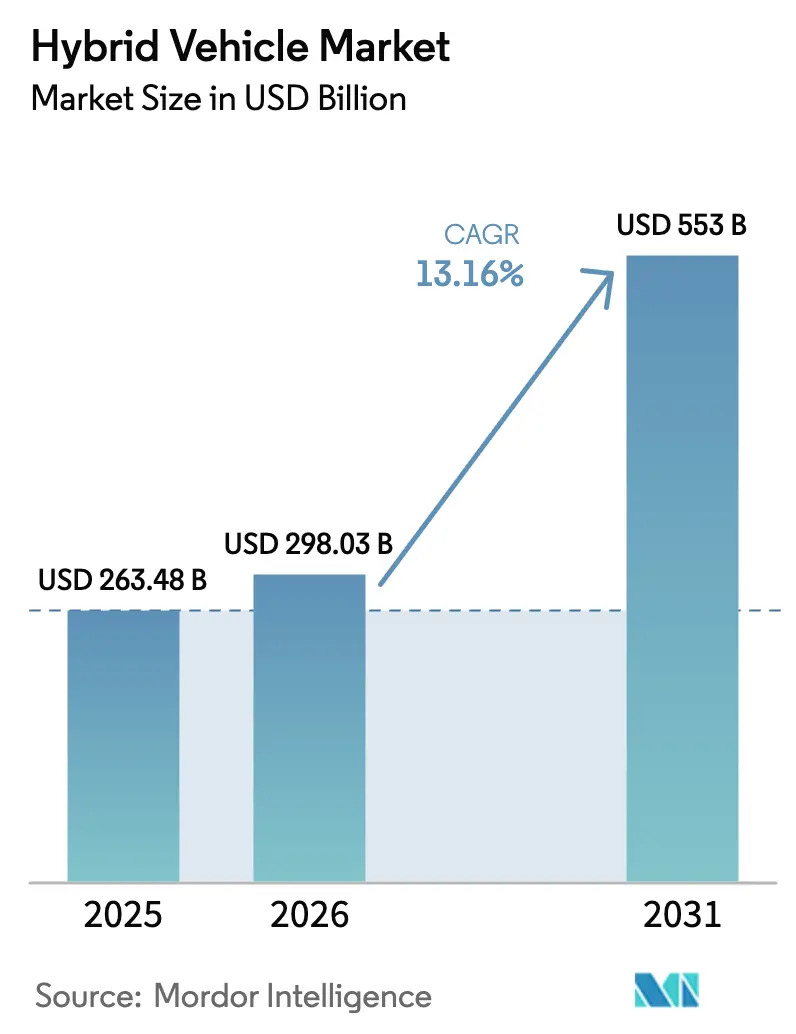

La taille du marché des véhicules hybrides devrait croître de 263,48 milliards USD en 2025 à 298,03 milliards USD en 2026, et devrait atteindre 553 milliards USD d'ici 2031, à un TCAC de 13,16 % durant la période de prévision (2026-2031). Le durcissement des réglementations mondiales sur les gaz à effet de serre, la baisse des coûts des batteries et les stratégies de groupes motopropulseurs multi-filières élargissent simultanément la demande et protègent les constructeurs automobiles contre un rythme incertain d'électrification. Les hybrides rechargeables sont la configuration à la croissance la plus rapide en raison de la baisse des coûts des ensembles de batteries et des crédits de politique publique qui récompensent l'autonomie en mode tout électrique. En revanche, les hybrides conventionnels maintiennent leur leadership en volume car ils imposent la charge la plus légère sur les infrastructures de recharge. Les moteurs à aimants permanents dominent encore, mais les architectures à induction progressent à mesure que les fabricants réduisent leur exposition aux risques d'approvisionnement en terres rares. La chimie lithium-fer-phosphate est désormais la batterie de choix dans la plupart des hybrides car elle établit un équilibre entre coût, sécurité et durée de vie en cycles. La concurrence s'intensifie alors que les acteurs japonais établis défendent leurs avances technologiques face aux marques chinoises qui tirent parti de leur production interne de batteries pour pratiquer des prix inférieurs.

Principaux Enseignements du Rapport

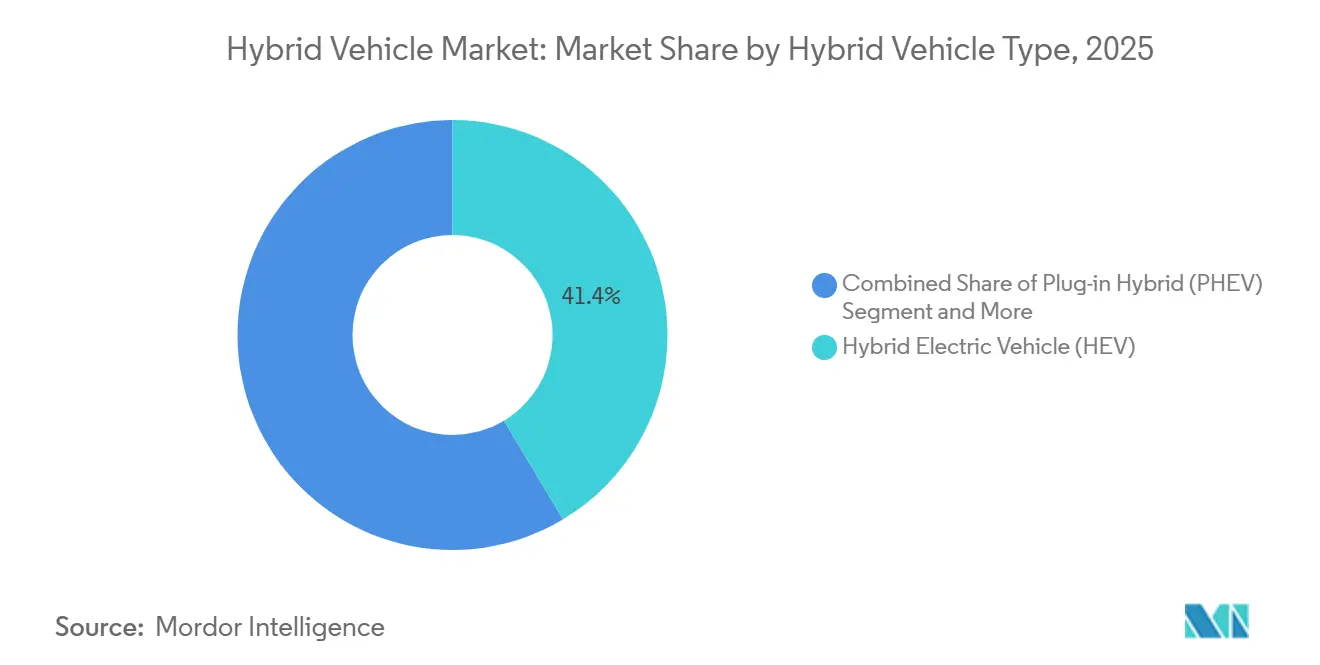

- Par type de véhicule hybride, les véhicules électriques hybrides traditionnels ont représenté 41,37 % de la part du marché des véhicules hybrides en 2025, tandis que les hybrides rechargeables devraient progresser à un TCAC de 13,17 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 77,31 % de la part du marché des véhicules hybrides en 2025 ; cependant, les véhicules utilitaires légers devraient progresser à un TCAC soutenu de 13,24 % jusqu'en 2031.

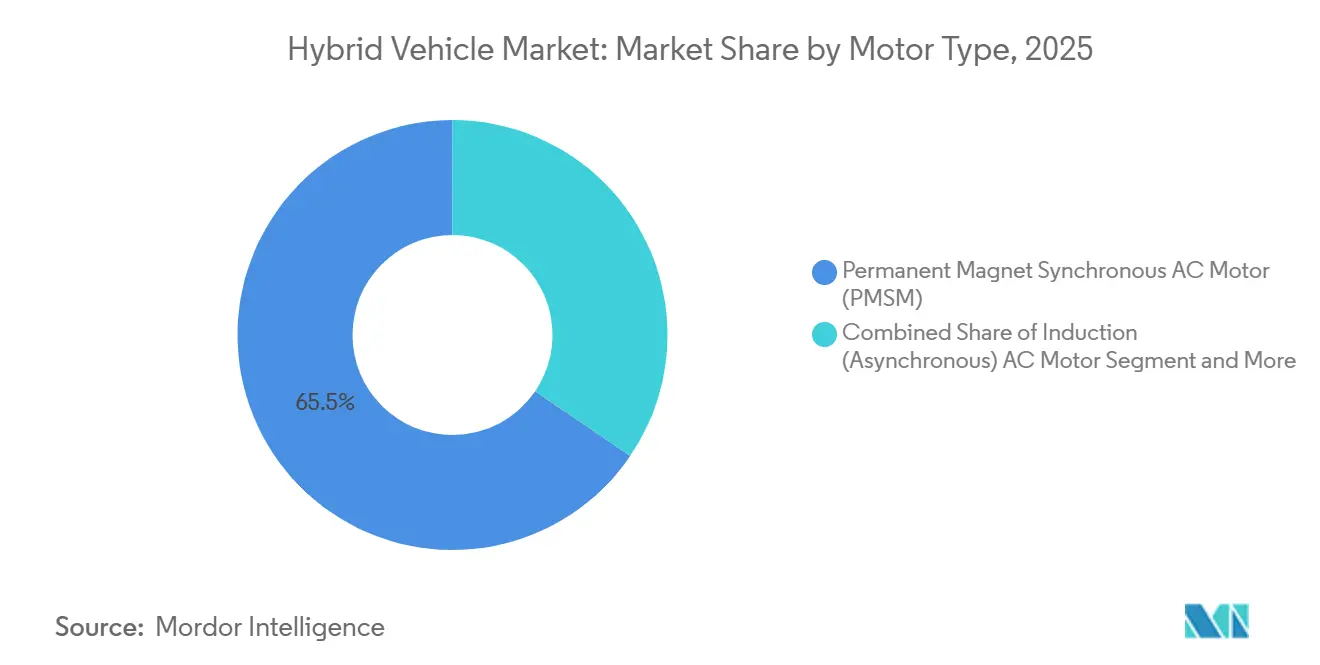

- Par type de moteur, les unités synchrones à aimants permanents ont représenté 65,47 % de la part du marché des véhicules hybrides en 2025, tandis que les moteurs à induction ont enregistré le TCAC prévisionnel le plus élevé à 13,26 % jusqu'en 2031.

- Par chimie de batterie, les ensembles lithium-fer-phosphate ont représenté 47,17 % de la part du marché des véhicules hybrides en 2025 et devraient croître à un TCAC de 13,19 % jusqu'en 2031.

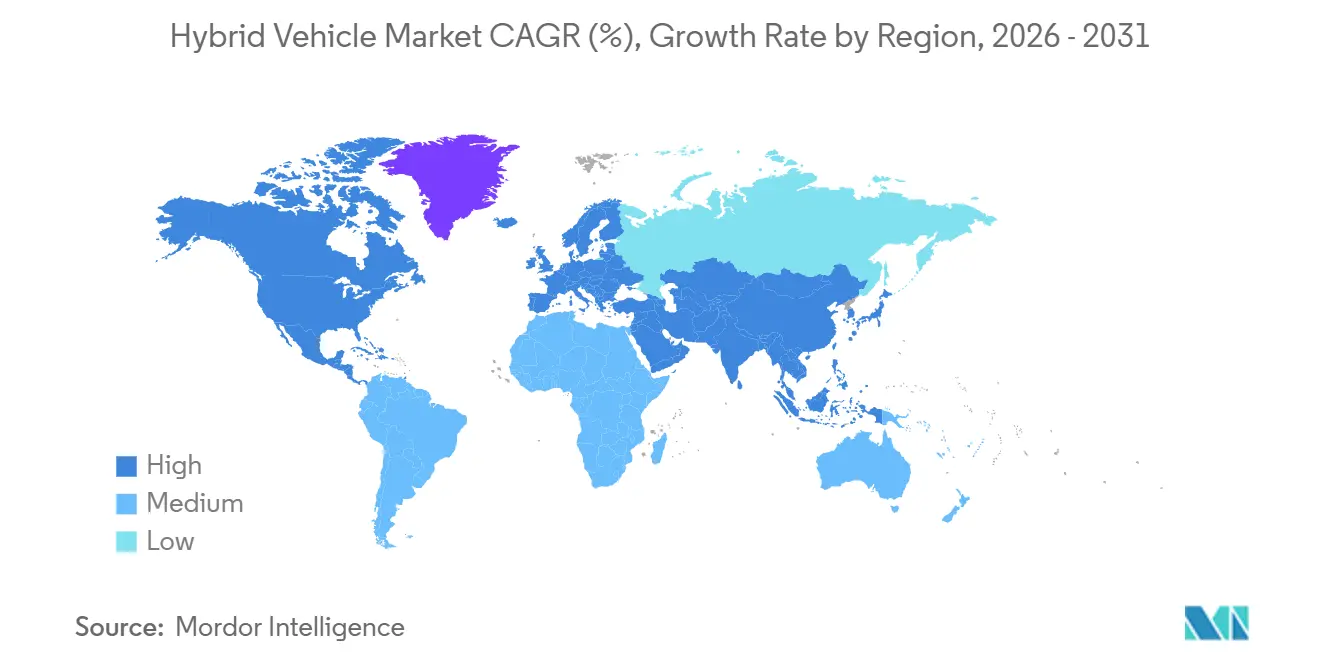

- Par région, l'Asie-Pacifique a représenté 38,73 % de la part du marché des véhicules hybrides en 2025 et a mené la croissance à un TCAC de 13,21 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Véhicules Hybrides

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Point de Basculement de la Parité des Coûts des Batteries | +2.4% | Marchés clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Normes CAFE/GES Mondiales Plus Strictes | +2.1% | Mondial, avec une application maximale dans l'UE, en Californie et en Chine | Moyen terme (2-4 ans) |

| Forte Volatilité des Prix du Carburant Après 2024 | +1.8% | Mondial, aiguë en Amérique du Sud, au Moyen-Orient et en Asie du Sud | Court terme (≤ 2 ans) |

| Stratégies Carbone Multi-Filières des Constructeurs | +1.6% | Mondial, mené par le Japon, l'Allemagne et la Corée du Sud | Long terme (≥ 4 ans) |

| Standardisation de l'Architecture 48 V | +1.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Cas d'Usage d'Alimentation de Secours Indépendante du Réseau | +0.9% | Japon, Californie, Asie du Sud-Est, Caraïbes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Point de Basculement de la Parité des Coûts des Batteries pour les Véhicules Hybrides Rechargeables d'ici 2027

À moyen terme, les constructeurs automobiles s'orientent vers des coûts d'ensembles lithium-ion significativement plus bas. Ford, lors de son récent appel aux résultats, a révélé une baisse substantielle d'une année sur l'autre du coût de l'ensemble de batteries du F-150 PowerBoost, attribuant cette baisse aux contrats d'hydroxyde de lithium d'origine américaine [1]« Transcription des Résultats du T3 2025 », Ford Motor Co., ford.com . General Motors a pour ambition d'introduire des crossovers hybrides rechargeables avec une prime de prix compétitive, une décision stratégique qui annulerait la pénalité de coût observée les années précédentes. Toyota, dans son dernier rapport, a confirmé que le coût par kilowattheure de la batterie de la Prius Prime a chuté à un niveau permettant à l'entreprise de maintenir une marge opérationnelle saine malgré les baisses de prix [2]« Rapport Annuel Exercice 2025 », Toyota Motor Corp., toyota.co.jp . Avec l'intégration rapide cellule-à-pack, la réduction de la teneur en cobalt et l'essor de l'utilisation du LFP, les hybrides rechargeables sont en bonne voie pour égaler les prix des modèles à essence lors du prochain cycle.

Normes CAFE/GES Mondiales Plus Strictes et Mandats Zéro Émission

Le durcissement réglementaire est le principal moteur de la montée en puissance de l'adoption des hybrides. L'Agence de Protection de l'Environnement des États-Unis a fixé des normes strictes pour les véhicules légers dans un avenir proche, imposant des émissions de flotte significativement plus faibles. Cette mesure pousse les fabricants à intégrer des groupes motopropulseurs électrifiés ou à faire face à de lourdes pénalités. Parallèlement, les prochaines réglementations européennes exigeront la conformité aux émissions en conditions réelles sous toutes les conditions ambiantes. Cela a conduit à l'adoption des micro-hybrides, même dans les voitures compactes. En Chine, le système de double crédit offre des incitations substantielles pour chaque véhicule électrique hybride rechargeable. Cette incitation permet aux constructeurs de compenser leurs déficits liés aux moteurs à combustion interne [3]« Allocation de Crédits pour les Véhicules à Nouvelle Énergie 2025 », Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn . En Californie, l'initiative Advanced Clean Cars II reconnaît les hybrides rechargeables dans les quotas zéro émission, à condition qu'ils respectent une exigence d'autonomie électrique spécifique. Cette exigence stimule non seulement la taille des batteries, mais offre également une marge de conformité. Ensemble, ces mesures réglementaires façonnent le paysage des hybrides, assurant une demande soutenue jusqu'à la fin de la décennie.

Forte Volatilité des Prix du Carburant Après 2024

Au premier semestre 2025, les prix du Brent ont fortement augmenté par rapport à l'année précédente, entraînant des prix élevés et persistants de l'essence à la pompe sur les marchés déréglementés. Durant cette période, les prix à la pompe au Brésil ont augmenté de manière significative, creusant davantage l'écart du coût total de possession entre les hybrides et les véhicules traditionnels. Alors que les suppressions de subventions se poursuivaient, les prix du diesel en Inde ont augmenté substantiellement d'une année sur l'autre, incitant les flottes de véhicules commerciaux à se tourner vers les hybrides, qui offrent des économies de carburant prometteuses à deux chiffres. Début 2025, le Ministère de l'Économie, du Commerce et de l'Industrie du Japon a rapporté que les hybrides présentaient un avantage élevé en termes de coût total de possession par rapport aux voitures à essence lorsque les prix du carburant dépassaient un certain seuil. Cette volatilité des prix du carburant souligne la demande dans les pays disposant de réseaux de recharge limités.

Stratégies Carbone Multi-Filières des Constructeurs

Les fabricants investissent dans les moteurs à combustion interne, les hybrides et les lignes électriques à batterie, considérant cela comme une protection contre d'éventuels retards d'infrastructure. Dans son récent rapport de développement durable, Honda a fixé des objectifs ambitieux à court terme, visant un mix équilibré des ventes entre véhicules électriques à batterie, véhicules électriques hybrides et véhicules à pile à combustible. Cette stratégie garantit que la capacité hybride de Honda reste intacte, même si les réseaux de recharge accusent du retard. Des annonces antérieures de Stellantis ont révélé des plans pour prolonger la production hybride bien dans le futur, dans le but de protéger les marges bénéficiaires dans les régions qui s'électrifient plus lentement. Hyundai, dans son prochain plan stratégique, a alloué un investissement significatif aux programmes hybrides, en accord avec son engagement envers les véhicules électriques à batterie. Volkswagen, également, maintient des variantes hybrides rechargeables de modèles clés pour plusieurs années supplémentaires, répondant aux réseaux électriques qui pourraient avoir une capacité de réserve limitée. Ces stratégies soulignent l'engagement à maintenir des volumes hybrides robustes à moyen terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Parité du Coût Total de Possession des VEB Atteinte | -1.9% | Amérique du Nord, Europe, villes de premier rang en Chine | Court terme (≤ 2 ans) |

| Rareté du Nickel et du Cobalt Extraits de Manière Durable | -1.4% | Mondial, impact aigu sur la chaîne d'approvisionnement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Biais d'Anxiété d'Autonomie des Consommateurs Se Reportant Directement sur les VEB | -0.8% | Marchés urbains avec des réseaux de recharge denses | Moyen terme (2-4 ans) |

| Passifs Imminents de Recyclage en Fin de Vie | -0.6% | Japon, Amérique du Nord (marchés hybrides historiques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Parité du Coût Total de Possession des VEB Atteinte dans les Flottes Urbaines

Dans les villes disposant d'une électricité abordable et de bornes de recharge en dépôt, les fourgonnettes électriques à batterie s'avèrent plus rentables sur le long terme que leurs homologues hybrides rechargeables. Début 2025, Amazon a annoncé des plans pour éliminer progressivement ses fourgonnettes hybrides rechargeables dans quelques années, citant que les véhicules électriques à batterie de Rivian offrent une disponibilité supérieure et des coûts de maintenance réduits. De même, UPS a mis en évidence une réduction significative du coût par kilomètre pour ses camions tout électriques opérant sur les routes urbaines européennes, soulignant une tendance sectorielle plus large s'éloignant des hybrides rechargeables pour les flottes avec des itinéraires fixes. La Zone à Ultra Faibles Émissions de Londres a introduit des frais journaliers pour les hybrides ne fonctionnant pas en mode zéro émission, diminuant leur avantage financier par rapport aux VEB. Avec davantage de villes susceptibles d'adopter des mesures similaires, les flottes urbaines pourraient passer directement du diesel aux véhicules entièrement électriques, en contournant les hybrides.

Rareté du Nickel et du Cobalt Extraits de Manière Durable

L'Agence Internationale de l'Énergie met en garde contre un déficit significatif de nickel dans un avenir proche, à moins que les capacités de raffinage n'augmentent. Cela pourrait entraîner une hausse substantielle des prix au comptant dans les prochaines années. Récemment, Volkswagen a fait face à une hausse notable des coûts d'approvisionnement en cobalt. Cette augmentation a resserré les marges pour leurs hybrides rechargeables, qui dépendent de volumes de batteries plus petits pour naviguer dans les fluctuations de prix. Pendant ce temps, BMW passe des cellules nickel-manganèse-cobalt dans les hybrides aux cellules lithium-fer-phosphate. Ce changement donne la priorité à la sécurité d'approvisionnement sur la densité énergétique. Dans les prochaines années, les réglementations européennes sur les batteries exigeront un pourcentage plus élevé de teneur en cobalt recyclé. Cependant, atteindre cet objectif est difficile en raison de la collecte limitée de batteries hybrides en fin de vie. En conséquence, les constructeurs automobiles sont contraints de reconcevoir leurs ensembles de batteries pour éviter de lourdes amendes de conformité en Europe et en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule Hybride : L'Adoption des Hybrides Rechargeables Dépasse, mais le Volume des VEH Domine

Les véhicules électriques hybrides traditionnels détenaient 41,37 % de la part du marché des véhicules hybrides en 2025, tandis que les hybrides rechargeables sont en bonne voie pour enregistrer un TCAC de 13,17 % jusqu'en 2031. Ce leadership reflète la dépendance minimale à la recharge des hybrides standard, un avantage décisif dans les réseaux où les bornes de recharge publiques restent rares. Les hybrides rechargeables, cependant, bénéficient de crédits de politique publique plus importants, et leurs batteries baissent régulièrement en coût, permettant aux constructeurs de les tarifer près des niveaux des versions à essence. La Qin Plus DM-i de BYD est moins chère que les berlines conventionnelles en Chine, associant une autonomie électrique de 55 km à un ensemble LFP de 18,3 kWh.

La demande des flottes continue de pencher vers les hybrides rechargeables, où les règles de faibles émissions en milieu urbain récompensent le fonctionnement sans émissions à l'échappement. Stellantis s'engage à augmenter la capacité de la batterie du Wrangler 4xe à 21,5 kWh en 2026, se qualifiant ainsi pour la règle californienne d'autonomie électrique de 50 miles. Les micro-hybrides, désormais standard sur de nombreux pick-ups nord-américains, établissent un équilibre entre les besoins des flottes en offrant des économies de carburant de 8 à 12 % à une fraction du coût des modèles hybrides complets. Cependant, les VEH représenteront toujours le plus grand volume absolu dans les régions disposant d'une infrastructure de recharge limitée.

Par Type de Véhicule : Les VUL Émergent comme Segment en Forte Croissance

Les voitures particulières ont représenté 77,31 % de la part du marché des véhicules hybrides en 2025 ; cependant, les véhicules utilitaires légers sont la classe à la croissance la plus rapide, avec un TCAC de 13,24 % jusqu'en 2031. Ford a lancé son Transit Custom hybride rechargeable en Europe début 2025. Avec une autonomie électrique modérée, le véhicule permet des livraisons sans émissions dans les centres-villes, tout en offrant un rayon de conduite total substantiel. En Allemagne, Mercedes-Benz a noté que les commandes pour son eSprinter hybride dépassaient significativement celles des variantes VEB, mettant en évidence les préférences des flottes pour éviter les temps d'arrêt liés à la recharge. Pendant ce temps, les camions moyens et lourds intègrent désormais des systèmes micro-hybrides, capturant l'énergie de freinage lors des trajets interurbains sans compromettre la capacité de charge utile.

D'ici la fin de la décennie, la part du marché des véhicules hybrides pour les VUL pourrait diminuer, notamment à mesure que les réglementations sur les zones à faibles émissions s'étendent de l'Europe aux grandes capitales d'Amérique du Sud. Tandis que les hybrides de voitures particulières, notamment les crossovers compacts, continueront de maintenir une présence en Asie-Pacifique, leur croissance devrait ralentir à mesure que les consommateurs urbains se tournent vers des VEB plus abordables. D'un autre côté, les fourgonnettes commerciales valorisent la flexibilité de ravitaillement qu'offrent les hybrides, notamment pour leurs itinéraires urbains-ruraux diversifiés et leur kilométrage journalier variable.

Par Type de Moteur : Les Architectures à Induction Réduisent l'Exposition aux Terres Rares

En 2025, les moteurs synchrones à aimants permanents ont capturé 65,47 % de la part du marché des véhicules hybrides, reconnus pour leur efficacité et leur densité de puissance. Cependant, les moteurs à induction sont en hausse, affichant un TCAC de 13,26 % jusqu'en 2031. Leur attrait réside dans l'évitement du néodyme, ce qui atténue la volatilité des matières premières. Dans une décision stratégique, Tesla a fait passer l'unité d'entraînement arrière de sa Model 3 à l'induction, évitant les aimants en terres rares. Pendant ce temps, la Qin L DM-i de BYD a adopté un moteur à induction à rotor bobiné, atteignant une puissance maximale de 160 kW. Cette performance rivalise avec celle des concurrents MSAP, tout en réduisant les coûts des moteurs.

Les conceptions à réluctance commutée restent de niche, mais elles attirent l'attention pour leur couple à basse vitesse dans les hybrides des marchés émergents. Les moteurs à flux axial apparaissent dans les SUV hybrides rechargeables haut de gamme, où un encombrement compact libère de l'espace en cabine ; Mercedes-Benz a sélectionné des unités à flux axial Yasa pour son GLC 300e. La part du marché des véhicules hybrides pour les machines à induction devrait croître plus rapidement que la demande globale.

Par Type de Batterie : Le LFP Assure la Pluralité grâce au Coût et à la Sécurité

Le lithium-fer-phosphate a représenté 47,17 % de la part du marché des véhicules hybrides en 2025 et maintient un TCAC de 13,19 % jusqu'en 2031. La Batterie Blade de BYD, une innovation propriétaire, a établi une référence avec des coûts significativement réduits et une durée de vie impressionnante de milliers de cycles de charge. Dans une décision stratégique, Ford prévoit de faire passer ses hybrides rechargeables Escape aux batteries LFP dans un avenir proche. Ce changement s'accompagne d'un léger compromis sur l'autonomie mais se traduit par des économies de coûts notables par véhicule. Bien que les batteries nickel-hydrure métallique trouvent encore leur place dans les hybrides historiques de Toyota et Honda, elles sont progressivement abandonnées, notamment à mesure que les défis du recyclage deviennent plus prononcés.

Les micro-hybrides, en particulier, valorisent la stabilité thermique du LFP. Ceci est crucial, car leurs ensembles de batteries subissent fréquemment des cycles de charge-décharge rapides, souvent à des températures élevées dans le compartiment moteur. Volkswagen a tracé une voie claire : dédier les batteries LFP aux hybrides rechargeables avec des autonomies électriques plus courtes, tout en réservant les chimies à base de nickel pour leurs véhicules électriques à batterie longue portée. Pendant ce temps, les chimies plus récentes, telles que les ions sodium, devraient rester en marge des applications hybrides en volume pendant plusieurs années, consolidant la position de leader du LFP sur le marché.

Analyse Géographique

L'Asie-Pacifique a représenté 38,73 % de la part du marché des véhicules hybrides en 2025 et devrait croître à un TCAC de 13,21 % jusqu'en 2031. Ces dernières années, les ventes d'hybrides rechargeables en Chine ont fortement augmenté, portées par des politiques favorables qui incitent à la production et aux ventes, ainsi que par des stratégies de prix compétitives des principaux fabricants. Le Japon reste le premier exportateur mondial d'hybrides conventionnels, desservant des marchés clés en Asie du Sud-Est, au Moyen-Orient et en Amérique latine. Les réductions fiscales sur les véhicules hybrides en Inde ont réduit l'écart de prix avec les véhicules diesel, entraînant une augmentation notable des immatriculations de véhicules hybrides. En Corée du Sud, les subventions nationales apportent un soutien substantiel aux variantes hybrides rechargeables des modèles populaires, stimulant leur adoption.

L'Amérique du Nord connaît un regain d'intérêt pour les hybrides alors que les constructeurs automobiles font face aux incertitudes entourant les véhicules électriques à batterie. Les ventes d'hybrides aux États-Unis ont connu une croissance significative, avec des acteurs majeurs dominant le marché. Le Canada a prolongé les incitations pour les hybrides rechargeables avec des autonomies électriques plus longues, soutenant la demande pour les modèles populaires.

En revanche, l'Europe a connu une baisse des immatriculations d'hybrides rechargeables, principalement en raison du retrait des subventions sur les marchés clés et de l'incertitude entourant les futures politiques de crédits zéro émission. Le Royaume-Uni a maintenu une subvention réduite pour les véhicules rechargeables abordables, déplaçant l'intérêt des consommateurs vers les crossovers grand public plutôt que vers les hybrides haut de gamme.

Bien que l'Amérique du Sud et le Moyen-Orient soient encore aux premiers stades de l'adoption des hybrides, ils connaissent une croissance rapide. Au Brésil, les réductions tarifaires sur les hybrides ont considérablement stimulé la part de marché des modèles leaders. Aux Émirats Arabes Unis, des incitations telles que le stationnement gratuit et les exemptions de péage pour les hybrides rechargeables avec des autonomies électriques plus longues ont encouragé les marques de luxe à introduire des modèles conformes à ces exigences. L'Arabie Saoudite, dans le cadre de ses objectifs de durabilité Vision 2030, prévoit d'acquérir un nombre substantiel de véhicules hybrides pour ses flottes gouvernementales dans les prochaines années. Bien que les volumes actuels restent relativement faibles, ces initiatives devraient stimuler la demande future à mesure que l'infrastructure de recharge se développe.

Paysage Concurrentiel

En 2025, le marché des véhicules hybrides présentait une concentration modérée, Toyota, Honda et BYD représentant collectivement une part significative du volume mondial. Toyota, ayant livré un nombre substantiel d'hybrides cette année-là, affine activement son architecture de division de puissance et sa gestion des batteries. Pourtant, avec une gamme limitée d'hybrides rechargeables, Toyota perd du terrain sur le marché chinois face à BYD. L'avantage de BYD provient de son approvisionnement intégré verticalement en batteries et en moteurs, ce qui lui permet de pratiquer des prix significativement inférieurs à ceux de ses concurrents.

Après de brèves pauses, les constructeurs automobiles occidentaux font leur retour dans l'arène des hybrides. Ford a réintroduit des programmes hybrides rechargeables pour ses camions de la gamme F-Series, misant sur les crédits d'émissions pour les flottes et répondant aux préoccupations d'autonomie de remorquage pour justifier le besoin de doubles groupes motopropulseurs. General Motors, visant une approche équilibrée de sa feuille de route VEB, a confirmé de nouveaux hybrides Chevrolet et GMC pour l'année modèle 2026. Stellantis, avec un œil sur l'efficacité des coûts, utilise des systèmes micro-hybrides 48 volts dans ses modèles Ram et Jeep pour répondre aux normes aux États-Unis et en Europe. Le champ de bataille technologique est désormais centré sur les moteurs à induction, les conceptions à flux axial et l'emballage des batteries LFP. Pour ne pas être laissé pour compte, Mercedes-Benz a breveté des moteurs à flux axial segmentés qui promettent une réduction significative de la teneur en cuivre, visant un lancement en 2026 dans ses VHR.

Les concurrents chinois, tels que Lynk & Co. de Geely et MG de SAIC Motor Corporation, étendent rapidement leur empreinte. Le MX-30 R-EV de Mazda, doté d'un prolongateur d'autonomie rotatif, présente des innovations de niche pour les consommateurs urbains recherchant des véhicules compacts avec des capacités occasionnelles de longue portée. À mesure que les guerres de prix s'intensifient, l'accent de l'industrie sur la résilience de la chaîne d'approvisionnement, notamment en ce qui concerne le cobalt, le nickel et les terres rares, jouera un rôle central dans la détermination des positions concurrentielles à long terme.

Leaders du Secteur des Véhicules Hybrides

Toyota Motor Corporation

BMW AG

Mercedes-Benz Group AG

Honda Motor Co., Ltd.

BYD Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : General Motors a annoncé l'introduction de nouveaux hybrides Chevrolet pour l'année modèle 2026, visant à aligner sa stratégie VEB avec les réglementations d'émissions de plus en plus strictes des États-Unis.

- Mai 2025 : Toyota a annoncé que le RAV4 2026 sera exclusivement disponible en version hybride, reflétant la stratégie de l'entreprise de proposer la Camry 2025 uniquement en version hybride.

- Avril 2025 : Horse Powertrain dévoile un module hybride compact et entièrement intégré au Salon Auto Shanghai 2025, offrant aux constructeurs une solution plug-and-play transparente pour leurs plateformes VEB existantes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des véhicules hybrides comme l'ensemble des voitures particulières et des véhicules utilitaires neufs destinés à la route qui associent un moteur à combustion interne à un système de traction électrique capable de propulser les roues ; les hybrides micro, légers, complets et rechargeables expédiés par les canaux OEM sont comptabilisés au prix de vente fabricant, net des incitations et des taxes.

Exclusion du périmètre. Nous excluons les kits de rétrofit, les engins hors route, ainsi que les modèles purement électriques à batterie ou à pile à combustible.

Aperçu de la segmentation

- Par Type de Véhicule Hybride

- Micro-Hybride Léger

- Véhicule Électrique Hybride (VEH)

- Hybride Rechargeable (VHR)

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers

- Véhicules Utilitaires Moyens et Lourds

- Par Type de Moteur

- Moteur Synchrone à Aimants Permanents CA (MSAP)

- Moteur à Induction (Asynchrone) CA

- Moteur à Réluctance Commutée (MRC)

- Moteur à Flux Axial

- Par Type de Batterie

- Nickel-Hydrure Métallique

- Batterie Lithium-Fer-Phosphate

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des ingénieurs en groupe motopropulseur, des fournisseurs de composants de rang un, des acheteurs de flottes et des responsables politiques en Asie-Pacifique, en Europe et en Amérique du Nord. Leurs éclairages nous ont permis d'affiner les courbes de coût des batteries, les taux d'adoption des hybrides et la dispersion réelle des prix, confirmant les premières conclusions documentaires et mettant en évidence les nuances régionales.

Recherche documentaire

Nous avons commencé par cartographier les signaux d'offre et de demande à partir de jeux de données ouverts tels que les journaux de production de l'OICA, les statistiques sur les carburants alternatifs de l'AIE, les fichiers d'immatriculation d'Eurostat et les flux commerciaux UN Comtrade HS-8703. Nous les avons ensuite mis en correspondance avec les textes de politique issus des règles CAFE de l'US EPA, des objectifs de CO2 pour les flottes de l'UE et des feuilles de route de la JAMA. Les rapports 10-K des entreprises, les présentations aux investisseurs et la presse de référence nous ont aidés à établir les prix de vente moyens. Des portails payants, notamment D&B Hoovers pour les données financières des entreprises et Marklines pour les lancements au niveau des modèles, ont apporté une profondeur supplémentaire. Ces références illustrent, sans épuiser, le corpus plus large que nous avons examiné pour recouper et clarifier les chiffres.

Des travaux documentaires complémentaires ont couvert les données douanières, les dépôts de brevets et les suiveurs de prix des carburants par pays, afin d'ancrer nos hypothèses dans des preuves publiques vérifiables avant de passer à la validation primaire. De nombreuses autres sources ont été examinées pour combler les lacunes résiduelles.

Dimensionnement du marché et prévisions

Notre modèle descendant part de la production nationale plus les importations, applique un taux de pénétration hybride vérifié par classe de propulsion pour dériver les volumes unitaires, puis les multiplie par des listes de prix OEM échantillonnées pour estimer le chiffre d'affaires. Des vérifications ascendantes parallèles, telles que des consolidations sélectives de fournisseurs, maintiennent les totaux ancrés. Les variables clés suivies comprennent l'adoption du 48 V, les tendances de coût lithium-ion en $/kWh, les relèvements des normes CAFE, les prix de détail des carburants et les pipelines de lancement OEM. Une régression multivariée, appuyée par un consensus d'experts, projette la demande jusqu'en 2030, avec une analyse de scénarios là où des chocs de politique publique se profilent.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'examens par les pairs, de contrôles de variance par rapport aux suiveurs d'expéditions et de réconciliation avec les facteurs macroéconomiques. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires en cas d'événements significatifs. Avant la publication, un analyste relance la dernière importation de données afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les voitures hybrides mérite la confiance des décideurs

Les chiffres publiés diffèrent parce que les entreprises regroupent les technologies différemment, traitent les incitations à leur manière et actualisent leurs données à des intervalles inégaux.

Les principaux facteurs d'écart que nous observons sont : l'inclusion ou non des systèmes légers 12 V, la façon dont les remises sur flotte sont déduites, le moment de la conversion des devises et la rapidité avec laquelle les hypothèses de coût des batteries sont mises à jour. Le périmètre de Mordor reflète les définitions réglementaires, et notre actualisation annuelle capture les courbes de coût en évolution rapide, maintenant nos totaux en phase avec la réalité du marché.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 261,51 Md USD (2025) | Mordor Intelligence | |

| 312,80 Md USD (2025) | Global Consultancy A | Ne comptabilise que les voitures particulières tout en appliquant un ASP moyen mondial, ce qui gonfle la valeur |

| 291,42 Md USD (2024) | Industry Publisher B | Utilise des taux de change fixes de 2022 et exclut les remises OEM, ce qui augmente le chiffre d'affaires global |

| 568,93 Md USD (2024) | Data Aggregator C | Ajoute le chiffre d'affaires des composants hybrides et les kits de rétrofit aux ventes de véhicules |

La comparaison montre que le périmètre, le traitement des prix et la cadence d'actualisation peuvent faire varier considérablement les totaux ; la sélection rigoureuse des variables et les étapes transparentes de Mordor fournissent une référence équilibrée et reproductible sur laquelle nos clients peuvent s'appuyer.

Questions Clés Traitées dans le Rapport

À quelle vitesse le segment des voitures hybrides devrait-il croître d'ici 2031 ?

Il devrait progresser à un TCAC de 13,16 %, passant de 298,03 milliards USD en 2026 à 553 milliards USD d'ici 2031.

Quelle région mène actuellement les ventes mondiales de véhicules hybrides ?

L'Asie-Pacifique a généré 38,73 % des revenus de 2025 et devrait maintenir son leadership avec un TCAC de 13,21 % jusqu'en 2031.

Quelle catégorie de véhicules devrait afficher l'adoption hybride la plus rapide ?

Les véhicules utilitaires légers devraient se développer à un TCAC de 13,24 %, portés par les flottes de livraison du dernier kilomètre cherchant un accès aux zones à faibles émissions sans contraintes d'autonomie.

Quelle chimie de batterie domine les modèles hybrides actuels ?

Les ensembles lithium-fer-phosphate détenaient une part de 47,17 % en 2025, privilégiés pour leurs avantages en termes de coût, de sécurité et de durée de vie en cycles.

Pourquoi certains acheteurs choisissent-ils les hybrides plutôt que les véhicules électriques à batterie ?

La volatilité des prix du carburant et les infrastructures de recharge limitées rendent les hybrides attractifs là où la capacité du réseau électrique ou les chargeurs rapides sont rares.

Comment les camions légers respectent-ils les normes d'émissions sans électrification complète ?

Les systèmes micro-hybrides 48 volts répandus réduisent la consommation de carburant de 8 à 12 % à faible coût, aidant les pick-ups et les SUV à se conformer aux limites de CO₂ de plus en plus strictes.

Dernière mise à jour de la page le: