Taille et part du marché européen de la maintenance, réparation et opérations (MRO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

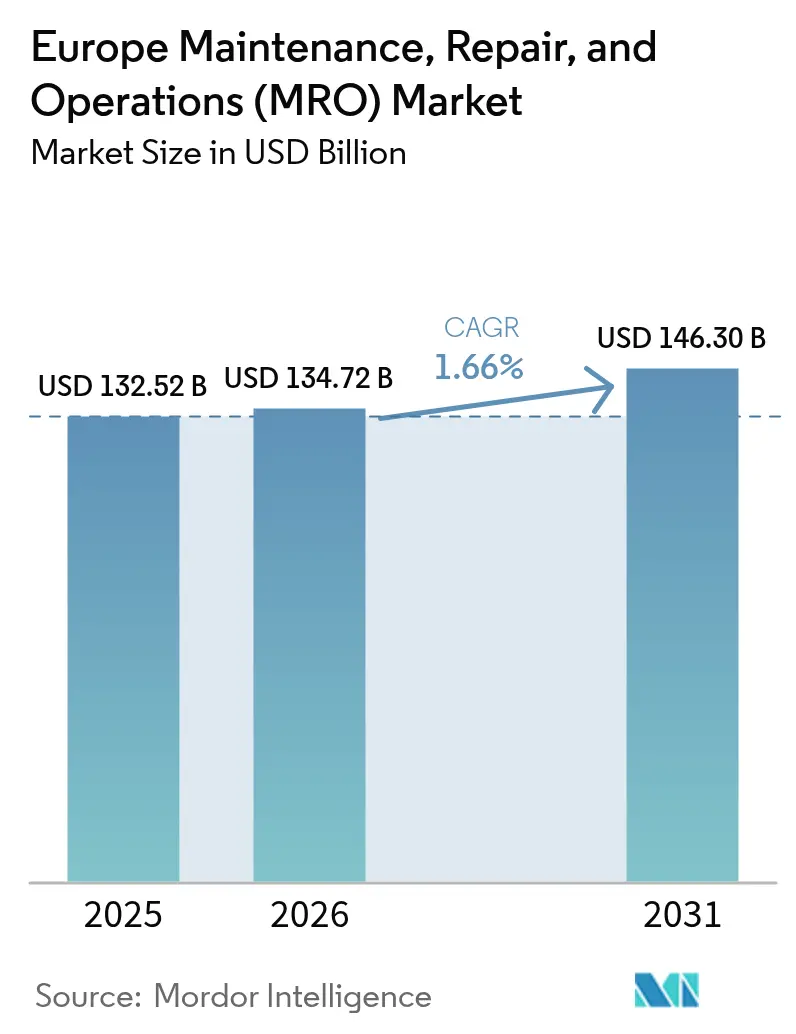

| Taille du marché de l'année de base (2025) | 132.52 Milliards de dollars |

| Taille du Marché (2026) | 134.72 Milliards de dollars |

| Taille du Marché (2031) | 146.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la maintenance, réparation et opérations (MRO) par Mordor Intelligence

Le marché européen de la MRO était évalué à 132,52 milliards USD en 2025 et devrait croître de 134,72 milliards USD en 2026 pour atteindre 146,3 milliards USD d'ici 2031, à un TCAC de 1,66 % au cours de la période de prévision (2026-2031). Cette trajectoire, mature mais en expansion régulière, est portée par les règles obligatoires relatives au droit à la réparation, la législation sur l'économie circulaire et une dépendance croissante aux stratégies de maintenance basées sur les données au sein de la base industrielle diversifiée de la région. La profonde empreinte d'automatisation de l'Allemagne, le programme du Pacte vert européen et les programmes renforcés de résilience des chaînes d'approvisionnement soutiennent tous la demande à long terme de solutions de maintenance intégrées. La numérisation rapide relève les enjeux concurrentiels pour les prestataires de services capables de fusionner le support mécanique, électrique et logiciel en une offre unique et coordonnée. Dans le même temps, les fabricants déplacent leurs priorités budgétaires des dépenses d'investissement vers les charges d'exploitation, accélérant le recours aux services externes et créant de nouveaux flux de revenus pour les fournisseurs spécialisés. Enfin, les obligations de divulgation en matière de durabilité imposées par la directive sur les rapports de durabilité des entreprises (CSRD) renforcent l'exigence d'une documentation de maintenance orientée vers le cycle de vie, apportant un élan supplémentaire aux contrats de service intégrant des capacités analytiques.

Principaux enseignements du rapport

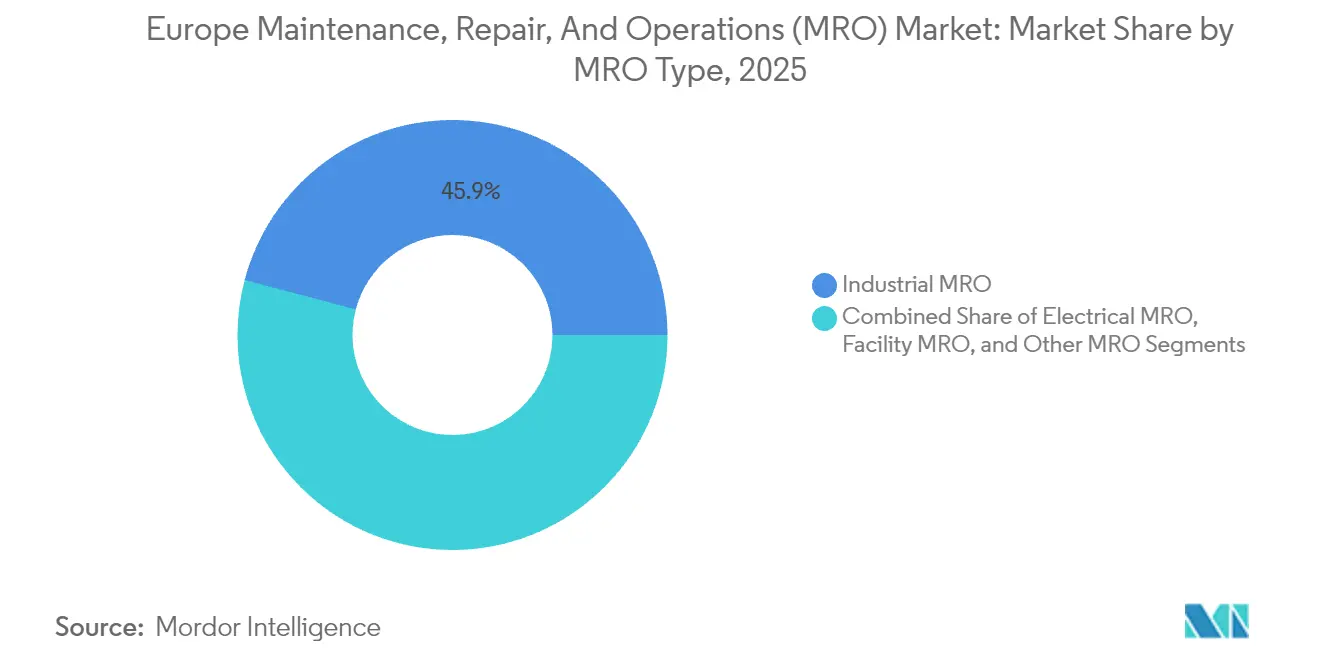

- Par type de MRO, le MRO industriel est en tête avec une part de revenus de 45,88 % en 2025, tandis que le MRO électrique devrait progresser à un TCAC de 2,69 % jusqu'en 2031.

- Par type de maintenance, les programmes préventifs détenaient 57,02 % de la part du marché européen de la MRO en 2025, tandis que les programmes prédictifs devraient croître à un TCAC de 6,82 % jusqu'en 2031.

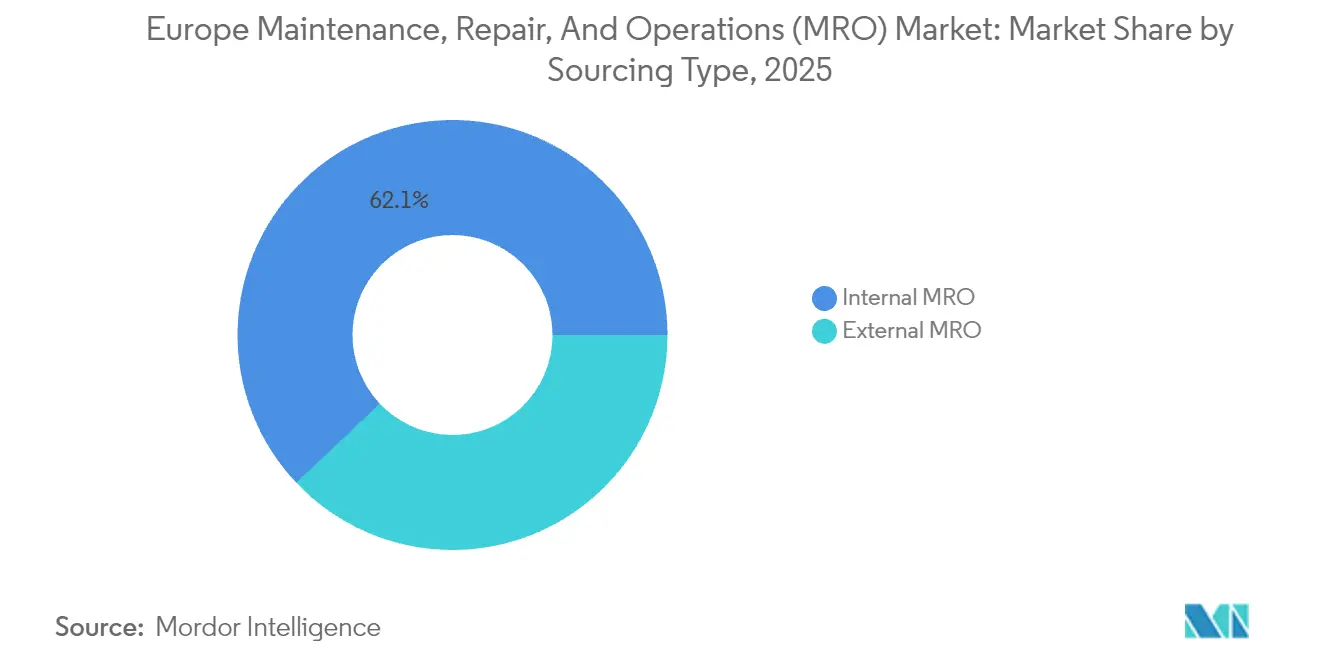

- Par modèle d'approvisionnement, les équipes internes contrôlaient 62,05 % des dépenses en 2025 ; cependant, les services externes sont positionnés pour un TCAC de 6,15 %, les fabricants favorisant des stratégies allégées en actifs.

- Par secteur d'utilisation finale, la fabrication représentait 31,55 % de la taille du marché européen de la MRO en 2025, tandis que le secteur de l'énergie et des services publics devrait se développer à un TCAC de 5,21 % jusqu'en 2031.

- Par pays, l'Allemagne représentait 38,10 % de la demande régionale en 2025, tandis que l'Espagne devrait enregistrer le TCAC le plus rapide à 4,32 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la maintenance, réparation et opérations (MRO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Impulsion réglementaire en faveur de la maintenance prédictive dans l'industrie européenne | +0.4% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Automatisation industrielle et besoin de disponibilité opérationnelle au sein de la base manufacturière | +0.3% | Allemagne, Italie, République tchèque et Pologne | Long terme (≥ 4 ans) |

| Passage des dépenses d'investissement aux charges d'exploitation, favorisant les contrats de MRO externalisés | +0.3% | Europe occidentale, adoption précoce en Scandinavie | Court terme (≤ 2 ans) |

| La législation sur la durabilité stimule l'utilisation de pièces circulaires et reconditionnées | +0.3% | À l'échelle de l'UE, plus forte en Allemagne, aux Pays-Bas et au Danemark | Long terme (≥ 4 ans) |

| Le vieillissement des flottes aérospatiales et de transport exige des cycles de révision | +0.2% | Royaume-Uni, France, Allemagne, Espagne | Moyen terme (2-4 ans) |

| Les plateformes de commerce électronique optimisent les chaînes d'approvisionnement MRO | +0.2% | Allemagne, Royaume-Uni, France, Benelux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impulsion réglementaire en faveur de la maintenance prédictive dans l'industrie européenne

La loi sur la cyberrésilience exige des fabricants d'équipements connectés qu'ils intègrent une surveillance continue dans leurs machines, faisant ainsi de la maintenance prédictive une exigence de conformité.[1]Commission européenne, "Règlement (UE) 2024/2847 sur la cybersécurité," eur-lex.europa.eu Les entreprises qui se conforment tôt réduisent déjà les temps d'arrêt non planifiés jusqu'à 50 %, une mesure d'économie qui stimule davantage la demande de contrats de MRO à forte composante analytique. Le gouvernement allemand réserve 2,1 milliards EUR (2,26 milliards USD) pour subventionner les déploiements de l'Industrie 4.0, dont 40 % de ce montant est spécifiquement alloué aux infrastructures prédictives. Alors que les grands équipementiers exigent de plus en plus que les fournisseurs en aval partagent les données sur l'état des machines, même les usines de taille moyenne doivent adopter des capteurs et des analyses en nuage pour rester sur les listes de fournisseurs approuvés. Alors que la réglementation progressive court jusqu'en 2027, le marché européen de la MRO bénéficie d'un cycle d'investissement échelonné sur plusieurs années qui soutient la croissance.

Automatisation industrielle et besoin de disponibilité opérationnelle au sein de la base manufacturière

Les usines européennes fonctionnent plus proches de leur pleine capacité que la plupart de leurs homologues mondiaux, les principales usines allemandes affichant des taux d'efficacité globale des équipements proches de 90 %. Les enjeux ont considérablement augmenté après que les pénuries de semi-conducteurs de l'ère pandémique ont révélé comment une seule défaillance de machine pouvait se répercuter sur l'ensemble des réseaux d'approvisionnement. L'électrification automobile introduit désormais une complexité liée à la haute tension et à la manipulation des batteries, incitant des entreprises comme Volkswagen à allouer 89 milliards EUR (95,8 milliards USD) aux infrastructures de mobilité électrique nécessitant une maintenance spécialisée.[2]Volkswagen Group, "Investissements dans la mobilité électrique," volkswagen-group.com Les exportateurs tchèques et polonais emboîtent le pas pour rester à la hauteur des références allemandes, renforçant la priorité accordée à l'échelle régionale à la disponibilité opérationnelle. Ces dynamiques drainent des dépenses continues vers le marché européen de la MRO, au fur et à mesure que les jumeaux numériques, les capteurs intelligents et les diagnostics pilotés par l'IA évoluent d'un avantage appréciable à un impératif concurrentiel.

Passage des dépenses d'investissement aux charges d'exploitation, favorisant les contrats de MRO externalisés

Les règles de la directive CSRD récompensent les modèles économiques allégés en actifs capables de documenter des empreintes carbone plus faibles et une allocation des coûts plus claire. Les fabricants scandinaves ont été les premiers à agir, augmentant leurs budgets de maintenance externalisée d'environ un tiers entre 2022 et 2024, tout en réorientant leur capital vers la production principale. Siemens Digital Industries fait état d'une croissance annuelle de 28 % de la valeur des contrats externes, signalant un glissement structurel vers des modèles de service à la consommation. L'externalisation atténue également les pénuries de main-d'œuvre en transférant le risque de recrutement aux fournisseurs, une incitation puissante alors que l'Europe se prépare à une pénurie estimée à 145 000 techniciens. En conséquence, les prestataires spécialisés disposant d'équipes pluridisciplinaires et d'une solide boîte à outils numérique remportent des contrats plus longs et plus importants sur le marché européen de la MRO.

La législation sur la durabilité stimule l'utilisation de pièces circulaires et reconditionnées

Le règlement sur l'écoconception pour des produits durables impose une durée de vie plus longue des produits et la récupération des matériaux, incitant les entreprises à privilégier les réparations aux remplacements. Le Danemark, les Pays-Bas et l'Allemagne enregistrent des résultats précoces dans l'adoption de pièces reconditionnées, réduisant les déchets tout en diminuant les coûts de maintenance jusqu'à 15 %. Les sidérurgistes et fournisseurs de composants européens commercialisent désormais des pièces de rechange à faible teneur en carbone ou à contenu recyclé, créant des flux de valeur distincts pour les prestataires de services axés sur la réparation. À long terme, ces mandats rééquilibrent les stocks en faveur des composants remis à neuf, approfondissant le savoir-faire requis des équipes de maintenance et élargissant la portée des contrats — du service standard à la conformité complète en matière d'économie circulaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée de techniciens certifiés | -0.3% | Allemagne, Royaume-Uni, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| La volatilité des prix des matières premières comprime les marges des distributeurs | -0.2% | À l'échelle de l'UE, notamment en Europe de l'Est | Court terme (≤ 2 ans) |

| Les monopoles de données des équipementiers limitent l'accès aux services indépendants | -0.1% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Perturbations géopolitiques des chaînes d'approvisionnement pour les pièces critiques | -0.2% | Europe de l'Est, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée de techniciens certifiés

L'Europe devrait nécessiter jusqu'à 145 000 techniciens de maintenance supplémentaires d'ici 2030, entraînant une dépense de formation de 1,4 milliard EUR (1,51 milliard USD). L'Allemagne supporte le fardeau le plus lourd, avec 45 000 postes de maintenance non pourvus malgré ses programmes d'apprentissage réputés. L'aviation est la plus durement touchée car les opérations aériennes nécessitent de longs processus de certification ; dans certains cas, les recrues attendent deux ans ou plus avant de pouvoir valider des tâches critiques. La réalité démographique aggrave le problème : 40 % de l'effectif de maintenance actuel a plus de 50 ans, ce qui renforce l'urgence du remplacement. La pénurie persistante fait monter les prix des services, retarde les réparations et limite la vitesse à laquelle le marché européen de la MRO peut évoluer.

La volatilité des prix des matières premières comprime les marges des distributeurs

Les coûts de l'acier ont augmenté de 45 % entre 2022 et mi-2024, sous l'effet de l'inflation énergétique et des tensions géopolitiques.[3]Association européenne de l'acier, "Évolutions du marché de l'acier," eurofer.eu Les approvisionnements en titane, palladium et terres rares se sont également resserrés après le conflit russo-ukrainien, faisant gonfler les coûts des composants aérospatiaux tout au long de la chaîne d'approvisionnement. Les petits fournisseurs d'Europe de l'Est ne disposent pas de capacités de couverture et répercutent donc les prix plus élevés sur les clients ou quittent le marché. Les ateliers de forgeage et de fonderie à forte intensité énergétique paient jusqu'à 80 % de plus pour l'électricité aux heures de pointe, érodant la rentabilité et décourageant les investissements dans de nouvelles capacités. Les structures contractuelles évoluent vers des modalités en coût majoré, mais l'incertitude freine toujours la croissance à court terme dans les segments du marché européen de la MRO dépendants des pièces détachées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : La spécialisation électrique dépasse la large base industrielle

Le MRO industriel a conservé 45,88 % des revenus de 2025 grâce au vaste écosystème manufacturier de l'Europe et à la profonde intégration des technologies d'automatisation qui nécessitent un entretien régulier. La taille du marché européen de la MRO pour les installations industrielles continue de croître modestement au fur et à mesure que les sites se modernisent ; cependant, le segment électrique croît plus rapidement, porté par les déploiements d'énergies renouvelables et les rénovations des usines intelligentes. La montée en puissance de l'Allemagne dans les réseaux de recharge pour véhicules électriques exige à elle seule des milliers de techniciens haute tension formés aux normes mécaniques et numériques. Bien que les services aux installations tels que la climatisation-ventilation-chauffage (CVC) et l'automatisation des bâtiments offrent des rendements stables, des niches émergentes — comme la maintenance des électrolyseurs à hydrogène — illustrent la façon dont la législation environnementale étend constamment la frontière technique du marché.

Le TCAC de 2,69 % du MRO électrique découle de tendances convergentes : déploiement plus large de capteurs, numérisation du réseau et objectifs de disponibilité plus stricts pour les actifs renouvelables. À mesure que davantage de parcs solaires et de batteries de stockage se connectent au réseau, les tests préventifs des appareillages de commutation, câbles et onduleurs deviennent essentiels. Les contrats de service hybrides, qui combinent des réparations mécaniques avec des mises à jour logicielles, gagnent en faveur, brouillant davantage les frontières traditionnelles des catégories. Ceux qui maîtrisent les deux domaines sont bien placés pour capter une part de portefeuille supérieure à la moyenne de la part des propriétaires d'actifs cherchant une responsabilité source unique sur un éventail croissant de technologies.

Par type de maintenance : Les programmes prédictifs transforment les structures de coûts

Les programmes préventifs représentaient 57,02 % des dépenses de 2025 et demeurent l'épine dorsale de la culture européenne de la fiabilité ; pourtant, l'analyse prédictive réécrit les règles du jeu en croissant à un TCAC de 6,82 %. Les données en temps réel permettent aux opérateurs de planifier les travaux uniquement lorsque les indicateurs franchissent les seuils de risque, réduisant ainsi la consommation de pièces de rechange et libérant la main-d'œuvre pour des tâches plus stratégiques. Les premiers adoptants comme BMW signalent 40 % d'arrêts imprévus en moins, ce qui se traduit par des gains de marge directs et une plus grande crédibilité de la chaîne d'approvisionnement. En conséquence, la taille du marché européen de la MRO allouée aux capteurs, aux plateformes en nuage et aux modèles d'IA augmente chaque année.

Les tâches correctives restent importantes car aucun modèle prédictif ne peut prévoir chaque défaillance. Lorsque des turbines, des moteurs ou des cellules robotiques tombent en panne de façon inattendue, les pertes de temps d'arrêt peuvent dépasser 100 000 EUR (108 000 USD) par heure. Les fournisseurs déploient désormais des casques de réalité augmentée pour accélérer les réparations complexes, tandis que l'inspection par drone réduit les fenêtres d'arrêt pour les actifs en hauteur ou en mer. À mesure que la combinaison de services évolue, les prestataires capables de passer des prévisions basées sur les données à une gestion réactive des crises protégeront leurs flux de revenus, même si la pénétration prédictive s'approfondit.

Par type d'approvisionnement : L'expertise externe prend de l'élan

Les équipes internes contrôlaient 62,05 % des dépenses de 2025, soulignant la préférence de longue date de l'Europe pour la maîtrise technique en interne. Néanmoins, la part externe est en hausse à un TCAC de 6,15 %, car la complexité des équipements dépasse les cycles de développement des compétences des entreprises. Les rapports financiers allégés en actifs et orientés vers la durabilité dans le cadre de la directive CSRD poussent davantage la direction vers l'externalisation, notamment dans les économies nordiques à coût élevé.

Les fournisseurs externes se différencient en regroupant les garanties de disponibilité, la gestion des stocks et les rapports de conformité dans un seul contrat à performance. L'échelle leur permet d'investir dans des compétences de niche, telles que la production de pièces de rechange par fabrication additive, que la plupart des exploitants d'usines ne peuvent justifier seuls. Au fil du temps, les écosystèmes de partenaires, plutôt que les ateliers individuels, domineront le marché européen de la MRO, reflétant les tendances observées antérieurement dans l'externalisation des technologies de l'information et de la logistique.

Par secteur d'utilisation finale : La transition énergétique donne le rythme

La fabrication représentait encore 31,55 % du chiffre d'affaires 2025, reflétant le dense réseau européen d'usines automobiles, chimiques et de machines nécessitant un entretien constant. Cependant, l'énergie et les services publics affichent déjà un TCAC de 5,21 % en tête du marché, alors que le continent investit 584 milliards EUR (629 milliards USD) dans les projets REPowerEU, qui comprennent l'éolien, le solaire et la modernisation du réseau. Les turbines nécessitent des contrôles de boîte de vitesses tous les 6 à 12 mois, et les sites solaires nécessitent un étalonnage régulier des onduleurs et un nettoyage pour maintenir un rendement optimal.

L'aérospatial reste un secteur à haute valeur ajoutée en raison de ses processus critiques pour la sécurité, tandis que la transition de l'industrie automobile vers les groupes motopropulseurs électriques multiplie les tâches de service pour la gestion des batteries, la gestion thermique et les mises à jour logicielles. Dans le même temps, des domaines émergents comme la production d'hydrogène et le captage de carbone créent de nouvelles opportunités d'espaces vierges pour les acteurs agiles de la maintenance capables de combiner les savoir-faire en matière de procédés, d'électricité et de numérique.

Analyse géographique

La vaste base installée de l'Allemagne, combinée à une forte adoption de la maintenance prédictive, lui assure sa position de leader. L'automatisation généralisée et le financement fédéral soutiennent un solide pipeline de projets de modernisation qui sous-tendent le marché européen de la MRO. Le Royaume-Uni suit, avec une demande diversifiée provenant des moteurs aérospatiaux, des parcs éoliens en mer et des révisions ferroviaires, bien que les formalités douanières post-Brexit ajoutent des frictions de coût aux mouvements de pièces transfrontaliers. Le parc nucléaire français et les lignes de production d'Airbus assurent un flux régulier d'exigences de maintenance spécialisées, tandis que les objectifs nationaux de décarbonisation stimulent les mises à niveau de la CVC et des systèmes de gestion des bâtiments. Les pôles d'activité mécanique et automobile de luxe italiens privilégient les pratiques préventives ancrées dans la culture de la fabrication allégée ; pourtant, l'adoption croissante des véhicules électriques incite à de nouveaux investissements dans les compétences. La croissance rapide de l'Espagne découle du déploiement d'énergie solaire et éolienne terrestre en Andalousie et en Castille-La Manche, créant une demande disproportionnée d'électriciens haute tension et de techniciens en pales. Le reste de l'Europe regroupe la Pologne, la République tchèque et la Hongrie, où les fonds européens stimulent la modernisation des usines et étendent la part du marché européen de la MRO vers les corridors d'Europe centrale et orientale.

Les impératifs de résilience des chaînes d'approvisionnement nés du conflit russo-ukrainien propulsent l'approvisionnement régional ; de nombreuses entreprises allemandes et autrichiennes relocalisent leurs dépôts de pièces de rechange critiques vers les ports néerlandais et les zones franches polonaises pour amortir les chocs géopolitiques. Les plateformes de commerce électronique paneuropéennes raccourcissent encore les délais d'approvisionnement, notamment pour les petites et moyennes entreprises. Dans l'ensemble, les politiques spécifiques à chaque pays, les incitations à l'investissement et les évolutions du bouquet énergétique produisent un paysage de services hétérogène mais collectivement en expansion.

Paysage concurrentiel

L'arène européenne de la maintenance est modérément fragmentée, avec de grands spécialistes aérospatiaux coexistant aux côtés de milliers d'ateliers industriels locaux. Lufthansa Technik, Safran et MTU Aero Engines dominent les périmètres de travaux sur les moteurs d'aviation et les groupes auxiliaires de puissance (APU), tirant parti de leur taille et de leurs alliances avec les équipementiers pour sécuriser des marges opérationnelles à deux chiffres. Les segments industriels restent plus fragmentés mais progressent vers une consolidation, les fournisseurs agrégeant des capacités d'analyse prédictive pour sécuriser des accords-cadres mondiaux.

L'adoption des technologies façonne l'avantage concurrentiel. Les prestataires de services déployant des jumeaux numériques, des systèmes de pronostic par apprentissage automatique et des guides de réparation en réalité augmentée font état d'une productivité supérieure de 20 à 30 % par rapport à leurs homologues.[4]Lufthansa Technik, "Communiqués de presse," lufthansa-technik.com De nombreuses entreprises indépendantes manquent de capitaux pour suivre le rythme et constituent donc des cibles d'acquisition. Le rachat de SR Technics Malta par EasyJet et le rapprochement de Sonaca avec Aciturri illustrent l'élan vers l'intégration verticale, garantissant aux exploitants d'aéronefs et aux fournisseurs de cellules d'avions le contrôle des capacités critiques.

Des opportunités d'espaces vierges émergent dans la maintenance des énergies vertes et des infrastructures à hydrogène, des domaines dans lesquels peu d'acteurs établis possèdent une expertise approfondie. Les fournisseurs capables de doter leurs équipes de spécialistes en réparation de pales composites ou en piles d'électrolyseurs capteront une part disproportionnée à mesure que l'Europe développe ses capacités renouvelables. Simultanément, le déficit de main-d'œuvre qualifiée élève la gestion des talents au rang de priorité stratégique, incitant les leaders à lancer des académies internes et des programmes de formation croisée qui non seulement préservent les expertises, mais renforcent également la marque employeur.

Leaders du secteur européen de la maintenance, réparation et opérations (MRO)

Wurth Group GmbH

W.W. Grainger Inc.

Sonepar SA

Rexel SA

WESCO International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Nayak Aircraft Services a finalisé l'acquisition de Nordic MRO et a constitué Nayak-LM Nordic AB, renforçant la couverture des turbopropulseurs ATR en Europe du Nord.

- Décembre 2024 : Sonaca a accepté d'acquérir 51 % d'Aciturri Aerostructures pour 1,1 milliard EUR (1,18 milliard USD), créant ainsi un groupe indépendant d'aérostructures dans le top trois mondial.

- Juillet 2024 : AMETEK a consolidé AEM (basée au Royaume-Uni) et ANTAVIA (basée en France) pour se concentrer sur le segment des jets d'affaires en Europe, dont les prévisions atteignent 7,08 milliards USD d'ici 2030.

- Juin 2024 : Airbus a finalisé un accord avec Spirit AeroSystems couvrant les sites de Saint-Nazaire et de Belfast, avec une contrepartie de 559 millions USD pour renforcer la stabilité du programme.

Périmètre du rapport sur le marché européen de la maintenance, réparation et opérations (MRO)

Les articles de maintenance, réparation et opérations (MRO) sont des produits et matériaux achetés par les entreprises qui ne sont pas directement utilisés dans leur processus de fabrication. Ces produits sont principalement utilisés pour maintenir le bon fonctionnement des opérations commerciales.

Le marché européen de la maintenance, réparation et opérations (MRO) est segmenté par type de MRO (MRO industriel, MRO électrique, MRO des installations) et par pays (Royaume-Uni, Allemagne, France, Espagne). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| MRO industriel |

| MRO électrique |

| MRO des installations |

| Autres types de MRO |

| Préventive |

| Prédictive |

| Corrective |

| MRO interne |

| MRO externe |

| Fabrication |

| Aérospatial |

| Automobile |

| Énergie et services publics |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de MRO | MRO industriel |

| MRO électrique | |

| MRO des installations | |

| Autres types de MRO | |

| Par type de maintenance | Préventive |

| Prédictive | |

| Corrective | |

| Par type d'approvisionnement | MRO interne |

| MRO externe | |

| Par secteur d'utilisation finale | Fabrication |

| Aérospatial | |

| Automobile | |

| Énergie et services publics | |

| Autres | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la MRO en 2026 ?

Le marché est évalué à 134,72 milliards USD en 2026 et devrait atteindre 146,3 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les services de MRO en Europe entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 1,66 % sur la période.

Quel segment connaît la croissance la plus rapide au sein du paysage de la maintenance en Europe ?

Le segment du MRO électrique est celui qui connaît la croissance la plus rapide, avec un TCAC prévu de 2,69 % jusqu'en 2031.

Pourquoi la maintenance prédictive gagne-t-elle du terrain en Europe ?

Les mandats européens en matière de cybersécurité et de droit à la réparation nécessitent une surveillance continue, permettant des économies allant jusqu'à 50 % sur les temps d'arrêt non planifiés.

Quel facteur contraint le plus la croissance du marché ?

La pénurie aiguë de techniciens certifiés — estimée à jusqu'à 145 000 d'ici 2030 — constitue le principal frein à la croissance.

Quel pays devrait afficher le taux de croissance le plus élevé d'ici 2031 ?

L'Espagne devrait enregistrer le TCAC national le plus élevé à 4,32 %, portée par des investissements massifs dans les énergies renouvelables.

Dernière mise à jour de la page le: