Taille et part du marché européen des appareillages de commutation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

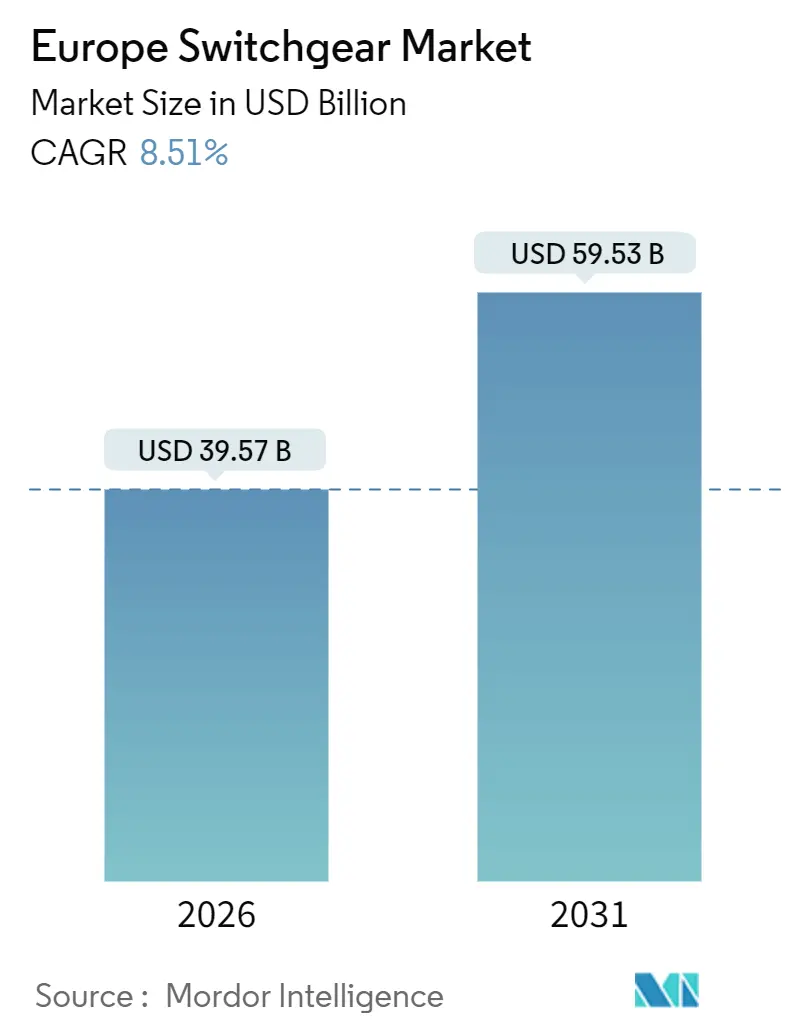

| Taille du Marché (2026) | 39.57 Milliards de dollars |

| Taille du Marché (2031) | 59.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des appareillages de commutation par Mordor Intelligence

La taille du marché européen des appareillages de commutation a atteint 39,57 milliards USD en 2026 et devrait progresser jusqu'à 59,53 milliards USD d'ici 2031, avec un TCAC de 8,51 %. La pression politique continue en faveur du remplacement des équipements chargés en SF₆, l'accélération des interconnexions liées aux énergies renouvelables et l'intégration de capteurs IoT dans les assemblages de moyenne et haute tension constituent les principaux catalyseurs de croissance. La dynamique d'investissement est renforcée par le calendrier REPowerEU de la Commission européenne, qui compresse les délais de raccordement au réseau et accélère la passation de marchés pour des unités compactes isolées au gaz destinées aux plateformes éoliennes en mer. La construction de centres de données en Irlande, aux Pays-Bas et en Allemagne stimule simultanément la demande d'architectures d'appareillages de commutation redondantes de type N+1 garantissant une disponibilité de 99,999 %. Par ailleurs, les services publics expérimentent des contrats d'appareillage de commutation en tant que service afin de convertir les dépenses d'investissement en frais d'exploitation prévisibles, créant ainsi un flux de revenus parallèle pour les fabricants.

Principaux enseignements du rapport

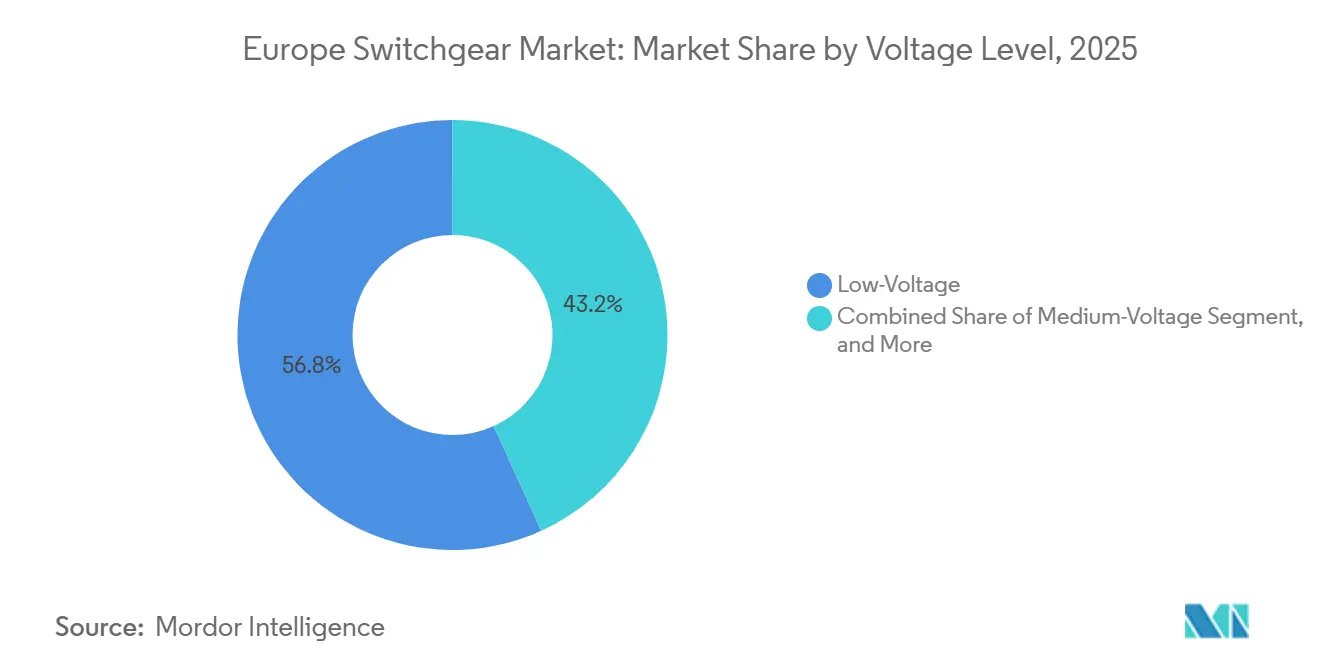

- Par niveau de tension, les équipements basse tension représentaient 56,78 % du chiffre d'affaires 2025, tandis que les équipements moyenne tension devraient progresser à un TCAC de 9,11 % jusqu'en 2031.

- Par type d'isolation, les appareillages isolés à l'air représentaient 42,39 % de la part du marché européen des appareillages de commutation en 2025, mais les variantes isolées au gaz devraient croître à un TCAC de 9,57 %.

- Par type d'installation, les systèmes intérieurs représentaient 63,91 % des déploiements en 2025, tandis que les assemblages extérieurs devraient croître à un TCAC de 8,92 %.

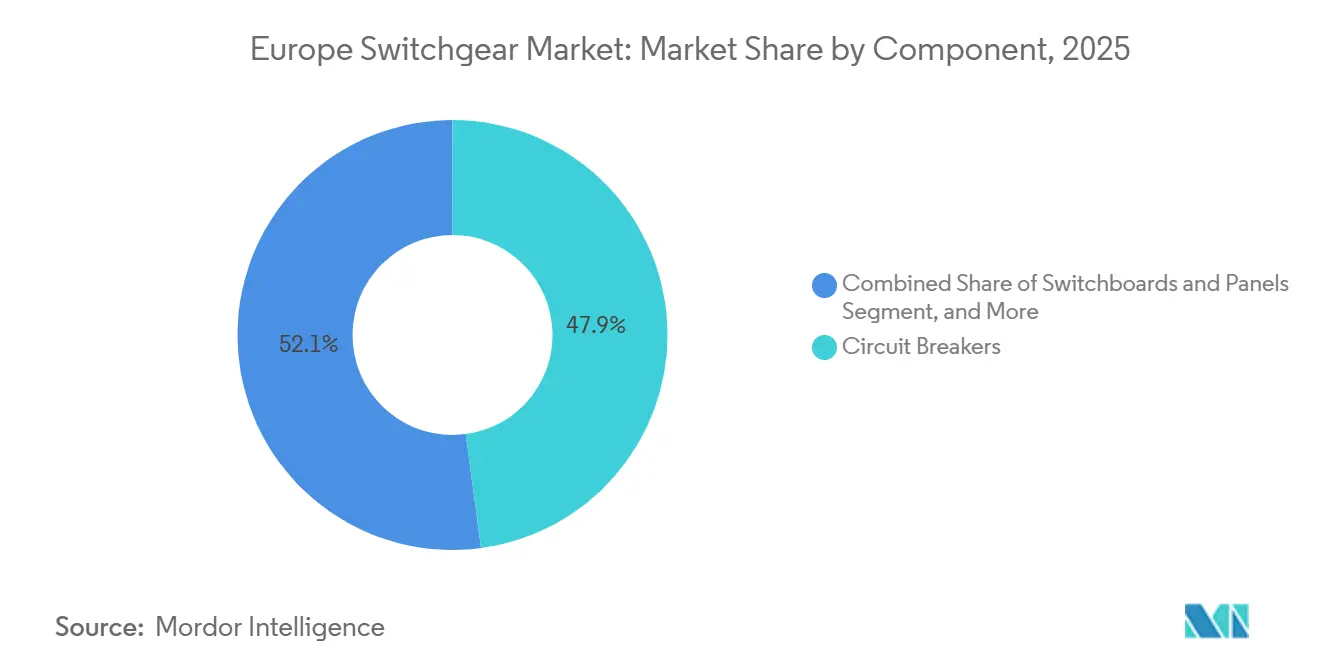

- Par composant, les disjoncteurs représentaient 47,88 % du chiffre d'affaires 2025, mais les tableaux de distribution et les panneaux ont enregistré le TCAC le plus rapide à 9,34 %.

- Par utilisateur final, les services publics étaient en tête avec une part de 36,21 % en 2025 ; le transport et les infrastructures constituent le segment à la croissance la plus rapide avec un TCAC de 9,51 %.

- Par géographie, l'Allemagne a contribué à hauteur de 29,19 % de la valeur 2025, tandis que le Royaume-Uni devrait afficher un TCAC de 9,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des appareillages de commutation

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion en faveur de la numérisation en périphérie du réseau | +1.8% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Raccordements accélérés au réseau pour les énergies renouvelables | +2.1% | Allemagne, Espagne, Royaume-Uni, Danemark | Court terme (≤ 2 ans) |

| Forte hausse de la demande d'appareillages de commutation pour centres de données | +1.5% | Irlande, Pays-Bas, Allemagne, France | Court terme (≤ 2 ans) |

| Projets accélérés d'électrification ferroviaire | +1.3% | France, Italie, Espagne, Pologne | Moyen terme (2-4 ans) |

| Mandats technologiques sans SF₆ | +1.6% | À l'échelle de l'Union européenne, adoption précoce en Allemagne et dans les pays nordiques | Long terme (≥ 4 ans) |

| Essor des micro-réseaux communautaires de services publics | +0.8% | Allemagne, Pays-Bas, Belgique, Autriche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion en faveur de la numérisation en périphérie du réseau

Les modules de surveillance en temps réel intégrés dans les appareillages de commutation permettent aux services publics de détecter les pics de décharges partielles et les anomalies de température avant qu'une défaillance ne s'aggrave, réduisant la durée des pannes jusqu'à 40 %.[1]Siemens AG, "Rapport annuel 2025," siemens.com National Grid ESO a exigé des panneaux conformes à la norme IEC 61850 pour chaque nouveau raccordement au-dessus de 11 kV depuis 2025, accélérant la demande de modernisation dans les sous-stations vieillissantes du Royaume-Uni. La convergence de l'informatique en périphérie avec l'intelligence des disjoncteurs permet un équilibrage dynamique des charges sans intervention d'un opérateur, atténuant les congestions au niveau des alimentateurs urbains. Les normes de cybersécurité prévues par la directive NIS-2 prolongent toutefois les délais de passation des marchés de 12 à 18 mois supplémentaires, car des tests de pénétration et des protocoles de micrologiciels sécurisés doivent être démontrés avant la mise en service.

Raccordements accélérés au réseau pour les énergies renouvelables

Le plan REPowerEU de la Commission européenne vise 320 GW de nouvelles capacités solaires et éoliennes d'ici 2030, contraignant les gestionnaires de réseau à réduire de moitié les délais de raccordement au réseau.[2]Ministère pour la Transition écologique et le Défi démographique, "Approbations d'énergies renouvelables 2025," miteco.gob.es L'Espagne a approuvé 15 GW de projets en 2025 et spécifie des appareillages de commutation moyenne tension dotés d'une logique de maintien lors des creux de tension pour gérer la production intermittente. L'Allemagne a enregistré une hausse de 31 % des commandes d'appareillages isolés au gaz pour les zones côtières afin de desservir 8,2 GW d'éoliennes en mer en attente de raccordement. Energinet au Danemark a investi 1,2 milliard EUR (1,28 milliard USD) en 2025 pour moderniser les équipements de transmission avec des interrupteurs sous vide qui éliminent l'utilisation du SF₆. La compensation intégrée de puissance réactive intégrée dans les panneaux modernes augmente le coût unitaire de 15 à 20 %, mais évite les banques de condensateurs séparées, réduisant l'emprise au sol des projets.

Forte hausse de la demande d'appareillages de commutation pour centres de données

Les constructions hyperscales ont ajouté 1,8 GW de charge informatique à travers l'Europe en 2025, l'Irlande, les Pays-Bas et l'Allemagne représentant 62 % de la capacité.[3]Association européenne des centres de données, "Rapport sur le marché européen des centres de données 2026," eudca.org Schneider Electric a enregistré une hausse de 28 % des commandes de centres de données européens en 2025, notamment pour des lignes compactes isolées au gaz adaptées aux emprises réduites des salles de serveurs. Les baies refroidies par liquide multiplient par six les courants d'appel, contraignant les opérateurs à spécifier des calibres de court-circuit plus élevés. AWS s'est engagé à investir 7,8 milliards EUR (8,3 milliards USD) pour étendre son empreinte régionale et exige des équipements certifiés IEC 62271 avec des garanties de disponibilité de 99,999 %. Les délais d'approvisionnement persistants de 40 à 52 semaines pour les unités isolées au gaz incitent certains développeurs à se tourner vers des conceptions modulaires isolées à l'air livrables en 24 semaines, au détriment d'emprises au sol plus importantes.

Mandats technologiques sans SF₆

La révision du règlement F-gas de 2025 interdit la plupart des nouveaux appareillages de commutation remplis de SF₆ au-dessus de 24 kV, entraînant une hausse de 34 % des commandes d'interrupteurs sous vide européens chez ABB. La gamme à diélectrique solide d'Eaton, lancée en mars 2025, remplace à la fois le SF₆ et les chambres sous vide, séduisant les sites urbains à accès de maintenance limité. La nouvelle norme IEC 62271-203 publiée accélère les essais de type et réduit les coûts de certification jusqu'à 22 %. Les assemblages sous vide coûtent 25 à 30 % de plus que les unités gaz traditionnelles à 36 kV, ce qui pèse sur les budgets en Europe du Sud et de l'Est. Les appareillages à air propre utilisant des mélanges fluoronitrile-CO₂ équilibrent coût et performance, avec des pilotes Siemens en Italie et en Espagne affichant des rigidités diélectriques dans un écart de 5 % par rapport aux unités SF₆.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Débat dépenses d'investissement versus économies d'exploitation | -1.2% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Longs délais d'essais de type | -0.9% | À l'échelle de l'Union européenne, situation critique en Allemagne et en France | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -1.4% | À l'échelle de l'Union européenne, exposition de la chaîne d'approvisionnement en Allemagne, en Italie et en Pologne | Court terme (≤ 2 ans) |

| Charge de conformité en matière de cybersécurité | -0.7% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Débat dépenses d'investissement versus économies d'exploitation

Les panneaux numérisés et sans SF₆ coûtent 30 à 45 % de plus à l'achat que les alternatives traditionnelles, ce qui a conduit Terna à ne moderniser que 12 % des sous-stations de distribution planifiées dans son budget 2025. Les comités d'approvisionnement d'Iberdrola insistent désormais sur des seuils de retour sur investissement à cinq ans que de nombreuses unités sous vide ne peuvent satisfaire sans prendre en compte les gains de crédits carbone. Les contrats pilotes d'appareillage de commutation en tant que service au Royaume-Uni convertissent les dépenses d'investissement en charges d'exploitation, mais les régulateurs n'ont pas encore décidé si les actifs loués bénéficient d'un rendement basé sur les tarifs, ce qui retarde l'adoption généralisée. Les services publics en Grèce et en Pologne continuent de privilégier des conceptions SF₆ moins coûteuses, ralentissant la vitesse globale de remplacement. À mesure que les mécanismes d'incitation se développent, les contrats axés sur la performance pourraient combler l'écart de perception de la valeur.

Longs délais d'essais de type

Le cuivre s'est négocié entre 8.200 et 10.400 USD par tonne métrique en 2025, tandis que l'aluminium s'est négocié entre 2.300 et 2.850 USD, faisant gonfler les coûts de production moyenne tension jusqu'à 35 %. Schneider Electric a relevé ses prix catalogue de 6 à 8 % en octobre 2025 pour compenser une érosion des marges de 180 points de base. Les petits fournisseurs régionaux manquent de capacité de couverture et font face à des tensions de trésorerie, ce qui favorise les acquisitions par des acteurs de premier rang sécurisant leurs chaînes d'approvisionnement en matières premières. Les prix des enveloppes en acier ont augmenté de 14 % après les droits de douane sur les ajustements carbone aux frontières, ajoutant 800 à 1.200 EUR (850 à 1.280 USD) par panneau. La volatilité persistante encourage des changements de conception vers des architectures à barres en aluminium ou en matériaux composites, réduisant la masse de cuivre de 20 à 25 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de tension : la moyenne tension progresse grâce à l'électrification industrielle

Les assemblages moyenne tension affichent un TCAC de 9,11 %, dépassant la croissance basse tension, car l'électrification des usines et les campus de centres de données exigent des calibres de coupure de défaut plus élevés. ABB a signalé une hausse de 26 % des commandes européennes de moyenne tension provenant d'usines automobiles et chimiques se convertissant aux fours électriques. Les équipements haute tension continuent de desservir les interconnexions transfrontalières telles que le North Sea Wind Power Hub, qui déploie des baies isolées au gaz 400 kV pour préserver l'espace réel des plateformes offshore. Les clauses réglementaires de la norme allemande VDE-AR-N 4110 obligent les actifs de plus de 1 MW à installer une protection programmable, poussant les charges industrielles des tableaux basse tension vers les tableaux moyenne tension.

Les configurations basse tension dominent encore les projets résidentiels et commerciaux où les modules prêts à l'emploi ramènent la mise en service à 48 heures. Pourtant, les hubs de véhicules électriques d'une puissance nominale de 350 kW brouillent la frontière de tension, incitant certains opérateurs à choisir des panneaux compacts 24 kV pour limiter la chute de tension sur les alimentateurs. Les conceptions hybrides moyenne tension combinant barres en air et interrupteurs sous vide réduisent l'emprise de 35 %, renforçant l'adoption sur les sites industriels restreints en espace. TenneT a alloué 2,1 milliards EUR (2,24 milliards USD) pour 2025 à la modernisation des lignes 72,5-245 kV le long du couloir germano-néerlandais, en privilégiant les équipements sans SF₆. Le marché européen des appareillages de commutation connaît donc une convergence des niveaux de tension, où c'est l'application plutôt que la tension nominale qui détermine le choix des équipements.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type d'isolation : l'isolement au gaz s'impose dans les niches urbaines et offshore

L'appareillage isolé à l'air a maintenu une part de 42,39 % en 2025 grâce à son avantage en termes de coût et à la facilité d'entretien, mais les alternatives isolées au gaz progressent à un TCAC de 9,57 % car leur encombrement réduit répond aux coûts fonciers élevés à Londres, Paris et Francfort. Schneider Electric a enregistré un bond de 31 % des commandes d'appareillages isolés au gaz pour centres de données après avoir lancé des mélanges fluoronitrile-CO₂ avec un potentiel de réchauffement climatique inférieur à 1. Les variantes isolées sous vide répondent directement aux interdictions de SF₆, les services publics allemands remplaçant 1.200 panneaux dans le cadre d'une subvention fédérale couvrant 40 % des dépenses supplémentaires. La technologie à diélectrique solide, bien que 15 à 20 % plus coûteuse, est plus résistante à l'humidité et à la pollution sur les côtes méditerranéennes et est donc privilégiée en Sicile et à Chypre.

Les configurations hybrides associant barres en air et disjoncteurs gaz représentent désormais environ 9 % des nouveaux marchés, équilibrant coût et densité. Le lancement hybride 2025 d'Hitachi Energy a réduit le volume de l'enveloppe de moitié, ciblant les modernisations sous les places des centres-villes où les permis d'excavation sont rares. Dans les zones rurales d'Espagne, les services publics préfèrent toujours les baies isolées à l'air pour les parcs solaires où les terrains sont abondants et les embruns salins minimaux. Le marché européen des appareillages de commutation maintient par conséquent un portefeuille d'isolation mixte, reflétant des contraintes spatiales et réglementaires divergentes.

Par type d'installation : l'appareillage extérieur porté par l'expansion des énergies renouvelables

Les assemblages extérieurs devraient croître à un TCAC de 8,92 %, soutenus par les sites éoliens et solaires en terrain éloigné ou côtier. Les développeurs offshore du Royaume-Uni ont commandé 29 % de panneaux extérieurs supplémentaires isolés au gaz 66 kV en 2025 pour alléger les charges des plateformes d'éoliennes. La ventilation naturelle réduit les coûts de refroidissement jusqu'à 25 %, mais les revêtements IP65 et les joints résistants aux ultraviolets augmentent le prix initial. RTE en France a dépensé 890 millions EUR (950 millions USD) pour 47 sous-stations extérieures conçues avec des parafoudres pour faire face au risque de foudre.

Les systèmes intérieurs représentent encore 63,91 % des volumes car la densité urbaine et les codes d'incendie exigent des solutions fermées. La conception intérieure résistante aux arcs électriques d'Eaton en 2025 ventile la pression et limite l'énergie incidente de 85 %, améliorant la sécurité dans les hôpitaux et les aéroports. Les barres isolées en polymère réduisent l'empreinte intérieure de 30 %, élargissant l'applicabilité aux modernisations sous les tours de bureaux. L'Allemagne et les Pays-Bas, avec des densités de sous-stations supérieures à 12 unités par 100 km², restent les bastions du marché européen des appareillages de commutation.

Par composant : les tableaux de distribution et panneaux mènent la transition modulaire

Les tableaux de distribution et les panneaux devraient croître à un TCAC de 9,34 % car les architectures modulaires facilitent les essais de réception en usine et permettent la reconfiguration sur le terrain sans interruption d'activité. Siemens a enregistré une hausse de 19 % des commandes de tableaux de distribution européens après que les clients sont passés de conceptions fixes à des conceptions débrochables, qui accélèrent les échanges de disjoncteurs. Les modules préfabriqués réduisent désormais le temps d'installation sur site de 2 mois à moins de 3 semaines, réduisant les coûts de main-d'œuvre et de perte de production.

Les disjoncteurs, représentant encore 47,88 % du chiffre d'affaires 2025, évoluent vers des unités de déclenchement électroniques avec des diagnostics Bluetooth alimentant les tableaux de bord de gestion des bâtiments. Les contacteurs et relais gagnent en pertinence dans les dépôts de charge de véhicules où prévalent des profils de service à cycles rapides, tandis que les interrupteurs à fusibles conservent leur attrait économique dans les appartements en dessous de 100 A. La plateforme modulaire de Legrand a remporté 62 % des nouveaux appels d'offres de panneaux en 2025, confirmant une orientation durable vers les assemblages prêts à l'emploi. La tendance modulaire maintient le marché européen des appareillages de commutation en mode déploiement rapide, favorisant les fournisseurs disposant de lignes de fabrication flexibles.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : l'électrification des transports accélère la demande

Les applications liées aux transports et aux infrastructures croîtront à un TCAC de 9,51 % avec la prolifération des lignes à grande vitesse et des extensions de métro. La SNCF a budgétisé 4,2 milliards EUR (4,48 milliards USD) pour électrifier 1.800 km de lignes régionales, spécifiant des appareillages sous vide 25 kV avec protection contre les pantographes. Adif en Espagne a attribué des contrats pour 320 sous-stations de traction le long du corridor Madrid-Galice, imposant des unités 36 kV sans SF₆ pour la conformité environnementale.

Les services publics restent les plus grands acheteurs avec une part de 36,21 %, mais les dépenses d'investissement sous tension imposent de prioriser les modernisations au niveau de la transmission plutôt que les remplacements au niveau de la distribution. Les usines industrielles misent sur la maintenance prédictive pour éviter des pannes coûteuses, investissant 1,6 milliard EUR (1,71 milliard USD) dans les complexes chimiques allemands en 2025. Les bâtiments commerciaux doivent respecter les normes d'émissions quasi nulles et spécifient donc des appareillages de commutation avec des compteurs d'énergie intégrés. L'adoption résidentielle suit l'adoption des pompes à chaleur, en hausse de 34 % en 2025, nécessitant des équipements de service améliorés. Les contrats axés sur la performance pilotés par National Grid illustrent comment les modèles de service peuvent remodeler le paysage de la passation des marchés pour le marché européen des appareillages de commutation.

Analyse géographique

L'Allemagne représentait 29,19 % du marché européen des appareillages de commutation en 2025, soutenue par sa base industrielle et ses corridors éoliens offshore en expansion. L'Agence fédérale des réseaux a approuvé 3,8 milliards EUR (4,05 milliards USD) pour les modernisations de transmission en 2026, dont 42 % ciblent les remplacements d'appareillages de commutation le long de l'axe Nord-Sud. Les panneaux numériques installés par Enedis dans les réseaux urbains français ont réduit le temps de réponse aux pannes de 35 %, illustrant des gains opérationnels tangibles.

Le Royaume-Uni devrait soutenir une croissance de 9,77 % de TCAC jusqu'en 2031, porté par son développement éolien offshore et l'exigence d'appareillages de commutation prêts pour les réseaux intelligents pour tout raccordement au-dessus de 11 kV. L'Italie a alloué 1,1 milliard EUR (1,17 milliard USD) au renouvellement de la moyenne tension en Sicile et en Sardaigne en 2025, tandis que la vague de 12 GW d'énergies renouvelables en Espagne impose des enveloppes extérieures IP54 pour résister à la poussière et à la chaleur. Les services publics nordiques ont déjà remplacé 840 unités SF₆ dans le cadre de programmes volontaires, accélérant la migration vers des solutions sous vide et à air propre.

Les nations d'Europe centrale et orientale telles que la Pologne, la République tchèque et la Roumanie ferment leurs centrales à charbon, nécessitant des appareillages de commutation bidirectionnels pour accommoder les exports solaires distribués.

Paysage concurrentiel

Le marché présente une concentration modérée : ABB, Siemens et Schneider Electric détiennent ensemble environ la moitié des revenus régionaux. Fin 2025, la plateforme Ability d'ABB reliait 14.000 panneaux en service, fournissant aux clients des prévisions de défaillance à six à neuf mois. Siemens a approfondi son intégration verticale en acquérant une entreprise allemande de capteurs en octobre 2025, garantissant ainsi l'approvisionnement en moniteurs de décharges partielles intégrés. Schneider Electric pilote des contrats d'appareillage de commutation en tant que service, orientant les revenus vers des flux de rentes et renforçant la fidélisation sur le marché européen des appareillages de commutation.

Les spécialistes régionaux tels qu'Ormazabal et Lucy Electric se distinguent par un assemblage localisé et des délais de livraison inférieurs à 40 semaines, élargissant leurs parts en Espagne, au Portugal et au Royaume-Uni. CG Power exploite des coûts de production indiens plus bas pour pratiquer des prix inférieurs de 18 à 22 % à ceux des concurrents occidentaux, bien que la couverture des services reste limitée. Eaton est entré dans le créneau de modernisation sans SF₆ avec des inserts sous vide modulaires compatibles avec les châssis existants, ciblant les services publics réticents à remplacer l'intégralité des panneaux.

L'intensité de l'innovation est en hausse : Hitachi Energy intègre désormais des algorithmes d'IA qui optimisent le calendrier des disjoncteurs, réduisant les pertes de commutation de 12 à 15 %. Rockwell Automation cible les utilisateurs finaux industriels avec des équipements nativement intégrés dans les analyses FactoryTalk, permettant une maintenance prédictive à l'échelle de l'usine. L'activité de dépôt de brevets a bondi de 27 % en 2025, mettant en lumière la technologie de barres isolées en polymère de Mitsubishi Electric qui réduit le risque de décharges partielles de 40 %.

Leaders du secteur européen des appareillages de commutation

ABB Ltd.

Honeywell International Inc.

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Siemens a annoncé une expansion de 180 millions EUR (192 millions USD) de son usine d'Erlangen pour augmenter la production de moyenne tension sans SF₆.

- Novembre 2025 : ABB a décroché un contrat de 240 millions USD avec TenneT pour des baies isolées au gaz fluoronitrile-CO₂ 420 kV réparties sur 18 sous-stations en mer du Nord.

- Octobre 2025 : Schneider Electric a lancé EcoStruxure Switchgear Advisor, une suite d'analyses en nuage ayant réduit les pannes en phase pilote de 28 %.

- Septembre 2025 : Eaton a ouvert un site d'assemblage d'interrupteurs sous vide à Cracovie d'une valeur de 95 millions EUR (101 millions USD) avec une capacité annuelle de 12.000 panneaux.

Périmètre du rapport sur le marché européen des appareillages de commutation

Le rapport sur le marché européen des appareillages de commutation est segmenté par niveau de tension (basse tension, moyenne tension, haute tension), type d'isolation (isolé à l'air, isolé au gaz, isolé sous vide, isolé solide, hybride), type d'installation (intérieur et extérieur), composant (disjoncteurs, contacteurs et relais, interrupteurs à fusibles, tableaux de distribution et panneaux), utilisateur final (services publics, industrie, bâtiments commerciaux, résidentiel, transport et infrastructures) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basse tension |

| Moyenne tension |

| Haute tension |

| Isolé à l'air |

| Isolé au gaz |

| Isolé sous vide |

| Isolé solide |

| Hybride |

| Intérieur |

| Extérieur |

| Disjoncteurs |

| Contacteurs et relais |

| Interrupteurs à fusibles |

| Tableaux de distribution et panneaux |

| Services publics |

| Industrie |

| Bâtiments commerciaux |

| Résidentiel |

| Transport et infrastructures |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par niveau de tension | Basse tension |

| Moyenne tension | |

| Haute tension | |

| Par type d'isolation | Isolé à l'air |

| Isolé au gaz | |

| Isolé sous vide | |

| Isolé solide | |

| Hybride | |

| Par type d'installation | Intérieur |

| Extérieur | |

| Par composant | Disjoncteurs |

| Contacteurs et relais | |

| Interrupteurs à fusibles | |

| Tableaux de distribution et panneaux | |

| Par utilisateur final | Services publics |

| Industrie | |

| Bâtiments commerciaux | |

| Résidentiel | |

| Transport et infrastructures | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché européen des appareillages de commutation d'ici 2031 ?

Le marché devrait atteindre 59,53 milliards USD d'ici 2031.

Quelle technologie d'isolation connaît la croissance la plus rapide en Europe ?

Les appareillages de commutation isolés au gaz devraient progresser à un TCAC de 9,57 % car les installations urbaines et offshore recherchent des solutions compactes et résistantes au feu.

Pourquoi les services publics expérimentent-ils des contrats d'appareillage de commutation en tant que service ?

Ces contrats convertissent les achats initiaux importants en frais d'exploitation mensuels, améliorant les flux de trésorerie tout en garantissant les performances et la maintenance.

Comment les mandats sans SF₆ affectent-ils le choix des équipements ?

Les règles F-gas de 2025 interdisent pratiquement les nouvelles unités SF₆ au-dessus de 24 kV, orientant les services publics vers des alternatives sous vide, à diélectrique solide ou à air propre malgré des dépenses d'investissement plus élevées.

Quel pays devrait afficher la croissance la plus rapide de la demande d'appareillages de commutation ?

Le Royaume-Uni devrait progresser à un TCAC de 9,77 % jusqu'en 2031, porté par les interconnexions éoliennes offshore et les modernisations de réseaux intelligents.

Quels prix des matières premières influencent le plus les coûts des appareillages de commutation ?

Le cuivre et l'aluminium représentent ensemble jusqu'à 35 % des coûts unitaires de moyenne tension, et les fluctuations de prix ont contraint les fournisseurs à relever leurs prix catalogue et à reconcevoir les barres omnibus.

Dernière mise à jour de la page le: